Какие данные формируются в бухгалтерском учете

Статья 9. Первичные учетные документы

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Какие данные формируются в бухгалтерском учете

Статья 13. Общие требования к бухгалтерской (финансовой) отчетности

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 13

1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, когда законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления.

(часть 4 в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения.

7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

Ч. 7.1 ст. 13 (в ред. ФЗ от 28.11.2018 N 444-ФЗ) в отношении бухгалтерской (финансовой) отчетности организаций, не являющихся организациями государственного сектора (организациями бюджетной сферы), применяется с 01.01.2020.

7.1. Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа.

(часть 7.1 введена Федеральным законом от 28.11.2018 N 444-ФЗ)

Ч. 8 ст. 13 (в ред. ФЗ от 28.11.2018 N 444-ФЗ) в отношении бухгалтерской (финансовой) отчетности организаций, не являющихся организациями государственного сектора (организациями бюджетной сферы), применяется с 01.01.2020.

8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее руководителем экономического субъекта.

(в ред. Федерального закона от 28.11.2018 N 444-ФЗ)

(см. текст в предыдущей редакции)

9. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. В случае, если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, внесение исправлений в такую отчетность после ее утверждения не допускается.

(в ред. Федерального закона от 26.07.2019 N 247-ФЗ)

(см. текст в предыдущей редакции)

10. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением.

(часть 10 в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции)

11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами.

Бухгалтерская отчётность: состав и формы

Разобраться в бухгалтерском учёте будет полезно любому менеджеру. Рассказываем, что входит в состав отчётности и в каких формах вести учёт.

Иллюстрация: Polina Vari для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Вести бухгалтерский учёт и сдавать в налоговую бухгалтерскую отчётность по закону обязаны все российские компании, включая малый бизнес. Индивидуальным предпринимателям это делать не нужно.

Если не сдать отчёты вовремя или составить их неправильно, можно получить штраф до 10 тысяч рублей. При повторном нарушении — штраф до 20 тысяч рублей. В статье рассказываем главное о ведении бухгалтерской отчётности.

При подготовке статьи мы использовали материалы курсов Skillbox «Профессия Финансовый менеджер 2.0» и «Профессия Бухгалтер».

Что такое бухгалтерская отчётность и для чего она нужна

Бухгалтерская отчётность — определённый законодательством список отчётов. Их ежегодно подают в ФНС. Форм отчётов пять, но малый бизнес может вести и сдавать только две из них. Подробнее об этом мы расскажем ниже.

В отчётах приводят данные о материальном положении компании и результатах её работы, отражают все финансовые операции на отчётную дату: сколько денег компания получила и потратила. Также в него включают данные за один или два предыдущих года. Это нужно, чтобы можно было оценить изменения в финансовом состоянии компании.

Бухгалтерская отчётность нужна внутренним и внешним пользователям. Внутренние пользователи — собственники компаний и менеджеры. Они оценивают данные и принимают решения на их основании. Например, определяют, есть ли возможности для расширения компании или, наоборот, нужно сокращать ресурсы.

Внешние пользователи — государственные органы, банки, кредиторы, инвесторы, контрагенты. Они тоже принимают решения, основываясь на бухгалтерской отчётности. Например, налоговая может начислить штрафы за неправильное ведение бухучёта. Банки и кредиторы принимают решения о том, можно ли выдать компании кредит. А инвесторы и контрагенты решают, сотрудничать с компанией или нет.

Бухгалтерскую отчётность нельзя путать с налоговой отчётностью и управленческим учётом.

Налоговая отчётность — это сведения о том, сколько налогов должен заплатить налогоплательщик и почему. Пример — налоговая декларация. Компании и ИП обязаны сдавать налоговую отчётность.

Управленческий учёт — необязательные отчёты, которые никуда не передают. Бизнес сам устанавливает правила, по которым будет его вести. Подробнее о том, зачем он нужен и как устроен, можно прочитать в статье об управленческом учёте.

Главные требования к бухгалтерской отчётности и сроки сдачи

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть:

- достоверной — содержать только актуальные данные и отражать реальное положение дел в компании;

- существенной — включать все показатели, которые могут повлиять на принятие экономических решений (нельзя скрывать излишне негативную информацию);

- достаточной — полной, но не слишком детализированной;

- объективной — исключать излишне оптимистичную информацию.

Виды бухгалтерской отчётности

Бухгалтерскую отчётность делят на виды:

- по полноте представления;

- по назначению;

- по степени обобщения данных;

- по периодичности составления.

По полноте представления

Отчётность бывает полная и упрощённая.

Полная — включает в себя все формы отчётности. Её ведут компании среднего и крупного бизнеса.

Упрощённая включает только некоторые формы. Её могут вести компании малого бизнеса, некоммерческие организации (НКО) и компании — участники проекта «Сколково».

Подробнее о том, что входит в состав отчётности в первом и во втором случае, будем говорить в следующем разделе.

По назначению

Отчётность делится на внутреннюю и внешнюю.

Внешняя — отчётность, которую нужно предоставлять в контролирующие организации. Например, в налоговую. Её обязаны вести все компании по требованиям, установленным законом.

Внутренняя — отчётность для пользования внутри компании. Её состав и формы не регламентированы — каждая компания определяет их самостоятельно под свои потребности.

По степени обобщения данных

Делится на первичную и консолидированную.

Первичная — включает в себя данные только одной компании. Консолидированная — включает данные группы компаний, связанных между собой. Например, холдинга или промышленной группы. В этом случае все документы составляет бухгалтерия главной компании группы.

По периодичности составления

Бывает годовая и промежуточная.

Годовую отчётность составляют за полный календарный год — с 1 января по 31 декабря.

Промежуточную составляют по желанию, в зависимости от требований учётной политики компании или по просьбе внешних пользователей — например, банков. Её можно составлять за любой период: за полгода, квартал, месяц и так далее.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование , также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

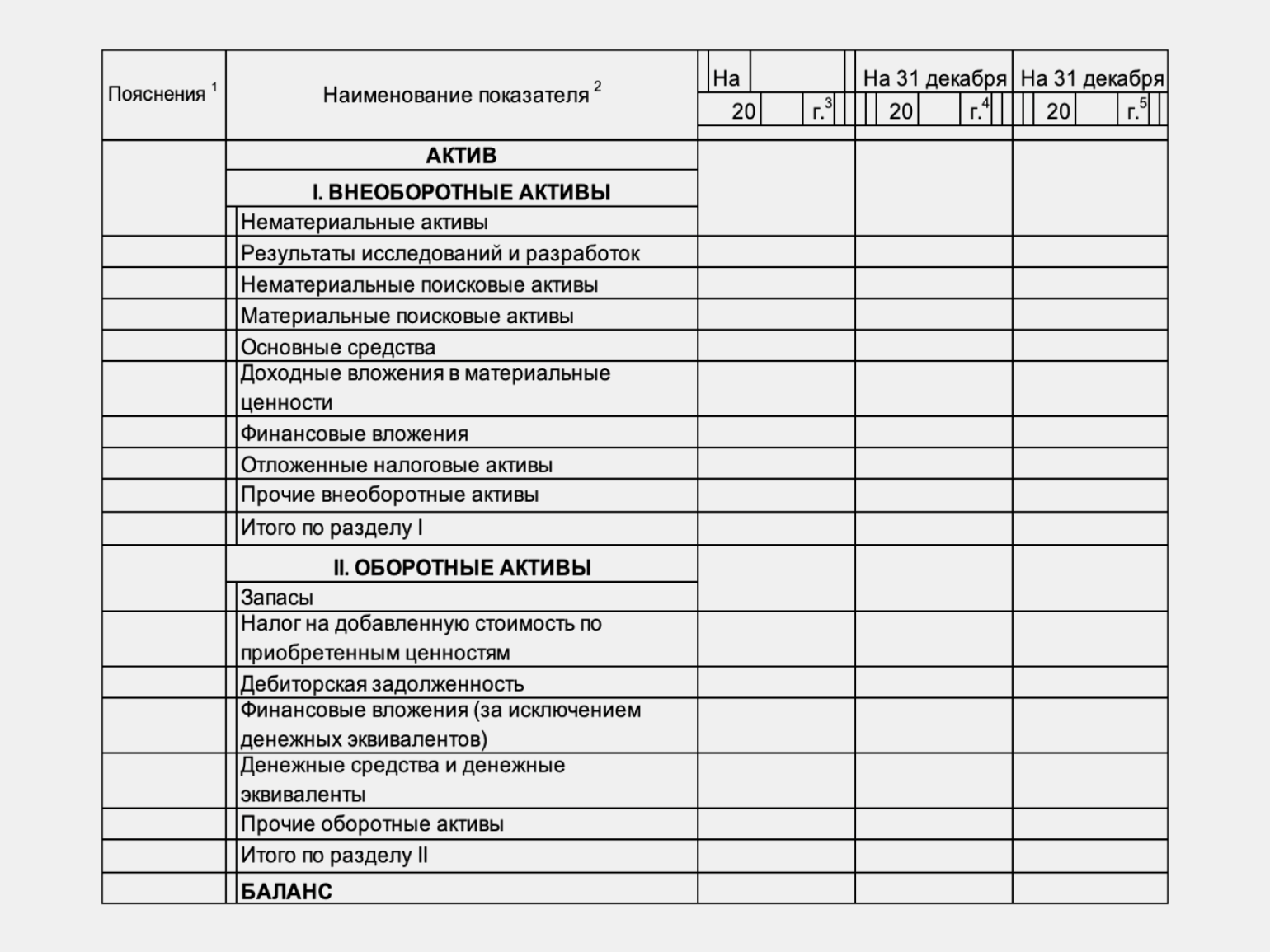

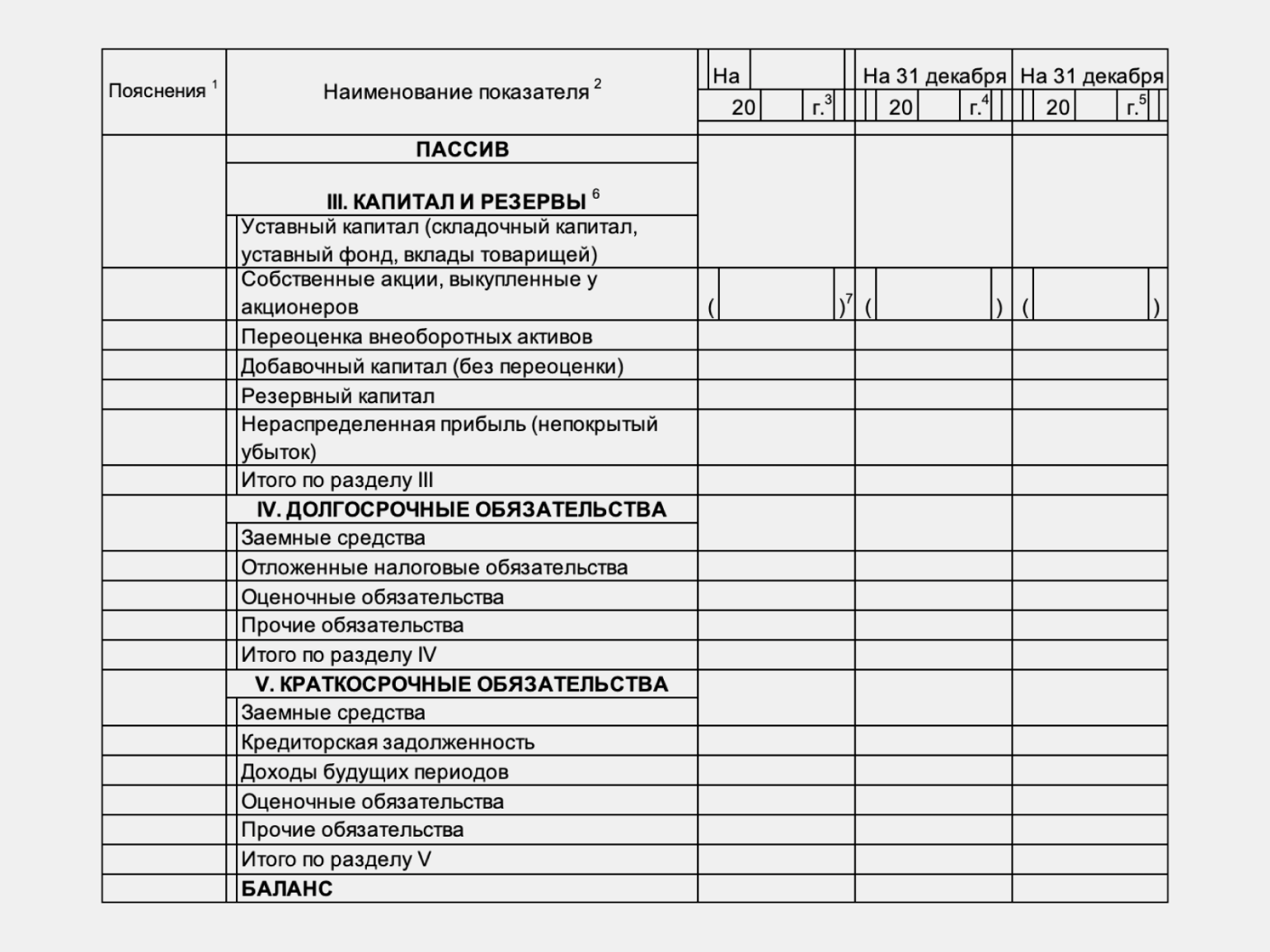

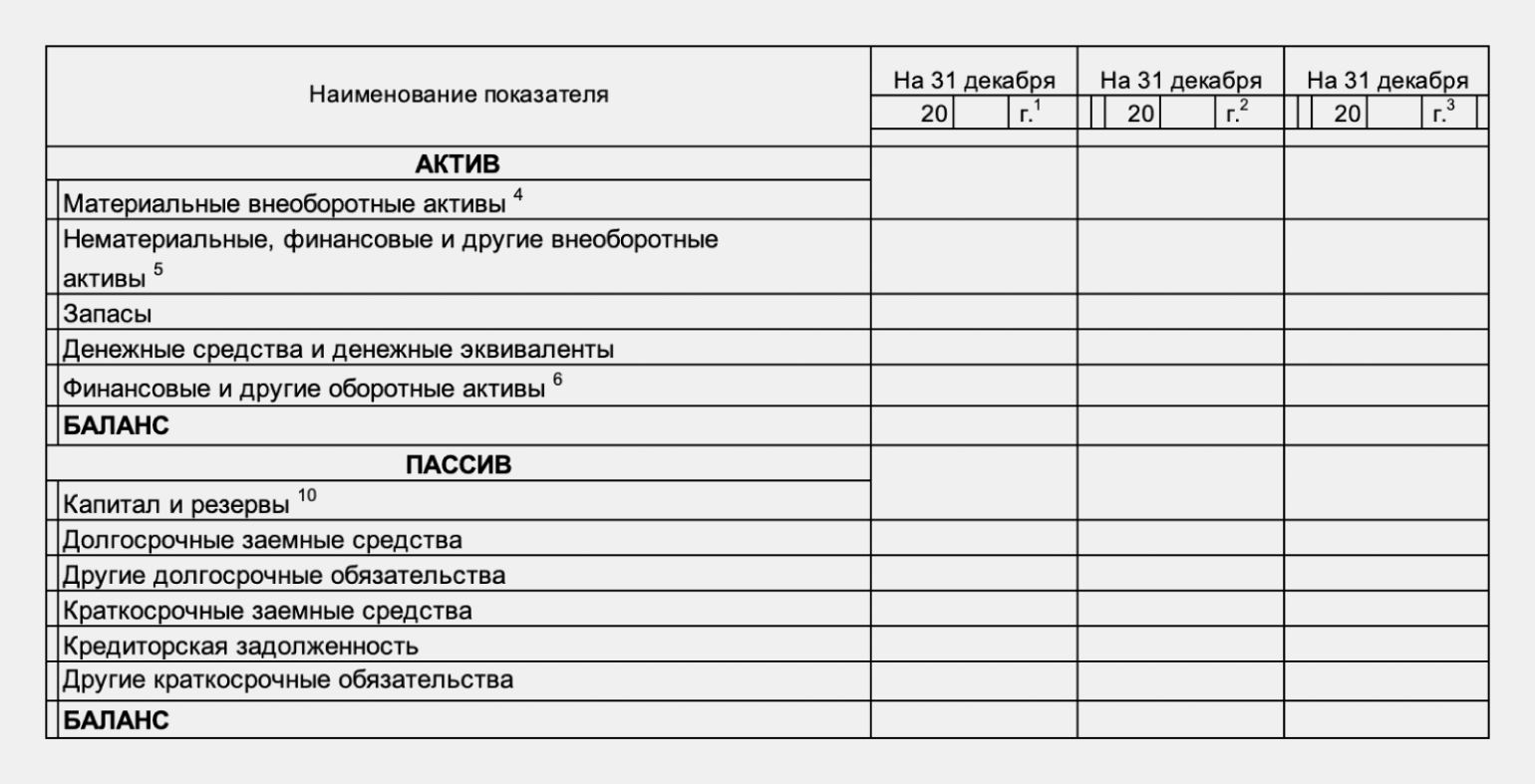

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива . Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в этой статье Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

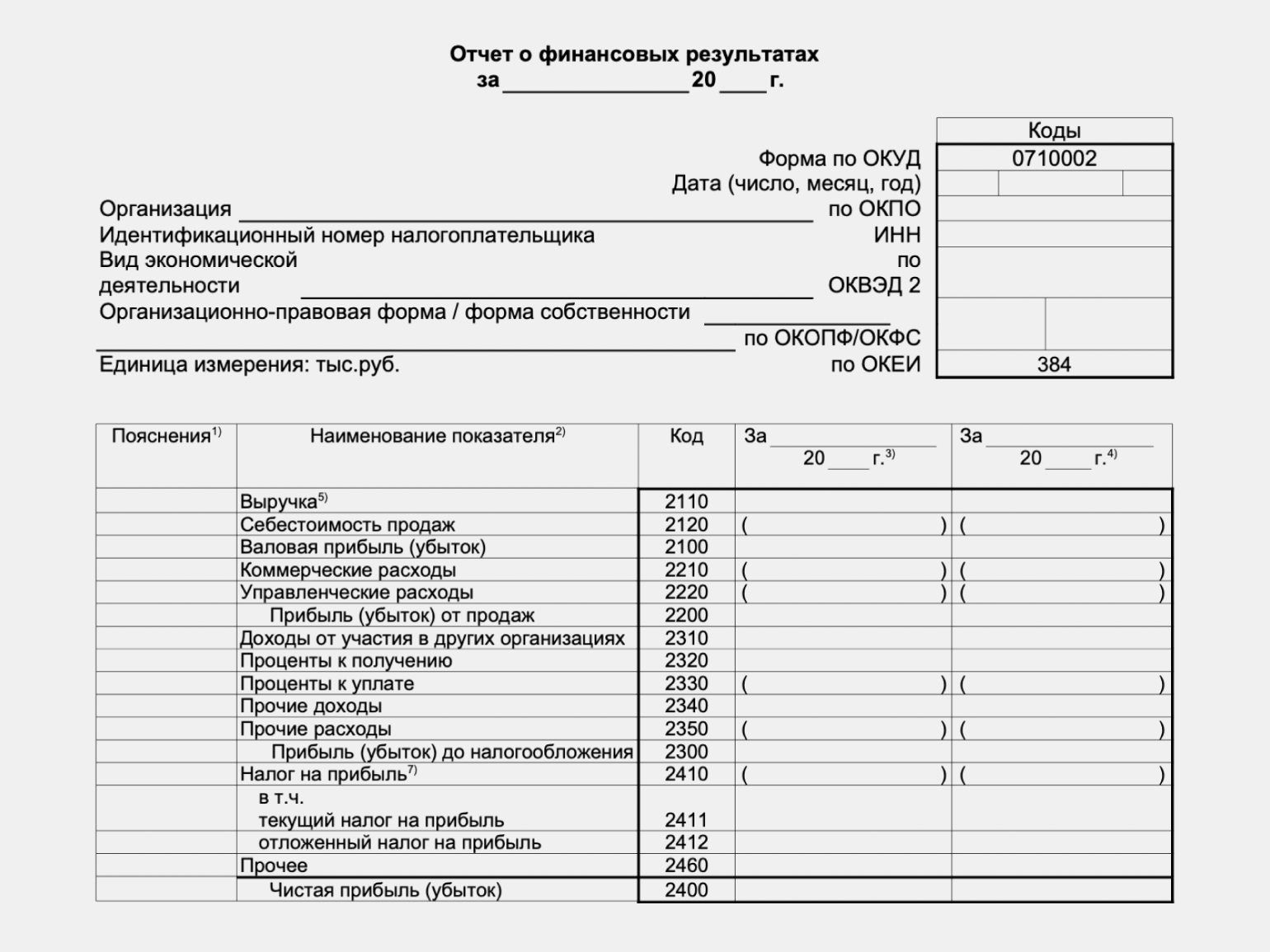

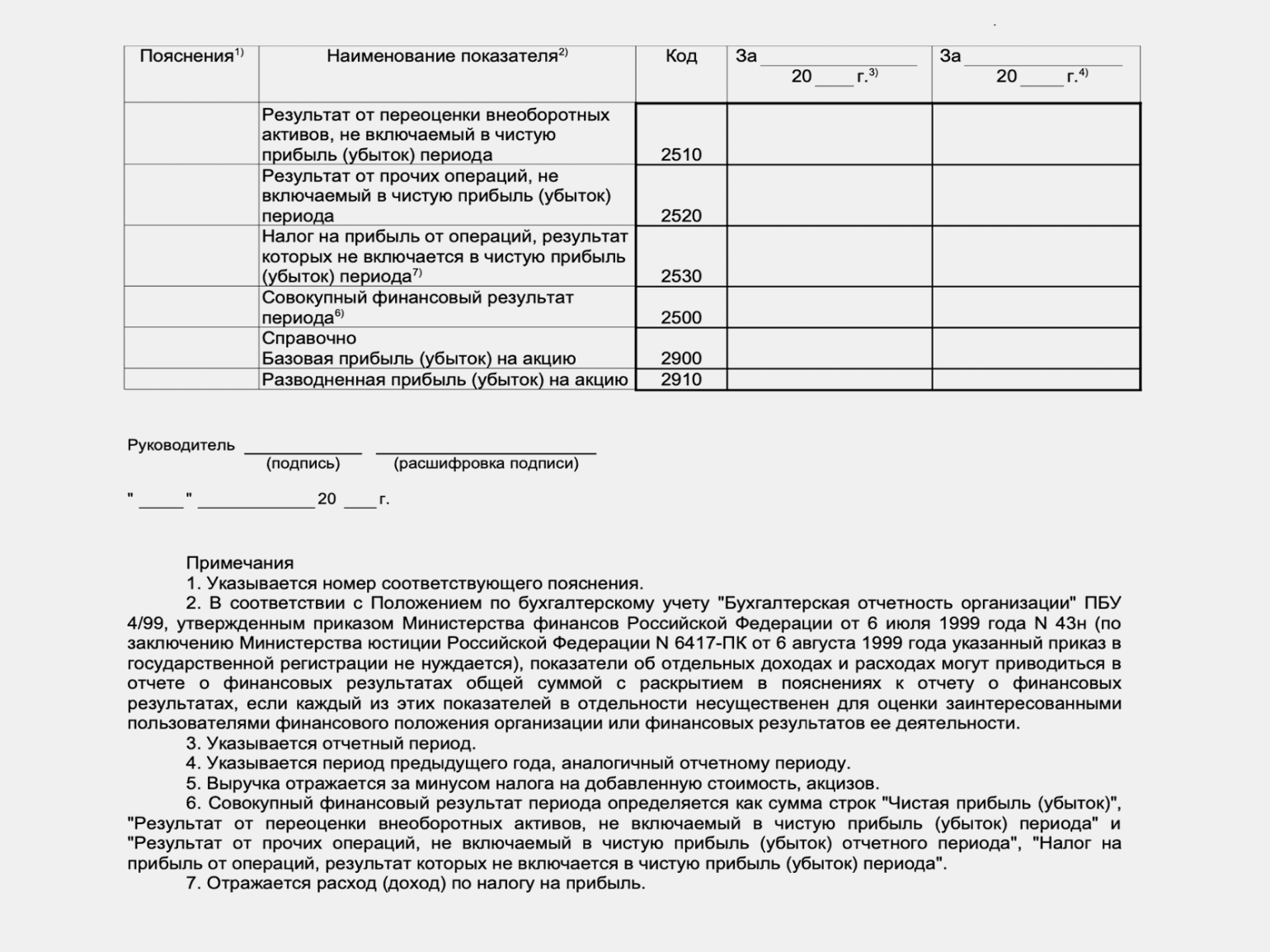

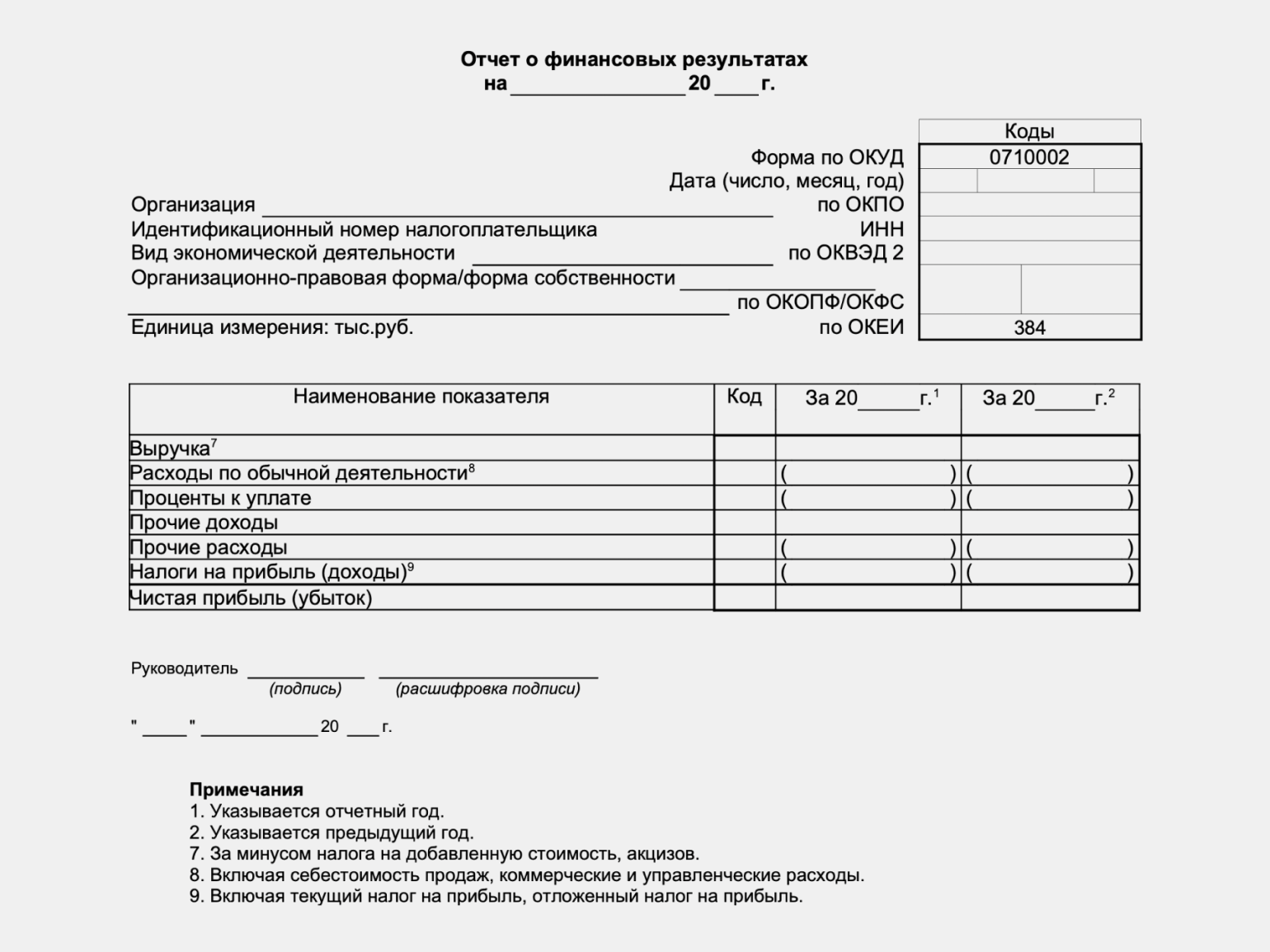

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Подробнее об отчёте о финансовых результатах рассказывали в этой статье Skillbox Media.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

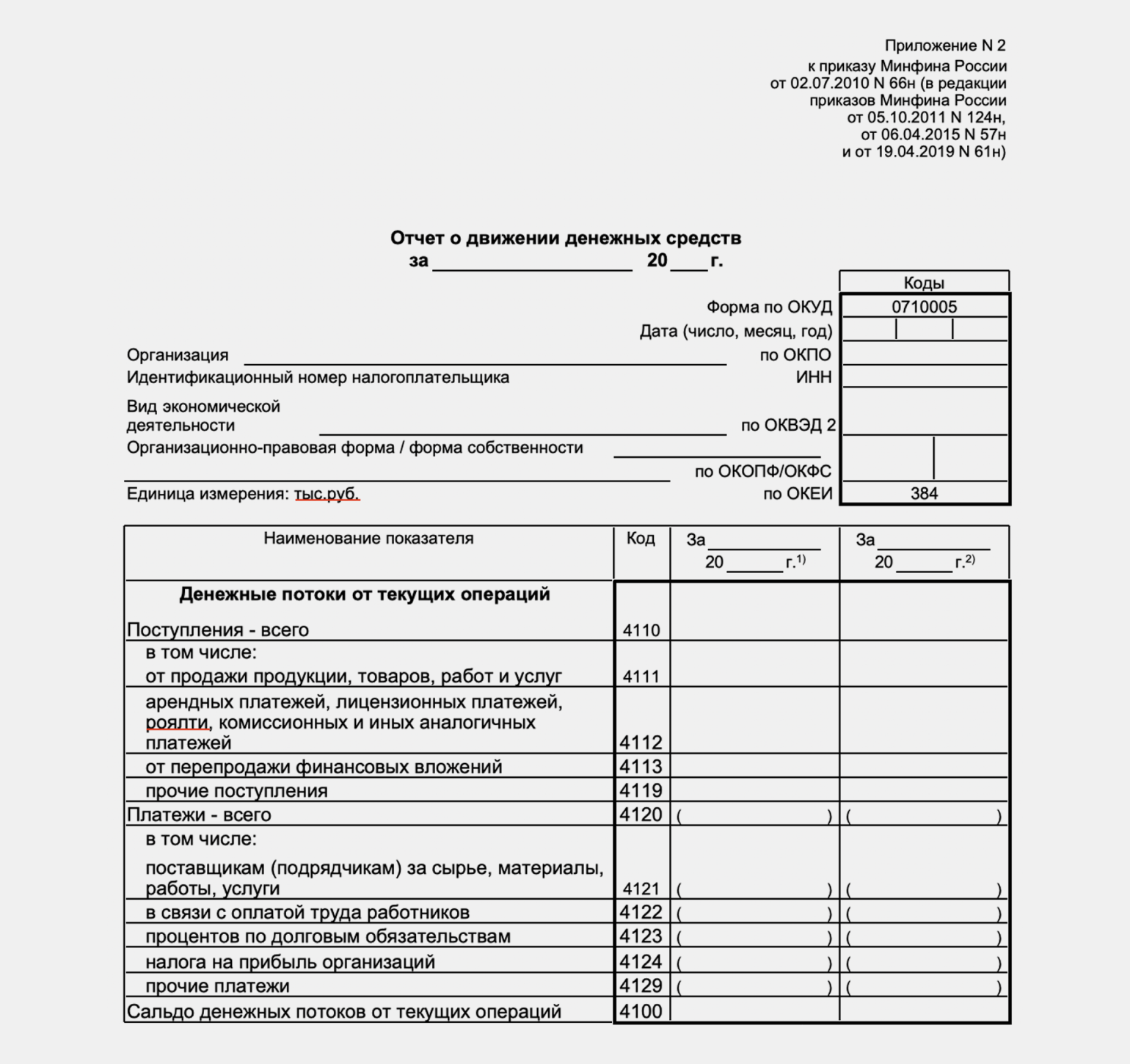

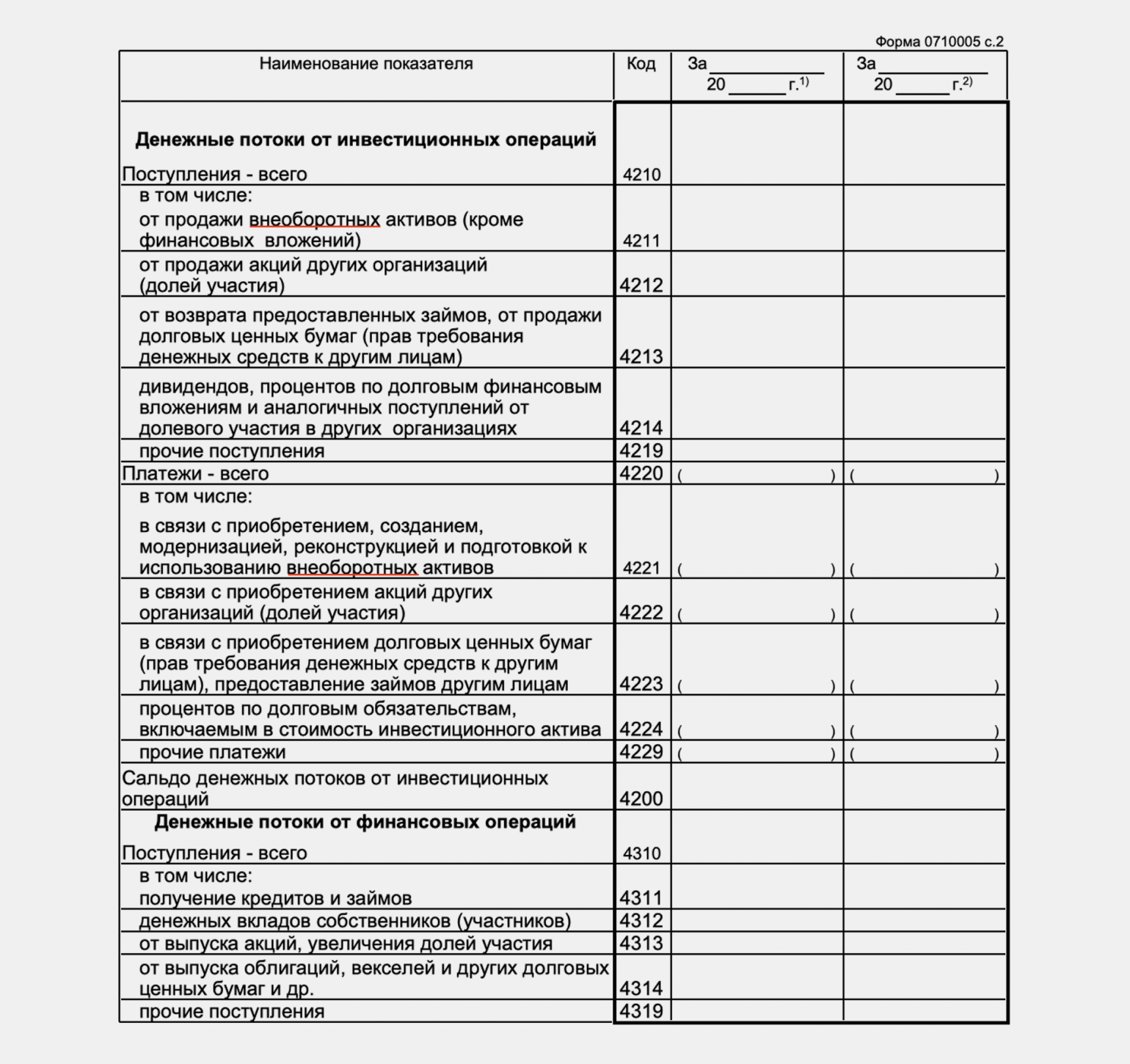

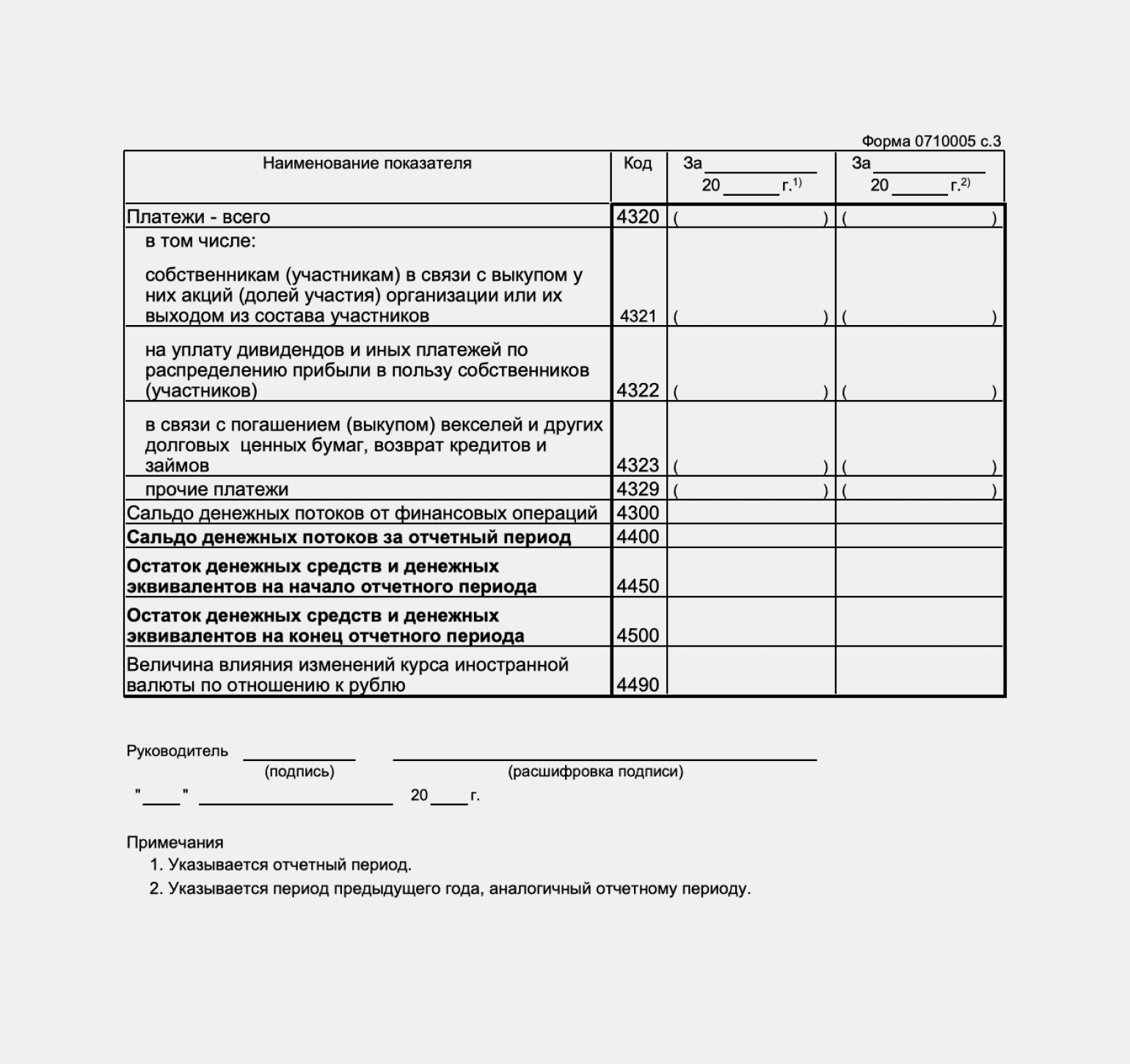

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

В этой статье рассказывали подробнее, что включает в себя отчёт о движении денежных средств и как его заполнять.

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Все данные для составления отчётов берут из первичных документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Порядок и сроки сдачи бухгалтерской отчётности

Обязательно сдавать в ФНС нужно только годовые отчёты. Срок её сдачи один для всех компаний — до 31 марта года, следующего за отчётным. Если 31 марта выпадает на выходной, срок сдвигается до первого рабочего дня после этой даты. Например, отчётность за 2023 год нужно будет сдать до 1 апреля 2024 года включительно.

Если компания зарегистрирована после 30 сентября, её отчётный период будет с даты регистрации по 31 декабря года, следующего за годом регистрации. Например, у компании, которая встанет на учёт 5 ноября 2023 года, отчётный период закончится только 31 декабря 2024 года. В первый раз она должна будет сдать отчёты до 31 марта 2025 года.

Бухгалтерскую отчётность сдают только в электронном виде, в налоговую инспекцию по месту регистрации компании. Это можно сделать двумя способами:

- через своего оператора ЭДО на Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО);

- самостоятельно через сервис сдачи налоговой и бухгалтерской отчётности на официальном сайте ФНС.

Главное о бухгалтерской отчётности

- Бухгалтерская отчётность — данные о материальном положении компании и результатах её работы. В ней показывают все финансовые операции компании за отчётный период.

- Отчёты по итогам года должны сдавать в ФНС все компании. Формы отчётности готовят по состоянию на 31 декабря и сдают до 31 марта года, следующего за отчётным.

- ИП не ведут бухучёт, поэтому и отчётность им сдавать не нужно.

- Компании среднего и крупного бизнеса сдают пять форм отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Компании малого бизнеса, НКО и компании — участники проекта «Сколково» сдают только бухгалтерский баланс и отчёт о финансовых результатах.

- Все компании, которые получают целевое финансирование, должны сдавать отчёт о целевом использовании средств.

Как узнать больше о бухгалтерском учёте

- Бухгалтерскую отчётность составляют по результатам бухучёта, который все компании должны вести непрерывно. В статье о бухгалтерском учёте мы рассказывали подробно о том, как организовать и вести бухучёт.

- Рассказали подробнее о главных формах бухгалтерского учёта в этих материалах: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их составлять и как заполнять.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Эти материалы Skillbox Media могут быть вам полезны

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру и финансисту

- Оценка бизнеса: всё, что о ней нужно знать любому предпринимателю и менеджеру

- Системы налогообложения: что это такое, какие они бывают и как между ними выбрать

- Основы управленческого учёта для руководителей: какой он бывает и зачем он нужен

Учётная политика — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно.

Целевое финансирование — деньги на осуществление целевых мероприятий, которые компания получает от государства, а также от других компаний или физических лиц.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Актив показывает, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассив показывает, на какие средства — собственные или заёмные — приобретено имущество компании.

Бухгалтерский учёт: зачем он нужен, как он устроен и как его организовать

В бухучёте должен разбираться не только бухгалтер, но также владельцы бизнеса и управленцы. Объясняем основные понятия и принципы.

Иллюстрация: Polina Vari для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Согласно законодательству РФ, бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. Поэтому разбираться в основах должны владельцы любого бизнеса и менеджеры.

В статье разберём:

- что такое бухгалтерский учёт и зачем его вести;

- какие у него главные задачи;

- какие законы и правила его регулируют;

- на каких принципах построен бухучёт;

- какие объекты в нём нужно отражать;

- где брать данные;

- как вести бухгалтерский учёт — на примере;

- какие формы использовать;

- как организовать бухгалтерский учёт в компании.

При подготовке статьи мы использовали материалы курса Skillbox «Профессия Финансовый менеджер 2.0».

Что такое бухгалтерский учёт и зачем его вести

Бухгалтерский учёт — это непрерывный сбор и систематизация данных о материальном положении компании, подготовка на основе этой информации бухгалтерской отчётности.

В отчётности отражают все финансовые операции компании — например, сколько денег она получила и сколько потратила. По этим показателям оценивают финансовое состояние бизнеса и его эффективность.

Данные бухучёта для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных учёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных отчётности.

Например, налоговые органы могут принять решение о начислении штрафов за неправильное ведение бухучёта. Органы статистики собирают информацию о том, что происходит в отрасли, к которой относится компания, — и затем решают, как развивать эту отрасль. Кредиторы и инвесторы принимают решения, стоит ли сотрудничать с компанией.

Цель и задачи бухгалтерского учёта

Цель бухучёта — обеспечить внутренних и внешних пользователей всей необходимой информацией о хозяйственной и финансовой деятельности компании.

Из этой цели вытекают главные задачи. Вот они:

- собирать достоверные и документально подтверждённые данные о финансово-хозяйственной работе компании, формировать на их основе отчётность;

- контролировать текущие и прогнозировать будущие результаты работы компании;

- находить резервы, чтобы компания была финансово устойчивой и приносила прибыль, а не убытки;

- контролировать соблюдение требований законодательства во время ведения деятельности компании;

- контролировать использование материальных, трудовых и финансовых ресурсов компании;

- контролировать дебиторскую и кредиторскую задолженность;

- контролировать наличие и движение имущества компании.

Регулирование бухучёта

Единые требования к ведению бухучёта в России установлены двумя основными документами:

- Положением «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года;

- Федеральным законом №402-ФЗ «О бухгалтерском учёте» от 06 декабря 2011 года.

Кроме них, регулируют бухгалтерский учёт такие документы:

- Федеральные стандарты (ФСБУ или РСБУ ) — устанавливают требования к учёту и допустимые способы его ведения.

- Отраслевые стандарты — устанавливают особенности применения ФСБУ в отдельных отраслях, например в сельском хозяйстве или строительстве.

- Рекомендации в области бухучёта — определяют порядок применения федеральных и отраслевых стандартов. Например, порядок организации отдела бухгалтерии.

- Собственные стандарты бухучёта организаций — упорядочивают ведение бухучёта в отдельных компаниях. Их разрабатывают самостоятельно.

Федеральные и отраслевые стандарты обязаны применять все компании на территории РФ. Рекомендации и собственные стандарты можно применять на добровольной основе.

Кроме Российских стандартов бухгалтерского учёта, существуют Международные стандарты финансовой отчётности (МСФО) и Общепринятые принципы бухгалтерского учёта США (US GAAP). Компания может вести учёт и по ним. Выбор зависит от рынка, на который она ориентируется.

Объекты бухгалтерского учёта: что отражать при учёте

Бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектами учёта. К ним относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

Все эти объекты нужно обязательно отражать в бухгалтерских проводках. Затем на основании них составляют бухгалтерскую отчётность. Об этом поговорим ниже. А пока разберёмся, каким правилам должен отвечать бухгалтерский учёт в компании.

Принципы бухгалтерского учёта

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме того, они должны вести его непрерывно. Если по каким-то причинам компания не ведёт бухучёт в течение некоторого времени, отчётность за период «простоя» нужно обязательно восстановить.

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим ниже.

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах говорим ниже.

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с данными учёта.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме в валюте страны. В России бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах отчётности поговорим ниже.

Принцип хранения. Компания должна хранить все первичные документы, которые подтверждают хозяйственные операции компании. Для каждого документа установлен свой срок хранения. Минимальный срок — 5 лет.

Где брать данные: первичные документы бухучёта

Все проведённые в бухучёте операции должны быть подтверждены документами. Такие документы называют первичными.

Первичный документ — документ, который подтверждает факты хозяйственной деятельности компании. Закон запрещает проводить записи по бухгалтерским счетам, если их нечем подтвердить.

Вот примеры таких документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании первичных документов составляют проводки — так называются записи по счетам бухгалтерского учёта. Подробнее о них говорим в следующем разделе.

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

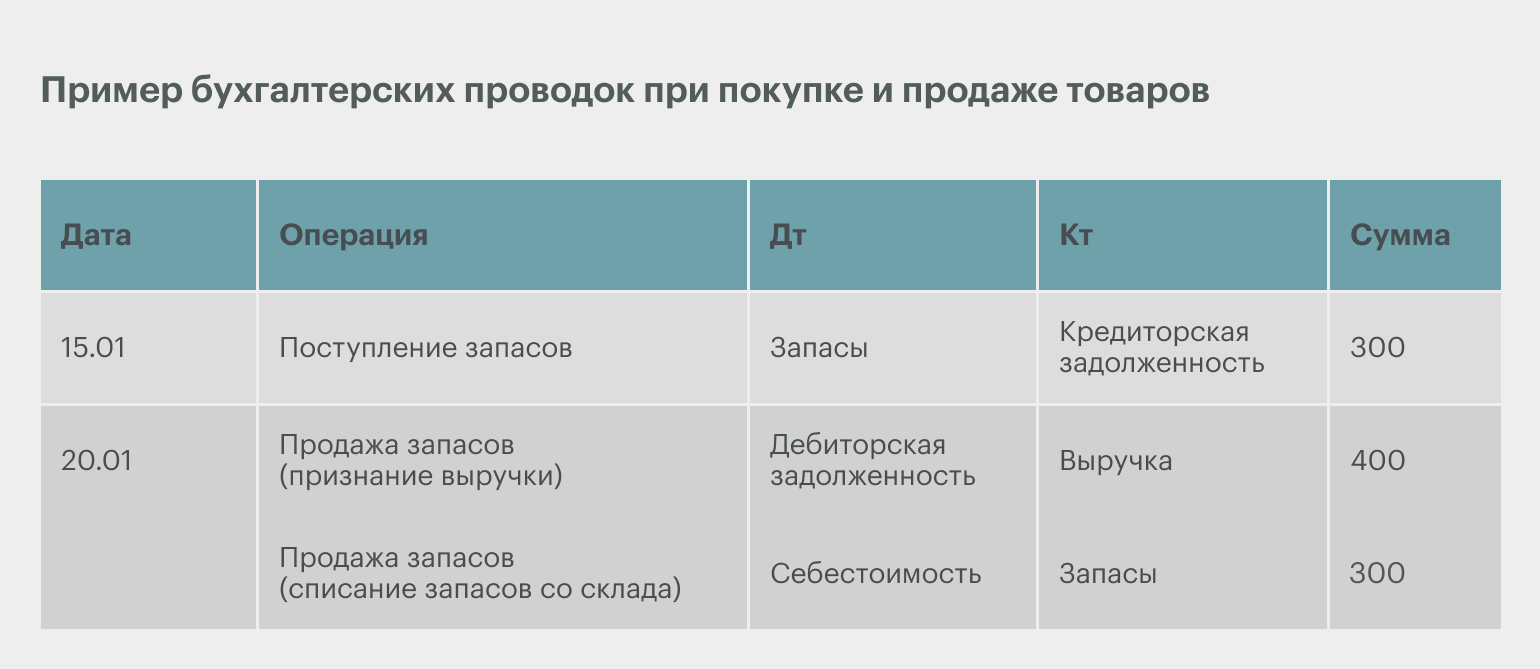

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка в размере 400 рублей.

Кроме того, компания отражает в отчётности списание запасов со склада — этого товара на складе больше нет. В результате уменьшается сумма товара в запасах, поэтому сумма будет стоять по кредиту учёта запаса. Эта же сумма попадает в себестоимость — она показывает, сколько компании стоил этот товар изначально. Так сформирована проводка: дебет → себестоимость, кредит → запасы в размере 300 рублей.

Подробнее о том, что такое бухгалтерские проводках и как их составлять, рассказывали в этой статье Skillbox Media.

Какие есть формы бухгалтерской отчётности

Форм отчётности пять:

- Бухгалтерский баланс. Это состояние всех счетов компании на определённую дату. Отражает активы, обязательства и собственный капитал компании. Его составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года.

- Отчёт о финансовых результатах. Показывает доходы, расходы и финансовый результат компании за период. Его составляют нарастающим итогом с начала года: за квартал, за полугодие, за девять месяцев и за год. «Нарастающим итогом» означает, что к показателям текущего периода добавляют показатели предыдущих.

- Отчёт об изменениях капитала. Показывает изменение собственного капитала в течение отчётного периода: как за это время изменились финансовые показатели компании.

- Отчёт о движении денежных средств. Отражает движение денежных средств — поступления и выплаты — по всем видам деятельности компании в течение отчётного периода.

- Пояснения к отчётности. В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, какие у неё основные активы, обязательства, доходы или расходы.

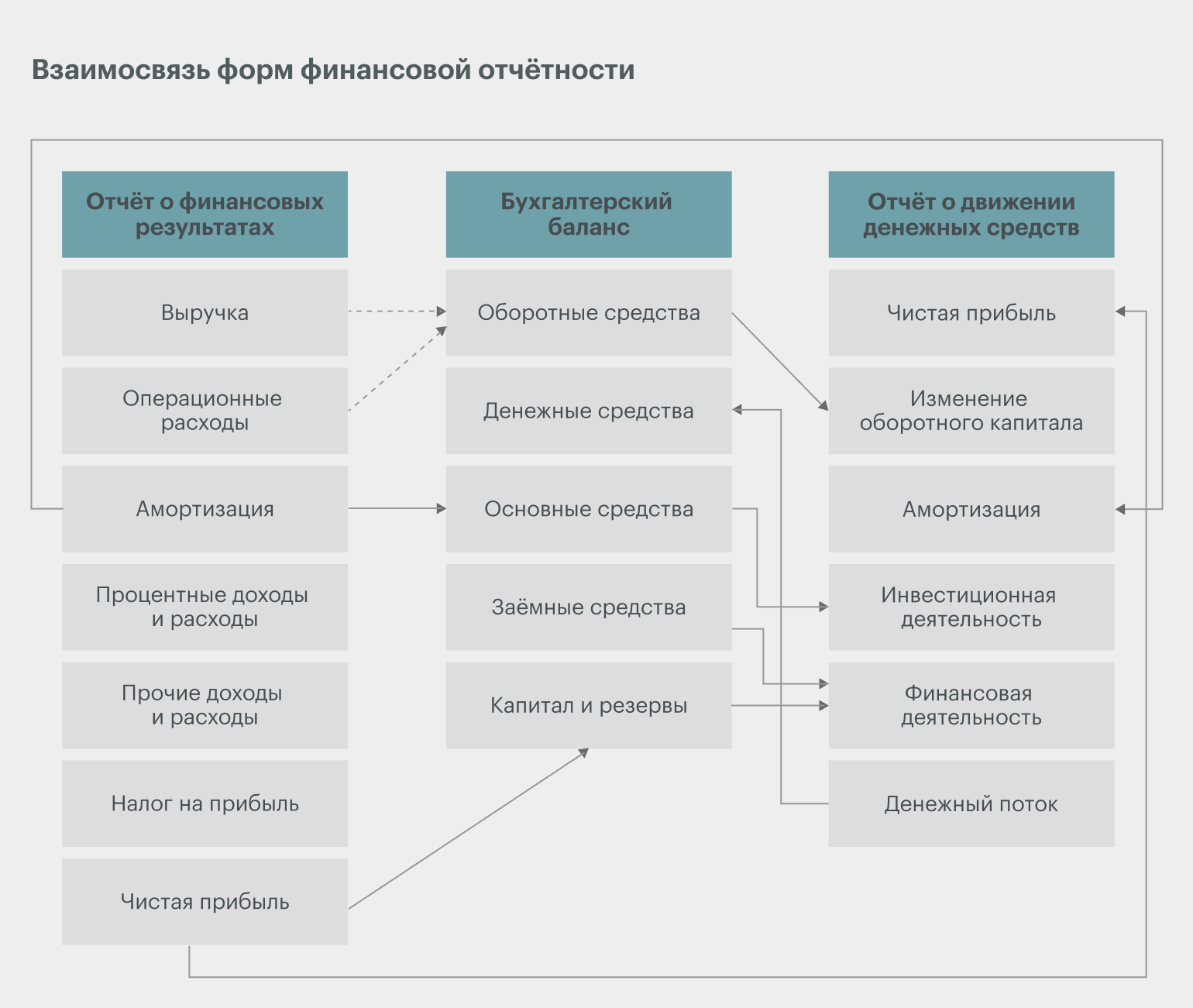

Формы отчётности заполняют на основе бухгалтерских счетов. Поэтому все они связаны между собой. Рассмотрим взаимосвязь на примере показателя чистой прибыли.

Чистая прибыль — итоговая строка отчёта о финансовых результатах. Этот же показатель попадает в бухгалтерский баланс и увеличивает показатель собственного капитала компании. Далее эта же чистая прибыль становится первым показателем для расчётов в отчёте о движении денежных средств. Во всех трёх этих формах сумма чистой прибыли должна быть одинаковой.

Как организовать бухгалтерский учёт в компании

Сразу после регистрации компании руководитель обязан организовать бухгалтерский учёт. Для этого нужно определиться, кто будет его вести, выбрать форму и оформить документы, которые будут его регулировать.

Кто должен вести бухучёт? В маленьких компаниях это может быть руководитель компании или бухгалтер. В больших компаниях для этого создают подразделения бухгалтерии. Также бухучёт можно передать специализированным фирмам или отдельным бухгалтерам на аутсорсе.

Какие есть формы бухучёта? Все формы делят на два основных вида — обычный бухучёт и упрощённый.

- Упрощённый. Его могут вести компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково». При такой форме компания может не соблюдать все ПБУ и вести упрощённую отчётность. При этом все правила бухучёта компании обязательно нужно закрепить в её учётной политике. О ней говорим ниже.

- Обычный. Его ведут компании среднего и крупного бизнеса. В этом случае нужно соблюдать все ПБУ и федеральные стандарты.

Какие документы нужны? Руководитель компании или бухгалтер должен:

- разработать учётную политику компании — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно. Учётная политика должна применяться последовательно из года в год. Чтобы её поменять, потребуется обоснование;

- подготовить формы первичных документов;

- утвердить план счетов — перечень счетов, которые компания будет применять, и инструкции по их применению.

Где вести бухучёт? Каждая компания самостоятельно выбирает, как вести бухучёт технически. Можно использовать обычные офисные программы: электронные документы и электронные таблицы. Этот способ подходит небольшим компаниям. Можно использовать специальный софт — например, «1С:Бухгалтерия», «Инфо-Бухгалтер», «Турбо Бухгалтер».

Главное

- Бухгалтерский учёт — это сбор и систематизация данных о финансах компании, подготовка на основе этой информации отчётности.

- Каждая компания обязана вести бухгалтерский учёт. Это может делать руководитель компании, штатный бухгалтер или бухгалтер на аутсорсе.

- Каждая хозяйственная операция компании должна быть подтверждена первичными документами и отражена на счетах бухгалтерского учёта методом двойной записи.

- Основные формы отчётности: бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала, отчёт о движении денежных средств, пояснения к бухгалтерской отчётности.

- Отчётность можно составлять по разным стандартам (РСБУ, МСФО, US GAAP и так далее). Способы ведения бухгалтерского учёта отражены в учётной политике компании.

Как узнать больше о бухгалтерском учёте

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, что такое ОСВ, по какой форме их нужно составлять и как заполнять.

- В результате бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, посмотрите эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Дебиторская задолженность — деньги, которые должны компании.

Кредиторская задолженность — деньги, которые должна компания. Например, поставщикам или подрядчикам.

Российские стандарты бухучёта.