Что происходит на бирже: важная информация для клиентов Тинькофф Инвестиций

Для пользователей Android. Приложение пропало из Google Play, но его можно скачать на нашем сайте и использовать как обычно.

Для пользователей iOS. Приложение Тинькофф Инвестиций стало недоступно в App Store. Ранее скачанное и установленное приложение будет работать как обычно. Вы можете пополнять счет и торговать всеми инструментами на Московской Бирже: акциями, облигациями, фьючерсами и опционами.

Если у вас iPhone, не удаляйте уже скачанное приложение и отключите удаление неактивных приложений: «Настройки» → «App Store» → «Сгружать неиспользуемые» → «Выкл».

Торговать можно не только в приложении. Вы можете совершать сделки в личном кабинете и веб‑терминале на сайте tinkoff.ru:

Рекомендуем не скачивать приложения из неофициальных источников, это может быть опасно.

Почему не торгуются иностранные ценные бумаги и фонды на них?

Часть иностранных бумаг была заблокирована в 2022 году, потому что международный депозитарий Euroclear приостановил работу с российским Национальным расчетным депозитарием (НРД) и Банк России предписал перевести эти бумаги на неторговые счета.

В портфелях инвесторов такие бумаги отображаются с иконкой замка, но часть таких бумаг можно продать на внебиржевом рынке. Подробнее про внебиржевые торги заблокированными активами

Остальная часть иностранных бумаг временно не торгуется из‑за санкций, наложенных на СПБ Биржу 2 ноября 2023 года. СПБ Биржа работает над разблокировкой активов — следить за процессом можно на портале разблокировкаактивов.рф.

Некоторые фонды на иностранные активы временно не торгуются также из‑за блокировки части активов в 2022 году и санкций в отношении СПБ Биржи в 2023 году. Подробнее о торгах фондами Тинькофф

Какие могут быть инфраструктурные риски при торговле иностранными ценными бумагами и валютами?

При торговле иностранными ценными бумагами и валютами возможны инфраструктурные риски:

по ценным бумагам это риск на неопределенный срок лишиться возможности продавать активы, получать по ним дивиденды и купоны, реализовывать другие права владельца ценной бумаги;

по валютам это риск на неопределенный срок лишиться возможностей: купить или продать валюту, вывести ее с брокерского счета или перевести в другой банк, покупать на нее ценные бумаги. Это может произойти, например, в случае наложения санкций на Московскую Биржу или Национальный клиринговый центр (НКЦ), который проводит расчеты по сделкам. Такой риск присутствует при торгах любыми валютами, в том числе валютами дружественных стран.

Кроме того, из‑за санкционных ограничений вышестоящие депозитарии могут перестать принимать формы W-8BEN. То есть с дивидендов по акциям США может начать удерживаться 30%-й налог у источника в США. В остальном санкции не оказывают влияния на налоговый учет и вычеты. Подробнее про форму W-8BEN

Возросшие инфраструктурные риски связаны с неправомерными действиями иностранных финансовых посредников, например, регистраторов и депозитариев, без которых приобретать иностранные ценные бумаги на данный момент невозможно.

Как проходят торги валютой?

Сейчас клиентам Тинькофф Инвестиций доступны торги следующими валютами: американские и гонконгские доллары, китайские юани, турецкие лиры, казахстанские тенге, белорусские рубли, армянские драмы, узбекские сумы, киргизские сомы и таджикские сомони.

Почему не торгуются евро

Евро перестал торговаться в Тинькофф Инвестициях 27 февраля 2023 года, после ввода санкций со стороны ЕС.

Почему не торгуются фунты и иены

Британские фунты и японские иены не получится купить и продать в связи с «потенциальными рисками и затруднениями при проведении расчетов», указано на сайте Московской Биржи. Торговля фунтами приостановлена 3 октября 2022 года , а иенами — 8 августа 2022 года.

Почему не торгуются франки

Швейцарские франки не получится купить и продать из‑за ограничений для Московской Биржи со стороны Швейцарии. Торговля франком приостановлена 14 июня 2022 года.

Но даже если валютой нельзя торговать в Тинькофф Инвестициях, вы можете вывести ее с брокерского счета на банковский. Как вывести валюту

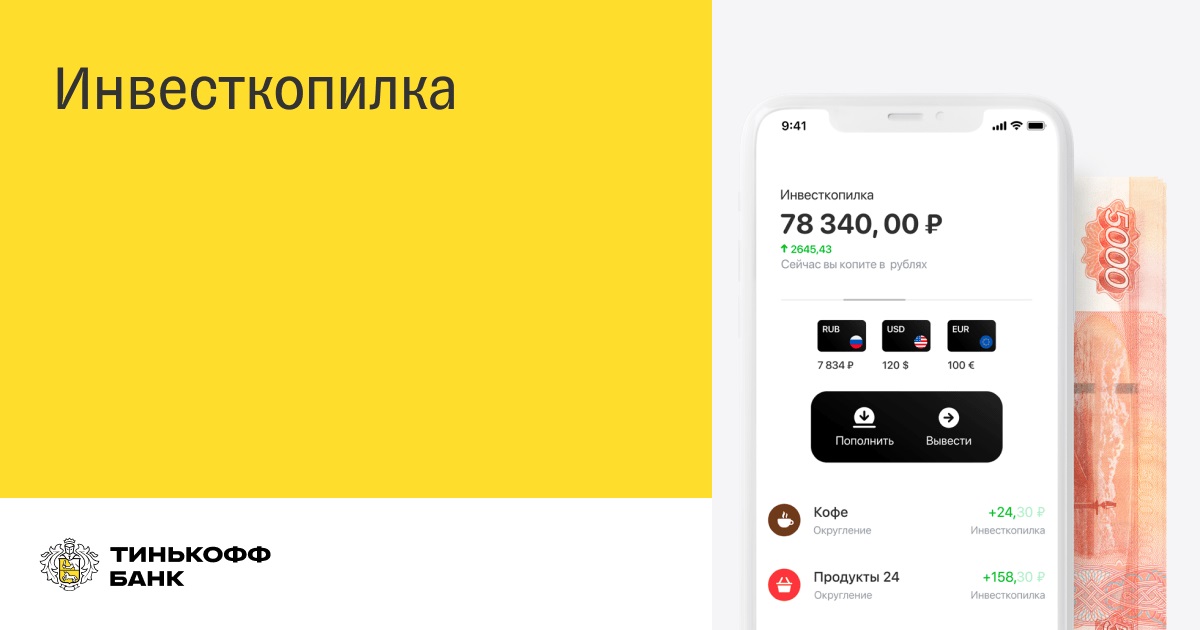

Как сейчас работает Инвесткопилка?

Рублевая Инвесткопилка работает в стандартном режиме.

Деньги из Инвесткопилок в долларах и евро вкладываются в валютные фонды «Тинькофф Вечный портфель», которые временно не торгуются. Из‑за этого работа Инвесткопилок в долларах и евро также временно приостановлена. Вывод уже инвестированных средств в валюте и автопокупка валютных фондов временно недоступны.

Как сейчас работает ИИС, автоследование и остальные сервисы Тинькофф?

ИИС — обслуживаем ИИС в штатном режиме, ваш налоговый вычет сохраняется. Наличие заблокированных или неторгуемых активов не помешают закрытию ИИС, потому что при закрытии ИИС все хранящиеся на нем активы переводятся на новый брокерский счет. Подробнее про закрытие ИИС

стратегии в рублях работают в прежнем режиме;

стратегии в долларах США и гонконгских долларах — сделки по валютным стратегиям приостановлены до возобновления торгов этими активами.

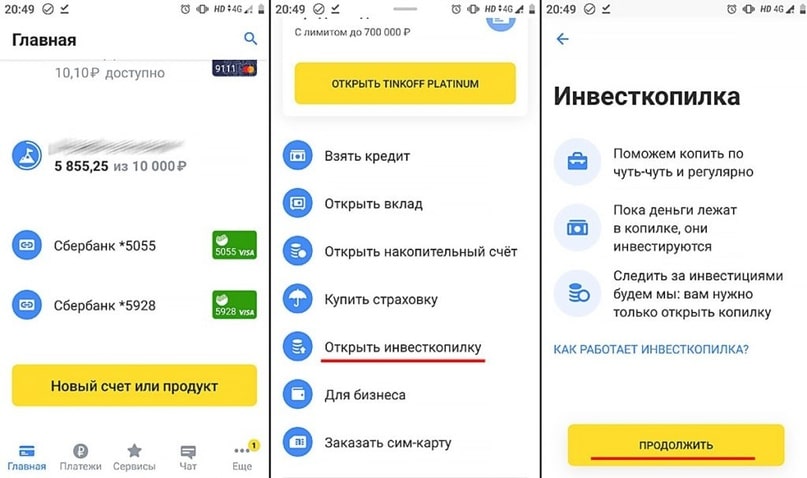

Что такое инвесткопилка и как ее открыть в Тинькофф банке?

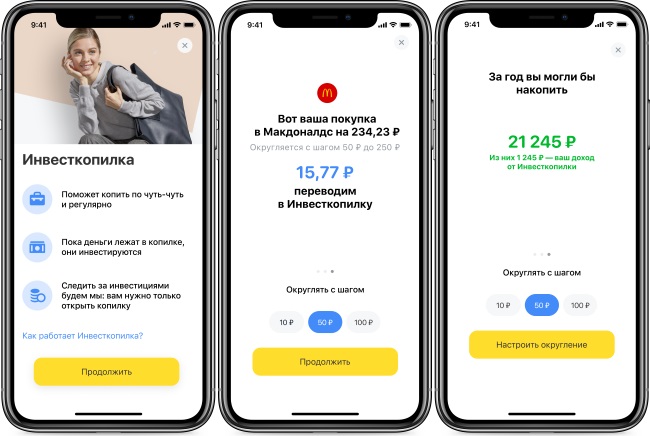

Инвесткопилка Тинькофф предназначена для накопления денежных средств и дальнейшее их инвестирование. Она представляет собой специальный счет, куда можно переводить небольшие суммы, а они будут автоматом использоваться на биржевых фондах.

В чем особенность и выгода подобного накопления? Мы расскажем, какие задачи решает инвесткопилка в банках, как ее открыть и обслуживать на примере Тинькофф банка.

Что такое инвесткопилка?

Главной направленностью инвесткопилки является решение двух задач. Первая касается накопления, а вторая относится к инвестированию.

Клиент, настраивая автонакопление, ставит на поток увеличение своей откладываемой суммы. То есть каждый заданный период на счет будут переводиться определенные средства. Выполняется это с регулярной частотой. Также можно подключить округление трат или перечисление кэшбека. Таким образом, даже клиентам с большими тратами получится к концу месяца сделать финансовый резерв.

Как только в инвесткопилке окажутся деньги, они начнут инвестироваться. Чем дольше средства лежат на счету, тем больше выгоду вы с них получите. Деньги используются на биржевых фондах, на финансовые активы и ценные бумаги.

Как открыть инвесткопилку?

В Тинькофф инвест копилка открывается в несколько шагов. Но нужно соответствовать и требованиям. Активировать такой счет может гражданин РФ, если его возраст составляет больше 18 лет и у него есть оформленная дебетовая карта банка.

Открытие выполняется в такой последовательности:

- Зайдите в приложение Тинькофф банка, другими ресурсами воспользоваться нельзя.

- Выберите раздел “Открыть новый счет” (в некоторых версиях это “Посмотреть все продукты”), затем найдите категорию “Инвесткопилка”.

- Затем настройте начисления. Выберите раздел “Куда зачислять” и задайте вариант “процент на остаток”.

Перейдите в пункт “Округление операций” и сделайте его активным. - Далее откроется документ, где нужно будет поставить подпись на активацию копилки.

- Активация произойдет примерно в течение тридцати минут.

Вы это можете увидеть в разделе “Главная”. - Настраивать счет разрешается с телефона, а в Тинькофф Инвестициях отобразится детальный отчет по распределению и доходу.

Помните, что не всем категориям граждан разрешено открывать инвесткопилки. К ним относятся военные служащие и госслужащие. Если вы принадлежите к одному из этих пунктов, то узнайте информацию по месту работы. Подобный момент связан с тем, что инвестирование осуществляется в иностранной валюте.

Как пополнять инвесткопилку?

Пополнение происходит ручным способом, процесс напоминает перевод денег на обычный банковский счет. Также есть функция автопополнения. Она настраивается через категорию “Пополнить” в приложении банка. Пополнение происходит без задержек, его разрешается сделать в любое время суток. Перевод на специальный счет выполняется с любого дебетового.

Автоматическое пополнение включает несколько категории. Например, если укажите, что хотите использовать округление трат, то сумма между тратами и величиной округления придет на спец.счет.

Как вывести деньги из инвесткопилки?

Вывод происходит исключительно на дебетовый счет клиента. Комиссий и дополнительных взносов не предусмотрено. Но будет списываться 13% налог с копилки, если вы ее указываете в качестве дохода.

В данный момент работа с евро и долларами приостановлена. Если у вас ранее были инвестированы средства, то получить обратно их пока не получится. Не вся сумма сразу уходит по назначению, поэтому если ваши деньги еще не были направлены на биржу, то вы имеете возможность их снять.

Как вывести из инвесткопилки деньги? Нужно дождаться проведения торгов. Также есть ограничения — операция пройдет только во временном отрезке с 10 утра до 18.59 вечера по Москве, в будние дни.

Если вы решили закрыть инвестиционную копилку, то действуйте так:

- Зайдите в “Настроить автопополнения” и поставьте выключенный статус. Это делается для того, чтобы новые средства не попали на счет. Убедитесь, что отсутствуют необработанные поступления. Это делается в категории “Авторизаций на сумму”, там должен стоят “0”.

- Далее сделайте вывод средств на дебетовую карту через кнопку “Вывести”. В течение двух рабочих дней будет обработана операция.

- Затем напишите в поддержку банка. Это можно сделать через программу на смартфоне или на официальном ресурсе организации. Вам потребуется подать заявление на закрытие. Операция будет выполнена через 30 дней.

Отличие инвесткопилки от накопительного и брокерского счета

Как работает инвесткопилка? Суть напоминает брокерский счет или накопительный. Все эти инструменты направлены на то, чтобы сберечь деньги и приумножить их. Однако есть свои особенности.

Накопительным счетом называется разновидность банковского счета, которая дает возможность хранения денег и их откладывание на определённую цель. Процент от этого вложения известен будет с самого начала открытия. Он прибавляется к вашим средствам раз в месяц. Снятие можно сделать в любой момент, но именно из-за такой возможности доход обычно не очень высокий.

Брокерский счет уже позволяет делать инвестиции, то есть выгода будет больше предыдущего варианта. Однако важно понимать, что не всегда можно остаться в плюсе — есть и вариант уйти в минус. Это говорит о нестабильности брокерского счета. Шанс на успех и провал одинаковый, все зависит от торгов. Только разбираясь в действии биржи, получится заработать на этом.

Инвесткопилка сочетает функции двух этих накоплений. Она приносит доход, имеет удобный принцип выводов и позволяет вкладывать в инвестиции. К тому же здесь даже не нужно самому разбираться в фондовой бирже, все будет происходить автоматом.

О программе долгосрочных сбережений

![]()

- 26.07.23

- 0 комментариев

- 1707

С 1 января 2024 г. в России стартует «Программа долгосрочных сбережений». Минфин и ЦБ сделали гражданам очередное «предложение» — самостоятельно накопить на безбедную старость, инвестируя в негосударственные пенсионные фонды (НПФ). Предлагают собирать профит с фондового рынка, закрепляя его бонусами — софинансированием со стороны государства, налоговыми вычетами и гарантированием сохранности вклада.

Разбираемся, на чём стоит новая программа, как работает, какую доходность предлагает и о чём недоговаривают потенциальным участникам.

Что предлагает государство?

Если вкратце, новый инвестиционный продукт предлагает добровольно уплачивать взносы в НПФ в течение 15 лет, формируя подушку безопасности на будущее. Фонды будут инвестировать в российскую экономику, параллельно приумножая деньги вкладчика.

Роль государства — контролировать процесс и поощрять участников. Усилить предложение дополнительными бонусами со своей стороны. Потенциальному инвестору предлагают простую логику — откладывать часть зарплаты в «копилку», а через 15 лет деньги вернутся с процентами. Софинансирование увеличивает стартовый капитал, из-за чего доход с процентов растёт.

Новая программа очень смахивает на попытку вдохнуть жизнь в буксующую пенсионную реформу.

Ещё в нулевых государство поделило пенсионные взносы на две части, предлагая населению превратиться в инвесторов. Первая часть взносов как и раньше капала напрямую в бюджет ПФР, вторая — формировала индивидуальные пенсионные накопления, которые аккумулировались на инвестиционных счетах с целью роста капитала.

Получилось не очень. Череда громких банкротств НПФ (Русь, «Трансстрой», «Профессиональный независимый» (ПНПФ), НПФ «Семейный») охладила пыл потенциальных инвесторов. По данным ЦБ В настоящий момент только около 8% работающих россиян активно копят сами. К тому же с 2014 года инвестиционная часть накоплений заморожена, и мораторий постоянно продляется.

Как работает новая программа

Главное новшество программы, по замыслу Минфина — государственное софинансирование, основанное на «принципах социальной справедливости». Инвестор кладёт денежку, государство — докладывает сверху, чтобы увеличить стартовый капитал, а соответственно, и будущую доходность.

- Минимальный вклад для участия в программе — ₽2 тыс. в год.

- Максимальный годовой «бонус» от государства — ₽36 тысяч.

Упомянутая социальная справедливость кроется в формуле софинансирования и привязана к ежемесячному доходу гражданина. Например, государство может фактически удвоить вклад, прибавляя 1 рубль на каждый рубль инвестора, либо дать тот же рубль, но уже на 2 или 4 рубля инвестиций. Смотрим подробнее:

- Формула 1:1. Работает для тех, кто зарабатывает не больше 80К в месяц. Положил 3 000 руб. в месяц — государство удвоит. В год выходит 36К и такой же размер бонуса от государства.

- Формула 1:2. Для зарплат в диапазоне 80 –130К. Таким гражданам заплатят меньше. Чтобы взять обещанный годовой бонус в 36К рублей, придётся положить 72К из своего кармана (6 000 руб. в месяц).

- Формула 1:4. Зарабатываешь больше 150 тыс. рублей — государство даёт только 1 рубль на твои 4. Для максимального бонуса нужно внести 144К в год или не менее 12 000 руб. в месяц.

- ежегодный налоговый вычет;

- страхование суммы вклада — до 2,8 млн. Но гиперинфляция может сделать вас практически нищим и при соблюдении этого условия;

- право наследования — в случае преждевременной кончины участника программы накопления перейдут родственникам.

На первый взгляд, выглядит привлекательно. По формуле 1:1 вклад фактически удваивается, таких процентов нет ни в одном банке. Но радость омрачает временной потолок «акции». Период инвестирования — 15 лет, но государство платит только первые 3. Все оставшиеся — только процент от инвестиций. При этом ЦБ страхует только сумму вклада, доходность не гарантирует.

В каком формате выплатят причитающееся

Участникам предлагают два варианта:

- прибавка к пенсии;

- срочная выплата

Сумму пожизненной выплаты формирует НПФ, ориентируясь на ожидаемую продолжительность жизни от Росстата. Сейчас это 73 года. Все накопленные средства, включая государственные бонусы и проценты от инвестиций равномерно распределят и приплюсуют к пенсионным выплатам.

Получить все деньги сразу тоже можно. Но лишь если накоплений настолько мало, что сумма выплат не дотягивает до 10% прожиточного минимума. Например, когда участник присоединился к программе незадолго до выхода на пенсию.

Любопытный нюанс: средства вкладчика, не дожившего до пенсии, наследуют родственники. Но если выплаты уже начались, оставшиеся накопления «сгорают». В ведомстве это аргументируют тем, что Россия ещё не отошла от солидарной системы. По её правилам, пожизненное обеспечение наследоваться не должно, иначе не хватит денег на выплаты «долгожителям».

Можно ли забрать вклад досрочно?

Система оставляет за человеком такое право. Но в таком случае инвестиционный доход и начисленное софинансирование вернутся государству, а договор автоматически расторгается.

Получить наличность обратно без расторжения договора и потери бонусов тоже можно. Есть несколько сценариев:

- Достижение пенсионного возраста. 60 лет для мужчин и 55 для женщин.

- Потеря кормильца. Если участник программы находился на иждивении, то после смерти родственника, который его содержал, доступ к накоплениям откроют. Но не во всех случаях. Зависит от вклада умершего в семейный бюджет.

- Болезнь. Закон разрешает направить средства на оплату лечения. Перечень медицинских услуг, которые можно оплатить таким способом, утверждён правительством отдельно.

Любопытный факт: в изначальной редакции закона перечень «уважительных причин» для досрочного доступа к деньгам был шире. Например, он включал потерю работы, инвалидность, участие в льготной ипотеке, получение платного высшего образования. Но в итоговом варианте, который лёг на подпись президенту, остались только перечисленные три.

На что пойдут деньги?

Министр финансов Антон Силуанов даже не скрывает, что внедрение Программы долгосрочных сбережений только отчасти продиктовано заботой о будущих пенсионерах. Во главу угла ставится финансирование экономики за счёт внутренних резервов. С началом «спецоперации» и последовавшими за ней санкциями приток иностранных инвестиций прекратился. Средняя инвестиционная структура НПФ:

- ~50% — корпоративные облигации;

- ~34% — государственные ценные бумаги;

- ~6% — акции;

- ~10% — другие активы.

Львиную долю корпоративных облигаций представляют эмитенты с максимальным рейтингом надёжности вроде ВЭБ.РФ, Газпром, МТС, РЖД, Сбер, Роснефть и другие голубые фишки. То есть, своими сбережениями россияне напрямую помогут гигантам отечественной экономики, наполняя федеральный бюджет столь необходимым рублём с налогов. Для инвестора же столь малый процент акций говорит о невозможности существенно превзойти инфляцию: драйверами обгона последней исторически являются акции и недвижимость с учетом ренты.

Центробанк в свою очередь обещает следить, чтобы НПФ не повторили ошибки прошлых лет и в желании поймать «взлетающую ракету», не инвестировали в акции третьего эшелона. Вот только как он будет следить за тем, чтобы деньги не растащили по своим личным бизнесам и просто офшорам владельцы НПФ, неясно. Тот же банк Открытие из ТОП-10, находившийся под контролем ЦБ, несколько лет назад пришлось спасать государственными деньгами.

Что с доходностью?

Минфин утверждает, что новая система накоплений приглянется представителям «среднего класса», которые мечтают о зажиточной старости, но мало знакомы с инвестированием. Самые «бедные» участники, идущие по формуле 1:1 первые 3 года будут зарабатывать больше, чем на самом доходном банковском депозите. Дальше подключится сложный процент, за счёт которого и вырастет солидная финансовая подушка.

Это в теории Минфина. На практике доходность настолько оставляет желать лучшего, что сложный процент по всей видимости будет лишь красивым словом для непосвященных в реалии.

Например, по итогам 2022 года средневзвешенная доходность НПФ составила 5,1% при годовой инфляции почти в 12%. Два крупнейших НПФ — от Сбера и ВТБ показали 2,42% и 3,46% соответственно. В прошлые годы было не сильно лучше, но там повезло с низкой инфляцией. Самым денежным в 2022 году оказался НПФ «Сургутнефтегаз» с доходностью 8,21% годовых. Для сравнения, доходность индекса корпоративных облигаций (RUCBITR) — 8,3%.

- Хорошая новость — менять НПФ можно без ограничений.

- Плохая — нет гарантий, что после прохождения всей юридической волокиты именно твой фонд пойдёт в рост.

И важный нюанс: самостоятельный поиск организации, которая сможет смягчить удары рынка, противоречит декларируемой концепции о том, что «Программа долгосрочных сбережений» — пассивный продукт, которым вообще не нужно управлять. Итоги 2022 показали: если хочешь заработать 8,2% вместо 2,4%, то нужно изучать и анализировать предложения, чтобы иметь больше шансов выбрать «правильный» НПФ.

Будет ли программа популярной?

По мнению независимых экономистов, плюсы слишком малы и теоретичны. Для успеха нужна длинная положительная история доходности у НПФ, что у многих экспертов вызывает скептицизм. Обычные же россияне, которые немало потеряли на кризисах, вообще не скупились на яркие эпитеты, комментируя событие на новостных порталах. Из основных претензий к новой программе:

- отсутствие гарантий;

- слишком короткий период софинансирования;

- резкие пороги между группами (2 рубля разницы в зарплате и вместо 1:1 получаешь 1:2);

- как правило нельзя быстро забрать все деньги даже по истечении 15 лет;

- если участник ушёл из жизни уже после начисления выплат, оставшаяся сумма отходит государству.

Ещё один минус — платное управление. Для сравнения, НПФ взимают в среднем 0,6% за управление, а уже упомянутый ПИФ РХСБ — 0,5%. Причём нигде не прописано, что через год ставка не поднимется до 1 или 2%: ограничений на этот счёт в документе не предусмотрено.

Фиксированную доходность государство участникам тоже не гарантирует. В предварительном варианте, предложенном Минфином, были упоминания о гарантиях по формуле «инфляция + 2%». В окончательной редакции ничего подобного нет. Консервативная структура НПФ делает на длинной дистанции обгон инфляции на пару процентов маловероятным событием, хотя в отдельные годы при низком росте цен (вторая половина 2010-х) такое возможно.

Подытожим

Без прикрас ситуация выглядит так: государство испытывает дефицит инвестиций, но не имеет возможности займов под облигации на международных рынках. Главным источником денег остается внутренний рынок, однако государственных облигаций в последние годы выпущено более, чем достаточно, и внимание населения очередной выпуск не привлечет. Разве что громко назвать его “военным займом”, как США в 1917 году, но на это сейчас не пошли.

Идея направить деньги в НПФ выглядит неудачной не только из-за низкой средней доходности, но и из-за фактического отсутствия контроля за деньгами. Никто со стороны не поручится, является ли показанный результат НПФ следствием плохого управления или внутреннего воровства. Это настолько плохие исходные данные, что небольшие подачки первых трех лет с красивой песней о сложном проценте выглядят лишь оберткой для конфеты, которая окажется весьма горькой на вкус.

К тому же вспоминая уже упомянутую многолетнюю заморозку инвестиционной части пенсии, хочется пожелать государству сперва рассчитаться с гражданами, прежде чем снова тянуться к их деньгам. А то оно напоминает пьяницу Васю, который занял на бутылку и вместо возврата долга пришел просить на вторую. Васю при определенных обстоятельствах еще можно пожалеть, но государство…

В ситуации глобальной неопределенности на мой взгляд стоит использовать наиболее ликвидные способы хранения денег, т.е. банковские депозиты для резервного фонда / под краткосрочные цели и брокерский счет для инвестиций. В последнем случае годится и обычный вариант, и ИИС двух типов. Да, досрочное изъятие денег тут приведет к потере налоговых льгот, но сами деньги по крайней мере не будут заморожены.

«Остались без доходов». Как мама-инвестор спекулирует в декрете

Семья Юлии из Ростова-на-Дону осталась без доходов, когда мужа уволили в начале карантина. Юля торгует на срочном рынке, получает пособие на ребенка и пытается закрыть кредит. Она рассказала, как это все совместить

Фото: shutterstock / Halfpoint

Юлия Соловейчик живет в Ростове-на-Дону. Два года назад она ушла в декретный отпуск и сейчас ее дочке Маше один год и 8 месяцев. Юлия работает удаленно, а муж уехал на заработки в Сочи. Из-за карантина стройку, на которой он работал, закрыли, и его уволили без компенсаций. У семьи не осталось источника дохода, зато остался кредит в ₽100 тыс. Юля торгует на срочном рынке фьючерсами на нефть и надеется, что семья сможет закрыть все долги в ближайший месяц благодаря ее подработке, пособию на ребенка и будущей зарплате мужа. Рассказываем, каково живется на карантине в кризис с детьми и кредитами.

«Мы остались без доходов абсолютно»

Наш средний семейный доход в месяц до карантина был около ₽50–60 тыс. на трех человек. В принципе, мы могли вписаться. Но на одну такую зарплату прожить семье с ребенком все равно очень сложно. Поэтому всегда хотелось большего — чтобы можно было не только поесть и купить необходимые вещи. Развлечений мы себе не позволяли. Практически никуда не ездили, в кино и театр не ходили. На это не оставалось времени, да и лишних денег тоже нет. Нужно то вещи купить, то для дома что-то, то сделать мелкий ремонт или купить технику. Деньги уходили на необходимые жизненные вещи. У нас есть кредиты, но зато нет ипотеки. Нам купили квартиру родители, но дом пока еще строится. Поэтому сейчас мы живем в квартире наших родителей втроем. Все поменялось после кризиса. У нас случилась большая неприятность за несколько дней перед карантином, нам нужно было взять кредит. Резко появился большой долг в пару зарплат — около ₽100 тыс. И как раз через несколько дней объявили карантин. Производство, где муж работал, временно закрыли. Его с работы уволили. Без выплат, без ничего, естественно. Мы остались без дохода абсолютно. Ждали, что сейчас все быстро откроют и все пройдет. Муж посидел дома пару недель. Но вскоре стало понятно, что карантин затягивается. Тогда муж временно уехал в Сочи работать. Он там уже месяц, и неизвестно, сколько еще пробудет. Пока есть работа и хорошая зарплата, ему приходится там находиться, потому что здесь нет ничего.

Мы назанимали денег, и теперь нужно выплачивать кредит. Его надо выплатить за три месяца, чтобы не было процентов. Остался последний месяц. Суммы немаленькие. Мы просрочили квартплату и пока за квартиру не платим. Никакие проценты не начисляются, и никто из этой квартиры нас не выгонит. Надеюсь, моей работы плюс будущей зарплаты мужа будет достаточно. И нам должно на все хватить. Плюс еще должны выплатить «путинское» пособие на ребенка. Обычно в месяц платят ₽10 тыс. Но я переоформила его, когда было полтора года ребенку, так что пока выплаты не поступили. Должно прийти в районе ₽20 тыс. к концу месяца. Плюс будут выплаты по ₽5 тыс. за апрель, май и июнь на детей до трех лет из-за коронавируса. В итоге ₽40 тыс. детских денег пойдут в семейную копилку. Сейчас наш доход в карантин составляет около ₽25–30 тыс. в месяц на троих. Это ₽15 тыс. от моей подработки на курсах по инвестициям и ₽10 тыс. «путинских» за первого ребенка. И все. Раньше эти выплаты давали только на детей до полутора лет, теперь продлили до трех, так что мы счастливы. Еще у нас есть ежемесячное пособие на ребенка от моей бывшей работы — ₽4,5 тыс. в месяц. Это, конечно, печально, поэтому приходится не останавливаться, а продолжать учиться, искать новые варианты заработка.

«Экономим на мелочах»

Когда я поняла, что производство по всему миру закрывается, начала собирать волю в кулак и смотреть, где можно лишний раз сэкономить. Например, самой кашу сварить, а не покупать дорогую готовую. Стала ужиматься в продуктах и больше экономить, хотя мы и до этого не сильно шиковали. Мы тратим меньше денег, потому что по магазинам почти не ходим. Я меньше покупаю косметики и вещей. Когда мы больше гуляли, могла не удержаться и купить по акции в «Детском мире» что-то ребенку. А сейчас в магазины мы без надобности не ходим, даже в продуктовые, чтобы никакие вирусы не цеплять. Меньше ходишь в магазин — меньше покупаешь.

Покупаем сейчас самое необходимое. Мы в еде неприхотливы. В магазине беру молоко, творог, яйца, овощи, фрукты. Минимум продуктов. Всякие пирожные, лимонады, печения, которые раньше мы часто брали для нас с мужем, теперь тоже практически не покупаем. Экономим на всяких мелочах. Траты на еду ребенку особо не изменились. Единственное, подорожали фрукты и детские каши. «ФрутоНяня», которую я покупала по ₽70–80 несколько месяцев назад, сейчас стоит по ₽120. Еще раньше мы заходили в FixPrice и покупали раз в две недели игрушки и книжки. Сейчас, естественно, нет.

«Согласна на меньшую зарплату»

Я работала в продажах с 16 лет. Сначала дистрибьютором по косметике, а с 21 года — в агентстве по недвижимости, магазине одежды и продавала онлайн-кассы. Могла работать по шесть дней в неделю, и в свой выходной тоже, чтобы как можно больше заработать. Но потом, будучи беременной, работала на полставки три-четыре дня в неделю по четыре — шесть часов в день. И этот график мне очень понравился. Появилось свободное время, и я могла чем-то заняться дома, увидеть подружек, куда-то сходить. Возникло ощущение того, что я живу, а не только работаю. Наступило понимание, что я согласна на меньшую зарплату, но чтобы у меня было больше свободного времени.

Повезло, что в кризис у меня как раз появилась работа. Она отвечает этим требованиям. Я давно интересовалась фондовым рынком и прошла курс по инвестированию у одной блогерши в Instagram, а потом мне предложили там работать. Сейчас сама курирую онлайн-курс, который проходила. Мне очень нравится. Я повышаю свой уровень знаний и доход.

«Я занимаюсь небольшими спекуляциями»

Сейчас ничего не инвестирую, потому что инвестировать нечего. Пока есть кредиты, откладывать тоже не получается. Я занимаюсь небольшими спекуляциями на рынке нефти на небольшие суммы. Пытаюсь торговать ежедневно, получается с переменным успехом. Могу заработать и 20%, и 30% в день или уйти в минус на 50%. Думаю, мне нужно еще доработать свою стратегию. Пока не хватает опыта и тормозов. А жадность обычно губит всех. У меня иногда не получается вовремя остановиться, когда нужно вовремя зафиксировать убыток. Начинаешь думать, что сейчас все вырастет обратно. А убытки растут и растут, и потом жалко их фиксировать. Поэтому сидишь ждешь дальше, пока цена хоть немного вырастет. В итоге продаешь с еще большим минусом.

Спекуляции — это сложное и непостоянное дело. Можно хорошо всю неделю зарабатывать, а потом в один момент перечеркнуть все свои доходы. Например, однажды мы вышли с ребенком погулять на 40 минут. У меня был доход ₽10 тыс. в течение всего дня. Но я отвлеклась, и мы прогуляли около часа. Вернулись домой буквально за две минуты до закрытия биржи. Я не успела вовремя закрыть сделку, и у меня получился убыток ₽20 тыс. Было плюс ₽10 тыс., а стало минус ₽20 тыс. Чтобы такого не было, нужно более среднесрочно торговать.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»