Звонят банки во время банкротства – что отвечать?

С каждым годом большее количество граждан обращается к законному списанию долгов. Нормы Закона № 127-ФЗ дают возможность лицу, находящемуся в тяжелом финансовом положении освободить себя от задолженностей. Обращение к данной процедуре является оптимальным решением проблем должника, но вместе с тем, требует усиленного внимания и высокого уровня профессионализма. Поэтому в ходе процедуры у граждан нередко появляются вопросы и недопонимания. Достаточно актуальным остается вопрос о систематически беспокоящих кредиторах. Юристы центра https://pomogi-centr.ru/ сформировали базовые рекомендации на тему “Звонят банки во время банкротства – что отвечать?”.

Напомним, в период подачи заявления о банкротстве, его рассмотрении платить кредиты и иные долги не нужно (ст 213.4 Закона №127-ФЗ). Вследствие этого, вполне вероятны звонки и смс от представителей банка. Зачастую, они беспокоят гражданина с целью напомнить о наличии задолженности и необходимости ее погашения.

Что делать когда вам звонят в то время, когда вы подаете на банкротство?

Должник может говорить кредитору то, что в настоящее время подает на свое банкротство. Опасаться этого не стоит, в частности если необходимый пакет документов уже подан в арбитражный суд. Гражданин может объяснить то, что не обладает возможностью исполнить свои обязательства и поэтому руководствуясь нормой закона (п. 2 ст. 4, п. 2 ст. 213.3 Закона № 127-ФЗ; п. 8 Постановления Пленума Верховного Суда РФ от 13.10.2015 № 45), обращается к процедуре банкротства.

Целесообразно будет игнорирование попыток звонящих лиц, напугать или оказать какое-либо влияние на действия должника. Нередко банки предпринимают попытки отговорить лицо от обращения к процедуре банкротства, приводя разного рода недостоверные доводы. С конкретной статистикой, освобожденных от долгов граждан, путем банкротства, можно ознакомиться на портале ЕФРСБ.

Должник имеет законное право не брать трубку телефона, добавлять номера банков в черный список, а при необходимости сменить номер телефона (Закон №230-ФЗ). Гражданин вправе не контактировать со звонящими. Кроме того, перед подачей лицом заявления по делу о банкротстве, копия этого документа будет направлена кредиторам. Также финансовый управляющий, уведомит их о введении процедуры. В дальнейшем все требования будут предъявляться исключительно в рамках банкротства (ст. 71 Закона №127-ФЗ). В том случае, если кредитор не захочет заявляться в дело о банкротстве, лицо также в законном порядке будет освобождено от долгов перед ним.

По закону окончательно звонки должны прекратиться в момент введения в адрес гражданина одной из процедур — реструктуризации долгов или реализации имущества (ст. 7 Закона №230-ФЗ). Как только одна из названных процедур будет начата, взаимодействие коллекторов и представителей банка с гражданином будет незаконным. Это касается звонков, посещений и других требований.

В случае, если звонки продолжатся, гражданин имеет право обратиться с жалобой в ФССП. Статья 14.57 КоАП РФ устанавливает административную ответственность за уклонение от норм закона № 230-ФЗ.

Суть процедуры банкротства состоит в списании всех, имеющихся у гражданина долгов, взыскание и требования кредиторами исполнения обязательств — запрещено!

Что делать, если признали банкротом, а банк продолжает взыскание

Банкротство граждан — это единственный работающий механизм в системе финансово-правовых отношений, освобождающий граждан от проблемных задолженностей. Однако нередко даже после того, когда должника официально признали банкротом, кредиторы продолжают требовать с него деньги или самовольно списывают средства со всех банковских счетов.

Расскажем вам, как быть, если после установления статуса банкрота банк списал деньги со счета и законны ли в этой ситуации действия кредитной организации.

Все ли долги списываются при банкротстве?

Когда в рамках банкротства должника будет завершена процедура реализации имущества, судом будет вынесено соответствующее определение. В нем указывается, что должник признается банкротом, а его задолженности — списываются.

Это решение вступает в законную силу незамедлительно, что, впрочем, не отменяет права кредитора в течение 10-дневного срока обжаловать вердикт суда.

По решению суда о признании физлица банкротом кредиторы больше не имеют права списывать деньги

Списывать со счетов банкрота деньги имеют право лишь приставы и только в том случае, если у вас остались долги, которые не прощаются по суду — алименты и тд. Но иногда средства пытаются списать те кредиторы, о которых вы на суде просто забыли.

В соответствии с п. 12 Определения Пленума ВАС РФ от 23.07.2009 года № 59 финансовые претензии к должнику от кредиторов снимаются уже на этапе первого судебного заседания по банкротству. Во время банкротства и после его успешного завершения к гражданину не могут быть предъявлены требования к исполнению следующих обязательств:

- по кредитам, займам, ипотеке и микрокредитам;

- по распискам;

- по административным штрафам, включая штрафы ГИБДД;

- по договорам ГПК;

- по налоговым отчислениям.

Даже если задолженности по ним уже просужены и находятся на исполнении у судебных приставов, с началом банкротства физлица взыскание по ним будет остановлено. Так гласит закон.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Когда кредиторы вправе требовать деньги от банкрота?

Если банки продолжают взыскание денег с действительного банкрота, то вовсе не обязательно думать, что речь идет о нарушении законодательства с их стороны. Вполне возможно, что деньги были списаны кредитной организацией не самовольно, а по требованию судебных приставов.

К примеру, по долгам, которые не списываются, даже когда человек будет признан банкротом. К таким обязательствам относится:

- субсидиарная ответственность;

- алименты;

- задолженности ИП по выплате зарплаты;

- платежи, направленные на возмещение имущественного вреда и ущерба здоровью;

- прочие долги, напрямую затрагивающие личность кредитора.

Но и это еще не все. Не исключены повторные иски к банкроту с требованием исполнения обязательств по следующим причинам:

- Кредитор не знал и не мог знать о несостоятельности должника, поэтому не выставлял свои требования при банкротстве.

- Гражданин был уличен в ложном банкротстве (попытке обанкротиться фиктивно или преднамеренно).

- В ходе банкротства должник предпринимал попытки скрыть свое имущество и деньги от финуправляющего и кредиторов.

- Были выявлены явные признаки недобросовестности банкрота как заемщика.

Другими словами, если интересы кредитора оказались ущемлены, то есть высокий риск того, что долг перед ним не будет списан по результатам решения о банкротстве гражданина. И тогда вполне логично ожидать принудительного списания денег с банковского счета банкрота.

Если признали банкротом через МФЦ

На данный момент правоприменительной практики по признанию внесудебного банкротства накоплено не так уж и много. Ведь соответствующий закон вступил в силу только в сентябре 2020 года, а банкротом гражданина могут признать только спустя 6 месяцев после принятия от него заявления. Но есть закон, в котором четко определено, что будет с долгами гражданина после признания его банкротом по внесудебной схеме.

В соответствии с действующей редакцией законодательства при внесудебном банкротстве списываются только те задолженности, которые были указаны должником в заявлении. Это относится как к кредиторам, так и к размерам долгов.

Другими словами, если в заявлении банкрот не укажет отдельного кредитора или укажет сумму меньше, чем действительно должен, то после банкротства часть его задолженностей не будет списана. Тогда банки имеют полное право продолжать взыскание.

Но если МФЦ объявил вас некредитоспособным и списал задолженности, то повторно взыскивать их запрещено.

Если банк взыскал деньги после банкротства неправомерно

Итак, что делать, если кредиторы не успокаиваются и пытаются вернуть свои средства даже после списания задолженностей через банкротство. Сначала вам потребуется выяснить, что это за списание, и на каком основании оно производилось. Для этого потребуется:

- Заказать выписку с банковского счета. Для ее получения необязательно посещать отделение банка — можно воспользоваться онлайн-банкингом или заказать ее на электронную почту по телефону горячей линии.

- Проверить графу «Назначение платежа» (или «Получатель») — в ней указывается, куда именно ушли ваши деньги.

- Если причиной списания банком средств стал исполнительный лист от судебных приставов, то нужно связаться с приставом-исполнителем узнать, по какой задолженности производится взыскание. Параллельно можно проверить свои задолженности онлайн через сервис ФССП.

- Если банк вывел со счета деньги самовольно по долгу, списанному судом через банкротство, то с этим нужно бороться.

Теперь расскажем вам о распространенных уловках банков, с помощью которых они пытаются повторно взыскать списанные при банкротстве кредитные долги:

- Мотивируют списание тем, что не знали о признании должника банкротом. Здесь явное нарушение — после вынесения судом определения и вступления его в силу не важно, каким образом об этом узнали кредиторы и узнали ли вообще. В крайнем случае, копию определения всегда можно скачать из картотеки арбитражных дел. Незнание банка о вашем банкротстве не дает ему права на ваши деньги.

- Списывают с банкрота деньги, мотивируя это списание необходимостью уплатить налог — НДФЛ за доходы. Объясняют они это просто: гражданин списал кредит — значит, платить за него не нужно — он получил доходы. Вот только взиманием налоговых платежей занимается исключительно ИФНС, к тому же списанные при банкротстве долги никакими налогами не облагаются.

- Подают приставам исполнительный лист по старому решению суда. Довольно часто служащие ФССП даже не вдаются в подробности и автоматически запускают производство.

Если средства с карты банк списал самовольно, то ваши действия должны быть следующими:

- Составление письменной претензии. В претензии нужно указать, что согласно определению Арбитражного суда вы признаны финансово несостоятельным. Также приложить копию этого определения.

- Отправка претензии по почте или доставка ее лично в офис. Рекомендуется подавать ее в двух экземплярах, чтобы на втором ответственный сотрудник банка поставил уведомление о принятии и номер входящего сообщения.

- Дождаться ответа банка — если в течение 30 дней вам не ответят, то вы вправе перейти к более серьезным мерам.

В зависимости от тяжести причиненного вам ущерба, вы вправе пожаловаться на кредитную организацию в следующие структуры:

- в Роспотребнадзор или Роскомнадзор;

- при причинении вам значительного имущественного ущерба вы вправе подать заявление в полицию или прокуратуру;

- также можно подать жалобу на банк в ФАС (антимонопольщикам) или главному регулятору — в Центробанк РФ.

Незаконное взыскание банком денег дает вам право потребовать не только их возврата через суд, но и компенсации вреда за незаконное обогащение (в соответствии со ст. 395 ГК РФ).

Если банк действовал через приставов и просто инициировал повторы ранее оконченных исполнительных производств по задолженностям, то достаточно посетить судебного пристава с копией определения суда о признании вас банкротом.

Встретив сопротивление со стороны банкрота банки, как правило, предпочитают не рисковать своей лицензией, и довольно быстро возвращают деньги после получения претензии. Но кроме банков, есть еще МФО и коллекторы, которые способны пойти на любые меры для возврата долга. Чтобы пресечь их незаконную деятельность, часто требуется помощь опытного юриста.

Рассказы «досужих кумушек» и «очень знающих людей» о том. что в процессе банкротства долги-то вам якобы спишут, но банк будет иметь право продолжать их требовать и портить вам жизнь — это расхожий миф. О других мифах о банкротстве мы рассказали в этой заметке.

Мы подскажем вам, как избежать взыскания средств кредиторами после банкротства и защитим ваши законные интересы. Для консультации по вопросам составления досудебной претензии в банк позвоните нам по телефону или напишите онлайн.

Коллекторы и банкротство: где тот Рубикон, за которым взыскатели бессильны

Самое неприятное в банковских кредитах — это то, что рано или поздно деньги придется вернуть, да еще и с процентами. Как гласит народная мудрость: долг платежом красен. В данной статье мы рассмотрим вопрос, когда перестают звонить коллекторы при банкротстве и можно вздохнуть с облегчением.

Конечно, когда с экранов телевизоров известные актеры, певцы и прочие представители шоу-бизнеса рекламируют всевозможные банковские продукты, всем нам тяжело устоять.

Но было бы интересно посмотреть на динамику выдачи займов, если бы кредитные организации рекламировали специалисты по взысканию задолженности, проще говоря, коллекторы. То есть те люди, с которыми вам придется общаться при возникновении проблем с возвратом долга.

Кто такие коллекторы

Как сказал известный stand-up комик Руслан Белый, коллекторы — это дяди с криминальным прошлым, но с белой зарплатой.

Если вас мучает вопрос, как коллекторы реагируют на банкротства физического лица, представьте, что вам на работе выдали зарплату меньше, чем положено. И сделали это без какой-либо причины. Потому что банкротство означает, что держатели ваших долгов либо ничего не получат (в случае отсутствия имущества, на которое может быть обращено взыскание), либо получат в неполном объеме.

Поэтому банкротство должника — удар не только по доходам кредиторов, но и взыскателей.

Какая жалоба на коллекторов действеннее

всего? Закажите звонок юриста

Чтобы компания могла осуществлять коллекторскую деятельность, она должна числиться в специальном государственном реестре юридических лиц.

Ведет этот реестр Федеральная служба судебных приставов (ФССП). Она надзирает и за работой коллекторов. В нее же надо на них и жаловаться. Проверить, осуществляет ли фирма возврат просроченной задолженности в качестве основного вида деятельности и состоит ли она в соответствующем реестре, можно на сайте ФССП.

Имеют ли право приходить коллекторы к вам домой

Если вы не в состоянии погасить кредит, то на страже вашего благополучия, как физического, так и морального стоит федеральный закон № 230-ФЗ с долгим и неинтересным названием. Если коротко, то этот закон регламентирует деятельность официальных специалистов по взысканию задолженности.

Согласно этому закону, люди занимающиеся «выбиванием» долгов вправе:

- навещать вас не чаще одного раза в неделю, причем это должен делать один сотрудник, а не весь штат организации;

- звонить вам (чтобы справиться о вашем состоянии, в том числе финансовом) не чаще двух раз в неделю с зарегистрированного на фирму номера в период с 8 до 22 часов, а в выходные или праздничные дни и того жестче — с 9 до 20 часов.

- И прочие ограничения, любезно предусмотренные нашим законодателем.

Никаких лесных прогулок, утюгов, паяльников и прочих «прелестей» к счастью — для должников, и к огромному сожалению — для коллекторов, данный закон не предусматривает.

Работа коллекторов в России законна

Чтобы коллекторы перестали вас беспокоить своими визитами, письмами или звонками есть два пути. Надо либо погасить задолженность перед ними в полном объеме. Либо пройти процедуру банкротства в соответствии с законом. При фиктивном банкротстве вы рискуете остаться с действующими обязательствами и продолжить общение со специалистами по возврату просроченной задолженности.

Как ведут себя коллекторы

В случае существенного нарушения графика погашения кредита, данные «специалисты» будут вежливо и в рамках закона (если повезет), убеждать вас погасить задолженность.

При грубом нарушении норм закона, регламентирующего коллекторскую деятельность, повлекшее причинение вреда здоровью, жизни или имуществу должника, его родственников, такая организация может быть исключена из реестра.

А это значит, что она больше не будет иметь права работать по взысканию долгов.

То есть, чисто теоретически, вас могут продолжать забрасывать «письмами счастья», звонками и смсками, до полного погашения задолженности. Либо пока вы или кто-то из ваших родственников не получит сердечный приступ от такого «внимания». Правда, через 4 месяца после начала просрочки вы можете написать отказ от взаимодействия с коллекторами.

Коллекторы утратят право звонить вам и общаться лично, но за ними сохранится право посылать вам сообщения обычной почтой. Ну — и подать на вас в суд за неуплату кредита.

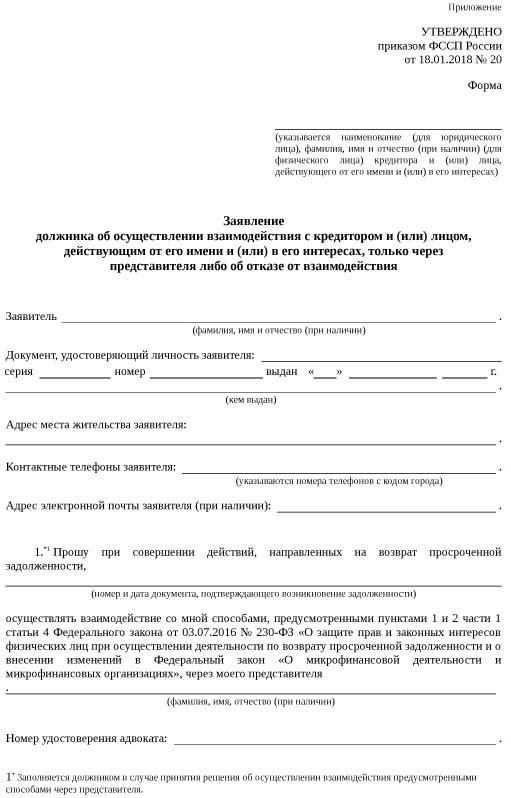

Образец заявления об отказе от взаимодействия с кредиторами и коллекторами

Я не помню, давал ли я право банку

продавать долг коллектору. Что делать?

Официальные компании с низкой долей вероятности пойдут на нарушение закона. Тем более, как правило, просроченная задолженность выкупается ими у кредитных организаций в большом количестве и со значительным дисконтом.

Банк имеет право продать долг, как во время прохождения должником процедуры банкротства, так и после ее завершения. В первом случае по заявлению нового кредитора, судом будут внесены изменения в реестре требований.

Вместо банка или МФО кредитором станет коллекторское агентство. А вот во втором случае коллекторы останутся ни с чем. Все это делается в рамках свободы договора по обоюдному согласию (в первом случае) или по неосмотрительности последних (во втором случае).

Ибо по закону первичный кредитор не может не знать, что его должник подал заявление на банкротство. Об этом банки и других кредиторов уведомляет сам должник в начале процедуры или финансовый управляющий. Кроме того, все данные об открытых делах находятся в свободном доступе на сайте «Федресурс».

В договоре о переуступке прав могут фигурировать десятки, а то и сотни должников. И цена такой сделки значительно ниже уровня задолженности. Потому что и банк, и коллекторы понимают, что получить обратно деньги по таким кредитам маловероятно (в противном случае банк бы не избавлялся от таких долгов).

Кто такие черные кредиторы и черные

коллекторы? Закажите звонок юриста

А вот если вы взяли деньги в сомнительной организации, у которой нет лицензии на кредитование, то будьте готовы и к ночным звонкам, и к угрозам, и надписям в подъезде. И прочим неприятностям, потому что установленные правила по общению с должниками на них не действуют. Единственный способ — жаловаться на таких кредиторов и взыскателей в правоохранительные органы.

Как общаться с коллекторами во время процедуры банкротства

Во время процедуры банкротства физических лиц на финансового управляющего ложится обязанность по организации собрания кредиторов и составления реестра их требований. Поэтому с момента назначения финуправляющего все общение с кредиторами по поводу возврата долгов должно происходить исключительно с ним.

Что говорить коллекторам, если подал

документы на банкротство? Закажите

звонок юриста

Если вас мучает вопрос, что говорить коллекторам, когда вы уже подали заявление на банкротство — отвечайте правду. Что в настоящий момент вы проходите процедуру признания вас банкротом и по всем вопросам, связанным с формированием реестра требований кредиторов, реализации имущества, организацией торгов этим имуществом, и возврата долгов (если есть из чего их отдавать) отвечает финансовый управляющий.

Кроме того, коллекторы по закону теряют право беспокоить будущего банкрота с момента начала процедуры — то есть с первого заседания суда, на котором заявление на банкротство будет признано обоснованным. Или с момента внесения данных о человеке, подавшем на банкротство через МФЦ, в реестр на сайте «Федресурс».

Когда прекращаются звонки коллекторов

Согласно действующему законодательству, звонки, а также визиты коллекторов должны прекратиться со дня, когда арбитражный суд признает обоснованным заявление о признании человека банкротом. Однако это не означает, что уже сразу на следующий день про вас забудут.

У финансового управляющего, в обязанности которого входит оповещение кредиторов о начале процедуры, есть 15 дней на отправку таких уведомлений по почте. То есть вполне возможно, что специалисты по взысканию просроченной задолженности будут вам названивать и напрашиваться в гости еще примерно месяц во время процедуры банкротства, пока не получат официального подтверждения о начале процедуры.

А точно мой долг после банкротства

больше никому не продадут? Закажите

звонок юриста

Увы, «письма счастья» кредиторы могут направлять должникам до окончания процедуры банкротства, в надежде «ну а вдруг?». Но вы имеете право на них не реагировать. И даже жаловаться на такие письма в суде.

Когда отстанут коллекторы

После завершения процедуры банкротства и списания задолженности любое общение «специалистов» с должником бессмысленно и незаконно.

Арбитражный суд может отказать в списание задолженности в случае:

- получения должником кредита путем предоставления заведомо подложных сведений или документов;

- при совершении преднамеренного или фиктивного банкротства, например, вы умышленно взяли на себя заведомо неисполнимое обязательство — оформили несколько кредитных карт разных банков, и сумма обязательных платежей превысила сумму вашего ежемесячного дохода.

При таком завершении банкротства общение со специалистами по взысканию просроченной задолженности продолжится в полном объеме и до полного возврата задолженности.

В случае если коллекторы присылают угрозы жизни и здоровью вам и вашим родственникам, беспокоят вас после списания задолженности, нарушают установленные законом правила общения, вы вправе подать жалобу в ФССП России или прокуратуру, приложив при этом подтверждающие документы.

Поэтому было бы неплохо при общении с такими «специалистами» с глазу на глаз или по телефону вооружиться записывающим устройством.

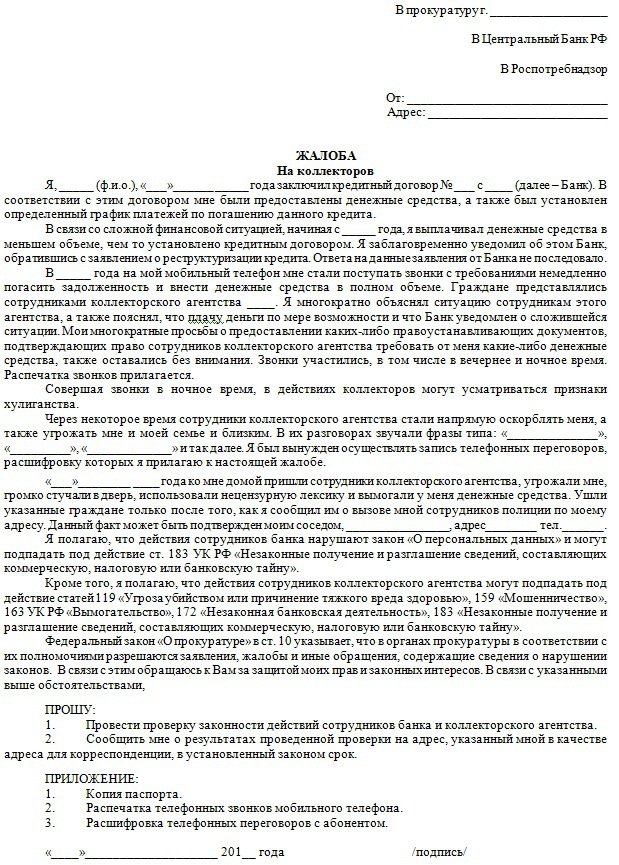

Образец жалобы на коллекторов

Коллекторы стали активно искать залоговые кредиты неплательщиков перед подачей документов о банкротстве

Коллекторские компании, обслуживающие крупные банки, начали применять в своей работе пилотный проект по поиску тех должников, которые отказываются обслуживать одни задолженности, попавшие к работу к коллекторам, но при этом платящие по другим кредитам, особенно тем, в которых подразумевается залог.

Они начали «прорабатывать» задолженности «потенциальных банкротов». То есть тех физических лиц, которые имеют такую сумму долга, что кредитор (а коллектор, купивший долг, тоже автоматически становится кредитором) может подать документы на банкротство таких людей в арбитражный суд.

Традиционно считается, что кредиторы не стремятся обанкротить человека, так как в ходе банкротства списывается вся задолженность и кредитор остается ни с чем. А уж коллекторы не подают в суд никогда, так как им не под силу собрать большой пакет долгов одного человека — мол, такая «возня» с одним физиком невыгодна.

Но коллекторское агентство «АктивБизнесКонсалт» (АБК) на форуме «Лидеры цифрового развития» заявило о работе своего автоматизированного поиска имущества и долгов «несговорчивых» клиентов. Напомним, что АБК — это дочерняя структура Сбербанка, которая работает с долгами, преимущественно, именно этой организации.

Система автоматического поиска находит в своей общей базе тех должников, общая сумма долга которых позволяет кредитору подать на банкротство человека в арбитраж. Больше всего коллекторов интересуют те клиенты банков или МФО, кто имеют залоговые кредиты (например, автокредит или ипотеку), и кто может, в случае банкротства, лишиться такого имущества.

АБК стало активно инициировать с такими неплательщиками переговоры о возврате в график платежей, сообщая при этом, что в случае отказа «пойдет в суд с заявлением о банкротстве». При этом коллекторы доступным языком описывают неплательщикам, что в этом случае им придется попрощаться, например, с ипотечным жильем.

Так как в случае банкротства банк, выдавший ипотеку, обязан включиться в реестр кредиторов. Об этом, выступая на форуме, заявила директор по правовым вопросам и GR коллектора Сбербанка Евгения Уткина. В компании воспринимают банкротство клиента «как часть полного цикла взыскания» и намерены работать с такими «неперспективными» клиентами.

Президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев считает, что работа с «потенциальными банкротами», конечно, заточена на тех должников, которые боятся потерять свое имущество. По его словам, взыскатели не взаимодействуют с должниками, с которых нечего взять. Речь идет о тех, кто пытается уклоняться от обязательств только перед некоторыми кредиторами.

Упор при таком взыскании идет на разъяснении должнику его рисков в случае обращения кредитора в арбитраж с заявлением о банкротстве, отмечает Мехтиев. «Это инструмент восстановления баланса в отношениях кредитора и должника, и весьма вероятно, что именно такие «уроки» финансовой и правовой грамотности отобьют у определенной группы неплательщиков охоту притворяться неплатежеспособными», — считает президент НАПКА.

Если вы не в состоянии погасить задолженность по кредитам, займам и прочим обязательствам. Если коллекторы не дают покоя вам и вашим родственникам ни днем, ни ночь.

Если вам поступаю угрозы. Обращайтесь за правовой помощью к специалистам нашей компании, имеющим большой практический опыт в решении сложных юридических проблем. Мы поможем подготовить необходимые документы, выбрать и пройти процедуру банкротства с минимальными последствиями и максимально положительным результатом для вас и ваших близких.

Действия кредитора при банкротстве физлица

Существует распространенное убеждение: если гражданин — должник, и он по доброй воле подал на банкротство, а затем был признан несостоятельным, взыскать с него долги почти нереально. В соответствии с этой логикой некоторые заемщики недостаточно ответственно подходят к своим обязательствам.

Проблема усугубилась в 2022 году, когда из-за шоков в экономике и массовых проблем на рынке труда был введен полугодовой мораторий на банкротство по инициативе кредитора. Но по статистике, и до применения такой крайней меры, в 2021 году, почти 95% всех личных банкротств уже инициировали сами граждане.

В целом действующее законодательство, в том числе Гражданский кодекс РФ, защищает и права тех, кто финансирует граждан и их бизнес, на случай ненадлежащего исполнения договора. Поэтому далеко не во всех случаях добровольного частного банкротства физлицам удастся списать долги и начать финансовую жизнь «с чистого листа».

Поскольку и у самих займодавцев есть право отстаивать свои интересы, в ситуации, когда должник не в состоянии выполнять свои обязательства, важно, кто первым обратился в судебные инстанции. Нередки случаи, когда кредитор подал на банкротство и получил возмещение убытков, частичное или полное.

Где я могу получить консультацию

по вопросам погашения задолженности?

Насколько оправдано убеждение, что с банкрота физлица ничего взыскать не удастся

Заблуждением его не назовешь. Статистика за 4 квартал 2022 года показывает, что по итогам 53,3 тыс. рассмотренных судами дел о личном банкротстве на сумму 177,7 млрд рублей, кредиторам удалось взыскать лишь 8,8 млрд.

Если долг физлица относительно невелик, возможность объявить себя несостоятельным после вступления в силу 31 июля 2020 года № 289-ФЗ существенно облегчена. В законе предусмотрены судебный и внесудебный (через МФЦ) порядок оформления статуса несостоятельности.

Правда, упрощенный вариант имеет ограничения, среди которых:

- размер долга колеблется в сумме от 50 до 500 тыс. рублей,

- срок действия процедуры — ровно полгода,

- необходимо, чтобы приставы закрыли исполнительное производство по статье об отсутствии у должника имущества — пункту п. 4 ч. 1 ст. 46 № 229-ФЗ;

- распространяется она не все виды задолженностей. Например, как и при банкротстве через арбитраж, с человека не спишут долги по алиментам.

При каких обстоятельствах гражданам удается «обнулить» долги при банкротстве

Механизм списания долгов через личное банкротство разработан и применяется в качестве крайней меры защиты, когда исполнять финансовые обязательства становится невозможно в силу объективных причин. В том числе: из-за наступления у заемщика инвалидности, потери дохода либо имущества и т.д.

По действующем нормам закона о несостоятельности, гражданин не только может, но и обязан подать на банкротство в течение 30 дней, если сумма его долга составила 500 тыс. рублей или больше, а просрочены долги более, чем на 3 месяца. При этом человеку нечем платить по обязательствам.

Заявителю — физлицу, которое претендует на «обнуление» предстоит:

- Подтвердить, что он не повинен в невозможности погашать обязательства перед кредиторами: проблемы возникли из-за неблагоприятного стечения обстоятельств.

- И в ходе процедуры банкротства оказывать всяческое содействие финансовому управляющему, а также суду. В том числе должник обязан своевременно и полностью:

- предоставлять сведения о доходах, сбережениях и имуществе,

- подтверждать их документами;

- сопровождать необходимыми пояснениями.

Если в результате разбирательства не установлен факт недобросовестности должника на момент принятия им обязательств, а также при расчетах с кредиторами, долги будут списаны.

К примеру, суд встанет на защиту заемщика в такой ситуации: молодой человек взял автокредит, чтобы работать доставщиком товаров, но вскоре попал в ДТП. В итоге машина не подлежит восстановлению, а сам он серьезно пострадал и длительное время не в состоянии работать.

Будет, в том числе, принято во внимание, что на такой случай жизнь и здоровье самого должника, а также автомобиль были застрахованы в пользу залогодержателя.

Еще одним важным обстоятельством является наличие у претендента на банкротство ценного имущества, такого как гараж, дача, средства на счетах, автомобиль. Ведь средства от их продажи могут быть использованы для выплаты задолженностей.

Как закон о банкротстве защищает

мои права, как должника?

Спросите юриста

Права кредитора: о чем важно помнить заемщику

До объявления должника банкротом, в качестве мер гражданско-правовой защиты при невыполнении условий сделки, кредиторы могут сделать многое.

Но при этом надо помнить, что все меры взыскания обязаны быть приостановлены в момент первого заседания по банкротному делу — на нем притязания должника на списание долгов признаются реальными и обоснованными.

До этого события кредиторы имеют право:

- Настаивать на своевременном исполнении должником финансовых обязательств, прописанных в договоре сторон, путем непосредственного предъявления ему требований представителями организации или кредиторами — «частниками».

- Переуступать права требования на взыскание долга третьим лицам, если такой параграф имеется в соглашении. Причем приобрести долг могут не только профессиональные коллекторы, но даже и физические лица.

- Начислять неустойки в виде штрафов и пеней при выходе должника из графика платежей, при отсутствии своевременно поданного заявления на отсрочку выплат.

- Судиться с должником с целью защиты собственных интересов.

- Обращаться в Федеральную службу судебных приставов (ФССП), требуя принять обеспечительные меры по сохранности имущества неплательщика, такие как наложение ареста или изъятие собственности.

Что меняется, если должник решился на личное банкротство

Сам по себе факт подачи гражданином такого заявления не означает, что вторая сторона сделки будет «сидеть сложа руки» или прекратит отстаивать собственные интересы. Но, когда процедура уже запущена, права кредиторов видоизменяются.

Одно из важных ограничений состоит в том, что после возбуждения физлицом процедуры банкротства, кредитор лишается права напрямую выставлять ему требования. Взаимодействия должны идти через назначенного судом финансового управляющего.

Как найти финансового управляющего?

Закажите звонок юриста

Что делать кредитору, если должник не платит по долгам

Стратегия зависит от:

- сроков невыплат;

- положений подписанного сторонами договора;

- видов обязательств.

Так, финансовые структуры обращаются в суд с заявлением на взыскание не ранее, чем через 3 месяца с момента начала просрочки. Вначале организация попытается вести переговоры с должником, чтобы тем или иным способом решить проблему, вернув его в график выплат.

Также клиенту, скорее всего, будет, в соответствии с условиями договора, выставлено требование о возврате долга.

На банкротство финансовая организация подаст в случае:

- Если размер ссуды или займа, без учета штрафных санкций, превышает полмиллиона рублей.

- При этом сам гражданин не заявляет о своей несостоятельности.

В перечень требований, по которым можно признать заемщика неплатежеспособным, без предварительно принятого судебного решения о взыскании просроченных выплат, входят:

- Суммы обязательных платежей в госбюджет — взносов и налогов.

- Долги перед институциональными и частными кредиторами, подтвержденные подписью должника на документах, но своевременно не оплаченные.

- Невыплаченные алименты на детей, сумма которых не была оспорена.

Какие действия может предпринять кредитор при банкротстве должника — физического лица

Права кредитора зависят от того, к каком типу их относят. В делах о банкротстве максимум прав на стороне конкурсных кредиторов. Но не каждый претендент может получить данный статус. Внести свои требования в реестр необходимо своевременно — в течение 30 дней с момента начала процедуры банкротства. Заявление на включение в реестр подается в суд, и также через процедуру арбитражного разбирательства кредитора могут внести в перечень, если он пропустил сроки по уважительной причине. Требования тех кредиторов, которые оказались «за бортом», рассматриваются в последнюю очередь.

Конкурсные кредиторы имеют возможность:

- Участвовать в судебных слушаниях.

- Влиять на выбор кандидатуры управляющего, в том числе требовать сменить его по таким причинам, как необъективность при принятии решений или несвоевременное исполнение процедур.

- Получать доступ к информации об этапах в процессе по признанию должника несостоятельным. Например, запрашивать отчеты об инвентаризации имущества.

- Участвовать в утверждении графика выплат по долговым обязательствам — если суд ввел процедуру реструктуризации долгов.

- Инициировать процедуру реструктуризации долга, разрабатывать и утверждать планы и сроки их осуществления.

- Заключать мировые соглашения.

Читайте также

- Оспаривание сделок должника при банкротстве

- Статистика банкротства физических лиц

- «Жить за стеклом». Разбираем мифы о банкротстве физ лиц

Комитет кредиторов: чем занимается

Когда кредиторов 50 или более, возникает обязательство организовать комитет, куда войдут от 3 до 11 представителей. Им передаются права на участие в собрании.

Понятно, что ради гражданина, неспособного вернуть банку 30 тыс. рублей, таких действий не потребуется. Но история знает много примеров того, как рушились бизнес-империи, при этом миллиардеры теряли и личное состояние.

В частности, девелоперские проекты Дональда Трампа шесть раз фигурировали в делах о банкротстве, причем в одном из случаев в несостоятельности пришлось расписаться и самому экс-президенту США. В российской практике есть сотни бизнесменов и политиков с запятнанной финансовой репутацией.

Среди самых громких имен — бывший владелец столичного Черкизовского рынка и бывший же участник российского списка Forbes Тельман Исмаилов, выступавший поручителем по кредитам на развитие бизнеса, и на этом основании лишившийся частного состояния.

Комитет следит, чтобы права каждого из кредиторов не были нарушены. Коллективный орган занимается:

- Решением всех организационных вопросов по проведению собраний кредиторов.

- Получением сведений о текущем финансовом положении должника от финуправляющего.

- Мониторингом качества работы управляющего, включая отправку жалоб, инициацию его смены.

Есть ли смысл менять финансового

управляющего по середине

процедуры банкротства?

Залоговые кредиторы: в чем специфика взыскания

Только на первый взгляд кажется, что когда банковская ссуда обеспечена залогом, у выдавшей ее организации есть возможность продать имущество с аукциона, возместив стоимость долга. Ситуация зависит, опять же, от многих обстоятельств.

- Стоимость залога может меняться, тем более в кризис. Имущество может обесцениваться.

- В 2022 году ЦБ рекомендовал банкам не изымать уже «отсуженные» квартиры, купленные в ипотеку, долг по которым не выплачен, и не выселять из них граждан, чтобы снизить накал социальных проблем.

- Даже в случае, когда в обеспечение ссуды взята квартира, в некоторых случаях должнику удается доказать, что залоговое единственное жилье, находящееся в собственности, изъять нельзя, опираясь на ст. 446 ГПК РФ. Исключениями являются ипотечные объекты.

Материал по теме

Залоговый кредитор в банкротстве: как защищены его интересы Кто такой залоговый кредитор в банкротстве. Как возникает статус залогового кредитора, каковы его права и обязанности. Порядок продажи предмета залога, распределения средств от реализации. Как оставить себе имущество.

Но кредитор в этом случае будет апеллировать к Постановлению Конституционного суда РФ № 15-П от 26 апреля 2021 года, где говорится, что прежде, чем в изъятии будет отказано, суду необходимо изучить все обстоятельства дела.

Для защиты интересов физлица и его близких важно, чтобы о банкротстве объявил сам должник.

Суд в этом случае может обязать кредитора обеспечить его альтернативным жильем на определенных условиях.

Часть вырученных от реализации имущества денег кредитор отдаст управляющему.

С учетом прочих расходов, ему достанется 70% взысканных денег.

Если клиент и банк полюбовно договорятся о продаже залога, и сумма сделки превысит остаток по долгу, их излишек получит заемщик. Но если при такой схеме за счет выручки покрыть долг не удастся, гражданин останется должником.

В случае, если у залогового кредиторов несколько товарищей по несчастью, ситуация для него усложняется — в зависимости от того, каков его статус, ему, возможно, придется «поделиться» и с другими участниками реестра.

Статус залогового кредитора имеет и минусы: он лишен права голосовать на общем собрании по большинству вопросов, что может усложнить процесс взыскания.

Почему физическому лицу выгодно подавать на банкротство, не дожидаясь, пока это сделают кредитор или кредиторы

Инициатор банкротства может влиять на выбор управляющего. А значит, ему проще контролировать, что происходит в рамках процесса. Может ли быть возбуждено судебное банкротство, пока длится внесудебная процедура?

Кредитор действительно имеет возможность подавать иск в арбитраж, когда идет внесудебное банкротство, но только имея на то веские основания. Ему предстоит доказать, что его права ущемлены, например:

- Гражданин не упомянул кредитора в списке и в документах, который он приложил к заявлению о банкротстве через МФЦ;

- Сумма обязательств указана некорректно — то есть занижена.

- Должник скрыл часть имущества или имущественных прав, например, вывел активы, использовав механизм дарения, оформил имущество на тещу, переправил деньги в офшоры и т.д.

- Лицо, объявленное банкротом, своевременно не оповестило МФЦ об улучшении своего финансового положения.

- Сделка, в рамках которой возник долг, по иску кредитора была признана судом недействительной.

Как можно оспорить сделки должника, которые

он совершил с имуществом до подачи

документов о банкротстве?

Признание недействительности сделки: всегда ли кредитор в выигрыше

В принципе, такой оборот событий негативен для физлица и порадует кредиторов. Но судебная практика свидетельствует: если имущество по таким сделкам будет добровольно возвращено в конкурсную массу, должник может быть освобожден от кредиторских требований.

В каком случае кредитору удастся вернуть долги при внесудебном банкротстве? Вариантов несколько.

Признавший себя банкротом гражданин:

- нашел работу, позволяющую выплачивать долги;

- получил наследство;

- выиграл деньги и т.д.

Любой из упомянутых в перечне при банкротстве заимодавцев получает право запрашивать сведения о текущей финансовой ситуации должника. Кредитор, внесенный в список, получает доказательства, что:

- Банкрот занизил сумму долга.

- Скрыл дорогостоящее имущество.

Кредитор вовсе не упомянут в заявлении на банкротство, это повод для подачи искового заявления в Арбитражный суд. Например, при банкротстве через МФЦ:

- банковские кредиты и займы в МФО, долги по налогам и по ЖКХ списаны,

- задолженности за оплату интернета и телефона не указаны в заявлении;

- также в суд подал подрядчик, занимавшийся ремонтом квартиры физлица.

Все эти суммы остались «висеть» на должнике-банкроте, их придется выплачивать. Кто «разбирается» в очередности выплат долгов? Как ясно из примера, наличие статуса банкрота не означает, что гражданин защищен абсолютно от любых притязаний кредиторов и не обязан платить никому. В зависимости от выбранной физическим лицом схемы банкротства, за процессом будет следить:

- финансовый управляющий

- сотрудник МФЦ.

Через сколько лет банкроту станут

одобрять кредиты банки?

Спросите юриста

Текущие и реестровые требования: в чем отличия

В первом случае речь идет об обязательствах, возникших уже после возбуждения банкротства, то есть — когда заявление принято судом и состоялось первое заседание. Или когда МФЦ приняло документы на внесудебку.

Текущие платежи характеризуются такими признаками:

- Погашение долга производится в денежной форме.

- Известен момент, в который возникло обязательство.

Материал по теме

Кто может подать на банкротство физического лица По чьей инициативе обычно начинается банкротство физ лица. Кто чаще подает на банкротство: должник или его кредиторы. В каких случаях кредиторам выгодно банкротство. Могут ли кредиторы подать на банкротство через МФЦ.

В этой связи возможны разночтения, поскольку заключенный в определенную дату договор не всегда свидетельствует о наличии долга.

Важно учитывать наличие рассрочки по платежам или выплат по аренде.

Какие требования являются приоритетными?

В первую очередь взыскиваются текущие требования, поскольку эти кредиторы согласно 127-ФЗ не являются участниками дела о банкротстве.

Реестровые требования удовлетворятся согласно установленной законодательно очередности.

В каких случаях кредитор имеет право требовать долги с банкрота самостоятельно?

Суммы по требованиям, признанным текущими (то есть не учитываемым при банкротстве), может взыскивать и сам кредитор — юридическое лицо.

На каких ресурсах можно найти информацию о банкротстве

Основной ресурс: газета «Коммерсантъ». Помимо упомянутого «Коммерсанта», который выходит в печатной и электронной версии, данные доступны на портале Единого Федерального реестра сведений о банкротстве (ЕФРСБ). При судебном банкротстве можно найти информацию в картотеке арбитражных дел.

Как информируют должника о появлении к нему требований? Когда кредитор обращается в судебные инстанции, он обязан направить по экземпляру документа:

- Самому должнику.

- Арбитражному управляющему (при его наличии).

Банкротство — это благо или крест

на всю жизнь? Спросите юриста

Почему кредиторы редко подают на банкротство должников — физических лиц

В этих случаях действия заимодавца продиктованы, в основном, соображениями экономической целесообразности. Придется тратиться на адвокатов или нанимать штат собственных юристов. А также платить финансовым управляющим.

Именно поэтому большая часть долгов перед финансовыми структурами продается за копейки коллекторам. А те уже решают их судьбу просроченных долгов.

Как действовать кредиторам — физлицам при банкротстве другого гражданина — должника

Случаи, когда единственным или одним из кредиторов выступает физлицо, не такая уж и редкость. Например, подобные проблемы возникают между бывшими супругами или должником и иждивенцами. В Семейном кодексе выделена ст. 46., которая создает правовые основания для защиты заимодавца при заключении брака либо разводе.

Также случается, что родные или знакомые ссужают деньги, и возникают сложности с их возвратом. И, к сожалению, часто такие требования не обеспечены залогом, задатком или даже нотариально заверенным соглашением сторон. Оценить перспективы взыскания в такой ситуации помогут грамотные юристы.

У вас проблемы с долгами со всех сторон? И вы должны кому-то деньги, но и вам тоже должны? Вы подумываете о банкротстве, но решиться страшно, на вас давит неопределенность?