Можно ли ИП тратить деньги на личные нужды?

По закону все деньги ИП — его личные. Он может тратить их как угодно: на закупку сырья для бизнеса, на отпуск или поход в ресторан. Закон не запрещает ИП снимать деньги с расчетного счета на личные нужды, он может их тратить на себя, и государству все равно, на что они пойдут, если ИП работает в рамках закона и платит налоги.

Есть ИП, которые уклоняются от уплаты налогов, платят зарплату в конверте, дают взятки или финансируют что-то нелегальное. За такими предпринимателями государство следит и проверяет.

По закону банк и другие структуры помогают отслеживать и разбираться с операциями, которые выглядят подозрительными. Это делают не только банки, закон распространяется на страховщиков, ломбарды, аудиторов, юристов, адвокатов, нотариусов и бухгалтеров.

На что обращают внимание банки, какие вопросы задают и в каком формате, рассказываем в серии статей о законе 115-ФЗ.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Для чего ИП нужен расчетный счет

Расчетный счет для ИП — это то же самое, что и обычный банковский счет, только для бизнеса. На расчетный счет ИП получает деньги от продажи товаров, работ или услуг, а затем тратит их на нужды бизнеса или на себя.

Без расчетного счета ИП не может:

- платить наличными по договору более 100 000 ₽;

- участвовать в госзакупках и тендерах;

- получить возврат переплаты налогов;

- проводить расчеты с контрагентами по безналу;

- настроить эквайринг;

- взять кредит на развитие бизнеса;

- оформить лизинг.

Если все эти операции в бизнесе не нужны, ИП может работать без расчетного счета.

Как вывести деньги с расчетного счета

Оплата личных расходов с расчетного счета индивидуального предпринимателя может проходить тремя способами.

Рассчитываться бизнес-картой. К расчетному счету некоторые банки предлагают привязать бизнес-карту. Это специальная карта, которой ИП может расплачиваться где угодно, как обычной дебетовой картой, только деньги списываются напрямую с расчетного счета.

Обычно банки предлагают специальные условия по бизнес-картам для своих клиентов. Например, в Тинькофф за выпуск бизнес-карты не надо платить и обслуживание карты тоже бесплатное. А если в течение месяца потратить по карте определенную сумму, например 50 000 ₽ на «Простом» тарифе, обслуживание расчетного счета тоже будет бесплатным.

Бизнес-картой можно оплачивать любые покупки, как для бизнеса, так и личные: в ресторанах, магазинах или путешествиях. Банк будет видеть, куда пошли деньги, и никаких вопросов у него не возникнет — так можно тратить любые суммы на любые личные цели. На практике подключить бизнес-карту — самый легкий способ для ИП пользоваться деньгами с расчетного счета.

Перевести деньги на личную карту. ИП может переводить на личную карту все заработанные деньги.

На переводы на личную карту каждый банк устанавливает лимиты. Например, в Тинькофф бесплатно можно вывести 150 000 ₽ в месяц на «Простом» тарифе и 500 000 ₽ на «Профессиональном». Переводы сверх этого лимита будут уже с комиссией.

Дальше с личной карты можно снять наличные в банкомате, отправить перевод или расплатиться ей напрямую.

Снять наличные в банкомате. С расчетного счета можно снять наличные через бизнес-карту прямо в банкомате. На эту операцию действуют такие же лимиты, как на перевод себе на личную карту. Сверх лимита банк берет комиссию.

Облагаются ли налогом личные деньги ИП

Деньги, которые ИП взял себе для личных нужд, не облагаются дополнительным налогом — достаточно заплатить основной налог с доходов на ОСН, УСН, АУСН, ЕСХН или патенте. Дальше можно распоряжаться деньгами по своему усмотрению.

В расчете налогов учитываются все доходы ИП, которые он получил как выручку от бизнеса. Например, если у ИП магазин цветов, налогом облагается каждая продажа клиенту — это основная деятельность ИП. Но при этом, если, например, ИП вернут долг по займу на расчетный счет или он сам внесет на счет свои личные деньги, они облагаться налогом не будут.

Можно ли брать деньги из кассы

ИП может расходовать на личные нужды наличную выручку, которая поступила в кассу, и полученные с банковского счета деньги.

Для ИП установлен упрощенный порядок ведения кассовых операций. По нему предприниматель вправе:

- не устанавливать лимит остатка кассы;

- не оформлять кассовые документы — приходные и расходные ордера, не вести кассовую книгу.

Чтобы не оформлять кассовые документы, предпринимателю нужно издать приказ о ведении кассовых операций в упрощенном порядке. Тогда он сможет брать деньги из кассы без документов.

Если такого приказа нет, значит, ИП не применяет упрощенный порядок. Тогда ему нужно оформлять расходный кассовый ордер — РКО — на наличные, которые он берет из кассы на личные нужды.

Тратить наличную выручку на бизнес без зачисления на расчетный счет можно только на цели, разрешенные ЦБ РФ.

Например, купить товар или внести платеж за аренду можно, а вот выдать заем другому ИП нельзя.

Если же наличную выручку положить на счет, а после снять всю сумму или часть, то расходовать ее на бизнес можно как угодно — ограничений нет.

Как ИП может тратить деньги с расчётного счёта на личные нужды в 2024 году

Основная задача бизнеса – приносить прибыль своему владельцу. Все остальные цели могут быть сопутствующими, но без решения главной задачи они не имеют особого значения. Заработанные деньги можно направить на дальнейшее развитие бизнеса, но какую-то часть средств собственник забирает себе.

Обычно проблемы с выводом денег на свои нужды возникают у учредителей ООО. По закону владелец компании может получить их единственным способом – в виде дивидендов, с которых надо заплатить 13% НДФЛ. Кроме того, дивиденды распределяются в особом порядке, например, решение об их выплате можно принимать не чаще, чем раз в квартал.

Некоторые индивидуальные предприниматели, проводя аналогию с учредителями ООО, сомневаются – можно ли тратить деньги от бизнеса на личные цели? Да, можно. Ранее мы подробно обсудили, как снять или перевести деньги с расчётного счёта на свой текущий счёт. Никаких дополнительных налогов платить при этом не надо.

А здесь расскажем немного о другом – можно ли тратить на личные нужды деньги с расчётного счёта напрямую, не переводя их на карту физлица.

Что такое расчётный счёт ИП

Расчётный счёт открывается банком специально для проведения хозяйственных операций. Все сделки, которые напрямую относятся к бизнесу, должны проходить через р/с.

Некоторые предприниматели считают, что могут работать без расчётного счёта и принимают оплату от клиентов и покупателей на личную карту или текущий счёт физлица. Однако в этом есть свои риски, не считая того, что банк может просто заблокировать карту или счёт, если на неё стабильно поступает выручка от бизнеса.

Не стоит допускать и другой крайности – принимать на расчётный счёт платежи, не связанные с предпринимательской деятельностью. Например, подарки от родственников или возвращённый долг. В этом случае у ИФНС возникнут вопросы – почему оборот по р/с не соответствует данным в налоговой декларации.

Итак, принимать на расчётный счёт надо только деньги, полученные от предпринимательской деятельности.

А теперь разберёмся, почему ИП может направлять эти средства на личные расходы.

Почему ИП может тратить деньги с расчётного счёта на себя

Основная разница между ИП и учредителем ООО заключается в том, что предприниматель ведёт бизнес без образования юридического лица. Поэтому все деньги, которые он получает от предпринимательской деятельности, принадлежат лично ему. А собственник имущества, на основании статьи 209 ГК РФ, вправе распоряжаться им на своё усмотрение. Разумеется, соблюдая установленные законы.

В одном из писем Минфин чётко указал на это: «Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели».

Означает ли это, что ИП может тратить деньги с р/с только после того, как заплатил все платежи в бюджет? Нет, отчитываться перед ИФНС по личным тратам или получать какое-то разрешение предприниматель не должен. У налоговой инспекции и без этого есть механизмы воздействия на должников, например, блокировка расчётного счёта. Поэтому надо соотносить свои желания с остатком денег на счёте и помнить о сроках уплаты налогов и взносов.

Как ИП потратить на себя деньги с расчётного счёта

Если индивидуальный предприниматель работает на режиме, который не требует учёта расходов, то вопроса, на что он тратит деньги с р/с, у ИФНС не возникает. Это такие системы налогообложения, как ПСН, УСН Доходы.

Но на ОСНО, УСН Доходы минус расходы и ЕСХН в расчёт принимаются только расходы ИП, которые связаны с бизнесом и документально доказаны. Соответственно, в книгах налогового учёта и декларациях нельзя заявлять затраты, которые предприниматель понёс в личных целях.

Самый простой и удобный способ оплачивать с расчётного счёта личные покупки – это корпоративная или бизнес-карта. Такое предложение есть у большинства крупных банков, причём с выгодными тарифами. Бизнес-карта привязана прямо к расчётному счёту, поэтому в выписке вы увидите списание средств с соответствующим обоснованием и названием магазина, где вы расплатились.

А может ли ИП оформить платёжное поручение и перечислить деньги безналом за личную покупку? Да, но здесь есть определённые сложности. Если продавец работает на ПСН, то покупка, например, холодильника для дома, может быть признана налоговой инспекцией оптовой сделкой. Это создаст дополнительные проблемы продавцу, поэтому он может отказаться от получения оплаты с р/с.

Кроме того, при оплате покупки с расчётного счёта трудно будет попасть под действие закона «О защите прав потребителя», который регулирует сделки только с обычными физлицами. В этом случае нужны дополнительные обоснования, например, письменное подтверждение доставки на дом.

На что ещё обращать внимание при оплате личных расходов ИП с расчётного счета? На банковскую комиссию, ведь тарифы переводов организациям или другим предпринимателям отличаются от переводов на свою карту физлица. Например, на тарифе «Лёгкий старт» от Сбербанка вы можете вывести на личную карту 300 000 рублей в месяц без комиссии. Если же оплата личной покупки проведена платёжным поручением, то банк возьмёт с вас деньги.

Бесплатный экспресс-аудит учёта от специалистов 1С:БО

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Как обналичить деньги с расчётного счёта ИП легально в 2024 году

Безналичные платежи через банк – это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2024 году.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2024 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Цена ошибки выполнения требований 115 ФЗ — блокировка счёта.

Не рискуйте — доверьте бухучёт профессионалам

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2024 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2024 году можно тремя способами.

- Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.

Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: «Перевод собственных средств» или «Выдача денежных средств на личные нужды». - Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия. - Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

| Банк | Размер комиссии |

|---|---|

| Сбербанк | до 300 000 ₽ — бесплатно, далее от 1,7% |

| Банк ВТБ | со счета ИП на собственный счет физического лица бесплатно и без ограничений. |

| Россельхозбанк | до 100 000 ₽ — бесплатно, далее от 0,5% |

| Альфа-банк | до 100 000 ₽ — бесплатно, далее от 2% +99 ₽ |

| Тинькофф | до 250 000 ₽ — бесплатно, далее от 1,5% + 99 ₽ |

| Модуль-банк | до 250 000 ₽ — бесплатно, далее от 2% |

| Промсвязьбанк | до 100 000 ₽ — бесплатно, далее от 1,5% |

| Банк Открытие | до 150 000 ₽ — бесплатно, далее от 1,5% |

| Точка | до 150 000 ₽ в месяц — бесплатно, далее 500 ₽ за каждые 15 000 ₽ |

Виды деятельности, подпадающие под патент в 2024 году для ИП

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности ПСН вправе осуществлять предприниматель, устанавливают Налоговый кодекс и законы субъектов РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2024 год, и как рассчитать стоимость патента.

Список видов патентной деятельности, приведённый в статье 346.43 Налогового кодекса, является рекомендованным. Это означает, что каждый регион принимает соответствующий закон, в котором утверждает виды деятельности на патенте на 2024 год, разрешённые на его территории.

Региональный перечень может включать в себя все или некоторые рекомендованные направления из статьи 346.43 НК РФ, а также может быть дополнен другими, новыми, видами деятельности. Кроме того, НК РФ установил запрещённые виды деятельности для патента, которые приведены в конце статьи.

Узнать возможности и ограничения по использованию Патента бесплатно

Подберём оптимальную систему налогообложения

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, рекомендованные Налоговым кодексом для патента ИП в 2024 году, указаны в статье 346.43 НК РФ. Вот этот перечень:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года N 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Важно: максимально возможная площадь для приобретения патента на общепит и розничную торговлю составляет 150 кв. метров (ранее ограничение составляло 50 кв. метров). Однако на ПСН запрещена розничная продажа таких маркированных товаров, как лекарства, изделия из меха, обувь, а с 2023 года еще и ювелирных изделий.

Ещё раз обращаем ваше внимание: виды деятельности ПСН, разрешённые на территории конкретного субъекта РФ, надо узнавать из соответствующего регионального закона.

Например, для Московской области патентные направления на 2024 год перечислены в законе № 194 от 22.11.22. Если в региональном законе нет какого-то пункта из статьи 346.43 НК РФ, то получить патент на этот вид деятельности нельзя. За разъяснениями рекомендуем обращаться в ИФНС по месту деятельности.

Кроме того, субъекты Российской Федерации вправе на своей территории:

- устанавливать дополнительные ограничения по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков;

- без ограничений определять размер потенциально возможного годового дохода по конкретному виду деятельности, что может привести к существенному росту стоимости патентов.

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность получить патент для организации не раз обсуждалась, но так и не реализовалась на практике.

- Количество работников ИП на патенте не должно превышать 15 человек. При этом учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если ИП их совмещает.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах, например, УСН. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального полученного дохода, а из потенциально возможного.

То есть государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает предполагаемый фиксированный доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних регионах может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2024 году составляет 1 980 000 рублей, а в Московской области – 996 800 рублей. Соответственно, покупка патента для предпринимателя в столице обойдется в два раза дороже, чем в области. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше.

Дополнительно на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др. Таким образом, чтобы рассчитать размер налога на ПСН и принять решение, стоит ли оформлять патент для ИП на 2024 год, надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса.

Пример расчёта

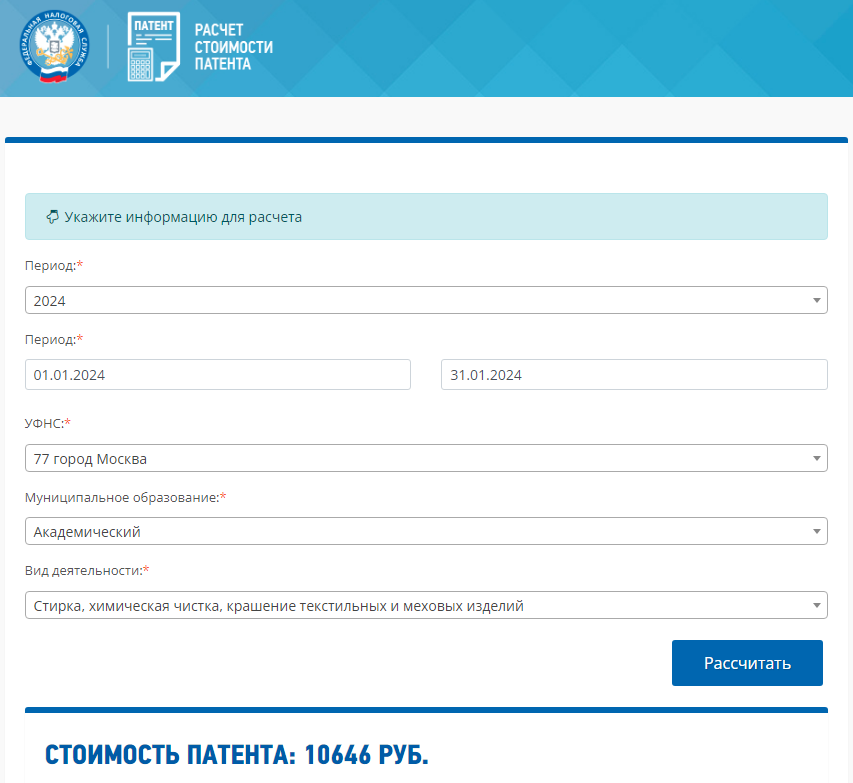

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 10 646 рублей.

Кроме того, надо учесть, что страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента, поэтому она будет меньше, чем указывается в калькуляторе. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории. Все подробности об этом можно узнать в налоговой инспекции по месту деятельности или на горячей линии ФНС.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документами на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в другом регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 рабочих дней до начала деятельности.

Кроме того, виды патентов для ИП на 2024 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление. Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае.

Запрещенные виды деятельности на патенте в 2024 году

В статье 346.43 Налогового кодекса указаны также направления бизнеса, на которые нельзя получить патент ИП в 2024 году:

- виды деятельности, осуществляемые в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовая торговля, а также торговля, осуществляемая по договорам поставки;

- услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг;

- деятельность по производству ювелирных и других изделий из драгоценных металлов, а также торговля такими изделиями.

Кроме того, следует учитывать, что на патенте запрещено продавать некоторые товары, подлежащие маркировке, например лекарства, меховые изделия, обувь.

Остались вопросы по Патенту? Ответим на бесплатной консультации

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.