Кэшбэк за налоги | Мой список выгодных налоговых карт | Какой картой я оплачиваю налоги + несколько финхаков как увеличить кэшбэк на пустом месте

![]()

В этом мире неизбежны только смерть и налоги.

Бенджамин Франклин

Я стараюсь практически каждую свою трату проводить через карты с кэшбэк. У меня есть ГЛАВКАРТА для повседневных покупок с хорошим размером каши — 3% на все (в том числе на супермаркеты и продукты), отдельная карта для оплаты коммуналки и несколько карт ждущих своего часа. По ним периодически банк дает мне выгодные предложения на покупки: повышенный размер кэшбэк на отдельные категории или магазины, достигающий 10-15%. В большинстве случаев спец. предложения просто ненужный хлам, но иногда встречается что-то стоящее, позволяющее неплохо сэкономить на покупках.

Немного про мои налоги

Так уж вышло, что у меня с каждым годом размер налога увеличивается. Сначала это был стандартный налог на движимое и недвижимое имущество, который нужно заплатить до начала декабря.

Потом добавились налоги от инвестиций: прибыль по счету, не удержанная брокером (нужно заплатить до февраля) + с дивидендов иностранных акций (заплатить до 15 июня). Очень надеюсь, что мои налоги на дивидендам будут с каждым годом увеличиваться.

Еще «угораздило» меня стать самозанятым — тут же оброс новыми ежемесячными налогами на профессиональный доход.

Глупо наверное терять (или недополучать) деньги при оплате налогов, подумал я в свое время и решил закрыть этот пробел.

Я уже забыл тот день, когда оплачивал налоги по квитанции через отделения в банках (или на почте). Да еще и с комиссией. Все платежи провожу только онлайн. Через специальные сервисы без комиссий посредников. И конечно же использую карты, начисляющие кэшбэк за оплату налогов.

Как выбрать карту с кэшбэком за налоги

Многие банки никак не бонусирует клиентов за налоговые платежи. Операция оплаты налогов обычно имеет МСС код 9311, который у большинства находится в исключениях (наряду с оплатой услуг ЖКХ и связи).

Но есть несколько «героев», щедро (и не очень) одаривающих дисциплинированных налогоплательщиков вознаграждением.

Обычно ставка вознаграждения составляет 1-2%. Но может доходить и до 5%. Но больше, не всегда значит лучше.

На какие параметры обратить внимание при выборе налоговой карты?

Условия бесплатности карты. Лично я не люблю платить за обслуживание карты. Я хочу получать выгоду от использования пластиком, а не уходить в минус. Многие банки устанавливают какой-то порог месячных трат, при котором обслуживание будет бесплатным. Если не уложился — с тебя списывают аб. плату. Не очень удобно — карту нельзя будет «положить на полку». Придется постоянно пользоваться (и держать в уме сколько же мне еще нужно потратить денег для обеспечения бесплатности) или платить комсу за неактивность. И спрашивается — зачем нужно такая карта?

Деньги или фантики? Помимо денег, по программе лояльности банки могут начислять различные баллы, мили и прочие псевдо-рубли, которые не так-то просто потом потратить или обменять (Куда пристроить мили, если вы не летаете?) Или чтобы обменять фантики на деньги, нужно потратить по карте тысяч 100-200. В противном случае курс обмена будет сильно невыгодный. Препонов банк может сделать вагон и маленькую тележку. И я считаю, что кэшбэк деньгами — это маст хэв.

Размер кэшбэк. На первый взгляд все понятно, чем больше, тем лучше. Но . у некоторых карт размер кэшбэк фиксированный — одинаковый на все покупки. У других зависит от оборота по карте: тратишь например 10 000 в месяц, получи 1%, тратишь 100 тысяч — вознаграждение увеличивается до 2-3%. Можно заполучить даже 5%, правда после оборота в миллион-полтора за год. Не успел — все сгорает.

Нужно сравнивать выгодность карт исходя из собственных планов по расходам. Обычно банки в «своей зазывалке» указывают максимально возможный процент кэшбэк с добавлением «до . «. Кэшбэк до 5% (но это не значит, что лично вы будете получать 5%).

Список карт с кэшбэк за оплату налогов

Под мои критерии выгодности, универсальности и доступности подошли три карты с более-менее приемлемыми условиями по обслуживанию и начислению кэшбэк. Идеальных практически нет.

Линейка карт Тинькофф

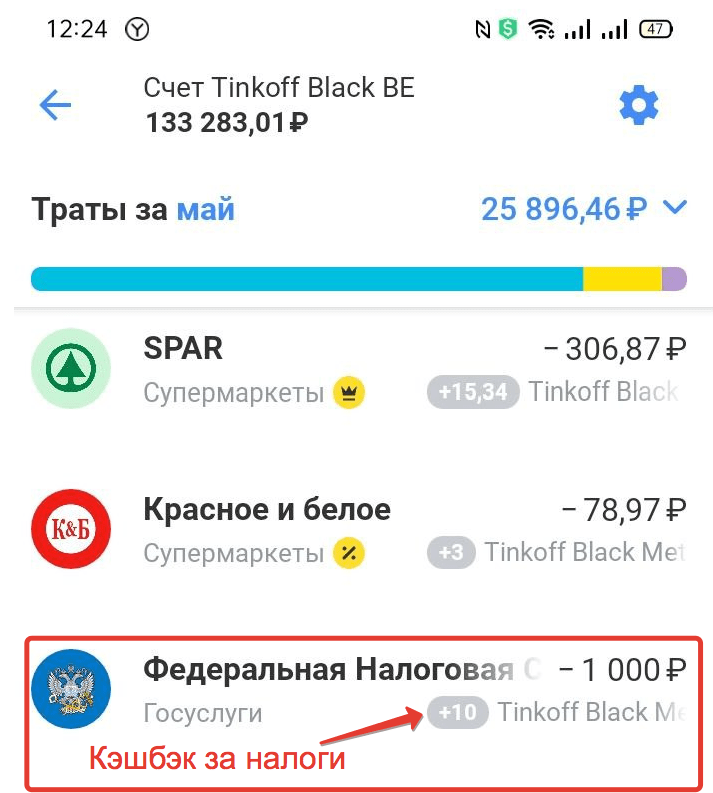

Лично я использую стандартный Tinkoff Black. Получаю 1% живыми деньгами за налоговые платежи. Без каких-то требований к обороту.

Из интересного: стандартный кэшбэк 1% на все. Раз в месяц банк дает на выбор (3 из 5) категории повышенного кэшбэка — 5%. Иногда выпадает что-то стоящее, типа супермаркетов. Часто встречаются аптеки, магазины спорттоваров, развлечения, кафе, кино. И очень часто магазины цветов, музыки, животных, проката и прочая ненужная фигня.

В этом месяце мне повезло: банк выдал мне Супермаркеты, Аптеки и Спортивные магазины с 5% кашей.

Карту доставят до клиента. Часто при заказе новым клиентам можно попасть на промо-акции, когда дают повышенный кэшбэк за покупки.

Если перейти по секретной ссылке, то можно заказать карту с бонусом для себя.

Другие карты Тинькофф. По идее они тоже наливают кашу за налоги. Но под мои критерии выгодности не подходят.

- All Airlines — дебетовая или кредитная — 2%. Наливают кашу милями. С платным обслуживанием.

- Тинькофф Джуниор — 1-2% (баллами). Баллами можно компенсировать покупки в интернете. Бесплатная. Лично мне не нужна.

- Platinum — 1%. Кэшбэк бонусами. Кредитка, с платным обслуживанием.

- Тинькофф Перекресток — 1%. Баллами Перекрестка. Условно бесплатная.

С 10 июля 2021 года Тинькофф перестал начислять кэшбэк за налоги (МСС 9311).

Дебетовая Карта Польза от Home Credit — 1%

Карта интересна бесплатным обслуживанием, начислением процентов на ежедневный остаток и программой кэшбэк.

Кэшбек «Польза»:

- 5% — кэшбек в 3-х выбранных клиентом категориях;

- 1% — на любые покупки

- до 30% — у партнеров

Из неприятного: кэшбэк начисляется баллами. Обменять можно на деньги при накоплении 500 баллов.

Часто для новых клиентов при заказе карты есть выгодные предложения (повышенный кэшбэк или процент на остаток или просто дарят деньги). Бесплатная доставка карты.

Раньше активно пользовался этой картой. Но потом перестал. Карта хороша для повседневного использования. Копить 500 баллов для конвертации на рубли, только оплачивая налоги, как то не очень весело.

С апреля 2022 года банк Home Credit перестал начислять кэшбэк за налоги

Альфа-Карта с преимуществами — 1,5-2%.

Карта дебетовая, полностью бесплатная. Наливает кашу за налоги. Кэшбэк 1,5% на все. При условии месячных трат (любых) от 100 тысяч — 2%. Первые два месяца — кэшбэк 2% всем.

Из интересного: процент на остаток, доставка карты до клиента (в городах присутствия).

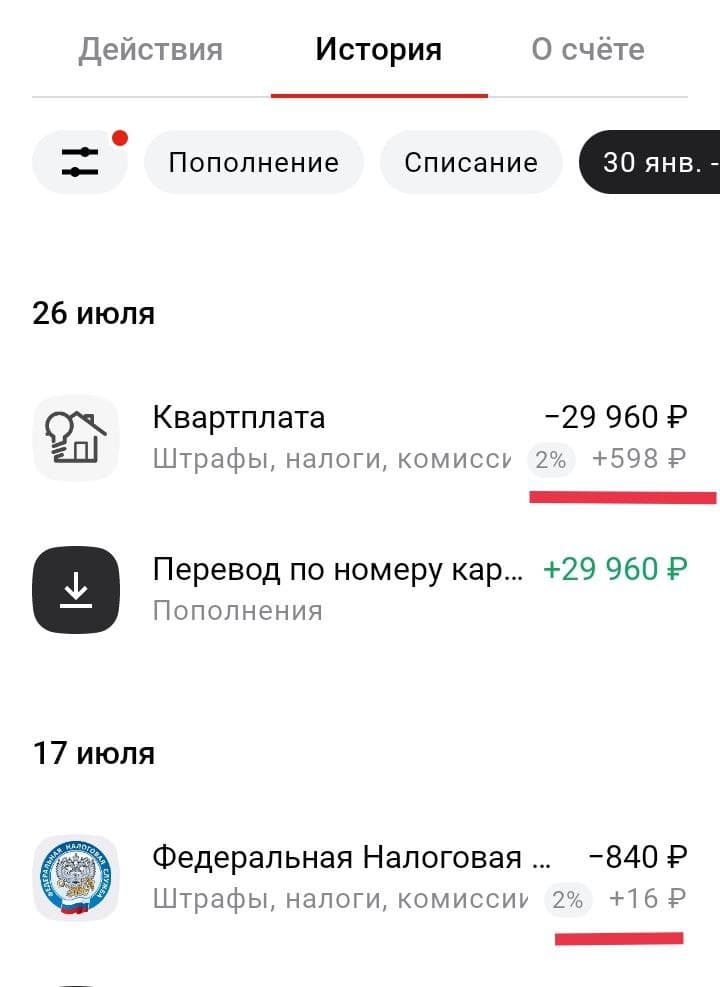

Ниже скрин история уплаты налоговой (и начисления кэшбэк) из моего кабинета в Альфе.

Карту можно заказать с бонусом для себя (по программе приведи друга). Обычно это просто деньги (500-2000 рублей). Или повышенный кэшбэк на покупки (10%). Банк периодически меняет вид поощрений. У меня на странице «Бонусы банков» есть актуальная информация, чего и сколько можно заработать на заказе карт.

С марта 2022 года Альфа-банк перестал начислять кэшбэк за МСС 9311 (налоги) и 4900 (ЖКХ).

После отмены кэшбэк по всем вышеперечисленным картам, я стал использовать альтернативный (и как оказалось более выгодный) способ оплаты налогов. В итоге я стал получать вознаграждение за налоги в разы выше, чем раньше.

Где выгоднее платить налоги?

Самое очевидное — это сайт nalog.ru или приложение Мой налог (для самозанятых). Все платежи проводятся без комиссий и так сказать от первоисточника (от налоговой).

Как вариант, можно немного схитрить и помимо стандартного вознаграждения по правильными картам, получить дополнительный кэшбэк от сервисов.

Сервис ЮMoney (бывший Яндекс.Деньги).

Если оплачивать налоги привязанной банковской картой (не кошельком), то Юмани начислит вам 0,5-1% своего кэшбэка.

Размер каши зависит от трат в прошлом месяце: потратили с кошелька от 1 тысячи рублей — кэшбэк 1%, меньше тысячи — 0,5%.

Кэшбэк начисляется баллами. Ими можно расплачиваться при онлайн-покупках. Разрешается использовать до 50% от стоимости покупки.

Сервис МТС -деньги.

Так же как и ЮМани, начисляет дополнительный кэшбэк за оплату через свой сервис. Главный минус — потратить кашу можно только в экосистеме МТС (оплату связи, покупку сертификатов и так далее).

Постой паровоз, не стучите колеса.

Налоги можно выгодно оплачивать через специализированные сервисы (в основном нацеленные на оплату услуг ЖКХ, типа Квартплата). При условии что у вас есть карта с выгодным начисление кэшбэк за коммуналку. Например, карта My Life от УБРИР с 5% кашей за коммуналку (иногда за ее заказ можно получить бонус от банка).

Схема следующая: накидываете в корзину платежку за ЖКХ, в конце (паровозом) добавляете налоги. И оплачиваете все это одним платежом. Как правило, МСС код такой операции будет 4900 (услуги ЖКХ). И вместо 1% получаем 5%.

Подобным образом можно платить за другие услуги. Я например, так иногда оплачиваю платежки за детей в школу и садик.

Большого и жирного кэшбэка за налоги!

- Благодарность автору — здесь. ��

- Есть вопросы? �� Задайте их в комментариях. Все читаю, по возможности отвечаю! ��

- Чтобы не пропускать новые статьи, подпишись на мой �� Telegram-канал �� или VK

Нужно ли платить налог 13% с кэшбэка и процентов по вкладу?

Каждый месяц я получаю кэшбэк 500 ₽ по карте Тинькофф Банка и 1500 ₽ по процентам на остаток. Периодически открываю вклады. Должен ли я самостоятельно подать декларацию в налоговую и заплатить 13% с полученного дохода или это делает банк?

Вы не должны отчитываться в налоговую за кэшбэк, как и сам банк. Все потому, что НДФЛ с кэшбэка не взимается.

Считается ли кэшбэк доходом

По закону при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика в денежной или в натуральной форме и доходы в виде материальной выгоды. Это подтверждает пункт 1 статьи 210 налогового кодекса.

В случае с кэшбэком предыдущая оплата товара — это условие получения бонуса. То есть начисление кэшбэка можно считать скидкой при покупке товара. Она не может быть вашим доходом: вы уже понесли расходы на покупку товара, чтобы ее получить. Поэтому кэшбэк НДФЛ не облагается.

К такому же выводу пришел Минфин еще в 2012 году в своем письме № 03-04-06/6-84 . А в 2017 году — и налоговая служба. С тех пор их позиция не менялась.

Как платить налог с дохода по вкладам

С процентами по вкладу сложнее. Но отчитываться в налоговую инспекцию вы тоже не должны: за вас это сделает банк. Вам нужно только уплатить НДФЛ, начисленный по итогам года. У нас есть подробная статья о том, как платить налог с дохода по вкладам. Поэтому здесь кратко расскажу только основные моменты.

С процентов по вкладам и счетам в российских банках, полученных в 2021 и 2022 годах, налога не будет. Первый раз заплатить НДФЛ придется в 2024 году за доходы, полученные от вкладов в 2023 году.

После 2023 года налог по ставке 13% нужно будет платить только с суммы дохода, которая превысит определенный лимит. Его размер рассчитывается для каждого года отдельно и зависит от максимального размера ключевой ставки ЦБ за этот год.

Для расчета имеет значение размер ставки именно на начало каждого месяца.

Если бы 1 января ставка была 7,5%, 15 января ЦБ поднял ее до 10%, а к 1 февраля снова опустил до 7,5%, то для целей определения максимальной ставки использовалось бы только значение 7,5% — и ставки на первые числа последующих месяцев до конца года.

То есть если действующая на 1 января 2023 года ставка 7,5% останется максимальной за весь год, то, чтобы вычислить не облагаемый НДФЛ доход, 7,5% надо будет умножить на 1 млн рублей. В этом случае налог придется заплатить с дохода по вкладам, превысившего 75 000 ₽.

Количество вкладов не имеет значения — как и то, открыты они в одном банке или в нескольких. Налог начисляют исходя из общей суммы дохода.

В любом случае самостоятельно ничего считать не нужно: банки сообщат в налоговую, какой доход от вкладов и счетов вы получили, а ИФНС все посчитает. Итоговая сумма полученных процентов будет указана в личном кабинете на сайте ФНС.

Если налог все-таки начислят, вы получите налоговое уведомление — тогда НДФЛ надо будет уплатить не позднее 1 декабря. Например, если вам начислят налог на доход по вкладам за 2023 год, уплатить его нужно будет до 2 декабря 2024 года включительно, так как 1 декабря — воскресенье.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Кристина Фролова

Расскажите, на что тратите кэшбэк:

А если это еще и доход с кэшбэка с приведенных друзей, то с этого платится налог?

Отредактировано

Али, тут налог будет и его сам плательщик заплатит в бюджет. И это не с кэшбэка, а с банка или другого продавца услуг и товаров — т.н. реферальные или партнерские ссылки, например. Там будет удержан налог перед выплатой вам денег (у источника), поскольку тут у вас договор агентский или поручения. По-моему так. Оговорка: и если это нормальные договорные отношения с настоящим бизнесом, а не кэшбэк-аферы по сетеаому бизнесу в зарубежных структурах.

Andrei, никто солдату не ответил.

Обновите статья с учетом выступления президента в 2020

Банк говорит, что не будет передавать информацию по кешбеку в ФНС

В электронной версии декларации НДФЛ-3 автоматически добавлен источник АО Тинькофф банк, доходы заявлены как Иные. Как узнать, что это за вид дохода от банка?

Olya, может это что-то вроде «приведи друга» (партнерская ссылка)?

Больше не в Т—Ж

Похоже, что эту заметку совсем скоро придётся актуализировать 🙂

Вы сейчас даёте рекламу, 10% на остаток, будет ли удержан налог? Ведь получается 4,25%+5%= 9,25% только с этих процентов получается не удерживается налог. Или как?) подскажите пожалуйста)

Светлана, налог посчитает налоговая служба и пришлет расчет. Но это будет летом следующего года. И там будет вычет (льгота) на 42тр за весь 2020. Если процентов будет суммарно меньше этой суммы, то вы ничего не заплатите в ноябре 2021.

И когда именно будет выплата этих годовых % на остаток?)

Отредактировано

Добрый день! Подскажите, пожалуйста, если пенсионер получает субсидии на оплату ЖКХ, может ли повлиять на предоставление субсидий наличие накоплений, денежных средств на счете (без получения %), а также наличие приобретенных акций на брокерском счете, при условии, что за расчетный период (2 года) была совершена лишь покупка акций, продажи акций (фиксирование прибыли) осуществляться не будут. Заранее большое спасибо)

Отредактировано

Leo, Это может сказать только служба, которая занимается субсидиями, банки об этом ничего не знают, у них другая деятельность. Можно позвонить в соц.службу или прямо туда идти выяснять.

По акциям доход облагается налогом, значит учитывается. Дивиденды точно учтутся. А так пока акции не закрыты, то там нет доходов, но возможно есть плата за депозит, и этот минус не скажется никак. Расчетный период значения не имеет. Хоть десять лет лежит, хоть один день пока нет разницы между покупкой и продажей.

То же самое с облигациями. Но там сразу брокером берется налог с НКД, с купонного дохода, и это уже доход, даже если облигация не продана.

Ситуация изменилась, и со вкладов НДФЛ берется, если доход с банковских вкладов составил более чем с проценты с миллиона рублей. Соответственно, видимо банк должен будет в налоговую подавать сведения, какой процент банк заплатил по карте за остаток на счете. А Налоговая это приплюсует. Если это не так, то у банка могу возникнуть проблемы о несообщении сведений.

Наверняка сейчас набежавшие проценты на остаток счета по карте должны будут облагаться налогом.

Возможно в виде бонусов и не будут облагаться, но наверное об этом и сам Минфин ничего не скажет, уж так спешили принять правило налогообложения по вкаладам.

Скидка — это когда тебе в чеке указали цену ниже чем цена товара. А перевод банком денег на карту — это твоя зарплата, а зарплата должна облагаться налогом.

Т-Ж пора обновить статью в соответсвии с новыми налоговыми законами, касательно налогообложения вкладов)

Здравствуйте! Если я перевожу деньги человеку, а он мне возвращает с процентами и это происходит на долгосрочной основе… Должна ли я платить налог и могу ли это сделать через приложение «мой налог»? От какой суммы нужно выплачивать, от полной или от прибыли? По возможности, ссылки на статьи. Спасибо )

Ничего подобного.

Во всех приложениях пишут что «я заработал N кешбека». Следовательно, кэшбэк — это мой заработок, зарплата. Такой доход должен облагаться НДФЛ.

Когда нужно платить НДФЛ с банковских бонусов, кэшбэка и дохода по вкладам

В стремлении привлечь клиентов банки предлагают кэшбэк, процент на остаток и подарки. Но не все клиенты знают, что иногда с полученного вознаграждения приходится платить налог на доходы. В статье расскажем, какие бонусы от банков облагаются НДФЛ.

Поделиться

Кэшбэк и проценты на остаток не облагаются налогом

Позиции экспертов насчёт того, считать кэшбэк доходом или нет, расходятся. Существует мнение, что кэшбэк доходом быть не может, поскольку покупателю возвращают часть его же денег, которые он заплатил за товар или услугу ранее. Об НДФЛ говорить вообще не приходится, поскольку по закону при определении налоговой базы учитываются именно доходы налогоплательщика в денежной или в натуральной форме и в виде материальной выгоды (п. 1 ст. 210 НК РФ).

Однако есть и другая точка зрения. Она заключается в том, что участники программы лояльности всё же получают доход, просто налогом он не облагается. Это официальная позиция ФНС и Минфина. Разъяснения на эту тему публиковали не раз. Например, Департамент налоговой и таможенной политики Минфина РФ в письме от 23.04.2018 № 03-04-05/27179 сослался на п. 68 ст. 217 НК РФ. Там сказано, что НДФЛ не нужно платить со следующих доходов в денежной и натуральной форме:

- перечислений на карточный счёт денег от банка;

- полной или частичной компенсации стоимости товаров и услуг, которые приобретает клиент;

- выплат по начисленным бонусам и баллам.

Эти доходы не облагаются налогом при условии, что клиент получил их в рамках участия в программах лояльности по платёжным и накопительным картам. Такой порядок действует с 2017 года.

Кроме того, бонусы можно считать подарком от банка. Подарки от организаций и предпринимателей в пределах 4000 руб. налогом не облагаются (п. 28 ст. 217 НК РФ), как и выигрыши и призы, полученные в конкурсах, играх и других мероприятиях (п. 28 ст. 217 НК РФ).

Почему тогда на форумах постоянно появляются гневные комментарии клиентов банков, которым приходят уведомления от налоговой с требованием уплатить НДФЛ с кэшбэка? Такая ситуация возможна, если банк сообщил в налоговую о доходе клиента. В каких случаях это может случиться, расскажем далее.

Когда нужно платить НДФЛ

Есть три исключения, при которых налог на кэшбэк платить придётся. Во-первых, если клиент присоединился к программе лояльности не на условиях публичной оферты. Разберёмся, что это значит. Банк начисляет бонусы (процент от покупок) на условиях общей для всех клиентов программы привилегий и в установленных лимитах. Эти условия размещены на сайте банка, их указывают в рекламе и т.д. Например, банк может возвращать 5% с покупок в выбранных категориях и 1% со всех остальных. В этом случае налога на кэшбэк не будет.

Но если клиенту предложены особые условия (так часто бывает, если клиент относится к VIP-сегменту), ему придётся платить налог, поскольку он участвует в программе привилегий уже не на условиях публичной оферты.

Кроме того, налог начислят, если клиент присоединился на условиях публичной оферты, но предусмотренный срок для акцепта составляет менее 30 дней либо оферту возможно досрочно отозвать. Об этом должно быть написано в правилах программы лояльности банка.

Наконец, НДФЛ с кэшбэка придётся заплатить, если клиент состоит в трудовых отношениях с банком. В этом случае доход в виде бонусов выплачивает работодатель. Такой порядок предусмотрен п. 68 ст. 217 НК РФ.

Что произойдёт, если клиент банка получил бонусы в индивидуальном порядке, рассмотрим на примере. Допустим, программа лояльности предусматривает 5 бесплатных посещений VIP-зала в аэропорту. Клиент активно пользовался картой, и банк решил вознаградить его сверх положенного лимита ещё 3-мя бесплатными посещениями. В этом случае заплатить НДФЛ придётся только от стоимости 3 дополнительных посещений VIP-зала, так как они были предоставлены не на общих условиях программы лояльности. Банк самостоятельно подаст декларацию в налоговую, в которой укажет, от какой суммы клиент должен уплатить НДФЛ. Налоговая служба, в свою очередь, рассчитает налог и уведомит плательщика. Так происходит, если банк предоставляет любые бонусы кроме денежных. Если бы нашего героя вознаградили повышенным кэшбэком и перевели бы на счёт больше средств, чем подразумевает программа лояльности, банк сам удержал бы налог.

Налог на доход по вкладу

С процентами по вкладам ситуация немного сложнее. НДФЛ удерживается, если ставка очень большая – на 5% больше ключевой (ст. 214.2 НК РФ), что почти невозможно. Даже если вам повезло открыть вклад под такой процент, платить самостоятельно ничего не нужно. Банк удержит НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Кэшбэк за оплату налогов: ТОП-5 карт с кэшбэком за налоговые платежи в 2024

Банковские карты

Автор Павел Маржинов Обновлено 20.11.2023

Кэшбэк за оплату налогов помогает вернуть часть денег, уплаченных в бюджет. Получить его могут все налогоплательщики при оплате обязательных платежей банковскими картами некоторых банков через электронные сервисы. Рассмотрим, по каким карточкам и какой кэшбэк можно получить при оплате налогов, а также на каких сайтах их можно заплатить.

ТОП-15 бонусов от банков в январе

3000 ₽ и бесплатное обслуживание НАВСЕГДА по кредитной карте Тинькофф Platinum.

Бонус 1000 ₽ + сертификат Ozon или Яндекс маркет на 1000 ₽ за бесплатную дебетовую карту Газпромбанка.

Бесплатный выпуск и обслуживание кредитной UnionPay Газпромбанка в первый год.

Бесплатное обслуживание НАВСЕГДА по кредитке Альфа-банка «Год без %».

3000 ₽ за покупки в Супермаркетах по кредитной карте «120наВСЕ Плюс.

1000 ₽ за бесплатную кредитную карту Хоум Банка «120 дней без %».

1000 ₽ за бесплатную дебетовую Альфа-карту.

Кэшбэк 5% на Супермаркеты по бесплатой дебетовой Альфа-карте.

20% кэшбэк на все покупки и 200 дней без % льготный период на ВСЕ операции по бесплатной кредитной карте ВТБ.

Бонус 1000 ₽ за бесплатную дебетовую Мультикарту ВТБ.

500 баллов за бесплатную детскую карту Тинькофф Junior.

Подписка Тинькофф Premium на 2 месяца бесплатно.

1500 рублей за дебетовую Тинькофф Блэк.

Сертификат Ozon на 2000 ₽ за кредитную карту «Своя Кредитка».

Промокод на 400 рублей за повторный заказ продуктов в Сбермаркет.

4000 ₽ (+5,5% годовых к вкладу) на Финуслугах за открытие вклада с промокодом.

ВСЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

Кэшбэк за оплату налогов — ТОП 5 самых выгодных карт в 2024

Определиться, какой картой выгоднее платить налоги непросто. Многие банки не начисляют вознаграждение по программе лояльности за подобные операции. Определяют они их по MCC-коду. Чаще всего для налоговых платежей используется MCC 9311, но в некоторых сервисах он может отличаться.

В топе собраны банковские карты, дающие кэшбэк за оплату налогов, от надежных российских банков. При его составлении учитывались не только размер вознаграждения, но и другие параметры: стоимость обслуживания, удобство использования, уровень поддержки клиентов в кредитной организации и т. д.

Дебетовая Card Plus от Кредит Европа Банка: кэшбэк за налоги 1.5%

По дебетовой карте от Кредит Европа банка Card PLUS можно получать кэшбэк на все покупки 1.5%, в том числе и за оплату налогов в личном кабинете налогоплательщика. Категории «Налоговые платежи» в исключения бонусной программы нет, поэтому можете смело оплачивать налоги с помощью этой карты и получать за это бонусы.

Бонусы зачисляются на отдельный счет, моментально. Ими можно оплатить покупку по карте по курсу 1 к 1.

С ноября 2023 года карта выпускается и обслуживается бесплатно.

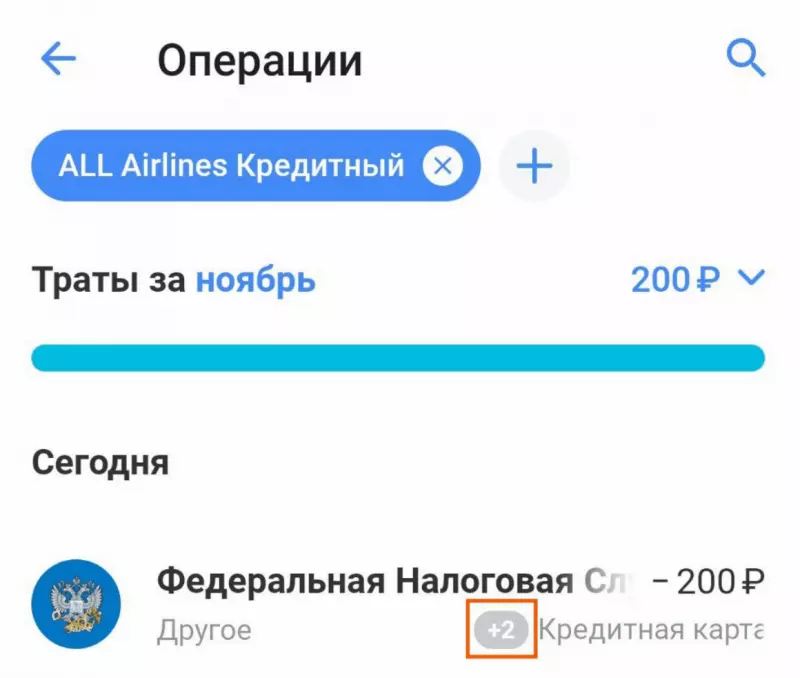

Кредитная карта Тинькофф ALL Airlines с кэшбэком 1% за налоги

С помощью кредитной карты Тинькофф ALL Airlines можно оплачивать налоги с кэшбэком и льготным периодом до 55 дней.

Для оплаты налогов с кэшбэком 1% милями Тинькофф Банка в личном кабинете налогоплательщика нужно выбрать «Через сайт кредитной организации», далее — «Тинькофф Банк», авторизоваться и выбрать карту для оплаты Тинькофф All Airlines.

Накопленными милями можно компенсировать покупку авиабилетов, пополнить баланс сотовой связи Тинькофф Мобайл. Также можно компенсировать покупки в разделах Город/Сервисы и Развлечения в приложении Тинькофф (в том числе и частично).

Другие преимущества карты:

- 2% кэшбэка милями на все покупки по карте;

- до 10% кэшбэка за туристические услуги на сайте банка и до 30% — по предложениям в онлайн–банке;

- бесплатная страховка в путешествиях;

- кредитный лимит до 700 тысяч рублей с одобрением без справок о доходах.

При оформлении кредитной карты Тинькофф All Airlines по этой ссылке до 30.11.23 будет положено 2000 миль за покупки от 5000 рублей в первые 30 дней + двойной кэшбэк за покупки на портале Тинькофф Путешествия.

Москарта от МКБ: Налоговые платежи с кэшбэком 1%

Кэшбэк за оплату налогов можно получить также по дебетовой карте от МКБ — Москарте. За данные операции положен кэшбэк в размере 1%. Начисляется в виде баллов программы лояльности МКБ Бонус, которые можно превратить в рубли.

Карта рассрочки «Халва» с кэшбэком 1%

При оплате бесплатной картой рассрочки Халва от Совкомбанка можно получить кэшбэк 1%. Для этого необходимо оплачивать налоги в личном кабинете или мобильном приложении карты Халвы. Обзор карты здесь.

Оплата налогов кредитной картой и выгодой до 5%

Оплачивать налоги и другие операции, по которым банки не особо хотят давать кэшбэк или дают совсем немного (до 1.5%) выгодно кредитными картами с длинным беспроцентным периодом от 120 дней и больше.

Схема следующая. Вы оплачиваете налоги кредитной картой со льготным периодом, а свои собственные средства держите на накопительном счете и получаете проценты на остаток. В данном случае, кэшбэк не получаете, но зато компенсируете это полученным доходом на накопительном счете или вкладе.

Для примера, возьмем кредитку Газпромбанка «180 дней без %». Вы оплатили этой картой налог сегодня, а вернуть полностью деньги банку надо через 6 месяцев. А деньги, которые вы планировали сейчас внести за налог можно разместить на накопительном счете под 7-10% годовых. Таким образом, за счет размещения средств на накопительном счете (под 10%) можно за полгода получить примерно 4-5% дохода. Это выгоднее, чем кэшбэк 1.5%

Выгодные кредитки для оплаты налогов

- Кредитная карта «2 года без %» от Ренессанс Кредита — бесплатная карта с льготным периодом до 2 лет.

- Кредитная карта «180 дней» от Газпромбанка — бесплатная карта при оформлении по акции, грейс 180 дней.

- Кредитная карта «Год без %» от Альфа-банка — бесплатная кредитка при оформлении по акции, грейс на операции покупок будет 365 дней при совершении оплате налогов в первые 30 дней после получения карты.

- Кредитная карта Открытие «120 дней без % и платежей» — бесплатная кредитка с грейсом 120 дней без процентов.

- Кредитная карта УБРиР «My Freedom» — бесплатная карта с беспроцентным периодом 120 дней на покупки (в том числе оплата налогов).

Сайты и сервисы, где можно оплачивать налоги без комиссии

Налогоплательщики могут вернуть часть средств с оплаты налогов только, если операция проведена по банковской карте. Оплатить с помощью этого инструмента обязательные платежи можно через различные сайты платежных сервисов.

При выборе онлайн–площадки для оплаты налогов с кэшбэком важно обратить внимание, чтобы MCC–код операции присваивался правильно. Иначе можно лишиться вознаграждения, а иногда и столкнуться с комиссиями. Рассмотрим 3 популярных сервиса, где можно оплатить налоги с кэшбэком.

Личный кабинет налогоплательщика

Самый простой способ оплатить налоги без комиссии — воспользоваться личным кабинетом на сайте налоговой службы или приложение «Мой налог» для самозанятых. В нем доступна оплата как всех налогов сразу, так и по частям. При этом не требуется заполнять никакие реквизиты по начислениям, а достаточно только указать реквизиты банковской карты.

Доступ к личному кабинету можно получить 3 способами:

- по учетной записи ЕСИА (Госуслуги);

- по логину и паролю, полученным в любой налоговой инспекции;

- по электронной подписи.

Сервис «Оплата Госуслуг» — дополнительный кэшбэк баллами Яндекс Плюс

Через платежный сервис Оплатагосуслуг можно оплачивать налоги без комиссии с МСС кодом 9311.

Сервис МТС Деньги: без комиссии и с кэшбэком 1%

МТС Деньги — еще один сервис, где доступна оплата налога с кэшбэком с любых карт. Для совершения операции достаточно выполнить следующие действия:

- В каталоге перейти в раздел «Платежи» — «Госуслуги, налоги, штрафы».

- Выбрать получателя платежа — Федеральная налоговая служба.

- Указать УИН и другие запрошенные данные.

- Провести платеж.

При оплате через сервис «МТС Деньги» по УИН можно получить дополнительно +1% кэшбэка баллами «МТС Cashback» (МСС 9311). Налоги нужно оплатить с карты другого банка, у которой МСС 9311 не в исключениях. В этом случае, будет бонус 1% от МТС Деньги.

Юmoney (бывш. Яндекс.Деньги)

В Юmoney платить налоги с кэшбэком можно только с привязанной к кошельку карты. При необходимости подключить карточку допускается непосредственно перед совершением платежа. Для оплаты достаточно выполнить следующие операции:

- Открыть раздел «Оплата услуг».

- Выбрать услугу «Налоги».

- Указать способ поиска платежа по ИНН или квитанции и ввести запрошенные данные.

- Проверить реквизиты и совершить платеж.

Дополнительный бонус от Юмани — баллы программы в лояльности в размер 0.5–1% от суммы операции.