Ипотека с господдержкой на строительство дома своими силами: как получить в СберБанке

В рамках программы можно получить кредит как на строительство жилого дома на имеющемся земельном участке, так и на одновременное приобретение участка и строительство на нём жилого дома.

Важно! Льготная ставка действует весь срок кредита, но может быть повышена, если не подтвердить целевое использование кредитных средств. Чтобы её сохранить, необходимо не позднее 12 месяцев от даты подписания кредитного договора подтвердить регистрацию собственности на построенный в ипотеку дом. В противном случае ставка поднимется до уровня ключевой ставки, действующей на момент подписания кредитного договора, увеличенной на 4,5%.

Рассчитать ипотеку на самостоятельное строительство

Что с залогом

Обеспечением по кредиту на период строительства выступает земельный участок. При этом его залоговая стоимость должна быть больше или равна сумме кредита.

То есть, если участок стоит 2 млн рублей, а вы хотите взять ипотеку на сумму 5 млн, то этого обеспечения будет недостаточно. В данном случае для оформления ипотеки потребуется не только передать землю в залог, но и привлечь платёжеспособного поручителя (на период строительства).

После завершения стройки и регистрации ипотеки на построенный жилой дом обеспечением по кредиту будет дом с участком.

Важно! Сумма кредитования не должна превышать 69,9% от заявленной стоимости строительства или совокупной стоимости строительства и участка при его покупке в кредит.

Также в Сбере появилась возможность взять ипотеку на ИЖС без дополнительного обеспечения на период стройки. С условиями выдачи кредита в упрощённом порядке можно ознакомиться здесь .

Кто может получить ипотеку с господдержкой на строительство дома без подрядчика

Требования к заемщикам у банка минимальные:

- Гражданство РФ

- Прописка на территории России

- Возраст от 21 до 75 лет (на момент выплаты ипотеки)

- Стаж на текущем месте работы не менее 3 месяцев

Такие же требования предъявляются и к поручителю.

Какие документы нужны

Для оформления заявки. Если клиент получает зарплату через СберБанк, при авторизации с помощью Сбер ID данные на Домклик будут заполнены автоматически. Остальным клиентам нужно предоставить документы, подтверждающие занятость и доход.

Однако тут тоже все просто — трудовая книжка не нужна, просто укажите номер СНИЛС, чтобы банк заказал выписку из СФР. Аналогичный пакет документов требуется и от поручителя (выписка из СФР или справка о доходах, а для поручителей с зарплатной картой Сбера — только паспорт).

После получения одобрения. Если заявка на ипотеку одобрена, необходимо предоставить документы по объекту недвижимости. При самостоятельном строительстве в пакет документов входит:

1. Документы, подтверждающие право собственности на земельный участок, на котором будет строительство (выписка из ЕГРН и документы, на основании которых участок был оформлен в собственность — например, договор купли-продали, мены, дарения или свидетельство о наследстве). Если вы хотите взять ипотеку на самостоятельное строительство дома с одновременной покупкой земли, предоставьте документы, подтверждающие право собственности продавца на землю, договор или проект договора купли-продажи земли и паспорт продавца.

2. Отчёт об оценке земельного участка — можно заказать на Домклик.

3. Заявление о параметрах и стоимости строительства. При заполнении формы нужно указать планируемый вид объекта, адрес и кадастровый номер земельного участка, цель — строительство, площадь и количество этажей (высота должна быть не более 3 этажей и 20 м), общую стоимость строительства без учёта возведённых элементов.

Уведомление о соответствии параметров планируемого строительства установленным требованиям не входит в пакет документов при оформлении ипотеки (за исключением земель с разрешенным видом использования — «крестьянско-фермерское хозяйство»). Однако для исключения рисков сноса самовольной постройки лучше придерживаться стандартной процедуры — подать уведомление о начале строительства дома, получить от органов местного самоуправления положительный ответ и только потом приступать к строительным работам.

Как оформить ипотеку на самостоятельное строительство: инструкция

Шаг 1. Подать заявку

Чтобы узнать предполагаемую сумму ежемесячного платежа, а также рассчитать размер и срок ипотеки, воспользуйтесь калькулятором Домклик — это поможет определиться с желаемыми параметрами кредитования.

Подать заявку можно также через личный кабинет Домклик. В большинстве случаев решение по кредиту принимается за несколько минут.

Шаг 2. Подготовить документы и получить одобрение

Заявление о параметрах строительства, документы по участку и поручителю (при необходимости его привлечения) нужно загрузить в личный кабинет Домклик.

Шаг 3. Подписать кредитный договор

Для этого потребуется посетить офис банка. Дату подписания кредитной документации можно выбрать в личном кабинете. Также одновременно с кредитным договором оформляется и договор поручительства, поэтому поручитель также должен присутствовать на встрече.

Шаг 4. Зарегистрировать договор ипотеки (если земля уже в собственности)

Земельный участок, на котором будет построен дом, должен быть передан в залог.

Если земля уже в собственности, то договор ипотеки в нужно зарегистрировать в Росреестре до выдачи кредита. Это можно сделать через МФЦ. Срок оказания услуги — 10 рабочих дней.

Шаг 5. Получить деньги

Средства на строительство перечисляются на личный счёт заёмщика единовременно или частями (траншами). Второй вариант выгоднее — вы можете взять сумму, которая нужна на данном этапе строительства, и платить проценты только с остатка фактического долга.

Если ипотека оформлялась в том числе на покупку участка, то соответствующая сумма будет переведена продавцу после регистрации перехода права собственности на землю в Росреестре.

Что значит — построить дом «своими силами»

Заёмщик может строить дом самостоятельно при наличии соответствующих навыков и опыта или воспользоваться услугами подрядчиков. К работам можно привлекать любых строителей. Документы и чеки об оплате работ, услуг и материалов в банк предоставлять не нужно.

Как получить бесплатную консультацию по ипотеке

Задумались об ипотеке, но вопросов больше, чем ответов?

В СберБанке вы можете получить бесплатную консультацию менеджера по любому вопросу.

1. Позвоните по телефону 900. Этот способ доступен, даже если вы еще не зарегистрированы на ДомКлик. Получить консультацию по телефону можно будет в любой момент от подачи заявки до выплаты ипотеки.

2. Закажите звонок или напишите в чат менеджеру на Домклик. Этот способ доступен зарегистрированным клиентам ДомКлик. Получить консультацию также можно в любой момент.

Как получить консультацию на Домклик

✅ Зарегистрируйтесь на Domclick.ru или в приложении Домклик от Сбера.

Вы можете зарегистрироваться со своим номером телефона, а можете войти по Сбер ID. Если у вас есть СберБанк Онлайн, значит есть Сбер ID. При входе с помощью Сбер ID часть ваших данных на ДомКлик будет заполнена автоматически, и вам будет проще подать заявку на ипотеку, поэтому мы рекомендуем использовать именно этот способ.

✅ Зайдите в раздел «Ипотека» на сайте Домклик или в приложение Домклик.

✅ Нажмите на значок «Есть вопрос?» в правом нижнем углу на сайте или зайдите в раздел «Чаты» в приложении.

✅ Выберите удобный вариант — заказать звонок или написать в чате.

Какие вопросы поможет решить специалист

Если вы только подаете заявку на ипотеку

Как заполнить заявку, как рассчитать ипотеку, как получить скидку на ставку по ипотеке, как выбрать программу кредитования, какие документы нужны для подачи заявки на ипотеку и другие. Задать можно любой вопрос, который вас волнует, ведь ипотека — ответственный шаг, и подобрать для себя комфортные условия очень важно.

Если у вас уже есть одобренная заявка на ипотеку

Какие услуги и акции помогут защитить вас и снизить ставку, как изменить сумму или срок кредита, как добавить в сделку продавца или риелтора, как изменить офис банка для получения ипотеки и другие. На этом этапе вы можете видеть актуальный статус и полные условия по вашей заявке в личном кабинете ДомКлик, управлять ими самостоятельно или с помощью менеджера.

Если вы уже получили и платите ипотеку

Как изменить состав заемщиков, как досрочно погасить ипотеку, как погасить ипотеку материнским капиталом, как получить субсидию 450 тысяч рублей на погашение ипотеки для многодетных семей и другие. На этом этапе больше 50 услуг вы можете получить в режиме онлайн, в личном кабинете обслуживания ипотеки на Домклик — как самостоятельно, так и с помощью менеджера.

Как оформить ипотеку для ИП

Существует мнение, что индивидуальному предпринимателю (ИП) получить ипотечный кредит гораздо сложнее, чем человеку с трудовым договором и стабильным ежемесячным заработком. Разбираемся, так ли это и на что банки действительно обращают внимание.

В чём отличие ИП от обычного заёмщика

Для банка обычный заёмщик — это наёмный работник, который получает свой доход по трудовому договору. Главное преимущество тут — стабильная зарплата, которая позволяет человеку ежемесячно оплачивать ипотеку. Хотя на практике любой сотрудник может лишиться как части зарплаты, так и должности.

Индивидуальный предприниматель же отвечает за размер своего заработка самостоятельно, сам платит налоги и несёт юридическую ответственность за свой труд. Заработок у него может быть нестабильным, и такая перспектива справедливо отпугивает банки-кредиторы. В то же время доход у ИП может в выгодную сторону отличаться от зарплаты наёмного сотрудника.

Как банки страхуются от рисков

Страхуясь от возможных рисков, некоторые банки могут предложить ИП ипотеку, которая по условиям будет отличаться от обычной.

Предпринимателям могут дать жилищный кредит под более высокую процентную ставку. Также условием может стать более высокий первоначальный взнос — например, не 15-20%, а 35%. Таким образом, общая сумма займа становится меньше, а способность её внести подтверждает благонадежность клиента.

Другое ограничение: невозможность взять кредит на очень долгий срок. И если у заёмщика близится пенсионный возраст, то для банка это будет сигналом ограничить срок кредитования. Ведь зачастую ИП платит минимальный пенсионный взнос, а пенсией будет сложно расплачиваться по кредитам.

Какие ипотечные программы доступны для ИП в СберБанке

Индивидуальный предприниматель может подать заявку на любую ипотечную программу Сбера, включая госпрограммы — «Ипотека с господдержкой» и «Семейная ипотека»

Условия и требования будут отличаться в зависимости от программы.

Можно ли ИП получить ипотеку без подтверждения дохода

Да, с прошлого года у всех россиян появилась возможность взять ипотеку без подтверждения доходов. Тем не менее кое-что подтвердить банку всё же придется, но для этого достаточно всего двух документов. Обязательно нужны паспорт и любой документ из перечня: СНИЛС, водительское удостоверение, загранпаспорт, военный билет, удостоверение военнослужащего или удостоверение сотрудника федеральных органов власти.

Если вы подаёте заявку, регистрируясь с помощью Сбер ID или портала «Госуслуги» , то понадобится только паспорт.

Заявку на ипотеку ИП может подать, если ему от 18 лет, у него нет долгов и есть положительная кредитная история. Также он должен быть зарегистрирован в качестве предпринимателя как минимум 1 год. Конечно, это не гарантирует одобрение заявки, но шанс всё же есть.

Как предпринимателю подтвердить свой доход

Чтобы повысить свои шансы на получение кредита, частному предпринимателю стоит подтвердить банку свой доход. Для ИП существует несколько налоговых режимов: в каждом разная процентная ставка налога, но и условия отличаются.

Если вы индивидуальный предприниматель и у вас одно место работы, то для подтверждения дохода понадобятся:

- паспорт;

- декларация о доходах за завершенный год;

- документ о стаже: свидетельство о регистрации ИП, свидетельство о внесении записи об ИП в ЕГРИП или лист записи ЕГРИП. Нужен оригинал или нотариально заверенная копия.

Если вы индивидуальный предприниматель и у вас несколько мест работы, то для подтверждения дохода понадобятся:

- паспорт;

- документ для подтверждения дохода со всех мест работы: справка о доходах и налогах или справка по форме банка;

- декларация о доходах за завершенный год;

- документ о стаже. Для основного места работы — заверенная копия трудовой книжки или СТД-Р/СТД-СФР, или выписке из СФР. Для работы по совмещению — заверенная копия трудового договора или СТД-Р/СТД-СФР;

- документ на выбор: свидетельство о регистрации ИП, свидетельство о внесении записи об ИП в ЕГРИП или лист записи ЕГРИП. Нужен оригинал или нотариально удостоверенная копия

Какие документы нужны ИП для получения ипотеки

Помимо налоговой декларации для получения ипотеки ИП потребуется стандартный пакет документов:

- паспорт;

- выписка из единого государственного реестра индивидуальных предпринимателей (ЕГРИП).

Также могут потребоваться дополнительные документы в зависимости от выбранной программы ипотеки. О необходимых документах вас сможет сориентировать менеджер по сопровождению сделки в личном кабинете Домклик .

Часто задаваемые вопросы

— Могут ли поменяться условия ипотеки для ИП?

Условия по ипотечному договору для ИП могут быть изменены по инициативе банка. На такое решение могут повлиять определенные факторы: размер вашего подтвержденного дохода, прозрачность отчетности, рентабельность бизнеса и другие.

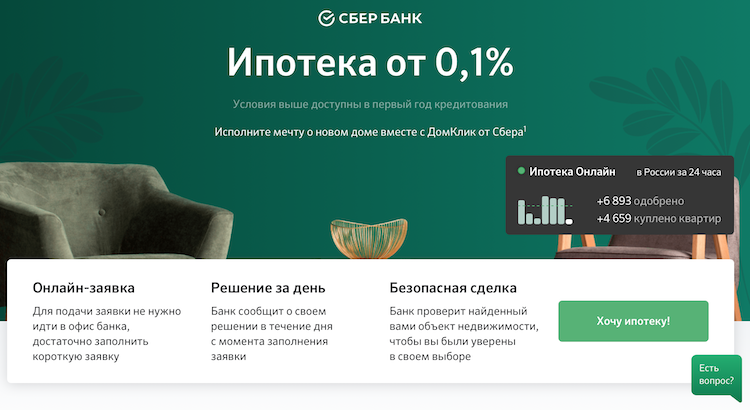

Как подать заявку на ипотеку в Сбербанке?

Сбербанк одним из первых кредитных учреждений в России предоставил клиентам возможность выбора способа подачи заявки на ипотеку. Помимо обычной и проверенной временем процедуры, предусматривающей личный визит потенциального заемщика в отделение банка, любой желающий может оформить и онлайн-заявку непосредственно на официальном сайте финансового учреждения. Кроме того, Сбербанк разработал собственный онлайн-сервис ДомКлик, позволяющий полностью подготовить сделку по покупке недвижимости с использованием электронного документооборота. Клиенту понадобится прибыть в банк только для подписания договора ипотечного кредитования.

Способы подачи заявки на ипотеку в Сбербанке

Требования

Как Сбербанк рассматривает заявки?

Уведомления о результатах рассмотрения

Способы подачи заявки на ипотеку в Сбербанке

Как и большинство других отечественных банков, Сбербанк предусматривает два основных способа подачи заявки на ипотеку. Первый из них предполагает личное присутствие клиента в офисе кредитной организации, а второй позволяет оформить онлайн-заявку на сайте финансового учреждения. Каждый из доступных сегодня вариантов имеет как очевидные преимущества, так и определенные недостатки.

Заявка на ипотеку в Сбербанке Онлайн

Процедура оформления онлайн-заявки на получение ипотеки в Сбербанке запускается непосредственно с официального сайта банка. Сначала необходимо зайти на страницу, на которой размещаются описания предлагаемых клиентам видов ипотечных кредитов. Она располагается на sberbank.ru. Затем требуется выбрать подходящий вариант ипотеки и нажать на кнопку «Подать заявку», расположенную рядом с его описанием.

При желании можно получить более подробную информацию, предварительно выбрав другую кнопку «Узнать больше», а уже после этого перейдя на сервис подачи онлайн-заявки. В любом случае, после нажатия «Подать заявку» пользователь перенаправляется на сайт специально разработанного специалистами Сбербанка сервиса ДомКлик, расположенного по адресу ipoteka.domclick.ru. Именно эта программа позволяет полностью подготовить операцию по оформлению ипотеки в крупнейшем банке страны без необходимости прибытия в офис кредитной организации. От клиента потребуется только один визит в отделение банка, необходимый для подписания договора ипотеки.

Другой вариант подачи онлайн-заявки предполагает использование функциональных возможностей личного кабинета системы Сбербанк Онлайн. Этот сервис также достаточно прост и эффективен. Более того, он используется информацию из профиля и настроек конкретного пользователя, что еще более ускоряет процесс оформления и отправки заявки по интернету.

Плюсы и минусы способа

Плюсы заполнения и подачи заявки в режиме онлайн очевидны и заключаются в следующем:

- Отсутствие необходимости ожидания и пребывания в очереди, которые присутствуют в отделениях Сбербанка практически всегда;

- Простая, удобная и оперативная процедура заполнения и подачи онлайн-заявки;

- Быстрое рассмотрение поступившей в банк заявки и, как следствие, оперативный ответ клиенту, поступающий на его электронный адрес.

Главным недостатком подачи заявки на ипотеку через интернет выступает невозможность получения личной консультации от работника банка. Каким бы продуманным и детально проработанным ни был сервис сайта Сбербанка или ДомКлика, заменить советы опытного и квалифицированного специалиста он попросту не сможет. Кроме того, работник кредитной организации может подсказать, как правильно оформить тот или иной документ, на что обратить внимание при подготовке пакета документации, необходимой для одобрения сделки банком. Очевидно, что подобных консультация не в состоянии предоставить ни одна программа.

Заявка в офисе банка

Заполнение заявления на ипотеку в одном из офисов Сбербанка является традиционным способом получения этого вида банковских услуг. Несмотря на активное развитие и продвижение сервисов дистанционного обслуживания, этот вариант оформления кредита по-прежнему остается в числе востребованных. Это не удивительно, так как он также обладает весьма существенными преимуществами.

Плюсы и минусы способа

К числу основных плюсов оформления заявки на ипотеку в офисе банка относится возможность получения личной консультации от работника кредитного отдела финансовой организации. Грамотный специалист подробно объяснит преимущества различных видов ипотеки, предлагаемой клиентам банка, а также нюансы предъявляемых при этом требований к заемщикам. Кроме того, работник кредитного учреждения поможет правильно заполнить заявку.

К недостаткам этого способа можно отнести необходимость серьезных временных затрат.

Это вполне логично, так как потенциальному клиенту требуется не только добраться до офиса, но и израсходовать немало времени на оформление бумажных документов.

Требования

Независимо от способа подачи заявки на ипотеку, заемщик предъявляет одинаковый пакет документации. При этом к нему предъявляются абсолютно равнозначные требования.

Необходимые документы

В число предоставляемых потенциальным заемщиком документов входят:

- Российский паспорт;

- Справку о доходах за полгода, которая составляется по форме Сбербанка или в формате 2-НДФЛ;

- Копию трудовой книжки или действующего трудового контракта;

- Заявление-анкету, заполненную по форме Сбербанка.

При наличии созаемщиков или поручителей по кредиту аналогичные документы требуются и от них. При оформлении заявки в офисе банка указанные документы предоставляются в бумажном формате, а при онлайн-заявке – в электронном.

Какие данные необходимо предоставить?

Оперативность рассмотрения заявки и вероятность положительного решения со стороны Сбербанка в серьезной степени зависят от того, насколько полный пакет предоставил потенциальный заемщик. Естественно, при этом ключевое значение имеют два фактора – ликвидность предоставляемого клиентом залога и уровень его постоянных доходов.

Как Сбербанк рассматривает заявки?

Срок рассмотрения заявки на получение ипотеки в Сбербанке составляет от 2 до 5 дней. Его отсчет начинается с момента предоставления заемщиком полного пакета требуемых документов.

На практике, особенно при использовании сервиса ДомКлик, решение принимается в течение 2 дней, а нередко и непосредственно в день обращения с онлайн-заявкой.

От чего зависит вероятность одобрения

Наиболее весомыми факторами, выступающими в пользу одобрения выдачи ипотечного кредита потенциальному заемщику, являются такие:

- Предоставление ликвидного залога. Помимо жилья, приобретаемого в ипотеку, клиент может предоставить в качестве обеспечения займа другой объект недвижимости;

- Заключение договора поручительства. Простой и эффективный вариант увеличить шансы на одобрение ипотечного кредита;

- Привлечение созаемщиков. Обычно в подобном качестве при оформлении ипотеки участвуют супруг или супруга заемщика;

- Наличие достаточного регулярного дохода. Ключевой параметр, определяющий финансовые возможности клиента, наличие которых необходимо для обслуживания кредита;

- Беспроблемная кредитная история клиента. Сбербанк, как и большая часть серьезных отечественных банков, крайне внимательно относятся к истории взаимоотношений потенциального заемщика и других финансовых структур.

Отличия в рассмотрении онлайн заявок

Каких-либо серьезных различий в рассмотрении онлайн-заявок и заявлений, заполненных в бумажном формате, в Сбербанке не предусмотрено. Единственным отличием выступает более быстрое принятие решения при подаче заявки по интернету с использованием сервиса ДомКлик.

Однако, это значительной степени рекламное заявление, которое далеко не всегда подтверждается на практике.

Уведомления о результатах рассмотрения

Сбербанком предусмотрено несколько вариантов доведения до потенциального заемщика результатов рассмотрения его заявки на получение ипотеки. Это гарантирует оперативность извещения клиента. Первый из них предусматривает отправку СМС-сообщения на телефон, указанный в заявке. Второй способ предполагает дублирование отправленной информации письмом на электронную почту клиента. Третий вариант заключается в звонке сотрудника банка, который не просто сообщит о принятом решение, но и объяснит его причину, а также возможные дальнейшие действия заемщика.