Замещающие облигации: во что санкции превратили евробонды

Многие годы еврооблигации считались удобным и относительно безопасным финансовым инструментом для российских инвесторов, которые хотели получать доходность в иностранной валюте.

Но в 2022 году на фоне санкций до кредиторов перестали доходить выплаты от российских эмитентов в валюте «недружественных» стран.

Для того чтобы российские компании могли делать выплаты по своим обязательствам, доходность которых номинирована в иностранной валюте, и эти деньги доходили до конечного адресата, придумали новый инструмент — замещающие облигации.

Расскажу о том, что это такое, как они появились, кому могут быть интересны и где их можно купить.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как и зачем возникли замещающие облигации

Начиная с февраля 2022 года Россия столкнулась с санкционным давлением со стороны «недружественных» стран и стала лидером по количеству наложенных на нее ограничений, сместив с первого места Иран.

Особенно сильный удар был нанесен по финансовому сектору и крупным российским компаниям, которые работали на глобальном рынке. Национальный расчетный депозитарий подпал под санкции Евросоюза, и его клиенты потеряли возможность торговать иностранными ценными бумагами и получать по ним купоны и дивиденды.

Российский бизнес столкнулся с парадоксальной ситуацией: у компании есть деньги, чтобы обслуживать свой долг, номинированный в иностранной валюте, но доставить их до инвесторов не получается, даже если кредитор сам находится в России, — деньги оседают на счетах структур-посредников из «недружественных» стран.

В июле 2022 года вышел новый федеральный закон № 292-ФЗ , который разрешил российским компаниям выпускать замещающие облигации, чтобы решить проблему с платежами по еврооблигациям. Кроме того, российские компании теперь могут размещать ценные бумаги по упрощенной схеме без регистрации нового проспекта, что значительно снижает бюрократические издержки.

Изначально закон предусматривал, что заемщики из России смогут размещать облигации на замену евробондам до конца текущего года. Но Минэкономразвития предложило продлить срок еще на год — до 31 декабря 2023 года, хотя пока решение не принято.

Что собой представляют замещающие облигации

Название «замещающие облигации» говорит само за себя: суть нового инструмента состоит в том, чтобы заменить еврооблигации, выплаты по которым оказались под угрозой из-за санкций.

Замещающие облигации — это долговые бумаги российских эмитентов, выпущенные по российскому праву, чтобы у инвесторов была возможность заменить на них свои еврооблигации, подпавшие под ограничения со стороны «недружественных» стран. Это решение позволяет фактически свести на нет санкционные риски, потому что такие облигации обращаются внутри российской инфраструктуры.

Чтобы замена была равноценной, основные параметры новых ценных бумаг должны быть аналогичны параметрам еврооблигаций, которые они призваны заместить. То есть инвесторы получают облигации с тем же сроком погашения, купонным расписанием, номинальной стоимостью и размером дохода. Но есть и существенное отличие: выплаты инвесторам будут осуществляться в рублях по курсу ЦБ на дату выплаты.

Кроме того, могут отличаться другие параметры: условия досрочного погашения, поручительство и уровень квалификации инвесторов, которым доступен данный инструмент. Вероятно, большинство выпусков смогут приобрести даже неквалифицированные инвесторы, но параметры и условия каждого конкретного выпуска стоит изучить отдельно.

Как получить замещающие облигации

Существует два способа приобретения замещающих облигаций.

Заменить на них свои замороженные ценные бумаги. Доступно только для владельцев еврооблигаций соответствующего выпуска. Если эмитент выпускает облигации на замену заблокированным, то в большинстве случаев они автоматически поступают на счет инвестора, а оплата обеспечивается заблокированными ценными бумагами. Но инвестору стоит уточнить информацию по конкретному выпуску у своего брокера или депозитария: возможно, потребуются дополнительные действия, чтобы бумаги зачислили на брокерский счет.

Купить на рынке. Российским инвесторам большинство выпусков замещающих облигаций доступно на Московской бирже. Минимальный лот для покупки — 1000 долларов, евро или фунтов. Торговать новым инструментом можно через своего брокера, воспользовавшись торговым терминалом, мобильным приложением или через подачу торгового поручения по телефону.

Замещающие облигации каких компаний уже можно приобрести

Список эмитентов, которые воспользовались своим правом выпустить облигации на замену евробондам, пока относительно невелик.

«Газпром». Компания одной из первых воспользовалась возможностью заместить свои еврооблигации локальными аналогами. В перспективе компания планирует заменить все выпуски еврооблигаций аналогами с рублевыми выплатами.

В 2022 году под замещение подпали десять выпусков: пять в долларах, четыре в евро и один в фунтах стерлингов. В январе 2023 года — два выпуска «вечных» (без конкретного срока погашения) евробондов в долларах и евро. Информацию о новых выпусках замещающих облигаций можно посмотреть на сайте эмитента.

«Лукойл». Объявил о замене сразу пяти выпусков еврооблигаций, номинированных в долларах со сроком погашения от 2023 до 2031 года. Подробную информацию о замещаемых еврооблигациях можно изучить на официальном сайте компании.

«Совкомфлот». Пока компания объявила о замещении двух выпусков со сроком погашения в 2023 и в 2028 годах. Параметры текущих выпусков и новости относительно новых размещений можно найти на официальном сайте компании в разделе «Пресс-центр».

ПИК. У холдинга был всего один выпуск еврооблигаций со сроком погашения в 2026 году. Именно его компания решила заменить, о чем сообщила на сайте раскрытия информации.

Если у вас есть заблокированные еврооблигации, то есть смысл следить за сайтом эмитента: скорее всего, именно там разместят подробную информацию о замене замороженных активов на локальные облигации с такими же параметрами.

Плюсы и минусы замещающих облигаций

Замещающие облигации появились на отечественном рынке не от хорошей жизни, а как ответ на санкции, которые мешали инвесторам получать выплаты от российских компаний.

Пока предполагается, что эмитенты смогут замещать свои выпуски еврооблигаций до конца 2023 года, но срок могут продлить, если сохранятся основные инфраструктурные риски. У нового инструмента есть свои преимущества и недостатки.

Плюсы для российских инвесторов такие.

Разморозка активов. Можно заменить заблокированные за рубежом ценные бумаги российскими аналогами и снова получать выплаты.

Нет санкционного риска. «Недружественные» страны не могут наложить ограничения, поскольку замещающие облигации локальны, то есть не выходят за рамки отечественной инфраструктуры.

Доходность в иностранной валюте. Позволяют инвестировать в ценные бумаги, которые дают доходность, рассчитанную в валютах «недружественных» стран.

Налоговые льготы. Инвесторы, которые будут держать ценную бумагу три года с момента покупки, смогут воспользоваться налоговым вычетом с валютной переоценки.

Легко купить и продать. Для того чтобы торговать замещающими облигациями, достаточно иметь доступ к Московской бирже.

Минусы тоже есть.

Валюта платежа. Доходность облигаций рассчитывается в валюте, но выплаты на счет инвестора все равно будут приходить в рублях.

Нестабильность курса. Волатильность курса будет напрямую влиять на итоговую сумму выплат. Кроме того, в теории ЦБ может занижать или завышать курс относительно «справедливого», что также будет влиять на реальную доходность.

Сумма входа. Замещающие облигации будут доступны далеко не каждому: номинальная стоимость одного лота — от 1000 долларов, евро или фунтов стерлингов. Впрочем, такие же расценки были и для еврооблигаций.

Небольшой выбор. Пока на российском рынке очень мало компаний, которые воспользовались новой возможностью заменить свои еврооблигации. Но, вероятно, в ближайший год список таких эмитентов будет расти.

Низкая ликвидность. По сравнению с еврооблигациями, которые торговались на глобальном рынке и были доступны для покупки широкому кругу инвесторов, замещающие облигации — это локальная история. Поэтому могут возникнуть проблемы с тем, чтобы найти справедливую цену в стакане.

Принудительное замещение

Еще в конце 2022 года президенту направили предложение сделать замещение еврооблигаций обязательным для всех российских компаний, независимо от места учета долговых бумаг. Предполагалось, что подобная мера позволит обеспечить единые и равноправные условия для всех инвесторов, снизив инфраструктурные риски переводов через международные расчетно-клиринговые системы.

22 мая 2023 года соответствующий указ президента появился на официальном интернет-портале правовой информации. Согласно документу российские юридические лица, имеющие обязательства по еврооблигациям, будут должны до 1 января 2024 года разместить замещающие облигации. Те эмитенты, что уже имеют выпуски замещающих облигаций, могут осуществлять дополнительные выпуски таких ценных бумаг неограниченное число раз. При этом объем выпуска должен быть равен объему выпуска еврооблигаций, которые замещаются.

Еврооблигации со сроком погашения после 1 января 2024 года имеют такие эмитенты, как Сбербанк, ВТБ, «Газпром», НЛМК, «Алроса», ТМК, «Норникель», «Фосагро» и другие.

Если компания по каким-то причинам не хочет замещать евробонды, ей придется исполнить свои обязательства по этим бумагам до конца года. Кроме того, разрешение не замещать еврооблигации может выдаваться специальной Правительственной комиссией в особых случаях.

В целом, обязательный перевод евробондов в российские аналоги подтолкнет к действию эмитентов, которые пока не решили, в какой форме исполнять обязательства. Также предлагаемая мера будет способствовать притоку ликвидности на российский рынок, который сильно пострадал в 2022 году из-за санкций.

Что в итоге

Замещающие облигации — это своеобразный гибрид еврооблигаций и рублевых корпоративных облигаций, который появился как ответ на внешние ограничения. Российские компании искали возможность исполнить свои обязательства перед инвесторами, а в результате получился самостоятельный инвестиционный продукт, который подойдет тем, кто хочет иметь доходность в валюте «недружественных» стран, но без санкционных рисков.

Безопасность таких вложений в большей степени зависит от финансовой устойчивости конкретного эмитента-заемщика. Поэтому стоит изучить финансовые результаты бизнеса с учетом текущей доходности на рынке, прежде чем принимать решения о покупке того или иного выпуска замещающих облигаций.

Судя по всему, в ближайший год жесткие санкции против России продолжат действовать и серьезные инфраструктурные риски никуда не уйдут, а значит, будет расти и список компаний, которые замещают свои облигации локальными аналогами.

Весьма вероятно, что в итоге практически все эмитенты перейдут на новый продукт. Более того, если он подтвердит свою популярность и эффективность, могут появляться совершенно новые выпуски, обещающие доходность в валюте «недружественных» стран, но уже без привязки к замороженным еврооблигациям.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

ЦБ и Минфин разъяснили новый механизм выплат по евробондам

Держатели евробондов России, чьи права на них учитываются внутри страны, продолжат получать выплаты в рублях, разъяснили в ЦБ и Минфине. Иностранцы же смогут претендовать на выплаты в валюте, но только с замороженных счетов в ЕС

Здание Министерства финансов Российской Федерации (Фото: Михаил Гребенщиков / РБК)

Указ президента Владимира Путина, предусматривающий новый порядок выплат по валютным облигациям России, не поменяет механизм расчетов с инвесторами, чьи бумаги учитываются внутри страны, следует из разъяснений Центробанка и Минфина, поступивших в РБК. «Для инвесторов, чьи еврооблигации РФ учитываются российскими депозитариями, порядок остается неизменным. Они получат выплаты по бумагам от своего депозитария в рублевом эквиваленте по курсу Банка России на дату, определяемую в соответствии с эмиссионной документацией», — сообщили в ЦБ.

Те же держатели евробондов, чьи права на бумаги учитываются за рубежом, могут либо получить выплаты в рублях со счета типа «И», либо «по своему выбору в иностранной валюте», но со счетов Национального расчетного депозитария за рубежом (НРД). НРД в прошлом году попал под санкции Евросоюза, его счета в Европе сейчас заморожены.

Как писал РБК, новая схема расчетов из указа фактически подразумевает обмен средств, которые предназначены для выплат нерезидентам на счетах типа «И», на деньги российских инвесторов, замороженные за рубежом. Обязательства Минфина по еврооблигациям перед иностранными инвесторами будут считаться исполненными в тот момент, когда НРД передаст в иностранный депозитарий поручение о проведении выплат за счет средств с замороженных счетов, а не по факту получения денег иностранными держателями бондов. Поскольку счета НРД в европейских депозитариях Clearstream и Euroclear заморожены, деньги иностранцы получить не смогут. Фактически им придется решать этот вопрос уже с властями Евросоюза, а не с Россией, говорили опрошенные РБК юристы. Минфин, в свою очередь, в своем разъяснении сообщил, что продолжит обеспечивать доведение средств до платежного агента по еврооблигациям, чьи функции выполняет НРД, в рублях, в сумме, эквивалентной сумме платежа в соответствующей иностранной валюте. Для другой группы инвесторов (то есть тех, чьи права учитываются за рубежом, из-за чего они не могут получить выплаты в России) средства будут зачислены на специальный счет типа «И», с которого потом и будут осуществляться выплаты, отмечает Минфин.

Инвестиции на случай роста доллара. Что нужно знать про замещающие облигации

С начала 2023 года инвестиции в замещающие облигации принесли инвесторам около 36% в рублях, исходя из роста доллара за этот период на 28% и средней доходности замещающих облигаций, номинированных в долларах, на уровне 9% годовых.

На сегодняшний день на Мосбирже обращается 31 выпуск замещающих облигаций от 8 эмитентов. До конца года список замещающих облигаций должен пополниться новыми выпусками в связи с требованиями законодательства о замещении еврооблигаций локальными выпусками.

Разбираемся, как проходят торги и какую доходность приносят замещающие облигации.

На все случаи жизни

Калькуляторы Т—Ж посчитают все

Помогут сделать финансовый чекап, рассчитать ипотеку или подготовиться к рождению ребенка

Попробовать

Зачем нужны замещающие облигации

Замещающие облигации — это локальные облигации, выпущенные и учитываемые в рамках российской инфраструктуры взамен еврооблигаций, часть из которых оказалась заблокирована в европейских депозитариях в результате введенных санкций.

Номинал замещающих облигаций выражен в иностранной валюте, а выплата купона и погашение осуществляются в рублях по курсу ЦБ. При замещении сохраняются основные параметры еврооблигаций: срок погашения, размер купона и номинальная стоимость. Остальные параметры — поручитель, ковенанты, требования к квалификации инвесторов — могут отличаться.

Доход от инвестиций в замещающие облигации состоит из купонного дохода и изменения курса иностранной валюты. Рост курса валюты увеличивает доход, но также и конечную сумму налога.

Инвестировать в замещающие облигации стоит в случае роста доллара. Падение курса доллара сокращает доходность инвестиций в них. Это условие неприменимо к инвесторам, которые ведут учет капитала в иностранной валюте или у которых в будущем ожидаются расходы в иностранной валюте, а не в рублях.

Какие есть выпуски замещающих облигаций

На Мосбирже обращаются замещающие облигации общей номинальной стоимостью 15,8 млрд долларов, но 78% приходится на облигации «Газпрома». У «Газпрома», «Лукойла», «Фосагро», «Металлоинвеста» и «Совкомфлота» наивысший кредитный рейтинг. Исторически компании с подобным рейтингом не допускали дефолтов.

У Магнитогорского металлургического комбината рейтинг АА. Историческая вероятность дефолта на горизонте трех лет — 1,01%, или 1 раз на 100 случаев. У «ПИК-корпорации» и «Борец капитала» кредитный рейтинг А+. Здесь вероятность дефолта на горизонте трех лет 3,1%, или 3 раза на 100 случаев.

Все выпуски замещающих облигаций доступны инвесторам без статуса квалифицированного, а номинал облигации — 1000 единиц базовой иностранной валюты, за исключением выпуска «Газпрома» в швейцарских франках, номинал которого составляет 5 тысяч франков.

Параметры замещающих облигаций

Параметры замещающих облигаций

| Газпром капитал ЗО24-1-Ф | |

| ISIN | RU000A1059A6 |

| Валюта номинала | Фунт |

| Погашение | 06.04.2024 |

| Доходность к погашению |

Бессрочные выпуски «Газпрома»

Отдельно стоит отметить два выпуска бессрочных облигаций «Газпрома» с доходностью 18—20% годовых, которая рассчитывается к дате ближайшего пересмотра ставки купона — 26 января 2026 года.

По долларовому выпуску БЗО26-1-Д ставка купона в ближайшие 3 года — 4,6% годовых, по выпуску БЗО26-1-Е, номинированному в евро, — 3,9% годовых. Начиная с 26 января 2026 года ставка купона пересматривается каждые 5 лет на следующие 5 лет по формуле: ставка пятилетних казначейских облигаций США или ставка пятилетнего свопа для выпуска в евро плюс 4,3—5,3% .

По двум выпускам предусмотрено право эмитента на погашение облигаций, или call-опцион, 26.10.2025 и далее в любой день до 26.01.2026, а затем в дату окончания любого купонного периода.

Несмотря на высокую доходность, частным инвесторам стоит осторожно подходить к вопросу инвестиций в эти облигации, поскольку call-опцион — это право, а не обязанность эмитента погасить облигации.

Инвесторы, которые приобретут бессрочные замещающие облигации «Газпрома» в расчете на их погашение по номиналу в дату call-опциона, 26.10.2025, могут застрять в этих бумагах на долгие годы, если эмитент не захочет их погасить, или будут вынуждены продать их по цене, которую сейчас предсказать невозможно.

Бессрочные замещающие облигации «Газпрома» характеризуются высокой волатильностью. В январе 2023 года разместили долларовый выпуск БЗО26-1-Д по цене 100% от номинала. Через несколько дней она упала до 80%, в августе — до 64%, а сейчас она около 76%.

Объемы торгов и ликвидность

Наибольшие объемы торгов по замещающим облигациям — в облигациях «Газпрома», некоторые бумаги которого также лидируют по оборачиваемости относительно объема выпуска

Наиболее ликвидными с точки зрения высоких и стабильных объемов торгов за последний месяц выглядят некоторые выпуски «Газпрома», «Лукойла», ПИК и «Металлоинвеста».

Наиболее ликвидные замещающие облигации

Наиболее ликвидные замещающие облигации

| Газпром капитал ЗО24-2-Е | |

| ISIN | RU000A105GZ7 |

| Валюта | Евро |

| Погашение | 24.01.2024 |

| Доходность к погашению |

Но не все выпуски замещающих облигаций подойдут частным инвесторам, так как многие из них долгосрочные.

Я считаю, что самые привлекательные выпуски замещающих облигаций — это наиболее краткосрочные выпуски «Газпрома», номинированные в евро, — ЗО24-1-Е, ЗО24-2-Е, ЗО25-1-Е, ЗО25-2-Е, — с доходностью 7—13% и погашением в 2024 и 2025 годах. Также могут быть интересны: ММК ЗО-2024 с погашением в 2024 году и ФосАгро ЗО25-Д с погашением 2025 году, номинированные в долларах, но по этим бумагам объемы торгов не такие большие.

Перед покупкой нужно обращать внимание на спред между лучшей ценой предложения и лучшей ценой спроса. Существенный спред может снизить доходность, если купить облигации по цене предложения. Минимальный спред позволяет инвесторам приобрести или продать облигации без существенных потерь.

Остальные облигации — для долгосрочных инвесторов — обладают дополнительным риском падения цен в случае роста процентных ставок в США и еврозоне.

Два месяца на замещение

Компании, выпустившие еврооблигации, в течение двух месяцев должны заместить их локальными облигациями. Согласно требованиям указа, российские заемщики должны выпустить замещающие облигации до 1 января 2024 года. Их могут оплачивать как еврооблигациями, так и деньгами, которые направят на их приобретение.

Заемщики могут не выпускать замещающие облигации, если срок погашения их еврооблигаций наступает до 31 декабря 2024 года, а также если эмитент получил соответствующее согласие от 75% держателей еврооблигаций, допущенных к торгам на Мосбирже. Таким образом поступила «Северсталь», — заручившись поддержкой квалифицированного большинства держателей еврооблигаций на 800 млн долларов с погашением в 2024 году, — компания продолжит исполнять обязательства в прежнем формате без выпуска замещающих облигаций.

О выпуске замещающих облигаций в ближайшее время заявили «Еврохим», СУЭК, ТМК, ЧТПЗ, «ХКФ-банк», Тинькофф Банк. Замещающие облигации еще не выпустила большая часть российских эмитентов, еврооблигации которых ранее торговались на Мосбирже: Московский кредитный банк, «Алроса», ГТЛК, НЛМК, «Сибур», «Уралкалий», «Норникель», РЖД, «Аэропорт Домодедово», «Русгидро», VEON, VK, Ozon, «Полюс», ВТБ.

Что в итоге

Замещающие облигации можно рассматривать в качестве дополнения к инвестиционному портфелю, так как текущий перечень эмитентов не позволяет создать диверсифицированный портфель. Но уже в ближайшие два месяца список расширится, и можно будет добавить новые выпуски в портфель.

Ключевой вопрос при инвестициях в замещающие облигации связан с прогнозом курса доллара и ставкой центробанков США и еврозоны. Падающие доллар и евро будут уменьшать доходность инвестиций в замещающие облигации при пересчете в рубли, а из-за растущей процентной ставки по иностранным валютам будет падать выраженная в них номинальная стоимость облигаций.

Волатильность курса доллара превышает доходность замещающих облигаций, которые номинированы в валюте. Доллар с середины августа этого года несколько раз падал на 10%, а доходность наиболее краткосрочного выпуска замещающих облигаций, номинированного в долларах, находится на уровне 5%.

Поэтому для большинства частных инвесторов замещающие облигации будут таким же спекулятивным инструментом , как доллар и евро.

Действующие регулятивные меры по продаже валютной выручки экспортерами и рост ключевой ставки ЦБ до 15% охладили спрос на иностранную валюту и позволили рублю укрепиться к доллару на 13% с достигнутого в октябре максимума этого года на уровне 102 ₽.

Для более консервативных инвесторов альтернативой замещающих облигаций могут быть флоатеры — корпоративные и государственные облигации, номинированные в рублях, с переменной ставкой купона, привязанной к ключевой ставке ЦБ или ставке межбанковского кредитования RUONIA. В обращении есть флоатеры таких надежных эмитентов, как РЖД, «Газпром», «Газпром-нефть», МТС, ставка ближайшего купона по которым будет на уровне 15% годовых.

Что нужно знать о еврооблигациях начинающему инвестору

Не все еврооблигации торгуются в евро. И не все облигации в евро — это еврооблигации.

Хватит читать про политику, давайте лучше поговорим про деньги. Сегодня разберемся, что такое еврооблигации, насколько это законно и что как вообще.

Матчасть

Облигация — это долговой инструмент с фиксированной доходностью. Проще всего сравнить их с кредитом, только в обратную сторону — вы даете денег какой-то компании. В течение срока кредита вы получаете заранее известные фиксированные выплаты за то, что отдали деньги в пользование. В конце срока вам возвращают всю сумму облигации. Смотрите на полях ссылку, мы об этом уже подробно писали.

Еврооблигации — это те же самые облигации, но выпущенные в валюте, которая для заемщика считается иностранной. Эта валюта может быть любой — хоть евро, хоть долларом, хоть рублем.

Если российская компания выпускает облигации в рублях — это просто облигации, а если в евро или долларах — это еврооблигация. Если американская компания выпускает облигации в долларах — это просто облигация, если она выпускает их в евро — это еврооблигация.

Выпуск облигаций в иностранной валюте может иметь множество причин: например, компании нужно рассчитываться с поставщиками в этой валюте или как-то застраховаться от рисков. Нас интересует сторона частного инвестора — и здесь нам нужны еврооблигации, чтобы разнообразить портфель с помощью нескольких валют.

Еврооблигации — это то же, что просто облигации. Чтобы понять, зачем давать в долг именно валюту, нужно сравнить еврооблигации с другим валютным инструментом — валютными вкладами в банке.

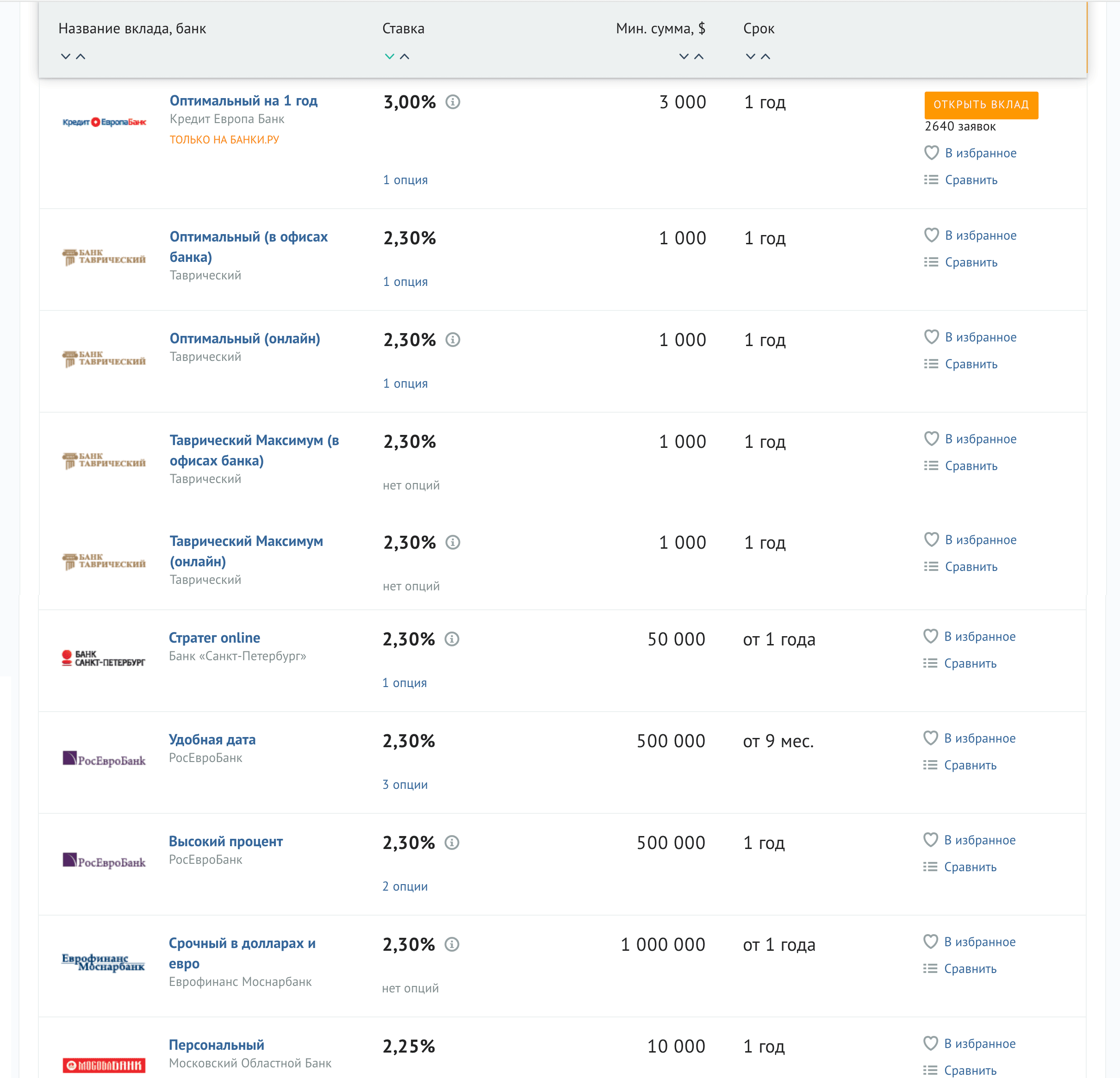

Для сравнения: вклады в валюте

Вот самые доходные валютные вклады на сегодня по данным сайта «Банки-ру». Лучшее предложение — 3% годовых. Если вы оставите в банке 1000 $, через год вы получите 1030 $. Вау, 30 $ за год!

Лучшее предложение — всего 3% годовых по валютным вкладам

Но и эти 3% дадут не всем: в Кемерове, Красноярске, Волгограде, Саратове, Липецке, Сургуте, Нижнекамске, Туле, Сергиевом Посаде, Перми, Омске этот вклад открыть не получится. Кроме того, по этому вкладу вам будут выплачивать проценты каждый месяц, без возможности их капитализации. Ну и наконец — это промопредложение для пользователей самого «Банки-ру». Вам еще нужно сначала получить промокод.

Если же в фильтр еще добавить поиск только по топ-100 банков, то лучшее реальное предложение — это 2,3% годовых без капитализации от банка «Таврический».

Реальная ставка, которую вам могут дать банки, — это как раз около 2,3%. А теперь еще три аргумента против вклада в банк.

Лимиты. Если у банка отзовут лицензию, ваша сумма вклада должна быть в рамках застрахованных АСВ 1,4 миллиона рублей — не более 23 тысяч долларов.

Конвертация. Если банк обанкротится или у него отзовут лицензию, то деньги назад вы получите уже не в долларах, а в рублях. Сумму будут считать по курсу Банка России в день страхового случая — банкротства или отзыва лицензии. То есть доллары за вас насильно обменяют по тому курсу, который будет, а не по тому, который вы захотите.

Инфляция доллара в 2016 году была около 2,07%, а в 2017 году — примерно 2,4% годовых. Даже открыв вклад под 2,3% годовых, вы в итоге все равно потеряете часть покупательной способности доллара.

Имея теперь эту информацию и память о черном вторнике 2014 года, когда рубль в течение дня обвалился с 60 до 80 рублей за доллар, можно сделать два вывода:

- Нужно диверсифицировать свой портфель с помощью валюты.

- Вклады как инструмент вложения своих валютных сбережений сейчас однозначно не привлекают.

Теперь тема еврооблигаций становится куда интереснее.

Простой доступ к еврооблигациям

Самый доступный способ купить еврооблигации — это сходить на Московскую биржу. Вам они уже доступны, если у вас есть брокерский счет или ИИС . А еще вам не нужно думать о двойных налогах, как если бы вы выходили за валютной диверсификацией к иностранным брокерам.

Если вы клиент Тинькофф-инвестиций, то нужно перейти на вкладку «Облигации» — «Фильтр» — «Иностранная валюта» и они предстанут перед вами во всей красе.

Валютные облигации в Тинькофф-инвестициях

Московская биржа предлагает клиентам два типа еврооблигаций: минфиновские и корпоративные. Минфиновские более надежные, но менее доходные (в теории); корпоративные — менее надежные, но более доходные.

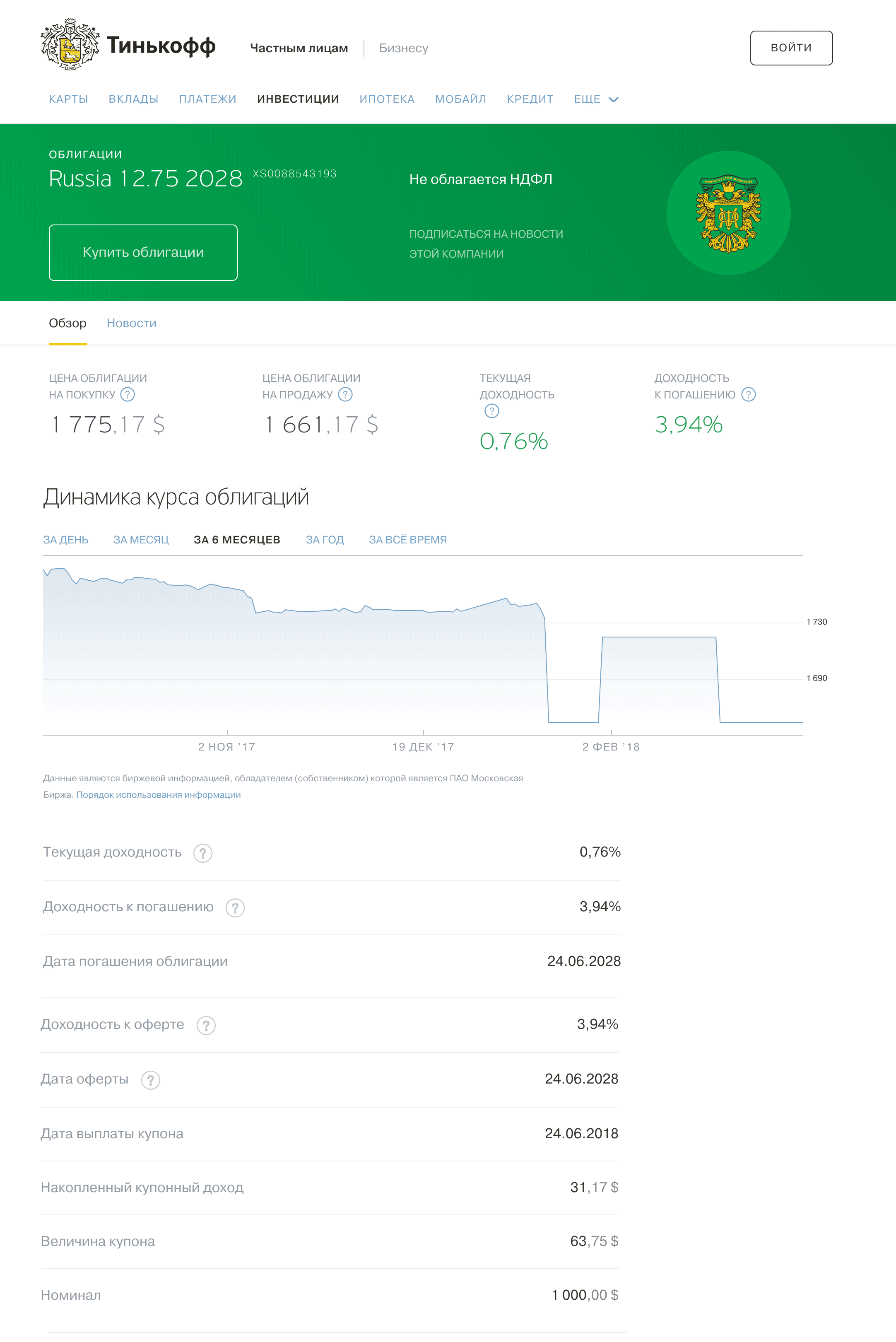

На момент написания этой статьи в Тинькофф-инвестициях есть только одна валютная облигация Минфина — «Russia 12.75 2028». Вот она же на сайте Московской биржи. В будущем в Тинькофф-инвестициях могут появиться и другие облигации Минфина, так что проверяйте.

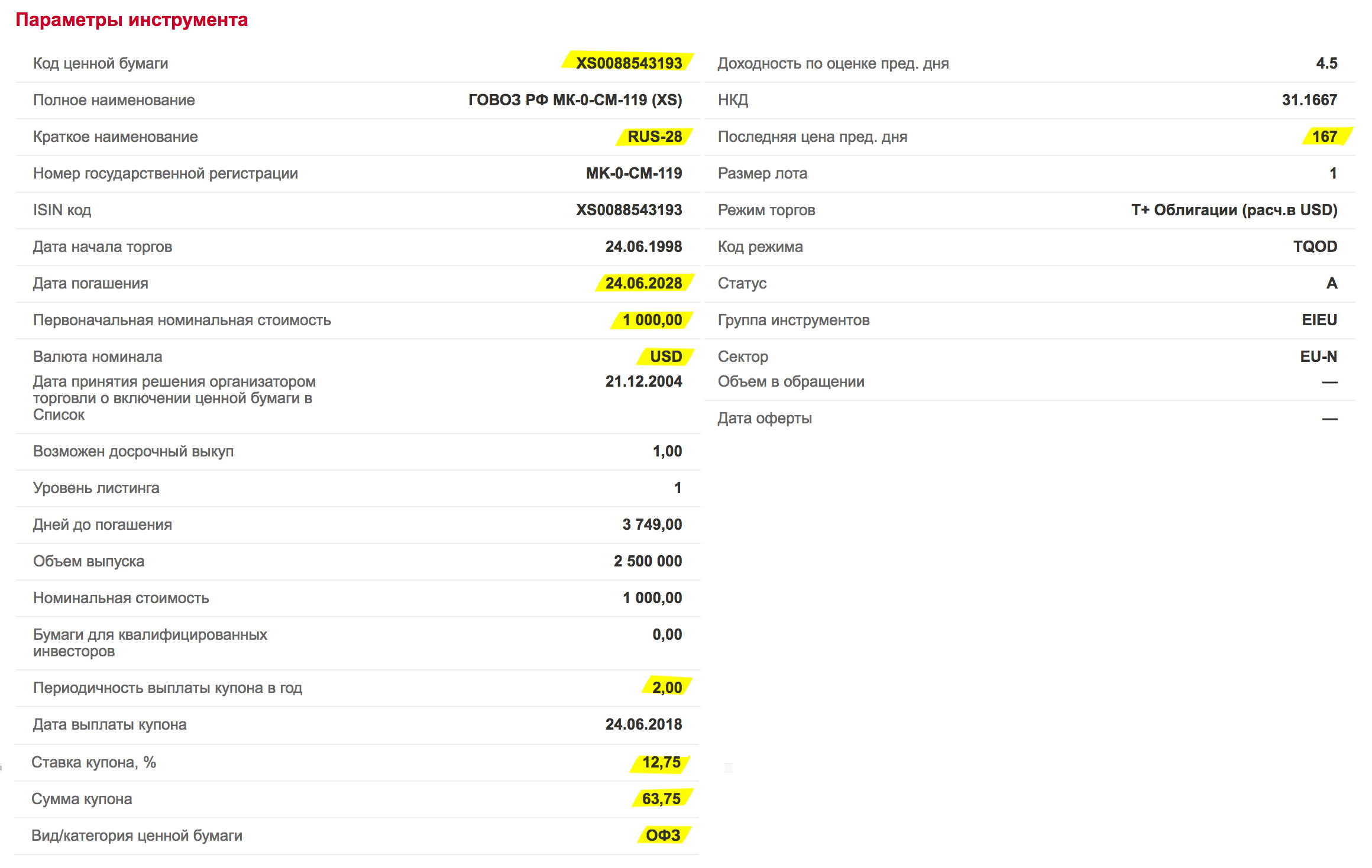

Валютная облигация Минфина XS0088543193 в Тинькофф-инвестициях

Доходность еврооблигаций Минфина

Посмотрим на еврооблигации Минфина на примере бумаги с кодом RUS -28. Я выделил наиболее важные параметры инструмента:

Номинал нашей облигации — 1000 $, но последняя сделка была совершена по цене 167% от номинала, то есть реально мы можем купить такую облигацию за 1670 $. Мы будем получать купонный доход 63,75 $ два раза в год. За год наш купонный доход составит 63,75 × 2 / 1670 $ × 100% = 7,6% годовых. Это лучше, чем депозит.

А вот если бы мы купили эти еврооблигации еще в 1998 году, на момент начала торгов и по цене номинала, то гарантировали бы себе доходность 12,75% годовых в долларах аж на 30 лет вперед. Ну или как минимум на 19 лет вперед вплоть до сегодняшнего дня.

На самом деле из числа доступных еврооблигаций Минфина RUS -28 — это чуть ли не единственный реальный для нас вариант, потому что здесь порог входа 1000 $, в то время как у других министерских еврооблигаций порог входа — 200 000 $. Есть еще RUS -30 — здесь порог входа 475 $ — и, пожалуй, всё. Но нам много вариантов и не нужно.

Доходность корпоративной облигации

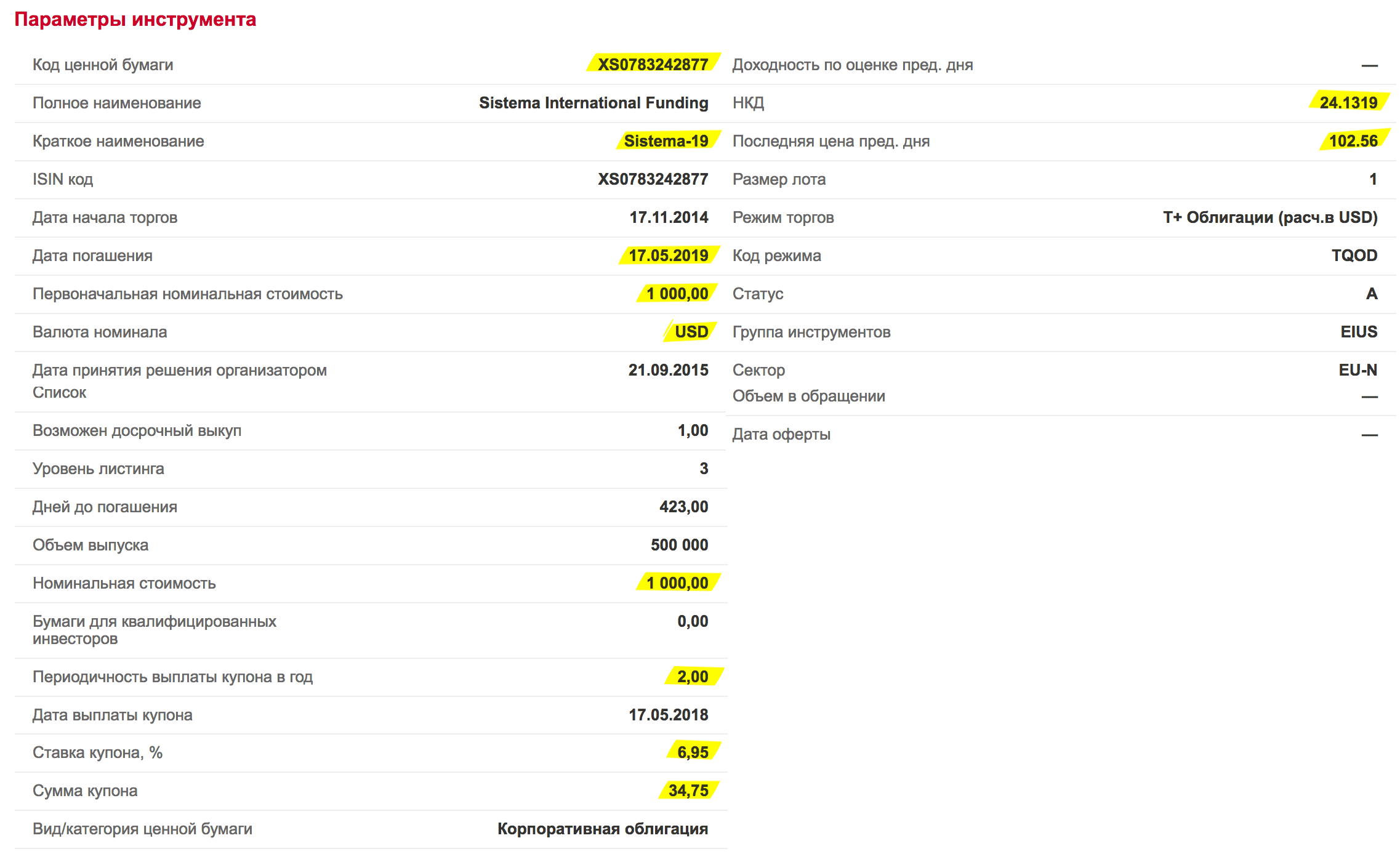

Теперь разберем одну из корпоративных еврооблигаций. Я выберу ту, у которой неплохой оборот на бирже и известный эмитент, — АФК «Система» . Я разбираю эту облигацию еще и затем, чтобы вы почувствовали риск, который сопряжен с корпоративными еврооблигациями.

Еврооблигации АФК «Система»

Номинал еврооблигации АФК «Система» — 1000 $ США , но реально сейчас можно купить за 1025 $. При этом мы за год получим два купона по 34,75 $ за каждую еврооблигацию. Итого за год мы сможем получить доходность 34,75 $ × 2 / 1025 $ × 100% = 6,8% годовых.

Это однозначно выгоднее вклада. Но почему у еврооблигации АФК «Система» доходность меньше, чем у еврооблигации Минфина? Или, наоборот, почему у Минфина такая высокая доходность? Тут два фактора.

1. Завышенная цена облигаций Минфина. Дата погашения у RUS -28 еще очень далеко, в 2028 году. Но когда-то этот срок настанет, и чем ближе он будет подходить, тем ниже будет становиться рыночная цена облигации: ведь погашение у нас будет по 100% номинала, а сейчас мы покупаем по 167% номинала. Именно этот риск и компенсируется купонной доходностью больше, чем у АФК «Система» .

Купив еврооблигацию Минфина за 167%, мы точно не захотим держать ее в портфеле до погашения за 100%. А в случае снижения рыночной цены мы получим потенциальный убыток, который может даже перекрыть всю возможную прибыль.

С другой стороны, купив еврооблигацию АФК «Система» , мы гарантированно получим 6,8% годовых и можем при этом сильно не бояться рыночного изменения цены, ведь в крайнем случае мы просто сможем дождаться срока погашения: здесь мы купили за 1025 $, а погасят нам ее за 1000 $ — пусть это и снизит нашу итоговую доходность, но даже так мы получим более 4% годовых. Но еще есть риски увидеть дефолт со стороны АФК «Система» — тогда можно потерять вообще все деньги.

2. Налог 13%. И еще не забывайте про налог 13%, которым облагается купонный доход корпоративных еврооблигаций. Еврооблигации Минфина от него освобождены, как и ОФЗ . Это значит, что 13% от 6,8% дохода вам придется отдать, а значит, ваш реальный процентный доход составит только 6,8% × 0,87 = 5,9% годовых.

Как действовать

Теперь все риски оглашены и вы видите, что еврооблигации не такой простой инструмент, как могло показаться. Но в сравнении с депозитом это по-прежнему интересный инструмент.

Сравнение депозита и еврооблигаций

| Депозит | Еврооблигации | |

|---|---|---|

| Доходность | 1,5—2,5% годовых | 5—7% годовых |

| Сколько можно вложить | Обычно от 1000 $, далее любая сумма | Кратно цене облигации, например 1670 $ или 1025 $ |

| Досрочное снятие | С полной или частичной потерей накопленного дохода | В любой момент без потери накопленного дохода |

Сравнение депозита и еврооблигаций

| Доходность | |

| Депозит | 1,5—2,5% годовых |

| Еврооблигации | 5—7% годовых |

| Сколько можно вложить | |

| Депозит | Обычно от 1000 $, далее любая сумма |

| Еврооблигации | Кратно цене облигации, например 1670 $ или 1025 $ |

| Досрочное снятие | |

| Депозит | С полной или частичной потерей накопленного дохода |

| Еврооблигации | В любой момент без потери накопленного дохода |

Как себя обезопасить

При покупке еврооблигации Минфина наш главный риск в том, что рыночная цена может упасть, потому что мы покупаем намного дороже номинала. Рыночная цена не меняется просто так и не может просто взять и снизиться, например, до 150% номинала — ведь в этом случае купонная доходность станет уже 8,5% годовых. Просто так такие движения не происходят, в их основе макроэкономика: стоимость доллара, ставка ФРС и долларовая инфляция.

Зависимость такая: если растет инфляция, то растет и процентная ставка, следом растут проценты по кредитам и депозитам, следом растет и купонная доходность по облигациям. Чтобы при неизменном номинале росла купонная доходность, рыночная цена облигации должна падать. К счастью, быстро такие изменения не происходят, поэтому вам достаточно просто отслеживать, куда движется цена вашей облигации.

Если вы купили корпоративные еврооблигации по цене ниже номинала, то риск снижения рыночной цены вас не касается. В нашем примере еврооблигация АФК «Система» торгуется за 102,5% от номинала, поэтому в нашем случае, хоть риск и небольшой, он есть. Также остается риск дефолта.

Уберечься здесь просто: нужно открыть отчетность компании за несколько лет и посчитать мультипликаторы. Особенно обратить внимание на отношение долга к EBITDA : оно должен быть не больше 5, а лучше даже 3. Если у компании бизнес идет успешно, а уровень долга не превышает трех EBITDA , мы можем дать ей в долг. Если же компания набрала кучу долгов и при этом показывает убытки — ее лучше обойти стороной.

Конечно, никто не отменяет факторы корпоративных разборок, давления silovikov, атаки анонимного интернационала и других особенностей национального бизнеса. Но в нашей стране эти факторы нужно учитывать, даже когда выходишь за хлебом, поэтому будем считать, что с этим у вас в порядке.

Всем высокой доходности! Жму руку, обнимаю, до новых встреч!

У вас есть еврооблигации? Расскажите в комментариях про свой опыт:

«Номинал нашей облигации — 1000 $, но последняя сделка была совершена по цене 167% от номинала, то есть реально мы можем купить такую облигацию за 1670 $. Мы будем получать купонный доход 63,75 $ два раза в год. За год наш купонный доход составит 63,75 × 2 / 1670 $ × 100% = 7,6% годовых. Это лучше, чем депозит.»

7,6% годовых в долларах выглядит круто, но по-моему неверно.

Считать надо так (поправьте, если ошибся):

Покупая облигацию (17.04.20) за 1679,00$ , вы выплатите накопленный купонный доход прошлому держателю облигации 41,44$ (который лично Вам придет при следующей выплате купонов). Далее, так как погашение облигации в 2028 году — вы еще получите 15 выплат купонов по 63,75$ (956,25$ = 15*63,75$), да еще дополнительно к этой сумме в 2028 году государство выплатит 1000$ (тело долга). Итого: доход за 8 лет (погашение 24-06-2028), оставшихся до погашения составит 277,25$ (=956,25$+1000$-1679,00$), а усреднённая доходность за весь период 16.5% (277,25/1679,00*100%),а в процентах годовых без реинвестирования составит примерно 2,1 % годовых (227,25/1679,75*100%/8). Текущие валютные ставки по вкладам от 1,5 до 2% Разница в десятых долях процента. Из плюсов: 1. Можно выйти «без потери процентов», 2. Можно вкладывать суммы более 1 400 000 р, 3. По «телу облигации Вы получите убыток» (купили за 1679$, вернёте 1000$) и это может уменьшить налогооблагаемую базу по другим бумагам.