Куда инвестировать в 2024

Живу в Москве, есть 3 млн, думаю куда их пристроить, из вариантов пока:

1. Вклад в банке

2. Облигации ОФЗ

3. Недвижимость (первоначальный взнос)

4. Машино место

5. Кладовка

6. Валюта (доллары/юани)

В какие-то бизнесы никогда не вкалывался, крипту даже не рассматриваю (слишком непредсказуемо), в коммерческой надвижке не разбираюсь, в акциях РФ перспектив не вижу (не РФ слишком много рисков).

Буду рад любому экспертному мнению в кометах, а то как-то грустно смотреть как инфляция поджирает финансы. #финансы

10 декабря 2023, 16:07

Куда вы инвестируете

Вклад в банке

Облигации ОФЗ

Недвижимость

Машино место

Валюта (доллары/юани)

Проголосовал 71 пользователь

Отменить голос Узнать результат

[3400632016]

Добавить в избранное

Ответить автору

Продолжить

Мудрость форума: Финансы

Как вы справляетесь с отсутствием денег?

3 986 ответов

Большие расходы на свекровь

205 ответов

Кто платит за отдых?

8 678 ответов

Уменьшение алиментов

5 311 ответов

Девочки, живущие за счет мужа, вам не страшно?

7 922 ответа

Сколько вы тратите на продукты?

764 ответа

Ипотека и ваше выживание, пардон.

2 685 ответов

Не хватает 150 тыс на двоих — как оптимизировать бюджет?

4 082 ответа

Жадный муж

3 244 ответа

Почему все считают, что ребенок это дорого?

2 169 ответов

Последний — 11 декабря 2023, 15:55 Перейти

[2246065894]

10 декабря 2023, 17:05

На почту могу изложить идею. За 2 бутылки коньяка )

По 700 рублей

Как тебе в 2 словах объяснишь, если ты никогда не занимался ?

10 декабря 2023, 17:12

Недвижимость, конечно. Не обязательно в Москве. Можно в Питере или на Юге. Пока будет выплачивать, цена квартиры упятерится.

10 декабря 2023, 17:21

в тушёнку , мёд и серебро

[2246065894]

10 декабря 2023, 17:22

в тушёнку , мёд и серебро

А почему не в золото, а в серебро ? )

10 декабря 2023, 17:24

Все варианты не очень. Вклад в банке как и ОФЗ дают доходность ниже уровня инфляции. Недвижимость в Москве с сегодняшними ценами это вообще невыгодное вложение. Даже застройщики, имея льготную ипотеку, дают скидки до 40%. То есть недвижимость переоценена на сегодняшний день. На вторичке льгот нет, поэтому она продается с дисконтом от цены застройщика. Если и покупать сегодня недвижимость то нужно иметь очень четкий план, что с ней делать и хорошо все посчитать. Машиноместо при цене в 3 млн сдаётся сегодня максимум за 15 тыс в месяц. Доходность вклада в банке выше. Кладовка то же самое. С долларами в сегодняшней политической ситуации можно пролететь из-за санкций. Юань вариант, но он сильно вряд ли взлетит, потому что экономика Китая экспортоориентирована, а значит выгодно поддерживать низкий курс национальной валюты. Из этих вариантов я бы выбрала вклад в банке. Он наименее геморройный, а в условиях сегодняшней неопределенности в случае необходимости деньги можно быстро достать

[3400632016]

10 декабря 2023, 17:24

А почему не в золото, а в серебро ? )

с остальным вопросов я так понял нет

[4153468242]

10 декабря 2023, 17:28

Найди бабу с вуманоида и инвестируй в неё. А она тебе может быть писечку.

[3059774163]

10 декабря 2023, 17:29

Вкл. Недвижимость н пике стоимости.

10 декабря 2023, 17:31

А почему не в золото, а в серебро ? )

поделки из серебра сильнее радуют глаз ))

[2246065894]

10 декабря 2023, 17:46

поделки из серебра сильнее радуют глаз ))

Вы циник, батенька ))

[2246065894]

10 декабря 2023, 17:48

с остальным вопросов я так понял нет

В сгущёнку вкуснее инвестировать )

Похожие темы

Помешалась на деньгах

19 января, 19:52

Вопрос к пополамщицам

08 сентября 2023, 23:58

3 527 ответов

Куда инвестировать небольшие суммы?

13 января, 11:33

12 ответов

Куда инвестируете денежные средства?

02 июня 2021, 17:22

300 штук, куда инвестировать?

14 ноября 2023, 17:59

20 ответов

[3044319013]

10 декабря 2023, 18:03

А почему не в золото, а в серебро ? )

А почему в мед, а не варенье

[4018607351]

10 декабря 2023, 18:17

инвестируй в куриные яйца

[3328317900]

10 декабря 2023, 18:17

Пачка евро спрятана на черный день. Но это вряд-ли инвестиция, скорее на случай продолжения жести 2022.

10 декабря 2023, 18:18

инвестируй в куриные яйца

поздно . взлетели уже как утки с раскисших полей

[4018607351]

10 декабря 2023, 18:20

поздно . взлетели уже как утки с раскисших полей

может еще взлетят мало ли

[2246065894]

10 декабря 2023, 18:23

доллар тоже взлетел. Но это не означает, что он ещё больше взлетит.

После выборов президента вон, экономисты ждут курса 120-130

[4239764419]

10 декабря 2023, 20:41

Вложи в доллары, не пропадет

[2639030796]

11 декабря 2023, 05:28

В эмиграцию, из предложенного — в валюту.

[1346192791]

11 декабря 2023, 15:55

Все варианты не очень. Вклад в банке как и ОФЗ дают доходность ниже уровня инфляции. Недвижимость в Москве с сегодняшними ценами это вообще невыгодное вложение. Даже застройщики, имея льготную ипотеку, дают скидки до 40%. То есть недвижимость переоценена на сегодняшний день. На вторичке льгот нет, поэтому она продается с дисконтом от цены застройщика. Если и покупать сегодня недвижимость то нужно иметь очень четкий план, что с ней делать и хорошо все посчитать. Машиноместо при цене в 3 млн сдаётся сегодня максимум за 15 тыс в месяц. Доходность вклада в банке выше. Кладовка то же самое. С долларами в сегодняшней политической ситуации можно пролететь из-за санкций. Юань вариант, но он сильно вряд ли взлетит, потому что экономика Китая экспортоориентирована, а значит выгодно поддерживать низкий курс национальной валюты. Из этих вариантов я бы выбрала вклад в банке. Он наименее геморройный, а в условиях сегодняшней неопределенности в случае необходимости деньги можно быстро достать

А я все таки за недвижимость, в долгосрочной перспективе это оптимальный вариант для инвестиций, купила в Уфе однушку недавно, в Лесной симфонии, в районе зеленой рощи, там недвижимость хорошо ценится. Сэкономить можно уже на старте, т.к застройщик при покупке скидку делает. А вклады вообще может государство забрать

Есть 150т, хочу сделать вклад и копить.Посоветуйте,у кого есть опыт

Прошу совета.Всю жизнь транжирила деньги-одежда,отдых и т.д.Сейчас хочу начать копить.Хочу для начала положить 150 в втб.Но не разбираюсь во вкладах-планирую каждый месяц пополнять тысяч на 20.Сколько я получу с этого,совсем копейки? И когда я смогу снять деньги,если будет нужно?Читала форумы,но не понимаю,объясните пож-та простым языком.Спасибо!

21 июня 2015, 23:27

[2652397533]

Добавить в избранное

Ответить автору

Продолжить

Последний — 02 ноября 2023, 06:50 Перейти

Василиса Макаровна

22 июня 2015, 00:36

я делала вклад вклад втб24. снять могла в любое время, но тогда надо закрывать вклад. лежало тыщ 200, процент был примерно 1, 5 тыщи в месяц

22 июня 2015, 00:39

У меня вклад. Пополнять могу, снимать не могу. Специально такой открыла, чтобы соблазна снять не было.

Вы в банк идите, там вам подберут то, что вас устроит и обычным языком всё объяснят.

[1823241288]

22 июня 2015, 00:40

О, это вопрос к бро .

[2871693316]

22 июня 2015, 00:43

[3170687249]

22 июня 2015, 00:43

Ищите баланс между ставкой и надежностью банка. Самые высокие ставки предлагают не очень известные банки. Известные и надежные предлагают низкие ставки. У меня вклад в мкб. Вклады разные, выбирайте пополняемый, когда снять тоже зависит от вклада и конечно чем дольше вклад тем больше ставка. Обращайте внимание на досрочное снятие если актуально — по какой ставке % будет считаться. Заходите на сайт банка, как правило у всех есть инфа по вкладам и можно рассчитать доходность вклада. Если есть такая услуга — можно подключить интернет-банкинг, почитайте это удобная штука.

И последний совет — читайте рейтинг банков по обслуживанию. Все знают какой ад может устроить сбер. Поэтому прежде чем принести деньги в банк посмотрите досупность офисов и качество обслуживания.

[3643857658]

22 июня 2015, 03:44

Слишком мелкий старт, если хотите с этого что то иметь. Для начала просто накопите нормальную сумму, потом уже думайте над процентами вкладов.

[2311753555]

22 июня 2015, 05:23

Слишком мелкий старт, если хотите с этого что то иметь. Для начала просто накопите нормальную сумму, потом уже думайте над процентами вкладов.

Не согласна. Копить можно с какой угодно суммы. Зачем терять хоть маленький, но все же доход?

Автор, вам на сайт банки ру. Там и сравнение банков по ставкам и условиям, и форум есть. Очень полезная штука.

Я начинала копить, когда жить негде было и нужно было купить свое жилье, сейчас у меня и квартира большая, и жить могу на проценты от вкладов.

Желаю вам успеха в начинании!)

[3179104670]

22 июня 2015, 06:26

конечно кладите в банк и копите. я с первой зп коплю, уже больше миллиона лежит

[3004072869]

22 июня 2015, 07:28

Автор переводи в доллары и храни дома.

22 июня 2015, 07:36

Не согласна. Копить можно с какой угодно суммы. Зачем терять хоть маленький, но все же доход? Автор, вам на сайт банки ру. Там и сравнение банков по ставкам и условиям, и форум есть. Очень полезная штука.Я начинала копить, когда жить негде было и нужно было купить свое жилье, сейчас у меня и квартира большая, и жить могу на проценты от вкладов.Желаю вам успеха в начинании!)

Вопрос времени. Конечно можно, но прирост будет ничтожным по сравнению с более крупной суммой за равные промежутки (месяц, полгода, и т.д.)

[4152525246]

22 июня 2015, 09:17

Зимой надо было, когда проценты по вкладам были выше 20.

Мы- успели)

[2421211202]

22 июня 2015, 09:18

Автор, у меня аналогичная ситуация, как у вас) Коплю с января 2015) Попала как раз под высокий процент. Вклады у меня в ФОРЕ-банк. Мне очень нравится качество обслуживания, у меня многие знакомые там деньги хранят. Сначала был вклад на 3 месяца под 17,5 %, за месяц до его окончания открыла второй вклад под 17%, чтобы высокий процент не потерять — на полгода, и когда закончился первый, перекинула деньги оттуда на новый. Когда этот закончится открою следующий на полгода.

[1026263346]

22 июня 2015, 10:18

Росгосстрах банк или Альфа банк

[3115689367]

22 июня 2015, 10:23

Деньги на вкладах не копятся, а просто не обесцениваются, и то в лучшем случае. По факту реальная ставка инфляции превышает годовую процентную ставку по вкладу. Если хотите наращивать капитал — лучше заключить договор на доверительное управление.

[4009685587]

22 июня 2015, 10:30

В втб очень маленький процент. Считать легко, если у вас ставка 10%, то со ста тыщ вы получите 10 тыщ сверху. Есть так же понятие капитализации, ежемесячная или ежеквартальная. Заключается в том, что каждый месяц набегают проценты на уже начисленные деньги по той же ставке. Хотя и суммы ничтожные, например на те же 100 тыщ вы будете дополнительно получать по 100 руб. в месяц. Но вообще приятная мелочь. Особенно когда у вас уже например миллион, то в месяц еще дополнительно по 1 000.

Немного наглядной арифметики. При ставке средней на данный момент 12,5% сумма первоначального вклада удваивается за 6 лет. То есть щас положили 150 тыщ, забыли и через 6 лет сняли 300 тыщ.

Еще никто не сказал про налогообложении вклада. Если ставка по договору превышает ставку рефинансирования на 5 пунктов, то есть 8,25+5%, всего 13,25, вы платите налог с этого сверхнормативного дохода. То бишь, если по вкладу у вас 15%, что превышает допустимую на 1,75, а сумма на вкладе у вас 100 тыщ., то вы с этих 1.750 руб платите налог 35% то бишь 600 руб.

[3441265642]

22 июня 2015, 10:45

Зимой надо было, когда проценты по вкладам были выше 20.Мы- успели)

Что Вы успели?;))))) банки понизили проценты, причем все;))) ну будет у вас 3 месяца по ставке 20 процентов годовых, у меня было 22 процента;))) но все ставки понизили.

Или у Вас какой-то собенный банк, видимо, единственный на планете земля, который все еще имеет ставку 20?;))))

[4009685587]

22 июня 2015, 11:13

Что Вы успели?;))))) банки понизили проценты, причем все;))) ну будет у вас 3 месяца по ставке 20 процентов годовых, у меня было 22 процента;))) но все ставки понизили.Или у Вас какой-то собенный банк, видимо, единственный на планете земля, который все еще имеет ставку 20?;))))

Если у вас договор на год, то вам весь год будут начислять по ставке, указанной в договоре, независимо от всех этих флуктуаций.

[2370021246]

22 июня 2015, 11:14

23-24-25 Июня Проходит Бесплатная 3-х дневная Техника Исполнения Желаний

Ссылка:

http://shop.ted1.ru/aff/free/7517/divadivishna

[2828573845]

22 июня 2015, 11:39

17, а реально есть банки, которые сразу установили ставку 20 и выше и написали в условиях договора, что он заключен на год. ;))))

То есть есть такие сумасшедшие.

Просто интересно.

Или ставка изначально была ниже, или в договоре указывается, что он заключается на 3 месяца с годовой ставкой. С автоматической пролонгацией. Но спустя как-раз 3 месяца ставку понизили.

[2972054206]

22 июня 2015, 11:45

Автор, на сайте втб- физическим лица- вклады, там есть и калькулятор вкладов. Все элементарно. Если хотите пополнять — это одно, если хотите максимальный процент- это другое.

Я так же в втб разместила, проблемы вообще не вижу.

[1816593140]

22 июня 2015, 11:48

автор, вопросы у вас конечно совсем пространные, вы же уже школу закончили и считать проценты должны уметь, чтобы понять, что в вашей ситуации выгоднее, придется все же самой несколько предлагаемых банками депозитов прикинуть и посчитать, можно зайти на банки.ру и посмотреть, где в принципе процент повыше. Потом из этих банков выбрать понадежнее, покрупнее. А уже в каждом банке как правило много видов вкладов — и пополняемые, и нет, и на разный срок — нужно прийти и все вопросы задать на консультации, прямо конкретно — сколько будет, как можно снять, когда и пр. У всех же разные ситуации, разные вклады для разных целей, кто-то на несколько лет кладет большую сумму под максимальный процент, а кто-то наоборот копит постепенно. У меня, например, вклад на 3 месяца пополняемый, самый гибкий — и процент ничего так (мкб), и при этом снять смогу при желании оперативно без потери (раз в 3 месяца начисления и они уже не сгорят), и докидываю спокойно по 10-30 тыс, но минус в том, что каждые 3 месяца вклад автоматически продлевается и процент уже назначается текущий по банку для этого продукта, в январе у меня тоже было почти 20%, сейчас уже 14%. Но хорошо хоть из сбера забрала, там лежали долго по смешной какой-то ставке 6, которая не поднялась и зимой (там мало было в принципе, не думала особо про проценты когда открывала)

Куда вложить небольшие суммы денег

Многие мечтают о том, чтобы обеспечить себя тем или иным пассивным источником дохода. Таким, который мог бы если не полностью обеспечить безбедное существование, но хотя бы дать некоторую дополнительную сумму к зарплате по основному месту работы.

Такую возможность вполне может дать рынок ценных бумаг, если действовать правильно и избежать те ошибки, которые чаще всего совершают начинающие инвесторы. Попробуем разобраться, куда вложить небольшие суммы денег

Сколько можно заработать?

Самый животрепещущий вопрос: а сколько можно на небольшой сумме денег заработать? К сожалению, придется сразу разрушить некоторые иллюзии. Вложив сто рублей, невозможно каждый день получать по сто долларов дохода. И это самая большая ошибка начинающих инвесторов — ожидать слишком много. Больше, чем фондовый рынок может дать в действительности.

В мире финансов всегда и везде действует непреложное правило: чем выше доходность, тем больше уровень риска. Причем окончательной и четко проведенной границы между инвестициями и азартной игрой не существует. Нельзя сказать, что вот это торговля валютами с плечом, а здесь уже откровенное казино. Факт только в том, что если предлагается слишком высокий процент, если есть надежда получить прибыль выше разумной, то это точно или игра, или обман, или и то, и другое вместе.

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Не только миллионеры могут быть инвесторами. Покупать ценные бумаги можно и на ₽1–2 тыс. Главное — быть последовательным и регулярным. Мы узнали у экспертов, во что можно вложить деньги, если у вас не много средств

Фото: KVN1777 / Shutterstock

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова. «Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она. Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Фото: Pavel L Photo and Video / Shutterstock

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие. По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она. По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек. Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами. Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды , на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

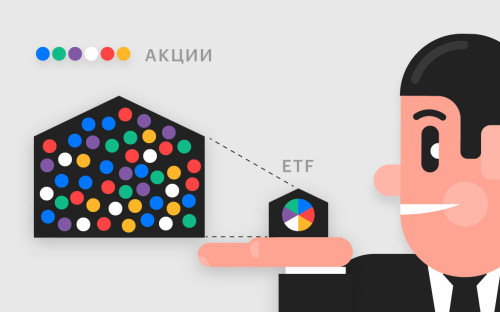

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса. В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже. На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары. Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Фото: Сергей Фадеичев / ТАСС

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации , становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он. Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%. Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами. «Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды ( ПИФ ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие. Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери. Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной. Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении. Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!» Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли. Подробнее

Александра Хрисанфова