Как согласовать перепланировку квартиры в ипотеке Сбербанка

В настоящее время все больше людей прибегают к ипотечному кредитованию при покупке недвижимости. Но, несмотря на то, что заемщик становится полноправным собственником недвижимого имущества только после погашения кредита, изменить конфигурацию квартиры можно и до полной выплаты. Как оформить перепланировку квартиры в ипотеке Сбербанка в Москве

Изменять планировку квартиры, находящуюся в ипотеке Сбербанка, можно предварительно получив разрешение в Жилищной инспекции города Москвы. В целом перепланировка квартиры в ипотеке Сбербанка мало чем отличается от согласования перепланировки в обычной квартире в Москве, но отличия все-таки есть. Обязательным условием согласования перепланировки в МЖИ является согласие банка-кредитора, так как без него жилищная инспекция не даст вам разрешение на перепланировку. Для этого нужно предоставить проект перепланировки и техническое заключение о возможности ее осуществления в Сбербанк. Изготовить проектную документацию может только компания, имеющая допуски СРО.

Заявка на согласование перепланировки

Цены на наши услуги

Можно ли делать перепланировку ипотечной квартиры или жилых помещений, находящихся в ипотеке?

Вы купили квартиру в ипотеку и хотите сделать перепланировку помещений по своему вкусу? Не знаете, что можно переделать в квартире без необходимых разрешений и формальностей, а что нельзя? Самовольная неузаконенная перепланировка квартиры в ипотеке является запрещенной в том случае, если производимые действия не согласованы с надзорными органами, жилищной инспекцией, бюро технической инвентаризации (БТИ) и банком, выдавшим ипотечный кредит. В дальнейшем ипотечные квартиры с несогласованной перепланировкой могут стать настоящей проблемой, особенно если планируется продажа объекта недвижимости. Перепланировка в ипотечной квартире, даже если кредит по ипотеке ещё не выплачен, не запрещается законодательством РФ, однако это утверждение верно при условии, что переустройство помещений не нарушит конструкцию и общие части здания. Прежде чем начать перепланировку, обязательно узнайте, что вы можете сделать без информирования жилищной инспекции. Необходимо изучить договор ипотечного кредитования на наличие возможности перепланировки и реконструкции квартиры при ипотеке. Если такого пункта в договоре с банком нет, перепланировка будет считаться неузаконенной или незаконной без соответствующего согласования и оформления документов. Снос и переделка несущих конструкций здания является самым опасным и сложным видом перепланировки, а владельцам ипотечной квартиры рекомендуется использовать его только в крайних случаях. При перепланировке новых объектов недвижимости, которые ещё находятся на этапе строительства, следует как можно скорее уведомить банк и застройщика о планируемых изменениях. Как правило, возможный срок, когда вы можете отправить свои предложения, зависит от графика работы и может быть указан в договоре. Как уже было сказано, вообще не должно быть проблем с получением разрешения на перепланировку при ипотеке, которая не затрагивает несущие, внешние и общие конструкции здания. Речь идет, например, о ликвидации или перемещении перегородок в ипотечной квартире. Как правило, подобные действия осуществляются, чтобы повысить функциональность и изменить назначение комнат – например, увеличить холл за счет комнаты, или объединить гостиную с кухней. Без разрешающих документов и согласия банка-кредитора в ипотечной квартире не должны быть затронуты общие системы электропроводки, вентиляции, магистрали водоснабжения и канализации. Если проект перепланировки связан с вмешательством в структуру здания без соответствующих разрешений, БТИ может потребовать восстановления помещений до первоначального состояния. Сопутствующие последствия несанкционированной (неузаконенной) реконструкции или перепланировки, в том числе при ипотеке, – это наложение административного штрафа в соответствии со ст. 7.21 Кодекса об административных правонарушениях РФ от 2 тысяч рублей и выше. Часто то, что кажется нам ремонтом, по закону считается перепланировкой, и такие работы требуют разрешения на строительство, а в случае ипотечной квартиры необходимо согласие банка-кредитора. Перепланировкой можно считать перечень строительных работ, в результате которых происходит изменение эксплуатационных параметров или технических характеристик существующего объекта строительства, за исключением характерных параметров, таких как: объем, площадь застройки, высота, длина, ширина квартиры в ипотеке. Несмотря на ряд постановлений, которые указывают, что снос или достройка не несущих межкомнатных перегородок не является реконструкцией и не требует получения одобрения, органы администрации часто квалифицируют их как раз как перестройка, требующая оформления пакета разрешающих документов.

Таким образом, в жилищной инспекции по месту жительства следует предоставить следующий пакет документов:

- заявление на имя начальника МЖИ (бланк выдается на месте);

- проект перепланировки;

- техническое заключение о возможности проведения ремонтно-строительных работ;

- технический паспорт на квартиру, запрошенный в БТИ;

- справка-согласие банка-кредитора на проведение перепланировки квартиры;

- копия свидетельства о собственности на квартиру с обременением, заверенная у нотариуса;

- договор на авторский надзор.

В результате рассмотрения вашего заявления со всеми прилагаемыми документами вы получите либо распоряжение, либо отказ.

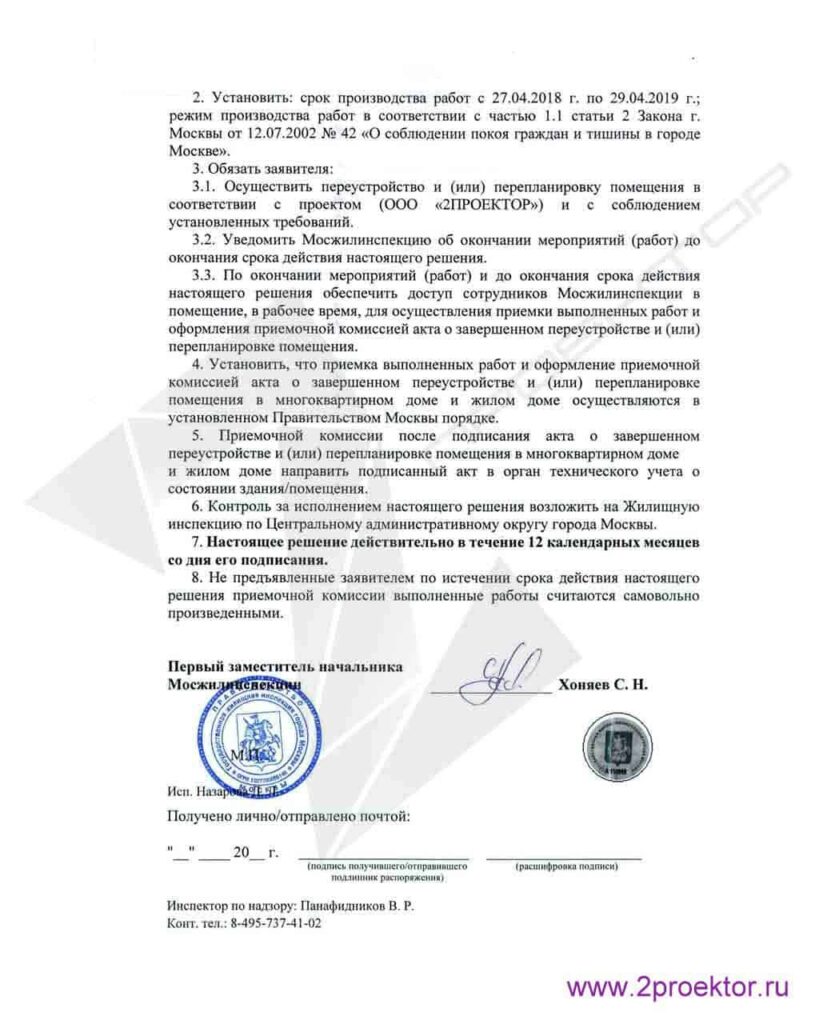

Получив положительный ответ от Мосжилинспекции, можете приступать к ремонтно-строительным работам, причем вы должны уложиться в 1-1,5 года, так как срок действия распоряжения составляет 12 месяцев, и продлевать вы его можете только один раз на 6 месяцев.

По окончании ремонта необходимо вызвать инспектора МЖИ для подписания Акта о выполненном переустройстве. Для этого у вас должен быть договор на авторский надзор и Акты скрытых работ, подписанные строительной и проектной организациями.

Затем сотрудники Мосжилинспекции направляют экземпляр Акта в БТИ для того, чтобы сотрудник БТИ провел инвентаризацию и выдал вам новые документы БТИ. Завершающим этапом оформления перепланировки квартиры в ипотеке Сбербанка станет внесение изменений в Государственный кадастр недвижимости (ГКН) и Единый государственный реестр недвижимости (ЕГРН).

Сколько стоит согласование перепланировки квартиры в ипотеке в 2024 году

Так как процесс оформления перепланировки жилого имущества довольно длительный и волокитный, целесообразно обратится за помощью в центр согласования перепланировок в Москве «2ПРОЕКТОР».

Минимальная стоимость согласования перепланировки квартиры в ипотеке Сбербанка в 2024 году по проекту в нашей компании составляет 60 000 рублей.

Итоговая стоимость согласования и узаконивания перепланировки и переустройства квартиры в ипотеке Сбербанка будет прописана в договоре. Оплачивать услуги вы сможете по мере их выполнения.

Сохраните свое время и силы для себя! Предоставьте работу профессионалам!

Как мы работаем

1. Консультация специалиста

Проведение бесплатной консультации нашими специалистами ( опыт работы от 7 до 15 лет в нашей организации )

2. Уточнение объема работ

После вашей заявки с сайта или звонка по телефону мы продумаем все детали , согласуем с вами и подготовим договор , который направим вам по электронной почте.

Все детали мы можем обсудить по телефону или в нашем офисе при личной встрече.

3. Подписание договора

После согласования всех деталей мы подписываем договор. Для подписания договора мы можем направить нашего курьера по удобному для вас адресу.

4. Всесторонняя поддержка

В ходе выполнения работ мы информируем вас о ходе выполнения работ любым удобным для вас способом: телефон , электронная почта , вотсапп.

Так же всегда на связи ваш персональный менеджер , готовый ответить на все вопросы.

Перепланировка квартиры в ипотеке от «Сбербанка»: какие разрешения нужны в 2024 году

Переезжая в новую квартиру, всегда хочется сделать ее комфортной для проживания. Однако жилье, купленное в ипотеку, по факту является собственностью банка. Прежде, чем делать ремонт, мы настоятельно рекомендуем изучить ипотечный договор и все условия проведения ремонтных работ.

Объединение ванной комнаты и санузла, демонтаж подоконного блока, объединение кухни с гостиной, создание гардеробных — все это является перепланировкой.

В этой статье вы узнаете:

- можно ли делать перепланировку в ипотечной квартире от «Сбербанка»;

- когда нужно получать согласие банка;

- какие документы необходимы для Мосжилинспекции;

- будет ли отличаться согласование ипотечной квартиры от той, что в собственности.

Что такое перепланировка

Под ней понимаются любые изменения конфигурации квартиры, которые отображаются в техническом паспорте БТИ. То есть когда меняются площади и границы комнат, переносится сантехника и газовая плита, сносится стена, кухню двигают в другое место.

Правила переустройства регламентированы статьей 25 Жилищного кодекса РФ. Для москвичей действует отдельное постановление правительства столицы № 508-ПП от 25.10.2011«Об организации переустройства и (или) перепланировки жилых и нежилых помещений в многоквартирных домах и жилых домах».

Если в квартире клеят новые обои, меняют линолеум или старую ванну на новую, красят стены, устанавливают окна и двери — это не перепланировка. Это обычный ремонт, и такие изменения не надо фиксировать в БТИ.

Какой ремонт нужно согласовывать

Согласуют только те перепланировки, которые отражаются в техническом плане квартиры, а именно:

- увеличение площади комнат за счет других помещений;

- изменение границ санузла, совмещение или разделение ванной с туалетом;

- устройство дополнительного санузла, душевой или ванной комнаты;

- объединение балкона или лоджии с комнатой с установкой стеклопакета;

- заложение проемов в несущих стенах и перекрытиях;

- резка новых проемов в несущих стенах и перекрытиях;

- организация дополнительных помещений — гардеробных, встроенных шкафов, кладовок, либо их демонтаж;

- установка электрических плит на кухнях вместо газовых;

- создание кухни-ниши или перенос кухни в другую часть квартиры.

Перепланировку можно делать в любых квартирах, если их изначальная конфигурация и площадь позволяют это.

Демонтаж подоконного блока и установка французского окна, как показано на этом изображении, являются перепланировкой. Это можно делать в ипотечной квартире, но обязательно по согласованию с Мосжилинспекцией. Порядок узаконивания в МЖИ такой же, как и для квартир без залога.

АПМ-1 берет на себя все хлопоты по согласованию перепланировок любой сложности, в том числе и в ипотечных квартирах. Напишите нам в WhatsApp

Задайте вопрос эксперту в WhatsApp

Здравствуйте! �� Вы можете задать мне любой интересующий вопрос в WhatsApp.

Получите консультацию специалиста или отправьте нам на предварительную оценку необходимые документы.

Позвоните нам

Частые вопросы нашим экспертам

Чтобы задать вопрос в WhatsApp отсканируйте QR-код с телефона.

Диалог с экспертом

откроется в приложении.

Позвоните нам

Москва: +7(495) 181-13-09

Санкт-Петербург: +7(812) 612-01-31

Когда нужно получать в «Сбербанке» разрешение на перепланировку

Если квартира находится в ипотеке, процедура перепланировки начинается с детального изучения договора. Важно найти все условия проведения ремонтных работ.

Выясните, есть ли в договоре пункты:

- запрещающие проведение перепланировки в вашей квартире;

- обязывающие заемщика уведомлять банк в случае перепланировки.

Если прямого запрета нет, значит, к ремонту можно приступать. А вот уведомлять банк о перепланировке или нет, заемщик решает сам. То же самое относится и к страховой компании.

Есть три этапа согласования перепланировки: в Мосжилинспекции, БТИ и Росреестре.

Для Мосжилинспекции и БТИ разрешение от банка на перепланировку не требуется. Если проект будет подготовлен грамотно, получено техническое заключение и собраны все документы – ремонт одобрят без согласия банка. Главное в конце перепланировки:

- Получить от Мосжилинспекции акт о выполненном переустройстве;

- Внести изменения в план квартиры БТИ и оформить новый технический паспорт.

Что касается Росреестра, то здесь нет ни одного закона, в котором говорится, что нужно вносить изменения в ЕГРН после перепланировки. Но это необходимо, если вы планируете когда-либо продавать квартиру.

Во время ремонта может измениться общая площадь – например, до него квартира была 100 в. м., а после стала 98 кв. м. Если вы не внесете изменения в ЕГРН, то данные по квартире будут отличаться от информации из БТИ. Тогда покупатель может попросить вас данные Росреестра. И вот на этом этапе получение согласия банка на перепланировку, как основного залогодержателя, обязательно.

Также советуем вносить изменения в ЕГРН, если вы не планируете погашать ипотеку быстро – в ближайшие месяцы или год-два.

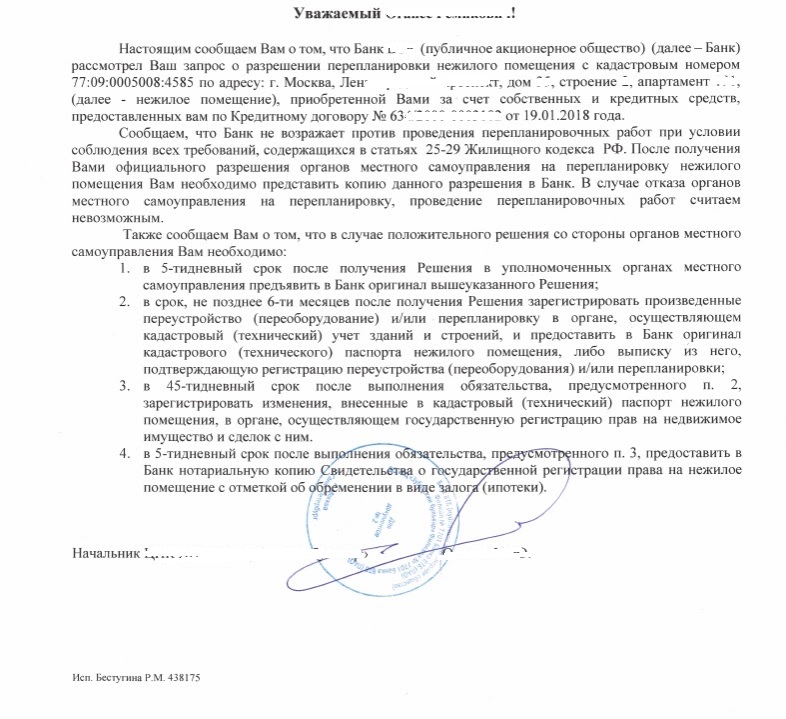

Разрешение на перепланировку от «Сбербанка»

Чтобы подать запрос, нужно прийти в отделение банка. Вместе с заявлением вам также понадобятся:

- согласие страховой компании, в которой застрахована ваша квартира;

- заключение оценщика, где написано, что стоимость квартиры, находящейся в ипотеке, после перепланировки будет не ниже, чем до нее.

- не обязательно, но можно предоставить проект перепланировки.

Рассмотрение запроса платное – стоимость необходимо уточнять в «Сбербанке».

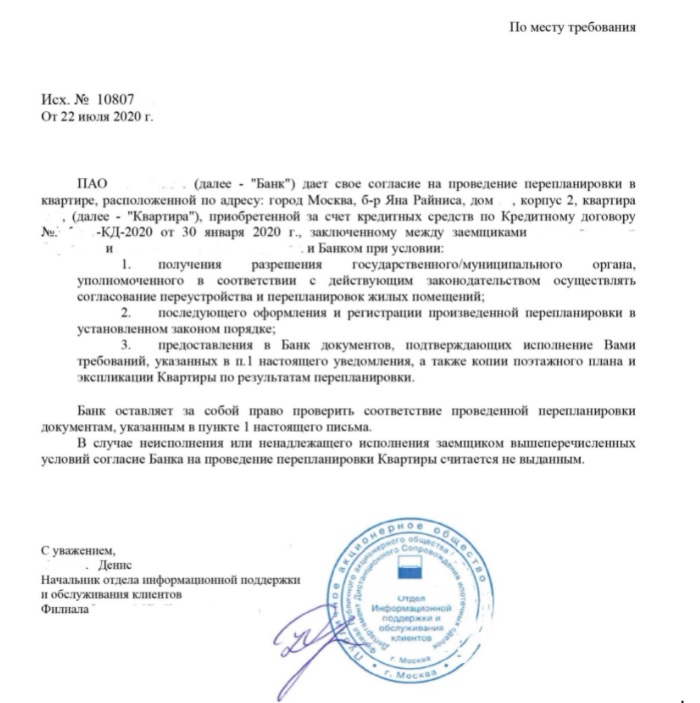

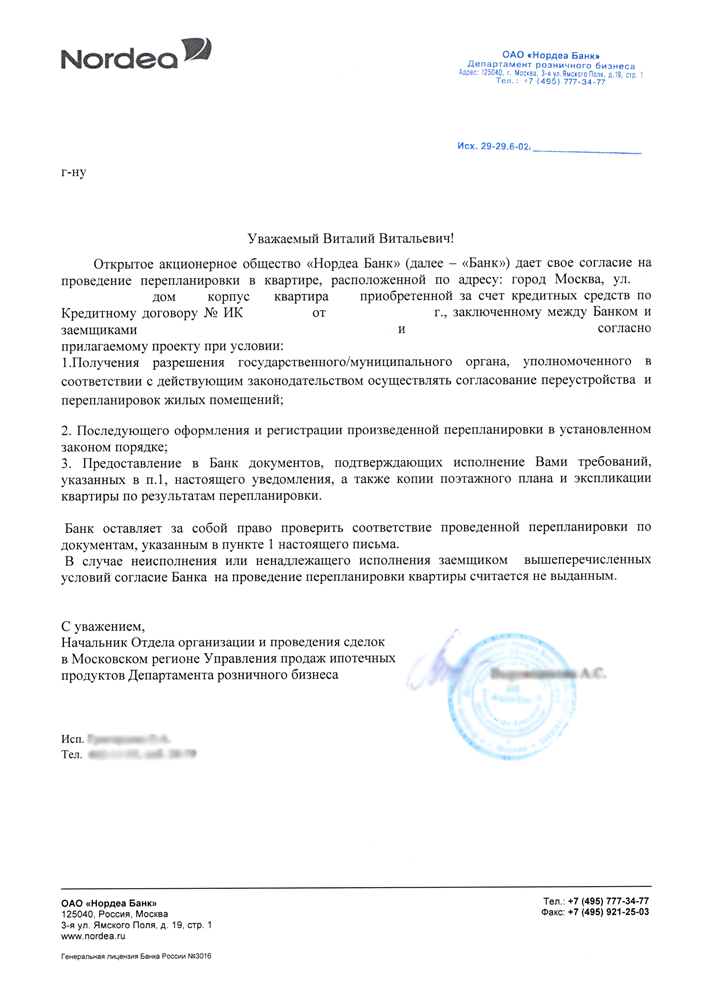

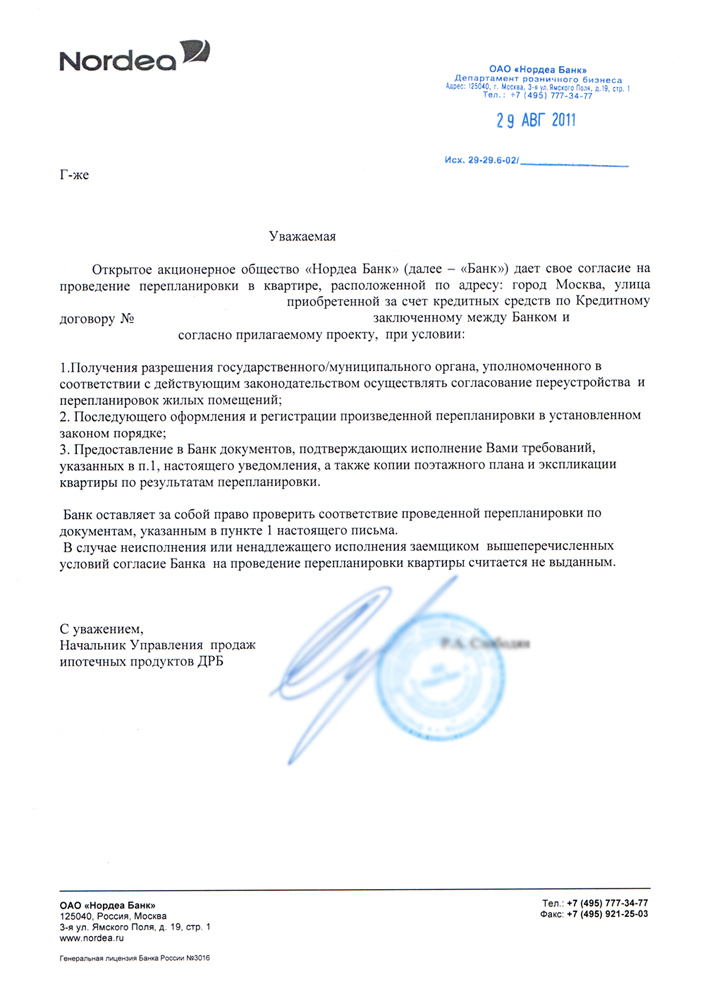

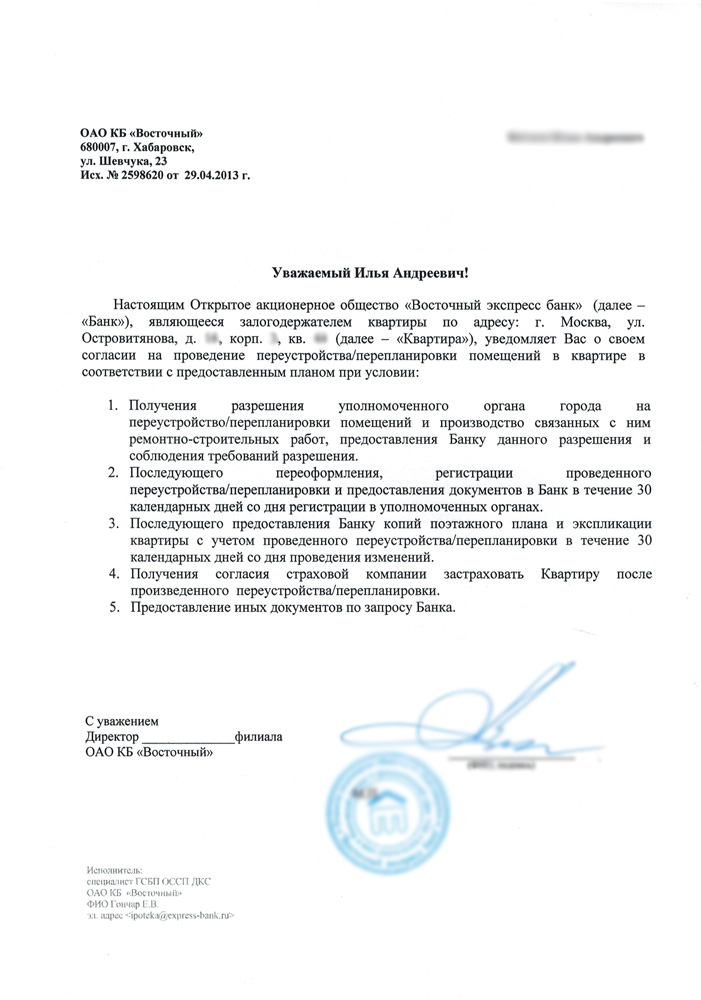

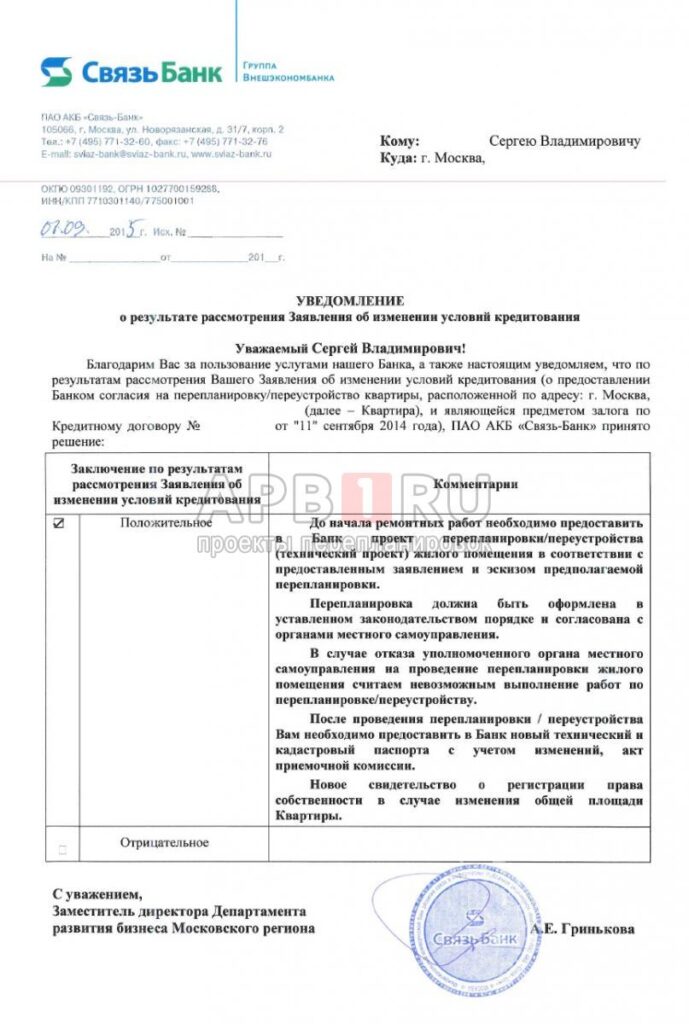

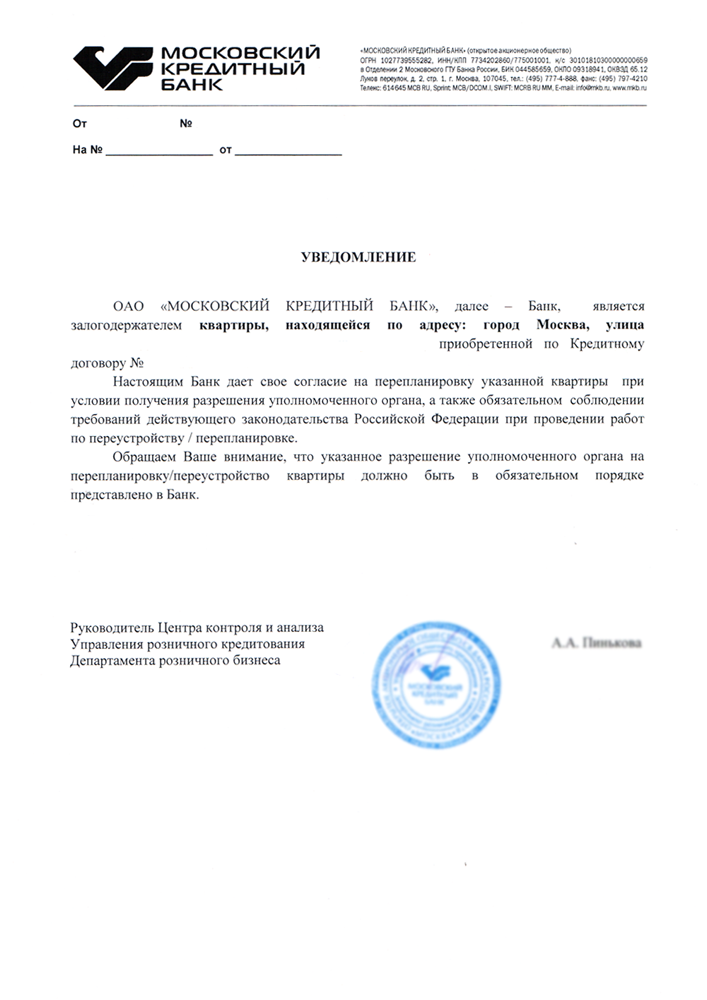

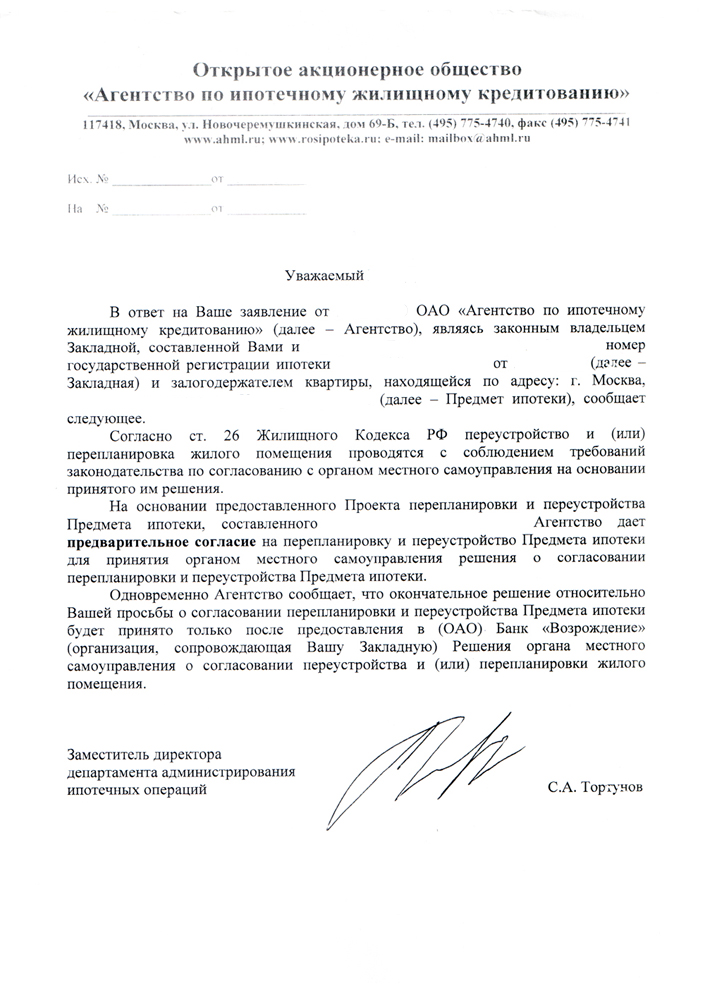

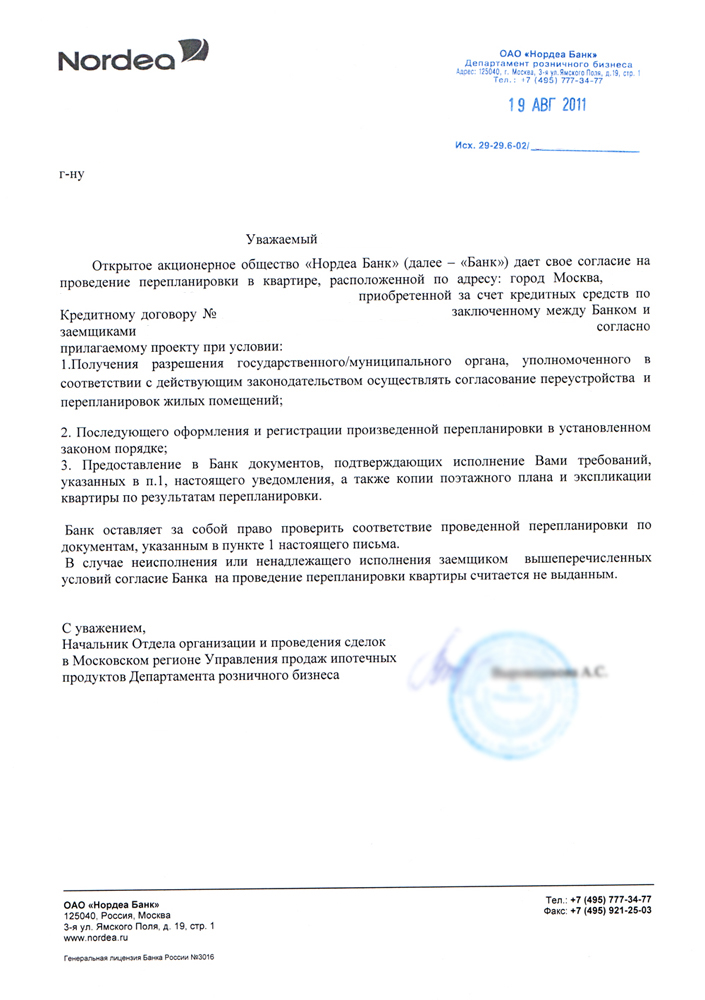

Пример согласия банка на перепланировку.

Пример согласия банка на перепланировку.

Основные причины отказа банка в перепланировке

Чаще всего ими являются нарушения строительных норм, а также когда:

- перепланировка предполагает значительные изменения несущих конструкций квартиры;

- ремонтные работы создают угрозу для жизни людей;

- перепланировка касается нижних этажах квартиры панельного дома;

- неграмотно составили проект перепланировки или это сделала компания без допуска СРО.

Документы, необходимые для согласования перепланировки в ипотечной квартире

- Техпаспорт с текущим планом квартиры из БТИ. Если квартира в новостройке, необходимо оформлять техпаспорт самостоятельно. Здесь инструкция, как это сделать;

- Техническое заключение и проект перепланировки;

- Согласие всех собственников или всех членов семьи нанимателя;

- Документы на квартиру;

- Согласие банка, чтобы внести изменения в сведения о квартире в ЕГРН.

Согласование перепланировки — пошаговая инструкция

Перепланировка ипотечной квартиры согласуется так же, как и квартира в собственности. Вам нужно:

- Получить план квартиры БТИ;

- Подготовить проект перепланировки и техническое заключение – это делает компания с допуском СРО;

- Получить согласие банка и страховой организации, если собираетесь вносить изменения в ЕГРН;

- Составить заявление и подать документы в Мосжилинспекцию через портал mos.ru;

- Получить разрешение на строительные работы по проекту и ремонт квартиры;

- Вызвать инспектора для сдачи квартиры – также через портал mos.ru – и получить акт о завершенном переустройстве;

- Заказать новый технический паспорт БТИ;

- Внести изменения в Росреестр.

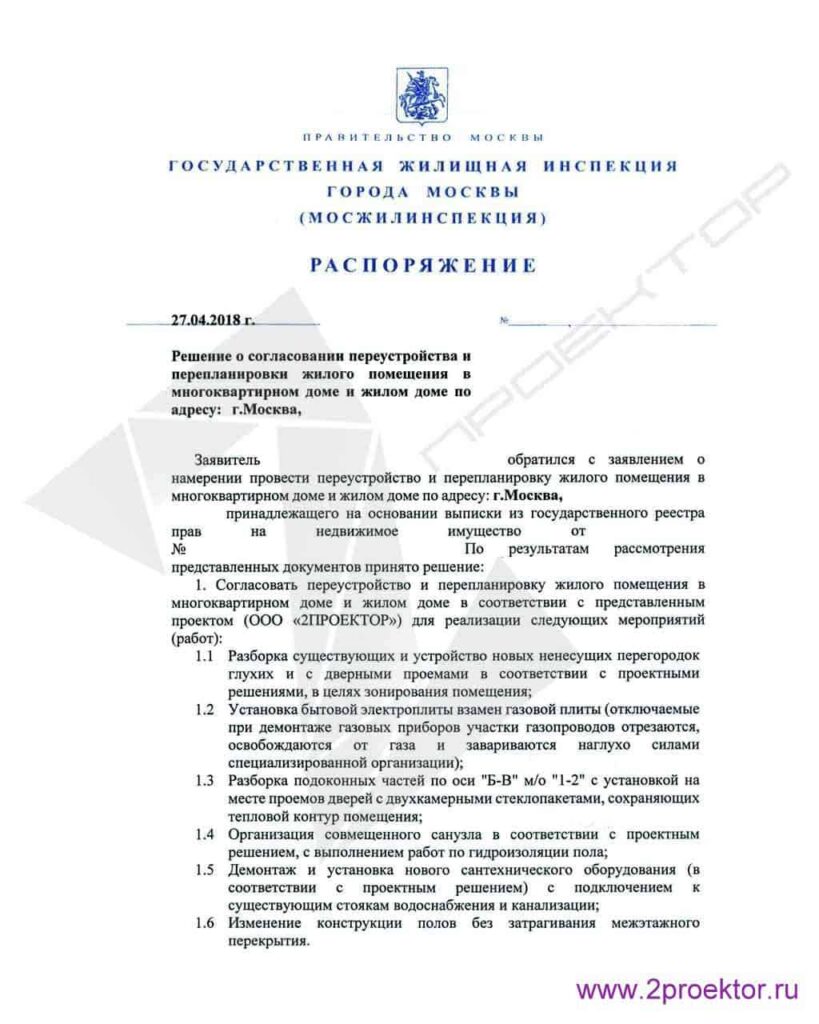

Так выглядит акт о завершенном переустройстве в квартире.На основании него вы получите новый техпаспорт квартиры и сможете внести изменения в ЕГРН.

Вывод

Согласование квартиры в ипотеке от «Сбербанка» в целом никак не отличается от согласования любой другой квартиры. Разрешения банка не входит в список обязательных документов для Мосжилинспекции – ваш ремонт можно будет узаконить и без него. Однако на этапе внесения изменений в Росреестр согласие банка обязательно.

Оставьте заявку на бесплатную консультацию

Перепланировка квартиры в ипотеке

Иногда, проживая в квартире, владельцы сталкиваются с неудобством существующего расположения комнат. В таких случаях многие решаются на перепланировку. Но если квартира куплена в ипотеку и находится в залоге у банка, требуется разрешение кредитора. Информацию о том, как законно сделать перепланировку ипотечного помещения и какие условия нужно для этого выполнить, можно найти в данной статье.

Что такое перепланировка

Согласно закону, перепланировка квартиры — это внесение существенных корректировок в конфигурацию помещения с отражением этих изменений в техническом паспорте.

Внимание! Стандартные правила по перепланировке помещения, которые действуют для всех россиян, установлены ст.25 ЖК РФ. Для жителей Москвы предусмотрено отдельное постановление о переустройстве жилых и нежилых помещений.

Согласно установленным нормам, для проведения перепланировки необходимо собрать документы и составить соответствующий проект. Предстоящие изменения необходимо согласовать с администрацией города или с жилищной инспекцией.

Нужно также получить разрешение на предстоящую реконструкцию помещения в банке, выдавшем кредит, если недвижимость приобретена в ипотеку. Кредитор является залогодержателем, поэтому без его ведома вносить какие-либо изменения в состояние квартиры или совершать сделки с ней заемщик не вправе. Но прямой запрет на перепланировку ипотечного жилья в законодательстве отсутствует.

Перед тем, как приступать к оформлению документов, рекомендуется внимательно изучить договор кредитования. Следует обратить внимание, есть ли в условиях соглашения запрет на перепланировку, а также ознакомиться со списком действий, которые можно совершать с жильем. Банк может предусмотреть возможность проведения косметического ремонта, замену дверных конструкций и проемов и т. д. Необходимо также изучить раздел об ответственности сторон, чтобы избежать санкций в случае нарушения условий договора.

Не рекомендуется в процессе перепланировки делать то, что прямо запрещено условиями соглашения. В противном случае заемщик может не только понести убытки, но и лишиться квартиры.

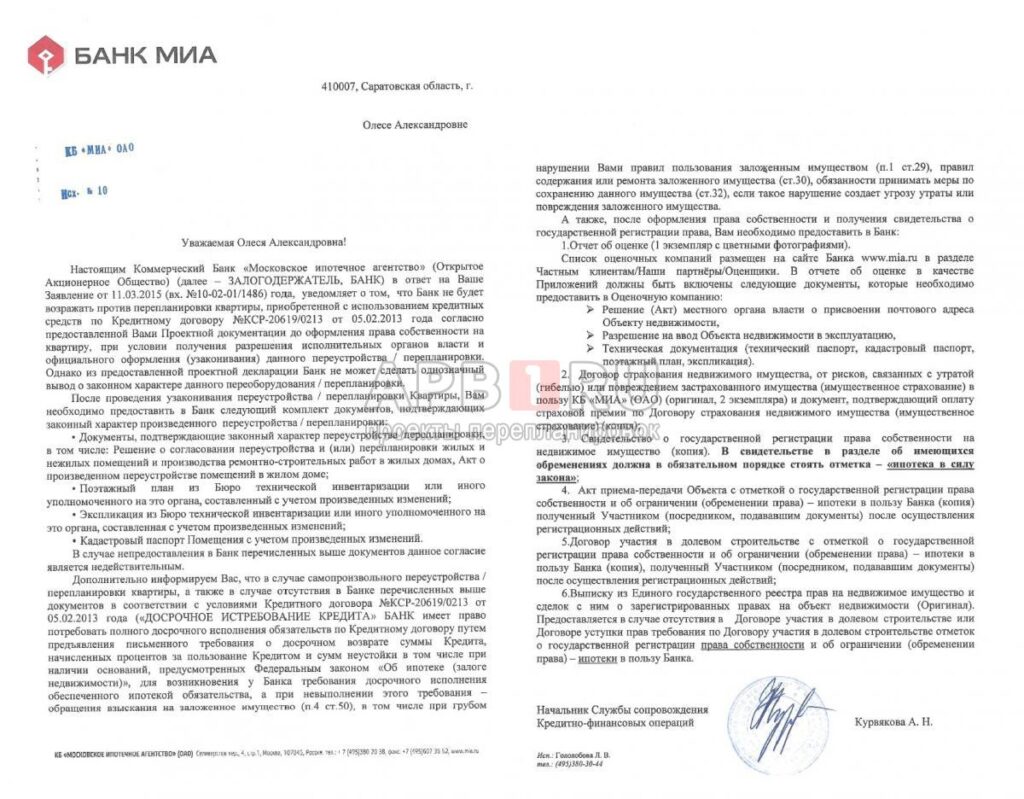

Получение разрешения банка на перепланировку квартиры

Если в условиях договора ипотеки отсутствует запрет на проведение перепланировки, можно приступать к процедуре получения разрешения от кредитора. В большинстве случаев основным условием банка является принятие мер по сохранению ликвидности квартиры. После перепланировки рыночная стоимость жилья не должна снизиться.

Таким образом кредитор снижает риски. Если заемщик не сможет погасить задолженность по ипотеке, банку придется изъять недвижимость для ее дальнейшей продажи. Если квартира нестандартная, с ее реализацией могут возникнуть трудности. Не все согласны на покупку такого жилья.

Как правило, банки охотно дают свое согласие, если страховая компания, которая занимается страхованием ипотечного жилья, одобряет реконструкцию на основании данных проведенной оценки, свидетельствующих о том, что после выполнения строительных работ стоимость квартиры возрастет. Но нужно учитывать, что такие случаи являются скорее редкостью, чем закономерностью.

Перед обращением в банк необходимо подготовить проект перепланировки и техническое заключение. Сделать это можно в БТИ или в лицензированной юридической компании, которая оказывает услуги по оформлению сделок с недвижимостью. Составление данных документов производится на платной основе.

Если реконструкция помещения ограничивается установкой или сносом перегородок в санузле, удалением встроенных шкафов или элементов ненесущих конструкций, достаточно подготовки эскиза помещения. Для более существенных изменений требуется составление плана с учетом правил, установленных законодательством, и санитарных норм. Это необходимо для подтверждения безопасности перепланировки и исключения возможных рисков.

Часто требуется проведение экспертной оценки стоимости квартиры по состоянию до реализации проекта и после. Данная работа проводится сотрудниками специализированной организации или страховой компании, с которой у заемщика заключен договор. В обоих случаях услуга предоставляется платно. Но второй вариант более выгоден собственнику квартиры. Страховая компания может сразу сообщить клиенту, одобрит ли она перепланировку или нет.

Для получения разрешения от кредитора нужно направить в банк соответствующее заявление. К нему следует приложить пакет документов, включая проект и техническое заключение.

Многие кредиторы устанавливают собственные критерии, на основании которых выдается разрешение на реконструкцию квартиры, купленной в ипотеку. Например, Сбербанк предоставляет согласие при выполнении следующих условий:

- по результатам оценки стоимость недвижимости превышает 1,5 миллиона рублей;

- эскиз или проект перепланировки соответствует нормам законодательства;

- страховая компания одобрила реконструкцию, что подтверждено гарантийным письмом.

Главное условие для согласования перепланировки в ВТБ и «Газпромбанке» заключается в наличии разрешительного документа, полученного в городской администрации или жилищной инспекции. Поэтому перед обращением к кредитору необходимо предварительно согласовать проект с государственными органами.

После рассмотрения заявления банк должен принять решение и письменно уведомить об этом заемщика.

Внимание! Нужно учитывать, что согласие банка на перепланировку во многих финансовых учреждениях можно взять только платно. Поэтому данную статью расходов рекомендуется включить в список затрат, которые придется понести еще до начала проведения работ по изменению жилого помещения.

Иногда на период проведения строительных работ тариф полиса по страхованию недвижимости увеличивается. Таким образом снижаются риски утраты имущества по причине ухудшения его состояния.

Некоторые банки устанавливают сроки проведения реконструкции и оформления документов в БТИ. Обычно они составляют 6 месяцев.

Согласование перепланировки с органами государственной власти

Чтобы оформить перепланировку, нужно обратиться в городскую администрацию или жилищную инспекцию. Сотрудникам данного учреждения необходимо предоставить документы:

- договор купли-продажи квартиры;

- план нового расположения комнат в жилом помещении;

- письменное согласие соседей, если строительные работы касаются их законных интересов;

- согласие банка;

- заключение страховой компании;

- акты, составленные экспертами пожарной службы, Роспотребнадзора, Ростехнадзора, СЭС, газовой компании;

- технический паспорт;

- согласие совладельцев квартиры, если право собственности на недвижимость является долевым или совместным.

Только после согласования проекта с государственными органами можно приступать к строительным работам. По их окончании жилищная инспекция проводит экспертную проверку внесенных изменений на предмет их соответствия проекту.

По результатам осмотра помещения составляется акт, дающий право на использование жилого помещения по его прямому назначению. На основании данного документа производится регистрация перепланировки в БТИ. В банк направляется официальное письмо, подтверждающее реконструкцию помещения.

Внимание! Процедура согласования перепланировки с банком и государственными органами занимает, как правило, не меньше 4 месяцев.

Телефон горячей линии 8 800-302-92-70

Сроки перепланировки и ее стоимость

Рассмотрение банком заявки на реконструкцию требует много времени, например в Сбербанке решение принимается в течение 20 – 40 дней. Оформление документов в жилищной инспекции занимает около 1,5 месяцев. Кроме того, многие банки устанавливают ограниченные сроки на проведение перепланировки (около 6 месяцев). Чтобы своевременно завершить все этапы перепланировки, рекомендуется действовать быстро.

Чтобы ускорить процедуру оформления реконструкции квартиры или дома, можно воспользоваться помощью юриста. Специалист не только запросит необходимые документы, но и представит интересы клиента в официальных инстанциях.

Чтобы законно сделать реконструкцию помещения, купленного в ипотеку, нужно пожертвовать не только временем, но и средствами. Без стоимости ремонта цена оформления перепланировки составляет не меньше 50 тысяч рублей. Только составление плана обходится минимум в 10 тысяч рублей. Чтобы оформить документы в БТИ, нужно заплатить 2 тысячи рублей.

Внимание! Для снижения расходов рекомендуется воспользоваться услугой перепланировки под ключ. Это можно сделать в одной из юридических компаний, специализирующихся на работе с недвижимостью. Стоимость полного пакета услуг с представительством составляет в среднем 40 тысяч рублей.

Материал на тему: Арест квартиры в ипотеке

Последствия незаконной перепланировки

Банки периодически проводят проверки залоговой недвижимости. В случае установления факта наличия незаконной перепланировки к заемщику могут быть применены такие меры наказания:

- штрафная санкция;

- изменение процентной ставки по ипотеке в сторону увеличения;

- предъявление требования узаконить перепланировку или вернуть квартиру в первоначальное состояние;

- расторжение договора кредитования с требованием досрочного погашения обязательств по ипотеке.

В последнем случае при невыполнении требований банка заемщик может быть лишен квартиры.

Кроме того, к нарушителю применяются меры административного наказания в виде штрафа в размере 1,5 тысячи рублей. При этом владелец обязуется вернуть помещению первоначальный внешний вид за собственный счет.

Можно ли узаконить перепланировку

Существует два способа узаконить перепланировку:

- обращение в суд для признания внесенных изменений легальными;

- обращение в уполномоченный административный орган.

Легализация незаконной перепланировки не избавляет заемщика от санкций банка. Тем не менее, данная мера помогает избежать административной ответственности и сохранить квартиру в измененном виде.

Покупка квартиры с перепланировкой в ипотеку

Если реконструкция жилья проведена на законных основаниях, банки, как правило, одобряют заявку на кредит. Если документы на перепланировку не оформлены надлежащим образом, приобретение такой квартиры в кредит невозможно. Для совершения сделки с привлечением средств банка продавцу потребуется легализовать внесенные изменения или вернуть квартиру в исходное состояние в соответствие с планом помещения.

Если вы нашли ошибку в тексте, выделите её и нажмите Ctrl+Enter

Хотите узнать, как решить вашу проблему?

Обращайтесь в форму онлайн-вопроса или звоните по телефону горячей линии.

8 800-302-92-70 Мы работаем 24/7

Перепланировка в ипотечной квартире 2024

Почти 70 процентов квартир в Москве 2023 году были куплены с использованием ипотечного кредита.

И большинство данных квартир это новостройки без отделки в которых будет проводится ремонт и соответственно в большинстве случаев будет перепланировка.

В нашу компанию ежедневно поступают запросы на консультации как по согласованию только планируемой перепланировки, так и по узакониванию уже выполненных перепланировок ипотечных квартир.

В данной статье мы раскроем порядок, стоимость и основные нюансы перепланировок в ипотечных квартирах.

Можно ли делать перепланировку в ипотечной квартире?

В начале ответим на ключевой вопрос:

Можно ли делать перепланировку в ипотечной квартире?

ДА, МОЖНО.

В данное время процесс согласования квартир купленных с привлечением ипотечного кредита ничем не отличается от процесс согласования квартир которые были куплены полностью за наличные средства или по которым ипотечный кредит уже был выплачен.

С 2011 по 2020 год постановление 508-ПП регулирующее регламент перепланировок в г. Москве активно вносились поправки, изменения и дополнения.

И пункты касающиеся ипотечных квартир постепенно смягчались.

Сначала требовалось согласование с банком разработанной проектной документации, то есть даже не с эскизом планируемой перепланировки, а с уже полностью разработанным перепланировки необходимо было обращаться в отделение банка которое оформило ипотечный кредит.

Далее требование согласования с банком проектной документации было заменено на достаточно размытый пункт «получение согласия банка».

В каком виде данное согласие должно было быть в 508-ПП не пояснялось, в результате практика показала что жилищная инспекция стала принимать письмо-согласие от банка.

Данное согласие банка давалось уже не на основании заранее разработанной проектной документации, а на основании эскиза перепланировки. То есть фактически в банк предоставлялась картинка будущей перепланировки и банк выдавал согласие на ее реализацию.

И в последней правке ПП № 508 требование о предоставлении согласия банка на перепланировку в жилищную инспекцию исчезло. То есть теперь предоставлять от банка какие либо документы для согласования перепланировки не требуется.

То есть если ответ на вопрос «можно ли делать перепланировку в ипотечной квартире» утвердительный, это можно было и ранее, однако ранее необходимо было предоставлять дополнительный документ который назывался согласие банка.

Особенности перепланировки при ипотеке

Так как мы работаем на рынке согласований перепланировкой уже больше 10 лет, то мы застали все требования и изменения к перепланировкам в ипотечных квартирах.

Основными особенностями согласования до 2022 года было

- Получение согласия банка на перепланировку квартиры в ипотеке.

- Ограниченный срок (3-6 месяцев) который банк давал на сам ремонт и перепланировку.

В данное же время никаких различий и особенностей перепланировок квартир в ипотеке нет. Путь согласования точно такой же как и у квартир которые в собственности без обременений.

Единственным отличием может являться то, что по требованиям банка (которые не всегда присутствую в кредитном договоре напрямую) согласование перепланировки с банком все же может быть необходимо.

Допустим в кредитном договоре само требование не быть, но есть ссылки на страницы сайта банка, где оно в том или ином виде может присутствовать.

Нужно ли согласие банка на перепланировку ипотечной квартиры?

Ответ на вопрос состоит из двух частей:

- Если мы говорим о согласовании перепланировки в жилищной инспекции: то в данное время предоставлять согласие банка на перепланировку ипотечной квартиры не требуется.

- Если же мы говорим о самом банке: то при начале ремонтных работ банк как минимум необходимо уведомить о их начале, а в большинстве случаев получить его согласие.

Как согласовать перепланировку квартиры в ипотеке?

На текущий момент путь согласования перепланировки в ипотечной квартире ничем не отличается от пути согласования квартир которые были в собственности изначально, либо ипотечный кредит был уже полностью выплачен.

Процесс необходимо начать с анализа планируемой перепланировки и понимания того, что данную перепланировку потенциально возможно согласовать.

Лучшим решение будет обратиться с вашим вариантом перепланировки в коммерческую организацию для подтверждения возможности согласования.

Подобных организаций на рынке представлено множество, в том числе одна из них и наша организаций.

Будем признательны если обратитесь в нашу компанию, за анализом планируемой перепланировки в ипотечной квартире, мы работаем на рынке согласований перепланировок уже более 10 лет.

Дальнейшие шаги могут несколько варьироваться, но общий процесс согласования планируемой перепланировки следующий:

- Заказ документов БТИ (поэтажный план и экспликация, либо технический паспорт БТИ).

- Разработка проектной документации в составе технического заключения и проекта перепланировки.

- Получение дополнительных документов и согласований: справка Мосгаз, УК и т.д.

- Подача документов (заявления) на портале mos.ru на получение разрешения на перепланировку.

Далее идет этап выполнения ремонта: После того как ремонт выполнен, необходимо сдать перепланировку комиссии жилищной инспекции. - На портале mos.ru подается заявка на выход инспектора жилищной инспекции.

- Проводиться комиссионная проверка.

- Получается акт о завершенной перепланировке

- Получаются документы БТИ в черных линиях с новой планировкой квартиры.

Как узаконить перепланировку в ипотечной квартире?

Термин «узаконивание перепланировки» в практике согласования говорит о том что перепланировка квартиры уже выполнена.

То есть собственник провел ремонт и предварительно не обращался в жилищную инспекцию за получение разрешения.

Каким образом это получилось не столь важно, но на момент его решения узаконить перепланировку, в квартире есть незаконная перепланировка которую он принял решение легализовать.

Если мы не будем брать к рассмотрению редкие случаи а возьмем 99 процентов квартир, то ситуаций как правило две:

- Квартира была куплена на вторичном рынке и в ней уже есть перепланировка.

В данном пункте есть два «подварианта».

1. Перепланировка фактически в квартире присутствует, но в документации БТИ она еще не отражена.

2. Перепланировка уже отражена в документации БТИ «красными линиями« - Квартира была куплена на первичном рынке и после покупки собственник провел ремонт не узаконивая его.

Если мы рассмотрим первый случай, то покупатель выбирает на вторичном рынке квартиру.

В большой части квартир на вторичном рынке уже присутствует незаконная перепланировка.

То что она присутствует не означает что банк «не пропустит» квартиру. Банк коммерческая организация и его цель состоит как раз в том что бы выдать вам кредит, но минимизирую при этом свои риски.

В связи в этим банки могут не выдать кредит под конкретную квартиру если в ней выявлены совсем уже «запредельные нарушения».

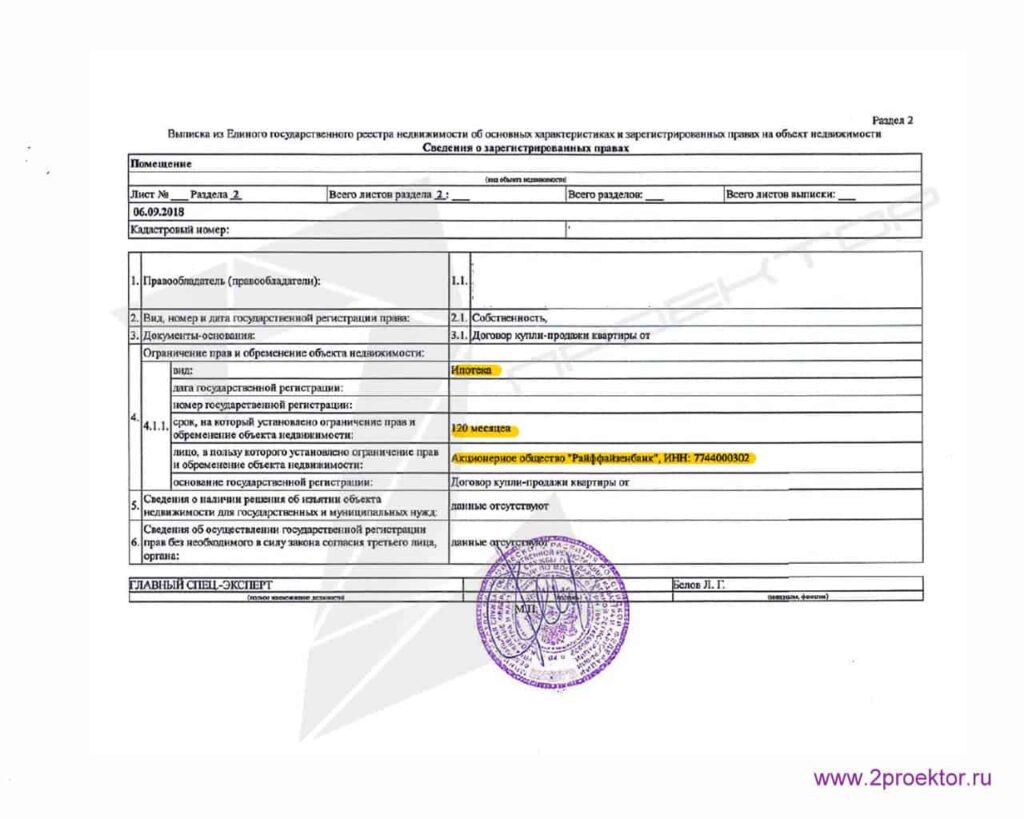

Оценку наличия либо отсутствия перепланировок осуществляет оценочная компания которая изготавливает отчет для залога в банк, в котором и будет отражена информация о том присутствует ли в квартире перепланировка или планировка квартиры соответствует плану БТИ.

Выявляют они это следующим образом: на квартиру для фотографирования выезжает представительно оценочной компании, а далее при изготовлении отчета сверяется планировка по документации БТИ и фотографиям. Далее выявленные отклонения отражаются в специальной графе оценочного отчета.

Сотрудники же банка ориентируясь на информацию из оценочного отчета принимают решение одобрить ипотечный кредит под конкретную квартиру или нет.

Если же в документах БТИ есть красные линии, ситуация еще более очевидная — в самих документах БТИ стоит штамп о незаконной перепланировке.

В случае если в квартире присутствует перепланировка, то банк одновременно с выдачей кредита обязывает собственника согласовать перепланировку в какой то ограниченный срок (Сроки могут быть различными, но обычно они варьируются от 3 до 12 месяцев).

Второй случай это если покупатель приобрел квартиру на первичном рынке (новостройка) и далее сделал ремонт.

В большинстве случаев при ремонте новостроек планировочное решение от застройщика изменяется. (исключением могут являться только новостройки с отделкой, что представляет собой малый процент от всех новостроек)

И действительно, планировка от застройщика мало кого устраивает и изменения бывают от косметических (по другому расставлена сантехника) до кардинальных (перенос кухонь, устройство проемов в несущих станах, демонтаж подоконных блоков и т.д.)

И по существующему законодательству и перенос унитаза и проем в несущей стене это перепланировка.

Да, это совершенно различные по сложности согласования мероприятия, но однако это перепланировка и если квартиру инвентаризировать она будет зафиксирована совершенно одинаковым штампом.

Результатом проведенного ремонта получиться что у собственника теперь планировка квартиры которая не соответствует документам БТИ с первоначальной планировкой, что означает незаконную перепланировку квартиры которая хотя и не зафиксирована в документах БТИ.

Что бы этого избежать, перед началом ремонта нужно провести процесс согласования и получить разрешение на перепланировку, кроме того о проведении ремонта необходимо уведомить банк выдавший ипотечный кредит.

Дело в том, что в договоре кредитования обязательно есть пункт о том что собственник обязуется предоставить доступ сотрудникам банка для проверки квартиры и если сотрудник банка посетит квартиру то он перепланировку однозначно выявит.

Как получить согласие банка на перепланировку?

Несмотря на то что в данное время (на конец 2023 года) в жилищную инспекцию для согласования перепланировки предоставлять согласие не требуется, с банком согласовать перепланировку все же необходимо.

В каждом кредитном договоре, а если не в договоре то на сайте организации «под звездочкой» когда вы подавали заявку на кредит вы обязательно найдете пункт о том что все перепланировки которые проводятся в квартире должны быть согласованы.

Поэтому, даже если для согласования в Мосжилинспекцию вам не нужно предоставлять согласие от банка, что бы не нарушить условия ипотечного договора вам его нужно уведомить о том, что вы планируйте ремонт который повлечет за собой изменение планировки квартиры.

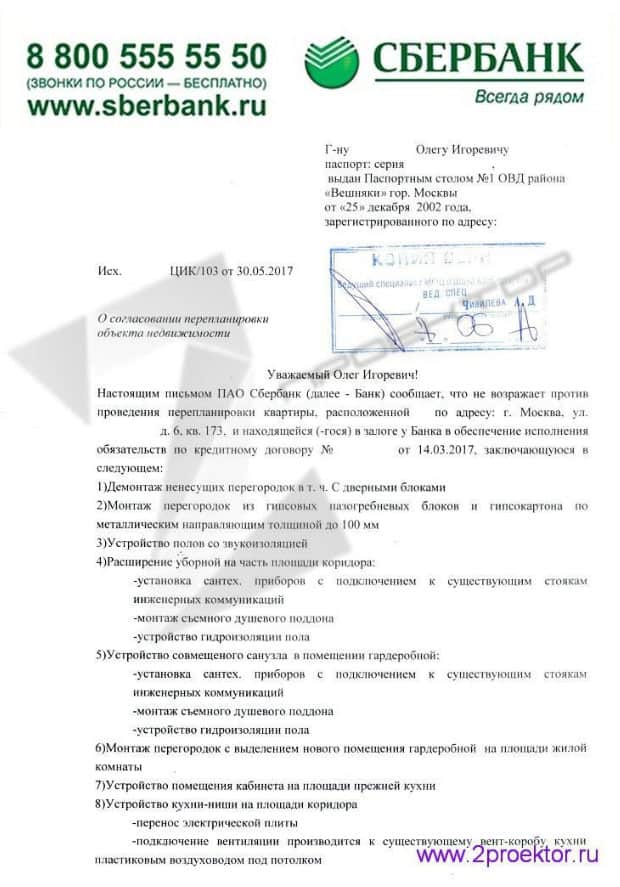

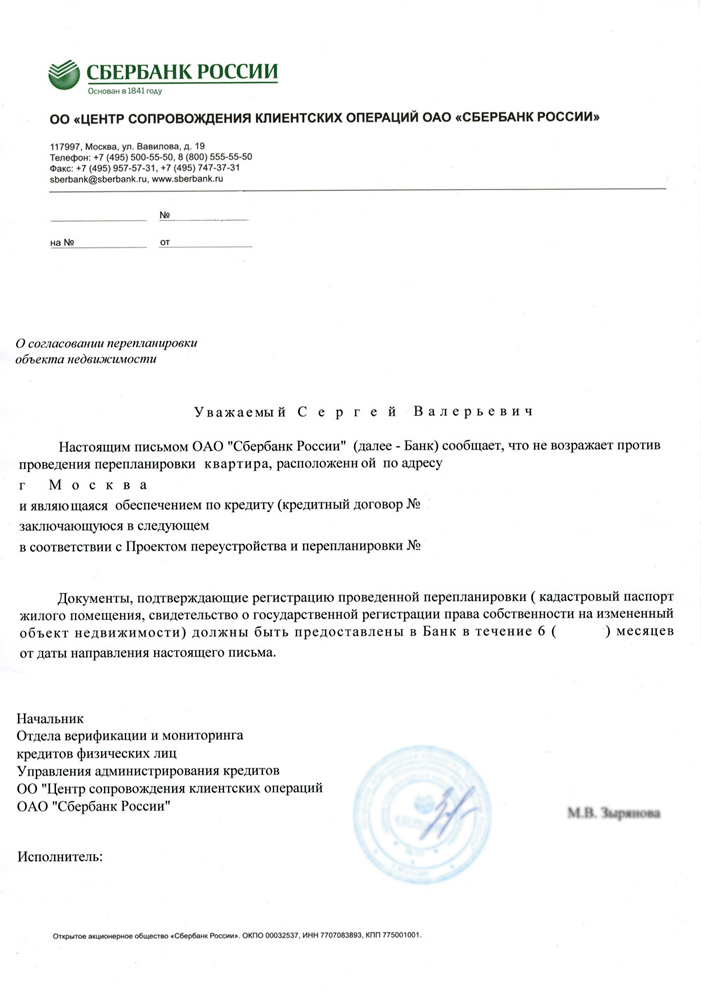

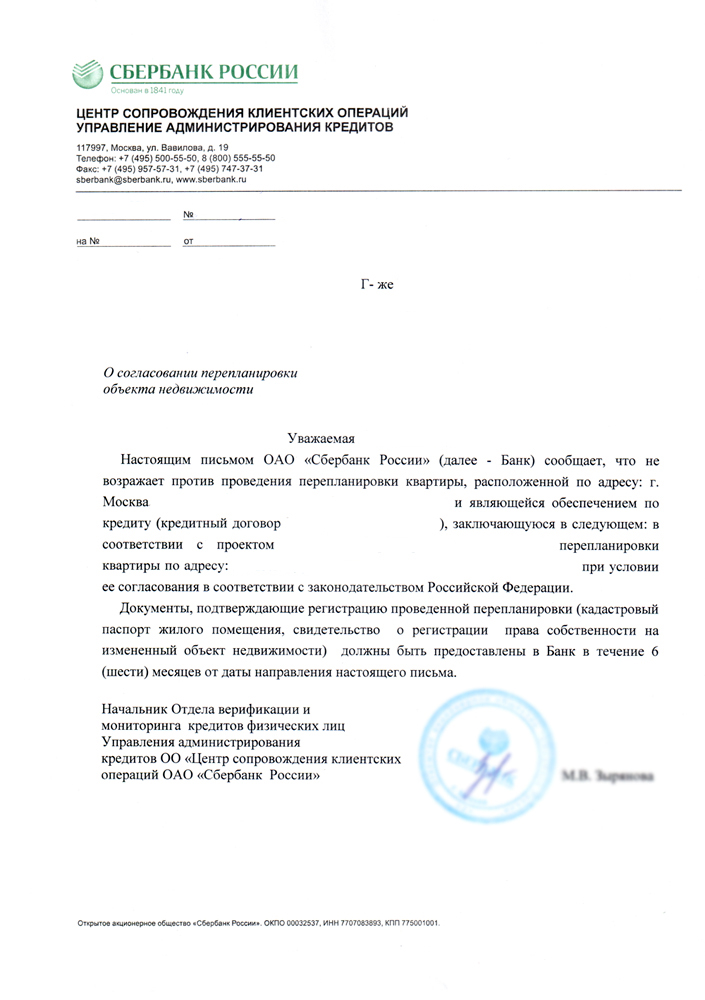

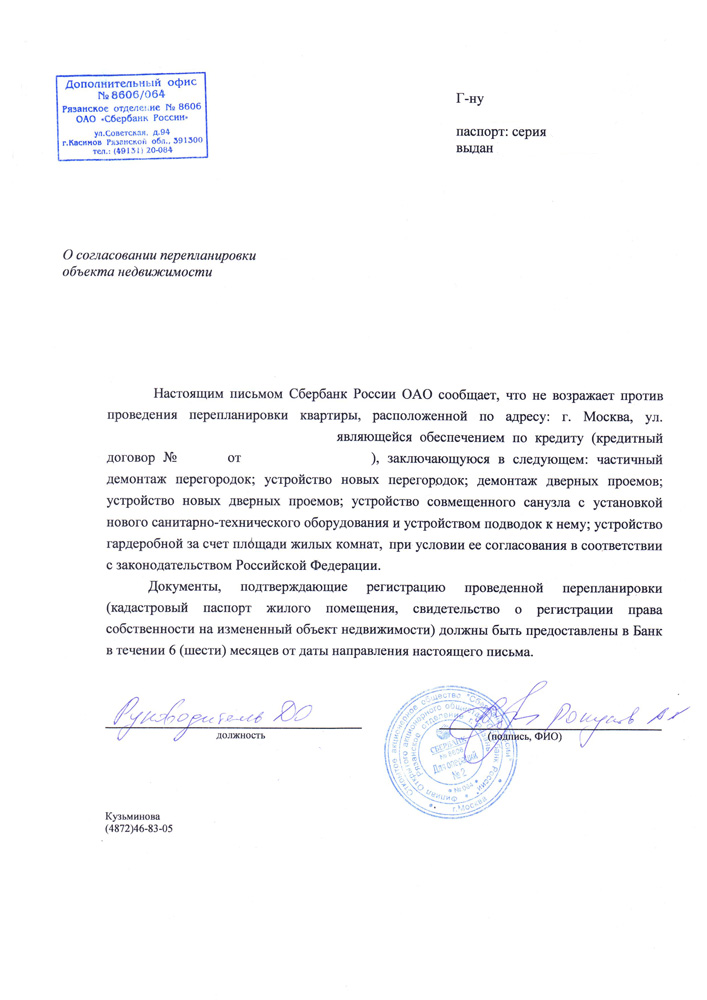

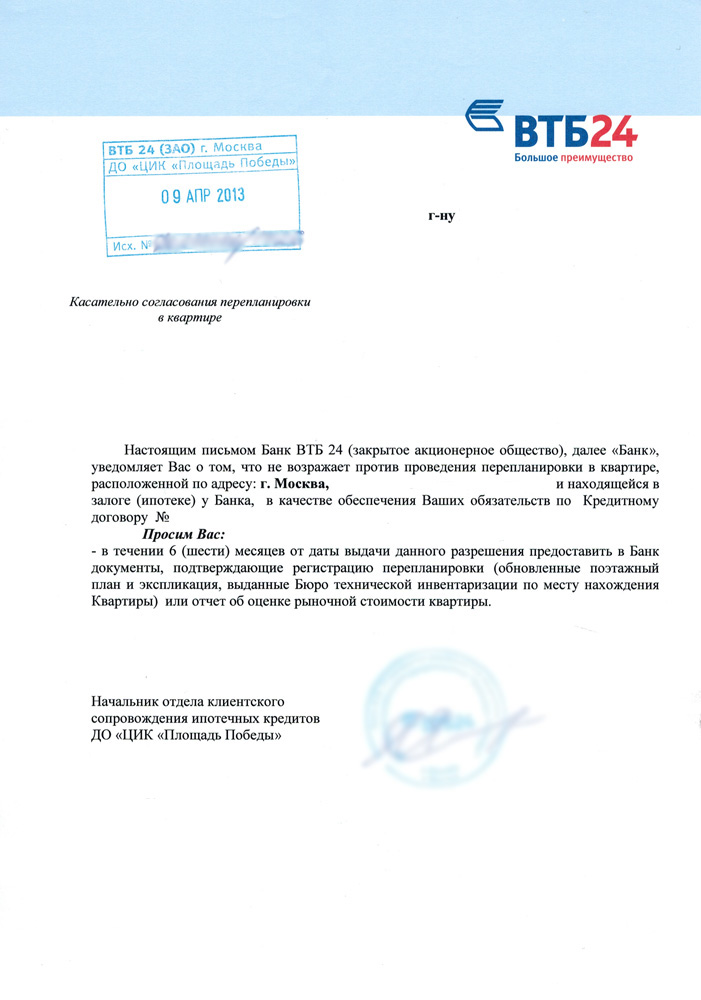

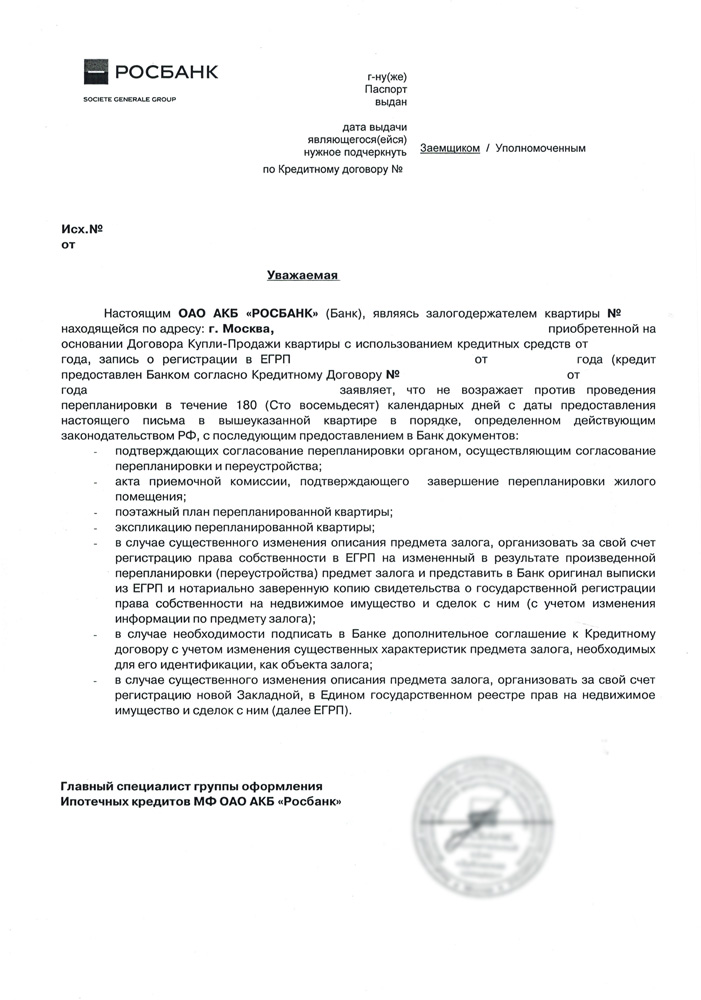

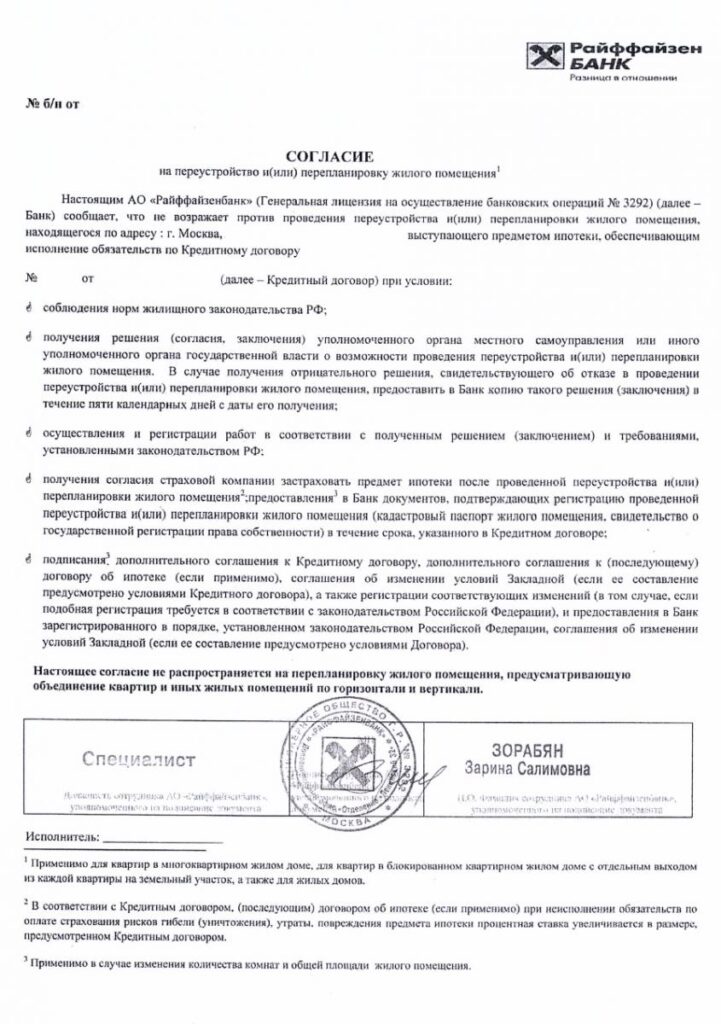

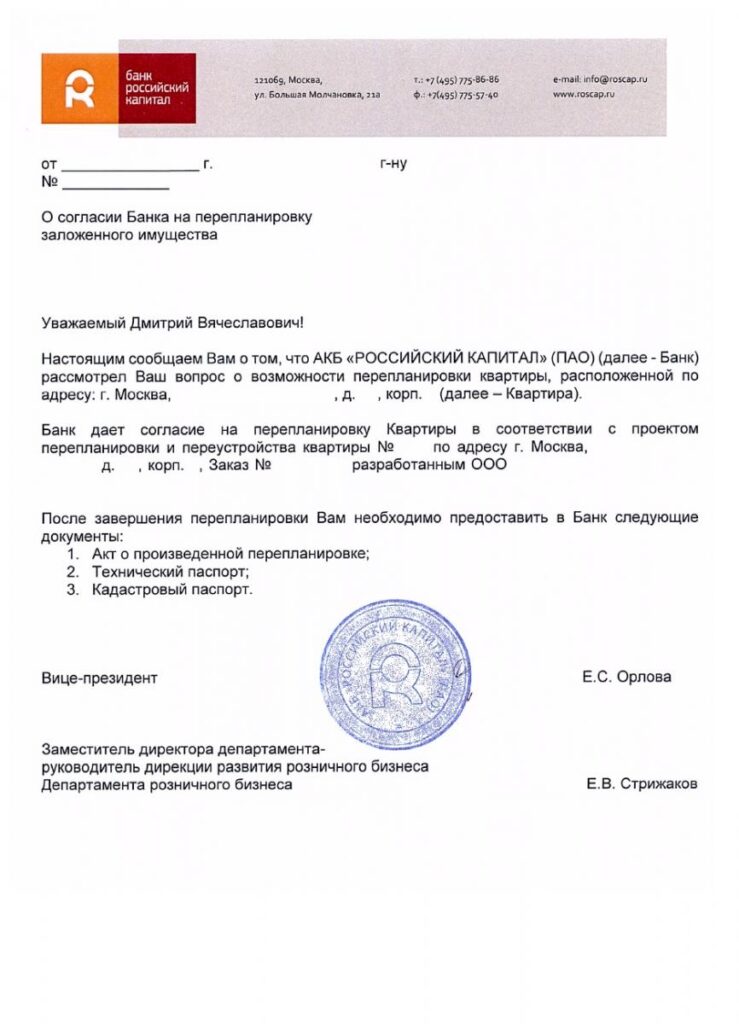

Примеры различных согласий банков на перепланировку

Перепланировка в ипотечной квартире Сбербанка

Несомненным лидером в части ипотечного кредитования является ПАО Сбербанк. По нашей статистике до трети квартир которые приходят к нам в согласование являются объектами залога Сбербанка.

Как мы уже описывали выше, раньше Мосжилинспекция в комплекте документов которые подаются для согласования перепланировки согласие ПАО Сбербанк на ее проведение.

Данное согласие получить было не сложно: необходимо было обратиться в то отделение банка в котором проводилась сделка и в течении недели они выдавали письмо общий смысл сводился к тому что они не возражают против проведения перепланировки.

Сбербанк всегда лояльно относился к собственникам которые хотели согласовать перепланировку, с получением согласий никаких сложностей не возникало вероятно по двум причинам:

- Первая это то, что это самый крупный банк и заниматься анализом перепланировок собственников которые хотели провести ремонт им было не выгодно, так как практика согласования в различных регионах разница и что бы понять хотя бы поверхностно что собственник хочет сделать им бы приходилось создавать целые отделы в каждом регионе которые бы анализировали перепланировки, что финансово не выгодно

- А вторая, это то, что собственник проведением ремонта и перепланировки (тем более которую он хочет согласовать) он повышает стоимость залога вкладывая в нее деньги (квартиры которая с залоге, до полной выплаты кредита все еще фактически в собственности банка), что естественно банку выгодно.

Поэтому дабы не усложнять и забюрокрачивать процесс Сбербанк всегда давал разрешение на перепланировку подстраховывая себя фразой «При условии ее согласования в соответствии с законодательством Российской Федерации».

Как мы видим данная фраза «кроет все»:

— то есть в Москве например действует нормативный документ регламентирующий перепланировки — постановление правительства Москвы № 508-ПП

— в Московской области — распоряжение министерства ЖКХ МО № 278-РВ

— и т.д.

Поэтому Сбербанк в своих письмах-согласиях давал такую фразу и в целом верное решения, ведь данные постановления относятся к законодательству Российской Федерации, да относятся.

Однако не стоит путать перепланировки на которые дает свое разрешение ПАО Сбербанк (все которые не противоречат законодательству Российской Федерации) и те перепланировки под которые Сбербанк даст ипотечный кредит.

При выдаче кредита Сбербанк внимательно смотрит на тот объект залога (покупаемую квартиру), которую выбрал будущий собственник.

Перепланировку он может проанализировать либо самостоятельно, либо из оценочного отчета который собственник заказывает в оценочной компании.

В данном отчете оценщики обязаны отразить все существующие перепланировки квартиры.

Сбербанк лояльно относится к следующим типам перепланировок

- Установка не несущих перегородок.

- Демонтаж не несущих перегородок.

- Установка/снятие дверей.

- Расширение ванной или санузла за счет коридора.

- Перестановка мойки, плиты, ванной, туалета в пределах своих помещений.

Если в покупаемой вами квартире подобные перепланировки, то не стоит беспокоится, скорее всего сбербанк выдаст вам ипотечный кредит под данную квартиру.

Если же в квартире перепланировки подобные описанным ниже, то:

- К комнатам и кухням присоединены балконы или лоджии.

- Затронуты несущие конструкции (обычно это проемы в несущих стенах).

- Подрублены технические и вентиляционные короба.

- Вынесены радиаторы отопления на балконы или лоджии.

То скорее всего Сбербанк не выдаст вам ипотечный кредит под данную квартиру.

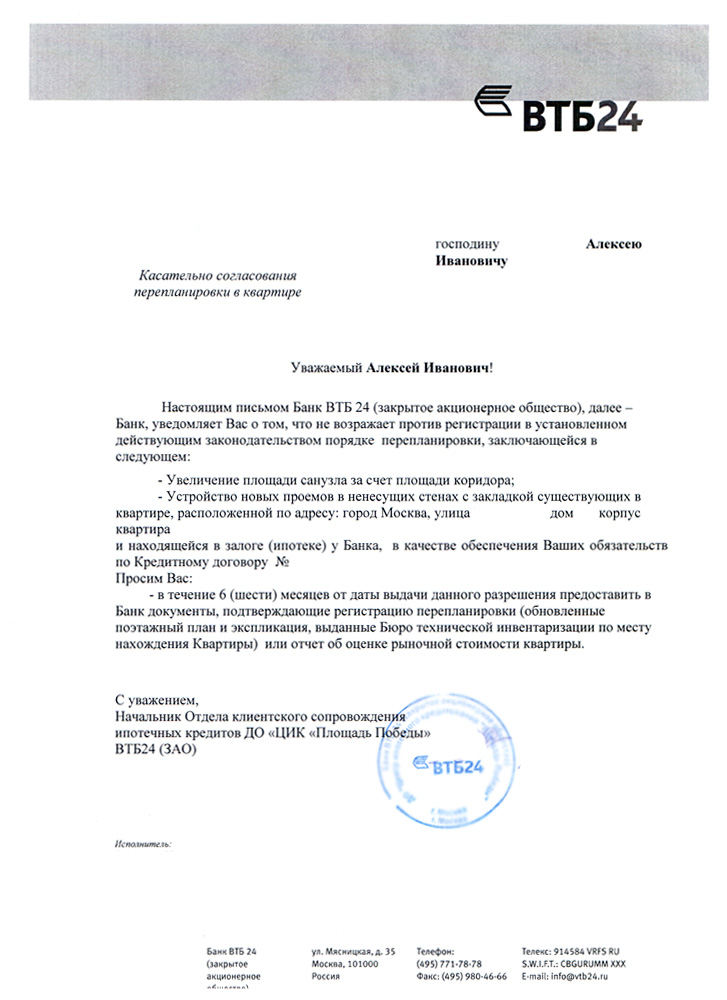

Перепланировка ипотечной квартиры ВТБ

Банк ВТБ достаточно пристально относится к перепланировкам как при процессе выбора квартиры, так и после того как квартира уже куплена.

В процессе выбора квартиры банк ВТБ однозначно не разрешит приобретать (возьмет в залог) квартиры в которых затронуты короба вентиляции, затронуты несущие стены и присоединены балконы или лоджии, также сложности могут быть если кардинально изменена планировка квартиры сильно отличаясь от планов БТИ хотя указанных ранее мероприятий нет.

В случае если же вы приобрели квартиру в новостройке с использованием ипотечного кредита от банка ВТБ, то при проведении ремонта с перепланировкой однозначно необходимо уведомить банк о планируемых работах, так как именно ВТБ может либо повысить процентную ставку узнав о работах проводимых без согласования либо выписать штраф.

Перепланировка: Газпромбанк, Тинькофф, Росбанк, Альфа-Банк, Открытие, МИБ, Россельхозбанк, Райффайзен Банк, МКБ, Совкомбанк

Хотя два самых крупных банка (Сбербанк и ВТБ) занимают на рынке ипотечного кредитования вероятно более 70 процентов, иные банки такие как Газпромбанк, Тинькофф (в данное время не выдает ипотечные кредиты), Росбанк, Россельхозбанк, Альфа-Банк, Открытие, Совкомбанк, МИБ, Райффайзен Банк, МКБ также активно выдают ипотечные кредиты.

Требования в части перепланировки в данных банках самые разнообразные поэтому подробно каждый банк описать в данной статье нет возможности: где то совсем не требуется согласовывать перепланировку с банком, где то необходимо написать письмо на электронную почту и получить ответ, а где то все также получить согласие банка в письменном виде.

Лучшим решением собственнику у которого квартира находится в залоге в данных банках обратиться в то отделения банка в котором он оформлял ипотеку и проконсультироваться в каком виде необходимо он должен получить согласие на перепланировку.

Перепланировка через Домклик

Домклик это отдельное приложение Сбербанка позволяющее удобно и быстро провести сделку с квартирой.

Соответственно все сделки проходящие через Домклик подразумевают собой получение ипотечного кредита.

Сам Домклик не осуществляет каких либо действий по согласованию перепланировок, он только лишь является сервисом проведения сделки.

Однако в процессе оформления сделки прикрепленный за сделкой менеджер по нашему опыту может компетентно ответить на все вопросы связанные с перепланировкой как до сделки так и после.

А вот на данной странице Домклика (ссылка), вы можете прочитать как получить согласие Сбербанка на перепланировку.

Перепланировка с помощью ДОМ.РФ

До 2021 год банк Дом.рф был крайне проблемный с точки зрения перепланировок.

Причем сложностей было две:

- Лояльная политика Дом.рф в части процентых ставок и сумм одобрения заемщику с лихвой перекрывалась тем что далеко не каждая квартира на вторичном рынке бралась в залог из за проведенных перепланировок.

- При выдаче кредита на новостройки на первом этапе соответственно сложностей не было, так как в объекте будущего залога еще не было перепланировок. Однако на втором этапе, когда собственник планировал ремонт, банк Дом.рф рассматривая заявки мог отказать собственнику в проведению перепланировки, так как трактовал некоторые мероприятия по перепланировкам как ухудшающими стоимость залога. При этом комментировал, что никто не запрещает собственнику досрочно погасить кредит и уже после этого делать любые перепланировки которые ему будут необходимо

Но с 2021 года ДОМ РФ изменил требования к перепланировке предмета ипотеки.

Стали допускаться виды перепланировок которые раньше были запрещены, такие как:

- Снос несущих конструкций в зависимости от типа дома (запрещено только для панельных домов, за исключением случаев наличия укреплений). Иными словами проемы в несущих стенах в панельных домах делать стало возможно.

- Перенос стены, разделяющей кухню и комнату. (Теперь можно расширить кухню за счет смежной жилой комнаты)

- Размещение кухни в малогабаритной квартире при отсутствии в техпаспорте обозначения кухни в случае, если согласно выписке из ЕГРН объект – квартира. (Редко, но бывает что в квартире отсутствует помещение кухни, особенно это актуально для бывших общежитий и теперь при технической возможности в своей комнате/квартире можно согласовать наличие кухни).

Поэтому резюмируя данный блок, банк ДОМ.РФ в данное время выдвигает к перепланировки стандартные требования, такие же в целом как и другие банки.

Спасибо за прочтение статьи, надеемся, информация была для вас полезной.

Если у вас квартира в ипотеке, наша организация может подготовить проектную документацию в составе технического заключения и проекта перепланировки, провести авторский надзор, подписать акты скрытых работ.

Поможем вам согласовать перепланировку самостоятельно или возьмем на себя весь комплекс работ под ключ.

Ждем Ваших звонков по телефону

+7 (495) 722-03-79

Также вы можете написать нам нажав на данную ссылку в Whatsapp

Мы будем рады ответить на Ваши вопросы