Полная стоимость кредита: рассчитать чтобы не прогадать

Задолженность калининградцев перед банками постоянно растёт. По данным Банка России жители региона набрали кредитов более чем на 120 миллиардов рублей. Около четверти российских заёмщиков отдают банкам на обслуживание кредитов 80% доходов, следует из обзора рейтингового агентства Fitch.

Не смотря на снижение суммы просроченных платежей по кредитам, общая сумма просроченных платежей по кредитам в нашем регионе составляет практически 5 450 млн рублей. Иными словами, на каждого жителя региона приходится более 50 тысяч просроченного долга.

В интервью РИА Новости президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев, сообщил, что каждый четвёртый россиянин, имеющий действующий кредит в российских банках, испытывает трудности с его погашением и выходит на просрочку. Более половины российских заёмщиков допускает просрочку по кредитам из-за финансовых трудностей, среди которых чаще всего называют падение уровня доходов, слишком высокую долговую нагрузку, недостаток свободных средств из-за роста цен. И не редко должники ссылаются на несогласие с суммой долга и непонимание условий кредитного договора.

Понять масштаб долга помогает такой показатель, как полная стоимость кредита (ПСК). Как же рассчитать сумму долга, чтобы не испортить свою кредитную историю https://www.fingram39.ru/publications/vse-o-kreditakh/8442-.html?sphrase_id=263358 и не оказаться в числе неблагонадёжных клиентов.

А как рассчитать ПСК?

Полная стоимость кредита — это показатель, который учитывает все затраты заемщика на обслуживание потребительского кредита, а не только сумму с начисленными процентами. При расчёте полной стоимости кредита в расчёт берутся и страховые премии (если наличие страховки влияет на условия кредита), и платежи третьим лицам (например плата за услуги оценщика), и все иные платежи в пользу кредитора.

Получается даже если банк декларирует привлекательный процент по кредиту, комиссии могут съедать бюджет заемщика. Поэтому по словам, заведующего лабораторией финансовой грамотности экономического факультета МГУ имени М. В. Ломоносова, эксперта проекта Министерства финансов России по повышению финансовой грамотности Ростислава Кокорева, при выборе банка заемщику следует учитывать все расходы, связанные с обслуживанием кредита. Этот показатель часто представляется более важным для заемщика, чем формальная процентная ставка.

В соответствии со статьей 6 закона «О потребительском кредите», ПСК рассчитывается в двух разных форматах: в денежном выражении и в процентах годовых. Подсчитать полную стоимость кредита в денежном выражении несложно, требуется просто сложить все платежи заемщика вне зависимости от того, в какой момент они производятся.

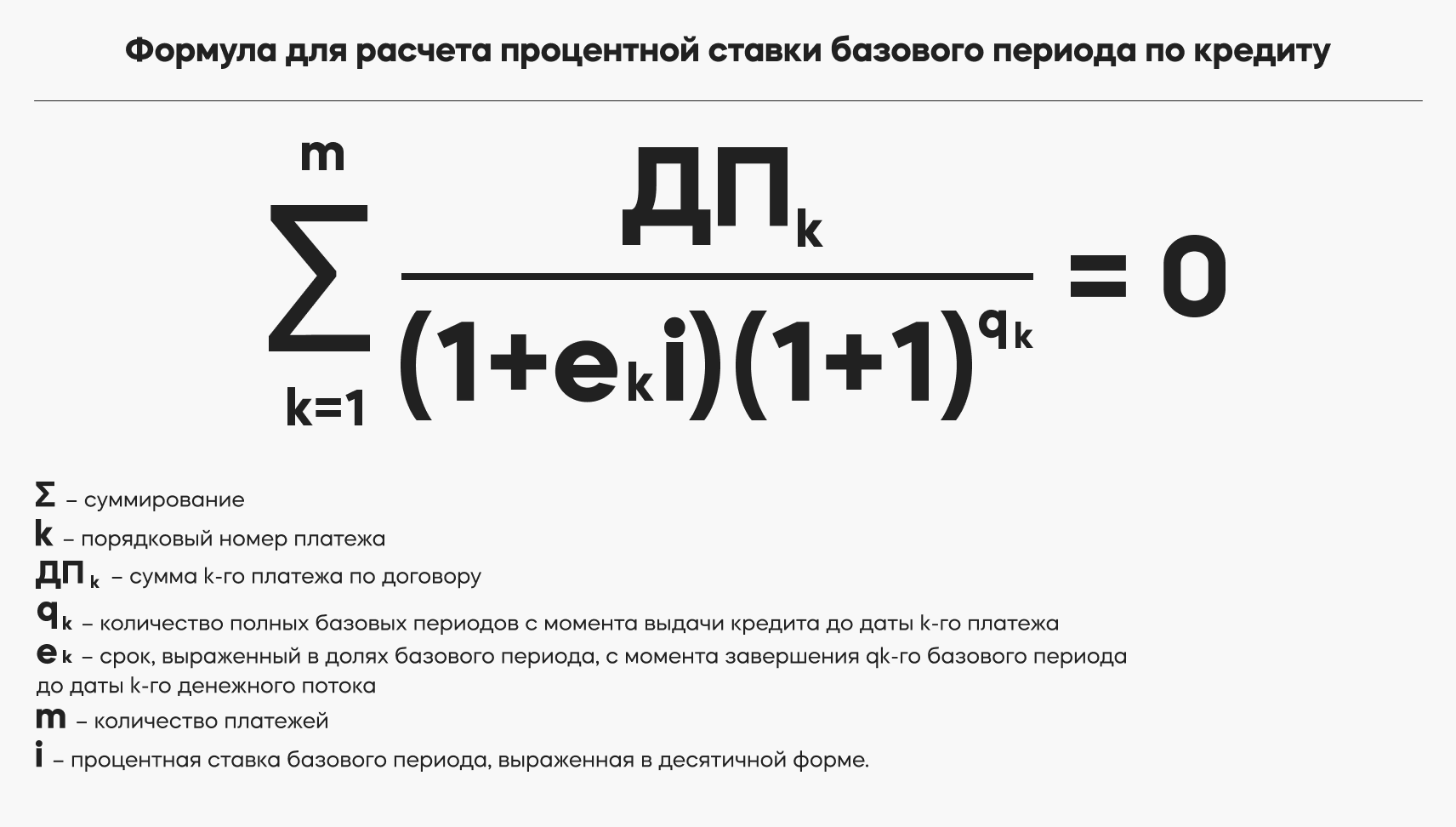

Расчёт полной стоимости кредита в процентах годовых сложнее. В этом случае учитывается изменение стоимости денег во времени. Для этого используется понятие «ставка базового периода». Чтобы её найти, надо решить уравнение, в котором происходит «взвешивание» разных платежей по степени их удаленности от момента получения кредита.

Заёмщику может не думать о том, какие платежи включать в эту формулу: любая кредитная организация рассчитает эту величину в процессе рассмотрения заявки. Самостоятельно рассчитать эту цифру можно через калькулятор ПСК, который легко найти в интернете.

Условный пример

Рассчитаем ПСК в денежном выражении для потребительского кредита на сумму 1 миллион рублей под 12% годовых погашается в течение двух лет равными долями. Следовательно, ежемесячный платёж составит 47 073,47 рубля, а общая сумма процентов к уплате — 129 763,33 рубля.

Если при этом комиссия банка составим 100 рублей в год и страхование жизни заёмщика, благодаря которому ставка по кредиту снизится, обойдется в 5000 рублей в год, то ПСК в денежном выражении составит 1 000 000 + 129 763,33 + 2*100 + 2*5000 = 1 239 763,33 рубля. И если из полученной суммы вычесть сумму первоначального кредита, сразу понятна переплата.

Применив, калькулятор для условий нашего кредита, ПСК в процентном выражении составит 12,95% годовых (исходя из упрощенного предположения, что комиссия и страховка уплачиваются единовременно при получении кредита).

Материал подготовлен в рамках программы Министерства финансов Калининградской области «Эффективные финансы». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

Реклама, АНО ДПО ИСО «Институт современного образования»

Подписывайтесь на Калининград.Ru в соцсетях и мессенджерах! Узнавайте больше о жизни области, читайте только самые важные новости в Viber , получайте ежедневный дайджест главного за сутки в основном канале в Telegram и наслаждайтесь уютной атмосферой и фактами из истории региона — во втором телеграм-канале

Нашли ошибку в тексте? Выделите мышью текст с ошибкой и нажмите [ctrl]+[enter]

Комментарии

Обсуждайте новости Калининграда и области в наших социальных сетях

- Эксперт рассказал, как выбрать банковскую карту

Эксперт рассказал, как выбрать банковскую карту

Эксперт рассказал, как выбрать банковскую карту - Пятый выпуск облигаций для населения Калининградской области

Пятый выпуск облигаций для населения Калининградской области

Пятый выпуск облигаций для населения Калининградской области - Инфляция: как сохранить сбережения

Инфляция: как сохранить сбережения

Инфляция: как сохранить сбережения - Мошенники на маркетплейсах: как безопасно купить товар

Мошенники на маркетплейсах: как безопасно купить товар

Мошенники на маркетплейсах: как безопасно купить товар - Мошенники подделывают аккаунты для общения с сотрудниками организаций

Мошенники подделывают аккаунты для общения с сотрудниками организаций

Мошенники подделывают аккаунты для общения с сотрудниками организаций - Незаметные платежи по кредиту: что скрывают банки от невнимательных клиентов

Незаметные платежи по кредиту: что скрывают банки от невнимательных клиентов

Незаметные платежи по кредиту: что скрывают банки от невнимательных клиентов

Полная стоимость кредита: что это, как рассчитать

Процентная ставка не всегда позволяет оценить, насколько выгодно кредитное предложение. В договоре может быть множество условий, которые влекут дополнительные затраты. Полная стоимость кредита поможет понять, насколько программа рентабельная.

- Полная стоимость кредита — что это

- Отличия ПСК от суммы займа

- Что входит в ПСК

- Что не входит в ПСК

- Как узнать полную стоимость кредита

Полная стоимость кредита — что это

Полная стоимость кредита (ПСК) — сумма, которую заемщик должен вернуть банку за весь срок пользования займом. В нее входит тело долга, начисленные проценты и другие платежи, предусмотренные договором.

Для чего нужно знать ПСК? Показатель помогает заемщику оценить кредитную нагрузку и сравнить предложения банков между собой.

Евгения Боднар

Юрист и эксперт по банкротству, компания «Финансово-правовой альянс»

«ПСК позволяет понять, сколько всего заемщик заплатит за пользование кредитными средствами. По этому параметру можно ориентироваться на рынке кредитных услуг и выбрать наиболее приемлемую. Также этот инструмент может высветить случаи, когда условия поначалу выглядели выгодными, но на деле таковыми не оказались. На него можно ориентироваться при расчете, насколько выгодно будет погасить кредит досрочно, отказаться от страховки, какой тип и периодичность платежей выбрать и т. д. Речь о том, чтобы “сконструировать” приемлемые условия для своего кошелька».

Знание ПСК делает процесс кредитования более прозрачным. А значит, повышает доверие клиентов к банкам. Также эту величину отслеживает Центробанк. Он собирает данные по разным кредитным программам и вычисляет среднерыночный показатель. Не хватает средств на мечту? Обратитесь в Совкомбанк. Предлагаем несколько программ кредитования, среди которых каждый найдет подходящую для себя.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение.

Отличия ПСК от суммы займа

Люди, которые никогда не оформляли кредиты, могут запутаться в понятиях. Объясним на примере.

Алексей решил сделать ремонт в двухкомнатной квартире. Он оценил свои финансовые возможности и понял, что без кредита не обойтись. По расчетам, Алексею необходимо около 500 тысяч рублей — именно за этой суммой он обратился в банк. Ему одобрили заем по ставке 11% на три года. По условиям договора, чтобы воспользоваться предложением, нужно оформить страховку. Ее стоимость — 15 000 рублей в год. Эту сумму также придется включить в ПСК. В итоге она составит: 500 000 рублей (тело долга) + 89 296 рублей (проценты за весь срок) + 45 000 рублей (страховка за три года) = 634 296 рублей Она выше суммы займа примерно на 25%. Именно столько Алексей заплатит банку.

Что входит в ПСК

- сумму займа;

- начисленные за весь срок проценты;

- комиссию за выпуск и обслуживание банковской карты;

- платежи в пользу третьих лиц, если они предусмотрены договором;

- страховую премию по договору страхования, если его заключение влияет на условия по кредиту;

- другие платежи, записанные в договоре.

Когда мы держим монеты в руках, то чувствуем запах не самого металла, а соединений, которые образуются от соприкосновения металла с нашей кожей.

Другой факт

Что не входит в ПСК

В том же законе указано, что не включают в расчеты:

- пени, штрафы, неустойку за нарушение условий договора;

- дополнительные услуги, например СМС-оповещения;

- платежи, вызванные действиями клиента;

- стоимость страхового полиса, если от него не зависят условия кредитования.

Последние два пункта рассмотрим подробнее. Под действиями клиента подразумевают те, которые провоцируют изменения условий.

Например, заемщик лишился работы и оформил кредитные каникулы на шесть месяцев. В этот период он может не вносить платежи, но банк все равно начисляет проценты. Поэтому полная стоимость кредита станет больше из-за увеличения срока.

При оформлении страховки важно проверить, влияет ли она на условия по кредиту. Если нет, ее стоимость не включают в ПСК.

В Совкомбанке можно оформить кредит на любые нужды не выходя из дома. Достаточно оставить заявку, дождаться одобрения и получить деньги на карту.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика.

Как узнать полную стоимость кредита

Самый простой способ, если кредит уже оформлен, — открыть договор и изучить первую страницу. По закону кредитная организация обязана печатать ПСК именно там. Сумму указывают в числовом и буквенном виде черными чернилами.

Имейте в виду, что кредитная организация может включить в договор дополнительные платные услуги, которые не учитывают в ПСК. Тогда фактическая сумма выплат окажется больше. Поэтому важно внимательно читать условия и не стесняться задавать вопросы.

Если вы еще на этапе выбора кредитной программы, считать полную стоимость займа придется самостоятельно. Для этого нужно обратиться в банк и запросить подробные условия с указанием всех обязательных платежей и процентной ставки.

Сумму начисленных за весь срок процентов можно рассчитать с помощью кредитного калькулятора на сайтах — агрегаторах банковских услуг. К ней прибавьте тело долга и другие обязательные платежи.

Подведем итог. ПСК — показатель, который позволяет оценить условия по конкретному кредитному продукту. Его расчет регламентирован Федеральным законом «О потребительском кредите». Перед оформлением займа стоит внимательно изучить, какие платежи включают в ПСК, а какие нет, чтобы не переплатить за ненужные услуги.

Статьи про кредиты у вас в почте

Подпишитесь на регулярную email-рассылку и получайте подборки статей про кредиты и все, что с ними связано.

Как узнать, сколько на самом деле стоит ваш кредит

О том, насколько кредит выгоден, часто судят только по процентной ставке. Но еще один важный критерий — это полная стоимость кредита. Разбираемся, что это и почему на нее стоит ориентироваться.

Что такое полная стоимость кредита

Полная стоимость кредита — это сумма, которую вы должны вернуть банку при условии, что будете следовать условиям договора. Она включает основной долг, проценты по кредиту и платежи, предусмотренные в кредитном договоре, а также другие, от которых фактически зависят условия займа. Например, страховка жизни и здоровья.

Для чего нужна полная стоимость кредита

Все просто: именно она покажет, во сколько вам обойдется пользование деньгами банка. Не каждый может самостоятельно оценить все особенности начисления процентов, страховые премии и другие расходы, которые могут быть связаны с кредитом. Полная стоимость кредита делает кредитный договор более прозрачным и позволяет вам получить исчерпывающую информацию об услуге, которую вы получаете. Грубо говоря, она позволяет отследить, сколько и за что вы платите банку или микрофинансовой организации.

Чем полная стоимость кредита отличается от суммы

Сумма кредита — это то, сколько банк дает вам на руки, а полная стоимость — это то, сколько вы должны будете вернуть. «Допустим, вы берете в кредит 300 тысяч рублей на ремонт плюс еще, предположим, 100 тысяч рублей — это страховка. Полная стоимость состоит из 400 тысяч (сам кредит и страховка) плюс проценты, начисленные на нее за весь срок кредитования. Они будут зависеть от ставки», — говорит старший юрист юридической коллегии «Юриус» Александр Захаров.

Что входит в полную стоимость кредита

- по погашению основной суммы долга;

- по уплате процентов по договору потребительского кредита (займа);

- иные платежи в пользу кредитора, если они прописаны в договоре;

- плата за выпуск и обслуживание карты;

- платежи в пользу третьих лиц, если они прописаны в договоре;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем не является заемщик или его близкий родственник. С 21 января 2024 года эти условия изменятся: в расчет ПСК будут включать страховку жизни и здоровья, даже если выгодоприобретателем является сам заемщик, или страховку имущества, выступающего залогом по кредиту.

- сумма страховой премии по договору добровольного страхования, если заключение такого договора влияет на условия кредитования.

Что не входит в полную стоимость кредита

Список того, что не входит в полную стоимость кредита, также определен законом. В ПСК не будут учтены платежи, которые возникли из-за неисполнения условий договора, то есть штрафы и неустойки из-за просроченных платежей.

До 21 января 2024 года не включаются в полную стоимость кредита платежи страховой компании, если речь идет о страховании предмета залога по договору залога — например, страхование купленной с использованием ипотеки квартиры, которая пока находится в залоге у банка. Также страховка не включается в полную стоимость кредита, если от нее не зависят условия договора. То есть если банк ставит условие, например, «со страховкой процентная ставка будет 9%, а без страховки — 19%», то страховка должна быть включена в ПСК, а если банк готов дать кредит под один и тот же процент что со страховкой, что без нее — в ПСК ее не включают.

Отдельно нужно сказать о кредитных картах. В законе говорится, что в полную стоимость кредита не включаются платежи, которые предусмотрены договором, но величина и сроки уплаты которых зависят от решений и поведения заемщика. То есть, допустим, ставка по кредитной карте составляет 25%, но в случае снятия налички она будет 40%. Кредитор эти 40% в полной стоимости кредита прописывать не обязан — он же не знает заранее, что вы решите снять наличку. Но в договоре, конечно, эти 40% должны быть прописаны, так что читайте внимательно. С 21 января 2024 года по кредитным картам заемщик увидит две ПСК: с учетом минимальной и максимальной ставки. Как правило, они применяются в зависимости от того, использует владелец карту для покупок или для снятия наличных.

Должны ли банки указывать полную стоимость кредита в договоре

Да, должны. Причем в законе даже прописано, где именно и как должна быть указана эта информация в договоре. Полная стоимость кредита должна быть указана на первой странице договора кредитования в правом верхнем углу и обведена в квадратные рамки. При этом информация должна быть написана буквально черным по белому: в законе говорится, что данные должны быть указаны цифрами и прописными буквами черного цвета на белом фоне. И не мелким шрифтом, а хорошо читаемым — если на странице есть шрифты разного размера, то ПСК должна быть написана максимальным из них.

Во время чтения договора проверяйте, не включены ли какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, СМС-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Если эти пункты необязательны, то от них можно отказаться и уменьшить себе платежи.

25.02.2023 10:00

Как рассчитать полную стоимость кредита

В законе прописано не только то, из чего состоит полная стоимость кредита, но и приводится формула, по которой она считается. Так что если есть основания не доверять банку или просто из любопытства хотите перепроверить, это можно сделать.

Банки применяют формулу, которая указана в законе. Точнее, две формулы, которые друг без друга не работают.

Основная формула простая:

Полная стоимость кредита = i х ЧБП х 100

где i — процентная ставка расчетного периода, выраженная в форме десятичной дроби;

ЧБП — число базовых периодов в календарном году.

Но чтобы приступать к расчетам, нужно сначала найти показатель i, это уже вторая формула. Нужно найти наименьшее положительное решение уравнения:

- где знаком Σ обозначается суммирование;

- k — порядковый номер платежа;

- ДПk — сумма k-го платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат денег и уплата процентов — со знаком «плюс»);

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа (если базовый период равен одному месяцу и платежи вносятся заемщиком помесячно, то этот показатель будет равен порядковому номеру базового периода);

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество платежей;

- i — процентная ставка базового периода, выраженная в десятичной форме.

Но необязательно считать все самостоятельно — есть специальные программы.

«Например, кредитные калькуляторы онлайн, чтобы проверить, не обманывает ли вас банк в плане полной стоимости кредита. То есть вы вбиваете сумму кредита, процентную ставку по кредиту, срок кредита — рассчитывается полная стоимость кредита и ежемесячный платеж», — говорит юрист.

Александр Захаров говорит, что на полную стоимость кредита также может указывать табличка с графиком платежей — обычно в самом конце таблички банки пишут, сколько вы заплатите за полный срок, если будете вносить платежи согласно этому графику.

01.11.2022 15:25

Что делать, если в документах не указана полная стоимость кредита

Это как минимум повод для того, чтобы эти документы не подписывать. Если же договор уже заключен и тут вы обнаружили, что банк вас обманул — можно обратиться в суд. Ранее судьи уже рассматривали это как административное правонарушение.

Памятка: как узнать полную стоимость кредита

- Внимательно читайте документы: в договоре должна быть указана ПСК.

- Ищите ПСК на первой странице договора в правом верхнем углу, в рамочке.

- Проверьте расчеты банка самостоятельно с помощью формул или онлайн-калькулятора.

- Не заключайте договор с банком, который игнорирует требования закона.

Специальный сервис Банки.ру поможет подобрать кредит с самыми выгодными для вас условиями и высокой вероятностью одобрения.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как рассчитать полную стоимость кредита?

Задолженность россиян перед банками постоянно растет: соотечественники набрали кредитов более чем на 17 триллионов рублей, об этом свидетельствуют данные Центрального банка РФ. Каждый третий гражданин имеет непогашенный заем. Как выяснили эксперты проекта Общероссийского Народного фронта «За права заемщиков», российская семья отдает в среднем треть своего годового дохода на погашение кредитов.

За последние десять лет просроченные долги соотечественников выросли в шесть раз, подсчитали в Национальной ассоциации профессиональных коллекторских агентств (НАПКА). В начале 2010 года на одного экономически активного гражданина приходилось не более 3 тысяч рублей просроченного долга (15% от средней зарплаты). Сегодня это 18-20 тысяч рублей (66% от средней зарплаты).

По итогам прошлого года т. н. портфель «плохой» задолженности населения перед финансовыми учреждениями составил 740-750 миллиардов рублей.

Соотечественники, допускающие просрочки по кредитам, признаются, что не смогли правильно рассчитать полную стоимость кредита (ПСК) и сопоставить ее со своими доходами и расходами. А как рассчитать ПСК? На этот вопрос по просьбе АиФ.ru ответил заведующий лабораторией финансовой грамотности экономического факультета МГУ имени М. В. Ломоносова, эксперт проекта Министерства финансов России по повышению финансовой грамотности Ростислав Кокорев:

«Начнем с того, что полная стоимость кредита — это такой показатель, который учитывает все затраты заемщика на обслуживание потребительского кредита, а не только сумму кредита, подлежащую возврату, вместе с начисленными процентами. В расчет ПСК включаются также:

— страховые премии, если наличие страховки влияет на условия кредита;

— платежи в пользу иных третьих лиц, необходимые по условиям договора (например, оплата услуг оценщика);

— иные платежи заемщика в пользу банка-кредитора, если они предусмотрены договором (например, плата за выпуск и обслуживание отдельной банковской карты для расчетов по кредиту или различные комиссии).

Если в каком-то банке проценты по займу относительно малы, а комиссии велики или страховки дороги, то при выборе банка заемщику следует учитывать все расходы, связанные с обслуживанием кредита.

Согласно закону „О потребительском кредите“ (ст. 6), полную стоимость кредита необходимо рассчитывать в двух разных форматах: в денежном выражении и в процентах годовых.

Подсчитать ПСК в денежном выражении легко: нужно просто сложить все указанные выше платежи заемщика вне зависимости от того, в какой момент они производятся.

Например, нецелевой потребительский кредит на 1 миллион рублей под 12% годовых погашается в течение двух лет равными долями. Следовательно, ежемесячный платеж составит 47 073,47 рубля, а общая сумма процентов к уплате — 129 763,33 рубля.

Если при этом комиссия за обслуживание банковской карты составит, например, 300 рублей в год, а страхование жизни заемщика, благодаря которому ставка по кредиту снизится, обойдется в 4500 рублей в год (еще раз отметим, что все цифры условные), то ПСК в денежном выражении составит 1 000 000 + 129 763,33 + 2*300 + 2*4500 = 1 139 363,33 рубля.

А если из этой суммы вычесть сумму первоначального кредита, то будет понятна величина общей переплаты. Этот показатель часто представляется более важным для заемщика, чем формальная процентная ставка.

Статья по теме

Расчет полной стоимости кредита в процентах годовых намного сложнее, так как здесь нужно учесть изменение стоимости денег во времени. Для этого используется понятие „ставка базового периода“. Чтобы ее найти, надо решить уравнение, в котором происходит „взвешивание“ разных платежей по степени их удаленности от момента получения кредита.

Но заемщику не надо самостоятельно думать о том, какие платежи включать в эту формулу: любой банк (как и микрофинансовая организация, и ломбард) рассчитает эту величину для вас в процессе рассмотрения вашей заявки.

Если же у вас будут сомнения в правильности полученной цифры, то проще найти калькулятор ПСК в интернете и перепроверить на нем сделанный банком расчет, чем самому конструировать формулу.

Для рассмотренных выше параметров кредита ПСК в процентном выражении составит 12,95% годовых (исходя из упрощенного предположения, что комиссия и страховка уплачиваются единовременно при получении кредита)».

Смотрите также:

- Кредитная история. Всё, что нужно знать перед тем, как взять в долг у банка →

- В России растет просроченная задолженность по кредитам (12.12.2012) →

- Раскроют ли банки всю правду о кредитах? →