Как избавиться от привычки постоянно следить за ценами моих акций?

В своих статьях вы часто пишете, что инвестировать в акции нужно на срок хотя бы от 5 лет.

Я попытался следовать этому принципу и открыл себе ИИС. Подумал, что хотя бы 3 года не смогу с него вывести деньги, поэтому сформирую один раз портфель и забуду про него на много лет. Но я до сих пор не могу избавиться от привычки почти каждый день заглядывать в него.

Вот, например, акции «Полюса» в моем портфеле за полгода выросли на 17%, это 34% годовых. Очень хорошая доходность! Но я не знаю, стоит ли мне держать их еще несколько лет или все же зафиксировать прибыль.

Как понять, что нужно фиксировать прибыль, если инвестируешь в акции на много лет? И как побороть привычку каждый день смотреть на изменение цены портфеля?

Когда именно продавать акции, зависит от многих факторов. Главное, чтобы решение было обдуманным, соответствовало вашей инвестиционной стратегии и помогало вам богатеть.

Что касается привычки ежедневно заглядывать в портфель, то это необходимо для трейдеров и скорее вредно для инвесторов. Объясняю, почему так и как с этим бороться.

Когда фиксировать прибыль

Мы уже рассматривали основные причины продать подорожавшие бумаги. Напомню кратко:

- Вы считаете, что инвестиционная идея исчерпала себя и дальнейший рост маловероятен. Это сложно определить: все методы несовершенны, так что можно ошибиться и упустить дальнейший рост.

- Вы нашли более интересные активы и хотите вложиться в них. Здесь тоже легко ошибиться: возможно, вы продадите хорошие бумаги и купите вместо них те, что принесут убыток.

- Вам требуется ребалансировать портфель, то есть восстановить пропорции разных активов в нем.

- Вам понадобилось вывести деньги.

Прежде чем продавать что-то , подумайте: почему вы хотите избавиться именно от этой бумаги, что будете делать со свободными деньгами, соответствует ли все это вашей инвестиционной стратегии.

Зачастую инвесторы продают подорожавшие бумаги слишком рано. Согласно исследованиям, даже специалисты из активно управляемых инвестиционных фондов то и дело принимают плохие решения при продаже бумаг, хотя хорошо справляются с покупкой.

Selling fast and buying slow: heuristics and trading performance of institutional investors

Если у вас нет веской причины продавать активы, не продавайте их. То, что они подорожали, еще не значит, что пора фиксировать прибыль.

Зачастую лучше владеть качественными активами и надеяться на дальнейший рост, ничего не делая. Вот что об этом думают опытные инвесторы:

«Наш портфель мало изменился: мы зарабатываем больше денег, когда спим, чем когда действуем. Мы считаем бездействие разумным поведением».

Уоррен Баффетт, письмо акционерам Berkshire Hathaway, 1996

«Прибыль возникает не благодаря тем активам, которые вы покупаете и продаете, а благодаря тем, которые вы держите».

Говард Маркс, послание клиентам Oaktree Capital, 2015

К сожалению, мы не можем предсказать будущее. Акции могут подешеветь в несколько раз или полностью обесцениться, если компания обанкротится, — тогда вы будете жалеть о том, что не продали их вовремя. Инвестиции — это риск, и невозможно принимать только идеальные решения.

Об инвестициях без лишних эмоций

Подпишитесь на нашу рассылку, чтобы быть в курсе новостей рынка и знать, как управлять активами

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Как побороть любопытство и страх

При долгосрочных инвестициях нет смысла ежедневно смотреть на цены акций: они меняются много раз за день, и вы не можете на это повлиять. При этом для долгосрочных вложений такие колебания — просто шум.

Если вы ежедневно заглядываете в инвестиционный портфель из любопытства, то, вероятно, со временем это пройдет само по себе. Контролируйте свои действия, и проблем не будет — кроме той, что вы потратите время и нервы на мониторинг портфеля.

Если же колебания цен провоцируют вас на попытки угадать, куда пойдут цены, и вы начинаете активно торговать, то это может быть опасно для вашего капитала. Чем больше сделок совершает инвестор, тем хуже результаты.

Trading is hazardous to your wealth: the common stock investment performance of individual investors

Как вариант, можно затруднить себе доступ к биржевой информации, в том числе не читать форумы и каналы об инвестициях, или даже удалить торговый терминал с компьютера и смартфона.

Online investors: do the slow die first?

Все серьезнее, если дело не в любопытстве, а в страхе. Возможно, вы боитесь падения цен и беспокоитесь, все ли в порядке с инвестиционным портфелем. Это может означать, что ваш портфель не соответствует вашей готовности к риску или недостаточно диверсифицирован.

Во-первых, можно снизить долю акций и увеличить долю облигаций надежных эмитентов. Потенциальная доходность снизится, зато портфель станет менее рискованным.

При инвестициях на 3–5 лет я не советую вкладывать в акции больше 25–30% капитала. Чем меньше времени в запасе и чем меньше вы готовы к риску, тем меньше должна быть доля акций в вашем портфеле.

Во-вторых, надо хорошо диверсифицировать вложения. Не стоит инвестировать в акции всего нескольких российских компаний — лучше вложиться в бумаги десятков и сотен компаний из разных отраслей и стран. Для этого хорошо подходят ETF и биржевые ПИФы. Диверсификация не устраняет риск полностью, но снижает его.

Кратко

Продавать активы надо тогда, когда у вас есть веская причина для этого. Например, вы нашли более перспективные бумаги или пора ребалансировать инвестиционный портфель.

Если нет причин избавляться от актива, оставьте его в портфеле. Зачастую лучший вариант — купить хорошие активы по хорошей цене и ничего не делать несколько лет.

Если вы инвестируете на много лет, лучше проверять состояние счета как можно реже. Например, только тогда, когда вы пополняете портфель. Чем меньше активности, тем меньше комиссий вы заплатите и тем меньше ошибок вы совершите.

Вы сможете спокойно спать, если распределение активов в вашем портфеле соответствует вашей готовности к риску, а портфель хорошо диверсифицирован. Уделите этому побольше внимания.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Прочитал статью, проверил портфель ��

Очень интересная статья. Инвестирую чуть больше года, и смотрю везде и все каждый день. Единственное, куда не захожу чаще раза в неделю-две — в лк одного ПИФа, у которого нет мобильного приложения. Может, реально снести все приложения. а то я подустал как-то

Давно заметил, когда вписываюсь в какую-то тему, то очень быстро наступает ее крах. Вот и с этим: едва открыл иис и что то прикупил, так через пару месяцев все повалилось.

What, есть такое) но потом вспоминаешь какой ты человек у масштабе вселенной и понимаешь, что не пуп земли)

При инвестировании дрлжна быть стратегия, тогда будет понятнее, что делать с бумагами и как долго их держать. Если это дивидендные акции — докупать на просадках и реинвестировать дивы. Продавать только в случае, если акциям грозит что-то серьезное типа снижения дивидендов или сильных проблем в бизнесе. Если это компания роста — горизонт инвестирования модет быть от полугода до 3 лет. IPO продавать после 3 месяцев.

Julia, если акциям начнет грозить что-то серьезное типа снижения дивидендов, они обвалятся в цене до того, как вы успеете что-то сделать

Ilya, возможно. На рынке вообще очень много чего может произойти 🙂

Я в этом плане неопытный, но по-моему самое эффективное, это покупать акции компаний, вокруг которых разрастается какой-то скандал. Ну к примеру, выяснилось, что у Intel нашли дыру в безопасности, все об этом говорят, акции падают, как только падение замедлилось и в информационном поле про это все забыли, можно закупаться, либо в самом начале скандала взять акции конкурентов (AMD). То же самое и с Facebook недавно было, правда у них по сути конкурентов нет, т.ч. просто надо ждать дна и закупаться) ну тут ещё надо понимать контекст скандала, возможно вскрывшаяся проблема погубит компанию.

Хехе. Поздно. Теперь можно долго не заглядывать.

Мне показалось, что спрашивающий так же не совсем понимает принцип работы ИИС. Акции полюса он продать может без потери вычета, ведь по факту деньги с инвестиционного счета он не вывел.

Владислав, не заметил такого.

17% за полгода это не 34, а почти 37% годовых

Вячеслав, 1.17 х 1.17 = 1.37

Андрей, а почему вы их умножаете? А как тогда посчитать доходность за определенный период при известной фиксированной ставке годовых (допустим, 37%)? Получается, неправильно просто разделить 37% на количество дней в году, а потом умножить на количество дней в периоде?

Aleksandr, умножать надо, потому что за вторые полгода рост в 17% распространяется не на 100, а на 117 процентов изначального капитала. Так как в году два раза по полгода, то и возведение во вторую степень.

Для получения меньшего периода из большего нужно сделать то же самое по сути: например, если у меня есть ставка в 15% годовых, она даст 1.15 рост за год. За каждый день она будет давать 1.15 в степени 1/365 роста, а именно 1.00038, или 0.038% в день.

Если бы нужно было посчитать, сколько составит процентная ставка за 25 дней, то это 1.15^(25/365).

Другое дело, что упражнение не совсем понятно зачем нужное. Если у вас фиксированная ставка, а не просто прогноз, то вам нужно учитывать характер выплат. Если же это прогноз, то здесь как минимум не учитываются флуктуации.

Как инвестору законно снизить налоги

Заплатить поменьше налогов и спать спокойно — естественное желание любого инвестора.

В этой статье я расскажу о способах сэкономить на налогах при торговле на бирже. Рассмотрю только законные способы, актуальные на тот момент, когда я пишу статью.

Фиксировать убыток

По итогам каждого года брокер рассчитывает налоги по своим клиентам. Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение. Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют.

Если у вас в течение года были прибыльные сделки с ценными бумагами и к концу года образуется налог к уплате, пересмотрите текущие цены на акции в своем портфеле. Если какие-то акции упали в цене, их можно продать с убытком. Этот убыток уменьшит сумму общего финансового результата по всем бумагам и, соответственно, снизит сумму налога. При желании позицию можно переоткрыть — снова купить упавшие в цене акции и продолжить их держать.

Например, Роман в течение года купил акции двух компаний. Акции одной компании продал — и заработал на этом 20 000 ₽. С них нужно заплатить налог — 2600 ₽. Но налог можно не платить, если акции второй компании с момента покупки подешевели.

Для этого Роман может переоткрыть позицию: продать убыточные акции и тут же снова купить их. Так Роман зафиксирует убыток по этим акциям. Например, акции второй компании подешевели на 40 000 ₽. Роман может продать и тут же купить половину акций — тогда он зафиксирует убыток 20 000 ₽ по этой позиции.

Общий финансовый результат по итогам года будет равен нулю: 20 тысяч прибыли по одной позиции и 20 тысяч убытка по другой. А реальный финансовый результат будет интереснее: прибыль по акциям первой компании, сэкономленный налог, который с этой прибыли не нужно платить, и небольшая потеря на спреде и комиссиях из-за переоткрытия позиции по акциям второй компании.

Если вы торгуете на индивидуальном инвестиционном счете, фиксировать убыток в конце года не имеет смысла: налоговая база по ИИС рассчитывается в момент вывода денег со счета и в момент расторжения договора.

Для ИИС этот способ можно применять, если ваш брокер позволяет перед расторжением договора ИИС перевести ценные бумаги с ИИС на обычный брокерский счет. Но здесь тактика зависит от того, какой тип вычета вы используете.

Если вы используете вычет типа А — на сумму внесенных средств, — перед закрытием стоит сделать вот что:

- Просмотреть все прибыльные позиции — те, где рыночная цена на бумагу выросла относительно цены покупки. Если вы считаете, что цена не будет расти, — продавайте. Если ожидаете рост, переводите на обычный брокерский счет.

- Просмотреть все убыточные позиции — те, где рыночная цена на бумагу упала относительно цены покупки. Если вы ожидаете, что цена упадет еще ниже, — продавайте. Этот убыток сложится с прибылью от продажи других ценных бумаг на ИИС.

- Теперь нужно посчитать, что получается в совокупности по всем сделкам. Если доход — продайте еще часть убыточных позиций. Если убыток — можно продать какие-то из прибыльных. Наша задача — максимально приблизить финансовый результат к нулю. Все остальное переводим на обычный брокерский счет.

Например, Игорь торговал на ИИС. В его портфеле:

- Сбербанк — 100 обыкновенных акций, куплены по 275 ₽ за акцию.

- «Лукойл» — 10 обыкновенных акций, куплены по 3341 ₽ за акцию.

- «Аэрофлот» — 400 обыкновенных акций, куплены по 92,9 ₽ за акцию.

- «Мечел» — 50 обыкновенных акций, куплены по 154,5 ₽ за акцию.

Игорь собирается закрывать ИИС. К этому моменту котировки акций Сбербанка — 235,03 ₽, «Лукойла» — 5213 ₽, «Аэрофлота» — 108,28 ₽, «Мечела» — 63,5 ₽. Игорь не ждет дальнейшего роста «Аэрофлота», поэтому продает его на ИИС. Прибыль от продажи — 6152 ₽.

Игорь предполагает, что «Мечел» может еще больше упасть, — его он тоже продает, убыток от продажи составляет 4550 ₽.

Чтобы не платить налог, Игорь продает еще 40 акций Сбербанка. Убыток от их продажи — 1598,8 ₽.

Общий финансовый результат для целей расчета налога — прибыль 3,2 ₽, поэтому при расторжении ИИС налог Игорь платить не будет.

Остальные акции Игорь переводит на стандартный брокерский договор, там же он докупает 40 акций Сбербанка, потому что рассчитывает на их рост. Эти акции Игорь продавать пока не собирается.

Если бы Игорь закрывал все позиции перед закрытием ИИС, он заплатил бы 2122 ₽ налога.

Если вы используете вычет типа Б — в размере финансового результата, — закрывать убыточные позиции нет смысла. Выгоднее перевести эти ценные бумаги на обычный брокерский счет. Имеет смысл закрыть все прибыльные позиции: за счет вычета по ним не придется платить налог. Если по каким-то из бумаг вы рассчитываете на дальнейший рост, переоткройте их на обычном брокерском счете.

Рассылка Т—Ж о мире инвестиций

Лайфхаки о том, как делать деньги из денег, — в вашей почте раз в неделю. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Пользоваться льготными инструментами

Есть ряд инструментов, по которым налоговый кодекс предусматривает дополнительные льготы.

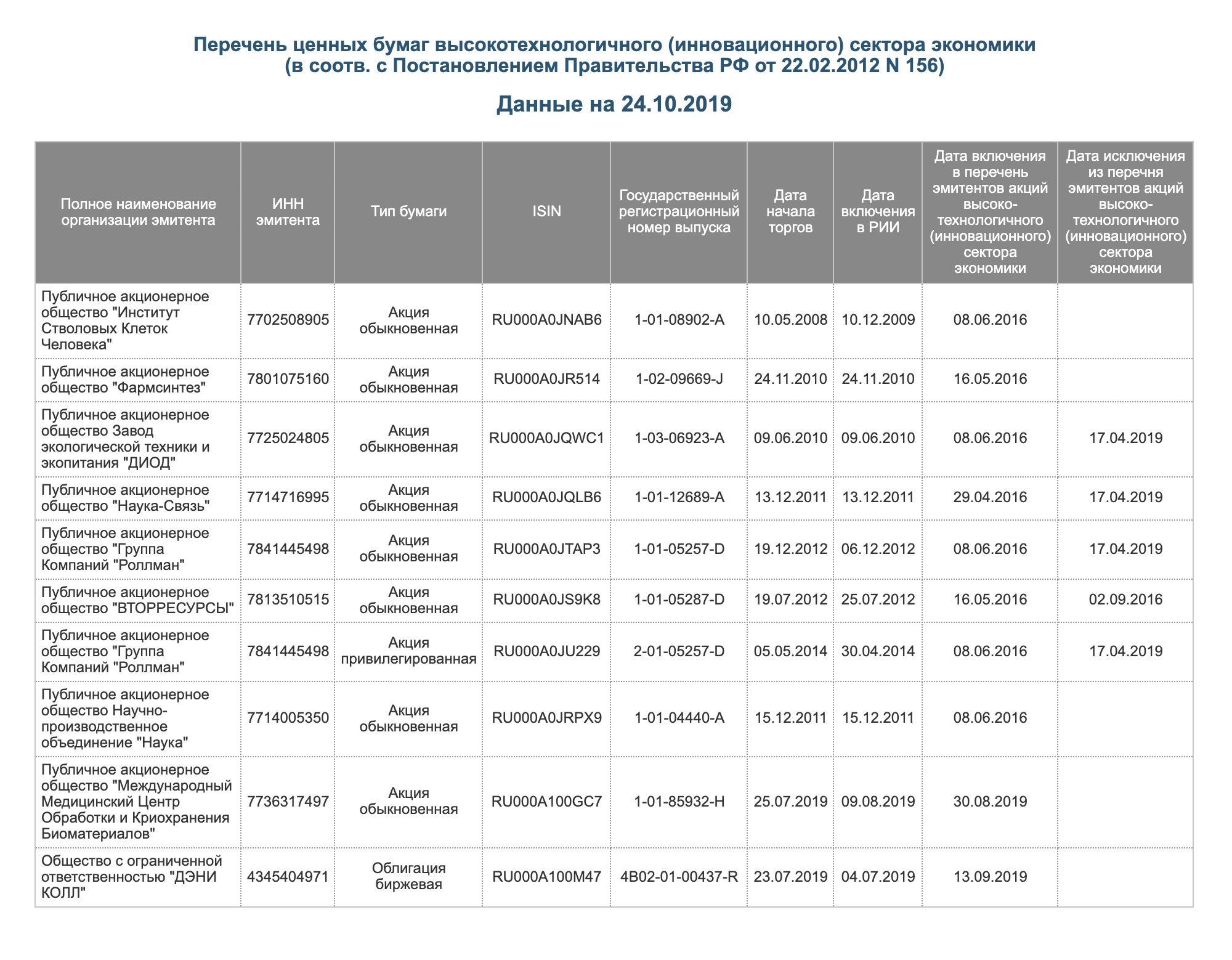

Ценные бумаги высокотехнологичного (инновационного) сектора экономики. Московская биржа ведет реестр бумаг, относящихся к инновационному сектору. Первые акции в этот перечень включили 29 апреля 2016 года.

Прибыль от продажи таких бумаг не будет облагаться налогом, если ценные бумаги были у инвестора в собственности больше года и проданы до 1 января 2023 года. Либо если они были в собственности более 5 лет и проданы после 1 января 2023 года.

Ценные бумаги должны быть куплены не ранее даты включения их в перечень эмитентов высокотехнологичного сектора, а проданы не позднее даты исключения из этого перечня. В репо или заем такие ценные бумаги отдавать нельзя, так как это прерывает срок владения. Дата включения и исключения указана на сайте Московской биржи.

Перечень ценных бумаг высокотехнологичного (инновационного) сектора экономики

Пользоваться налоговыми вычетами

Принципиальная разница между льготами, описанными выше, и вычетами состоит в том, что вычеты предоставляются по заявлению клиента или на основании налоговой декларации. Пользоваться налоговым вычетом — это право, а не обязанность. Чтобы вам его предоставили, надо проявить инициативу.

Вычеты на ИИС. На индивидуальном инвестиционном счете можно выбрать один из двух типов вычетов: на сумму внесенных средств (тип А) или в размере финансового результата (тип Б).

Воспользоваться сразу обоими вычетами не получится. Мы уже подробно разбирали оба типа вычета.

Трехлетняя льгота. Полное название этого вычета такое: «инвестиционный налоговый вычет в сумме положительного финансового результата, полученного от реализации ценных бумаг, обращающихся на организованном рынке ценных бумаг и находившихся в собственности более трех лет». Но в народе его называют просто трехлетней льготой или трехгодичкой.

Вычет можно получить по ценным бумагам, которые соответствуют следующим условиям:

- Обращаются на рынке и допущены к торгам Московской или Санкт-Петербургской биржей.

- Приобретены в 2014 году или позже. Они могут быть куплены, получены в дар или в наследство.

- К моменту продажи были в собственности не менее 3 полных лет.

- Проданы, погашены или выкуплены с обычного брокерского счета, а не с ИИС.

Вычет распространяется только на доходы от реализации ценных бумаг, но не на суммы полученных дивидендов и купонов.

В отличие от необращающихся ценных бумаг и инновационного сектора, при трехгодичке во время владения ценными бумагами можно отдавать их в заем или репо: в этом случае срок владения не прерывается.

Вычет не может быть больше, чем общий финансовый результат по всем операциям с обращающимися ценными бумагами за год. Неиспользованный остаток вычета на будущее не переносится.

Максимальный размер вычета — 3 млн рублей за каждый год владения ценными бумагами. Если все проданные за год ценные бумаги были в собственности три полных года, максимальный размер вычета — 9 млн рублей.

Если часть ценных бумаг на момент продажи была в собственности три года, часть — четыре года, а часть — пять лет, на сцену выходит коэффициент Кцб. Формула для его расчета указана в пункте 2 статьи 219.1 НК РФ. Максимальный размер вычета в таком случае — 3 млн рублей, умноженные на Кцб. Покажу на примере, как этот коэффициент рассчитывается.

Допустим, Павел продал акции трех компаний:

- Акции А: срок владения — 5 лет, сумма продажи — 6 млн рублей.

- Акции Б: срок владения — 4 года, сумма продажи — 7 млн рублей.

- Акции В: срок владения — 3 года, сумма продажи — 8 млн рублей.

Коэффициент Кцб будет считаться так:

- (6 млн × 5 + 7 млн × 4 + 8 млн × 3) / (6 млн + 7 млн + 8 млн) = 3,9047619047619

Максимальный размер вычета:

- Кцб × 3 млн = 11 714 285,71 ₽

Такой вычет Павел получит, если общая прибыль от продажи акций А, Б и В и финансовый результат по ценным бумагам, обращающимся на рынке, больше 11,7 млн рублей.

Расчет коэффициента Кцб можно запросить у вашего брокера. Если у вас несколько брокеров и каждый из них предоставил этот налоговый вычет, вам придется самостоятельно пересчитать Кцб по данным каждого брокера. В результате должен получиться один общий коэффициент. Умножьте этот общий Кцб на 3 млн рублей — на максимальный размер вычета за год. Если суммарно брокеры предоставили вам вычет в большем размере, придется подать налоговую декларацию и доплатить НДФЛ в бюджет.

Самые опытные инвесторы могут помнить похожий вычет, действовавший до 2007 года. Отличие нового вычета от старого в том, что появились ограничения по максимальной сумме вычета и по дате приобретения ценных бумаг.

ИИС плюс трехгодичка. Если ваш брокер позволяет при закрытии ИИС не продавать бумаги, а переводить их на обычный брокерский счет, можно совместить вычет типа А на ИИС и трехгодичку. То есть с одной внесенной на ИИС суммы можно получить сразу два вычета.

Трехгодичная льгота не распространяется на ценные бумаги, проданные на ИИС. Но в законе нет ограничений на то, где они были приобретены. Минфин подтвердил это в своем письме.

Можно внести на ИИС деньги, купить на них ценные бумаги, с внесенной суммы получить налоговый вычет. Через три года с момента открытия счета перевести ценные бумаги на обычный брокерский счет. Дождаться, пока ценным бумагам исполнится три года, и продать их на обычном брокерском счете. Тогда к ним можно будет применять трехгодичный вычет.

Пятилетняя льгота. Если инвестор к моменту продажи в течение 5 лет непрерывно владел акциями, НДФЛ платить не нужно.

Раньше эта льгота относилась только к необращающимся ценным бумагам российских компаний, но с 1 января 2021 года относится и к обращающимся, и к иностранным — в соответствии со статьей 284.2 НК РФ.

Есть определенное требование к эмитенту ценных бумаг: его уставный капитал по данным финансовой отчетности на последний день месяца, предшествующий месяцу продажи ценных бумаг, должен не более чем на 50% состоять из недвижимости на территории РФ. Некоторые эмитенты публикуют такую информацию на своем официальном сайте, а у остальных придется запросить справку, подтверждающую этот факт.

Такие ценные бумаги тоже нельзя отдавать в заем и репо, потому что это прерывает срок непрерывного владения. А еще, если речь об акциях иностранной организации, она не должна входить в перечень Минфина государств и территорий с льготным режимом налогообложения и офшорных зон.

Учитывать сальдирование налоговых баз по итогам года

Сальдирование — это уменьшение налогооблагаемого дохода по одним операциям за счет убытка по другим операциям.

Налоги считаются отдельно по разным типам инструментов:

- По ценным бумагам, обращающимся на рынке.

- По ценным бумагам, не обращающимся на рынке.

- По обращающимся на рынке фондовым ПФИ, то есть производным финансовым инструментам — фьючерсам и опционам — на акции и индексы.

- По прочим ПФИ — обращающимся производным финансовым инструментам с прочим базисным активом, таким как валюта или нефть.

Убытки, полученные по разным налоговым базам, не всегда могут просальдироваться с доходами по другим налоговым базам.

Не самая понятная система учета убытков описана в п. 15 ст. 214.1 НК РФ

Как сальдируются между собой убытки:

- Убыток по обращающимся ценным бумагам уменьшает доход по фондовым ПФИ. Если убыток по обращающимся ценным бумагам больше, чем доход по фондовым ПФИ, оставшуюся часть убытка можно перенести на будущий период по обращающимся ценным бумагам.

- Убыток по фондовым ПФИ сначала сальдируется с доходом по прочим ПФИ, если он есть. А потом — с доходом по обращающимся ценным бумагам. Оставшуюся часть убытка тоже можно перенести на будущий период по ПФИ.

- Убыток по прочим ПФИ сальдируется с доходом по фондовым ПФИ. Оставшаяся часть убытка может быть перенесена на будущий период по ПФИ.

- Если по ПФИ и по обращающимся ценным бумагам получены убытки, такие убытки отдельно переносятся на будущий период.

- Убыток и доход по необращающимся ценным бумагам ни с чем не сальдируются. Убыток по ним на будущий период переносить нельзя.

Если выбирать те налоговые базы, что сальдируются между собой, можно избежать ситуации, когда реального дохода нет, а налог все равно платить приходится.

Например, Ольга покупает еврооблигации. Чтобы застраховать себя от падения курса доллара, она продает фьючерс на доллар. Курс доллара и рыночная цена еврооблигации идут вниз. Ольга закрывает все позиции. У нее убыток по обращаемым ценным бумагам и доход по производным финансовым инструментам, базисный актив по которым — не акции и не индексы.

Стратегия Ольги сработала: она защитила себя от возможных убытков. С позиции налогового кодекса у нее доход по прочим ПФИ, который не сальдируется с убытком по операциям с обращающимися ценными бумагами. С этого дохода нужно заплатить НДФЛ — несмотря на то, что реального дохода в таком размере Ольга не получала.

Сальдировать финансовые результаты при торговле у разных брокеров

Если вы торгуете через нескольких брокеров, по итогам года можно сложить между собой финансовые результаты, полученные у каждого из них. Это правило работает как для российских, так и для иностранных брокеров. Один брокер не сможет учесть операции, совершенные через другого брокера, но это можно сделать самостоятельно: подать декларацию и вернуть излишне уплаченный налог.

У российского брокера данные о суммах доходов и расходов можно взять из справки 2-НДФЛ , справки об убытке или из расчета НДФЛ, если ваш брокер предоставляет такой документ. Если торгуете через иностранного брокера, доходы и расходы придется самостоятельно рассчитать по отчету брокера. Для этого суммы покупок и продаж придется перевести из валюты в рубли по курсу Центрального банка на даты расчетов по сделкам.

Финансовые результаты сальдируются, когда вы подаете налоговую декларацию по итогам года. Здесь нужно помнить, что доходы и расходы по каждой налоговой базе учитываются отдельно. Это значит, что отдельно складываются доходы и расходы по акциям, отдельно складываются доходы и расходы по фьючерсам, а потом общий доход по акциям сальдируется с доходом по фьючерсам, если это возможно.

Доходы и расходы, полученные по ИИС, учитываются отдельно от доходов и расходов по обычному брокерскому счету. Объединить их нельзя.

Если заполнять декларацию в программе «Декларация» или в личном кабинете налогоплательщика на сайте ФНС, система автоматически просуммирует доходы и расходы по каждой налоговой базе и при необходимости просальдирует налоговые базы между собой.

Например, Олег торгует на бирже через двух брокеров: через брокера А — ценными бумагами, через брокера Б — фьючерсами. В 2018 году он удачно торговал производными финансовыми инструментами, но не очень удачно — акциями.

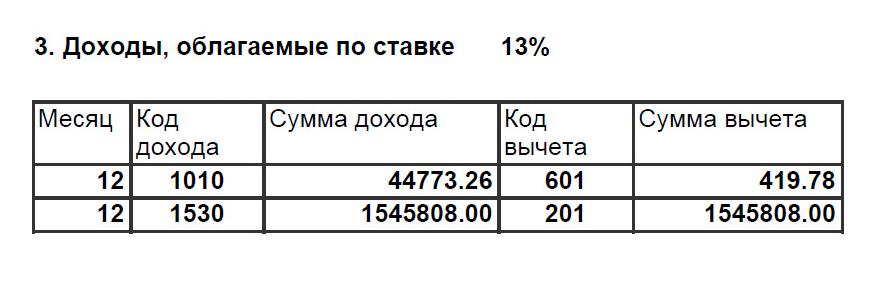

Олег запросил справки 2-НДФЛ у своих брокеров.

Справка 2-НДФЛ от брокера А

Нас интересуют суммы с кодами 1530 и 201 — это доход и вычет по обращаемым на рынке ценным бумагам. Если суммы напротив кодов 1530 и 201 равны, значит, по ценным бумагам получен убыток. Коды 1010 и 601 — это дивиденды. В данном случае они нас не интересуют, потому что налоговая база по дивидендам ни с чем не сальдируется.

Олег дополнительно заказал у брокера А справку об убытке — в ней был указан убыток в размере 20 000 ₽.

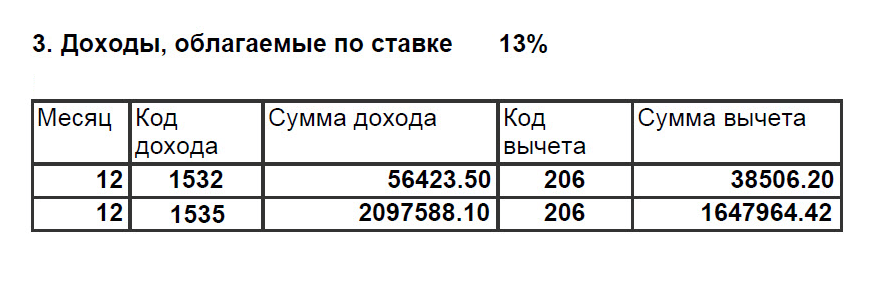

Справка 2-НДФЛ от брокера Б. Код 1532 — это доход по фондовым ПФИ, 1535 — по прочим

Суммы вычета меньше, чем сумма дохода, — это значит, что у Олега прибыль. Финансовый результат по фондовым ПФИ:

- 56 423,50 − 38 506,2 = 17 917,3 ₽

Финансовый результат по прочим ПФИ:

- 2 097 588,1 − 1 647 964,42 = 449 623,68 ₽

Брокер Б сам рассчитает налог и удержит его — 13% от финансового результата.

Олег может просальдировать финансовые результаты у двух брокеров. Для этого он должен заполнить декларацию 3-НДФЛ .

Убыток по обращающимся ценным бумагам через брокера А можно просальдировать с доходом только по фондовым ПФИ брокера Б. Уменьшить доход по прочим ПФИ не получится.

Итого Олег может просальдировать 20 000 ₽ убытка у брокера А и 17 917,3 ₽ дохода у брокера Б. Брокер Б удержал по фондовым ПФИ 2329 ₽ налога — их можно вернуть из бюджета. Остаток убытка по ценным бумагам составит 2082,7 ₽: 20 000 − 17 917,3. Его можно перенести на будущий период.

Переносить убытки прошлых лет

Убыток по счету — это обидно. Статья 220.1 НК РФ позволяет использовать убыток предыдущих лет, чтобы уменьшить налоговую базу последующих периодов. Следует помнить, что этот способ доступен только для налоговых резидентов РФ.

Основные принципы следующие:

- Учитываются убытки, полученные по итогам года.

- Закон распространяется на убытки, полученные с 2010 года.

- Убытки можно переносить только вперед. Доход 2018 года можно уменьшить на убыток, полученный в 2017 году. А доход 2017 года нельзя уменьшить на убыток, полученный в 2018 году.

- Нужно переносить последовательно: если в 2014, 2015 и 2016 годах у вас убыток, а в 2017 году — доход, то сначала надо учитывать убыток 2014 года.

- Убытки по операциям с ценными бумагами, обращающимися на рынке, и по операциям с производными финансовыми инструментами переносятся отдельно. Убыток по производным финансовым инструментам переносится общей суммой — независимо от базисного актива.

- Убытки по ИИС переносить нельзя. Убыток по обычному счету нельзя перенести на доход по ИИС.

Чтобы зачесть убытки, надо подать налоговую декларацию за тот год, в котором получен доход. К декларации нужно приложить справку об убытках и отчет брокера за убыточный год. Эти документы должен предоставить брокер. За те годы, когда получен убыток, декларацию подавать не нужно.

Например, Ксения начала торговать на бирже в 2009 году. В том году она получила убыток: 35 000 ₽ по обращающимся ценным бумагам и 10 000 ₽ по ПФИ. В 2010 году Ксения получила 20 000 ₽ убытка по ценным бумагам и 30 000 ₽ — по фьючерсам на ценные бумаги. В 2011 году Ксения решила, что биржевая торговля — это не для нее, и прекратила торговать.

В 2018 году Ксения вернулась на рынок и заработала 40 000 ₽ на ценных бумагах и 10 000 ₽ на фьючерсах на нефть. По итогам года Ксения захотела учесть свои старые убытки. Она подала налоговую декларацию и зачла убытки 2010 года: 20 000 ₽ по ценным бумагам и 10 000 ₽ по ПФИ. Убытки 2009 года зачесть не получится: можно переносить убыток только с 2010 года.

Из бюджета Ксения вернула 3900 ₽ налога. Остаток убытка по ПФИ — 20 000 ₽ — Ксения сможет учесть в 2019 или 2020 году, если получит доход по любым ПФИ — фондовым или прочим.

Переносить срок уплаты налога

Тут два варианта: не выводить деньги до конца года или уйти на январь в акции.

Не выводить деньги до конца года. Когда вы выводите деньги со своего брокерского счета, брокер рассчитывает ваш финансовый результат и удерживает налог, который потом перечисляет в бюджет. Алгоритм определения суммы налога к удержанию есть в пункте 11 статьи 226.1 НК РФ.

Для этого брокер сравнивает сумму, которую вы выводите, и налог от финансового результата:

- Если сумма налога от финансового результата больше, чем сумма поручения на вывод денег, то удерживается налог от суммы вывода.

- Если сумма налога от финансового результата меньше суммы вывода, удерживается налог от финансового результата.

- Если вы не выводите деньги с брокерского счета, налог за текущий год удержат только в январе следующего года. А до того времени эти деньги можно инвестировать и получать от них доход.

Покажу на примере. Сергей в 2019 году торговал ценными бумагами и получил прибыль — 1 000 000 ₽. Он хочет вывести часть денег со своего брокерского счета. Всего с его прибыли брокер должен удержать 130 000 ₽: 1 млн × 13%.

Допустим, Сергей хочет вывести 100 000 ₽. Сумма поручения меньше, чем весь налог с прибыли, поэтому брокер удержит налог только от суммы вывода — 13% от 100 000 ₽.

Если Сергей подает поручение на вывод 200 000 ₽, сумма поручения будет больше, чем весь налог с прибыли, который должен удержать брокер. Поэтому брокер удержит налог целиком — 130 000 ₽. Сергей выведет только 70 000 ₽.

А если Сергей не будет ничего выводить, он заплатит налог только в январе 2020 года — а пока сможет покупать на эти деньги другие ценные бумаги.

Уйти на январь в акции. Есть способ заплатить налог еще позже: не оставить налоговому агенту возможности удержать налог по итогам года.

Брокер рассчитывает финансовый результат и сумму налога по состоянию на 31 декабря каждого года. В течение января брокер пытается удержать налог с брокерского счета из всех доступных брокеру рублевых средств клиента.

Если на счете нет свободных рублей, брокер может списать налог, например, из гарантийного обеспечения. Некоторые брокеры предусматривают в договоре с клиентом возможность сконвертировать находящуюся на счете иностранную валюту, если не хватает рублей для уплаты налога.

С ИИС налог, который возник от операций на обычном брокерском счете, удержать нельзя.

Чтобы не дать брокеру удержать налог, можно в конце декабря купить ценные бумаги на все свободные деньги на брокерском счете. Если брокер до 1 февраля не удержал налог, он подаст в налоговую инспекцию сообщение: налог удержать невозможно. Дальше налоговая сама сформирует уведомление об уплате налога — и уплатить его надо будет до 1 декабря.

С 2016 года декларировать налог, не удержанный брокером, не нужно. Но если вы подаете налоговую декларацию по какому-то другому основанию, например получаете налоговый вычет за лечение или обучение, в нее надо включить сведения о налоге, который не смог удержать брокер. В таком случае налог надо заплатить до 15 июля.

Допустим, Сергей из предыдущего примера решил ничего не выводить с брокерского счета, в конце года купил на все свободные деньги акции, а в следующем году решил получить налоговый вычет за покупку квартиры. Тогда Сергею нужно подать декларацию и до 15 июля уплатить налог, не удержанный брокером, — за минусом суммы вычета по квартире.

Представить документы о расходах при переводе ценных бумаг

Бывают ситуации, когда хочется что-то поменять. Например, брокера. Удобнее всего в этом случае продать ценные бумаги у одного брокера, вывести от него деньги, внести их на счет к другому брокеру и купить там ценные бумаги.

Но иногда закрывать позиции не хочется. Например, когда они в сильном минусе. Или если вы планировали держать ценные бумаги более трех лет, чтобы потом получить налоговый вычет. В этом случае вы можете перевести ценные бумаги от одного брокера к другому, заплатив депозитарную комиссию за перевод ценных бумаг.

У нового брокера нет информации, как, когда и по какой цене вы купили свои акции. Единственный источник такой информации для него — ваши же документы. Если вы их не представите, то после продажи ценных бумаг новый брокер удержит налог со всей суммы, полученной от их продажи, — без уменьшения на сумму расходов на их покупку.

По заявлению клиента брокер может учесть расходы, произведенные клиентом без его участия. Правильно сделать так: напишите заявление по форме брокера, если у него такая есть, или просто в свободной форме. Приложите к нему документы, которые подтверждают ваши расходы на покупку ценных бумаг. Если покупали на бирже, прикладывайте отчет брокера с момента покупки ценных бумаг до перевода их новому брокеру. Еще приложите выписку по счету депо из депозитария за этот же период. Дайте брокеру какое-то время на обработку этих документов, а потом на всякий случай уточните, все ли расходы он принял.

Если вы не успели подтвердить расходы на покупку ценных бумаг новому брокеру и заплатили налог со всей суммы, еще не все потеряно. Можно подать налоговую декларацию по итогам года, в котором вы продали акции. Приложите к ней документы — все тот же отчет брокера и выписку по счету депо. Так вы сможете вернуть излишне удержанный налог.

Не забывайте, что налоговую декларацию можно подать только за истекшие три года. В 2023 году это 2022, 2021 и 2020 годы. Если вы продавали ценные бумаги в 2019 году или ранее, то, к сожалению, в 2023 году вернуть уже ничего не получится.

Как фиксировать прибыль на акциях в сбербанке

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как избавиться от привычки постоянно следить за ценами моих акций?

В своих статьях вы часто пишете, что инвестировать в акции нужно на срок хотя бы от 5 лет.

Я попытался следовать этому принципу и открыл себе ИИС. Подумал, что хотя бы 3 года не смогу с него вывести деньги, поэтому сформирую один раз портфель и забуду про него на много лет. Но я до сих пор не могу избавиться от привычки почти каждый день заглядывать в него.

Вот, например, акции «Полюса» в моем портфеле за полгода выросли на 17%, это 34% годовых. Очень хорошая доходность! Но я не знаю, стоит ли мне держать их еще несколько лет или все же зафиксировать прибыль.

Как понять, что нужно фиксировать прибыль, если инвестируешь в акции на много лет? И как побороть привычку каждый день смотреть на изменение цены портфеля?

Когда именно продавать акции, зависит от многих факторов. Главное, чтобы решение было обдуманным, соответствовало вашей инвестиционной стратегии и помогало вам богатеть.

Что касается привычки ежедневно заглядывать в портфель, то это необходимо для трейдеров и скорее вредно для инвесторов. Объясняю, почему так и как с этим бороться.

Когда фиксировать прибыль

Мы уже рассматривали основные причины продать подорожавшие бумаги. Напомню кратко:

- Вы считаете, что инвестиционная идея исчерпала себя и дальнейший рост маловероятен. Это сложно определить: все методы несовершенны, так что можно ошибиться и упустить дальнейший рост.

- Вы нашли более интересные активы и хотите вложиться в них. Здесь тоже легко ошибиться: возможно, вы продадите хорошие бумаги и купите вместо них те, что принесут убыток.

- Вам требуется ребалансировать портфель, то есть восстановить пропорции разных активов в нем.

- Вам понадобилось вывести деньги.

Прежде чем продавать что-то , подумайте: почему вы хотите избавиться именно от этой бумаги, что будете делать со свободными деньгами, соответствует ли все это вашей инвестиционной стратегии.

Зачастую инвесторы продают подорожавшие бумаги слишком рано. Согласно исследованиям, даже специалисты из активно управляемых инвестиционных фондов то и дело принимают плохие решения при продаже бумаг, хотя хорошо справляются с покупкой.

Если у вас нет веской причины продавать активы, не продавайте их. То, что они подорожали, еще не значит, что пора фиксировать прибыль.

Зачастую лучше владеть качественными активами и надеяться на дальнейший рост, ничего не делая. Вот что об этом думают опытные инвесторы:

«Наш портфель мало изменился: мы зарабатываем больше денег, когда спим, чем когда действуем. Мы считаем бездействие разумным поведением».

Уоррен Баффетт, письмо акционерам Berkshire Hathaway, 1996

«Прибыль возникает не благодаря тем активам, которые вы покупаете и продаете, а благодаря тем, которые вы держите».

Говард Маркс, послание клиентам Oaktree Capital, 2015

К сожалению, мы не можем предсказать будущее. Акции могут подешеветь в несколько раз или полностью обесцениться, если компания обанкротится, — тогда вы будете жалеть о том, что не продали их вовремя. Инвестиции — это риск, и невозможно принимать только идеальные решения.

Как побороть любопытство и страх

При долгосрочных инвестициях нет смысла ежедневно смотреть на цены акций: они меняются много раз за день, и вы не можете на это повлиять. При этом для долгосрочных вложений такие колебания — просто шум.

Если вы ежедневно заглядываете в инвестиционный портфель из любопытства, то, вероятно, со временем это пройдет само по себе. Контролируйте свои действия, и проблем не будет — кроме той, что вы потратите время и нервы на мониторинг портфеля.

Если же колебания цен провоцируют вас на попытки угадать, куда пойдут цены, и вы начинаете активно торговать, то это может быть опасно для вашего капитала. Чем больше сделок совершает инвестор, тем хуже результаты.

Как вариант, можно затруднить себе доступ к биржевой информации, в том числе не читать форумы и каналы об инвестициях, или даже удалить торговый терминал с компьютера и смартфона.

Все серьезнее, если дело не в любопытстве, а в страхе. Возможно, вы боитесь падения цен и беспокоитесь, все ли в порядке с инвестиционным портфелем. Это может означать, что ваш портфель не соответствует вашей готовности к риску или недостаточно диверсифицирован.

Во-первых, можно снизить долю акций и увеличить долю облигаций надежных эмитентов. Потенциальная доходность снизится, зато портфель станет менее рискованным.

При инвестициях на 3–5 лет я не советую вкладывать в акции больше 25–30% капитала. Чем меньше времени в запасе и чем меньше вы готовы к риску, тем меньше должна быть доля акций в вашем портфеле.

Во-вторых, надо хорошо диверсифицировать вложения. Не стоит инвестировать в акции всего нескольких российских компаний — лучше вложиться в бумаги десятков и сотен компаний из разных отраслей и стран. Для этого хорошо подходят ETF и биржевые ПИФы. Диверсификация не устраняет риск полностью, но снижает его.

Кратко

Продавать активы надо тогда, когда у вас есть веская причина для этого. Например, вы нашли более перспективные бумаги или пора ребалансировать инвестиционный портфель.

Если нет причин избавляться от актива, оставьте его в портфеле. Зачастую лучший вариант — купить хорошие активы по хорошей цене и ничего не делать несколько лет.

Если вы инвестируете на много лет, лучше проверять состояние счета как можно реже. Например, только тогда, когда вы пополняете портфель. Чем меньше активности, тем меньше комиссий вы заплатите и тем меньше ошибок вы совершите.

Вы сможете спокойно спать, если распределение активов в вашем портфеле соответствует вашей готовности к риску, а портфель хорошо диверсифицирован. Уделите этому побольше внимания.

Прочитал статью, проверил портфель ��

Очень интересная статья. Инвестирую чуть больше года, и смотрю везде и все каждый день. Единственное, куда не захожу чаще раза в неделю-две — в лк одного ПИФа, у которого нет мобильного приложения. Может, реально снести все приложения. а то я подустал как-то

Давно заметил, когда вписываюсь в какую-то тему, то очень быстро наступает ее крах. Вот и с этим: едва открыл иис и что то прикупил, так через пару месяцев все повалилось.

What, есть такое) но потом вспоминаешь какой ты человек у масштабе вселенной и понимаешь, что не пуп земли)

При инвестировании дрлжна быть стратегия, тогда будет понятнее, что делать с бумагами и как долго их держать. Если это дивидендные акции — докупать на просадках и реинвестировать дивы. Продавать только в случае, если акциям грозит что-то серьезное типа снижения дивидендов или сильных проблем в бизнесе. Если это компания роста — горизонт инвестирования модет быть от полугода до 3 лет. IPO продавать после 3 месяцев.

Julia, если акциям начнет грозить что-то серьезное типа снижения дивидендов, они обвалятся в цене до того, как вы успеете что-то сделать

Ilya, возможно. На рынке вообще очень много чего может произойти ��

Я в этом плане неопытный, но по-моему самое эффективное, это покупать акции компаний, вокруг которых разрастается какой-то скандал. Ну к примеру, выяснилось, что у Intel нашли дыру в безопасности, все об этом говорят, акции падают, как только падение замедлилось и в информационном поле про это все забыли, можно закупаться, либо в самом начале скандала взять акции конкурентов (AMD). То же самое и с Facebook недавно было, правда у них по сути конкурентов нет, т.ч. просто надо ждать дна и закупаться) ну тут ещё надо понимать контекст скандала, возможно вскрывшаяся проблема погубит компанию.

Хехе. Поздно. Теперь можно долго не заглядывать.

Мне показалось, что спрашивающий так же не совсем понимает принцип работы ИИС. Акции полюса он продать может без потери вычета, ведь по факту деньги с инвестиционного счета он не вывел.

Владислав, не заметил такого.

17% за полгода это не 34, а почти 37% годовых

Вячеслав, 1.17 х 1.17 = 1.37

Андрей, а почему вы их умножаете? А как тогда посчитать доходность за определенный период при известной фиксированной ставке годовых (допустим, 37%)? Получается, неправильно просто разделить 37% на количество дней в году, а потом умножить на количество дней в периоде?

Aleksandr, умножать надо, потому что за вторые полгода рост в 17% распространяется не на 100, а на 117 процентов изначального капитала. Так как в году два раза по полгода, то и возведение во вторую степень.

Для получения меньшего периода из большего нужно сделать то же самое по сути: например, если у меня есть ставка в 15% годовых, она даст 1.15 рост за год. За каждый день она будет давать 1.15 в степени 1/365 роста, а именно 1.00038, или 0.038% в день.

Если бы нужно было посчитать, сколько составит процентная ставка за 25 дней, то это 1.15^(25/365).

Другое дело, что упражнение не совсем понятно зачем нужное. Если у вас фиксированная ставка, а не просто прогноз, то вам нужно учитывать характер выплат. Если же это прогноз, то здесь как минимум не учитываются флуктуации.

Продать акции и не пожалеть: 6 стратегий продажи ценных бумаг с прибылью

Существует огромное количество статей и курсов о том, как покупать акции. Однако для большинства инвесторов и трейдеров самый волнительный момент на рынке — продажа бумаг. В такие моменты человек борется со страхом и жадностью, руководствуясь эмоциями вместо здравого смысла. Давайте разберемся, как системно подходить к процессу продажи акций, чтобы эмоции не влияли на наши решения.

В конце августа в США пройдет собрание крупнейших банкиров и представителей ФРС, где с высокой вероятностью мы услышим заявления об ужесточении кредитно-денежной политики, что, на мой взгляд, неизбежно приведет к коррекции на рынках. Другими словами, у нас есть еще несколько недель, чтобы пересмотреть свои портфели и решить, от каких активов пора избавиться.

Я опишу лучшие стратегии продажи акций, которые сам успешно применяю, чтобы вы могли выбрать наиболее подходящую для каждой бумаги в своем портфеле. Стоит отметить, что я рассмотрю ситуации фиксации прибыли — когда мы продаем дороже, чем купили.

На мой взгляд, показатель мультипликатора P/E больше 20 для компаний стоимости и больше 40 для компаний роста — критерий для продажи. P/E каждой отдельной компании я сравниваю со средним P/E по отрасли. Например, показатель P/E для компании NVIDIA — 92,89. В то же время средний по отрасли — 68,8.

Р/Е (Price/Earnings или цена/прибыль) — отношение рыночной стоимости компании к ее годовой прибыли. Один из основных показателей, применяемых для сравнительной оценки инвестиционной привлекательности компаний. Чем меньше показатель данного мультипликатора, тем более привлекательна компания.

Акции роста — бумаги компаний, которые растут темпами, опережающими средний рыночный рост. Это молодые, быстро развивающиеся компании, которые обычно не платят дивиденды.

Акции стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены рынком в силу внешних факторов.

В целом превышение не критичное, но подобное значение P/E для меня слишком высокое. Мультипликатор показывает, что деньги, инвестированные в NVIDIA, вернутся через 92 года. Очевидно, что акции сильно перекуплены, хотя по финансовым показателям компания довольно привлекательна.

2. При ребалансировке портфеля

Ребалансировка — процесс, когда мы продаем те акции в портфеле, которые выросли слишком сильно и их объем в портфеле превышает заранее установленные нами границы. Например, бумаги сильных компаний я держу в портфеле не больше 5%. Пример такой компании — Microsoft.

Данный вес в 5% от портфеля я выделяю для прибыльных компаний с историей, но благодаря небольшой доле мои вложения не будут зависеть от динамики отдельных акций. Таким образом, инвестиционный портфель становится более устойчивым к непредвиденным ситуациям.

Раз в квартал я делаю ребалансировку портфеля, если вижу, что за счет роста цены доля Microsoft в моем портфеле оказалось больше 5%. В таком случае я продаю столько акций, чтобы пропорция бумаг вернулась обратно к 5%.

3. При получении сверхприбыли — 100% и более

Одна из самых приятных стратегий работает редко, но метко. Суть в том, чтобы при достижении прибыли по бумагам 100% продать половину акций, тем самым вернуть себе все инвестированные в компанию деньги. Остальная половина, по сути, становится бесплатной. Держать ее можно сколько угодно времени и фиксировать прибыль можно в любой момент. Особенно полезно это делать в моменты коррекции, ведь, продав «бесплатный актив», мы получаем деньги для покупки других подешевевших активов.

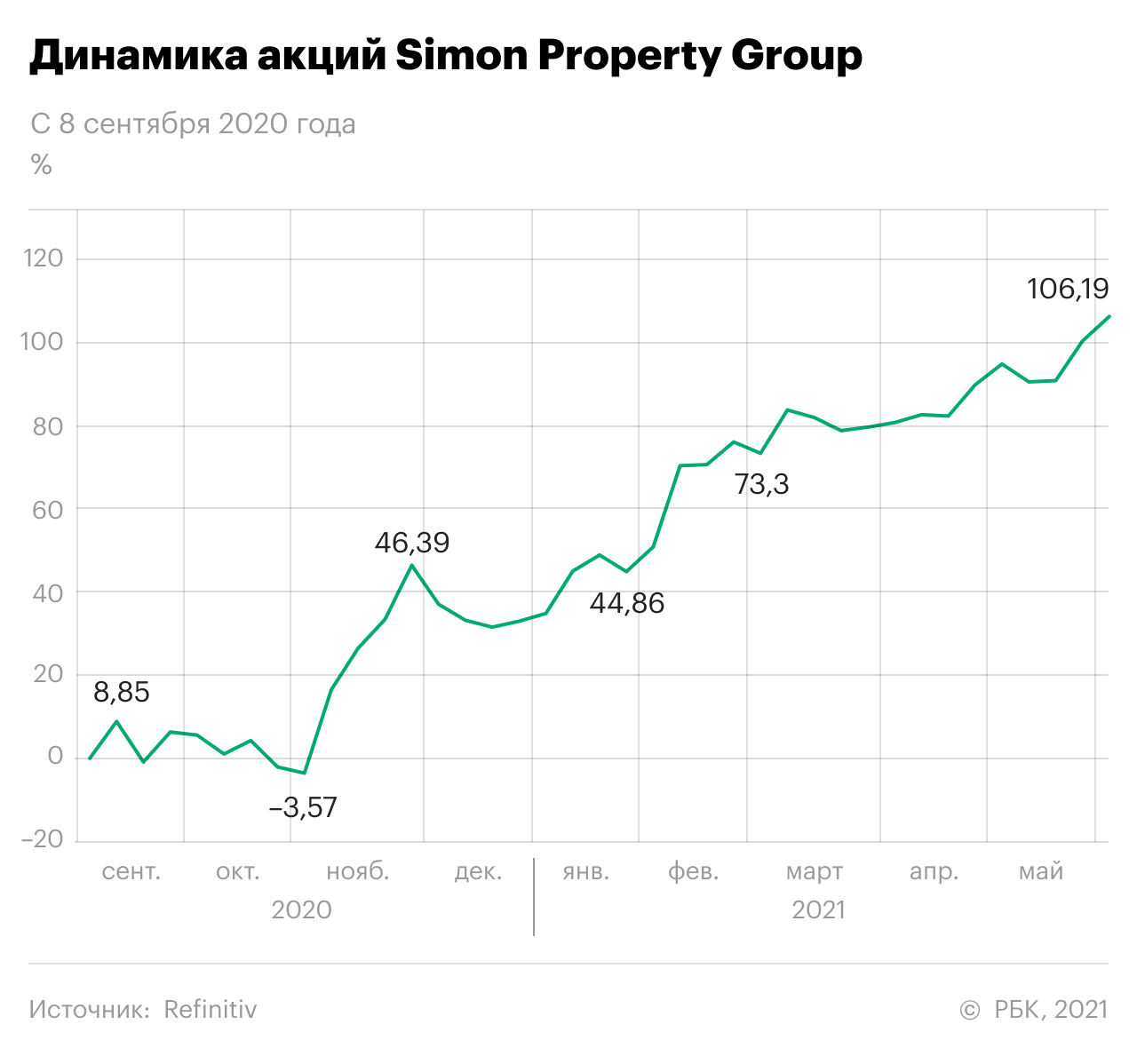

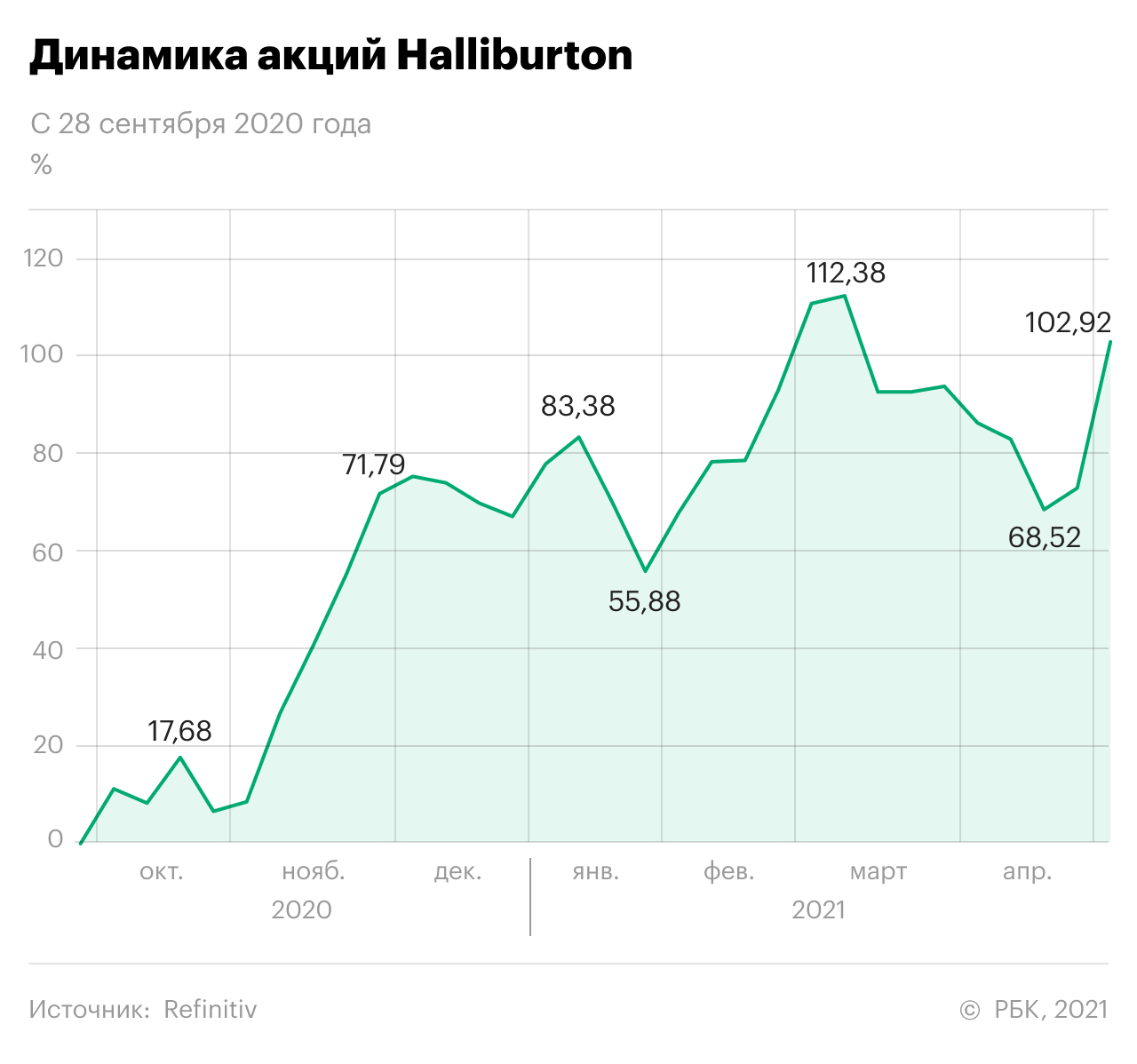

Данную стратегию я успешно реализовал в 2021 году по тем бумагам, которые были куплены при коррекции в 2020 году. В частности, это акции компаний Simon Property и Halliburton. Акции первой я приобрел по 65,27$ в августе прошлого года, продал по 130,54$ в июне текущего. Акции Halliburton были куплены по 11,16$ в мае 2020 года, а проданы в мае текущего года по 22,8$.

Эта стратегия требует смелости и внутренней дисциплины, ведь, получив 100% доходности, сразу же появится соблазн подождать еще немного и заработать 110%, 120% и 200%. Поэтому многие инвесторы лишают себя хорошей прибыли, а потом жалеют об упущенных возможностях.

4. При появлении серьезных фундаментальных рисков для компании

Под фундаментальными рисками я подразумеваю, например, принятие законов, ограничивающих деятельность компании. Например, для табачных компаний фундаментальные риски несут ограничения мест для курения и снижение уровня смол. Для нефтяных компаний — ужесточение экологических норм.

Фундаментальным риском для акций также может стать допэмиссия или снижение дивидендов для «аристократов». По данным Refinitiv, бумаги «Аэрофлота» в октябре прошлого года потеряли в цене почти 20% в период допэмиссии, а акции «дивидендного аристократа» AT&T потеряли 5,8% после сообщения о снижении дивидендного коэффициента.

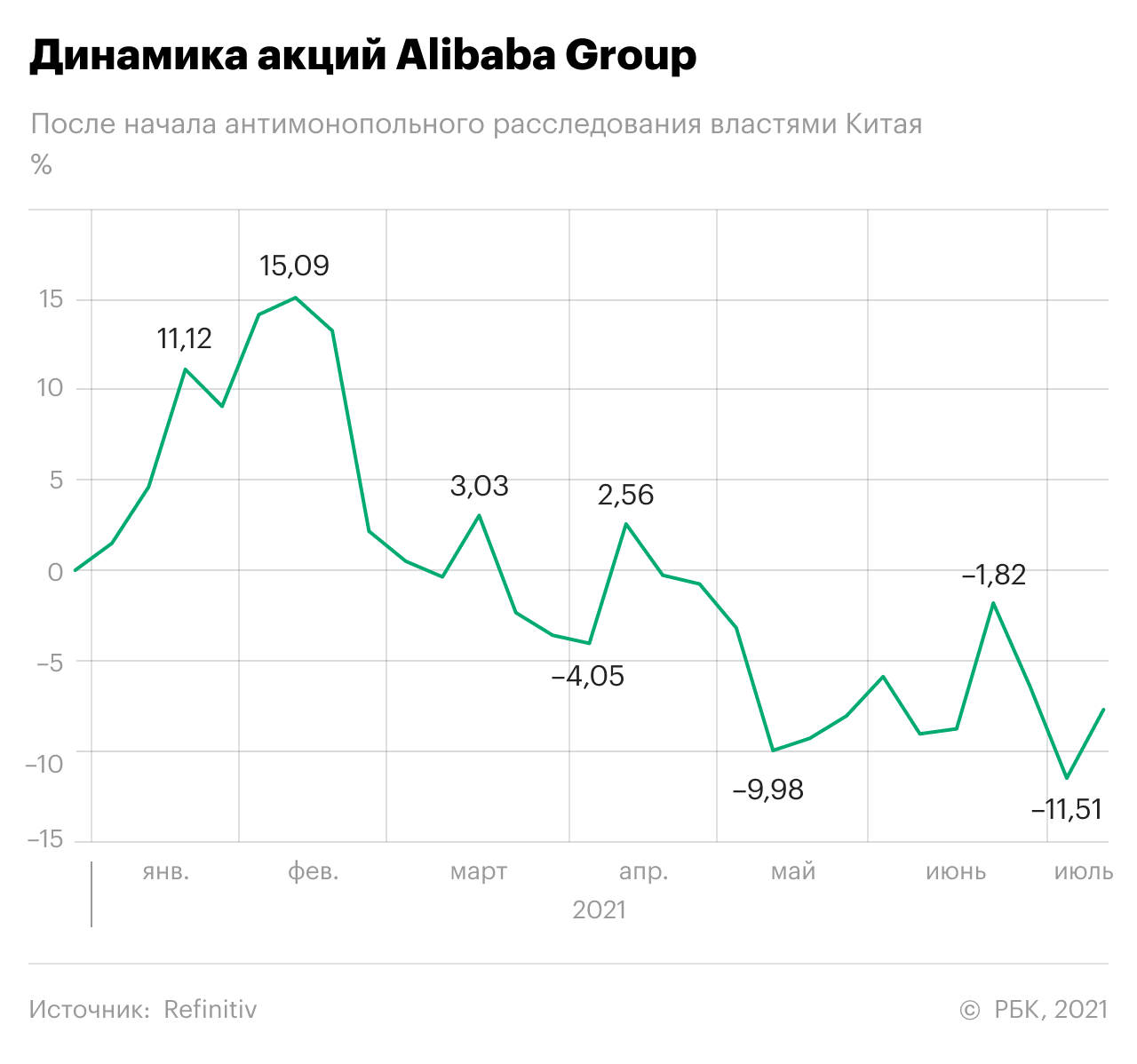

Еще одним серьезным риском являются судебные процессы со стороны государства, в первую очередь — от антимонопольных ведомств. Для таких стран, как Китай и Россия, любые претензии со стороны государства — это повод насторожиться, потому что давление может привести к фатальным для компании последствиям: банкротству, национализации или разделению.

Подобный спад произошел с акциями Alibaba после начала антимонопольного расследования со стороны властей Китая в декабре 2020 года. За месяц до этого регуляторы Китая уведомили Ant Group о том, что она может не соответствовать требованиям листинга, поэтому IPO Ant Group было отменено. По данным Refinitiv, акции Alibaba обвалились на 33,44% от исторических максимумов и на 11,51% после начала расследования.

5. Непропорциональный уровень долга компании

Сейчас, когда инвесторы ждут роста ставки в США, контроль за уровнем долга компаний, находящихся в портфеле, считаю ключевым моментом. Рост процентной ставки приведет к росту стоимости новых кредитов, и перекредитовываться компаниям станет сложнее. Это повлечет за собой снижение эффективности и банкротство отдельных компаний.

Если в вашем портфеле есть компании, у которых из года в год растет долговая нагрузка, особенно если при этом они еще и платят высокие дивиденды (коэффициент Divident Payout Ratio более 30%), то я бы подумал о продаже таких акций и замене их на бумаги компаний с умеренной долговой нагрузкой.

6. При достижении горизонта инвестирования

В своем спекулятивном портфеле по каждой бумаге я прописываю цель и горизонт планирования. Эти два параметра помогают мне вовремя балансировать портфель. Если мы подошли к ранее заданному горизонту, а акция не дошла до плановой цены и даже не стремится к ней — надо продавать. Мой свежий пример — акции компании Xerox.

Я приобрел акции в сентябре 2020 года в расчете на достижение допандемического уровня. Акции Xerox за это время показали динамику хуже средних рыночных значений, поэтому было принято решение о фиксации прибыли и продаже бумаг.

Как правильно продавать акции и фиксировать прибыль по ним?

Если рассмотреть акции на базовом уровне, то они не отличаются от товаров в обычных магазинах. Основная задача инвестора на фондовом рынке схожа с задачей продавцов в магазине – продать свой “товар” в то время, когда на него есть спрос.

Лучший момент продажи акции из вашего портфеля – это момент, когда идет рост котировки на волне позитивных оценок компании. В такие моменты зачастую возникает фаза коррекции или фиксации позиций по ней у крупных инвесторов, что приводит к стремительному снижению котировок по акциям.

Стоит отметить, что вы не всегда будете продавать акции по максимально возможной цене и зачастую можно наблюдать продолжение роста котировки какое-то время после продажи, поэтому не стоит сильно переживать или упрекать себя в эти моменты.

Запомните, что ваша основная задача заключается в том, чтобы заработать и извлечь прибыль, а не испытывать чрезмерную жадность или оптимизм по мере роста стоимости акции и обновления локальных и глобальных максимумов.

Основная цель каждого инвестора должна заключаться в сохранении депо и увеличении прибыли от работы на фондовом рынке.

Для обеспечения неизменного денежного роста портфеля надо вовремя продать акции и зафиксировать фактическую прибыль по счету, а не надеяться на чрезмерный рост и в итоге увязнуть в продолжительном “холде”, если стоимость акции оказалась ниже ваших ожиданий.

Надо выйти из акции, пока дела идут хорошо и царит эйфория на рынке.

Главный секрет заключается в том, чтобы выскочить из поезда, пока он поднимается в гору, а не летит вниз на полной скорости.

А что вы думаете, глядя на рост Полюса за последние 2 месяца? Зафиксировали бы прибыль или продолжали держать?

Похожие публикации:

- Какой кассовый аппарат для ип лучше выбрать

- Облигации сбербанка сколько стоят сейчас

- Что означает эффективность системы внутреннего контроля

- Что такое web 3 в криптовалюте

Как зарабатывать на дивидендах

Со времени выхода статьи Артема кое-что поменялось: какие-то компании из примеров ушли с биржи, какие-то ссылки стали неактуальными, кто-то перестал платить дивиденды.

Поэтому инвестредакция обновила статью. Теперь она актуальна на 26 сентября 2023 года.

Мы уже говорили подробно о бирже, облигациях и фондах. Есть еще один способ заработать на вложениях в ценные бумаги.

Сегодня поговорим о дивидендах: что сделать, чтобы их получить, как они выплачиваются и почему влияют на решение инвестировать в акции той или иной компании.

Что такое дивиденды простыми словами

Дивиденды — это доля прибыли, которую компания распределяет между акционерами. Когда вы покупаете акции компании на бирже, вы получаете право на дивиденды по этим акциям до тех пор, пока остаетесь акционером.

Гипотетический пример. У компании выпущено 100 акций. Вы купили на бирже одну акцию. Чистая прибыль компании за год составила 100 ₽ и будет полностью выплачена акционерам в виде дивидендов. В результате выплаты вам полагается 1 ₽, а из-за налогов вы получите 87 копеек.

Вы держите акции, а компания выплачивает вам часть прибыли деньгами.

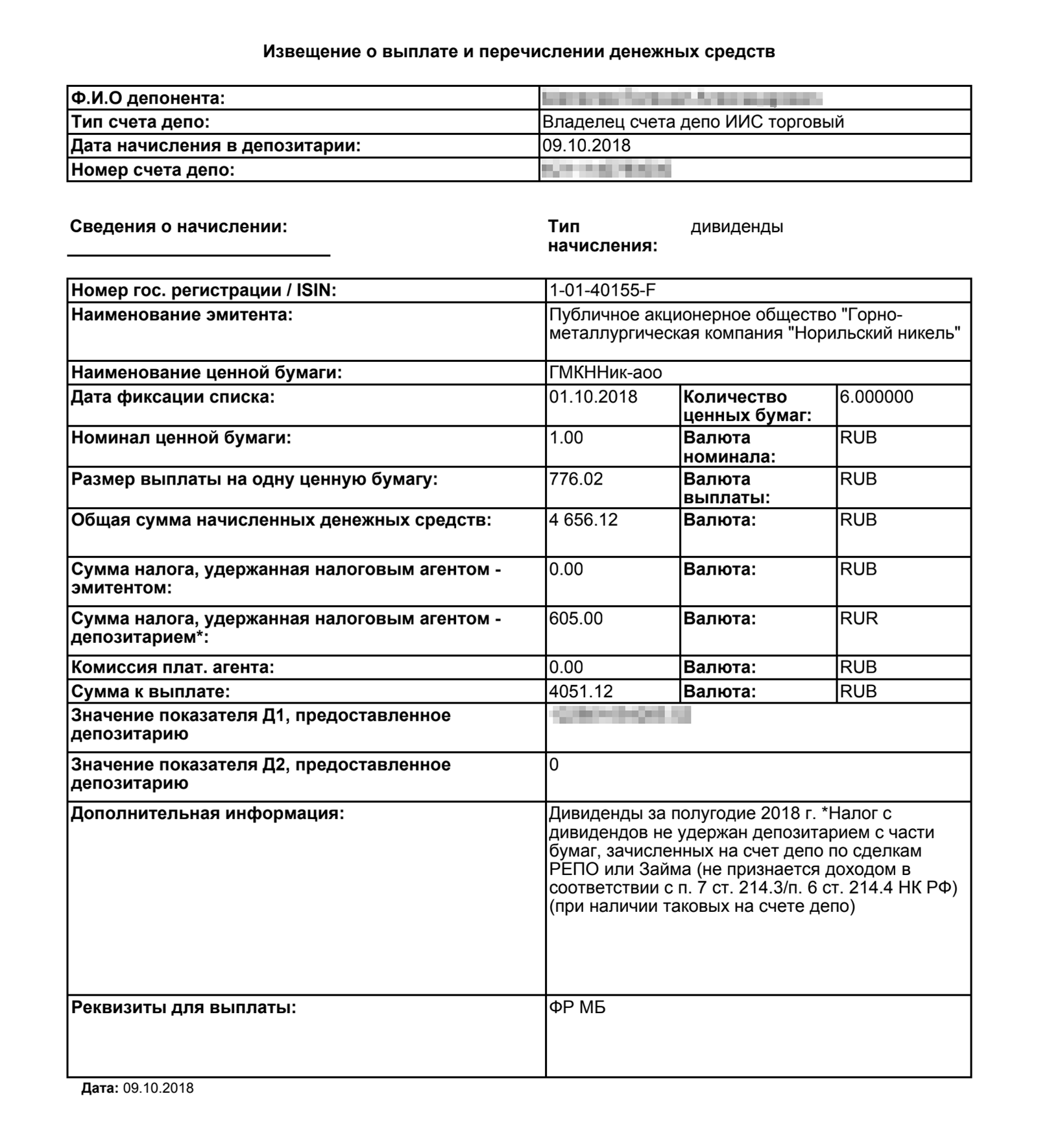

Реальный пример. В 2018 году акционерный капитал «Норильского никеля» состоял из 158 245 476 акций. По результатам шести месяцев 2018 года компания направила 122 802 000 000 ₽ на дивиденды. На одну акцию пришлось 776,02 ₽. Если у инвестора есть шесть акций, ему выплатили 4656,12 ₽ дивидендов. Из начисленных и выплаченных компанией дивидендов с инвестора удержали 13% в виде налога — 605 ₽, — поэтому в итоге осталось 4051,12 ₽:

Еще реальный пример. По итогам 2019 года компания МТС трижды выплачивала дивиденды. Сначала в октябре 2019 года выплатила 8,68 ₽ за первые полгода, в январе 2020 — 13,25 ₽ за первые девять месяцев, а в июле 2020 — 20,57 ₽ по итогам всего 2019 года. В сумме получилось 42,5 ₽ на акцию, или чуть меньше 37 ₽ после налога.

Законодательство не определяет минимальный размер дивидендов или обязанность регулярно их выплачивать. Их могут выплачивать по результатам года, полугодия, квартала или по особым случаям. Или не выплачивать вообще, если деньги нужны компании на другие цели, например на развитие.

Сколько выплачивать дивидендов и когда — решают акционеры компании, ориентируясь на рекомендации совета директоров.

Если компания объявит щедрые дивиденды, ее акции, скорее всего, вырастут. Акции могут упасть, если дивиденды окажутся ниже, чем ожидалось. Могут не отреагировать, если размер дивидендов такой же, как ожидали аналитики и участники торгов.

Например, в конце мая 2022 года совет директоров «Газпрома» рекомендовал выплатить рекордные дивиденды за 2021 год. Акции на этой новости подорожали. Прошел месяц, и собрание акционеров решило, что дивиденды платить не надо. Акции в течение дня падали более чем на 30%.

Дивиденды — это когда меняется цена акций?

Нет. Когда меняется цена акций — это не дивиденды. Красивые графики роста котировок акций на бирже и дивиденды — это две параллельные истории.

Допустим, у вас есть акции Сбербанка. Вы купили их на 100 000 ₽, а сейчас они стоят 110 000 ₽. Это не значит, что у вас в руках 110 000 ₽.

Чтобы деньги появились, вы должны продать акции на бирже. Тогда у вас на руках будут деньги. Так вы заработаете на изменении цены акции.

Дивиденды — это когда вы держите акции и компания выплачивает вам как акционеру часть прибыли деньгами. Чтобы получить дивиденды, не нужно ничего делать: деньги автоматически поступят на брокерский счет, ИИС или банковский счет — смотря как вы настроили свой брокерский счет или ИИС.

Вы сами решаете, что делать с полученными дивидендами. Можно потратить эти деньги или купить на них новые активы: вложить в акции, облигации, валюту или во что-то еще.

На бирже много компаний, которые не платят дивиденды, а котировки их акций растут. Или падают. Это не связанные напрямую вещи.

Как получить дивиденды по акциям

Чтобы получать дивиденды, нужно быть владельцем акций на определенную дату — дату фиксации реестра. Если знать ее заранее, то можно успеть купить акции и быстро получить дивиденды. Но часто акции дорожают, как только компания утверждает размер дивидендов, поэтому лучше покупать акции еще раньше.

Реестр — это список акционеров компании с информацией о количестве принадлежащих им акций. Фиксация нужна, потому что на бирже кто-то постоянно покупает и продает акции. Поэтому для удобства компания говорит: «Все, вот кто в такую-то дату будет акционером — тем заплатим. Кто не акционер в ту дату — пардон, в следующий раз».

По закону компания должна выплатить дивиденды в течение максимум 25 рабочих дней с даты фиксации реестра. Если же дивиденды направляются в депозитарий брокера или в управляющую компанию, то выплатить их надо в течение 10 рабочих дней.

Фиксация реестра под дивиденды «Норильского никеля» за шесть месяцев 2018 года состоялась 27 сентября 2018 года. Все, кто был владельцем акций на эту дату, получили право на дивиденды.

Если у вас договор с российским брокером, вы купили акции через него и попали в реестр, то дивиденды зачисляются на брокерский счет без каких-либо дополнительных действий с вашей стороны.

Брокер не мгновенно обработает выплаты — может потребоваться несколько дней на распределение денег по брокерским счетам и ИИС акционеров. В итоге дивиденды вы получите примерно через 2—4 недели после того, как компания сформирует реестр акционеров.

9 октября 2018 года дивиденды «Норникеля» поступили инвесторам, кто владел акциями по состоянию на 27 сентября 2018 года. Перед этим с дивидендов удержали налоги. О завершении выплат «Норникель» отчитался 6 ноября 2018 года.