Поступление товаров по договору в у.е. по курсу, на который установлена наценка в % к курсу ЦБ РФ в 1С: Бухгалтерии предприятия ред. 3.0 (учет у покупателя)

На нашем сайте уже очень много статей на тему расчетов с иностранными поставщиками: покупка / реализация в у.е, корректировки долга в у.е., расчеты в разных валютах. Однако одну ситуацию мы до сих пор не раскрыли – это когда поставщики и покупатели заключают между собой договоры, в которых указывают условие, что все расчеты по договору производятся в у.е., в эквиваленте какой-либо валюты с добавлением определенного процента к курсу, установленному ЦБ РФ. Пора исправляться! В этой статье рассмотрим такой пример с позиции покупателя в 1С: Бухгалтерии предприятия ред. 3.0.

Покупатель ООО «Василек» и поставщик ООО «Поставщик» заключили договор поставки товара в у.е., на сумму 900,00 USD. По условиям договора 1 у.е. равна 1 USD по курсу ЦБ + 5%. Также условиями договора предусмотрены следующие условия:

— аванс 300,00 USD.

Оставшуюся задолженность в сумме 400,00 USD покупатель должен внести после отгрузки товара.

Обратим внимание, все расчеты по договору должны быть произведены в у.е., 1 у.е. равна 1 USD по курсу ЦБ + 5%.

Как же нам указать это в договоре с поставщиком? Для этого необходимо в справочник валют добавить валюту USD+5%.

Заходим на вкладку «Справочники» — «Валюты»:

Если такой валюты нет в справочнике, создаем ее сами.

Нажимаем кнопку «Создать», добавить «+Новая»:

Наименование валюты указываем USD+5%, чтобы в списке валют ее можно было отличить от других, установим галочку в поле «Связан с курсом другой валюты», укажем эту валюту (USD) и установим % наценки:

Далее нажмем «Записать и закрыть».

Затем подтянем эту валюту в договор с поставщиком и установим галочку в поле «Оплата в руб.»:

Теперь все расчеты по договору будут производиться с учетом наценки 5%.

01.02.2022 г. ООО «Василек» перечисляет первый аванс в размере 200,00 USD:

Смотрим проводки документа:

Проверим, правильно ли программа считает рублевую сумму с учетом 5% к курсу USD?

200,00 USD х 77,4702 (курс на 01.02.2022) + 5% = 16 268,74 рублей, все верно.

Далее 15.02.2022 г. ООО «Василек» перечисляет второй аванс поставщику в размере 300,00 USD:

Далее 25.02.2022 г. ООО «Василек» проводит у себя в учете поступление товаров на 900,00 USD:

Посмотрим движения документа:

Проверим расчет рублевой суммы:

Зачтен аванс 200,00 USD х 81,3437 (курс USD на 01.02.2022 г. +5%) = 16 268,74 рублей.

Зачтен аванс 300,00 USD х 80,4050 (курс USD на 15.02.2022 г. + 5%) = 24 121,50 рублей.

Неоплаченная часть 400,00 USD х 91,2752 (курс USD на 25.02.2022 г. +5%) = 36 510,08 рублей.

ИТОГО рублевая сумма: 76 900,32 рублей, в т.ч. НДС 12 816,72.

Далее на 28.02.2022 г. проведем регламентную операцию для расчета курсовых разниц в БУ и НУ.

Как мы знаем, ФЗ от 26.03.2022 г. № 67-ФЗ с 01.01.2022 г. установлен новый порядок расчета курсовых разниц в НУ в 2022-2024 годах: их нужно признавать в доходах и расходах на дату прекращения или исполнения требования либо обязательства (п. п. 12 и 13 ст. 2 закона). Это касается положительных курсовых разниц, которые возникли в 2022 — 2024 годах, и отрицательных, возникших в 2023 — 2024 годах. Правило для положительных разниц распространили на правоотношения с 1 января 2022 года. Для отрицательных оно вступит в силу только 1 января 2023 года (ч. ч. 2 и 4 ст. 5 закона).

В БУ порядок расчета курсовых разниц остался прежним.

Проверим данные справки-расчета. Курсовая разница в БУ рассчитана следующим образом:

400,00 USD х (87,7259 (курс на 28.02.2022) – 91,2752 (курс на 25.02.2022)) = -1 419,72.

Так как курс валюты уменьшился по сравнению с курсом на дату возникновения задолженности, то для ООО «Василек» – это положительная курсовая разница, которая в БУ списывается в доходы.

А теперь откроем ОСВ по счету 60 и посмотрим, начислилась ли курсовая разница в НУ?

Раскроем карточку счета:

Мы видим, что на последнюю дату (т.е. 28.02.2022 г.) в БУ сумма задолженности перед поставщиком в рублевой оценке составила 35 090,36 рублей и начислена положительная курсовая разница в сумме 1 419,72 рубля, а в НУ курсовой разницы нет, и в НУ размер задолженности в рублях остался 36 510,08, как и на дату ее возникновения 25.02.2022. А также возникла временная разница между БУ и НУ в сумме курсовой разницы 1 419,72 рублей (35 090,36 – 36 510,08).

Далее 10.03.2022 г. ООО «Василек» перечисляет поставщику остаток долга в размере 400,00 USD:

Посмотрим движения документа:

Мы видим начисление курсовой разницы и в БУ и в НУ, а также погашение временной разницы в НУ.

Разберемся, какая у нас разница – положительная или отрицательная:

В БУ 400,00 USD х (121,8889 (курс на 10.03.2022) – 87,7259 (курс на 28.02.2022)) = 13 665,20 рублей. Курс валюты на дату погашения обязательства больше, чем на дату последнего пересчета, вроде бы курсовая разница получается положительная. Да, для поставщика так оно и есть, так как задолженность перед ним увеличивается с ростом курса валюты, и для него это выгодно. Но для покупателя рост курса валюты – это убыток, поэтому для него это отрицательная курсовая разница, которая списывается в расходы.

В НУ 400,00 USD х (121,8889 (курс на 10.03.2022) – 91,2752 (курс на 25.02.2022)) = 12 245,48 рублей, также отрицательная курсовая разница.

И погашается временная разница в сумме 1 419,72 рублей.

Сформируем ОСВ по счету 60 на 31.03.2022. Мы видим, что все расчеты по договору закрылись.

Раскроем карточку счета. В карточке счета мы видим начисление отрицательной курсовой разницы в БУ и НУ и погашение временной разницы:

Таким образом, мы рассмотрели, как вести взаиморасчеты по договору, в котором установлен курс с наценкой к курсу ЦБ РФ, а также начисление курсовых разниц в БУ и НУ.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Расчеты с поставщиком в разных валютах в 1С: Бухгалтерии предприятия ред. 3.0 (валюта платежа отличается от валюты договора (при 100% предоплате)

По вашим многочисленным просьбам продолжаем освещать темы взаиморасчетов с иностранными поставщиками. Нередко встречаются такие виды договоров, когда стоимость договора выражена в одной иностранной валюте, а оплата по нему осуществляется в другой иностранной валюте (отличной от рублей). Возникающие в данном случае разницы не являются курсовыми, а возникают из-за разницы между рублевой оценкой обязательства в одной валюте и рублевой оценкой оплаты в другой валюте. В данной статье мы рассмотрим подобный пример в 1С: Бухгалтерии предприятия ред. 3.0, с помощью которого вы легко сможете навести порядок в расчетах с иностранными контрагентами.

Перейдем непосредственно к примеру: между покупателем ООО «Василек» и поставщиком ТОО «Поставщик» (Казахстан) заключен договор поставки товара в казахстанских тенге на сумму 200 000,00 KZT. Валюта договора – KZT (казахстанский тенге). В договоре есть условие, что оплата производится в USD по кросс — курсу банка USD/KAZ на день оплаты. Для таких расчетов нам нужно завести для контрагента два договора: для оплаты — договор в USD, для поступления товаров – в KAZ.

04.04.2022 г. ООО «Василек» дает поручение банку оплатить со своего валютного счета 200 000,00 KZT. Банк конвертирует тенге в доллары по курсу 1 USD = 475,51 KZT и оплачивает поставщику ТОО «Поставщик» 420,60 USD:

Договор в банковской выписке выбираем в валюте USD:

В движениях документа мы видим две проводки:

Первая проводка ДТ 52 – КТ 90.01 – начислена положительная курсовая разница на остаток на валютном счете на день платежа, в рамках этой статьи мы ее рассматривать не будем;

Вторая проводка ДТ 60.22 – КТ 52 – списана оплата по договору 420,60 USD х по курсу на 04.04.2022 г. — 83,4285 = 35 090,03 рублей:

Далее 15.04.2022 г. ООО «Василек» проводит в учете документ поступления товара от поставщика ТОО «Поставщик» на сумму 200 000,00 KAZ, курс валюты KAZ указываем на дату оплаты, т.е. 04.04.2022 г.:

Договор для документа «Поступления товаров» мы выбираем в валюте контракта, то есть KZT (тенге):

В движениях документа мы видим, что программа пересчитала 200 000,00 KZT в рубли по курсу на дату оплаты 17,5449 (кратность 100):

200 000,00 KZT х 17,5449 /100 = 35 089,80 рублей.

Обратите внимание на кратность одной валюты по отношению к другой.

В нашем случае – это курс за 100 KAZ к 1 рублю.

Кратность устанавливается автоматически при выполнении фонового регламентного задания — загрузки классификатора валют.

Редко, но бывают ситуации, когда бухгалтер или программист сознательно отключает выполнение регламентного задания в целях ускорения работы 1С.

Тогда вероятно, что не получится загрузить нужную валюту и ее придется ввести вручную. Кратность — по умолчанию равна 1. Если курс валюты по отношению к рублю очень низкий (точность составляет меньше четырех знаков дробной части), то необходимо указать количество котировочных единиц. Например, пусть курс вьетнамского донга 16,1574 рубля за 10000 вьетнамских донгов. В этом случае в поле «Кратность» необходимо указать значение 10000, а в поле курс — 16,1574.

Вернемся к нашему примеру.

Сформируем ОСВ по счетам 60.21 и 60.22. Мы видим, что рублевые суммы документов «Поступление товаров» и «Списание с расчетного счета» отличаются на 0,23 рубля:

Далее, мы должны закрыть расчеты между двумя валютами, для чего создадим бухгалтерскую справку:

В ДТ мы укажем счет 60.21, договор в KAZ, документ поступления товаров и сумму в казахстанских тенге, а в КТ укажем счет 60.22, договор в USD, документ списания с расчетного счета ДС и укажем сумму в USD (420.60) и рублях по курсу на дату оплаты, т.е. 35 090,03.

Сформируем ОСВ после проведения операции:

Мы видим, что по договору в KAZ у нас не закрылась разница в 0,23 рубля.

Для устранения этой ошибки на вкладке «Операции» запустим «Закрытие месяца» и посмотрим выполнение регламентной операции «Переоценка валютных средств».

Посмотрим справку-расчет к регламентной операции:

Рассмотрим, как программа рассчитала эту разницу:

(200 000,00 х 17,5449 / 100) – (420,60 USD х 83,4285) = 0,23 рубля, отрицательная разница. Это разница между рублевой оценкой обязательства в KAZ и рублевой оценкой платежа в USD в счет погашения этого обязательства на дату оплаты/погашения этого обязательства. Данная разница не является курсовой, не регулируется ПБУ 3/2006, пп. 5 п. 1 ст. 265 и п. 11 ст. 250 НК РФ, но учитывается в БУ в прочих доходах и расходах, а в НУ – во внереализационных доходах и расходах.

Сформируем ОСВ по счету 60 и увидим, что все взаиморасчеты у нас закрылись.

Этот пример наглядно демонстрирует, что при валютных операциях, кроме курсовых разниц, могут возникать и иные разницы в оценке активов и обязательств.

Автор статьи: Светлана Дубовик

Понравилась статья? Подпишитесь на рассылку новых материалов

Расчёты с поставщиками в условных единицах: курсовые разницы

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Что нужно знать про валютные расчеты в 1С

Сложно представить современную экономику без валютных операций. Многие предприятия сотрудничают с иностранными контрагентами или же в рамках договора устанавливают цены в условных единицах. В связи с этим у бухгалтеров зачастую возникают вопросы, как же должны происходить расчеты, в какой момент образуются курсовые разницы и каким образом все это отразить в программах «1С».

Когда можно использовать валюту

Операции в валюте между российскими организациями запрещены и осуществляются только в российских рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ).

Но есть особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

- При перечислении средств в рублях со счета, открытого одним резидентом за пределами России, на счет другого резидента в одном из отечественных банков.

- При проведении резидентами-юрлицами целого ряда операций в валюте, зачисленной на их зарубежные счета. Сюда входят заработные выплаты сотрудникам расположенных за рубежом представительств, оплата и возмещение командировочных расходов работникам таких филиалов.

- При уплате различных бюджетных сборов и налогов в иностранной валюте в федеральный или муниципальный бюджет соответствующего государства.

- При переводе иностранной валюты с иностранных счетов физического лица-резидента РФ в Россию на счета других физических лиц-резидентов, открытых в российских банках.

- Если валютный перевод производится с российских счетов на зарубежные между физическими лицами-резидентами, которые имеют тесные родственные связи, например, являются супругами.

- При расчетах, связанных с получением банковских/коммерческих кредитов в уполномоченном банке.

- При переводах в дипломатические представительства валютной заработной платы на счета физических лиц-резидентов, которые там работают.

Мы же рассмотрим другую ситуацию, когда в договорах с контрагентами организации можно указать, что оплата производится в рублевых суммах, а цены определяются в иностранной валюте (y.e.) (п. 2 ст. 317 ГК РФ).

Обычно оплата по договорам осуществляется по согласованному курсу, чаще всего он равен курсу Центрального Банка РФ, но бывают ситуации, когда в договорах прописывается отклонения и устанавливается иной курс. Это отклонение может быть на какой-либо процент от курса ЦБ РФ или же на произвольно заданную часть.

Но стоит помнить, что все активы, выраженные в условных единицах, в таком случае подлежат обязательному пересчету в рубли.

Использование условных единиц при совершении сделок — это способ установления цены, которая определяется в момент оплаты.

Как настроить валютный учет в «1С:Бухгалтерия 8»

Изначально следует заполнить список валют. Для этого стоит зайти в раздел «Справочники» — «Валюты», где можно создать произвольную валюту или же выбрать из классификатора.

Курс валюты определяется несколькими способами: вводится вручную, загружается из интернета, рассчитывается по формуле, или зависит от курса другой валюты, т. е. уменьшается или увеличивается на какой-либо процент от опорной валюты (рис. 1).

Рис.1

Чтобы по конкретной сделке с контрагентом расчеты производились в условных единицах, следует создать договор, в котором надо указать, что: «Цена» — устанавливается в нужной нам валюте, которую можно подобрать из загруженного ранее справочника, а «Оплата» производится в рублях (рис. 2).

После этого программа готова к валютным операциям.

При выборе договора при расчетах в у.е. во все документы автоматически будут проставляться счета учета:

- 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- 62.31 «Расчеты с покупателями и заказчиками (в у.е.)».

- 62.32″Расчеты по авансам полученным (в у.е.)«.

Следует обратить внимание, что при принятии к учету товара в документе «Поступление (акты, накладные)» в табличной части стоимость товаров указывается в у.е., то же самое касается и документов «Реализации».

Пересчет курса

Теперь рассмотрим на примерах, от чего зависит пересчет курса и каким образом он производится.

Главное для пересчета — это то, когда и как была произведена оплата за товар.

Если у нас приходит 100 % предоплата, то в бухгалтерском учете, товар признается в рублевой оценке по курсу, который действовал на дату оплаты. В дальнейшем пересчет полученной оплаты не производится, и следовательно, курсовые разницы не возникают.

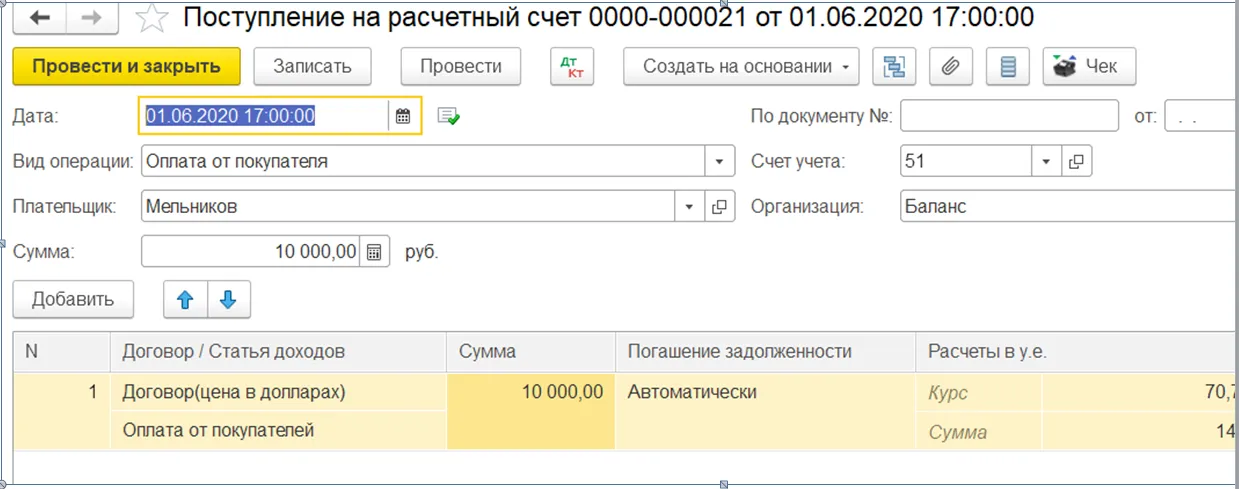

Пример

1 июня 2020 г. ИП Мельников оплатил организации «Баланс» 100% стоимости поставки (рис. 3).

При реализации товара 09.06.2020 никаких курсовых разниц не образовалось, курс был взят на дату оплаты.

Второй вариант — если оплата пришла после принятия на учет. В таком случае товары признаются по курсу, который был установлен на дату перехода прав собственности. В момент реализации в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у.е., а также рублях, исчисленная по курсу на дату реализации.

Сумма выручки не будет переоцениваться, а вот дебиторская задолженность, выраженная в у.е., будет переоцениваться на каждую отчетную дату или на момент полной (частичной оплаты покупателя). Соответственно, будут отражаться курсовые разницы, как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

Предоплата и постоплата в валюте

Еще одна ситуация — частичная предоплата и постоплата.

При данной форме товары признаются по курсу суммированной стоимости. То есть оплаченная часть оценивается на дату предоплаты, неоплаченная часть на дату перехода прав собственности. Вторая часть сформирует дебиторскую задолженность покупателя в у.е. и в соответствующей ей сумме в рублях.

Как и в предыдущем варианте, у нас возникнут курсовые разницы, которые учитываются как прочие доходы (расходы) в бухгалтерском учете и внереализационные доходы (расходы) в налоговом учете.

НДС

Теперь рассмотрим, как будет определяться налоговая база по НДС. Следуя НК РФ, она определяется на наиболее раннюю дату: отгрузки или день оплаты.

Если налоговая база по договору определяется на дату отгрузки, то в таком случае рассчитывается исходя из курса ЦБ РФ на день отгрузки. При всех последующих оплатах вычеты по НДС не корректируются. Следовательно, все разницы постоплаты у покупателя учитываются в составе внереализационных доходов или расходов.

Также следует обратить внимание, что НДС при покупке товаров принимается к вычету если:

- товары используются в деятельности, которая облагается НДС;

- в наличии есть правильно оформленный счет-фактура или же УПД;

- и, конечно же, товары приняты на учет.

Принять к вычету покупатель имеет право сумму, которая указана в счет-фактуре. Важно, что счета-фактуры и УПД по всем договорам в условных единицах выставляются всегда только в рублях. Сумма будет зависеть от порядка уплаты.

Разберем на примерах работы с поставщиками.

Если у нас 100% предоплата, то поставщик обязан выставить отгрузочный счет-фактуру по курсу на дату предоплаты. Если был выставлен авансовый счет-фактура от поставщика, то так же можно принять к вычету НДС, но при получении товара НДС необходимо восстановить по такому счету-фактуре.

Следующий вариант, когда у нас постоплата. В таком случае счет-фактура выставляется по курсу на дату отгрузки.

Что касается частичной предоплаты и постоплаты, то поставщик обязан выставить отгрузочный счет-фактуру в рублевой стоимости, которая состоит из оплаченной части на дату предоплаты и неоплаченной по курсу на дату отгрузки.

С авансовыми счетами-фактурами такая же ситуация, что и в первом примере.

Как отразить курсовую разницу в «1С»

Теперь рассмотрим варианты, когда у нас возникает курсовая разница и как она отражается в программах «1С» при работе с иностранными контрагентами.

Согласно п. 4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. При пересчете возникает разница, она называется курсовой. Пересчет осуществляется по официальному курсу ЦБ РФ, ну или с каким-либо отклонение, если это обговорено сторонами договора.

Пересчету подлежат все денежные средства, находящиеся в банке или кассе, а также дебиторская и кредиторская задолженность в валюте.

Пересчет происходит либо по дате поступления или списания денежных средств в валюте, погашения обязательств, либо в последний день месяца.

При работе в программе «1С:Бухгалтерия 8» настройки осуществляются таким же образом, как мы рассмотрели в начале статьи. В справочниках создаются условные единицы и подгружаются их курсы, за исключением того, что контрагент в данном примере иностранец, и в договоре следует проставить и оплату, и расчеты в у.е.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от “Клерка”. Перейти в программу

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 № 173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

Помимо этого, не забудьте проверить актуальные курсы валют в справочнике. Если все настройки произведены правильно, то расчеты будут проходить автоматически.

Курсовые разницы будут отображаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом.

И, соответственно, курсовая разница будет отражаться в двух вариантах: по дате операций, то есть непосредственно по документам «Поступление» — «Списание с расчетного счета» или «Реализация» — «Поступление товара». Второй вариант на конец месяца, с помощью регламентной операции «Переоценка валютных средств», которая выполняется автоматически при запуске процедуры по закрытию месяца.

- #валютные операции

- #1С

- #1С:Бухгалтерия 8

- Автор: Марина Ерейская, бухгалтер-консультант Линии консультаций компании компании «ГЭНДАЛЬФ»