ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РОССИИ И ЕГО ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПОСЛЕДСТВИЯ Текст научной статьи по специальности «Экономика и бизнес»

Здоровое развитие экономики государства невозможно представить без кредитования. Ежегодно определяются новые программы, виды кредитования, модернизируются существующие системы кредитования населения , оптимизируя затраченное время клиентов на получение услуги. На сегодняшний день представляется актуальным анализировать потребительское кредитования в условиях кризиса, роста инфляции и экономической неустойчивости в государстве. Интерес к данной тематике обусловлен тем, что сегмент кредитования является одним из успешных факторов развития банка , однако, последнее время наблюдается некоторый спад на потребительские кредиты среди физических лиц . За последние несколько месяцев наблюдалось изменение в ставке кредитования от ЦФ в сторону увеличения, затем в сторону уменьшения, что, безусловно, повлияло на спрос по кредитованию. Также отмечается спад на покупки товаров длительного потребления, такие как автомобиль, техника, недвижимость, что обусловлено теми же факторами. В связи с этим целью данного исследования является выявление существующих проблем в вопросе кредитования населения , а также возможные экономические и социальные последствия в данном сегменте. Потребительское кредитование зависит от множества факторов, одним из основных является макроэкономическое состояние государства в определенный динамический период. Данный вид кредитования является наиболее привлекательным среди множества клиентов, а современные цифровые системы делают его более доступным, удобным и привлекательным для клиентов.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Трофимов Д.В.

Швременное состояние рынка потребительского кредитования в России

Розничное кредитование: тенденции развития теории и практики

Перспективы развития рынка потребительского кредитования в России

Актуальные проблемы банковского потребительского кредитования в Российской Федерации

Анализ состояния и динамики потребительского кредитования в России

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

CONSUMER LENDING IN RUSSIA AND ITS ECONOMIC AND SOCIAL CONSEQUENCES

It is impossible to imagine the healthy development of the state economy without lending. Every year, new programs and types of lending are determined, existing systems of lending to the population are modernized, optimizing the time spent by customers to receive services. To date, it seems relevant to analyze consumer lending in a crisis, rising inflation and economic instability in the state. Interest in this topic is due to the fact that the lending segment is one of the successful factors in the development of the bank, however, recently there has been a slight decline in consumer loans among individuals. Over the past few months, there has been a change in the lending rate from the Central Fund towards an increase, then towards a decrease, which, of course, affected the demand for lending. There is also a decline in purchases of durable goods, such as cars, appliances, real estate, which is due to the same factors. In this regard, the purpose of this study is to identify existing problems in the issue of lending to the population, as well as possible economic and social consequences in this segment. Consumer lending depends on many factors, one of the main ones is the macroeconomic state of the state in a certain dynamic period. This type of lending is the most attractive among many customers, and modern digital systems make it more accessible, convenient and attractive to customers.

Текст научной работы на тему «ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ В РОССИИ И ЕГО ЭКОНОМИЧЕСКИЕ И СОЦИАЛЬНЫЕ ПОСЛЕДСТВИЯ»

Потребительское кредитование в России и его экономические и социальные последствия

Трофимов Дмитрий Викторович,

к.э.н., доцент Департамента банковского дела и финансовых рынков Финансового университета при Правительстве Российской Федерации, Indegos@yandex.ru

Здоровое развитие экономики государства невозможно представить без кредитования. Ежегодно определяются новые программы, виды кредитования, модернизируются существующие системы кредитования населения, оптимизируя затраченное время клиентов на получение услуги.

На сегодняшний день представляется актуальным анализировать потребительское кредитования в условиях кризиса, роста инфляции и экономической неустойчивости в государстве. Интерес к данной тематике обусловлен тем, что сегмент кредитования является одним из успешных факторов развития банка, однако, последнее время наблюдается некоторый спад на потребительские кредиты среди физических лиц. За последние несколько месяцев наблюдалось изменение в ставке кредитования от ЦФ в сторону увеличения, затем в сторону уменьшения, что, безусловно, повлияло на спрос по кредитованию. Также отмечается спад на покупки товаров длительного потребления, такие как автомобиль, техника, недвижимость, что обусловлено теми же факторами. В связи с этим целью данного исследования является выявление существующих проблем в вопросе кредитования населения, а также возможные экономические и социальные последствия в данном сегменте. Потребительское кредитование зависит от множества факторов, одним из основных является макроэкономическое состояние государства в определенный динамический период. Данный вид кредитования является наиболее привлекательным среди множества клиентов, а современные цифровые системы делают его более доступным, удобным и привлекательным для клиентов.

Ключевые слова: потребительский кредит, физическое лицо, банк, денежные средства, экономика, население.

В современной экономике кредитование является одним из основных условий экономической стабильности государства. С каждым годом банки увеличивают свои возможности, идут в ногу со временем, дополняют новыми видами и условиями свою линию кредитования. Внедряются новые технологии, направленные на упрощение и ускорение получения кредитов клиентами. Современные технологии позволяют клиентам осуществлять все необходимые операции через мобильное приложение с минимальным посещением отделения банка, а возможно в некоторых коммерческих банках полное обслуживание удаленно.

Для анализа кредитной политики государства в области кредитования физических лиц, необходимо углубленно проанализировать определение потребительского кредита. В соответствии со статьей 3 ФЗ от 21.12.2013 № 353-ф3 «О потребительском кредите (займе)», потребительский кредит (заем) — это денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования [1].

Данное определение является официальным и наиболее часто используемым, однако, ведущие экономисты определяют свое видение в вопросе определения потребительского кредитования. В.А. Купчинский определяет: «потребительский кредит — заемные отношения, в которых кредитором выступает банк или иная кредитная организация, а заемщик — физическое лицо. Это кредит, который берется для приобретения товаров или услуг для личного пользования». Профессор М.С. Марамыгин раскрывает данное определение следующим образом, «потребительский кредит может быть выдан как деньгами, так и товаром, это означает, что он представляет собой смешанную товарно — денежную форму кредита. Главной его особенностью является то, что он выдается населению». С.А. Даниленко рассматривает «кредит» и «кредитование» как два различных определения, имеющих определенные экономические, юридические значения в рамках правовых действий государства. Так, определяется, что «кредит — это форма экономической сделки по предоставлению на возвратной, срочной и, как правило, платной основе денег или иного имущества».

По мнению Тавасиева А.М.: «кредит — это экономическая категория, выражающая отношения, проявляющиеся в том, что различные хозяйственные организации или отдельные лица передают друг другу денежные средства во временное пользование на условиях возвратности».

Также, опираясь на учебные издания, необходимо отметить, что Белоглазова Г.Н. и Кроливецкая Л.П. по-

лагают, что «потребительский кредит — средство удовлетворения различных потребительских нужд населения, при этом заемщиком является физическое лицо, а кредиторами — кредитные организации, а также организации и предприятия различных форм собственности» [4].

Таким образом, анализ различных подходов к определению потребительского кредитования позволяет нам сформулировать общее определение. Потребительский кредит представляет собой заем денежных средств физическому лицу кредитной организацией, в частности коммерческим банком. Анализируя российскую и международную научную литературу необходимо отметить, что в большей степени только в нашей стране разработана нормативно — правовая база регулирующая потребительское кредитование, в большинстве развитых стран оно является частью банковского кредитования.

Также, отметим, что сформированное законодательство в данной области до сих пор подвергается дискуссионным вопросам в разграничении форм кредитования. Например, В.М. Колесникова выделяет две формы: товарную и денежную. Классическим выражением товарной формы является коммерческий кредит [11]. Классическим выражением денежной формы является банковский кредит. А, в свою очередь О.И. Лаврушин выделяет три формы: товарную, денежную и смешанную (товарно-денежную). Товарная форма кредита исторически предшествует его денежной форме.

Предполагают, что кредит существовал до денежной формы стоимости, когда при эквивалентном обмене использовались отдельные товары (меха, скот, зерно, др. сельскохозяйственные продукты). В современной практике товарная форма кредита не является основополагающей. Она используется как при продаже товаров в рассрочку платежа, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей. Можно отметить, что там, где функционирует товарная форма кредита, его движение часто сопровождается и денежной формой. Денежная форма кредита — наиболее типичная, преобладающая в современном хозяйстве, т.к. деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа [6].

В России потребительские кредиты востребованы и необходимы для удовлетворения потребностей населения. Это обусловлено тем, что на небольшие, незначительные суммы одобрение от кредитной организации получить недолго, чаще всего данные кредиты оформляют на товары ежедневного потребления: телефон, телевизор, бытовая техника.

Для наглядного понимания современного состояния потребительского кредитования проанализируем изменения ставки Центрального банка на потребительские кредиты, а также предложения лидирующих банков в области кредитования населения.

Согласно данным информационного портала Банка России по итогам января 2022 года в России в разрезе анализа предоставления кредитов физическим лицам можно наблюдать следующие изменения, представленные на рисунке 1.

Согласно последним официальным данным общая сумма потребительских кредитов в 2021 году составила 19 289 142 рублей, что превышает заем денежных средств в 2020 году на 5 098 031 рублей [13]. Рассматривая в разрезе календарного года наблюдается

наименьшее количество потребительских кредитов в январе — марте, наибольший спрос приходится на август — декабрь, это обусловлено сезонностью начала учебного года, подготовкой к праздникам и отпускам. В среднем в месяц в 2021 году выдавалось 1 607 429 млн рублей, что на 40 % больше чем в 2022 году. В январе 2022 года 1 372 710 млн рублей, что превышает показатель января прошлого года на 300 000 млн рублей. Таким образом, можно отметить, что на потребительские кредиты наблюдается резкий спрос, обусловленный выгодными предложениями, также сезонностью и оптимальной процентной ставкой. Представим объем потребительского кредитования в разрезе федеральных округов, рисунок 2.

Рисунок 1 — Объем выданных потребительских кредитов 2019 — 2021 гг., млн руб.

Рисунок 2 — Динамика предоставления потребительских кредитов в РФ в разрезе федеральных округов, млн руб.

На основе представленных данных необходимо отметить, что сумма потребительских кредитов в 2021 году значительно выросла. Так, в центральном федеральном округе в 2021 году на 2 079 910 рублей заемных средств было выдано больше, чем в 2019 году [13]. Центральный федеральный округ является крупнейшим в России и насчитывает порядка 39 104 400 человек по состоянию на 2022 год, что определяет наибольшее количество обращений физическими лицами за предоставлением кредита, в соотношении с другими федеральными округами порядка 43 %. Как отмечает официальная статистика Центрального Банка, доля потребительских кредитов в совокупном кредитном портфеле российских банков на 1 января 2022 года составила 15,0% (годом ранее — 14,4%), в портфеле розничных кредитов — 46,5% (годом ранее — 48,4%). По данным Центрального Банка, за 2021 год портфель потребительских кредитов, выданных российскими банками, увеличился с 9,71 трлн до 11,66 трлн рублей.

Согласно данным НБКИ, за прошлый год банками было выдано 16,85 млн потребительских кредитов (годом ранее — 14,67 млн кредитов), а средний размер потребительского кредита колебался в диапазоне от 222,4 тыс. до 304,1 тыс. рублей.

(мКрЛДнТы ФЛ Дй 1 I ЬДи К>П .»О 1 ГВДО

■шКрйДиГы ФЛ Сйашй 1 Г и Да яЛреаиТИ юл «ише п Г0ДС1

Рисунок 3 — Средневзвешенная процентная ставка 2021 года, %

По данным Банка России предполагается что «повышение ключевой ставки позволит обеспечить увеличение депозитных ставок до уровней, необходимых, чтобы компенсировать возросшие девальвационные и инфляционные риски» и «позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения» [13]. Кредитование такая ставка, разумеется, остановит. Требования к заемщикам ужесточится, даже когда кредитование начнет восстанавливаться. Так, на конец 2021 года средневзвешенная процентная ставка по кредитам свыше одного года была зафиксирована на 14,49 %, увеличившись почти на 2 % по отношению к январю этого же года, кредиты физическим лицам до одного года остались практически на том же уровне. Ниже, представлены изменения процентной ставки в первом квартале 2022 года.

■ о: .01.20 22 10102 2)22 10103.2022

Далее рассмотрим изменения в уплате заемщиками своих кредитных обязательств. Динамика просроченной задолженности по кредитам в течение 2021 года нисходящая. Удельный вес просроченной задолженности по кредитам, выданным физлицам, достиг минимального значения в 4,0% в декабре, а максимальная доля наблюдалась в январе и феврале — 4,7%.

В итоге совокупная просроченная задолженность за 2021 год сократилась на 3,8% (годом ранее был рост на 16,3%), а ее удельный вес в кредитном портфеле снизился с 6,1% до 5,1%. Согласно данным ЦБ, на начало текущего года насчитывалось 83 кредитных организации с долей просрочки в кредитном портфеле свыше 10%, из которых у 47 просрочка превышала 20% от всего кредитного портфеля (годом ранее таких было 110 и 59 соответственно). Почти 52% российских кредитных организаций на 1 января 2022 года имели долю просроченной задолженности в кредитах не более 5%. Более наглядно динамика просроченности платежей по кредитам среди физических лиц представлена на рисунке 5 [13].

Рисунок 4 — Средневзвешенная процентная ставка январь -март 2022 года, %

В марте 2022 года наблюдается резкий рост процентной ставки Центрального Банка, что влечет за собой изменения кредитных предложений коммерческих банков. Если в январе 2022 года процентная ставка на потребительский кредит до 1 года для физических лиц была 15,33%, то в марте повысилась до 24 %, обусловленная введением санкций в отношении России и осуществлении спецоперации на территории Украины. Увеличенная процентная ставка по кредитам приводит к уменьшению запросов на кредитования, сознательные граждане находятся в ожидании стабилизации кредитных условий. Динамика изменений в экономическом секторе остается изменяющейся и требует внимания на протяжении года для представления полной картины колебаний в данном сегменте.

Рисунок 5 — Динамика задолженности по потребительским кредитам

Ежегодно задолженность и просроченная задолженность по кредитам увеличивается в среднем на 7 % по отношению к прошлому году. Так, по состоянию на январь 2022 года, общая задолженность по потребительским кредитам для физических лиц составила 24 479 744 млн рублей, из которых 945 133 млн рублей просроченная задолженность.

Далее остановимся на видах банковских кредитов, которые предоставляют банки на современном рынке.

Одним из лидирующих представителей кредитных программ среди коммерческих банков является Сбербанк. Данная банковская организация предлагает достаточно широкую линейку потребительского кредитования. Подать заявку на кредитование возможно, как через мобильное приложение, так и через отделение банка. Как правило рассмотрение поданной заявки занимает два рабочих дня, если физическое лицо является клиентом Сбербанка, то услуги ему предоставляются на особых условиях.

Кредит Ставка Сумма, руб Срок

На любые цели (без подтверждения дохода) От 20,9 % До 150 000 5 лет

Нецелевой кредит под залог недвижимости От 12,2 % До 20 млн 20 лет

На рефинансирование От 21,9 % До 3 млн 5 лет

Образовательный От 3 % До 10 млн 16 лет 3 месяца

Отметим, что наиболее низкая процентная ставка по кредиту предоставляется на образовательные услуги, тем самым увеличивая возможность для приобретения новых знаний и компетенций. Рассмотрим следующий коммерческий банк, который находится на втором месте по обращению населения за потребительскими кредитами, таблица 2.

Кредит Ставка Сумма, руб Срок

Наличными От 6,9 % До 7 млн 7 лет

Наличными (без подтверждения дохода) От 6,9 % До 100 000 7 лет

На рефинансирование От 6,9 % До 7 млн 7 лет

Образовательный От 9,9 % До 7 млн 7 лет

Банк ВТБ практически все кредитные предложения ограничивает сроком не более 7 лет, нижний порог процентной ставки определен о 6,9 % по услугам предоставления наличных средств и на рефинансирование по кредиту. Для формирования общей картины рассмотрим третий банк — Альфа Банк и его пакет предложений для клиентов.

В Альфа Банке процентная ставка находится примерно на одном уровне с Банком ВТБ, когда в Сбербанке наблюдается значительно высокий процент по потребительскому кредитованию, если делать акцент на кредитовании «на любые цели» и «наличными».

Кредит Ставка Сумма, руб Срок

Наличными От 9,9 До 7,5 млн 5 лет

На рефинансирование От 8,9 До 3 млн 7 лет

На покупку автомобилей От 10,9 До 7,5 млн 5 лет

Обращаясь в любой из представленных коммерческих банков стоит отметить, что условия для заемщиков будут примерно одинаковыми, имея незначительные отличия. Так, возраст заемщика от 21 года, необходимо быть гражданином РФ, трудовой стаж по последнему месту работы — от 3 месяцев (в некоторых банках 6); -общий стаж от 12 месяцев; постоянная регистрация в регионе присутствия кредитного учреждения и работа в регионе подачи заявки; заемщик должен предоставить номер стационарного телефона и иметь возможность подтвердить наличие дохода и стажа.

Отметим, что некоторые банковские организации могут предъявлять дополнительные требования, не входящие в стандартный перечень, что бывает достаточно редко при потребительском кредитовании.

На основе проведенного исследования можно сделать общий вывод: на данный момент потребительский кредит является одной из наиболее доступных форм кредитования физических лиц в целях удовлетворения ими своих потребностей, не дожидаясь будущих доходов. Ежегодно, суммы потребительского кредитования увеличиваются, можно сделать вывод о том, что основным драйвером роста объёма потребительского кредитования является увеличение среднего чека по кредиту.

Таким образом, в условиях текущей реальности доля потребительского кредитования высока среди населения, каждый второй обращается за данной услугой. В текущей реальности возможность предоставлять дистанционное обслуживание становится не преимуществом,

а необходимостью для устойчивого развития кредитной организации.

Вектор направления в сторону дистанционного обслуживания клиентов взяли многие банки, предлагая все свои услуги через приложения, интернет, экономя время потребителей и привлекая их выгодными условиями.

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

По мнению Ф. Спиридонова, «цифровизация банковских продуктов — часть неизбежного процесса развития банковской отрасли: «современный клиент — это человек избалованный цифровыми сервисами, который ждет качественный цифровой опыт и от банка. Сюда входят приложение на смартфон, удобный личный кабинет и поддержка 24 на 7. Это то, что уже ожидаемо клиентом. Через несколько лет — это будет необходимостью для всех участников рынка. И если мы посмотрим на популярные сервисы доставки или такси, то мы увидим, что там это уже в полной мере реализовано». Нельзя не согласиться с его мнением, пандемию дала толчок для развития многих дистанционных проектов предоставив потребителям возможность экономии времени и широкого выбора в онлайн сервисе [7]. На данном этапе развития банковской системы, оформление потребительских кредитов осуществляется за несколько минут, освещая физическому лицу всю линейку продукции наглядно, что является несомненно преимущество данной разработки. Однако, отметим, что категория граждан от 45 лет ориентирована больше на физическое посещение отделения банка и на тактильное восприятие договора, данный факт необходимо учитывать при дальнейшей цифровизации банковского сектора, чтобы не потерять данную целевую аудиторию.

Однако, развитие цифровизации не во всех потребительских вопросах представляется возможным. Проект реализации ипотечного кредитования через онлайн востребован на 10% от общего числа заключенных договоров.

В феврале текущего года, например, Банк «Урал-сиб» запустил сервис «Самоосмотр» для клиентов, имеющих одобрение ипотечного кредита в банке. Если для оформления сделки необходим полноценный отчет с выездом — уже не нужно встречаться вместе с оценщиком и продавцом, и связывать всю эту большую цепочку. Продавец или риэлтор, находясь на объекте и пользуясь инструкцией, делает фотографии объекта, загружает их в систему и на выходе получается отчет об оценке. В результате обеспечивается довольно быстрый выход на сделку. Сервис «Без осмотра» применяется для объектов, которые фактически — первичка, только что ставшая вторичкой. Здесь политика банка исходит из того, что на объекте голые стены и, соответственно, готовы принимать отчеты без фотографий, принимая решение на основании математической оценки. Также появилась новая программа — это сервис, который позволяет покупать квартиру в любом регионе, при этом находясь буквально в любой точке мира [9].

Потребительское кредитование в России в последние годы развивалось стремительными темпами, количество клиентов банков увеличивалось с каждым годом. Однако в настоящее время рост рынка замедлился. И некоторые аналитики прогнозируют, что в будущем потребительское кредитование будет иметь некоторые проблемы, которые повлияют на его развитие.

Так необходимо отметить, что в вопросах потребительского кредитования не до конца сформирована законодательная база, перенасыщение рынка потребительскими кредитами с идентичными предложениями от коммерческих банков, а также одной из основных проблем является невозврата кредита и просрочка платежа. Необходимо отметить, что банки стремятся совершенствовать и развивать свою линейку продуктов, привлекая все больше клиентов. Также необходимо законодательное урегулирование вопросов, связанных с обеспечением соответствующего информирования банками клиентов об условиях сотрудничества с ними.

Таким образом, в данной статье изучен вопрос потребительского кредитования в России. Являясь движущей силой развития государства, кредитование изменяется и совершенствуется ежегодно, предлагая потребителям новые продукты, более привлекательные условия. Однако, в условиях экономической нестабильности наблюдается спад спроса на кредиты, а также увеличение просрочек со стороны потребителей. В связи с этим коммерческие банки уделяют особое внимание разработке линейки новых предложений для клиентов, а также прорабатывают всевозможные риски.

1. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 27.12.2018) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2019).

2. Федеральный закон от 02.12.1990 № 395-1 (ред. от 27.12.2018) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019).

3. Федеральный закон от 21.12.2013 № 353-ФЗ (ред. от 27.12.2018) «О потребительском кредите (займе)».

4. Федеральный закон от 30.12.2004 № 218-ФЗ (ред. от 03.08.2018) «О кредитных историях» (с изм. и доп., вступ. в силу с 31.01.2019).

5. Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка 3-е изд., пер. и доп. Учебник для бакалавров. Издательство: Юрайт. 2018. -652 с.

6. Горшкова В.Н., Назаренко О.В. Современное состояние рынка потребительского кредитования в России // В сборнике: Потенциал роста современной экономики: возможности, риски, стратегии Материалы V международной научно-практической конференции. 2018. С. 640650.

7. Казакова Е.Б. Потребительское кредитования как наиболее востребованная банковская операция // Международный журнал прикладных и фундаментальных исследований. 2015. № 4-1. С. 108-111.

8. Корабельников Д.Д. Анализ рынка кредитования населения // Инновационная наука. 2016. № 6-1. С. 126128.

9. Купчинский, В.А., Улинич, А.С. Система управления ресурсами банка [Текст]: учеб. / В.А. Купчинский, А.С. Улинич. — М.: Экзамен, 2017. — 224 с.

10. Печникова, А.В. Маркова, О.М., Стародубцева Е.Б. Банковские операции [Текст]: учеб. / А.В. Печни-кова, О.М. Маркова, Е.Б. Стародуюцева. — М.: Инфра-М, 2017. — 368 с.

11. Трофименко М.В. Методы совершенствования системы кредитования физических лиц // Экономика и бизнес: теория и практика. 2016. № 6. С. 72-75.

12. Итоги рынка потребительского кредитования [Электронный ресурс]: — Режим доступа:

http://www.raexpert.ru (дата обращения 20.05.2022).

Consumer lending in Russia and its economic and social consequences Trofimov D.V.

Financial University under the Government of the Russian Federation JEL classification: G20, G24, G28, H25, H30, H60, H72, H81, K22, K34

It is impossible to imagine the healthy development of the state economy without lending. Every year, new programs and types of lending are determined, existing systems of lending to the population are modernized, optimizing the time spent by customers to receive services. To date, it seems relevant to analyze consumer lending in a crisis, rising inflation and economic instability in the state. Interest in this topic is due to the fact that the lending segment is one of the successful factors in the development of the bank, however, recently there has been a slight decline in consumer loans among individuals. Over the past few months, there has been a change in the lending rate from the Central Fund towards an increase, then towards a decrease, which, of course, affected the demand for lending. There is also a decline in purchases of durable goods, such as cars, appliances, real estate, which is due to the same factors. In this regard, the purpose of this study is to identify existing problems in the issue of lending to the population, as well as possible economic and social consequences in this segment. Consumer lending depends on many factors, one of the main ones is the macroeconomic state of the state in a certain dynamic period. This type of lending is the most attractive among many customers, and modern digital systems make it more accessible, convenient and attractive to customers.

Keywords: consumer credit, individual, bank, money, economy, population. References

1. Federal Law No. 86-FZ of July 10, 2002 (as amended on December 27,

2018) «On the Central Bank of the Russian Federation (Bank of Russia)» (as amended and supplemented, effective from January 1, 2019).

2. Federal Law No. 395-1 of December 2, 1990 (as amended on December

27, 2018) «On Banks and Banking Activity» (as amended and supplemented, effective from January 1, 2019).

3. Federal Law No. 353-FZ of December 21, 2013 (as amended on December

27, 2018) «On Consumer Credit (Loan)».

4. Federal Law No. 218-FZ of December 30, 2004 (as amended on August 3,

2018) «On Credit Histories» (as amended and supplemented, effective from January 31, 2019).

5. Beloglazova G.N. Banking. Organization of the activities of a commercial

bank, 3rd ed., Per. and additional Textbook for bachelors. Publisher: Yurayt. 2018. — 652 p.

6. Gorshkova V.N., Nazarenko O.V. The current state of the consumer

lending market in Russia // In the collection: Growth potential of the modern economy: opportunities, risks, strategies Proceedings of the V international scientific and practical conference. 2018. S. 640-650.

7. Kazakova E.B. Consumer lending as the most demanded banking

operation // International Journal of Applied and Fundamental Research. 2015. No. 4-1. pp. 108-111.

8. Korabelnikov D.D. Analysis of the population lending market. Innovatsionnaya nauka. 2016. No. 6-1. pp. 126-128.

9. Kupchinsky, V.A., Ulinich, A.S. Bank resource management system [Text]:

textbook. / V.A. Kupchinsky, A.S. Street — M.: Exam, 2017. — 224 p.

10. Pechnikova, A.V. Markova, O.M., Starodubtseva E.B. Banking operations

[Text]: textbook. / A.V. Pechnikova, O.M. Markova, E.B. Staroduytsev. -M.: Infra-M, 2017. — 368 p.

11. Trofimenko M.V. Methods for improving the system of lending to individuals // Economics and business: theory and practice. 2016. No. 6. S. 72-75.

Выпускник АлтГУ назначен директором розничного бизнеса красноярского Альфа-Банка

Выпускник Алтайского государственного университета Илья Куряков возглавил розничный бизнес в операционном офисе «Красноярский» Альфа-Банка.

В этой должности он будет отвечать за реализацию стратегии развития розничного бизнеса в Красноярском крае и Республике Хакасия, — сообщает финансовый портал Красноярска «Финансист». В числе приоритетных направлений, которые будет курировать Илья Куренков, — расширение зарплатных проектов, кредитование физических лиц, развитие карточного бизнеса и комиссионных продуктов, повышение операционной эффективности бизнеса и совершенствование качества клиентского обслуживания в регионе.

«Я очень рад, что розничный бизнес в таком важном для Альфа-Банка регионе возглавит наш коллега, под руководством которого реализовано большое количество значимых для банка розничных проектов», — отметил региональный управляющий ОО «Красноярский» Юрий Гришаев.

Илья Куряков родился 27 мая 1988 года в Барнауле. Окончил экономический факультет Алтайского Государственного университета. Свою карьеру в Альфа-Банке начал в 2010 году с позиции менеджер по прямым продажам. За годы работы в банке занимал различные должности в розничном бизнесе в Барнауле, Новокузнецке, Новосибирске и Красноярске. С июня 2016 по апрель 2018 года был директором по розничному бизнесу в Новокузнецке. С апреля 2018 года назначен дивизиональным руководителем по развитию бизнеса блока «потребительское кредитование» во всех городах Сибири.

поделиться

- Об Алтайском государственном университете в средствах массовой информации

- Университетская жизнь

Обзор рынка потребительского кредитования по итогам 1-го полугодия 2020 года: «утомленные карантином»

В течение 2018–2019 годов потребительское кредитование являлось самым динамично растущим сегментом рынка, в результате чего совокупный объем задолженности по потребительским кредитам за этот период увеличился в 1,5 раза. На фоне постепенного снижения ставок на банковском рынке потребительское кредитование становилось все более привлекательным для кредитных организаций по причине его более высокой маржинальности, в то время как клиентский спрос на кредитные продукты был обусловлен постепенной реализацией отложенного потребления, накопленного в период 2014–2016 годов, при отсутствии роста уровня реально располагаемых доходов населения.

Быстрый рост закредитованности населения обеспокоил Банк России, который во второй половине 2019 года предпринял ряд мер, призванных сдержать динамику новых выдач кредитов. Несмотря на постепенное замедление темпов роста, положительный тренд в потребительском кредитовании продолжился и в I квартале 2020 года: портфель вырос на 4 % и на 01.04.2020 достиг исторического максимума в 9,2 трлн рублей. Однако пандемия коронавируса, начавшаяся в марте, и последовавший за ней карантин вынудили банки существенно сократить объемы выдач новых кредитов ввиду неопределенности относительно финансового состояния потенциальных заемщиков. Так, в среднем объем выданных потребительских кредитов с апреля по июнь был почти на 40 % ниже показателей предыдущего квартала, что привело к снижению объема портфеля за II квартал 2020 года на 1 %.

Быстрее рынка в 1-м полугодии 2020 года выросли ГПБ (+23 %), «ФК Открытие» (+13 %) и «МТС-Банк» (+11 %), активно наращивающие свои позиции в сегменте потребительского кредитования. Наибольшее снижение объемов портфелей потребительских ссуд продемонстрировали «дочки» иностранных банков – «ХКФ Банк» (-12 %), «ОТП Банк» (-11 %), «Райффайзенбанк» (-4 %). Топ-3 лидеров сегмента – Сбербанк, ВТБ и «Альфа-Банк» – демонстрировали сдержанные темпы роста в диапазоне 3,5–5,5 %. Портфель лидирующего по темпам роста в прошлом году «Тинькофф Банка» в 1-м полугодии вырос менее чем на 1 %.

Таблица. Рэнкинг по объему портфеля потребительских кредитов по МСФО на 01.07.2020

| Место банка по объему портфеля потребительских кредитов на 01.07.2020 | Наименование | Номер лицензии | Рейтинг от агентства «Эксперт РА» на 01.07.2020 | Темп прироста с 01.01.2020 по 01.07.2020, % | Объем потребительских ссуд на 01.07.2020, млн руб. | В т. ч. кредитные карты | В т. ч. прочие потребительские ссуды (наличные, в точках продаж и т. д.) | Объем потребительских ссуд на 01.01.2020, млн руб. |

| 1 | ПАО Сбербанк | 1481 | 4,9 | 3 592 600 | 822 100 | 2 770 500 | 3 425 600 | |

| 2 | Банк ВТБ (ПАО) | 1000 | ruAAA | 3,6 | 1 665 300 | 145 200 | 1 520 100 | 1 606 900 |

| 3 | АО «АЛЬФА-БАНК» | 1326 | ruAA+ | 5,5 | 576 624 | 185 114 | 391 510 | 546 772 |

| 4 | ПАО «Почта Банк» | 650 | 1,7 | 418 090 | 21 945 | 396 145 | 410 960 | |

| 5 | АО «Тинькофф Банк» | 2673 | ruA | 0,2 | 326 820 | 253 801 | 73 019 | 326 263 |

| 6 | Банк ГПБ (АО) | 354 | ruAA+ | 22,8 | 262 688 | 6 285 | 256 403 | 213 860 |

| 7 | ООО «ХКФ Банк» | 316 | ruA- | -12,3 | 237 706 | 26 831 | 210 875 | 270 968 |

| 8 | ПАО Банк «ФК Открытие» | 2209 | ruAA- | 13,0 | 205 599 | 18 922 | 186 677 | 181 990 |

| 9 | АО «Райффайзенбанк» | 3292 | ruAAA | -4,0 | 162 518 | н. д. | н. д. | 169 263 |

| 10 | КБ «Ренессанс Кредит» (ООО) | 3354 | -12,5 | 128 738 | 11 028 | 117 710 | 147 120 | |

| 11 | ПАО «Совкомбанк» | 963 | ruA | 6,3 | 110 691 | 47 279 | 63 412 | 104 153 |

| 12 | ПАО «МТС-Банк» | 2268 | ruBBB+ | 11,1 | 87 283 | 19 412 | 67 871 | 78 589 |

| 13 | АО «Банк Русский Стандарт» | 2289 | ruBB- | -4,1 | 86 093 | 30 487 | 55 606 | 89 803 |

| 14 | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1978 | ruA | -0,5 | 85 664 | 3 478 | 82 186 | 86 115 |

| 15 | ПАО КБ «Восточный» | 1460 | ruB- | -0,7 | 83 801 | 65 523 | 18 278 | 84 427 |

| 16 | АО «ОТП Банк» | 2766 | ruA | -11,0 | 77 518 | 26 839 | 50 679 | 87 095 |

| 17 | ПАО «БАНК УРАЛСИБ» | 2275 | 3,2 | 68 909 | 4 998 | 63 911 | 66 781 | |

| 18 | АО КБ «Ситибанк» | 2557 | -6,5 | 48 134 | 22 199 | 25 935 | 51 465 | |

| 19 | АО «Кредит Европа Банк» | 3311 | 10,6 | 41 754 | 41 754 | 37 748 | ||

| 20 | КБ «ЛОКО-Банк» (АО) | 2707 | -7,8 | 35 941 | — | 35 941 | 38 983 | |

| — | АО «Россельхозбанк» 1 | 3349 | -2,7 | 193 331 | н. д. | н. д. | 198 736 | |

| — | ПАО РОСБАНК 2 | 2272 | ruAAA | 1,0 | 120 974 | н. д. | н. д. | 119 801 |

| — | АО Юникредит Банк 3 | 1 | ruAAA | 3,6 | 63 774 | 7 145 | 56 629 | 61 551 |

Источник: «Эксперт РА» по данным анкетирования банков и консолидированной отчетности по МСФО

Естественный отбор

С начала пандемии банки пересмотрели критерии риск-профиля заемщиков. Были повышены требования к кредитной истории и показателю долговой нагрузки клиента так, чтобы потенциальный клиент мог комфортно обслуживать задолженность без ущерба для своего материального положения. При принятии решений о выдаче было увеличено количество отправок клиентов на дополнительную ручную верификацию для подтверждения занятости. Одним из стоп-факторов стала отрасль работы (например, гостиничный и ресторанный бизнес, бытовые услуги, торговля отдельными видами непродовольственных товаров), также повышенное внимание стали уделять стабильности дохода клиента. С целью минимизации риска по новым выдачам был снижен размер максимально возможной суммы предоставляемых средств: по кредитам наличными, где традиционно чек больше, чем в прочих сегментах потребительского кредитования, средний размер задолженности в II квартале 2020 года снизился на 20 %, в POS-кредитах и кредитных картах размер предоставляемых средств уменьшился на 10 %.

Ввиду ужесточившихся процедур андеррайтинга существенно снизился уровень одобрения кредитных заявок. Банки чуть более лояльно отнеслись к повторным клиентам, где уровень одобрений по кредитам наличными снизился на 20 % и на 40 % по кредитным картам, тогда как по новым заявкам снижение произошло на 33 % и более чем на 50 % соответственно, при этом новых заемщиков банки старались найти среди клиентов обслуживаемых зарплатных проектов.

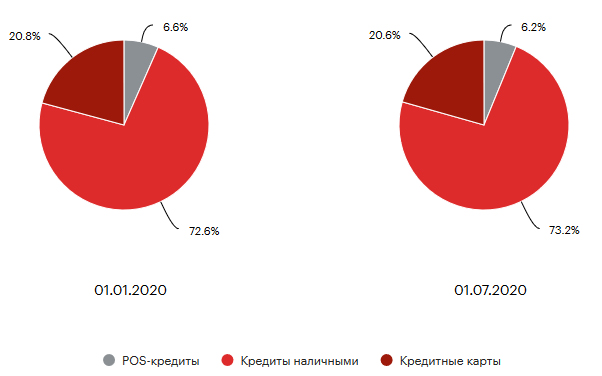

В результате более жестких условий выдач POS-кредитов и кредитных карт доля кредитов наличными в продуктовой структуре портфеля потребительских кредитов выросла с 72,6 до 73,2 % за 1-е полугодие 2020 года.

График 2. В 1-м полугодии 2020 года доля кредитов наличными росла ввиду более жестких критериев андеррайтинга в POS-кредитах и кредитных картах

Источник: «Эксперт РА» по данным отчетности банков по МСФО

Некапитальная угроза

С начала пандемии COVID-19 был реализован ряд мер, призванных уменьшить негативный эффект на финансовое состояние банков и оказать поддержку населению в условиях снижения уровня доходов из-за ограничений, введенных после появления коронавирусной инфекции. Так, в начале апреля был принят 106-ФЗ, позволяющий предоставить кредитные каникулы до шести месяцев гражданам, удовлетворяющим определенным условиям 4 . Кроме того, Банк России стимулировал кредитные организации предлагать собственные программы реструктуризации задолженности заемщикам, не попавшим под действие закона, позволив банкам применять по данным ссудам введенные регуляторные послабления и не признавать их реструктурированными в целях формирования резервов для расчета пруденциальных нормативов.

Объем реструктурированных потребительских ссуд оказался некритическим для банковской системы. Всего с начала пандемии по конец июня была реструктурирована задолженность физических лиц в объеме 625 млрд рублей (более 50 % приходится на потребительские кредиты), что составляет около 4 % совокупной задолженности. При этом большая часть реструктуризаций наблюдалась по кредитам наличными и была предоставлена по собственным банковским программам, а не по 106-ФЗ. За счет принятых мер просроченная задолженность по кредитам ФЛ за 1-е полугодие выросла всего на 0,4 п. п. и на 01.07.2020 составила 4,7 % от розничного портфеля.

Поскольку типовым условием реструктуризаций и кредитных каникул являлось изменение графика платежей сроком до шести месяцев, а основная масса обращений пришлась на апрель, то в течение октября заемщики должны начать возвращаться к полноценному обслуживанию кредитов, иначе банкам придется отражать резервы по данным ссудам, что окажет давление на финансовый результат и достаточность капитала по РСБУ. Кроме того, часть заемщиков не предоставляет в регламентированные сроки требуемые документы, подтверждающие необходимость реструктуризации, что вынуждает банки учитывать данные ссуды как просроченные и формировать по ним резервы. Тем не менее большинство розничных банков имеют достаточно комфортный запас по капиталу, который позволил бы им отразить начисление резервов по проблемным активам в полном объеме. По оценкам агентства «Эксперт РА», в случае отражения сформированных в бухгалтерских целях в соответствии с принципами МСФО9 резервов для расчета нормативов достаточности капитала эффект для большинства кредитных организаций не превысил бы 1,5 п. п.

Рентабельность под давлением

По мере снижения платежеспособности заемщиков доля ссуд, относящихся к 3-й стадии в портфеле потребительских кредитов по МСФО, выросла с 5,9 до 8,3 %. Стоимость риска (CoR) по розничным банкам достигла 12 % по итогам полугодия, поскольку кредитные организации не смогли компенсировать ухудшение портфеля за счет новых выдач, однако стоит отметить, что помимо фактического снижения качества активов дополнительное давление на увеличение объема сформированных резервов оказало единоразовое применение макропоправки. В результате более активного формирования резервов по задолженности, просроченной менее чем на 90 дней, среднее покрытие 3-й стадии резервами выросло до 137 % на 01.07.2020 против 128 % на 01.01.2020.

Несмотря на то что в течение II квартала 2020 года в качестве меры по поддержке экономики на период карантина Банк России понизил ключевую ставку с 6 до 4,5 %, что в конечном итоге должно было отразиться на удешевлении кредитных продуктов, в потребительском кредитовании такой тенденции не наблюдалось. Чтобы отчасти компенсировать текущие расходы банков на создание резервов и учесть повышенные риски дальнейших потерь, средняя ставка по кредитам наличными и POS-кредитам выросла более чем на 1 п. п., по кредитным картам, хотя средняя процентная ставка не повышалась, тем не менее сдвига вниз вслед за ключевой также не последовало, и ставка сохранилась на уровне I квартала 2020 года. Поскольку на фоне понижения ключевой ставки наблюдалось снижение стоимости фондирования, то чистая процентная маржа в 1-м полугодии 2020 года составила 12 против 11 % за 2019-й, что с учетом более высоких отчислений в резервы на фоне пандемии привело к уменьшению рентабельности более чем в два раза.

Поскольку повышенные риски в потребительском кредитовании сохраняются, то ждать понижения ставок в ближайшее время не стоит. В то же время увеличения стоимости риска быть не должно, поскольку единоразовый эффект уже реализовался, а со второй половины 2020 года наблюдаются стабилизация платежеспособности заемщиков и постепенное восстановление выдач. В случае сохранения объема портфеля на текущем уровне на конец года средняя рентабельность розничных банков будет меньше прошлогодней на 30 %. Кроме того, в случае стабилизации макроэкономической ситуации возможен, напротив, некоторый роспуск резервов, что окажет положительный эффект на финансовый результат, также по мере восстановления экономики и увеличения темпов роста потребительского кредитования будет наблюдаться рост процентных доходов.

Однако учитывая, что кредитование ФЛ в последние годы было наиболее маржинальным сегментом, то снижение рентабельности розничных банков по итогам 2020 года окажет заметное давление на финансовый результат всего сектора.

Тенденции развития потребительского кредитования

Несмотря на наблюдаемые послабления в андеррайтинге с начала второй половины года и относительно стабильную макроэкономическую ситуацию, ожидать возвращения к прошлогодним темпам роста потребительского кредитования не стоит. В случае введения новых ограничений в различных сферах экономики на фоне второй волны пандемии, а также в случае реализации макроэкономических шоков, таких как введение новых санкций или падение цен на нефть, потребительское кредитование пострадает одним из первых, и темпы прироста по итогам 2020 года будут около нуля. При отсутствии макроэкономических шоков и масштабных ограничений на фоне второй волны пандемии к концу года объем портфеля розничных кредитов вырастет в диапазоне 5–10 % (по итогам 2019-го портфель вырос на 21 %).

За время карантина часть населения пересмотрела свои покупательские привычки, перейдя к осознанному потреблению, при этом все больше людей стали двигаться в сторону сберегательной модели, поскольку пандемия ярко проявила необходимость наличия финансовой «подушки». Кроме того, снижение уровня потребления по сравнению с прошлогодним уровнем негативно скажется на состоянии некоторых организаций, преимущественно представителей МСБ, что повлечет за собой потерю рабочих мест частью населения и окажет негативное влияние на объемы новых выдач и качество портфеля потребительских кредитов.

Тем не менее в случае продолжения тренда на снижение ставок, которое в конечном счете затронет и потребительское кредитование, можно ожидать активизации спроса на рефинансирование кредитов для снижения клиентами своей долговой нагрузки. Среди прочих точек роста можно отметить формирование индивидуальных предложений для различных групп клиентов, а также расширение клиентской базы за счет развития онлайн-каналов продаж.

В период действия карантинных мер существенного роста портфелей технологически развитых игроков не наблюдалось, поскольку они также отдавали приоритет управлению рисками и ограничивали выдачи новых ссуд. Однако таким банкам будет проще восстановиться после окончания периода неопределенности и стабилизации макроэкономической ситуации, при этом доступ к более широкой клиентской базе позволит им выбирать более качественных заемщиков. Таким образом, в текущей реальности возможность предоставлять дистанционное обслуживание становится не преимуществом, а необходимостью для устойчивого развития кредитной организации.

Методология

Выводы аналитиков агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными, в том числе выдаваемые на банковскую карту;

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не оказывает существенного влияния на полученные выводы.

По нашим оценкам, охват рынка потребительского кредитования в данном исследовании составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2020 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам, со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО «МТС-Банк», АО «Банк Русский Стандарт», ПАО КБ «Восточный», АО «ОТП Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2020 года, использовался перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовались данные, полученные посредством анкетирования. По оценкам агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могли бы попасть АО «Россельхозбанк», ПАО РОСБАНК и АО ЮниКредит Банк, однако в их отчетностях отсутствует разбивка кредитного портфеля ФЛ по типам ссуд.

1, 2, 3 По оценкам агентства «Эксперт РА», АО «Россельхозбанк» и ПАО «Росбанк» вошли бы в топ-20 банков по объему портфеля потребительских кредитов, но в их отчетности по МСФО данные раскрытия отсутствуют. В таблице справочно приведена информация об объеме портфелей потребительских кредитов по РСБУ.

4 Согласно ст.6 Федерального закона от 03.04.2020 № 106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» право на кредитные каникулы имеют заемщики, у которых одновременно выполняются следующие условия: размер кредита не превышает максимального размера, установленного Правительством РФ; отмечается снижение дохода более чем на 30 % за месяц, предшествующий обращению в банк, по сравнению со среднемесячным доходом за 2019 год; в отношении кредитного договора не действует льготный период, установленный в соответствии со ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Условия использования и ограничение ответственности

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

«Мы с уверенностью смотрим в будущий год и ставим себе амбиционные задачи»

Региональный управляющий Альфа-Банком в Краснодарском крае Антон Кузнецов — о том, как банк отработал этот год, уникальных процентах по вкладам и новых продуктах «Альфы»

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: пресс-служба АО «АЛЬФА-БАНК»

— Антон Викторович, провожая 2022 год, какие можно подвести его итоги для регионального офиса Альфа-Банка?

— Каждый год у нас интересный, и 2022-й тоже. Преимущество «Альфы» в том, что это хоть и крупный, но частный банк. Значит, мы можем реагировать на внешние вызовы более гибко и быстрее конкурентов. В первую очередь это касается наличия достаточного объема денег, что было важно, когда в феврале текущего года люди начали массово обналичивать денежные средства с банковских счетов, как это происходит в любой кризис. Альфа-Банк выдавал доллары, когда крупные государственные банки закрыли выдачу валюты. Мы ограничили выдачу валюты только тогда, когда ввели законодательные ограничения — 29 марта на уровне $10 тыс. Этот факт укрепил доверие клиентов.

Этот год, как и остальные кризисные года, мы закрываем с рекордами. Несмотря на экономическую турбулентность и ограничения, количество клиентов банка увеличивается, а те клиенты, которые деньги забрали, уже вернули их на счета в Альфу.

По оценке сервиса «Банки.ру», наше предложение по процентным ставкам на остатки денежных средств в размере 10% сейчас лучшее на рынке для физлиц. На размещенные средства банк начисляет проценты, но клиент в любой момент может снять деньги. Первые два месяца на остаток денежных средств на «Альфа счете» начисляются 10%. Заметьте, ключевая ставка сегодня 7,5%. Это как раз связано с тем, что у нас достаточная ликвидность, мы накопили финансовую подушку безопасности и готовы помогать жителям и компаниям Краснодарского края повышенными процентами по вкладам и льготными ставками кредитования.

— Какой у «Альфы» сегодня кредитный портфель? Как на нем сказались события февраля 2022 года?

— Весной Банк России резко поднял ключевую ставку до 20%. Это, конечно, нанесло удар по кредитованию, но это же дало огромный плюс для пассивов банка. Объем пассивов у нас составляет 114 млрд руб., а кредитный портфель по Краснодару — 72 млрд. Соответственно, падение спроса и, как следствие, падение прибыли от кредитования с лихвой покрылись экстра-прибылью, которую мы получили за счет размещения наших пассивов по высокой ставке.

К концу года спрос на потребительские кредиты практически восстановился, этому способствует наш новый продукт «Потребительский кредит под залог недвижимости» для физических лиц, оформляется значительно легче, чем ипотека, ставка от 4% и срок до 10 лет. Ипотека, к слову, тоже бьет рекорды, как по выдачам, так и по объему ипотечного портфеля. Несмотря на значительное падение спроса в весенние месяцы, Ипотечный центр выполнил свои годовые планы уже в ноябре.

Рекорды и в корпоративном кредитовании. Компании малого и среднего бизнеса активно пользуются множеством государственных программ льготного кредитования и субсидирования процентной ставки. Здесь и широко известные программы поддержки сельского хозяйства (ПП1528), МСП (ПП1764), и новые программы, например промышленная ипотека (ПП1570) или поддержки экспорта (ПП512), импорта (ПП895) или строительной отрасли (ПП629).

— Можно остановиться на них чуть поподробнее?

— В декабре у нас появится новый продукт — Промышленная ипотека по программе №1570. Промышленные предприятия теперь могут взять кредиты под 3 и 5% годовых. Кроме того, у нас есть кредитование по программе субсидирования №1764, а также программа стимулирования кредитования от Корпорации МСП, снижение ставки для импортеров от Минпромторга. Наши клиенты могут участвовать во всех льготных кредитных программах.

К примеру, недавно у нас был реализован новый льготный кредитный продукт «Деньги в дело». Это ломбардное кредитование предпринимателей, юридических лиц, где пакет документов минимален. При этом в течение двух-трех дней можно получить до 50 млн руб. без сбора документов для финансового анализа. Нужно всего лишь предоставить залог — автотранспорт или недвижимость.

C 14 ноября у нас стартовал сервис совместно с партнером «Альфа-Страхование» — кредитование со страховкой, где страхуются очень важные риски для бизнеса — гражданская и экологическая ответственность. Ставка понижается на сумму страховки.

Многообразие продуктов сегодня помогает в каждой сфере бизнеса. У нас нет стандартного пакета РКО или кредита, который больше подойдет рознице, чем производству. Для каждой сферы мы предлагаем свой продукт. Задача наших экспертов — дать клиентам то, что им действительно нужно.

— Каким сферам малого бизнеса Альфа-Банк отдает предпочтение?

— Прежде всего, это торговля производство и грузоперевозки. Это те основные отрасли, которые кредитуются в любых банках. Для небольших кредитов у нас есть скоринговые продукты, где за пять минут приходит одобрение. К примеру, можно оформить кредит до 6 млн руб. в течение одного дня. Ставка по нему — от 10%, а срок кредитования — до 10 лет. Тем не менее мы зависим от ключевой ставки Центробанка, и если она снижается, то и мы вслед за ней снижаем ставки по своим кредитным продуктам.

— Какая сейчас политика Альфа-Банка по депозитам?

— Я считаю, что в «Альфе» лучшие ставки на рынке для привлечения денежных средств. Большой выбор продуктов — накопительные счета, депозиты, процентр на остаток и т. д. В долгосрочной перспективе мы прогнозируем, что ключевая ставка экстремально повышаться не будет, и сейчас Центробанк уже перешел к тонкой настройке денежной кредитной политики. Это значит, что высокие проценты ставки по вкладам, которые мы наблюдаем сегодня, с нами не навсегда. Сейчас нужно пользоваться возможностью и размещать деньги на Альфа Счете под 10%.

— Изменилась ли кредитная политика банка в этом году?

— Безусловно, после резкого взлета ключевой ставки рынок замер. Это касалось и корпоративного, и розничного сегментов кредитования. Но рынок быстро восстановился, хотя и была некоторая просадка в сентябре. Ровно то же самое с продажей кредитных банковских продуктов. Было падение, но быстро восстановились.

Ставки по потребительскому кредитованию сначала сильно выросли, а после снижения ключевой ставки — упали, но до сих пор не вернулись к уровню 2021 года. Интерес к кредитованию есть, только люди стали брать кредиты осторожней. Потребительских кредитов мы продаем на прошлогоднем уровне, но абсолютно точно продаем больше кредитных карт. Люди стали более осознанно пользоваться этим инструментом — стали аккуратнее относиться к льготному периоду и, соответственно, правильно расходовать денежные средства, чтобы не переплачивать проценты.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: пресс-служба АО «АЛЬФА-БАНК»

Удивительно, но ипотека выросла в разы, бьем рекорды. Застройщики после февраля заморозили часть продаж, опасаясь резкого роста себестоимости строительства новых объектов недвижимости. А спрос был колоссальный — люди стремились инвестировать свободные денежные средства в недвижимость. В сентябре случилась обратная ситуация: на рынке появилось огромное количество предложений «вторички». Это связано с тем, что кто-то покинул Россию, а кто-то решил «выйти в деньги», ожидая снижения стоимости квадратного метра, либо зафиксировал прибыль. Краснодарский край в этом плане уникален, потому что здесь большой процент инвестиционной недвижимости. Многие покупают квартиры для перепродажи, в том числе люди из других регионов.

По количеству разрешений на строительство, которые находятся на обслуживании в Банке, мы вторые в регионе. Строительные компании выбирают Альфа-Банк за то, что наши процессы гораздо легче, чем у конкурентов, а качество обслуживания выше, и это дает результат.

Мы анализируем ситуацию на рынке, и наш риск-менеджмент умело владеет ситуацией. Мы чувствительны к любым изменениям и колебаниям, которые происходят в затрагивающих нас сферах бизнеса. Что касается драйверов на ипотечном рынке Краснодара, то в первую очередь — это инвестиционная составляющая, поскольку клиенты больше всего уверены в недвижимости, нежели в других объектах для вложения средств.

Краснодарский край — привлекательный для проживания регион. Сюда приезжают люди с Крайнего Севера, с Дальнего Востока, с Урала. Переезжают даже из Москвы. В Сочи, например, мы реализуем интересный проект, в котором рассказываем о людях, которые бросили все, открыли свое дело и теперь работают на себя, ведут успешный бизнес и нормально себя чувствуют. Почему мы в этом так уверены? Потому что мы видим, что все усилия правительства, которые сейчас прилагаются, направлены в том числе на обеспечение благосостояния граждан.

Мы одобряем политику Банка России, который на сегодняшний день проводит очень мягкую экономическую политику. Вспомните, что было в первом квартале этого года: все рушилось, курсы валют скакали то верх, то вниз, доллар стоил 120 руб. Сейчас мы видим, что все стало достаточно стабильно. Да, у нас есть снижение ВВП, и, наверное, по этому году будет снижение реальных доходов населения, но прогнозы тем не менее оптимистические.

— Усилился ли в этом году уход банка в «цифру»? Какие новые продукты появились у Альфа-Банка?

— Если говорить о розничном бизнесе, то в этом году мы активно развивали доставку. Сейчас в Краснодарском крае мы можем доставить вам любую карту, в том числе зарплатную, практически в любой населенный пункт. Бухгалтер предприятия ставит галочку «доставить карту курьером», курьер связывается с сотрудником, уточняет детали доставки и привозит ее куда угодно. Наши курьеры — квалифицированные сотрудники банка, могут проконсультировать по всем продуктам — потребительский кредит, ипотека, кредитная карта, и тут же оформить их в своем мобильном приложении. Не нужно идти в банк, чтобы получить кредит или другую услугу.

Еще один уникальный продукт, который мы запустили в этом году,— кредитная карта «365 дней». Сегодня продукт не имеет аналогов на рынке. На транзакции по этой карте, совершенные в первый месяц, не начисляются проценты в течение 365 дней. Получается, что это рассрочка платежа на год. При этом деньги можно потратить куда угодно.

Выйти из полноэкранного режима

Развернуть на весь экран

Фото: пресс-служба АО «АЛЬФА-БАНК»

— Как цифровизация банковских продуктов сказывается на отделениях «Альфы»?

— В этом году мы открыли Phygital отделение в Адлере, в конце прошлого года — в Армавире, модернизировали несколько офисов по г. Краснодар. Напомню, это цифровые офисы, где нет стойки, проводов, а есть мягкие кресла, кофейный аппарат, и сотрудник банка присаживается к вам с беспроводным ноутбуком и отвечает на ваши запросы. В Краснодарском крае 60% отделений уже работают в формате Phygital. В декабре мы открываем еще один такой офис в Анапе. И это все на фоне того, что крупные банки сокращают количество своих офисов в регионе, а мы открываем и наращиваем таким образом число активных клиентов. При этом 95% всех продуктов можно оформить в мобильном приложении Альфа-Банка, не посещая офис. Но клиенты любят наши отделения за живое общение с высококвалифицированными профессионалами. И даже если клиент не принимает решение по оформлению банковского продукта в момент посещения офиса, потом, все взвесив, спокойно оформляет его в своем банковском приложении в удобное время.

Отмечу, что сейчас, когда банковские приложения исчезают из интернет-магазинов, «Альфа» первым сделал web-версию, полностью аналогичную мобильному приложению. Страничку можно вынести на экран телефона, и web-версия становится полноценным аналогом мобильного приложения. Например, в нашей web-версии доступны платежи по номеру телефона, чего нет у остальных банков.

— Вкратце озвучьте ваши планы на будущий год?

— В четвертом квартале текущего года мы видим подъем активности среди заемщиков. Если взять ноябрь, то это был самый эффективный месяц по части выдачи кредитов, привлечения зарплатных проектов, расчетно-кассового облуживания и торгового эквайринга. В целом мы выполнили план более чем на 110%.

Мы в «Альфе» с уверенностью смотрим в будущий год и ставим себе амбициозные задачи. Например, заложили рост портфеля по ипотеке +70% год к году. Планируем открыть как минимум два новых отделения банка в городах Краснодарского края и еще 3–4 отделения модернизировать по стандартам Phygital.

В сегменте малого бизнеса уже сегодня каждый пятый предприниматель региона открывает счет в «Альфе», ставим себе задачу быть банком первого выбора по кредитам, зарплатным проектам и эквайрингу. На следующий год у нас одна из первоочередных задач — развитие интернет-эквайринга. Наша цель — охватить большую долю рынка. В данный момент мы работаем над улучшением этого продукта, чтобы в начале 2023 года обеспечить большой объем продаж. Ранее этот продукт не продавался массово. Он будет в пять-десять раз мощнее, чем в этом году.

В сегменте среднего бизнеса продолжим разрабатывать и предлагать крупным компаниям региона уникальные, индивидуальные продукты, гибко подстраивая их под ожидания клиентов и рыночную конъюнктуру.

В этом году мы оперативно открыли отделение банка в Анапе. В следующем — согласовано открытие отделения в Майкопе. На данный момент доля рынка Альфа-Банка по краю составляет 12,5%. И в наших планах — удвоить ее. В Краснодаре доля рынка составляет 29%. То есть зоной нашего роста является именно край. Несмотря на внешние ситуации, стратегия развития Альфа-Банка на 2023–24 годы не претерпела изменений.

Есть цель стать лучшим работодателем в крае, предлагая нашим сотрудникам не только зарплату выше рынка, но и высококлассные программы обучения, прозрачный карьерный рост и уникальную атмосферу в команде лучших профессионалов региона.

Читайте нас в Telegram

- «Guide Итоги года». Приложение №233 от 15.12.2022, стр. 32

- Интервью. «Ъ-Кубань» подписаться отписаться