Как уменьшить платеж по кредиту в Тинькофф

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Спрашивает Владимир

У меня кредит и кредитная карта Тинькофф, не справляюсь с платежами. Как уменьшить платеж по кредиту в Тинькофф и как по кредитной карте?

Здравствуйте! Нестабильная экономическая ситуация, снижение уровня зарплаты, болезнь, потеря работы – все это приводит к тому, что заемщик не справляется с погашением ссуды в Тинькофф. Спасением в этой ситуации может стать уменьшение платежа в Тинькофф.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Можно ли уменьшить платеж в Тинькофф

Практически все финансовые учреждения страны идут навстречу заемщику, который оказался в затруднительном финансовом положении. Тинькофф не исключение. Лучше пересмотреть размер ежемесячного платежа и немного потерять, нежели допустить невыплату займа в Тинькофф.

Тинькофф рассмотрит запрос на уменьшение платежа от заемщика с хорошей кредитной историей.

Поэтому не теряйте время! Если Вы понимаете, что не можете внести обязательный платеж в Тинькофф в полном объеме, то обращайтесь к кредитору до даты очередного взноса.

Как снизить платеж по кредиту в Тинькофф

Следует понимать, что влияет на сумму ежемесячного платежа. Это:

- Размер займа.

- Процентная ставка.

- Срок кредитования.

Оформить страховой полис

Речь идет о добровольном страховании здоровья и жизни. Для Тинькофф – это снижение риска невозврата. Ведь если наступает страховой случай и заемщик не может возвращать долг, то эту обязанность берет на себя страховая компания.

За счет оформления страхового полиса можно значительно уменьшить процентную ставку, следовательно, снизить ежемесячный платеж.

Подтвердить платежеспособность

Демонстрация своей платежеспособности и благонадежности формирует лояльное отношение Тинькофф. Благодаря этому, он может снизить процентную ставку.

Доказать свою финансовую состоятельность можно с помощью таких документов:

- выписки по депозитному счету;

- свидетельства о праве собственности на движимое или недвижимое имущество;

- договора о сдаче в аренду дома, квартиры, комнаты и других.

Оформить реструктуризацию

Реструктуризация – это возможность изменить первоначальные условия кредитования. Чаще всего ее оформляют, чтобы уменьшить платеж в Тинькофф. Достигается это за счет увеличения срока. С одной стороны, нагрузка на бюджет сокращается, а с другой – переплата увеличивается.

Услугу реструктуризации Тинькофф предоставляет неохотно. От заемщика потребуются уважительные причины, по которым он не может погашать долг указанными в договоре обязательными платежами. Эти причины нужно подтвердить документами.

Оформить рефинансирование

Рефинансирование предполагает оформление нового займа на более выгодных условиях для погашения действующего. Услуга позволяет снизить и уменьшить платеж за счет более низкой ставки и увеличенного срока кредитования.

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и рефинансируйте свои кредиты уже сегодня.

Рефинансирование действующего кредита возможно лишь через полгода после подписания договора. К тому же по нему не должно быть просрочек.

Процедура оформления рефинансирования аналогична получению кредита. Но, прежде чем к ней приступить, следует убедиться в ее актуальности. Ставка должна быть как минимум на 3-5% ниже, чем текущая, иначе платеж уменьшить сложно.

Как снизить платеж по кредитной карте Тинькофф

Снизить и уменьшить платеж по кредитной карте Тинькофф можно, оформив рефинансирование. В Вашей ситуации актуально будет объединить долг по кредиту и кредитной карте, после чего выплачивать уже новый займ на более выгодных условиях.

Рефинансирование можно оформить как в Тинькофф, так и в другом финансовом учреждении.

Теперь Вы знаете, что снизить платеж по кредиту можно с помощью страхового полиса, подтверждения своей платежеспособности, реструктуризации или рефинансирования. Но именно с помощью рефинансирования Вы сможете объединить кредит и кредитную карту, после чего погашать новый займ на более выгодных условиях.

Кредитная карта «120 дней без %»

Можно в пару кликов воспользоваться сервисом рассрочки и увеличить срок выплат по любой покупке до 2 лет.

До 4-х месяцев

без процентов

Длительный беспроцентный период позволит комфортно совершать покупки.

Кэшбэк до 15%

Выбирайте 4 категории повышенного кэшбэка каждый месяц (включая «1% за все покупки»).

Рефинансирование

без % до 18 месяцев

В пару кликов в приложении Хоум Банк можно перевести деньги на карту другого банка и не платить за это проценты.

Бонусный пакет «Привет, Хоум»

при оформлении кредитной карты

«120 дней без %»

Бесплатное снятие наличных и переводы в первые 30 дней

1000 баллов при покупке от 1000 руб. ( 1 балл = 1 руб.)

Популярные категории кэшбэка

Бонусный пакет «Привет, Хоум»

при оформлении кредитной карты

«120 дней без %»

Бесплатное снятие наличных и переводы в первые 30 дней

1000 баллов при покупке от 1000 руб. ( 1 балл = 1 руб.)

Популярные категории кэшбэка

Бонусный пакет «Привет, Хоум»

при оформлении кредитной карты

«120 дней без %»

Бесплатное снятие наличных и переводы в первые 30 дней

1000 баллов при покупке от 1000 руб. ( 1 балл = 1 руб.)

Популярные категории кэшбэка

Рассчитать выгоду от покупок

Сколько вы собираетесь потратить?

10% за покупки у партнеров ₽

1 000 500 000

5% в ежемесячных категориях ₽

1 000 496 000

1% за все остальные покупки ₽

1 000 496 000

Заработаю за месяц

Заработаю за год

Все преимущества карты Польза теперь доступны в карте 120 дней

Как оформить карту

Оформите заявку

Укажите желаемую сумму и заполните поля

Дождитесь одобрения

Принимаем решение онлайн

Получите карту

Получите карту в день оформления

или закажите доставку в любой удобный день

Выберите желаемый кредитный лимит

10 000 700 000

Клиент банка или были им?

Получите кредитную карту

120 дней без % в мобильном приложении

- заявка уже почти заполнена

- все формальности займут несколько минут

- можно сразу начать пользоваться картой в приложении

Сканируйте QR-код камерой

Как работает беспроцентный период

Тарифы

Комиссия за обслуживание

навсегда и без условий

Рефинансирование

Кредитных карт других банков

беспроцентный период до 18 месяцев

Беспроцентный период

До 4-х месяцев

в том числе на операции по снятию наличных в первые 30 дней

Возобновляемый кредитный лимит

До 700 000 ₽

Ставка (% годовых)

34.9% годовых (ПСК 24,000% — 60,016 % годовых)

Подключение договора к Программе «Польза»

0 ₽ первый месяц

далее 149 руб.

Начисление баллов (кэшбэк)

кэшбэк за покупки у партнёров

кэшбэк за покупки в выбранных категориях при подключении программы «Польза»

0 ₽ первый месяц

далее 149 ₽ при совершении одной и более операции в расчетном периоде

Подключение договора к Программе «Финансовая Польза»

0 ₽ первый месяц

далее 399 ₽

дополнительная выгода и бесплатные опции: пропуск платежа, отказ от взыскания (при наличии задолженности)

Минимальный платеж

3% от ссудной задолженности

• начисленные проценты за отчетный период

• к омиссии и неустойка (при наличии)

• просроченная задолженность (при наличии)

Минимум 500₽, либо вся задолженность, если она меньше 500₽

Комиссия за перевод по номеру карты или через Систему быстрых платежей / за снятие наличных

за снятие наличных и переводы в первые 30 дней после оформления карты

5,9% от суммы + 590₽

во всех иных случаях

Дополнительное преимущество

Покупки по карте «120 дней без%» помогут Вам получить максимальный доход по накопительному счёту.

Смотреть все условия

Сервисы

Активировать карту

Вы можете использовать карту сразу после активации и создания ПИН-кода

Пополнить карту

Пополняйте карты

и делайте переводы онлайн

Интернет-банк и м обильное приложение

Все операции по вашим финансам в одном месте: переводы, платежи, выписки, предложения банка

Полезная информация

Беспроцентный период О карте Рефинансирование карт Дополнительно Частые вопросы

Что такое беспроцентный период

Беспроцентный период — период времени, в течение которого проценты по кредитной карте не начисляются. Он может длиться до 120 дней. Каждые 4 месяца беспроцентный период возобновляется, если вносить ежемесячные платежи вовремя.

Длительность беспроцентного периода для каждой покупки зависит от даты её совершения.

Если вы совершите покупку в 1-м месяце беспроцентного периода, у вас будет от 90 до 120 дней для внесения платежей.

Для покупок во 2-м месяце беспроцентного периода — у вас будет от 60 до 90 дней для внесения платежей.

Для покупок в 3-м месяце беспроцентного периода — до 60 дней для внесения платежей.

Например: расчётная дата по вашей карте — 5 число (расчётная дата зависит от даты подписания договора и указана в Индивидуальных условиях / дистанционных сервисах).

5 августа начался новый беспроцентный период и в этот день вы купили телефон за 18 000 ₽, а 10 сентября — туфли за 5 000 ₽. Чтобы не платить проценты, необходимо вносить ежемесячные платежи.

дата платежа

платеж за телефон

платеж за туфли

всего нужно внести

до 4 сентября

до 4 октября

540 руб.

до 4 ноября

690 руб.

до 4 декабря

16 920 руб.

21 770 руб.

Количество покупок в течение беспроцентного периода не ограничено (в рамках лимита), и 5 декабря начнется новый беспроцентный период.

Вам не нужно считать платежи самостоятельно, за месяц и 3 дня до даты платежа мы будем направлять вам сообщение.

Также, вы всегда сможете посмотреть сумму и детали платежа в мобильном приложении.

Как сохранить беспроцентный период?

- Вносить платёж — 3% от суммы задолженности, но не менее 500₽ — в течение каждого платёжного периода, кроме последнего

- Внести остаток задолженности по всем покупкам в течение последнего платёжного периода

Вам не нужно будет делать сложные расчёты каждый месяц. Мы позаботимся, чтобы вам было удобно: отправим уведомление о том, что платёж сформирован и когда его нужно оплатить. Эта сумма будет доступна в приложении Хоум Банк и Интернет-банке.

Когда платёж будет сформирован, банк пришлет СМС/push-уведомление.

Сколько покупок можно совершить в рамках одного беспроцентного периода?

Сколько угодно. Зависит от доступного лимита по вашей карте. Главное, выплатить всю сумму покупок до даты окончания последнего Платежного периода.

Как пользоваться беспроцентным периодом?

— Совершайте покупки по карте

— Вовремя вносите нужные платежи

— Наслаждайтесь беспроцентным периодом

По каким операциям действует беспроцентный период?

Беспроцентный период распространяется на следующие виды операций:

— любые покупки в магазинах и интернете;

— оплата ЖКХ, мобильной связи, штрафов и налогов в приложении Хоум Банк и в сторонних сервисах;

— платежи через банкоматы и терминалы;

— рефинансирование кредитных карт других банков — подробнее об этом

Исключения – платежи, приравненные к операциям, по которым не действует беспроцентный период:

— оплата онлайн-игр и казино, тотализаторов;

— покупка валюты;

— покупка лотерейных билетов;

— переводы на электронные кошельки.

На что беспроцентный период не действует:

— снятие наличных;

— переводы физическим лицам.

Вы можете снимать наличные и совершать переводы на дебетовые карты, но нужно учитывать, что банк возьмет комиссию за такие операции.

Комиссия за выдачу наличных в любом банке и за перевод составляет 5,9% от суммы + 590₽.

По операциям снятия наличных/переводам физическим лицам с первого дня будут начисляться проценты. При этом беспроцентный период продолжит действовать на покупки – как совершенные до снятия наличных, так и после.

Что будет, если не внести всю сумму в беспроцентный период?

Банк начислит проценты на сумму задолженность по кредитной карте.

Пока действует беспроцентный период, банк не начисляет проценты на покупки. Но если не успеть вернуть на карту нужную сумму вовремя, проценты будут начислены с первого дня образования задолженности — как если бы никакого беспроцентного периода не было.

Помните, что Минимальный платёж — это обязательный ежемесячный платёж.

Если его не внести вовремя, то банк заблокирует карту для дальнейших покупок и начислит штраф, что негативно отразится на вашей кредитной истории.

Если размер Минимального платежа будет равен платежу для сохранения беспроцентного периода — то внесение Минимального платежа позволит избежать штрафов и сохранить беспроцентный период.

Если размер Минимального платежа НЕ будет равен платежу для сохранения беспроцентного периода — то внесение Минимального платежа позволит ТОЛЬКО избежать штрафов и просрочки, но не позволит сохранить беспроцентный период.

Банк начислит проценты на сумму задолженности по кредитной карте. Для сохранения беспроцентного периода необходимо вносить платеж, который в приложении «Хоум Банк» и интернет-банке указан как платеж «Чтобы не платить проценты».

Как увеличить кредитный лимит на карте?

Решение об увеличении кредитного лимита принимает банк. Если вы активно пользуетесь картой, банк может увеличить кредитный лимит. Если вы долго не пользовались кредиткой или пользовались неактивно, банк может предложить уменьшить лимит. Такие предложения обычно приходят в СМС или пуш уведомлениях.

Что будет, если пропустить обязательный платеж?

- Вы допустите просрочку по кредиту. Информация об этом передается в Бюро Кредитных Историй.

- Прекратится действие беспроцентного периода и будут начислены проценты за покупки.

- На неоплаченную часть обязательного платежа начнет начисляться неустойка

Как можно скорее заплатите необходимую сумму.

Например, сумма вашей общей задолженности составляет 100 000₽ и у вас еще действует беспроцентный период. В конце месяца вы должны внести обязательный платеж 3000₽, но вы забыли это сделать. Со следующего дня вам будет начисляться неустойка в размере от 10,9% до 31,5% годовых на сумму 3000₽.

Можно ли снимать наличные с кредитной карты?

Вы можете снимать наличные и совершать переводы на дебетовые карты, но нужно учитывать, что будет удерживаться комиссия, причем как за собственные, так и за заемные средства. Комиссия за выдачу наличных в любом банке и за перевод составляет 5,9% от суммы + 590₽.

Можно ли перевести деньги с кредитной карты?

Да, в приложении банка можно перевести деньги с кредитной карты по номеру карты, номеру телефона или Систему быстрых платежей. Перевод можно сделать на свою карту или карту любого другого клиента. Но нужно учитывать, что за перевод с кредитной карты удерживается комиссия, независимо от того, переводите вы деньги банка или собственные.

Комиссия за перевод денег на любую дебетовую карту (в том числе через Систему быстрых платежей) — 5,9% от суммы +590Р. Ставка (% годовых) за снятие наличных в банкомате и за переводы по номеру карты или через Систему быстрых платежей 59,9%.

По вашей карте доступно Рефинансирование кредитных карт других банков — подробнее об этом .

Как пополнить кредитную карту?

Пополнить кредитную карту можно несколькими способами:

- Перевести деньги с дебетовой карты в приложении банка, Интернет-банке или через банкомат.

- Пополнить карту наличными через банкомат или с помощью сотрудника в офисе банка.

- Перевести с карты другого банка в мобильном приложении банка или в Интернет-банке.

Как уменьшить платежи по кредиту: лайфхаки

С июля 2023 г. переплата по потребительским кредитам сроком до года — с учетом всех процентов, комиссий и других платежей — не может превышать сумму выданного кредита более, чем в 1,3 раза. Однако чем больше срок кредита, тем больше заемщику придется переплатить.

Вот несколько лайфхаков, как уменьшить платежи:

Досрочно рассчитаться с кредитом

Это один из самых простых и эффективных способов уменьшить платежи по кредиту: заемщик платит проценты по кредиту только за тот срок, в который фактически пользуется кредитом.

Чтобы досрочно погасить кредит, нужно уведомить об этом банк. За сколько — Обычно банки подробно прописывают в договоре срок, в который заемщик обязан уведомить банк о досрочном погашении кредита, хотя иногда это необязательно. Уведомление оформляется в свободной форме в отделении или в личном кабинете интернет-банка или приложения.

- вы вносите на счет сумму, которую хотите заплатить;

- выбираете, что хотите уменьшить: срок кредитования или ежемесячный платеж. В первом случае выгода будет больше;

- уведомляете банк о том, какую сумму хотите погасить.

В кредитном договоре есть график платежей, но как правило нет запрета вносить деньги в другие даты (выгода в том, что проценты начисляются каждый день). Однако платеж по графику может быть обязательным, то есть заплатить придется дважды: и по графику, и вне графика. Возможно, в этом случае будет лучше списывать со счета больше, чем ежемесячный платеж, но в указанные в договоре даты.

Допустим, вы оформили трехлетний кредит на 300 000 рублей под 13% годовых. Согласно расчетам кредитного калькулятора, при равных (аннуитетных) ежемесячных платежах, вы заплатите банку 364 028 рублей, при дифференцированных (уменьшаются к концу) — 360 214 рублей. Через три месяца у вас появились лишние 50 000 рублей и вы направили их на частичное погашение — вы заплатите банку уже 344 906 (при аннуитетных платежах) или 343 700 (при дифференцированных).

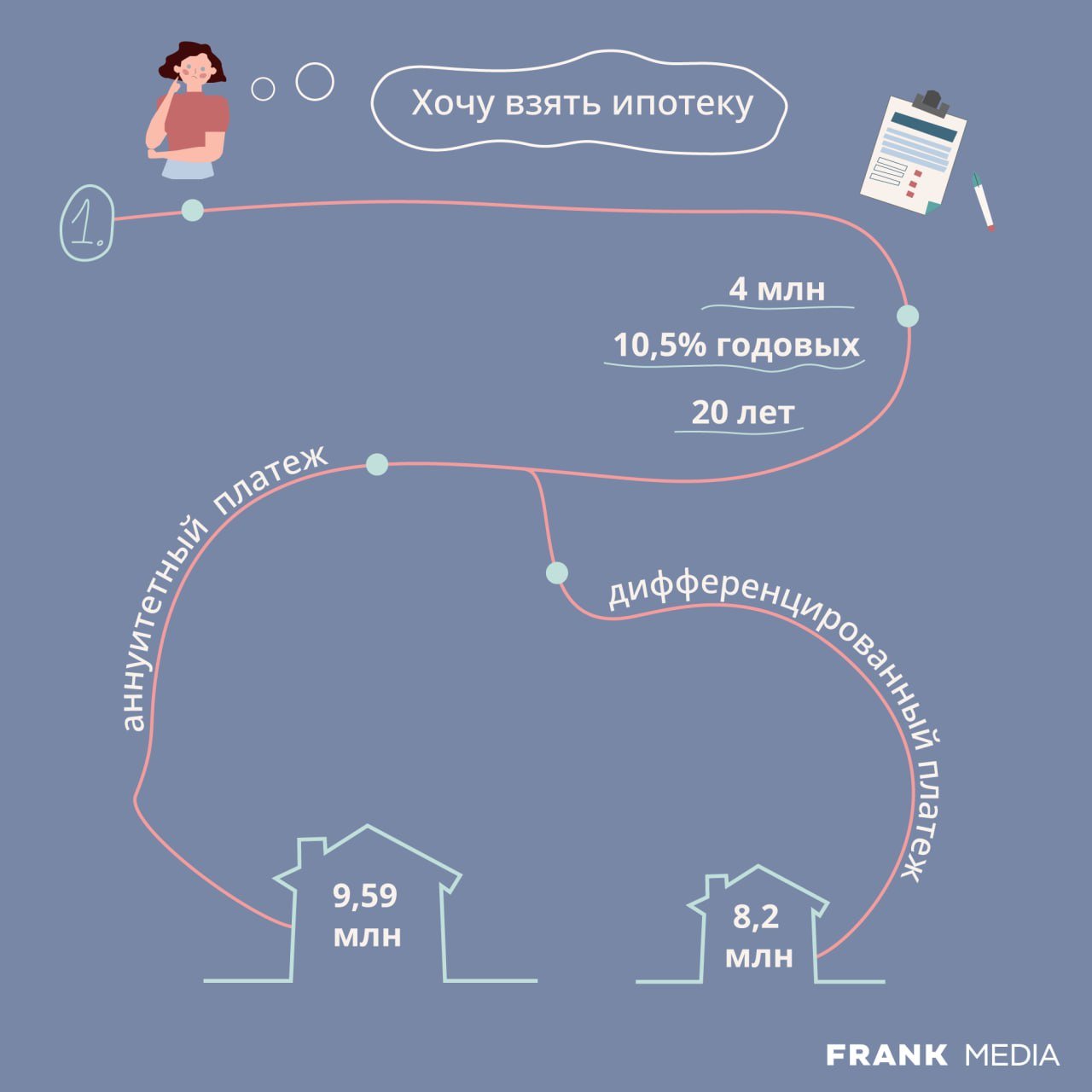

Вот расчет для ипотечного кредита. Предположим, вы взяли 4 млн руб под 10,5% годовых на 20 лет. За это время вы выплатите банку 9,59 млн при аннуитетном виде платежа или 8,2 при дифференцированном. Причем большая часть выплат придется на проценты. Однако если раз в полгода в течение четырех лет вносить дополнительные 50 000 руб, то на выплатах банку можно сэкономить почти 1,6 млн руб. при аннуитетных платежах или 684 239 — при дифференцированных. Фактический срок кредитования сократится до неполных 16 лет и 18 лет соответственно.

Обратиться в банк для снижения ставки

От размера процентной ставки зависит сумма, которую заемщик платит банку. При этом нередка ситуация, когда заемщик оформил кредит по одной ставке, а через некоторое время банк стал предлагать тот же продукт под более низкий процент. Это — основание для того, чтобы обратиться в банк с просьбой снизить ставку. Для этого понадобится подать в банк заявление в свободной форме (можно воспользоваться одним из многочисленных образцов, которые легко найти в поисковиках). Не помешает приложить к заявлению условия кредитования в других банках.

Важный момент: изменения процентной ставки — это возможность, но не обязанность банка. То есть снизить ставку банк может, но не обязан этого делать. Шансы на снижение ставки выше, если кредит стоимостью от 500 000 руб, действует еще минимум год и не реструктуризирован.

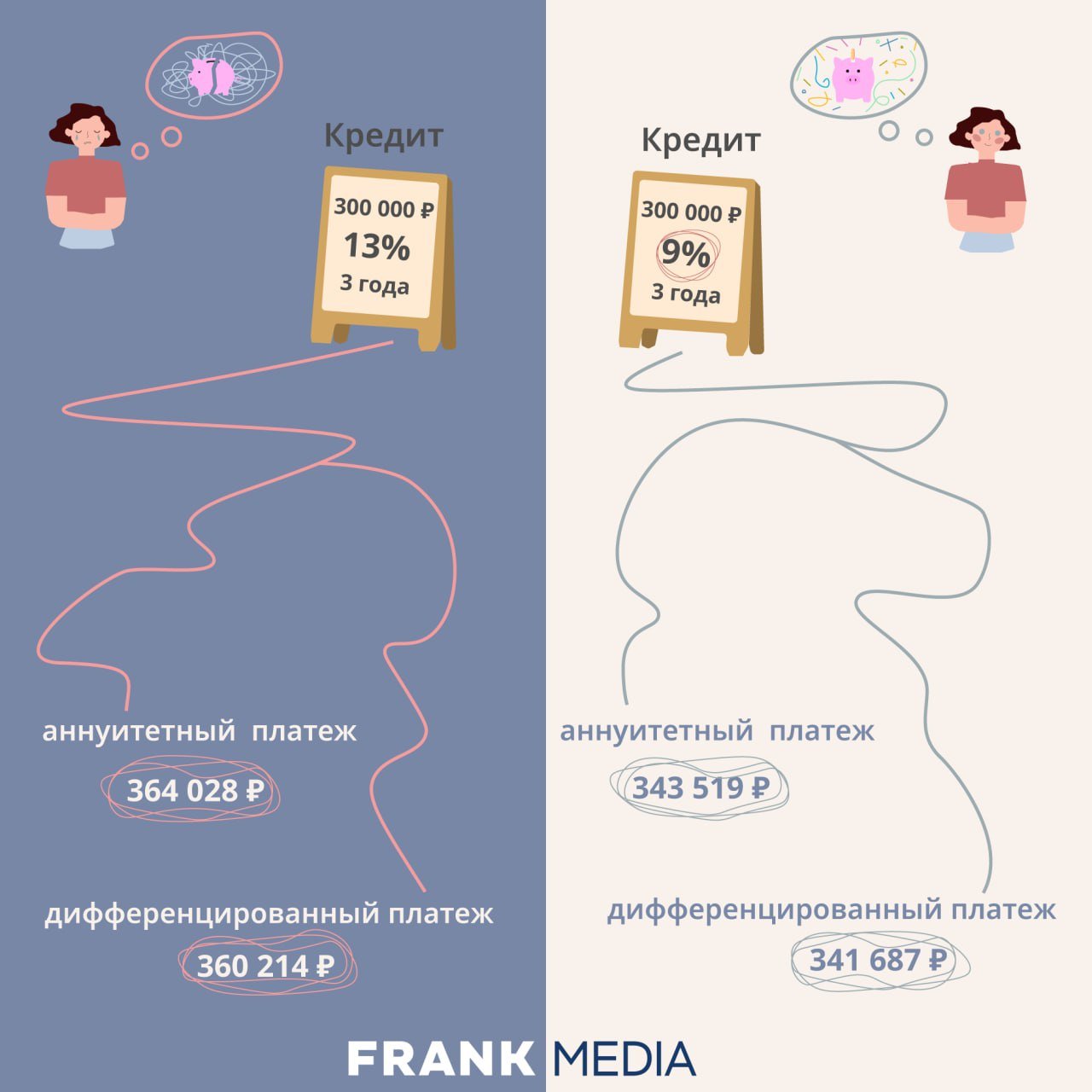

Для примера. Переплата по трехлетнему кредиту на 300 000 рублей по ставке 13% составит 64 028 рублей при аннуитетных платежах и 60 214 рублей при дифференцированных. Если ставка уменьшится до 9%, то переплата будет 43 519 рублей и 41 687 соответственно. Однако стоит учитывать, что банк попросит переоформить страховку.

Рефинансировать кредит

Рефинансирование, как и в примере выше, дает экономию на ежемесячных платежах. Это оформление нового кредита для того, чтобы закрыть один или несколько старых. Новый кредит, как правило, с более низкой ставкой, порой — на более длительный срок. Рефинансировать кредит можно в том же банке или любом другом.

Процедура довольно проста: нужно изучить предложения банков и подать заявку в те из них, что предлагают наиболее выгодные условия — онлайн или через приложение. В случае одобрения, банк просто переведет деньги на счет старого кредитора и погасит долг перед ним.

Однако недостаточно, чтобы ставка нового кредита оказалась ниже, стоит также учесть, сколько осталось платить по старому кредиту (если меньше половины срока или менее года, то смысла может не быть) и оставшуюся сумму переплаты. Нужно включить в расходы затраты на оформление нового кредита.

Дальнейшие расходы зависят от того, о каком кредите речь. Например, для ипотеки нужно учесть расходы на оценку недвижимости, страховку и повышенный процент на время оформления кредита (в это время залог не обеспечен).

Реструктурировать кредит

Реструктуризацию часто путают с рефинансированием, но суть принципиально разная. Рефинансирование — это новый кредит в любом банке, реструктуризация — внесение изменений в текущий договор. К этому инструменту чаще прибегают, если у заемщика возникли проблемы и он не может обслуживать кредит как раньше: он потерял работу или имущество, утратил трудоспособность или был призван на военную службу, условия труда изменились или наступил отпуск по рождению ребенка.

Для реструктуризации нужно подать заявление (форму, как правило, можно найти на сайте банка), приложить к нему документы, подтверждающие причину, по которой заемщику нужна реструктуризация. Это может быть копия трудовой с отметкой об увольнении или копия длительного больничного. Полный список документов обычно есть на сайте банка в разделе “Реструктуризация”.

Одновременно нужно выбрать вид реструктуризации (если банк предлагает выбор): отсрочить погашение (сумма ежемесячного платежа временно снизится) или увеличить срок действия договора (так сокращаются ежемесячные платежи, но не общая стоимость кредита).

На решение банку может потребоваться несколько месяцев, если оно будет положительным, то банк пригласит для подписания документов.

Взять кредит на меньший срок

Тут все просто: больше срок — больше переплата. Например, переплата по кредиту 500 000 рублей под 13% годовых и аннуитетных платежах сроком на три года составит 106 713 рублей, а при пятилетнем сроке — уже 182 878 рублей. Поэтому если есть возможность, то лучше выбирать кредиты на меньший срок.

Присмотреться к страховке

Здесь нет универсального рецепта: некоторые банки предлагают более выгодную ставку при покупке страховки, в других случаях покупать страховку невыгодно. Так, у банка ВТБ действовала минимальная ставка потребительского кредита в 4,8%, а при отказе от договора страхования она увеличивалась до 14,8%, рассказывал сотрудник колл-центра корреспонденту Frank Media. Так что идеальный вариант — это рассчитать ежемесячные платежи для того, и для другого варианта, а после — определиться, что более выгодно. В любом случае, от страховки можно отказаться. Плюс в любом случае стоит изучить предложения нескольких страховщиков, связаться с ними и обсудить конкретные условия.

Мария Ермакова для Frank Media

Погасить кредит

Размер ежемесячного платежа зависит от суммы, срока кредита и комиссии. Сумма кредита делится на число месяцев, на которые вы его взяли. Комиссия рассчитывается индивидуально и будет указана в графике платежей.

Чтобы посмотреть график платежей, зайдите в личный кабинет → «Оборотный кредит».

Банк сам списывает нужную сумму каждый месяц, вам не надо помнить о датах и переводить деньги. Главное — проследите, чтобы деньги были на счете. Чтобы вы не пропустили дату выплаты, мы рассылаем СМС и письма по эл. почте с напоминанием о платеже.

Что будет, если не внести платеж вовремя?

За просрочку платежа по кредиту на оборотные средства есть штраф — 1% от суммы займа плюс 990 ₽. Штраф начисляется за каждую неделю просрочки, пока ее не погасите.

Финальная сумма штрафа округляется в большую сторону до суммы, кратной 100 ₽. Например, если общая сумма штрафа — 3980 ₽, мы спишем 4000 ₽.

Штрафы портят кредитную историю и снижают шансы на получение кредитов в будущем. Поэтому советуем не доводить до просрочек, а если что‑то пошло не так — связаться с банком и рассказать о ситуации.

Можно ли досрочно погасить оборотный кредит?

Да, вы можете досрочно погасить кредит в любое время и на любую сумму без штрафных санкций и дополнительных комиссий.

Есть четыре варианта досрочного погашения:

Погасить ближайшие платежи раньше срока. Например, банк списывает деньги 1 октября, а вы платите 20 сентября. Вариант называется «погашение ближайших платежей», он выручает, если вы не уверены, будут ли у вас на счете деньги в момент погашения кредита.

Уменьшить срок кредита. Например, кредит на шесть месяцев, последний платеж — в декабре. Если декабрьский платеж внести в ноябре, срок кредита сократится на месяц. Тогда комиссию надо будет платить не за шесть месяцев пользования деньгами, а за пять. Вариант называется «погашение с уменьшением срока кредита».

Уменьшить сумму ежемесячных платежей. Например, кредит на полгода, ежемесячный платеж — 100 000 ₽, всего нужно погасить 600 000 ₽. В первый месяц вы вносите 120 000 ₽. Ближайший платеж останется неизменным — 100 000 ₽. А оставшаяся сумма распределится поровну на остальные месяцы: ежемесячный платеж составит (600 000 − 120 000 − 100 000) / 4 = 95 000 ₽. Это поможет снизить кредитную нагрузку на компанию.

Погасить досрочно всю сумму.

Для погашения зайдите на страницу «Оборотный кредит»:

На странице с условиями по кредиту нажмите на кнопку «Погасить» и выберите способ погашения:

Выберите вид погашения: внести текущий платеж, погасить досрочно часть кредита или полностью всю сумму.

Нажмите «Внести» → введите код, который вам придет в СМС. Готово! Платеж внесен.

Когда можно подать заявку на новый кредит для бизнеса?

Вы можете подать заявку на новый кредит для пополнения оборотных средств сразу после погашения предыдущего.