Что такое ОСАГО и как расшифровывается аббревиатура

ОСАГО на машину — это страховой полис, позволяющий защитить имущественные интересы пострадавшей стороны в случае нанесения ущерба здоровью или имуществу с использованием транспортного средства. Если говорить простым языком, ОСАГО — это защита автовладельца от самостоятельного возмещения финансового ущерба, если он станет виновником аварии и причинит вред другому автомобилю/водителю.

Как расшифровывается слово ОСАГО по буквам?

- правила автострахования;

- объекты страхования;

- страховые риски;

- порядок оформления страхового случая;

- правила осуществления страховых и компенсационных выплат;

- полномочия профессиональных объединений автостраховщиков.

- с конструктивной скоростью менее 20 км/ч;

- не предназначенных для передвижения по дорогам общего пользования;

- принадлежащих Вооруженным Силам;

- принадлежащих иностранным гражданам, если их ответственность уже застрахована по правилам одной из международных систем;

- прицепов к легковым машинам, принадлежащим частным лицам;

- транспорта, не имеющего колес. К нему относится гусеничная, санная и иная подобная техника.

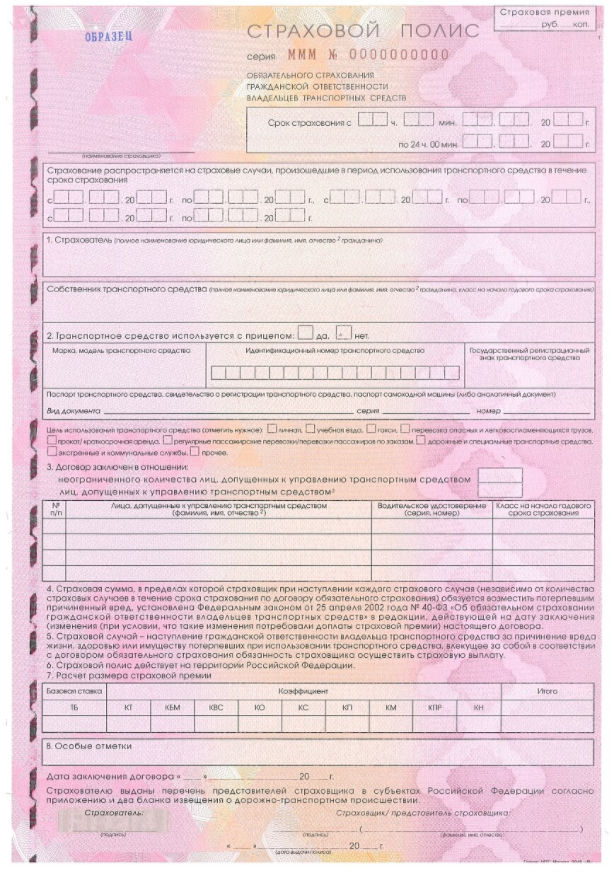

С 2021 года автовладельцам выдаются бланки серии МММ. В полисе указываются срок страхования, периоды действия документа, данные страхователя и собственника, параметры автомобиля, перечень лиц, допущенных к управлению, значения коэффициентов для расчета страховой премии, стоимость ОСАГО, дата заключения договора.

Страховые риски

Правила оформления

Полис ОСАГО страхование можно оформить в офисе выбранной страховой компании или онлайн. Электронный документ имеет такую же юридическую силу, как и автостраховка, оформленная на бумажном носителе.

Автострахование производится на основании письменного заявления собственника машины, к которому прикладываются копии гражданского паспорта и водительских прав всех лиц, допускаемых к управлению, ПТС и свидетельства о регистрации авто. Если страховка оформляется третьим лицом, то дополнительно потребуется доверенность, выданная собственником.

- личные данные страхователя и владельца транспортного средства (ФИО, реквизиты паспорта, дата рождения, адрес прописки);

- характеристики авто (марка, модель, год изготовления, VIN, номера шасси и кузова при наличии, мощность, максимальная масса, количество пассажирских сидений, регистрационный знак, реквизиты ПТС и регистрационного свидетельства);

- условия страхования (период действия полиса, возможность эксплуатации с прицепом, использование авто для обучения начинающих водителей, для работы в такси, периоды использования и так далее);

- перечень лиц, допускаемых к управлению, с указанием ФИО и реквизитов водительских удостоверений;

- перечень станций технического обслуживания, на которых будет проведен ремонт машины в случае ее повреждения в рамках действия полиса ОСАГО.

Как рассчитывается страховая премия?

Стоимость страхового полиса, или размер страховой премии, можно рассчитать самостоятельно по формуле:

Итоговая стоимость = Тб х КБМ х КВС х Кт х КМ х КО х КС.

Расшифровать коэффициенты ОСАГО можно следующим образом.

Тб — это базовый тариф, установленный страховой компанией. В соответствии с Указанием Банка России № 6007-У, утвержденным 08.12.2021, с 9 января 2022 года действуют следующие тарифы:

| Категории ТС | Тариф, рублей | |

| Минимальное значение | Максимальное значение | |

| А, М | 438 | 2013 |

| В, ВЕ для частных автовладельцев | 2224 | 5980 |

| В, ВЕ для юридических лиц | 1152 | 4541 |

| В, ВЕ для авто, которые используются для работы в такси | 2014 | 12505 |

| С, СЕ для авто массой до 16 т | 1572 | 7884 |

| С, СЕ для авто массой более 16 т | 2367 | 11871 |

| D, DE для авто с количеством пассажирских мест до 16 | 1494 | 5415 |

| D, DE для авто с количеством пассажирских мест более 16 | 1867 | 6767 |

| D, DE для авто, которые используются для регулярных перевозок пассажиров | 3714 | 7762 |

| Tb (троллейбусы) | 2029 | 4242 |

| Tm (трамваи) | 1266 | 2645 |

| Трактора и самоходная техника | 610 | 2538 |

Страховые компании самостоятельно устанавливают базовую страховую ставку по ОСАГО в указанном коридоре. Причем для одних автовладельцев может быть назначен минимальный тариф, а

для других — максимальный без объяснений принятого решения.

КБМ, или коэффициент бонус-малус, определяется на основании количества аварий, виновником которых стал водитель в предыдущий страховой период. Значение параметра определяется по таблице:

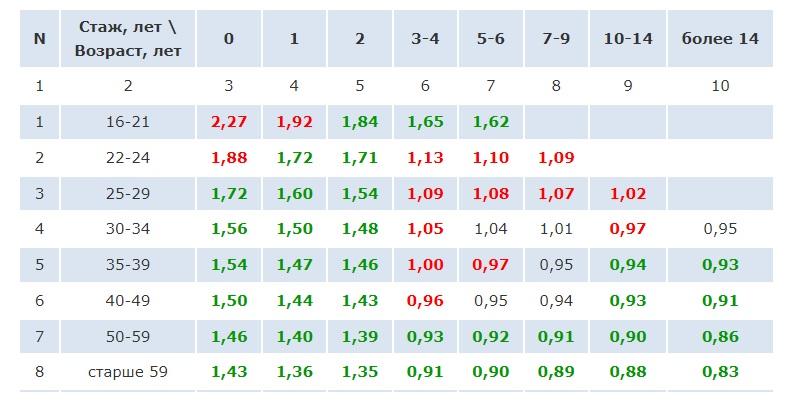

КВС — это коэффициент, определяющий соотношение возраста водителя и его стажа. Значения параметра также изменены с 9 января 2022 года.

Кт — параметр, зависящий от региона, в котором транспортное средство поставлено на учет в ГИБДД. С актуальными значениями параметра можно ознакомиться в Приложении 2 к Указанию Банка России № 6007-У.

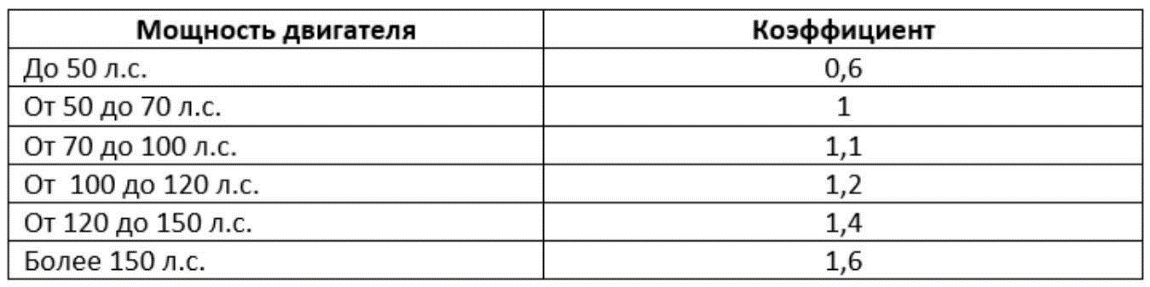

Коэффициент мощности (КМ) определяется в соответствии с характеристикой автомобиля по следующей таблице:

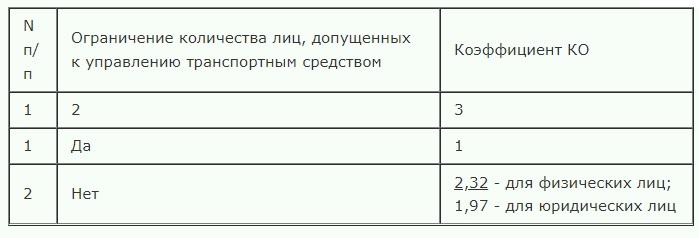

КО — это параметр, значение которого зависит от количества водителей, допускаемых к управлению. При оформлении «открытой» страховки (полиса с неограниченным количеством водителей) учитывается и принадлежность машины физическому или юридическому лицу.

При определении стоимости ОСАГО также принимается во внимание коэффициент сезонности (КС). В зависимости от месяцев использования машины применяются следующие значения КС:

Рассчитать стоимость ОСАГО можно и в режиме онлайн на сайте выбранной страховой компании. Расчет производится при помощи специального калькулятора, учитывающего все параметры. Для правильного определения коэффициентов потребуется ввести технические характеристики страхуемого транспортного средства и личные данные, включая реквизиты водительских прав всех лиц, допускаемых собственником к управлению автомобилем.

Порядок получения возмещения

Для получения выплаты по ОСАГО после страхового случая требуется самостоятельно оформить Европротокол или вызвать сотрудников ГИБДД.

Европротокол можно заполнить, если в аварии участвуют не более 2 машин, ущерб нанесен только имуществу и не превышает 400 тыс. рублей и у обоих водителей есть действующие автостраховки.

Европротокол или документы, выданные Госавтоинспекцией, передаются в страховую компанию. Далее производится оценка полученного ущерба, позволяющая определить сумму компенсации.

Страховую выплату по ОСАГО можно получить в денежном эквиваленте или путем оплаты восстановительного ремонта.

- в районе проживания получателя компенсации по ОСАГО и в зоне радиусом 50 км отсутствуют аккредитованные станции технического обслуживания (СТО);

- СТО по каким-либо причинам не может качественно отремонтировать транспортное средство или авто не подлежит восстановлению;

- пострадал новый автомобиль, а договора с официальными дилерами нет;

- стоимость работ по восстановлению авто превышает максимальный размер компенсации, а автовладелец не желает доплачивать из собственных средств;

- в результате дорожного происшествия получатель страховки погиб;

- владелец авто является инвалидом.

За отсутствие полиса ОСАГО и другие нарушения предусмотрена административная ответственность. В соответствии со статьей 12.37 КоАП за управление автомобилем вне периода действия автостраховки, управление водителем, не указанным в полисе, или за нарушение других условий договора взимается штраф 500 рублей. Если полис отсутствует, то придется заплатить штраф 800 рублей.

Коэффициент нарушений ОСАГО (КН)

При заключении договора ОСАГО владелец автомобиля оплачивает страховую премию, размер которой зависит от нескольких показателей. Стоимость Вашего договора рассчитывается страховщиком, при этом расчет суммы премии заключается в умножении базовой ставки страхового тарифа на коэффициенты, являющиеся параметрами, влияющими на риск наступления страхового случая. Данные базовых ставок и коэффициентов устанавливаются Центробанком.

В настоящее время действуют 9 коэффициентов, которые применяются в различных комбинациях:

- территориальный коэффициент;

- коэффициент количества водителей;

- коэффициент возраста и стажа;

- коэффициент по мощности двигателя;

- коэффициент прицепа;

- коэффициент периода использования;

- коэффициент срока страхования;

- коэффициент нарушений;

- коэффициент безаварийности.

Одной из базовых переменных, влияющих на взнос за страховку ОСАГО, является КТ – это коэффициент, который зависит от региона, в котором зарегистрирован владелец ТС, то есть от территории, где автомобиль будет преимущественно использоваться. Согласно таблице коэффициентов ОСАГО, определенный регион может включать в себя несколько городов с разными КТ.

Таким образом, в небольшом городе значение этого показателя окажется ниже, чем в областном центре. От чего это зависит:

- Загруженность дорог в небольших поселениях ниже в связи с меньшим количеством зарегистрированных ТС, поэтому КТ в этом случае тоже будет меньше, чем в мегаполисах.

- Количество зафиксированных ДТП в каждой местности будет отличаться, что также влияет на значение КТ.

Итак, территориальный коэффициент определяется:

- местом регистрации автовладельца (для физических лиц);

- местом регистрации предприятия (для юридических лиц и ИП).

Владелец автомобиля, заключающий страховой договор, может выбрать вид страховки:

- ограниченная страховка (в этом случае автомобилем имеют право управлять только те лица, которые указаны страхователем в договоре ОСАГО);

- неограниченная страховка (в этом случае автомобилем может управлять неограниченное количество лиц).

Стоимость Вашего договора будет ниже, если в нем будут указаны ФИО нескольких допущенных к управлению водителей. Тогда КО будет равен 1. Если же ограничения лиц не предусмотрено, значение КО будет составлять 1.8. Здесь прослеживается прямая зависимость повышения риска возникновения ДТП от увеличения числа водителей ТС.

Так называемый КВС является величиной, которая влияет на размер уплачиваемой Вами страховой премии и которая зависит от опытности водителей, которые допущены к управлению данным ТС. Для расчета берутся данные водительских удостоверений.

Этот показатель определяется следующим образом:

- Если в договоре указано несколько ФИО, которые могут управлять автомобилем, КВС берется по максимальному значению, определенному в отношении этих лиц;

- Если в договоре указано неограниченное количество водителей, КВС принимается равным 1.

- КВС принимается равным 1, если водителю более 22 лет и стаж его вождения более 3 лет.

- КВС принимается равным 1.6, если водителю 22 года и менее и стаж его вождения более 3 лет.

- КВС принимается равным 1.7, если водителю более 22 лет и стаж его вождения 3 года и менее.

- КВС принимается равным 1.8, если водителю 22 года и менее и стаж его вождения 3 года и менее.

КМ (коэффициент мощности) – показатель, который зависит от количества лошадиных сил автотранспортного средства.

Узнать информацию о мощности транспортного средства можно, заглянув в паспорт транспортного средства (ПТС) или свидетельство о регистрации транспортного средства (СТС). Если же в документах указана мощность ТС в киловаттах, производится перерасчет с использованием соотношения: 1кВТ = 1.36л.с.

Посмотреть значения КМ, которые установлены Указанием Банка России от 19.09.2014 N 3384-У, можно в таблице, приведенной ниже.

КП (коэффициент прицепа) – это одна из составляющих формулы расчета страховой премии, то есть денежной суммы, которую автовладелец уплачивает за оформление договора ОСАГО. Для определения стоимости страховки берутся данные из паспорта транспортного средства или свидетельства о его регистрации. Также учитывается информация, указанная в заявлении страхователя, которое он заполняет для приобретения страхового полиса, об использовании ТС с прицепом или без него. Далее будет приведена таблица значений данного коэффициента для разных категорий транспортных средств.

Для некоторых автолюбителей может быть актуально страхование транспортного средства лишь на определенный период в связи с использованием автомобиля сезонно, в течение нескольких месяцев, например, только в теплое время года.

Разумеется, КС в этом случае будет понижающим стоимость Вашей страховки. Значения данного показателя варьируются от 0.5 до 0.8 в зависимости от количества месяцев использования ТС. Количество месяцев – от 3 до 10.

Следует заметить, что договор ОСАГО оформляется все так же на один год, только в нем указывается период разрешенного использования автомобиля, на который распространяется страховка. При управлении ТС в не указанный в договоре период на водителя налагается штраф в размере 500 руб. Помимо этого, если Вы станете виновником ДТП, Вам придется возместить весь причиненный ущерб из своих средств.

Законом предусмотрено изменение условий страхового договора, поэтому владелец автомобиля может увеличить срок его действия, если возникнет дополнительная необходимость в использовании ТС. Главное – сделать это до того, как истечет период действия изначального договора.

Данный коэффициент применяется лишь в нескольких случаях, а именно:

- при расчете стоимости договора ОСАГО, заключаемого для осуществления перевозки автомобиля к месту его регистрации на срок следования к этому месту;

- при расчете стоимости договора ОСАГО, заключаемого владельцами ТС, которые зарегистрированы в иностранных государствах и используются в РФ в течение ограниченного периода времени.

За исключением первого случая, этот показатель не используется для расчета стоимости страховки для граждан, зарегистрированных в РФ.

Установленные Банком России значения КП Вы можете посмотреть в таблице, которая будет приведена ниже.

Особенностью применения данного коэффициента является его учет при оформлении договора ОСАГО на следующий срок. КН отражает наличие или отсутствие нарушений, указанных в законодательстве об автостраховании, со стороны водителя за период, предшествующий приобретению новой страховки. Если за этот срок не было зафиксировано противоправных действий, применяется показатель, равный 1. В противном случае КН будет равен 1.5.

Условия, при которых учитывается КН:

- Договор ОСАГО оформляется на новый срок.

- Собственник автомобиля остается неизменным.

- Имели место следующие нарушения:

- Автовладелец сообщил ложную информацию при заключении предыдущего договора ОСАГО с целью уменьшения стоимости страховки.

- Автовладелец умышленно содействовал факту наступления ДТП либо увеличению убытков с целью получить страховое возмещение.

- Страховщик получил основания для регресса: нарушитель умышленно причинил вред жизни либо здоровью потерпевшего, стал виновником аварии в состоянии алкогольного опьянения, скрылся с места ДТП, не имел на момент аварии действующей диагностической карты и т.д.

Территория преимущественного использования транспортного средства

Коэффициент для транспортных средств, за исключением тракторов, самоходных дорожно-строительных и иных машин

Коэффициент для тракторов, самоходных дорожно-строительных и иных машин, за исключением транспортных средств, не имеющих колесных движителей

ОСАГО – обязательный документ для каждого автовладельца. Рассмотрим, что означает данная аббревиатура, для чего предусмотрен этот вид страхования и как он рассчитывается.

Расшифровка

Данное слово означает буквально следующее – обязательное (О) страхование (С) автогражданской (АГ) ответственности (О). Расшифровка аббревиатуры ОСАГО подразумевает, что это полис, который необходим каждому владельцу транспортного средства.

Следует учитывать, что документ составляется на автомобиль, а не на гражданина. Поэтому, если за рулем находится не владелец машины, а другое лицо, то оно должно быть указано в полисе как допущенное к управлению ТС.

Если у человека есть несколько автомобилей, на каждый из них должна быть оформлена отдельная страховка.

Для чего нужен полис

То, как ОСАГО расшифровывается, нужно понимать буквально. Т.е. страхуется ответственность владельца. Значит, при наступлении страхового случая компенсируется ущерб имуществу и/или здоровью потерпевшего в ДТП. Выплата осуществляется компанией, с которой виновный в аварии заключил договор.

С одной стороны обязательное страхование увеличивает расходы на содержание автомобиля, с другой – позволяет решать споры и возмещать ущерб, причиненный в ДТП, цивилизованным путем.

Наличие полиса ОСАГО гарантирует, что убытки, нанесенные его владельцем, будут компенсированы компанией. Получается, что возмещением ущерба занимается не виновник аварии лично, а страховщик, с которым у него заключено соглашение. При этом стоимость договора намного меньше компенсации, которая может быть выплачена потерпевшей стороне.

Коэффициенты ОСАГО с расшифровкой

Стоимость ОСАГО регулируется на государственном уровне, поэтому компании не могут устанавливать ее по своему усмотрению. Цена договора со страховщиком рассчитывается по специальной формуле:

Стоимость = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Эти буквы означают отдельные показатели, которые могут как уменьшать, так и увеличивать цену соглашения со страховой.

Коэффициенты полиса означают следующее:

- ТБ – базовый тариф. Показатель установлен законодательно и зависит от типа машины и цели ее использования (коммерческие или личные).

- КТ – территориальный. Зависит от места регистрации автомобиля (а не прописки собственника). Чем больше население города, тем меньше данный показатель.

- КБМ – бонус-малус. Его еще называют «классом водителя». Зависит от стажа вождения и наличия/отсутствия страховых случаев.

- КВС – возраст-стаж. Чем больше страхователь находится за рулем, тем ниже данный показатель.

- КО – ограничивающий. Установлено два показателя, которые зависят от количества лиц, допущенных к управлению авто. Если оформляется закрытая страховка с ограниченным числом водителей (до 5), данный коэффициент ниже, соответственно полис выгоднее.

- КМ – мощности двигателя. Чем она больше, тем дороже будет полис.

- КС – сезонности. Стандартный срок оформления полиса – 1 календарный год. Но если машина используется только в определенные сезоны (например, снегоуборочные или сельскохозяйственные ТС), то период сокращается, а коэффициент уменьшается.

- КН – нарушений. Предусмотрены определенные правила оформления полиса. При несоблюдении любого из них за предыдущий период данный показатель повышается при заключении нового договора. Речь идет о таких нарушениях, как сокрытие с места ДТП, предоставление ложных сведений страховщику, умышленное нанесение вреда имуществу и т. д.

- КП – срока страхования. Используется для авто, зарегистрированных в иностранных государствах, но временно эксплуатируемых в России.

Итоги

ОСАГО – вид страхования, обязательный для каждого автовладельца. Он гарантирует возмещение ущерба потерпевшей стороне при условии наличия действующего полиса у виновника.

Договор заключается каждый год, его стоимость варьируется в зависимости от:

- класса вождения;

- количества времени пребывания за рулем;

- наличия/отсутствия страховых случаев или нарушений правил страхования.

Остальные показатели зависят от типа страхуемой машины и ее технических характеристик.

Расшифровка ОСАГО

Узнайте, как расшифровывается аббревиатура ОСАГО и зачем нужен этот страховой полис. Мы расскажем, из чего состоит цена ОСАГО и как ее рассчитать.

5 мая 2022 г.

- ОСАГО

Термин ОСАГО знаком очень многим людям. По большей части, даже тем, кто не обладает водительскими правами и никогда не садился за руль транспортного средства. Однако зачастую даже автомобилисты с многолетним стажем затрудняются сказать, как на самом деле расшифровывается то самое сокращение “ОСАГО”. Если вы также ищете ответ на вопрос о переводе ОСАГО, то вы получите его в нашей статье, дорогие читатели! Настаиваем прочитать до конца, у нас много пользы!

ОСАГО как расшифровывается аббревиатура и что это такое

Перевод слова ОСАГО расшифровывается следующим образом:

- О – обязательное

- С – страхование

- АГ – автогражданской

- О – ответственности

Обязательность оформления полиса страхования была установлена 1 июля 2003 года вместе с принятием соответствующего федерального закона (“Об обязательном страховании гражданской ответственности транспортных средств”).

Для чего нужен страховой полис ОСАГО

Каждому получателю страховки следует понимать, что ОСАГО не спасательная бумажка от вложений в ремонт собственного автомобиля, а инструмент страхования здоровья и личного имущества людей, которые могут пострадать в дорожно-транспортном происшествии по вашей вине. Благодаря страховке они имеют право на возмещение убытков в материальной форме от страховой компании. Это же работает и в обратном случае – если виновником ДТП были не вы, то страховщик виновника должен возместить вам весь ущерб.

Из чего состоит цена ОСАГО? Как можно рассчитать стоимость

Цена страхового полиса не может быть поставлена компанией-страховщиком по собственной воле, здесь правила диктует государство. Давайте мы поможем вам разобраться, как самостоятельно рассчитать стоимость страховки на автомобиль. Представляем вам формулу, по которой производятся все расчеты:

| Стоимость полиса=ТБ × КТ × КБМ × КВС × КО × КМ × КС | |||

| ТБ | Базовая ставка страховой компании | КТ | Территориальный коэффициент |

| КБМ | Коэффициент бонус- малус | КВС | Коэффициент возраста и стажа |

| КО | Коэффициент количества водителей в полисе | КМ | Коэффициент мощности автомобиля |

| КС | Коэффициент сезонности | ||

А теперь разберемся подробнее с коэффициентами

Начнем с ТБ – это базовый тариф. Он зависит от целей пользования транспортным средством и его типом.

Следующий показатель – КТ. Он зависит от региона регистрации машины. Например, в Санкт-Петербурге этот показатель на 2022 год составляет 1,24, но для каждого региона эта цена установлена отдельно.

КБМ – коэффициент безаварийной езды. Он введен для того, чтобы стимулировать среди водителей безопасный стиль вождения. Стоит отметить, что КБМ – единственный показатель в формуле, на который вы можете влиять самостоятельно. Он может как повысить цену, так и снизить ее – здесь уже все зависит от вас!

КВС – коэффициент возраст-стаж. Для водителей, не имеющих водительского опыта, этот показатель сделает цену страховки почти в 2 раза выше. Про этот показатель мы поговорим с вами в отдельной статье, так как хотим, чтобы каждый водитель знал, как сэкономить на страховке для своего автомобиля!

Для удобства в расчете КВС прямо сейчас мы подготовили для вас таблицу:

| Возраст водителя | Стаж водителя | |||||||

| 0 | 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | более 14 | |

| 16-21 | 2,27 | 1,92 | 1,84 | 1,65 | 1,62 | — | — | — |

| 22-24 | 1,88 | 1,72 | 1,71 | 1,13 | 1,10 | 1,09 | — | — |

| 25-29 | 1,72 | 1,60 | 1,54 | 1,09 | 1,08 | 1,07 | 1,02 | — |

| 30-34 | 1,56 | 1,50 | 1,48 | 1,05 | 1,04 | 1,01 | 0,97 | 0,95 |

| 35-39 | 1,54 | 1,47 | 1,46 | 1,00 | 0,97 | 0,95 | 0,94 | 0,93 |

| 40-49 | 1,50 | 1,44 | 1,43 | 0,96 | 0,95 | 0,94 | 0,93 | 0,91 |

| 50-59 | 1,46 | 1,40 | 1,39 | 0,93 | 0,92 | 0,91 | 0,90 | 0,86 |

| старше 50 | 1,43 | 1,36 | 1,35 | 0,91 | 0,90 | 0,88 | 0,88 | 0,83 |

КМ – коэффициент мощности. Он вычисляется исходя из мощности двигателя вашего “железного коня”. Его также можно рассчитать на основе таблицы:

| Мощность в л. с. | до 50 | 51-70 | 71-100 | 101-120 | 121-150 | от 151 |

| КМ | 0,6 | 1,0 | 1,1 | 1,2 | 1,4 | 1,6 |

КО – ограниченное количество водителей. Если вы желаете оформить неограниченный полис ОСАГО, то коэффициент будет равен: 2,32 для физ. лица и 1,97 для юр. лица. В случае неограниченного количества водителей, показатель не будет влиять на цену, ведь неизменно он находится на уровне 1.

КС – коэффициент сезонности, определяемый продолжительностью действия страхового полиса. Если он составляет 9 и более месяцев, тогда коэффициент равен 1. Но что насчет других случаев?

- 0,95 — от 8 до 9 месяцев;

- 0,9 -от 7 до 8 месяцев;

- 0,8 — от 6 до 7 месяцев;

- 0,7 — от 5 до 6 месяцев;

- 0,65 — от 4 до 5 месяцев;

- 0,6 — от 3 до 4 месяцев;

- 0,5 — 3 месяца.

Таковы коэффициенты для формулы, когда ОСАГО оформляется менее, чем на 9 месяцев.

Подведем итоги

Надеемся, вы нашли ответы на свои вопросы в нашей статье, и она была вам полезной!Расскажем немного о нас: INFULL.BROKER – мы уже много лет осуществляем помощь со страхованием автомобилей, жизни, здоровья и жилья. Если вы планируете оформлять ОСАГО, мы можем предложить вам бесплатную консультацию, и сможем ответить на ваши вопросы более подробно!

Поделитесь с друзьями

Загрузка, пожалуйста подождите.

Обсуждаемое

Полезная и интересная статья! Спасибо, Павел! А то вроде работаем в аспро.agile, но до сих пор не знала отличия agile подхода. А это всего то сбор правил. А мы думали, что раз работаем по спринтам и оцениваем задачки в системе то все — работаем по гибкой методологии 🙂

27 декабря 2023 г.

Цифровой рубль. Да идея от регулятора такова, чтобы не пустить извне любую крипту в страну. Ибо появится финансовая свобода если у денег ищезнут границы их применения. Вы можете со мной поспорить, но к 25 году будут разработаны кошельки и платформа, где бужет видно, куда и какой токен ушел, поскольку и сам автор подтверждает, что каждый рубль будет иметь свой код. Эмиссия этого рубля в стандартах существующего блокчейна не возможна. Поскольку развернув контракт однажды на бирже, ты только можешь влиять на стоимость долей сущьности этого контракта повышая или понижая курс, но не самостоятельно, а при помощи созданной ценности. И никто не знает, какая ценность будет у цифрового рубля. Следует ли завести всем гражданам электронные кошельки и прочие вопросы. А знаете, почему в тестировании стремятся принять участие топ 20 банков, а других не пускают? потому что при развертывании контракта в классическом понимании блокчейна банки, в их сегодняшнем виде, платежами за эквайринг, выдачу наличных, инкасацию и прочее дерьмо, будут не нужны. Выдача кредитов невозможна в цифровом эквиваленте, поскольку в сущность контракта нельзя вплести растовщический процент. Началась паника. Единственная возможность для банковской системы остаться наплаву и отсрочить введение цифрового рубля по необходимости или в угоду времени это навыдавать кредитов на максимально долгий срок с выплатой тела долга поокончании контракта между банком и клиентом. И ЦБ это понимает. Все дело в закрытом режиме сейчас еще и потому, что никто не желает упускать рычаги влияния на население с помощью уплаты налогов. Налог платится однажды, ну или должен платится однажды на прибавленую стоимость, на созданный продукт в виде подоходного налога. Но у нас как? налоговая, выполняя поручение государства по сбору налогов, берет с каждой транзакции налог. И от начала создания продукта до конечного потребителя чем больше плечей взаимодействия, считай контрагентов, тем выше колличество собранных налогов, поскольку в эту цепочку вплепается не только сам продукт, но и услуги по его созданию и транспортировки до заказчика хранения и утилизации. С цифровой валютой на блокчейне этого ничего не будет. Поэтому создается цифровой рубль, чтобы там присутствовал монитарный регулятор, центробанк, который нафиг не нужен в этой цепочке. ВООБЩЕМ: негодованию нет предела. Вывод один: создаются криптобанки, которые обеспечивают взаимодействие цифровых денег и денег в нынешнем формате через конвертацию за определенный процент. Поскольку цифровая валюта это договоренность всего общества о взаимодействии его членов между собой, то туда свой нос ни государство, ни его налоговые органы уже не заглянут и не проконтролируют. Для государства остается одно: добывать полезные ископаемые, продавать их и продавать бесчисленное множество своих услуг, а так-же покупать бесчисленное множество компетенций граждан, у которых, у каждого есть свой собственный токен-коин (различия потом расскажу) который, этот коин или егочасть согласится кто-нибудь купить (потребить услугу) за определенные, стандартные валюты, тот же цифровой рубль, биткоин, эфир и подобное. Вопрос в связи с вышеизложенным: Вы видите здесь место дляя налоговых структур, для судебных приставов, для структур, замораживающих ваши расчетные счета и не дающие Вам работать на свое благо. Нет этого места и нет их. Это будет революция это точно.

28 ноября 2023 г.

Не знаю что за номер такой «Минздрава», но там мне сказали, что я не туда позвонил.

27 ноября 2023 г.

Активы «СберСтрахования жизни» на конец периода, то есть на 30 сентября 2023 года, составили 684,6 млрд рублей, а резервы по договорам страхования жизни — 477,1 млрд рублей. Эти цифры отражают финансовую стабильность и обеспеченность компании на рынке страхования.