Банк без причины не закрывает ИИС и не дает вывести деньги

06.09.2022 обратился в отделение банка ВТБ, расположенное по адресу Саратов, ул. Совесткая 51, 2 этаж, отдел по работе с корпоративными клиентами (Привелегия). Попросил закрыть ИИС счет и вывести средства.

Перед подачей заявления попросил сотрудника проверить, что все расчёты были проведены, задолженностей у меня никаких перед банком (комиссии за обслуживание, комиссии с продажи ценных бумаг) не имеется. После получения положительного ответа (задолженностей не имеется) от сотрудника банка, подписал заявление на закрытие ИИС через моб. приложение ВТБ онлайн. В заявлении проверил реквизиты счета, указанного для вывода средств: БИК банка, Корсчет банка в ЦБ РФ и свой мастер счет (для зачисления ДС) – все совпадало с договором.

Сегодня 09.09.2022 пришло сообщение от банка «Мы не можем исполнить ваше поручение на закрытие ИИС, потому что предоставленных вами реквизитов для перевода ДС недостаточно. Необходимо уточнить реквизиты у контрагента, и подать поручение на закрытие ИИС повторно».

На горячей линии объяснить причину ошибки мне не смогли, отправили в офис банка, писать повторное заявление. Приехав в офис банка, я попросил подать заявление повторно, но перед этим исправить ошибку\ошибки (уточнить\внести недостающую информацию) не позволившие закрыть счет, чтобы в пустую не ждать несколько дней.

Сотрудник Альфия А-на не смогла объяснить причину ошибки, посоветовала связаться с деп.брокерского обслуживания по горячей линии 88003332424. Девушка на горячей линии также ничего не смогла пояснить кроме фразы (недостаточно расчётных счетов) и отправила уточнять информацию у сотрудников в отделении. Круг замкнулся.

Специально для поддержки, я пояснил , что нахожусь в отделении прямо сейчас и звоню оттуда, а сотрудник передо мной не знает причин отказа закрытия счета. Девушка на горячей линии посоветовала, обратиться к руководителю. На мое предложение , что я передам трубку сотруднику банка и сотрудник линии поддержки сможет взаимодействовать с сотрудником из офиса и совместно решить этот вопрос, найти эту ОШИБКУ, услышал: «мы не консультируем сотрудников банка».

Ремарка. Лозунг/Девиз написанный на стене в отделении банка : «Привилегия — уровень высочайшего обслуживания» все дальше и дальше разбивался о суровою реальность». Альфия связалась с кем-то по телефону, проверила еще раз информацию, об отсутствии у меня валютных счетов, долгов перед банком, комиссий не оплаченных и т.д. и сформировала еще одно заявление. Точно такое же как и 06.09.2022. Я снова проверил все реквизиты и подписал его через ВТБ моб.приложение. На вопрос почему так произошло и где гарантия, что на этот раз все пройдет Альфия пояснила, что гарантии нет, только ждать 15 дней, а причина какой-то сбой при переходе на новую версию ПО по всей России.

Но если это реально так, и был глобальный сбой то почему первая линия об этом не знает и не консультирует? Зачем заставлять еще раз идти писать заявление? Получается, что выяснить в чем причина сбоя и исправить эту ситуацию мы так и не смогли. Дело случая или повезет или нет. Так себе схема для финансовой компании.

Похоже мне остается только сходить в церковь свечку поставить, чтобы банк смог вывести деньги.

Прошу закрыть мой ИИС и перевести деньги на мастер счет, указанный в заявлении на закрытие ИИС в кратчайшие сроки. И срок необходимо исчислять с даты подачи первого заявления 06.09.2022. Т.к. за последствия «глобального сбоя ПО» МЫ КЛИЕНТЫ не должны нести ответственность.

Как закрыть ИИС: пошаговая инструкция

В Народный рейтинг Банки.ру поступило несколько жалоб на невозможность закрыть индивидуальный инвестиционный счет (ИИС). Разбираемся, как это сделать правильно.

«Нахожусь в другой стране, отправил доверенность на маму, чтобы она могла за меня закрыть ИИС, в итоге служба безопасности подтвердила доверенность, а брокерский отдел отказался закрывать без объяснения причин… Обращения ни к чему не приводят», — пишет отзыв в Народный рейтинг Банки.ру один из клиентов, желающих закрыть ИИС. «01.07.2022 мною было подано поручение на закрытие ИИС, через несколько дней бумаги и денежные средства перевели на брокерский счет. 03.08.2022 я запросил документ, подтверждающий, что счет закрыт, обращение приняли и пообещали подготовить документы в течение 20 (!) рабочих дней. На 26 сентября 2022 года документ так и не предоставлен, ИИС в приложении активен», — возмущается другой.

Как закрыть ИИС

10.07.2022 09:17

Как закрыть ИИС с иностранными бумагами

Схема закрытия ИИС, на котором, помимо прочего, лежат иностранные ценные бумаги, схожа с закрытием ИИС без них, но есть ряд нюансов.

Если у вас на ИИС лежат иностранные ценные бумаги, торговля по которым приостановлена, и вы хотите его закрыть, то сначала их необходимо перевести на обычный брокерский счет или счет по договору доверительного управления. Однако в таком случае право на налоговый вычет теряется.

Важно! Обязательно проверяйте, находится ли ваш брокер на текущий момент под санкциями. Если да, то перевод иностранных ценных бумаг с ИИС на обычный брокерский счет не позволит в дальнейшем продать эти бумаги.

Целесообразно перевести бумаги и средства с ИИС к другому брокеру, против которого не введены санкции.

Для этого необходимо:

- Открыть новый брокерский счет у иного профучастника.

- Подать своему брокеру поручение на закрытие ИИС с переводом учитываемых на таком ИИС активов на брокерский счет, открытый у другого профучастника.

- Подать новому брокеру поручение на прием активов.

При этом нужно выяснить у своего прежнего брокера порядок направления поручений и предоставить ему депозитарные реквизиты нового брокера.

Также стоит запросить информацию о стоимости приобретения переведенных ценных бумаг и предоставить ее новому профучастнику для последующего расчета налога на доходы физических лиц при продаже таких ценных бумаг.

Важно! Сохраняйте всю переписку с брокером о закрытии ИИС и переводе средств. В дальнейшем это может помочь отстоять право на вычет в случае, если вы претендуете на него, а ошибка произошла на стороне брокера.

Если брокер не закрыл ИИС по вашему поручению в срок или возникли какие-либо трудности с переводом, вы можете обратиться в техподдержку брокера или написать отзыв в Народный рейтинг Банки.ру.

Вас также может заинтересовать:

Купон раздора: почему владельцы бондов не оценили новый порядок выплат от ВТБ

Клиенты брокера ВТБ пожаловались, что купонные выплаты по российским облигациям с января перестали зачисляться на банковские счета, а начали приходить на брокерские. Это касается как обычных брокерских счетов, так и льготных ИИС. Это означает, что у инвесторов с ИИС теперь не получится одновременно экономить на налогах и получать пассивный доход от облигаций, покупая их с ИИС

Что случилось

В начале января на различных инвесторских сайтах стали появляться сообщения от клиентов ВТБ о том, что купонные выплаты по облигациям не приходят на банковские счета, а зачисляются на брокерские. На это 10 января обратила внимание Ассоциация владельцев облигаций (АВО). В посте на Smart-Lab представители ассоциации указали, что до 1 января инвесторы могли получать купонный доход на банковские счета, но с нового года этой возможности лишились. Председатель совета Ассоциации владельцев облигаций Александр Беркунов рассказал Forbes, что ассоциация за неделю получила сотни жалоб от частных инвесторов.

«ВТБ ранее спокойно платил купоны на банковский счет по бумагам, учтенным на обычном брокерском счету, то есть клиент сам решал, куда ему выплаты получать. В январе 2024 года ВТБ в одностороннем порядке изменил регламент и теперь принудительно всем выплачивает на брокерский счет», — объясняет ситуацию Беркунов.

Telegram-канал Forbes.Russia

Канал о бизнесе, финансах, экономике и стиле жизни

В ассоциации считают, что изменение порядка выплат купонов нарушает закон о рынке ценных бумаг, в котором говорится, что «депозитарий обязан передавать выплаты по ценным бумагам путем перечисления денежных средств на банковские счета в соответствии с депозитарным договором». При этом порядок передачи выплат устанавливается депозитарным договором. В посте ассоциации отмечается, что порядок передачи выплат был изменен в регламенте об оказании услуг на финансовом рынке и это изменение противоречит федеральному закону.

Это мнение разделяет руководитель направления арбитражной и корпоративной практики, финансовых рынков юридической компании a.t.Legal Вадим Резниченко. «По депозитарному договору с ВТБ — условиям осуществления депозитарной деятельности — для перечисления дохода по облигациям клиенты вправе выбрать либо лицевой счет, открытый в самом банке, либо иные банковские счета/карты. Правом на изменение банковских реквизитов для перечисления выплат по ценным бумагам обладает лишь клиент, банк такими полномочиями не наделен. Одностороннее изменение депозитарием вида банковского счета для получения дохода по принадлежащим клиенту облигациям не допускается, что не было учтено банком», — говорит он.

Ассоциация владельцев облигаций обратилась в Банк России из-за изменения порядка выплат купонов.

Материал по теме

При чем тут налоги

В пресс-службе ВТБ в ответ на запрос Forbes сообщили, что изменения порядка выплат были связаны с новыми требованиями Налогового кодекса, которые вступили в силу 1 января 2024 года.

Эти изменения, как ранее сообщалось, призваны устранить «несправедливое» налогообложение при выплате купонов. Несправедливость, кстати, первыми увидели именно в Ассоциации владельцев облигаций. Она заключалась в том, что с инвесторов взимали полный налог по выплаченным купонам, притом что инвесторы могли их купить в середине купонного периода, компенсировав продавцу облигации часть уже накопленного ими купонного дохода. Таким образом покупатели облигаций платили налог и за себя и за продавцов облигаций, а потом эти налоги приходилось пересчитывать.

По объяснениям ВТБ, в случае, если налоговым агентом становится брокер, таких сложностей с налогообложением купонов можно избежать. Депозитарий перечисляет купонный доход на брокерские счета в распоряжении профучастника, налоговым агентом становится брокер, который действует в интересах инвестора на основании договора брокерского обслуживания, объясняет специальный советник по налоговым вопросам коллегии адвокатов Pen & Paper Андрей Локис. Налог с купонов таким образом будет списываться при выводе денег с брокерского счета, в конце года или при расторжении договора, говорит он.

ВТБ утверждает, что изменил процедуру выплат купонов по облигациям, чтобы реализовать порядок «справедливого» налогообложения. «Депозитарий ВТБ выплачивает купонный доход на брокерский счет, а брокер удерживает налог при выводе денежных средств, расторжении договора или в конце года. Ранее депозитарий удерживал налог сразу в момент выплаты без учета накопленного покупателем облигаций купонного дохода. Изменение в полной мере соответствует требованиям законодательства, регулирующего деятельность профессиональных участников рынка ценных бумаг, в частности депозитариев», — говорится в сообщении ВТБ.

Там также указано, что выплата купонного дохода на брокерский счет или ИИС широко распространена на рынке и закреплена в регламентах банков, брокеров и депозитариев. Например, выплаты клиентам «Тинькофф Инвестиций» приходят на тот же счет, на который была куплена облигация, при этом купон можно вывести на банковский счет в любой момент. У брокера БКС выплаты по умолчанию приходят на брокерский счет, однако клиент вправе подать заявление на получение дохода на банковский счет.

В ВТБ клиенты теперь лишены выбора способа выбрать тип счета, но в пресс-службе отметили, что клиент может вывести средства с брокерского счета на банковский без ограничений и при этом не будет нести расходов за такой перевод. «Клиент вправе в любой момент перевести выплаченный купонный доход на текущий счет в банке ВТБ или стороннем банке», — говорится в сообщении. В нем также указано, что ВТБ рассматривает «возможность реализации сервиса по выплатам купонных доходов на банковские счета в течение I квартала».

ИИС в вопросах и ответах

По итогам 2022 года число индивидуальных инвестиционных счетов на Московской бирже составило 5,2 миллиона. За год на таких счетах наторговали на 1,7 трлн рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно (есть некоторые исключения — к ним еще вернусь), внести на него можно не более 1 000 000 ₽ за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 60 000 ₽ в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

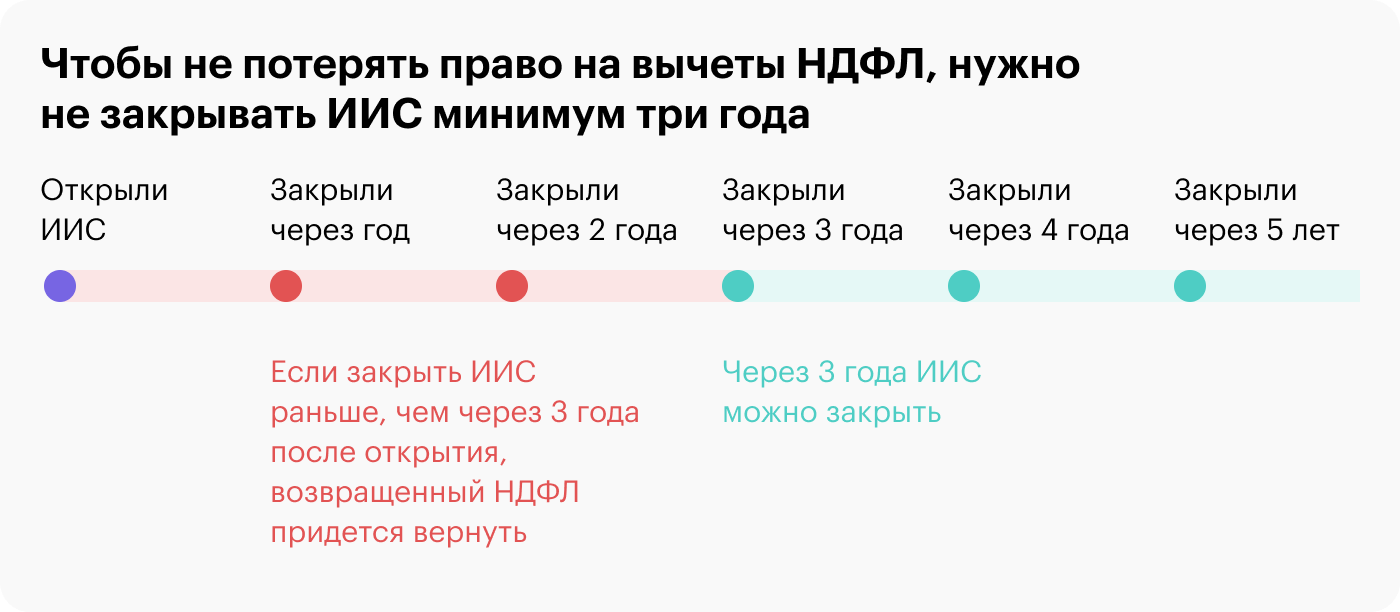

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня 2020 года.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В конце 2022 года законодательство изменилось. Было разрешено иметь два ИИС одновременно в течение более долгого времени, если второй ИИС был открыт из-за санкций, под которые некоторые российские брокеры и УК подпали в первой половине 2022 года. В таком случае надо было закрыть первый ИИС не позже 28 января 2023 года.

В течение календарного года на ИИС можно внести не более 1 000 000 ₽. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК.

В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой. Также важно выяснить, получится ли инвестировать в нужные вам активы: например, некоторые брокеры в 2022 году подпали под санкции и больше не дают доступ к иностранным ценным бумагам.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК , с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии: они могут заметно различаться между брокерами и между тарифными планами. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

Примеры стратегий доверительного управления ИИС от одной из УК

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для права на налоговые вычеты.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, тогда закрывать ИИС не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Как инвестировать с ИИС

Какая минимальная сумма нужна для открытия ИИС? Обычно брокеры позволяют открыть ИИС и не зачислять на него деньги, но без денег нет инвестиций.

Для создания диверсифицированного портфеля на основе биржевых фондов хватит и нескольких тысяч рублей. Однако чем больше денег вложите, тем заметнее будет эффект не в процентах, а в деньгах.

У некоторых брокеров возможны повышенные комиссии, когда на счете денег и ценных бумаг меньше чем на 30—50 тысяч рублей. Впрочем, если на ИИС ничего нет, то и комиссий обычно нет.

Если речь про ИИС с доверительным управлением, то при открытии счета обычно требуется внести деньги. В зависимости от УК и выбранной стратегии может потребоваться несколько тысяч или несколько десятков тысяч рублей.

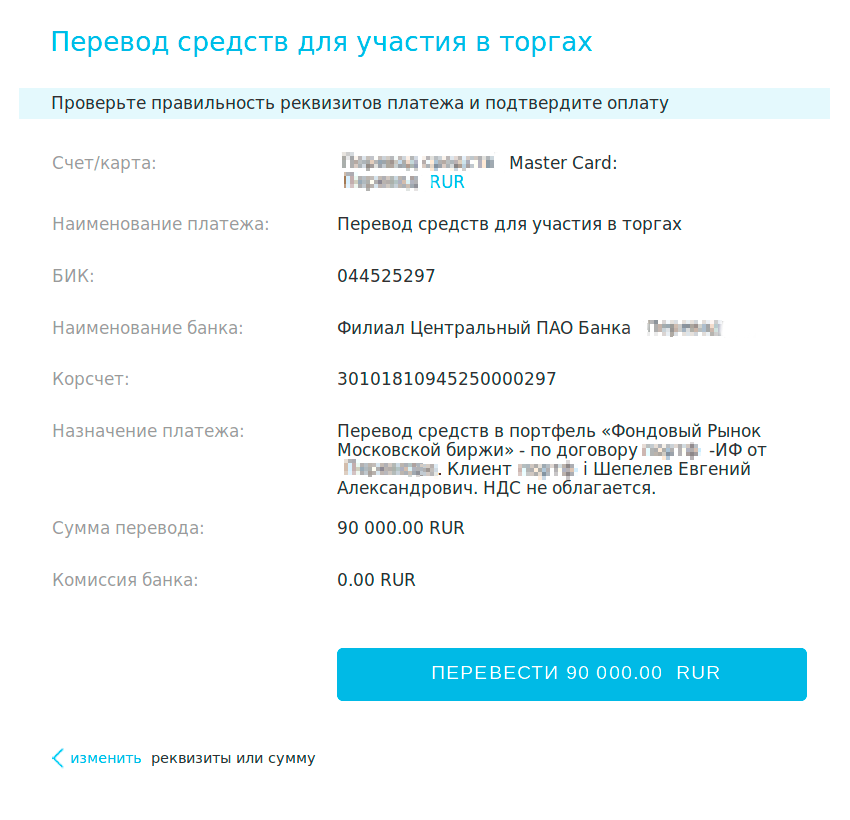

Как перевести деньги на ИИС? Владельцу счета нужно просто перевести деньги по реквизитам своего ИИС. Например, через интернет-банк, банковское приложение или кассу банка.

Реквизиты сообщит брокер после того, как вы откроете ИИС.

Так может выглядеть перевод денег с карты на ИИС через интернет-банк

Как часто можно пополнять ИИС? Так часто, как захотите. Единственное ограничение — больше 1 000 000 ₽ в течение календарного года внести нельзя.

Как покупать и продавать ценные бумаги на ИИС? Необходимо иметь деньги на счете и подать заявку на покупку акций, валюты или других активов. Для этого понадобится специальная программа для компьютера, например QUIK, или приложение для смартфона. Их можно получить у брокера. Фирменные приложения брокеров обычно есть в магазинах приложений типа Google Play — по крайней мере, если брокер не под санкциями. Если брокер под санкциями, его приложение может быть доступно на его сайте.

Некоторые брокеры также принимают заявки по телефону. Как в фильмах, да. Для этого надо позвонить брокеру, назвать себя и номер счета и пройти проверку, например назвав кодовое слово. Далее надо сказать, что вы хотите купить или продать: название актива, количество лотов, нужную вам цену. Сотрудник брокера совершит сделку за вас.

За голосовое поручение может взиматься дополнительная комиссия, так что сначала изучите тарифы брокера. Через QUIK и тем более приложение для смартфона совершать сделки удобнее.