Потребкредиты: что изменится для заемщиков с 21 января 2024 года

В январе вступают в силу новые правила в регулировании потребительского кредитования — в частности, расчета полной стоимости кредитов. Как это скажется на заемщиках, «РБК Инвестиции» разбираются вместе с экспертом

Фото: Shutterstock

С 21 января вступают в силу поправки, внесенные законом № 359-ФЗ от 24 июля 2023 года. Документ опубликован на официальном портале правовой информации.

Что входит в расчет ПСК

Новые правила обязывают кредитора указывать в графике не только платежи по кредиту (сумме долга и процентов), но и платежи за допуслуги и работы, которые выступают условием выдачи кредита или влияют на такие условия. Таким образом, заемщики смогут лучше понимать, сколько и за что они платят банку.

Если работы не влияют на выдачу кредита, то кредитор должен письменно уведомить заемщика о праве отказаться от допуслуг и влиянии отказа на условия кредита. Директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков считает, что такое повышение информированности граждан — очевидный плюс. «Это не только позволит им оценить свои возможности по возврату кредита, но и, увидев масштаб переплаты по предоставленным кредитным средствам, отказаться как от самого кредита, так и от дополнительных услуг», — говорит Волков.

Теперь полную стоимость кредита (ПСК) следует указывать и в договоре при оформлении кредитных карт, образовательных кредитов и кредитов, где размер платежей зависит от ряда обстоятельств (например, участие в зарплатном проекте банка). Если в кредитном продукте нет максимальной суммы кредита, то для определения ПСК банк обязан ее установить. ПСК, наряду с персональным кредитным рейтингом (ПКР) и показателем долговой нагрузки (ПДН), должна стать основным ориентиром для граждан при оценке своих возможностей по получению и обслуживанию кредита, считает эксперт. Если ПКР помогает человеку понять, на какой кредит и на какие примерно условия по нему он может претендовать, то ПСК и ПДН подскажут ему, насколько тяжелым или легким окажется его обслуживание. «Благодаря ПСК заемщик понимает, во сколько ему обойдутся предоставляемые кредитные средства и сопутствующие услуги, что влияет на размер ежемесячного платежа и, соответственно, на ПДН гражданина», — добавляет Волков.

Полная стоимость кредита (ПСК) — это все затраты на обслуживание кредита. Она включает в себя проценты за пользование кредитом, а также различные комиссии и другие расходы. Например, комиссии за выпуск и обслуживание пластиковой карты, платежи в пользу третьих лиц (страховщиков, застройщиков, нотариусов). Показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам. Российских кредиторов обязали рассчитывать ПДН с 1 октября 2019 года. Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — это аналог банковского скоринга, балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается бюро кредитных историй (БКИ) на основании ряда переменных: количества открытых и закрытых кредитов, долговой нагрузки (какой процент от общего дохода тратится на оплату кредитов), просроченной задолженности, наличия проданных долгов коллекторам и др.

Период охлаждения

Осенью 2023 года ЦБ фиксировал рост жалоб на навязывание услуг при выдаче кредита — порядка 60% от всех обращений. Самыми популярными были: различные страховки, подписка на онлайн-кинотеатр, консультации психолога, астролога, юриста, ветеринара и прочие допуслуги, сообщало «РИА Новости» со ссылкой на пресс-службу регулятора. Согласно новым поправкам, заемщик сможет отказаться от личного, добровольного страхования, навязанных работ и услуг в течение 30 дней с момента заключения договора. До 21 января 2024 года такой «период охлаждения» составлял 14 дней. Если страховая компания, оказывающая услуги, отказывается возвращать деньги, то заемщик имеет право требовать возмещение от банка-кредитора. То, что у заемщика будет 30 дней вместо 14, не просто позволит ему узнать величину ПСК при обсуждении кредита, но и даст возможность почувствовать это в реальной жизни при списании первого платежа, размер которого может его серьезно «отрезвить», оценил нововведение Волков.

Информирование на сайте

23 октября 2023 года вступили в силу поправки, которые запретили указывать банкам только «привлекательный» процент по кредиту, но это касалось лишь рекламы на сторонних сайтах. С 21 января 2024 года аналогичные требования начнут действовать применительно к сайтам самих кредитных организаций. Согласно закону, информация о полной стоимости займа должна быть написана тем же шрифтом, что и «привлекательные» проценты. Под влиянием рекламы придя в банк, обещающей ставку по кредиту в 5% годовых, и увидев ПСК на уровне 20–30%, заемщик определенно задумается о том, сколько же ему будет стоить этот кредит в конечном итоге. И в конце концов он сможет выбрать тот банк, где итоговая переплата по кредиту окажется наименьшей, поясняет эксперт.

Вступление в силу новых правил

- если будет увеличена процентная ставка;

- будут меняться условия действующего договора, которые повлекут изменение категории потребкредита;

- заемщик внесет после 21 января платежи, которые повлияют на расчет ПСК.

Регулятор полагает, что новая норма заставит заемщиков обращать внимание на дополнительные условия кредитного договора и более осознанно рассчитывать свою финансовую нагрузку.

Пример расчета полной стоимости кредита

Для расчета полной стоимости кредита и проверки выгодности для себя кредитного предложения заемщик может воспользоваться собственными расчетами или кредитными калькуляторами онлайн.

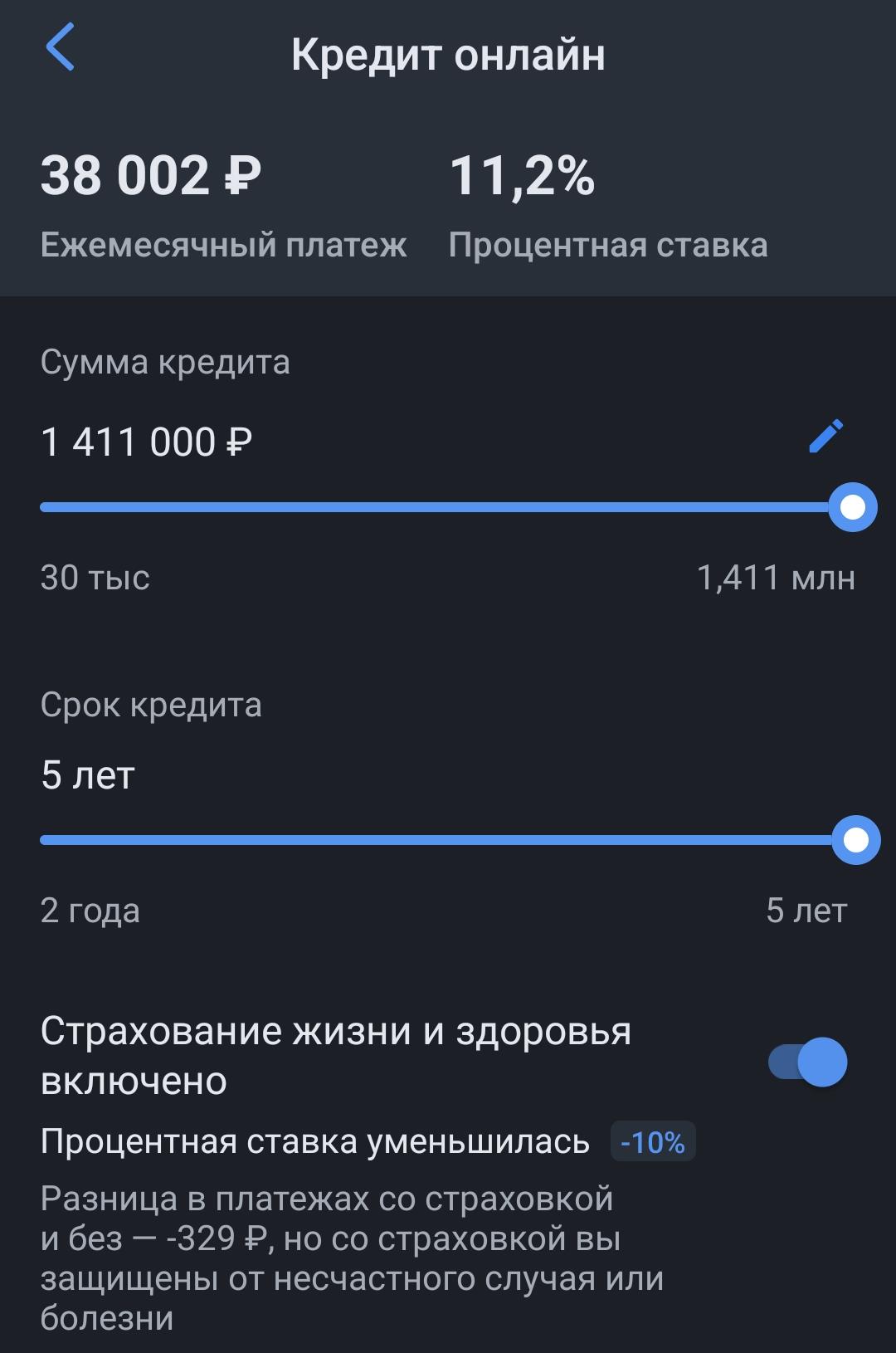

Допустим, банк предлагает вам взять кредит в размере ₽1,411 млн на 60 месяцев по ставке 11,2%.

Фото: «РБК Инвестиции»

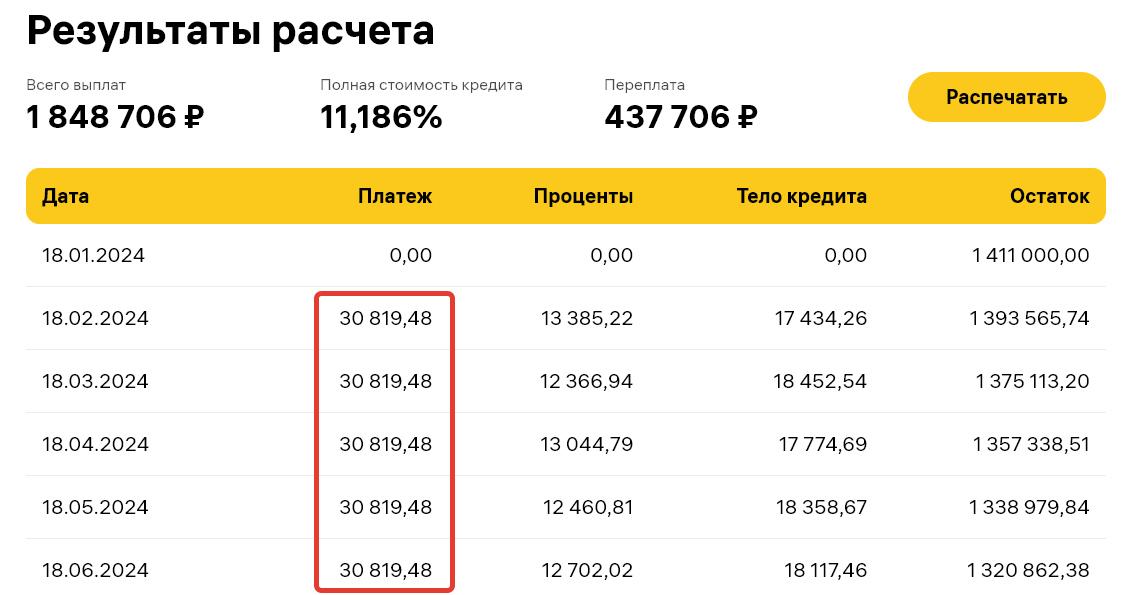

Обратимся к кредитному калькулятору, например тому, что размещен на сайте проекта ЦБ России Fincult.info.

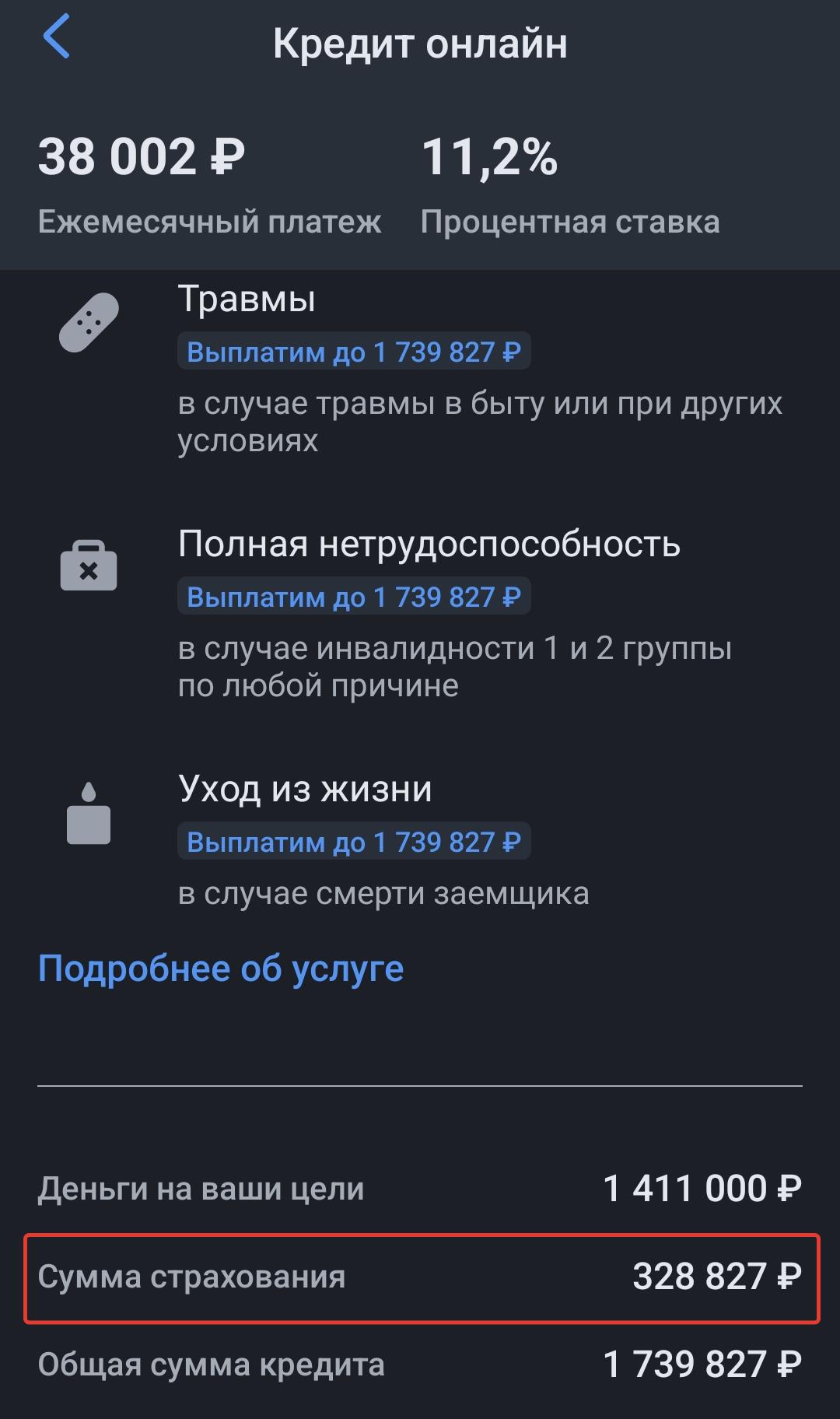

Ежемесячный платеж по кредиту с параметрами из рекламы должен составлять ₽30 819,48. Однако банк в рекламном предложении сообщает, что ежемесячный платеж — ₽38 002.

Фото: «РБК Инвестиции»

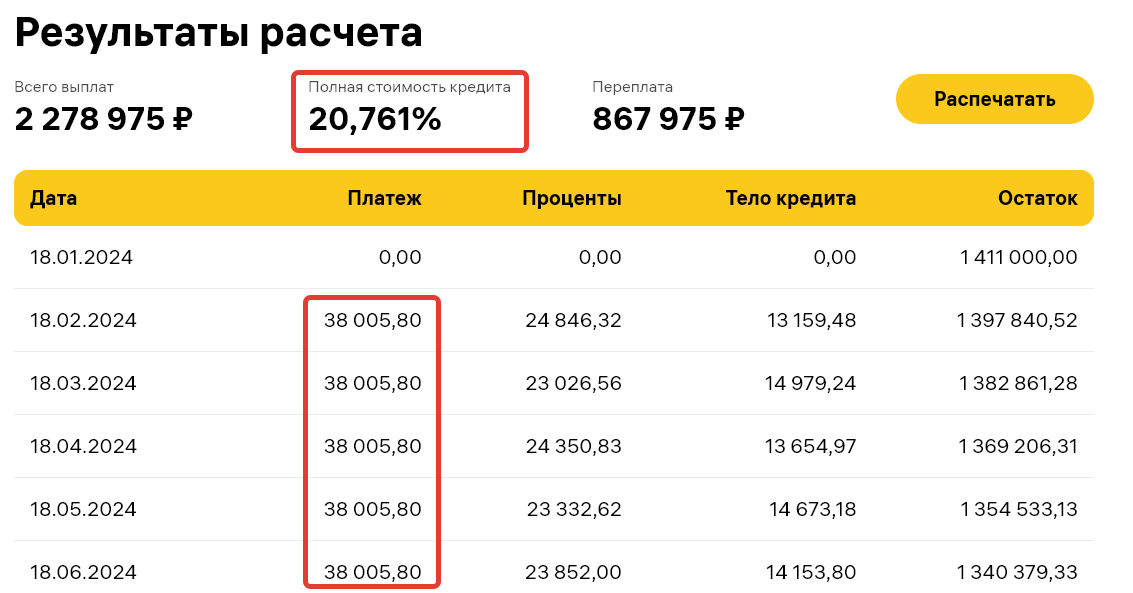

При ежемесячном платеже ₽38 002 ставка полной стоимости кредита составляет 20,8%.

Фото: «РБК Инвестиции»

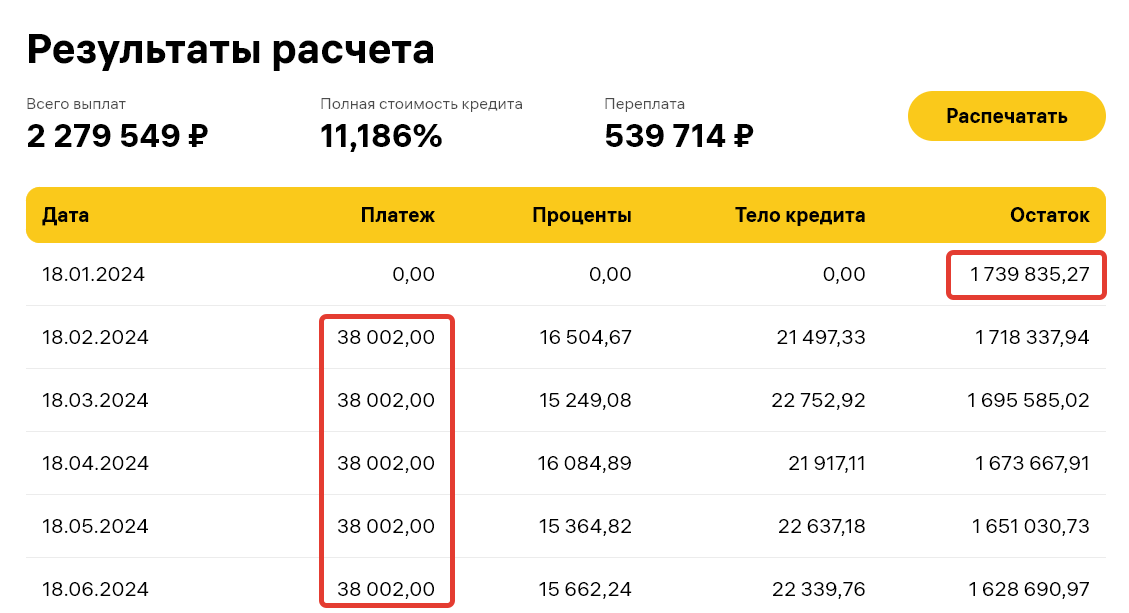

В этом же калькуляторе во вкладке расчетов «по сумме платежа» можно вычислить, что при платеже ₽38 002 под ставку 11,2% вам должны были бы выдать кредит размером не ₽1,411 млн, а ₽1,740 млн. Это объясняется тем, что банк вместе с займом, который вы реально получите на руки (₽1,411 млн), продает вам еще дополнительную услугу за ₽329 тыс., причем также оформляя на ее покупку кредит.

Фото: «РБК Инвестиции»

Как видно из сообщения банка, в данный кредит включена страховка ₽328,8 тыс.

Фото: «РБК Инвестиции»

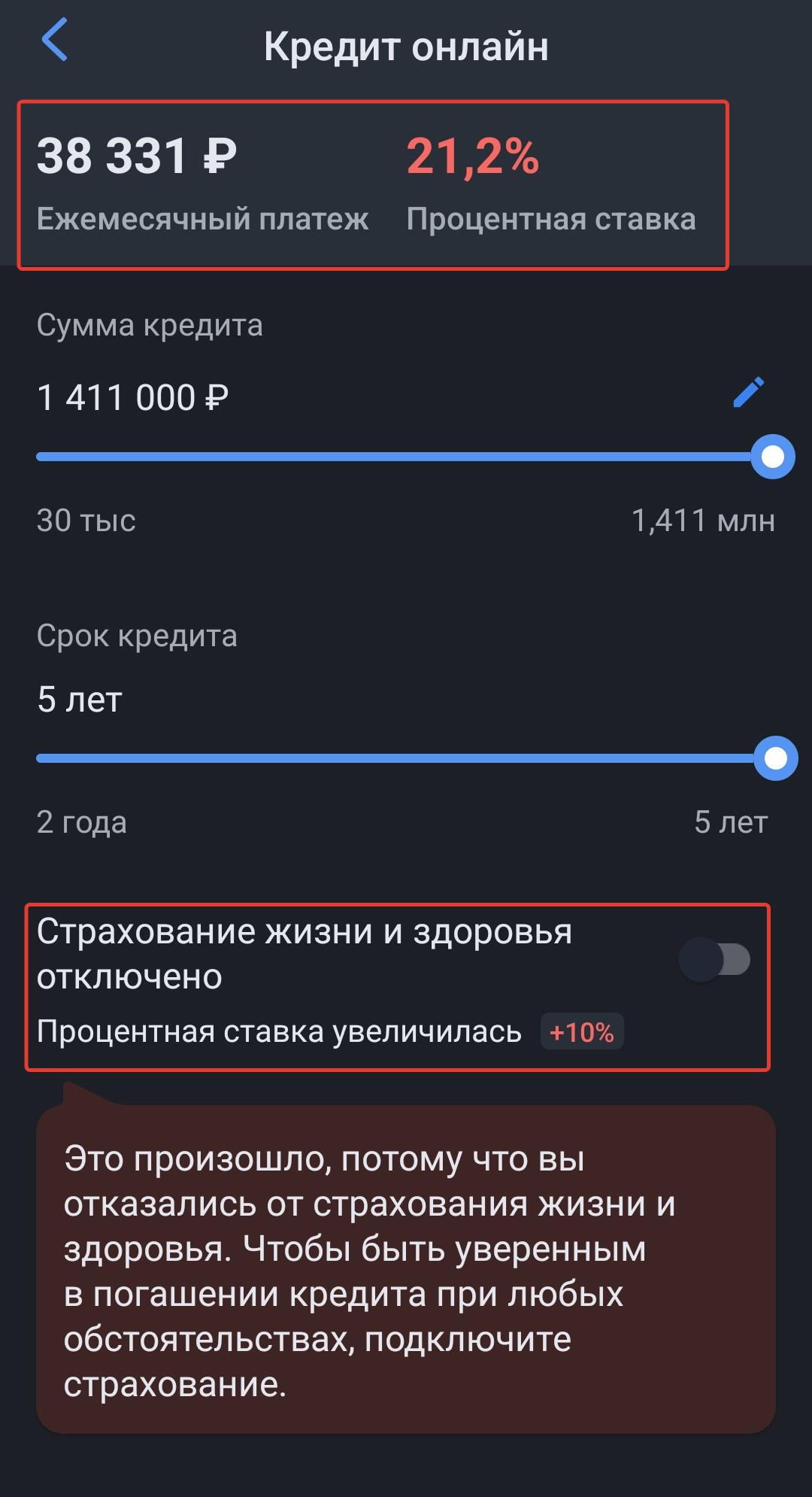

Кредитная организация при этом сообщает, что страховка является добровольной, но при отказе от нее ставка повысится на 10%. При этом при отказе от страховки ставка становится выше не на 10%, а на 10 п.п. от заявленной в рекламе изначально — 21,2% вместо 11,2%, а месячный платеж увеличивается до ₽38 331.

Фото: «РБК Инвестиции»

Таким образом, ПСК из данного примера со страховкой составляет 20,8%, а ПСК без страховки — 21,2%. Разница в размере платежа ₽329.

Как правильно брать и погашать кредиты: объясняет экономист Банка России

Потребительские кредиты и ипотека становятся менее доступны, банки повышают рыночные ставки вслед за ЦБ. Прежде чем брать деньги в долг, даже на привлекательных условиях, нужно подготовиться. Как именно, рассказывает экономист Банка России Александра Львова.

Как подготовиться к кредиту

- Проанализируйте бюджет: как на него повлияет кредит? Не превысят ли ежемесячные платежи 30% от дохода семьи?

- Накопите подушку безопасности — три — шесть среднемесячных доходов.

- Изучите предложения банков, сравните их. Например, с помощью каталога Банки.ру.

- Изучите предложение по страхованию кредита и решите, необходим ли полис.

- Оцените доходы в долгосрочной перспективе.

Пример реального бюджета с кредитом

Мария П. живет в Екатеринбурге в собственной квартире и получает 80 тыс. рублей в месяц. У Марии есть потребительский кредит, который она потратила на покупку автомобиля. Сумма — 1 млн рублей, ставка — 12,9% годовых, срок — 5 лет, ежемесячный платеж — 22 701 рублей. Вот как девушка распределяет свой бюджет:

- 22 701 рублей — платеж по кредиту;

- 5 тыс. рублей — заправка автомобиля;

- 7 тыс. рублей — питание на работе (бизнес-ланчи, кофе);

- 12 тыс. рублей — продукты;

- 10 тыс. рублей — витамины, лекарства, походы к врачам, которые не включены в страховку;

- 5 тыс. рублей — откладывает на накопительный счет;

- 4 тыс. — маникюр, педикюр;

- 5 тыс. рублей — развлечения, прогулки в выходные;

- Около 10 тыс. рублей — остаток, который Мария может потратить при необходимости или отложить на накопительный счет.

Как оформлять кредит и что узнать у менеджера банка

На изучение кредитного договора дают минимум пять дней — за это время по закону условия потребительского займа не могут измениться. На ипотечные кредиты это правило не распространяется, но обычно банки заранее присылают заемщику проект договора и дают время подумать.

«Нужно узнать полную стоимость кредита со всеми процентами и платежами, в том числе за дополнительные услуги. Эта информация есть на первой странице в правом верхнем углу. В кредитном договоре также могут быть пункты с согласием на юридические услуги, техпомощь на дорогах и телемедицину (онлайн-консультации с врачами) — от всего этого можно отказаться», — говорит Александра Львова.

При оформлении кредита нужно учесть и дополнительные расходы: некоторые из них обязательны по закону. Это, например, страхование недвижимости при ипотеке. Лучше всего посчитать стоимость такого полиса в разных компаниях из списка, который предложил банк, и выбрать наиболее подходящий вариант.

Остальные страховки добровольные. Но стоит уточнить, изменится ли ставка при отказе от них. Банк может предлагать более привлекательные условия тем, кто приобретет полис. Ведь если у клиента что-то случится, то долг за него погасит страховая компания, рассказывает Александра Львова.

«В страховании есть «период охлаждения» — 14 дней, в течение которых можно отказаться от полиса и получить свои деньги назад, если, конечно, за это время не наступил страховой случай. Если заемщик не успел воспользоваться допуслугами, то ему вернут деньги полностью. В остальных случаях из суммы возврата вычтут расходы, которые уже понесла компания-исполнитель, — говорит эксперт. — Чтобы отказаться от ненужных сервисов, необходимо в период охлаждения подать заявление поставщику услуг. В течение семи рабочих дней он должен перечислить деньги на счет заемщика».

12.12.2023 16:00

Как вести себя, когда кредит уже оформлен

Главное — своевременно вносить ежемесячные платежи, избегать просрочек. По словам экономиста ЦБ, стоит заложить пять — семь рабочих дней до даты платежа, чтобы деньги успели поступить на счет.

«Если по условиям кредита нужно страховать предмет залога или при оформлении страховки снижается ставка, то заемщику нужно обновлять полис, когда истекает его срок действия», — уточняет Александра Львова.

Что делать, если кредитов несколько

Если у вас несколько кредитов, их можно рефинансировать. Суть в том, что можно оформить новый кредит на более выгодных условиях и полностью или частично погасить им старые. У нового займа может быть ниже ставка или меньше переплата.

Что делать, если уже задолжал банку

В первую очередь связаться с менеджером банка и сообщить о проблеме. Кредитор может пойти навстречу, если вы объясните, почему не можете платить: помогут трудовая книжка с записью об увольнении, справка об инвалидности, свидетельство о рождении ребенка или справка о временной нетрудоспособности.

Один из вариантов — реструктуризация, когда кредитор пересматривает условия. Она может увеличить срок, но снизить размер ежемесячного платежа. Или изменить сам график платежей.

Также в 2022 году правительство ввело кредитные каникулы. Для ипотеки работают специальные ипотечные каникулы. Подробнее о них мы писали здесь.

«Каникулы не портят кредитную историю, хотя информация о них попадает в бюро кредитных историй. Если заемщик продолжит исправно вносить платежи по новому графику, то он по-прежнему будет считаться надежным», — добавляет Александра Львова.

Что делать, когда погасил кредит

Нужно подтвердить эту информацию справкой из банка и подать заявление на закрытие счета. Если была подключена платная услуга СМС-информирования, то нужно отказаться от нее. И через некоторое время проверить кредитную историю и убедиться, что банк подал данные о полном погашении кредита.

19.04.2022 13:20

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Что такое кредит: разбираем его виды и как его оформить

Если говорить совсем просто, то кредит — это деньги, которые одна сторона предоставляет, а другая — берет и обязуется вернуть на определенных условиях. Кредиты могут брать физические лица, компании и даже государства. Сам процесс называют кредитованием. Условия выдачи кредита закрепляются в письменном договоре.

- Кредитор — это сторона, которая предоставляет средства.

- Заемщик — это сторона, которая берет средства и обязуется их вернуть.

В России кредиты физлицам выдают банки и иные кредитные организации в денежном виде.

Чем кредит отличается от займа

Одолжить деньги можно не только у банка, но и в микрофинансовых организациях (МФО), в ломбардах или кооперативах. Однако юридически такие организации выдают не кредиты, а займы. Закон различает эти два понятия, подробные разъяснения даны в гл. 42 Гражданского кодекса РФ.

Основные отличия займа от банковского кредита:

Кредит

- могут выдавать только банки или иные кредитные организации;

- выдают только в денежной форме;

- выдают только под проценты.

Заем

- могут выдавать МФО, ломбарды, кооперативы;

- выдают в денежной или имущественной форме;

- может быть беспроцентным.

Принципы кредитования

Любой кредит должен соответствовать трем основным принципам:

- возвратности: заемщик возвращает кредитору взятые средства в полном объеме;

- срочности: кредит должен быть полностью погашен за определенный срок, не позже конкретной даты;

- платности: заемщик выплачивает кредитору вознаграждение за пользование его средствами. Ставка по кредиту — это и есть та самая плата. Она показывает, сколько процентов от суммы кредита нужно заплатить в год.

Формы кредитов

Фото: Shutterstock

Кредиты могут иметь разную форму в зависимости от их цели, а также того, кто их выдает и получает:

- банковский кредит — это кредит, который предоставляют банки. Каждая финансовая организация самостоятельно определяет процентную ставку по своим кредитам на основе ключевой ставки Банка России. При этом условия выдачи денег для разных заемщиков могут отличаться. Ставка и другие условия фиксируются в договоре и не могут меняться в одностороннем порядке;

- коммерческий кредит — это кредит, который дает одна компания другой по конкретной сделке купли-продажи товаров или услуг. Причем кредитором может выступать как продавец, так и покупатель. Примеры коммерческих кредитов:

- Рассрочка платежа — покупатель получает весь товар сразу, но платит за него частями;

- Аванс — покупатель выплачивает продавцу сразу часть денег, а товар получает через какое-то время. Стоимость коммерческого кредита законом не регулируется, ее устанавливают сами участники договора. Обычно ставка по коммерческому кредиту ниже, чем предлагают банки. Процедура оформления также проще;

- государственный кредит — это кредит, в котором кредитором или заемщиком выступает государство. Другой стороной в кредитных отношениях является физическое или юридическое лицо. Например, для финансирования дефицита бюджета Министерство финансов выпускает ОФЗ — облигации федерального займа. Граждане — покупатели ОФЗ выступают кредиторами.

Виды банковского кредита

Фото: Shutterstock

Банковский кредит — самый распространенный в России. Он бывает разных видов в зависимости от условий выдачи.

По целям кредитования

Целевой кредит — это кредит, который банк выдает под конкретную цель, закрепленную в договоре. Если заемщик потратит деньги на другие нужды, это будет нарушением договора. Поэтому банк часто переводит средства не заемщику, а напрямую продавцу товара или услуги. Обычно целевой кредит выдается на длительный срок и под небольшой процент. Примеры:

- ипотека (ипотечный/жилищный кредит) — это кредит на покупку недвижимости, земельного участка или строительство дома. Характерные черты: длительный срок погашения (до 30 лет), большая сумма кредита и повышенные требования к заемщику. Также в большинстве случаев для получения ипотеки нужно внести первоначальный взнос. Простыми словами, ипотечная схема выглядит так: заемщик берет кредит, покупает недвижимость и оставляет ее в залог банку. Этим имуществом клиент свободно пользуется, но продать или подарить его может только с согласия банка. Если заемщик перестает платить по ипотеке, то банк забирает залог. В полное владение заемщика недвижимость переходит только после полного погашения кредита;

- автокредит — это кредит, который банк дает на покупку автомобиля. Работает так же, как и ипотека: заемщик на кредитные деньги приобретает машину, но та остается в залоге у банка до полного погашения долга;

- образовательный кредит — это кредит на оплату обучения в вузе или колледже. Есть программы с господдержкой. Заемщик может воспользоваться отсрочкой по погашению такого кредита: начать платить только после окончания обучения;

- POS-кредит (от англ. point-of-sale «точка продажи») — это кредит, который выдают прямо в салоне магазина или на сайте продавца. Его берут под покупку конкретного товара (бытовой техники, электроники, мебели и т. д.), деньги банк переводит напрямую магазину. Характерные особенности POS-кредита: быстрое рассмотрение заявки (за несколько минут), короткий срок кредитования (до трех лет), минимальный пакет документов.

Нецелевой кредит часто также называют потребительским — это кредит, который можно потратить на любые цели и не отчитываться перед банком о расходах. Деньги перечисляются напрямую на счет заемщика. Но ставка по потребительским кредитам обычно выше, чем по целевым.

По обеспечению:

- обеспеченный кредит — это кредит, который банк выдает под залог имущества, чтобы обезопасить себя и гарантировать возврат денег. Если заемщик перестает платить, то банк забирает залог и продает его. Такой кредит считается надежным для банка, поэтому ставка по нему обычно ниже, чем по другим продуктам. Пример обеспеченного кредита: ипотека, автокредит;

- кредит с поручительством — это разновидность обеспеченного кредита. Банк требует, чтобы возврат кредита гарантировал не только заемщик, но и поручитель;

- необеспеченный кредит — это кредит, по которому не требуется залог или поручительство. Рисков для банка в этом случае больше, поэтому процентная ставка выше, а сроки погашения короче.

Взять кредит и не погрязнуть в долгах: 10 правил разумного заемщика

Тех, кто оказался в долговой яме, часто упрекают, что они не учли поговорку «берешь в долг чужие деньги, а отдаешь свои». Как заранее обезопасить себя от кредитного рабства, «РБК Инвестиции» спросили у экспертов

Фото: Shutterstock

1. Рассчитать, какой кредит по силам выплачивать

Первое правило заемщика: оценить финансовые возможности до того, как брать на себя долговые обязательства. «Оптимально, когда ежемесячный платеж по кредиту составляет не более 30% от дохода заемщика. Если кредит берет семья — то не более 50% от дохода одного из супругов. Если же сумма платежа по кредиту больше, то нагрузка на человека выше и в случае снижения дохода он окажется в весьма уязвимом положении», — говорит финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Банки и бюро кредитных историй при оценке закредитованности гражданина рассчитывают показатель долговой нагрузки (ПДН), то есть отношение ежемесячных платежей заемщика по всем действующим кредитам к его среднемесячному доходу. «Считается, что максимально комфортное значение ПДН — до 30%. Большие значения на длинных сроках, характерных, например, для ипотеки, могут привести к перенапряжению личной экономики домохозяйства и, соответственно, к проблемам с обслуживанием кредита. Долговая нагрузка таких клиентов может стать чрезмерной, источником дополнительных, совершенно не нужных проблем для заемщика», — рассказал «РБК Инвестициям» директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Среди случаев, когда финансовое положение может ухудшиться, финансовый консультант Наталья Смирнова рекомендует в первую очередь оценить вероятность увольнения или урезания заработной платы и исходить из худшего сценария. «Если есть опасения серьезного сокращения доходов и/или существенного роста расходов, то лучше перестраховаться и исходить из того процента от доходов, который вы при худшем сценарии будете вытягивать без обращения за личным банкротством. Скажем, если вы имеете ₽100 тыс., но в компании дела не очень, вы слышали, что руководство рассматривает сокращение штата и урезание зарплат на 30%, то надо оценить ваши шансы на увольнение. Если шансы высоки (вы не незаменимы, у вас небольшой опыт, были нарекания о вашей работе и т. д.), то кредиты лучше вообще не набирать. А если в целом вами довольны, то прогнозируйте зарплату ₽70 тыс. А далее вы понимаете, что в месяц, максимально ужавшись, вы будете тратить ₽45–50 тыс. Значит, на кредиты вам максимум можно тратить ₽20 тыс. в месяц. Платеж по кредиту можно рассчитать в любом кредитном калькуляторе, в том числе такие калькуляторы часто есть на сайтах банка либо на специализированных сервисах», — говорит Смирнова.

Фото: Екатерина Кузьмина / РБК

Читать: Ставки по потребительским кредитам в России упали ниже 20% годовых

2. Провести ревизию имеющихся кредитов

При наличии уже имеющихся кредитов важно провести их ревизию и выписать: какие суммы и под какой процент взяты, узнать размер переплаты по этим кредитам. Наталья Смирнова обращает внимание, что в долговых обязательствах следует учитывать все — кредиты, ипотеку, кредитные карты, иные долги. Соответственно, долговую нагрузку следует считать так, чтобы на выплаты по всем видам задолженности приходилось не более 30% ежемесячного дохода человека или семьи. Алексей Волков напоминает, что действующие кредитные карты при расчете показателя долговой нагрузки учитываются в размере своего кредитного лимита. «Иными словами, даже если кредитная карта не используется, при расчете долговой нагрузки учитывается весь одобренный по ней лимит. Именно поэтому мы рекомендуем перед обращением за новым кредитом проводить ревизию своих кредитных обязательств и закрывать те кредитные карты, которые в данный момент не используются. Сделать такую ревизию возможно, запросив свою кредитную историю. Два раза в год это можно делать бесплатно, это занимает одну-две минуты», — говорит директор по маркетингу НБКИ.

3. Платить по кредитам вовремя

Важный аспект при погашении долгов — своевременность. В противном случае долг будет становиться только больше, тем более что из-за просроченных платежей понижается персональный кредитный рейтинг .

Персональный кредитный рейтинг (ПКР) — это числовое выражение качества кредитной истории заемщика, то есть насколько дисциплинированно он обслуживает или обслуживал свои кредитные обязательства.

«Если у заемщика низкое значение ПКР, значит, его кредитная история небезупречна. Чтобы рейтинг не был низким, необходимо стараться соблюдать все условия кредитного договора, не допускать их нарушения. Если же числовое значение ПКР уже находится на низком уровне, то улучшить его можно, например, взяв небольшой короткий кредит, и постараться обслуживать его максимально дисциплинированно. Тогда с каждой положительной записью в кредитной истории значение ПКР будет постепенно расти», — рассказал Алексей Волков. В соответствии с обновленным законом «О кредитных историях», кредитор должен передать актуальную информацию о действии заемщика в бюро кредитных историй в течение двух рабочих дней. Однако, как правило, такие данные передаются автоматически в течение пары секунд, уточняет Волков. Соответственно, как только запись о произведенном событии появляется в кредитной истории, она сразу же автоматически учитывается при очередном расчете персонального кредитного рейтинга.

4. Погашать кредиты досрочно

- экономический — гасить кредит, по которому максимальная переплата или самая высокая ставка, тогда вы уменьшаете размер переплаты;

- психологический — гасить небольшие кредиты полностью, один за одним, — так человек видит, что каждый раз одним кредитом стало меньше, появляется вера в себя и силы, чтобы закрыть остальные долги.

5. Распределять бюджет на выплату кредитов, чтобы не копилось задолженностей

Чтобы не копилась задолженность по кредитам, при планировании бюджета в приоритетном порядке следует учитывать платежи по долгам, затем другие обязательные расходы, например ЖКХ, продукты питания и потом уже все остальное.

«Составьте список своих расходов от самого важного к наименее приоритетному. Когда четко выстроены приоритеты в расходах, то исключена вероятность, что вам не хватит денег на оплату кредита или еще что-то важное», — отмечает Катерина Путилина.

Сразу после получения любого вида дохода необходимо отложить сумму на платеж/платежи по кредитам, говорит Наталья Смирнова.

«Если зарплата стабильно платится два раза в месяц, то надо смотреть, в какие даты у вас платежи. Если у вас зарплата 10-го и 25-го числа, а платежи 5-го и 15-го числа, то логично будет с той части зарплаты, которая приходит 25-го числа, отложить сразу всю сумму платежа на 5-е число, а с той части зарплаты, которая приходит 10-го числа, оставлять сумму под платеж 15-го числа», — приводит пример финансовый консультант.

Если же доходы нестабильны, то необходимо сразу с каждой суммы ежемесячного дохода откладывать всю сумму на все кредитные выплаты в текущем месяце.

Если доходы поступают нерегулярно и не каждый месяц, надо составлять примерный график поступлений с прицелом на квартал, чтобы понимать, сумму на сколько месяцев выплат по кредитам вам нужно отложить с каждой суммы доходов, рекомендует Наталья Смирнова.

6. Формировать финансовую подушку

Заначка на непредвиденные расходы позволит без проблем платить по кредиту, если зарплату задержат, либо выплатят меньше, либо уволят.

«Размер накоплений должен быть равен сумме как минимум трех месячных расходов (включая кредиты), но если у вас нестабильные доходы, то лучше иметь заначку в размере минимум шести месячных расходов. Хранить ее лучше в рублях на накопительном счете в банке системной значимости, чтобы в любой момент иметь деньги в доступе», — напоминает Наталья Смирнова.

7. Брать кредит на то, что увеличит доходы или сэкономит будущие траты

Условно различают кредиты «плохие» и «хорошие», говорит инвестиционный советник Владимир Верещак.

«К «хорошим» обычно относят те, что в конечном счете помогают зарабатывать больше. Например, кредит на оплату образования, которое требуется для занятия более высокооплачиваемой должности; кредит на покупку автомобиля, который позволит открыть свой, пусть и малый, бизнес; кредитное плечо для успешной спекулятивной операции на фондовом рынке, если инвестор уверен в своем опыте торговли с плечом, и т. п.», — приводит примеры советник.

К «хорошим» кредитам также можно отнести ипотеку, если ежемесячный платеж по ней ниже или на одном уровне с арендной ставкой по аналогичной квартире. В конце у вас будет собственная квартира.

К «плохим» кредитам относят те, что берутся исключительно для потребительских целей. Например, к ним можно отнести те, которые берутся на покупки, от которых можно легко отказаться или на которые можно легко накопить, если подумать об этом заранее, типа кредитов на свадьбу, на отпуск и т. д., перечисляет Наталья Смирнова. Главная ошибка с финансовой точки зрения — брать много «плохих» кредитов.

8. Не брать новые кредиты при высокой долговой нагрузке

Если уже есть задолженности по кредитам и просроченные платежи, не надо усугублять ситуацию новыми долгами.

«Первая и самая распространенная ошибка — накопление долгов. Заемщик для погашения очередного платежа по кредиту оформляет другой. При этом условия не улучшаются, а долговая нагрузка возрастает. Еще опаснее, когда в подобной ситуации прибегают к займам в микрофинансовых организациях. Долги нарастают как снежный ком», — говорит арбитражный управляющий Денис Незов.

Еще одной из ошибок, которую совершают те, кто уже попал в долговую яму, становится погашение штрафов без погашения основного долга. «Ее чаще всего совершают заемщики микрокредитных организаций, у которых начисляются огромные суммы за просрочку», — отмечает Незов.

Наталья Смирнова замечает, что проблемным заемщикам:

- во-первых, не стоит брать новые кредиты для погашения старых;

- во-вторых, в случае необходимости взять новый кредит, исходя из его условий, а не скорости получения;

- в-третьих, закладывать плохие сценарии — потерю работы, снижение доходов, резкий рост расходов и прочее.

9. Не пытаться обмануть кредиторов

Если ситуация доведена до банкротства, то план по погашению долгов лучше всего составлять со специалистом. Выбирать его следует очень внимательно, говорит Денис Незов: «Сейчас много агрессивной рекламы сомнительных услуг по избавлению от долгов, особенно в интернете. Лучше обходить ее стороной, а за помощью обращаться к специалисту, который уже себя зарекомендовал. При этом стоит помнить, что хороший человек и хороший специалист — это разные понятия».

Еще одна ошибка — отчуждение имущества родственнику. «Несмотря на то что подобные вещи иногда советуют сами юристы, это не очень хорошая идея. Потому что если в течение трех лет кредитор инициирует процедуру банкротства или сам должник захочет освободиться от долгов, то подобные сделки будут оспорены. Подавляющее большинство банкротств инициируют именно должники, не стоит самим себе усложнять жизнь», — предостерегает арбитражный управляющий.

10. Провести реструктуризацию, рефинансирование кредитов

Если нагрузка по выплате долгов уже близка к критической, то стоит попробовать найти решение вместе с кредиторами. Это может быть реструктуризация (пересмотр графика платежей) или рефинансирование (получение нового кредита с более выгодными условиями для погашения текущих долгов).

Если у вас есть хотя бы намек на проблемы с выплатами по кредитам, то не надо ждать первой просрочки — сразу идите в банк, советует Наталья Смирнова. «Берите максимум документов, подтверждающих сложное финансовое положение, — увольнение, рождение детей, проблемы со здоровьем, выписку со счета со свидетельствами задержки зарплаты и т. д. Они позволят претендовать на кредитные каникулы либо реструктуризацию долга, чтобы снизить сейчас платеж на какое-то время, а срок кредита увеличить», — уточняет эксперт.

Если просрочка в выплатах допущена, то надо сделать то же самое как можно быстрее, и обязательно — с подтверждающими документами.

Фото: Артем Коротаев / ТАСС

Если кредиторы не согласились на варианты рефинансирования и реструктуризации, но заемщик уверен, что деньги на погашение задолженности у него скоро появятся, он может просить о реструктуризации ссуд. В этом случае, уточняет Незов, должник банкротом не признается, а судья уже проверит обоснованность сумм, которые требуют кредиторы, прекратит начисление штрафов, утвердит удобный график платежей.

«Если же деньги на погашение задолженности взять неоткуда, то нужно готовиться к взысканию долгов. Здесь уже без консультации грамотного юриста не обойтись. Он разберет именно вашу ситуацию и подскажет, что делать в конкретном случае: возможно, уже истек срок исковой давности либо можно уменьшить неустойку и прочее», — дает совет арбитражный управляющий.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Ольга Копытина