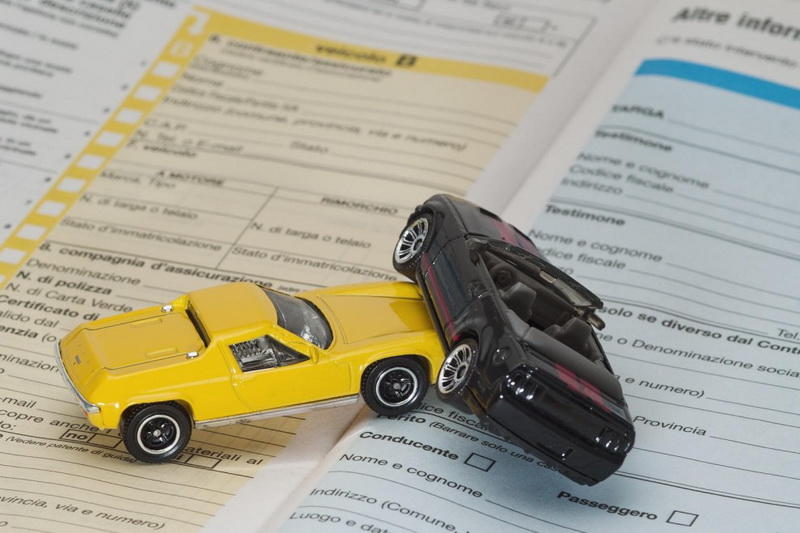

Росгосстрах выплаты по ОСАГО в 2024 году

Обязательное страхование ответственности водителей – непременный договор для автовладельцев на территории РФ. Не стоит относиться к ОСАГО как к «дамоклову мечу», так как полис предполагает ряд преимуществ для всех участников дорожного движения.

Когда осуществляет Росгосстрах выплаты по ОСАГО?

Погашение страховых сумм при признании страхового случая наступает, если нанесен урон:

- имуществу других лиц со стороны виновника автопроисшествия;

- другому автотранспортному средству;

- здоровью пострадавших участников дорожного движения.

Поэтому ОСАГО – цивилизованный выход из вынужденной ситуации для всех участников ДТП. У виновного водителя есть шанс не выплачивать всю стоимость ущерба из своего кармана, а у потерпевшей стороны – в кратчайшие сроки возместить потери.

Читайте также:

Каковы условия выплат по ОСАГО при ДТП?

Выплаты по ОСАГО при ДТП Росгосстрах осуществляет пострадавшей стороне при соблюдении ряда условий. Для прямого урегулирования убытков важно, чтобы:

- За рулем авто находились только вписанные в полис водители (речь идет о ТС пострадавшей стороны и виновника);

- Полис по ОСАГО имел действующий статус, то есть договор вовремя продлен (за 60 дней или за 2 месяца до истечения текущего соглашения);

- Заявление на выплату по ОСАГО в Росгосстрах подано в установленные сроки, с предоставлением необходимых документов;

- Нет урона здоровью или жизни участвовавших в данном ДТП людям.

Если условия соблюдены, пострадавший должен обратиться в свою страховую компанию. Срок – 5 дней после аварии. Если условия не выполнены, необходимо подать заявление в СК виновника ДТП.

В случае, если виновник ДТП не установлен или у него нет ОСАГО, пострадавший может рассчитывать на компенсационные выплаты от РСА. Проконсультироваться по этому вопросу в Росгосстрахе можно по бесплатным номерам: 8(800) 200-09-00, 0530 с мобильного.

Когда выплачивается ОСАГО и каковы суммы выплат?

Сумма и сроки выплат по ОСАГО Росгосстрах осуществляет по закрепленным положениям в законодательстве. Их сложно рассчитать самостоятельно.

При вычислениях принимаются во внимание такие критерии:

- цены на запчасти для восстановительного ремонта;

- износ, продолжительность и интенсивность эксплуатации машины и деталей, поврежденных в аварии.

Для всех страховщиков, в том числе и Росгосстраха, сроки выплаты по ОСАГО регламентированы Федеральным законодательством. Максимальный период составляет 20 дней.

Срок подачи документов тоже является важным фактором – он не должен превышать 5 дней. Так как отсчет времени для выплат от Росгосстраха начинается именно с момента передачи требуемого пакета документов, пострадавшей стороне стоит поторопиться.

Максимальное возмещение по страховке ОСАГО в Росгосстрахе составляет:

- 500 тысяч рублей, если причинен вред здоровью;

- 400 тысяч рублей, если в аварии повреждены только машины.

Важно понимать, что денежные выплаты осуществляются редко, обычно СК производят оплату ремонта авто пострадавшей стороны, то есть деньги переводят непосредственно в автосервис, который занимается восстановлением ТС.

Какой существует порядок оформления страховки по ОСАГО?

Полис в Росгосстрахе можно оформить как при личном визите в офис, так и через интернет. Оба варианта – бумажный и электронный – имеют одинаковую юридическую силу. При оформлении автостраховки в офисе страховщика необходимо предоставить документы (паспорт, ПТС, свидетельство о регистрации ТС, права), при оформлении заявки онлайн – только ввести данные из них.

Читайте также:

Документы для предоставления в страховую компанию на выплаты по ОСАГО

Необходимо собрать такой портфель документов:

- заявление потерпевшего об имевшем место страховом случае;

- извещение о ДТП;

- документы от ГИБДД;

- полис ОСАГО;

- паспорт застрахованного лица;

- ПТС или СТС;

- документы из медучреждения, если в аварии пострадали люди.

- водительское удостоверение участника ДТП;

- банковские реквизиты для выплат.

Не страшно, если не все документы будут у вас в наличии сразу, их можно донести позже. Главное – уложиться в установленный законом срок.

Выплаты Росгосстраха по ОСАГО

Такая тяжелая ситуация, как ДТП, часто ухудшается сложностью получения страховых выплат.

Полис ОСАГО гарантирует пострадавшей стороне определенную компенсацию материального ущерба.

Страховые компенсации иногда приходится требовать через суд

Обязательное страхование гражданской ответственности относится к виду автострахования, которое должно быть у каждого владельца транспортного средства. ОСАГО привязано к конкретному автомобилю и выдается, в том числе, компанией Росгосстрах.

Росгосстрах: выплаты по ОСАГО

К страховому риску по ОСАГО относится наступление гражданской ответственности при ДТП, которое произошло по вине водителя застрахованного авто. Однако компенсация от Росгосстраха по полису возможны только при соблюдении определенных условий:

- в результате ДТП пострадал другой автомобиль;

- повреждена дорожная инфраструктура: знаки, светофоры, ограждения, инженерные коммуникации;

- нанесен ущерб имуществу второго участника ДТП: грузу или багажу;

- нанесен вред здоровью пассажиров или водителей других транспортных средств.

Согласно действующему на территории РФ законодательству все перечисленные выше случаи являются страховыми. По всем из них возможно получение денежной компенсации.

Читайте также

В соответствии со ст. 14.1 Федерального закона от 25.04.2002 № 40-ФЗ выплаты в результате ДТП могут быть двух видов:

- прямые — выплачиваются пострадавшей стороне его же страховой компанией;

- непрямые — компенсация вреда страховой компанией виновника ДТП пострадавшему.

Для прямых выплат необходимо соблюдение следующих условий:

- в ДТП участвовали не более двух водителей;

- у обоих водителей имеется действующий полис ОСАГО.

На размер компенсации от Росгосстраха влияют следующие факторы:

- имело ли место причинение вреда здоровью участникам ДТП;

- было ли повреждено более 2 автомобилей.

При наличии данных обстоятельств прямое возмещение становится невозможным. Дело в таком случае рассматривается в альтернативном порядке, виновные стороны и сумма в каждом случае определяются индивидуально.

Если вы попали в ДТП, желательно обратиться за помощью к юристу, специализирующемуся на автостраховании, чтобы получить положенные выплаты

Росгосстрах отказывает в выплате по ОСАГО

Нередко автомобилисты сталкиваются с ситуацией, когда после ДТП компания не платит либо платит, но очень мало. Чтобы обезопасить себя и не дать возможность страховщику отказать в выплате по надуманным основаниям, после ДТП следует правильно все зафиксировать, сделать качественные фотографии места происшествия.

Перед обращением в Росгосстрах нужно собрать комплект документов:

- справка о ДТП;

- постановление по делу об административном правонарушении либо об отказе в возбуждении уголовного дела;

- извещение о ДТП;

- подтверждающие право собственности документы — ПТС, СТС;

- паспорт либо нотариальная доверенность от собственника машины;

- документы, подтверждающие затраты, связанные с аварией (эвакуация, диагностика ТС).

Обратите внимание!

Со всех документов нужно снять копии, подлинники передать по акту приема-передачи с указанием номера страхового дела.

Читайте также

Если от Росгосстраха все же получен отказ, придется предпринять следующие действия:

- определите рыночную стоимость восстановительного ремонта поврежденного в результате ДТП автомобиля с учетом его износа;

- отправьте досудебную претензию в Росгосстрах с указанием ваших банковских реквизитов. Претензия составляется в свободной форме. По ней выплат следует ждать в течение 7 дней;

- составьте исковое заявление о взыскании страхового возмещения, неустойки, штрафа и судебных расходов со страховщика в суд по месту вашей регистрации.

Исковое заявление желательно подготавливать с юристом, на заседаниях в суде его помощь также будет необходима, иначе есть шанс совсем остаться без выплат по ОСАГО.

Росгосстрах: как проверить выплату по ОСАГО?

Получаемая пострадавшим в результате ДТП сумма компенсации часто кажется заниженной. Ее можно рассчитать самостоятельно. При вычислении нужно использовать среднерыночные цены в регионе страхования.

Обратите внимание!

Росгосстрах при выплате по полису ОСАГО производит расчет цены на отдельные детали, требующие полной замены или ремонта, с учетом износа автомобиля.

При этом процент износа транспортного средства определяется с учетом следующих факторов:

- страна-изготовитель;

- регион, где застраховано транспортное средство;

- износ ТС;

- интенсивность и продолжительность эксплуатации.

Выполнять расчет величины выплаты по полису ОСАГО самостоятельно может быть непросто, поэтому помощь специалиста здесь будет необходима, особенно если вы намерены добиться справедливой компенсации через суд.

Причины отказа в выплате по ОСАГО от Росгосстраха

В некоторых случаях компания вполне законно может не платить по полису. Основания для освобождения страховщика от выплаты могут быть следующими:

- страховка виновника аварии была недействительна на момент ДТП;

- виновник предъявляет в Росгосстрах полис ОСАГО не на тот автомобиль, который участвовал в ДТП;

- потерпевший отремонтировал свое транспортное средство до того, как независимая экспертиза зафиксировала повреждения;

- авария случилась во время использования застрахованного авто в испытания, состязаниях или при обучении вождению на подготовленных для этого площадках.

Помимо указанных оснований страховщик имеет право отказаться платить за следующий ущерб:

- доходы, которые потерпевший планировал получить, если бы ДТП не произошло;

- загрязнение окружающей среды;

- моральный вред;

- урон, нанесенный антиквариату, объектам культурного наследия, драгоценным камням, металлам и проч.;

- ущерб, полученный в ходе разгрузки или погрузки автомобиля.

Других законных оснований для невыплаты по полису ОСАГО у страховой компании быть не может. Поэтому заручитесь поддержкой юриста и смело обращайтесь в суд.

Резюме

Каждый водитель должен иметь полис ОСАГО. Выплаты по нему гарантированы при соблюдении ряда условий:

- в аварии получили повреждения авто;

- повреждена дорожная инфраструктура;

- нанесен ущерб имуществу участников ДТП;

- причинен вред здоровью людей.

В некоторых случаях страховая может отказать в компенсации. Например, если срок действия страховки истек на момент аварии.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Рассказать друзьям

Комментарии

клиент, г. Москва

Произошло ДТП 25.12.2014, у виновника и пострадавшего (меня) полисы ОСАГО заключены до сентября 2014. Сумма ущерба 137000 руб.

Страховая компания произвела выплату возмещения по страховому случаю с задержкой на 57 дней в сумме 127000 руб.

Как по закону считать размер неустойки за задержку выплаты: 1% в день от суммы выплаты по новым правилам или как раньше по ставке рефинансирования?

08 Мая 2015, 14:15

Юрист по гражданскому праву , г. Пятигорск

Добрый день Дмитрий я помогу Вам рассчитать!

08 Мая 2015, 14:19

Юрист по гражданскому праву , г. Пятигорск

Есть условия расчёта неустойки если это договорная неустойка, то за каждый день просрочки рассчитываться процент который указан в договоре от суммы за задолженности. Вот формула Вам представленная.

Сумма долга — 1 млн. рублей.

Количество просроченных дней — 9 (дата платежа – 03.02.2014, просрочка начинается с 04.02.2014, долг погашен 12.02.2014).

Пеня, предусмотренная договором — 0,5% в день.

Таким образом, пеня = 1 млн. руб. * 9 дней просрочки * 0.5% = 45 000 руб.

если договорная неустойка не определена. То в данном случае действует ставка рефинансирования

08 Мая 2015, 14:25

Юрист по гражданскому праву , г. Санкт-Петербург

Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 04.11.2014) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (с изм. и доп., вступ. в силу с 01.04.2015)

21. В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховой выплате или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием срока ремонта либо направить потерпевшему мотивированный отказ в страховой выплате.

При несоблюдении срока осуществления страховой выплаты или возмещения причиненного вреда в натуре страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера страховой выплаты по виду причиненного вреда каждому потерпевшему.

08 Мая 2015, 14:27

Юрист по гражданскому праву , г. Санкт-Петербург

рассчитываться процент который указан в договоре от суммы за задолженности.

Трущенко Владимир Александрович

Чушь. Размер неустойки установлен законом.

08 Мая 2015, 14:28

Юрист по гражданскому праву , г. Москва

Да, 1% в день. Данные изменения зависят не от даты договора, а от даты ДТП.

В апреле у меня уже решения по таким делам в пользу истца есть. Притом, что договоры ОСАГО были старые.

Если будет нужна помощь, обращайтесь.

Могу Вам помочь. А с суммой возмещения вы согласны?

08 Мая 2015, 14:29

клиент, г. Москва

Спасибо за наиболее полный ответ.

В случае обращения в суд, я так понимаю, страховая обязана будет также выплатить 50% штрафа от суммы взысканной судом?

С суммой выплаты согласен, так как она даже больше чем 120000 руб., установленных законом для выплаты в «одни руки» (пострадавших несколько)

Подам досудебную претензию и если не выплатят всю неустойку — обращусь к Вам за помощью.

08 Мая 2015, 14:42

Юрист по гражданскому праву , г. Москва

Видите ли, страховая не могла ошибиться.

Советую Вам прежде получить страховой акт, в нем будет указан лимит по страховой выплате (вдруг 400 000).

Или у виновника было расширение ДСАГО.

Какая у Вас страховая?

В случае обращения в суд, я так понимаю, страховая обязана будет также выплатить 50% штрафа от суммы взысканной судом?

Дмитрий

Спорно. Пленус ОСАГО указал, что штраф считается только от суммы страхового возмещения.

Но я думаю, что шанс остается.

08 Мая 2015, 14:50

клиент, г. Москва

Да, акт заказал, но страховая задерживает его выдачу. Согласен, когда будет акт — будет понятно почему выплатили больше 120000.

Марат, по штрафу прокомментируйте, пожалуйста.

«Постановление Пленума Верховного Суда Российской Федерации от 29 января 2015 г. N 2 г. Москва»

«60. Положения пункта 3 статьи 16[1] Закона об ОСАГО о штрафе за неисполнение в добровольном порядке требований потерпевшего применяются, если страховой случай наступил 1 сентября 2014 года и позднее. К спорам, возникшим по страховым случаям, наступившим до 1 сентября 2014 года, подлежат применению положения пункта 6 статьи 13 Закона о защите прав потребителей.»

Т.е. иными словами, если бы страховой случай был до 1 сентября, то штраф бы рассчитывался по ЗоЗПП: «от суммы, присужденной судом в пользу потребителя.» Т.е. от любой суммы, без разделения на возмещение и неустойку.

Или постановление носит лишь рекомендательный характер и сейчас также можно требовать выплату штрафа на основании ЗоЗПП, и суд может принять самостоятельное решение?

09 Мая 2015, 17:23

Юрист по гражданскому праву , г. Москва

Дмитрий, в Вашем случае пени рассчитывается по старым правилам — от ставки рефинансирования.

Штраф же, наоборот, рассчитывается по новым правилам и взыскан будет только от размера страховой выплаты, а не от всей присужденной суммы.

Если страховая в досудебном порядке выплатит страховое возмещение полностью, штраф Вы получить уже не сможете. Но есть и положительный момент: если страховая выплатит страховое возмещение после предъявления Вами иска, то Вы все равно сможете взыскать штраф — это отличие новых правил от старых.

Проверить дату заключения полиса Вы можете воспользовавшись сервисом РСА —

Сведения о полисе виновника зафиксированы в справке о ДТП.

Сумма ущерба 137000 руб

Дмитрий

Как Вы определили сумму ущерба? Если проводилась независимая экспертиза по Вашей инициативе, может, 7 000, уплаченные сверх предположительного лимита по ОСАГО, составляют компенсацию расходов на экспертизу.

Да, 1% в день. Данные изменения зависят не от даты договора, а от даты ДТП.

Шарипов Марат

Новый размер пени за нарушение сроков выплаты установлен ст. 12 ФЗ «Об ОСАГО».

Данная статья изменена п. 12 ст. 1 Федерального закона от 21.07.2014 N 223-ФЗ (далее — 223-ФЗ).

Порядок вступления в силу изменений, внесенных 223-ФЗ, установлен ст. 5 названного закона.

Изменения, внесенные 223-ФЗ, вступают в силу с 01.09.2014 г. и применяются к отношениям, возникшим из договоров ОСАГО, заключенных после вступления в силу ФЗ-223 (п.п. 1, 13 223-ФЗ).

Каких-либо исключений из порядка применения положений 223-ФЗ к отношениям, связанным с определением размера пени, не установлено.

От даты ДТП зависит только размер 50%-го штрафа (ст. 16.1 ФЗ «Об ОСАГО» в ред. 223-ФЗ, п. 15 ст. 5 223-ФЗ, п. 60 Постановления Пленума Верховного Суда РФ от 29.01.2015 N 2).

Поэтому ответ Вы человеку дали неправильный.

Примеры судебных решений, на которые Вы ссылаетесь — лишь демонстрация малограмотности судей. Я тоже видел решения, в которых суд по договору ДСАГО взыскивал со страховой пени, предусмотренные ФЗ «Об ОСАГО» — и это после Постановления Пленума ВС РФ, которым ВС РФ разъяснил, что по добровольному страхованию взыскать можно только проценты.

Если я Вам покажу это решение суда, Вы людям будете говорить, что они имеют право по ДСАГО взыскать пени, установленные ФЗ «Об ОСАГО»? Только из-за того, что какой-то судья не разобрался в законе и обстоятельствах дела?

Если уж предлагаете людям авантюру, то предупреждайте их хотя бы, что по закону они неправы, есть риск отказа во взыскании начисленных не в соответствии с законом пени, но благодаря неграмотности судей есть также шанс взыскать пени по новым правилам

09 Мая 2015, 14:18

клиент, г. Москва

прокомментируйте, тогда, пожалуйста следующее:

«Постановление Пленума Верховного Суда Российской Федерации от 29 января 2015 г. N 2 г. Москва» пункт 55:

«55. Размер неустойки за несоблюдение срока осуществления страховой выплаты или возмещения причиненного вреда в натуральной форме определяется в размере 1 процента за каждый день просрочки от суммы страхового возмещения, подлежащего выплате потерпевшему по конкретному страховому случаю, за вычетом сумм, выплаченных страховой компанией в добровольном порядке в сроки, установленные статьей 12 Закона об ОСАГО (абзац второй пункта 21 статьи 12 Закона об ОСАГО).

Неустойка исчисляется со дня, следующего за днем, установленным для принятия решения о выплате страхового возмещения, и до дня фактического исполнения страховщиком обязательства по договору.»

Т.е. о том, когда заключен договор ОСАГО, в этом пункте постановления ничего нет.

По другим же случаям, если есть различия в применении нового закона в зависимости от того когда заключены договоры ОСАГО, это указано. Например п. 31,32,34,60.

И второй вопрос — судьи должны принимать решения в соответствии с данным постановлением или это просто рекомендации, а судьи имеют право трактовать по своему?

09 Мая 2015, 17:20

Юрист по страхованию , г. Москва

Поддерживаю Артура Егияна.

Если у виновника полис до 01.09.2014, неустойка рассчитывается по старым правилам.

09 Мая 2015, 15:15

Юрист по гражданскому праву , г. Москва

Как Вы определили сумму ущерба? Если проводилась независимая экспертиза по Вашей инициативе, может, 7 000, уплаченные сверх предположительного лимита по ОСАГО, составляют компенсацию расходов на экспертизу.

Егиян Артур

Что-то вы придумали такое… Стоимость оценки входит в страховое возмещение, а не за рамки страхового возмещения.

Поэтому ответ Вы человеку дали неправильный.

Егиян Артур

Если я Вам покажу это решение суда, Вы людям будете говорить, что они имеют право по ДСАГО взыскать пени, установленные ФЗ «Об ОСАГО»? Только из-за того, что какой-то судья не разобрался в законе и обстоятельствах дела?

Егиян Артур

А с чего Вы решили, что это судьи малограмотны?

Причем тут пени по ДСАГО? Мало ли что бывает.

Примеры судебных решений, на которые Вы ссылаетесь — лишь демонстрация малограмотности судей.

Егиян Артур

Это можно будет установить лишь в при обжаловании данных решений.

С чего Вы решили, что правы?

Где норма, о которой Вы говорите?

В изменениях говориться лишь о сумме страхового возмещения.

Пленум ОСАГО установил, что 1% от страхового возмещения, а не от 400 000.

Тем самым он дает понять, что по старым договорам, считать пени 1% в пределах 120 000, а по новым договорам 1% в пределах 400.

Прежде чем говорить об авантюрах и малограмотных судья, представьте конструктив, ссылки статей (в развернутом виде, из которых ясно то, о чем вы говорите).

09 Мая 2015, 15:36

Юрист по гражданскому праву , г. Москва

прокомментируйте, тогда, пожалуйста следующее:

Т.е. о том, когда заключен договор ОСАГО, в этом пункте постановления ничего нет.

Дмитрий

Пленум разъясняет порядок применения закона и не обязан цитировать его целиком. Кроме того, Пленум давал разъяснения, касающиеся рассмотрения споров в области ОСАГО, а не касающиеся сугубо применения 223-ФЗ. Поэтому какие моменты Пленум посчитал спорным, на таких и акцентировал внимание. Если в Постановлении прямо не указано, что «вот такой перечень статей применяется к ДТП после 01.09.2014, а вот эти статьи применяются только если полис заключен после 01.09.2014» это не отменяет положений закона, которые установили именно такой порядок применения изменений к отношениям сторон.

Вот Вам встречный вопрос: в п. 60 Постановления Пленум прямо указал, что новые положения о штрафе применяются к ДТП, произошедшим после 01.09.2014. Следуя логике Вашего сообщения, Пленум должен был также прямо указать, что аналогичные правила действуют в отношении пени. Почему он тогда этого не сделал?

И второй вопрос — судьи должны принимать решения в соответствии с данным постановлением или это просто рекомендации, а судьи имеют право трактовать по своему?

Дмитрий

Судьи должны учитывать позицию Пленума. Но будут или нет — это уже другой разговор.

Что-то вы придумали такое… Стоимость оценки входит в страховое возмещение, а не за рамки страхового возмещения.

Шарипов Марат

Не думал, что еще существуют люди, которые так считают.

Буду показывать ответы юристов на этом сайте своим клиентам, чтобы объяснить свои конкурентные преимущества.

А с чего Вы решили, что это судьи малограмотны?

Шарипов Марат

Перечитайте мое сообщение и закон, тогда станет ясно.

Причем тут пени по ДСАГО? Мало ли что бывает.

Шарипов Марат

При том, что Ваши примеры судебных решений — это исключение из правил, а не правило. Точно так же, как пени по ДСАГО. Судья неправильно применил закон и взыскал пени 1%, а не 0,11% — это ошибка. Может, другим также повезет, но может и не повезти. И люди должны это понимать, чтобы самостоятельно оценить риски и принять решения, а слыша только «сто пудов говорю взыщут 1%» они адекватно оценить ситуацию не смогут.

Это можно будет установить лишь в при обжаловании данных решений.

Шарипов Марат

Вот об этом я и говорю. Вы не прокомментировали: писала ли страховая возражения, указывала ли страховая в возражениях, что пени рассчитаны не правильно, явилась ли страховая в суд, обжаловано ли решение, устояло ли оно в апелляции. Ничего это нет. Может, страховая даже возражений не направила, поэтому судья заморачиваться не стал и взыскал пени по новому закону.

Пленум ОСАГО установил, что 1% от страхового возмещения, а не от 400 000.

Шарипов Марат

Это вообще не по теме.

Тем самым он дает понять, что по старым договорам, считать пени 1% в пределах 120 000, а по новым договорам 1% в пределах 400.

Шарипов Марат

«Пени взыскивается от страховой выплаты» => «Пени по старым договорам взыскивается по новой редакции ФЗ „Об ОСАГО“ — мне непонятна Ваша логика и ее обоснование.

Где норма, о которой Вы говорите? В изменениях говориться лишь о сумме страхового возмещения.

Прежде чем говорить об авантюрах и малограмотных судья, представьте конструктив, ссылки статей (в развернутом виде, из которых ясно то, о чем вы говорите).

Шарипов Марат

Забавно. Все мое предыдущее сообщение буквально напичкано ссылками на закон и Постановление. А все, что сказали Вы: „У меня есть пара решений судов“.

И при этом Вы все еще требуете конструктива от меня? Видимо, у нас разное понимание конструктива. Перечитайте мое сообщение: все необходимые ссылки на закон я привел. А вот от Вас ни одной статьи в поддержку Вашей позиции не увидел.

10 Мая 2015, 01:27

Юрист по гражданскому праву , г. Москва

Или постановление носит лишь рекомендательный характер и сейчас также можно требовать выплату штрафа на основании ЗоЗПП, и суд может принять самостоятельное решение?

Дмитрий

Пленум — не рекомендует, а объясняет как надо принимать решения, чтобы их потом не отменили.

Думаю, что в вашем случае можно просить штраф — а суд уже решит, что применять. Мне кажется, что штраф от пени вам не взыщут.

Пленум разъясняет порядок применения закона и не обязан цитировать его целиком. Кроме того, Пленум давал разъяснения, касающиеся рассмотрения споров в области ОСАГО, а не касающиеся сугубо применения 223-ФЗ. Поэтому какие моменты Пленум посчитал спорным, на таких и акцентировал внимание. Если в Постановлении прямо не указано, что «вот такой перечень статей применяется к ДТП после 01.09.2014, а вот эти статьи применяются только если полис заключен после 01.09.2014» это не отменяет положений закона, которые установили именно такой порядок применения изменений к отношениям сторон. Вот Вам встречный вопрос: в п. 60 Постановления Пленум прямо указал, что новые положения о штрафе применяются к ДТП, произошедшим после 01.09.2014. Следуя логике Вашего сообщения, Пленум должен был также прямо указать, что аналогичные правила действуют в отношении пени. Почему он тогда этого не сделал?

Егиян Артур

Относительно Вашей практики. Вы просили пени после пленума в 1% или так и подаете по 1/75?

11 Мая 2015, 15:23

Юрист по семейному праву , г. Рязань

Здравствуйте! По Закону, действовавшему на тот момент

03 Апреля 2017, 12:08

клиент, г. Москва

Страховая компания задержала выплату по ОСАГО на 2 месяца от сроков установленных законом. Выплата произведена в полном объеме.

Подскажите, пожалуйста, могу ли я подать иск на страховую в суд о взыскании штрафа в размере 50% процентов от суммы не выплаченного вовремя возмещения и выйграть дело?

Т.е. взыскать со страховой 1% за каждый день просрочки (по заявлению) и 50% штрафа за не уплату в срок (через суд)?

09 Апреля 2015, 15:33

Юрист по гражданскому праву , г. Москва

Подать в суд Вы можете, только положение нормы, устанавливающий штраф Вы трактуете неправильно.

Данный штраф в размере 50% взыскивается от суммы, взысканной судом. Т.е. если суд удовлетворит требование о взыскании неустойки в том или ином размере, вот 50% от этой суммы Вы и можете требовать. И чтобы право требовать такой штраф у Вас появилось, в адрес СК нужно направить претензию, ибо этот штраф установлен за невыплату в добровольном порядке.

09 Апреля 2015, 18:40

клиент, г. Москва

Спасибо за ответ!

Прошу ещё уточнить — т.е. получается если претензию подали, страховая не выплатила в добровольном порядке, подали в суд — и тут страховая берет и выплачивает до судебного заседания, то требование 50% штрафа за невыплату суд уже не удовлетворит?

Будут ли в этом случае удовлетворены моральный ущерб и расходы на оплату услуг юриста?

(в основном вопросе ошибся — выплата не произведена, но страховая «грозится» выплатить со дня на день уже 3 недели)

10 Апреля 2015, 11:22

Юрист по гражданскому праву , г. Москва

Прошу ещё уточнить — т.е. получается если претензию подали, страховая не выплатила в добровольном порядке, подали в суд — и тут страховая берет и выплачивает до судебного заседания, то требование 50% штрафа за невыплату суд уже не удовлетворит?

Дмитрий

Суд взыскивает 50% штрафа только от суммы, взысканной судом. Если СК до решения суда сумму выплатит, то её суд уже взыскать в Вашу пользу не сможет и в этой части откажет. Т.е. 50% будут считаться от остальных сумм, которые суд может взыскать по Вашему иску.

Будут ли в этом случае удовлетворены моральный ущерб и расходы на оплату услуг юриста?

Дмитрий

Будут, если Вы предъявите такие требования. Но не рассчитывайте на 100% взыскание заявленных Вами сумм. Суд вправе их уменьшать и на практике всегда уменьшает до неприлично небольших размеров.

10 Апреля 2015, 11:32

клиент, г. Москва

Спасибо за подробный ответ!

10 Апреля 2015, 11:44

клиент, г. Москва

произшло дтп 16.10.2016 года. В установленные сроки был сделана справка в гаи, тс было предоставлено страховой компании на осмотр. Я выбрал направление на ремонт. Через несколько дней страховая звонит и говорит, что не хватает денег на ремонт в сервисе. Я пишу заявление о приостановлении ремонтных работ( но не указал что именно по направлению), пишу заявление что бы не было выдано акт осмотра тс. Делаю независимую экспертизу. Пишу досудебную претензию о выплате денежных средств и расходов на нее, которую насчитала экспертиза. Страховая мне отказывает. Я подаю в суд. Машину мою в это время ремонтируют, говорят что запчасти заказаны и работы уже выполняются. Отремонтированная машина стоит пару месяцев в сервисе. Суд назначил рассмотрение дела на 20.02.2017. Сумма в иске была заявлена полностью ( по экспертизе — полностью стоимость ремонтных работ и запчастей), так как не было официального ответа, что машина отремонтирована. Суд не удовлетворил иск. Я в минусе понесенных расходов, но машину забрал отремонтированную. на суде был представитель страховой. 1. Сказал, что заявление о приостановление составлено не верно, и не являлось основанием для прекращения ремонтных работ. 2. На осмотре я не был, но есть подписанный акт. 3. Стоимость утраты товарной стоимости включили в ремонтные работы, деньги перечислили в сервис. В акте о стоимости ремонтных работ пустая строка Утс не посчитана. Страховая на суде сказал, что в другом общем пункте стоимости. Заявление не писал и эта сумма мне не выплачивалась.

1. Страховая послала отказ о выплате по досудебной претензии без подписи. Из-за этого Суд вернул иск на доработку, но после письма с страховку. отказ с подписью не выслали. — могу ли я взыскать с них штраф за затягивание сроков

2. Суд сказал машину отремонтировали — разницу вам возмещать на каком основании — законно ли это?

3. Могу ли я подать обжалование иска — на уплату понесенных мною расходов — экспертиза, госпошлина и включить туда выплату по утрате товарной стоимости.

4. Или идти в страховую писать заявление на выплату утраты товарной стоимости тс.

01 Марта 2017, 15:23

Юрист по гражданскому праву , г. Москва

Добрый день, Иван!

Без документов — в данном случае нужно изучить полностью материалы судебного дела — говорить что Вам делать дальше сложно.

Все кажется только легко и просто, а на самом деле, это так только для профессионалов.

По Вашим пунктам:

1.Очень сумбурно написано. Штраф за затягивание не сможете взыскать.

2.Пока суд прав. Но может скоро все и поменяется. Возможно, что разницу можно будет взыскать с виновника.

3.на обжалование можете подать в течение 30 дней с момента решения. Но если Вы проиграли дело, то расходы Вам не возмещаются, т.к. суд отказал в иске.

Тут надо выходить через УТС.

4.Вам уже суд отказал. если обжаловать не будете — хоть 1000 раз им напишете, они Вам столько же раз ответят — есть СУДЕБНОЕ РЕШЕНИЕ, где Вам ОТКАЗАЛИ в УТС!

Советую переснять все дело на хотя бы телефон и показать юристу.

01 Марта 2017, 16:45

клиент, г. Москва

Взыскивали сумму — разницу, полученную при проведении экспертизы по стоимости ремонтных работ и стоимость работ предоставленной сервисом страховой компании. В стоимость нашей экспертизу была внесена сумма по УТС. Суд вынес решение отказ по иску по всей сумме. Могу ли я обратится в страховую с заявлением на выплату только УТС. Ранее этого не было сделано.

01 Марта 2017, 21:25

Юрист по гражданскому праву , г. Москва

Взыскивали сумму — разницу, полученную при проведении экспертизы по стоимости ремонтных работ и стоимость работ предоставленной сервисом страховой компании. В стоимость нашей экспертизу была внесена сумма по УТС. Суд вынес решение отказ по иску по всей сумме. Могу ли я обратится в страховую с заявлением на выплату только УТС. Ранее этого не было сделано.

Иван

Нет, не можете. Т.к. Вы уже данное требование (совместо с недоплатой) заявили в суде и он его уже рассмотрел.

Какой у Вас суд?

01 Марта 2017, 21:38

клиент, г. Москва

Районный суд. А можно подать отдельный иск в суд на выплату УТС со страховой. ?

01 Марта 2017, 22:01

Юрист по гражданскому праву , г. Москва

Районный суд. А можно подать отдельный иск в суд на выплату УТС со страховой.?

Иван

Нет, нельзя. Суд уже отказал.

Какой именно? какого района Москвы?

Сейчас Вам стоит подать «краткую апелляционную жалобу», чтобы после получения решения суда иметь возможность его обжаловать.

01 Марта 2017, 23:36

Вам может быть интересно

Главный способ проверки подлинности ОСАГО — это электронные сервисы Российского союза страховщиков. На сайте можно найти все интересующие сведения об автомобиле и полисе. Для получения информации понадобятся данные бланка, самой машины и водителя. Подлинность документа устанавливается разными способами. Рассмотрим несколько методов, с помощью которых можно получить сведения о данном документе. База.

Права жильцов в муниципальном жилье

Что можно, если прописан в неприватизированной квартире?

«В два счета»: как платить коммуналку, если дом на двоих?

Как платить за жилье, если у дома сразу два хозяина?

Как поправки в Конституцию повлияют на жизнь россиян?

Разъяснения для элит и простых граждан

Казалось бы, почему бы просто взять и не продолжить работать «в тени»? Плюсов куча: и налоги не платишь, и страховые взносы, никакой тебе отчетности и деклараций, никаких касс и чеков. Но будем объективны – риски таки есть. Налоговики могут найти вас через соцсети или на вас пожалуется недовольный клиент. Вжух, и на вас уже не только административный штраф до 2 тыс. руб. (ст. 14.1 КоАП), но и предписание.

Получение компенсации за старые страховки в Росгосстрах

от Светлана Нестерова Опубликовано Апр 28, 2022

Поделиться

В советское время личное страхование было распространенной практикой. Граждане покупали полис в Госстрахе и после наступления страхового случая (совершеннолетия детей, бракосочетания, утраты трудоспособности и выхода на пенсию) владельцу полиса выплачивали премию и инвестиционный доход. После распада СССР уплаченные страховые суммы признаны внутренним долгом РФ и по ним предполагаются возмещение от государства.

Кому положены компенсационные выплаты

- 1 Кому положены компенсационные выплаты

- 2 Как определить размеры компенсации

- 3 Как получить

- 3.1 Необходимые документы

- 3.2 Алгоритм получения

- 5.1 Сроки получения

- 5.2 Что делать в случае отказа

- 5.3 Расчет точной суммы

- 5.4 Масштабы государственного долга

Возврат средств по советским страховкам Россия начала платить с 2001 года, когда официально признала их долговым обязательством. В течение 2023-2023 годов возмещения заложены в проекте бюджета.

Выплаты полагаются гражданам, которые:

- заключили контракт с Госстрахом до 1992: перечислили взносы и купили полис;

- не получили страховые выплаты до 1992;

- имеют российское гражданство: являются страхователями, застрахованными либо их наследниками, если указанные лица умерли.

Тип личного страхования не принципиален: компенсация полагается по договорам комплексного, детского, свадебного и пенсионного страхования.

Как определить размеры компенсации

Величина начислений по страховке определяется рядом исходных параметров:

- Дата рождения страхователя: если он родился до 1945, то возмещение перечисляется в размере 300% , для остальных – 200%.

- Год расторжения контракта.

- Полученные страховые деньги.

Возвращают просителю не полную страховую сумму, а только взносы, перечисленные до 1992 г. Для понимания ориентировочного размера компенсации нужно сумму умножить на количество месяцев, прошедших с начала действия страхового договора по 1992 год.

Если владелец полиса или застрахованный умрут в 2023 году, то родственникам вернут часть трат на погребение до 6000 р. Максимальную сумму начислят при условии накопленных средств на 400 р. и более. Когда страховые взносы достигли менее 400 р ., то для исчисления компенсации умножают сумму платежей на 15. Например, страхователь внес 200 р. в счет страхового договора. Наследнику положена доплата 4000 р. (200*15).

Как получить

Правопреемником советского Госстраха стал Росгосстрах, который ответственен за компенсации. Единственный доступный метод получения средств по старым полисам — это отправка письма с заявкой в расчетный центр (РЦКВ). Оформление услуги в электронном виде сегодня не доступно.

Необходимые документы

Для получения возмещения потребуются:

- заявление;

- копия паспорта;

- выписка с реквизитами счета для перевода;

- два свидетельства: на наследство, о смерти владельца полиса.

Остальные бумаги необязательны и отправляются при отсутствии сведений о полисе в базе ОАО “Росгосстраха”. Со списком требований к документации можно ознакомиться на официальном сайте страховой www.rgs.ru.

Также для консультаций открыт бесплатный телефон горячей линии 8(800)2000900.

Материалы по теме

Алгоритм получения

Процедура оформления возмещений по страховым договорам предполагает прохождение следующих шагов:

- Оформить заявление. В нем перечисляют Ф.И.О. страхователя, тип полиса, ориентировочные сроки действия страховки.

- Приложить к заявке подтверждающую документацию и отправить комплект почтой. Для гарантии получения письма расчетным центром лучше направить ценное письмо с уведомлением и описью, но это необязательно.

- На основании представленных сведений Росгосстрах найдет страховой контракт в электронной базе. Если данные о страховке будут отсутствовать, то об этом сообщат заявителю письменно.

- После проверки пакета бумаг и исчисления суммы, информация из Росгосстраха передается в управление казначейства.

- Расчетный центр вправе попросить подтверждающие бумаги вторично, так как за время проверки информация от просителя могла измениться, например, реквизиты счета.

- Казначейство переводит компенсации на указанный личный банковский счет заявителя.

Что делать, если полис не сохранился

Алгоритм получения компенсации не предполагает предъявления оригинала страховки, так как эта информация содержится в электронных базах Росгосстраха. Проблемы возникают только при отсутствии сведений о полисе у расчетного центра.

Подтверждением заключенного договора страхования выступает не только оригинал документа. В качестве альтернативы полису в Росгосстрахе принимают:

- Справку о начислении компенсации в размере 40% и ее заверенную копию.

- Справку с организации об отчислениях из зарплаты. Она содержит таблицу с данными по платежам или указание на то, что средства перечислялись ежемесячно; наименование и печать организации, исполнитель и его контакты. Для оформления документа стоит обратиться в государственный архив, так как платежные документы хранятся здесь не менее 75 лет.

Заверить копию можно бесплатно в удобно расположенном отделении РСГ при одновременном предъявлении оригинала.

Ответы на популярные вопросы

До сих пор россияне пытаются вернуть прежние вложения. У большинства возникает ряд вопросов.

Сроки получения

Законодательные акты не содержат указания на сроки перевода компенсации по старым страховкам. Но с учетом того, что деньги возвращают из федеральной казны, сроки проверки поступивших заявлений и перечисления денег весьма длительные.

Что делать в случае отказа

При отсутствии нужных документов и отказе в начислении специалисты Росгосстраха уведомляют заявителя по почте. Проситель вправе предъявить документы, запрашиваемые страховой компанией. После поступления бумаг вопрос выплаты возмещения по полису рассмотрят вторично. Также разрешено обжаловать решение в судебной инстанции.

Расчет точной суммы

Для расчета возмещения сумму вложений умножают на число месяцев, прошедших с момента заключения договора до 1992 года. Полученное значение умножается на коэффициент в зависимости от года рождения (на 3 или 2). Далее применяют коэффициент, зависящий от срока окончания договора: в 1992-2023 — 1 при условии выплат в 1996, 1992–1995 – 0,9, в 1992 – 0,6.

Масштабы государственного долга

На 1992 год услугами Госстраха по накопительному страхованию воспользовались более 52 млн. россиян. В ценах 1991 года сумма вложений составила 29,4 млрд.р. С 2001 года россиянам возместили из бюджета свыше 12,5 млрд.р.

Страхователи и застрахованные лица по старым советским страховкам, оформленным до 1992 года, вправе обратиться в Росгосстрах за получением компенсации. Для этого нужно собрать подтверждающие документы и переслать в расчетный центр почтой. После проверки представленных сведений сумма компенсации перечисляется на счет в банке. При определении размера выплат учитывается год заключения и окончания договора, дата рождения страхователя.

Выплата по страховому полису — сколько смогу получить, если мама застраховала свою жизнь в Росгосстрах в 1996 году?

Моя мама в 1996 году застраховала свою жизнь в росгосстрах. В страховом полисе указано: страховая сумма один миллион рублей ежегодно увеличивающаяся, в зависимости от финансовых результатов Страховщика по проведению данного вида страхования. Срок страхования пожизненно. На данный момент мамы не стало. Какую сумму выплаты я смогу получить? При этом хочу уточнить по поводу заключения договора страхования жизни в 1996 году, предварительно в страховой сказали, что выплата будет 1 тысяча рублей вместо 1 миллиона рублей.

Ответы на вопрос (7):

26.06.2023, 21:46,

г. СерпуховСогласно Указа Президента Российской Федерации от 4 августа 1997 года N 822 с 1 января 1998 года проведено укрупнение российской денежной единицы на всей территории Российской Федерации с заменой обращающихся рублей на новые по соотношению 1000 рублей в деньгах старого образца на 1 рубль в новых деньгах.

Поэтому если в Вашем договоре речь идет о рублях до деноминации, то страховщик прав — будет 1000 рублей (1000000/1000 = 1000)

Пожаловаться

26.06.2023, 21:51,Вообще, надо смотреть текст договора.

Не видя его можно сказать следующее

1. Выплата конечно будет не миллионами считаться, а тысячами, т.к. была проведена деноминация.

2. Страховка жизни обычно от каких-то случаев.

А не просто потому что человек умер.

Т.е. надо смотреть от чего, от каких конкретно случаев она страховалась.

(несчастный случай, болезнь и пр).

Пожаловаться

26.06.2023, 22:09,

г. СтавропольЭдуард, а кто вам сказал что вам положен миллион? Вы сможете получить только сумму страховки и процент. Не путайте с вкладами на 1991 год. там нет никакого доначисления. Закон РФ от 27.11.1992 N 4015-1 (ред. от 29.12.2022) «Об организации страхового дела в Российской Федерации» Статья 10. Страховая сумма, страховая выплата, франшиза

Страховая сумма — денежная сумма, которая определена в порядке, установленном федеральным законом и (или) договором страхования при его заключении, и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. (в ред. Федерального закона от 23.07.2013 N 234-ФЗ) (см. текст в предыдущей редакции)

При осуществлении личного страхования страховая сумма или способ ее определения устанавливается страховщиком по соглашению со страхователем в договоре страхования. (в ред. Федерального закона от 23.07.2013 N 234-ФЗ) (см. текст в предыдущей редакции). А при деноминации рубля согласно ФЗ N 822, вам тысяча и положена. 4 августа 1997 года президентом Российской Федерации был подписан указ N 822 «Об изменении нарицательной стоимости российских денежных знаков и масштаба цен», в соответствии с которым с 1 января 1998 года правительство и Центральный Банк (Банк России) провели деноминацию (уменьшение номинала) рубля и изменение масштаба цен в тысячу раз с 1 января 1998 года. Основными принципами проводимых мероприятий являлись недопущение каких-либо потерь.

Всего хорошего, рада помочь!

Пожаловаться

26.06.2023, 22:56,Эдуард, добрый вечер!

Ваш вопрос касается сложной темы, и конечный размер выплаты зависит от ряда факторов, таких как точные условия страховки, сумма уже выплаченных премий, финансовые результаты страховой компании.

Смотрите, в России проходила Денежная реформа в 1997—1998 годов — денежная реформа в Российской Федерации, в ходе которой с 1 января 1998 года производился обмен денежных знаков с коэффициентом 1000:1, отметь страховая верно Вам сказала о сумме в 1000 рублей

Однако, в общих чертах, страховая сумма обычно выплачивается бенефициару (тому, кого указал страхователь в полисе) по окончании срока страхования или в случае смерти страхователя. При этом, размер выплаты будет равен сумме указанной в страховом полисе.

Я рекомендую обратиться в страховую компанию, с заявлением, которой была заключен договор страхования, в заявлении ссылайтесь на условия договора страхования и ст. 10 Закона РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 N 4015-1.

С уважением, Дарья Алексеевна

Пожаловаться

26.06.2023, 22:56,

г. Дзержинск

Это лучший ответВыплаты по договорам до 1992 года

По поручению Правительства РФ, ПАО СК «Росгосстрах» с 2001 года осуществляет выплаты компенсаций отдельным категориям граждан по договорам накопительного личного страхования, заключенным до 1 января 1992 года с Госстрахом РСФСР.

В соответствии со статьей 15 Федерального закона от 05.12.2022 № 446-ФЗ «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов»

продолжается выплата компенсаций по договорам накопительного личного страхования (смешанное, детское, свадебное, пенсионное), заключенным до 1 января 1992 года, страховая или выкупная сумма по которым не была получена на 1 января 1992 г. Компенсацию могут получить страхователи или застрахованные лица, а также их наследники по закону. Указанные лица должны быть гражданами Российской Федерации.

От чего зависит размер компенсации

1. От года рождения получателя компенсации.

Если год рождения по 1945 включительно, компенсация выплачивается в 3-кратном размере остатков взносов по состоянию на 01.01.1992 г. за минусом ранее полученной компенсации.

Если год рождения с 1946 по 1991, включительно, компенсация выплачивается в 2-кратном размере остатков взносов по состоянию на 01.01.1992 г. за минусом ранее полученной компенсации.

2. От года окончания (прекращения) действия договора страхования.

В случае смерти в 2001-2023 годах страхователя/застрахованного лица, являвшегося на день смерти гражданином Российской Федерации, наследникам выплачивается компенсация на оплату ритуальных услуг.

Договор должен относиться к одному из следующих видов страхования: смешанное, детское, свадебное, пенсионное.

Далее необходимо обратить внимание на дату начала страхования, и если договор заключен до 1 января 1992 года и действовал на эту дату, то ваш договор подлежит компенсации.

Ниже вы найдете подробное описание процесса получения выплаты

В заявлении следует указать, по возможности, более полные сведения о договоре (Ф. И. О. страхователя и застрахованного, даты рождения страхователя и застрахованного, место заключения договора страхования, вид страхования, приблизительные даты начала и окончания срока действия договора). По этим данным будет произведен поиск договора страхования в электронной базе данных ПАО СК «Росгосстрах» и при его наличии рассмотрен вопрос по осуществлению компенсационной выплаты. В случае отсутствия оснований для выплаты компенсации вы получите информацию об этом ответным письмом.

Подготовьте необходимые документы

Копию паспорта (2, 3 и 5-я страницы);

Страховое свидетельство (при наличии) и/или справку о начислении 40% компенсации (при наличии);

Документ, подтверждающий изменение Ф. И. О. (при необходимости);

В случае, если за выплатой компенсации обращается наследник страхователя или застрахованного, то к вышеперечисленным документам необходимо приложить:

Копию свидетельства о смерти страхователя / застрахованного;

Один из документов, подтверждающих право вступления в наследство:

Копия свидетельства о праве на наследство по закону или по завещанию (может содержать сведения либо о всем (о доле) имуществе умершего, либо о наследовании страховой суммы по договору накопительного личного страхования);

Копия постановления нотариуса;

Копия решения суда, в котором подтверждается право наследника.

В случае отсутствия документов из пунктов 6.1 и 6.2 необходимо обратиться в нотариальную контору по месту прописки умершего для оформления запроса нотариуса о расчете суммы компенсации. Запрос направляется нотариусом в Расчетный центр компенсационных выплат г. Рязань (РЦКВ). РЦКВ подготавливает и направляет справку нотариусу. На основании справки из РЦКВ нотариус оформляет наследнику (ам) свидетельство о праве на наследство по договору накопительного личного страхования.