О полисе страхования квартиры

Вы можете застраховать недвижимость от самых распространенных рисков (полный перечень можно найти в правилах страхования в конце этого ответа):

пожара, взрыва, удара молнии;

залива соседей или, наоборот, соседями;

стихийных бедствий: урагана, града, наводнения;

противоправных действий других людей: кражи, грабежа, неосторожного повреждения имущества;

механических повреждений от падения пилотируемого летательного аппарата, наезда транспорта, нападения животных, перепланировки у соседей, падения деревьев.

Также можно застраховать гражданскую ответственность. Возместим вред, который причинен имуществу соседей из‑за затопления или пожара в вашей квартире.

Страхуемые элементы квартиры и страховую сумму для каждого элемента можно выбрать при оформлении полиса в форме на сайте tinkoff.ru. Выбранные параметры влияют на стоимость страховки.

Для оформления полиса не нужны фотографии страхуемой квартиры, ее элементов и техники. Если произойдет страховое событие, оценим ущерб с помощью экспертизы, которая определит, в результате чего пострадал страхуемый элемент и страховое ли это событие. Если страхуемый элемент, например телевизор, пострадал в результате страхуемого риска, например залива соседями, выплатим возмещение в пределах страховой суммы. Возмещение выплачивается, только если страховой случай произошел в период действия полиса. Как получить выплату по страховому случаю

PDF, 399 Кб

В каких городах можно застраховать квартиру в Тинькофф?

Застраховать квартиру можно в 36 городах и Московской области. В других регионах оформить полис страхования квартиры не получится: во время введения адреса квартиры в форме заявки или перед оплатой полиса появится ошибка.

| А, Б, В | Астрахань, Барнаул, Владивосток, Волгоград |

| Е, И, К | Екатеринбург, Ижевск, Иркутск |

| К, Л | Казань, Калининград, Кемерово, Киров, Красноярск, Липецк |

| М, Н | Москва и Московская область, Набережные Челны, Нижний Новгород, Новокузнецк, Новосибирск |

| О, П, Р | Омск, Оренбург, Пенза, Пермь, Рязань |

| С, Т | Самара, Санкт-Петербург, Саратов, Тольятти, Томск, Тула, Тюмень |

| У, Х | Ульяновск, Уфа, Хабаровск |

| Ч, Я | Чебоксары, Челябинск, Ярославль |

Зачем страховать ответственность перед соседями

Страхование недвижимости защищает квартиру от пожара, залива и других происшествий. От непредвиденных рисков можно застраховать стены, пол, перекрытия и другие конструктивные элементы, отделку, мебель и личные вещи — причем не только в своей квартире, но и в соседских. Например, если собственник квартиры плохо установит сантехнику и затопит соседей снизу, компенсацию им выплатит страховая. Это называется страхованием гражданской ответственности.

Гражданская ответственность — обязанность виновника происшествия возместить ущерб, который он причинил другим людям или их имуществу. Например, если в доме прорвет стояк водоснабжения, который обслуживает управляющая компания, платить жильцам за испорченную отделку будет она. Но если прорвет шланг у стиральной машины, которую владелец квартиры поставил во время ремонта, возмещать ущерб соседям придется ему.

Если застраховать гражданскую ответственность, вместо виновника вред компенсирует страховая. Похоже на ОСАГО — только автостраховка покрывает вред, который водитель причинил на дороге.

Реальный случай: из‑за сломанного крана затопило три этажа

В квартире клиента Тинькофф Страхования сорвало гибкую подводку к крану на кухне. Дома находился пожилой человек — он не заметил, что произошла авария, и не смог вовремя перекрыть воду. В результате залило квартиру клиента и шесть квартир тремя этажами ниже.

Квартира была застрахована на 90 000 ₽, а гражданская ответственность перед соседями — на 250 000 ₽. По обоим покрытиям выплатили максимальные суммы.

Когда пригодится страховка

Полис выручит в разных ситуациях:

если не уверены в надежности коммуникаций, например арендовали квартиру, где раньше кто‑то жил, или въехали в купленную квартиру сразу после бывших владельцев;

недавно сделали ремонт и пока не уверены, что мастера правильно установили сантехнику и электроприборы;

живете в новостройке, где во многих квартирах свежий ремонт, — если затопить соседей, сумма компенсации может оказаться существенной;

сдаете квартиру и хотите защитить себя от неосторожности арендатора — даже если вред причинил квартиросъемщик, ущерб соседям все равно возмещает собственник;

живете за границей или часто уезжаете, из‑за чего квартира долго пустует;

собираетесь в отпуск — в это время за квартирой некому будет присмотреть;

выплачиваете за квартиру ипотеку и хотите дополнительно защитить свой дом от рисков, которые не входят в обязательный полис.

Что можно застраховать и какие риски не покрывает полис

Что входит в страховку. По полису компенсируем вред, который случайно нанесли имуществу соседей. Страховка квартиры защитит:

конструктивные элементы квартиры — стены, пол, потолок, — которые могут пострадать во время серьезных происшествий, например при взрыве газа;

отделку: обои, натяжные потолки, паркет, декоративные панели;

вещи, которые находятся в квартире: мебель, одежду, бытовые приборы.

Реальный случай: залило пять квартир из‑за раковины в ванной

Когда клиента Тинькофф Страхования не было дома, лопнула гибкая подводка к раковине в ванной. От потопа пострадала его квартира и квартиры четырех соседей снизу.

Гражданская ответственность была застрахована на 250 000 ₽ — по страховке перечислили максимальную выплату и поделили компенсацию между пострадавшими.

Некоторые вещи полис не страхует, например наличные деньги, драгоценности или документы.

Какие риски не покрывает страховка. Вот самые частые ситуации:

Ущерб нанесен при строительно-монтажных работах. Например рабочие повредили стояки водоснабжения во время ремонта, из‑за чего залило квартиры снизу. Риски на время ремонта по умолчанию не входят в полис, но их можно застраховать отдельно.

Вред причинен в результате долгого или регулярного неблагоприятного воздействия, а не внезапного происшествия. Например, если в квартире несколько месяцев понемногу протекала ванна и в конце концов у соседа снизу осыпалась штукатурка с потолка.

Причиной ущерба стали ремонт, реконструкция или перепланировка, во время которых нарушили технику безопасности либо не получили разрешение на проведение таких работ. Например, при ремонте квартиры собственник незаконно убрал одну из несущих стен, и из‑за этого у соседей деформировался пол.

Как происходит урегулирование

Если произошел страховой случай, в течение трех дней нужно сообщить об этом в Тинькофф Страхование: написать в чате в приложении Тинькофф или позвонить по бесплатному номеру 8 800 700‑55‑00.

Страховой случай зафиксируют и назначат персонального менеджера, который будет курировать процесс урегулирования. Он расскажет, что нужно делать и какие документы собрать. Например, выписку из Росреестра, чтобы подтвердить право собственности на квартиру, или акт от управляющей компании, где указаны обстоятельства происшествия.

Еще персональный менеджер поможет в общении с соседями, которым нужно возместить ущерб, а при необходимости — с управляющей компанией и госорганами.

Реальный случай: затопило общественную организацию

В квартире клиента Тинькофф Страхования прорвало трубу — в результате затопило общественную организацию на первом этаже. Она занимала помещение, которое принадлежало городу. По правилам страховая должна была перечислить деньги ему, как собственнику, но администрация города настаивала, что выплату нужно произвести на счет общественной организации.

Персональный менеджер привлек к урегулированию юридический отдел, который составил трехстороннее соглашение: в нем договорились, что переведем деньги клиенту, а тот перечислит их на счет организации. По опции «Гражданская ответственность» начислили всю страховую сумму — 250 000 ₽. И хотя сумма ущерба была на 80 000 ₽ больше, выплачивать ее клиенту не пришлось: так как основную компенсацию перечислили быстро, руководство организации отказалось от дополнительных претензий.

Тинькофф Страхование может привлечь к урегулированию эксперта, который точно определит размер выплаты. Обычно это делают в следующих ситуациях:

пострадало много бытовых вещей, например мебель или техника;

ущерб очень большой — повреждено несколько квартир или разные виды отделки;

у пострадавшего нет возможности направить фотографии в страховую.

Эксперт осмотрит квартиру и составит акт. Оплачивать его услуги не нужно.

Когда все документы готовы, страховая принимает решение о выплате. Деньги переводят напрямую собственнику пострадавшей квартиры на счет в любом банке в течение пяти рабочих дней. Если пострадавших несколько, компенсация распределяется между ними пропорционально ущербу.

Реальный случай: затопило квартиру снизу из‑за сломавшегося фильтра

У клиентки Тинькофф Страхования сломался фильтр для питьевой воды, встроенный в раковину, — залило ее квартиру и квартиру этажом ниже. Все случилось в выходные, когда никого не было дома. Когда девушка вернулась и обнаружила ЧП, она пошла к соседям, чтобы оценить ущерб, но те не позволили ей осмотреть квартиру и стали угрожать судом. Клиентка сообщила о страховом случае, объяснив ситуацию с соседями.

Персональный менеджер связался с соседями сам — в итоге они не стали обращаться в суд, а пустили оценщиков в квартиру и заполнили необходимые документы. После этого по страховке перевели возмещение клиентке и ее соседям. В общей сложности выплатили 452 000 ₽. Весь процесс урегулирования занял две недели.

В акте осмотра указывают, что произошло и какому имуществу причинен ущерб

Как оформить страховку

Рассчитать цену страховки и оформить полис можно в приложении Тинькофф или на сайте tinkoff.ru. Нужны адрес квартиры, контакты и паспортные данные страхователя — владельца или арендатора. Показывать квартиру для заключения договора не придется.

В Тинькофф Страховании гражданская ответственность перед соседями — одна из опций в страховании квартиры. Чтобы застраховать только ее, при оформлении полиса укажите «Не страховать» для всех элементов квартиры, а в опции «Гражданская ответственность» выберите нужную страховую сумму.

Какую страховую сумму выбрать. Если живете на верхнем этаже в новом доме, где во всех квартирах свежий ремонт, минимального лимита не хватит, чтобы компенсировать ущерб всем соседям. В таком случае лучше выбрать большое покрытие. И наоборот, если живете на втором этаже и знаете, что в квартире под вами давно не делали ремонт, ущерб вряд ли окажется значительным — стоит выбрать небольшой страховой лимит.

Можно расширить покрытие и на свою квартиру — в этом случае она тоже будет под защитой. Для этого при оформлении полиса выберите элементы, которые хотите защитить. Например, опция «Движимое имущество» страхует мебель, кроме встроенной, электронику и бытовую технику, а опция «Стены, пол и перекрытия» — конструктив жилого помещения.

Страховая сумма для каждой опции выбирается отдельно

Оплатить полис можно картой любого банка. После оплаты пришлем его на электронную почту, которую указали при оформлении. Также все полисы Тинькофф Страхования видны на главной странице приложения Тинькофф.

В полисе указаны детали страховки: ваши данные, адрес застрахованной квартиры, цена, страховая сумма

Если решите изменить параметры полиса, например добавить новые опции или выбрать другие суммы покрытия, это легко сделать через поддержку Тинькофф.

Страховку можно оформить на год или месяц. Полис на месяц продлевается автоматически. Отключить продление можно за семь дней до конца срока действия страховки. Если полис годовой, перед окончанием срока действия выпустим новый и пришлем уведомление — нужно будет только оплатить страховку.

Как купить полис выгоднее

Застраховать гражданскую ответственность можно от 100 ₽ в месяц. Например, годовой полис для квартиры в сталинке с деревянными перекрытиями в Санкт-Петербурге, без франшизы, со страховой суммой 100 000 ₽ обойдется в 1260 ₽.

Есть способы сделать страховку еще дешевле.

Купить полис сразу на год. Годовой полис выгоднее краткосрочного. Например, страхование гражданской ответственности на 250 000 ₽ для квартиры в хрущевке без деревянных перекрытий в Москве, без франшизы на месяц стоит 159 ₽, а на год — 1680 ₽, то есть дешевле на 12%.

Подключить франшизу. Франшиза — это часть расходов, которые страхователь берет на себя. Предположим, вы подключили франшизу на 10 000 ₽. Если произойдет страховой случай и ущерб оценят в 200 000 ₽, вы заплатите 10 000 ₽ пострадавшим сами, а остальное компенсирует страховая. Например, для квартиры в брежневке с деревянными перекрытиями в Москве и страховой суммой 250 000 ₽ годовой полис без франшизы стоит 2210 ₽, с франшизой 30 000 ₽ — 1960 ₽, дешевле на 11%.

Оформить полис с Tinkoff Pro. Если подключена подписка Tinkoff Pro, начислим кэшбэк 5% за оформление нового полиса в Тинькофф Страховании при оплате любой картой Тинькофф.

Хочу застраховать квартиру. Как правильно это сделать?

Я хочу застраховать квартиру своей бабушки. Имею ли я на это право, если я не собственник? Могу ли я быть выгодоприобретателем по договору страхования чужой квартиры? У квартиры три собственника , все они мои родственники.

Что можно застраховать в квартире? На что я имею право, заключая договор со страховой компанией? Что такое франшиза? В каких случаях на нее надо соглашаться, а в каких нет?

Буду благодарна вам за ответ.

Вы можете застраховать имущество другого человека, в том числе и недвижимость. Для этого не нужны родственные связи. Застраховать можно почти все и почти от всего, но, как обычно, есть нюансы. Много нюансов.

застраховал чужую квартиру — и свою тоже

Основные термины

Прежде чем изучать особенности страхования недвижимости, стоит пояснить важнейшие термины нормальным человеческим языком.

Страхователь — тот, кто приобрел страховой полис.

Страховщик — страховая компания.

Выгодоприобретатель — тот, кто при наступлении страхового случая получит компенсацию от страховщика.

Страховая премия — стоимость полиса, то есть плата за страхование.

Страховая сумма — максимально возможный размер страховой выплаты при наступлении страхового случая. Страховая сумма всегда указана в полисе.

Франшиза — часть ущерба, которая не подлежит возмещению страховщиком, если подобное предусмотрено договором. При наличии указана в полисе.

Допускается ли страховать не свою квартиру

Это вполне законно. Страхователь и выгодоприобретатель могут быть разными людьми. При этом, согласно ст. 930 Гражданского кодекса, у выгодоприобретателя должен быть интерес в сохранении имущества, основанный на законе или договоре. Обычно это право собственности.

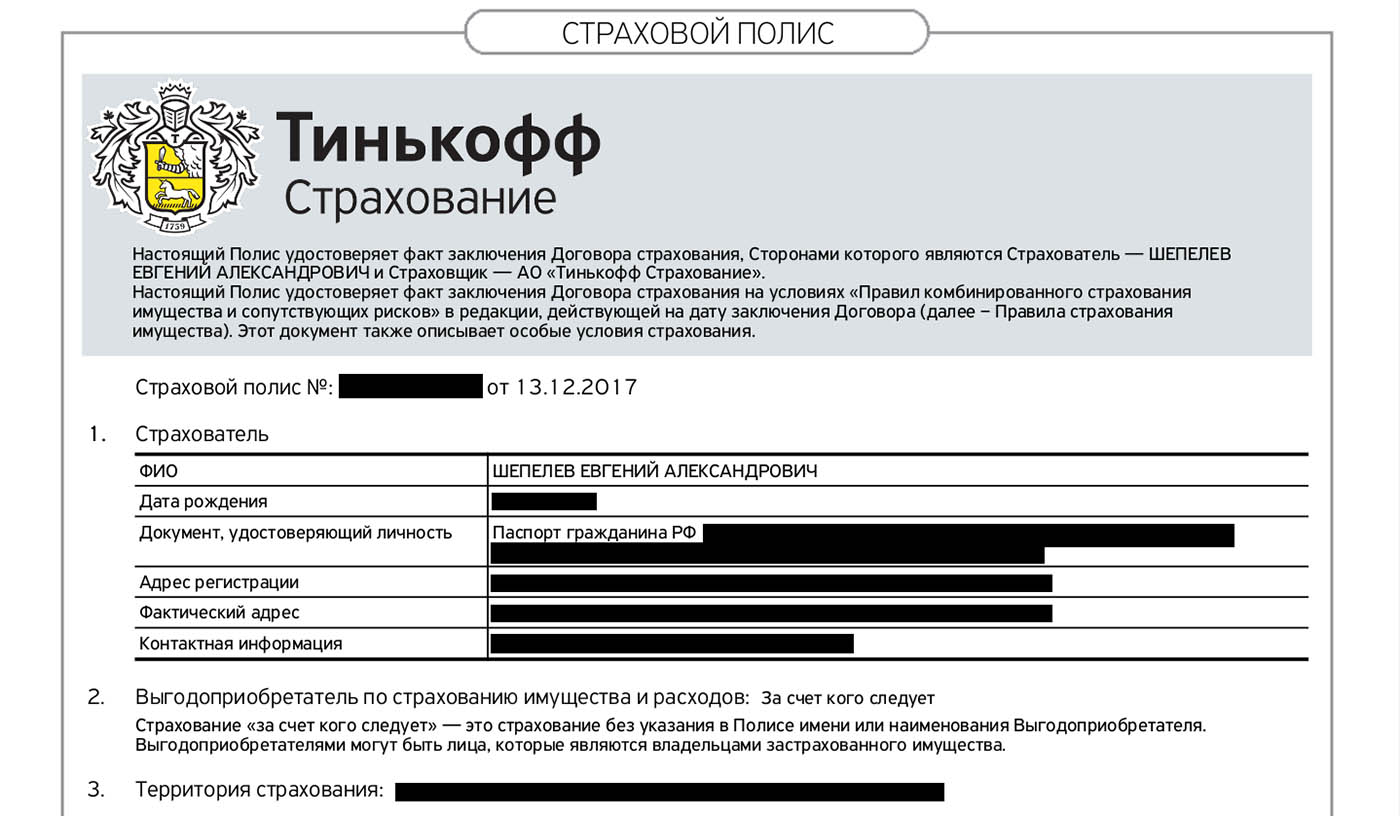

В страховом полисе «Тинькофф-страхования» в графе «выгодоприобретатель» указано «за счет кого следует», а конкретное лицо не названо. Выгодоприобретателем будет тот, кто имеет интерес в сохранении имущества и предъявит полис.

Вариант страхования «за счет кого следует» предусмотрен все той же ст. 930 ГК РФ .

Купленный мной полис страхования квартиры. Квартира не моя. Обратите внимание на п. 2: там объясняется, кто выгодоприобретатель. Имя не указано. Компенсацию при наступлении страхового случая получит владелец квартиры

В вашем случае выгодоприобретателями будут все три владельца квартиры.

Если произойдет страховой случай, компенсацию ущерба сделают с учетом долей владения недвижимостью. Владельцам надо будет представить страховщику документальные подтверждения того, что они собственники.

Что можно застраховать в квартире

Застраховать можно почти все: от стен до бытовой техники и прочего имущества. В том числе можно оформить страховку на:

- конструктивные элементы — например, стены, перегородки, перекрытия, балконы, лестницы;

- внутреннюю отделку — обои, напольные покрытия, лепнину;

- инженерное оборудование — трубы, проводку, счётчики, камеры видеонаблюдения;

- движимое имущество в квартире — мебель, одежду, электронику и т.п.

Страховые компании обычно не страхуют наличные деньги, драгоценные металлы и камни, документы, лекарства, продукты питания, растения, животных и некоторые другие категории имущества, находящиеся в пределах застрахованного жилья. Перечень исключений можно найти в правилах страхования имущества на сайте страховой компании или уточнить у сотрудника.

Какие есть риски

Самые частые беды, которые случаются с квартирами, — это заливы, пожары и противоправные действия третьих лиц, например, кражи или вандализм. Это базовый набор рисков, который обычно включают в «коробочные» решения — готовые типовые полисы, которые предлагают страховые компании.

Некоторые страховые компании позволяют самостоятельно сконструировать полис, где к базовым рискам можно добавить дополнительные. Вот таким может быть набор рисков в полисе параноика:

- пожар, взрыв, удар молнии;

- залив по различным причинам;

- противоправные действия третьих лиц;

- стихийные бедствия — от очень сильного ветра до землетрясения;

- механические повреждения — падение летательных аппаратов и их частей, падение деревьев, наезд транспортных средств, действия животных;

- вред здоровью, если в застрахованном объекте были люди и они пострадали при наступлении страхового случая.

Еще можно (и нужно!) застраховать гражданскую ответственность. Например, если в застрахованной квартире прорвало трубу и квартира этажом ниже пострадала, ущерб соседям компенсирует страховая компания с учетом лимита согласно полису. В «коробочных» полисах гражданская ответственность обычно предусмотрена.

В правилах страхования можно найти подробное описание каждого риска. Без исключений не обошлось: так, террористический акт обычно не считается риском, хоть это и противоправное действие.

На страховые выплаты не стоит рассчитывать, если имущество пострадало в результате военных действий, гражданских волнений или решения властей — например, при сносе незаконно возведенного сооружения по решению суда. Ядерный взрыв тоже не причина требовать компенсацию.

Страховые суммы и стоимость полиса

Страховую сумму в случае с «коробочными» решениями устанавливает страховая компания. Обычно есть выбор из 3—4 предложений с разными вариантами страховых сумм и страховой премии.

Если вы сами конструируете страховой полис, то страховые суммы надо указывать самостоятельно — отдельно по каждому виду имущества (конструкция, отделка, движимое имущество и др.) и по гражданской ответственности. Чем больше страховая сумма, тем дороже полис.

Учтите, что при наступлении страхового случая вам компенсируют ущерб, размер которого оценивает экспертиза. Нет смысла страховать на 20 000 000 рублей квартиру, стоимость которой со всем имуществом 10 000 000 рублей. Вы не получите по страховке больше, чем насчитает эксперт, потому что страховка — это компенсация ущерба, а не способ заработать на беде.

На стоимость полиса также влияет франшиза. Есть три основных типа франшиз:

- условная — страховая компания не возмещает ущерб, если его размер меньше или равен размеру франшизы, но возмещает его полностью, если размер убытка больше размера франшизы;

- безусловная — сумма франшизы всегда вычитается из суммы компенсации;

- временная — в течение некоторого периода страховка не действует.

Например, у клиента есть страховка от залива квартиры с безусловной франшизой 5000 ₽. Его квартиру затопили соседи и фактический ущерб — 45 000 ₽. Страховая компания компенсирует на 5000 ₽ меньше, то есть 40 000 ₽. А если бы в приведенном примере франшиза была условной, то страховая компания выплатила бы все 45 000 ₽.

Что застраховать в квартире, которую снимаете или сдаете в аренду

Страхование недвижимости — это полис, который поможет получить компенсацию, если с квартирой что‑то случится. Оформить страховку для квартиры в аренде может и собственник, и арендатор.

Владельца страховка защитит от непредвиденных рисков — например, если зальют соседи сверху или попадутся неаккуратные жильцы. Полис выручит, когда живете далеко и нет возможности часто проверять, все ли в порядке с квартирой.

Тем, кто снимает жилье, полис поможет не переживать из‑за неприятных происшествий, особенно если въехали недавно и пока не уверены, что коммуникации в квартире исправны.

Реальный случай: в новостройке сгорели автоматы в электрощитке

Анна сняла квартиру в доме, который недавно сдал застройщик. В первый же месяц в щитке внутри квартиры сгорели автоматы защиты сети и отключилось электричество. Все произошло поздно вечером — дозвониться в управляющую компанию девушка не смогла и вызывала частного электрика. Он объяснил, что автоматы сгорели из‑за неправильного монтажа при постройке дома.

Вызов электрика и ремонт щитка Анна оплатила сама. Она снимала квартиру через сервис аренды — в стоимость проживания была включена страховка, поэтому расходы компенсировала страховая.

Какие квартиры можно застраховать

Можно оформить полис для квартиры, которую сдаете или снимаете — посуточно или на долгий срок. Особенно полезен полис в трех ситуациях:

Квартиру купили в ипотеку. Полис страхования недвижимости дополнит обязательную ипотечную страховку: она защищает только конструктив квартиры — пол, стены и потолки, но не покрывает отделку и мебель.

Квартира находится в новом доме, где у всех свежий ремонт. По полису можно застраховать ответственность перед соседями — если случайно повредите чужое имущество, ущерб компенсирует страховая.

Квартира расположена в старом доме или в ней давно не делали ремонт — сантехника, проводка или электроприборы могут находиться в аварийном состоянии.

В Тинькофф можно оформить страховку квартиры , которая расположена в многоквартирном доме и оформлена как жилое помещение. Оформить полис на частный дом и апартаменты пока не получится.

Что и от каких рисков можно застраховать

При покупке полиса можно застраховать всю квартиру целиком или выбрать отдельные элементы.

Элементы квартиры , которые можно включить в покрытие:

Конструктив — пол, потолки, стены.

Отделку — обои, паркет, натяжной потолок, декоративные панели.

Оборудование — теплый пол, бойлер или проводку.

Движимое имущество — мебель, одежду, обувь, бытовую технику и другие предметы домашней обстановки.

Реальный случай: взорвался пауэрбанк

Ольга снимала квартиру через сервис аренды недвижимости. Пауэрбанк, который она поставила на зарядку, взорвался и испортил диван. В услуги сервиса входила страховка, поэтому стоимость дивана возместили собственнику квартиры за счет страховой.

По умолчанию страховка покрывает базовые риски, но для дополнительной защиты можно подключить расширенные опции.

Базовые риски, которые покрывает полис:

Пожар — из‑за короткого замыкания в электросети или загоревшегося чайника.

Залив квартиры — например, если лопнула батарея из‑за аварии или затопили соседи сверху.

Противоправные действия третьих лиц — например, если дверь в квартиру взломали и украли ценные вещи.

Реальный случай: пожар из‑за сигареты

Клиент Тинькофф Страхования застраховал свою квартиру под сдачу. Его арендатор уснул с непотушенной сигаретой — огонь перекинулся на отделку. Пожарные приехали быстро, поэтому серьезного пожара удалось избежать. Эксперт страховой осмотрел квартиру и оценил ущерб в 70 000 ₽ — компенсацию выплатили собственнику квартиры.

Дополнительно к полису можно подключить опцию «Гражданская ответственность». По ней покроем вред, который причинили другим людям — например, если из‑за протечки в батарее затопило не только вашу квартиру, но и соседские.

Страховка не покрывает бытовые повреждения, которые нанесли случайно. По полису нельзя получить компенсацию, если поцарапали кухонный стол или отбили плитку в ванной.

Как получить возмещение при страховом случае

Урегулирование происходит в несколько этапов.

Если произошел страховой случай, в течение трех дней об этом нужно сообщить в страховую — проще всего через приложение Тинькофф.

Вам назначат персонального менеджера — он расскажет, как действовать и какие документы нужны для получения страховой выплаты. Это может быть договор аренды, свидетельство о праве собственности или копия постановления из полиции, если из квартиры что‑то украли. Если нужно, персональный менеджер возьмет на себя переговоры с пострадавшими — например, объяснит нюансы урегулирования владельцу квартиры и соседям.

Оценку ущерба проводим по фотографиям или с помощью эксперта. Обычно Тинькофф Страхование направляет эксперта, если владелец или арендатор не могут прислать фотографии повреждений либо объем ущерба большой — пострадало много вещей или несколько помещений.

Когда документы готовы, страховая принимает решение о возмещении и в течение пяти рабочих дней перечисляет выплату. Деньги переводят напрямую собственнику пострадавшего имущества, независимо от того, кто оформлял страховку.

Сколько стоит полис

Разберем основные параметры, от которых зависит цена страховки. Для примера возьмем квартиру в Москве, в доме без деревянных перекрытий, полис по умолчанию — на один месяц и без франшизы.

Элементы квартиры . Можно включить в страховку все — от конструктива до мебели, или выбрать, что хотите защитить в первую очередь, — тогда полис будет дешевле.

Например, если переживаете за дорогие обои и паркет, можете застраховать только отделку и оборудование. Полис с покрытием 100 000 ₽ стоит 149 ₽. Если добавить еще одну опцию — например, застраховать гражданскую ответственность перед соседями на 50 000 ₽, страховка обойдется в 169 ₽.

Страховая сумма . Вы сами выбираете страховую сумму для каждой опции. Например, для конструктива квартиры — от 1 000 000 до 7 000 000 ₽. Страховка на 1 000 000 ₽ стоит 169 ₽, на 7 000 000 ₽ — 849 ₽.

Тип оплаты . Годовой полис дешевле ежемесячного. Например, страхование гражданской ответственности на 100 000 ₽ на месяц стоит 99 ₽. Если купить полис на год, он обойдется в 1050 ₽ — выгоднее ежемесячного на 11%.

Франшиза . В страховании франшиза — это сумма, которую клиент готов оплатить сам при страховом случае. Например, страхование конструктива квартиры на 1 500 000 ₽ стоит 229 ₽. При подключении франшизы на 30 000 ₽ цена снизится до 139 ₽. Если произойдет страховой случай и к выплате начислят максимальную сумму, страховая перечислит 1 470 000 ₽.

Вы можете рассчитать цену полиса сами на калькуляторе — нужно только ввести адрес квартиры.

Как оформить

Полис оформим онлайн. Ехать в офис или предварительно показывать недвижимость представителю страховой не нужно. Это удобно, если сдаете квартиру и живете за границей. Тем, кто снимает жилье, не придется беспокоить собственника: оформить полис можно без его участия.

Для покупки введите в форме заявки адрес, свои данные и выберите, какие элементы квартиры и на какую сумму хотите застраховать.

Страховать все не обязательно — например, можно выбрать только отделку и вещи, которые находятся в квартире

При заполнении формы уточните, есть ли в доме деревянные перекрытия — они часто встречаются в сталинках, хрущевках и брежневках. Узнать об этом можно в управляющей компании.

Не забудьте отметить, что снимаете квартиру или сдаете ее в аренду, иначе у страховой будет право отказать в выплате. Если вы купили полис и забыли сообщить об аренде при оформлении, напишите в чат поддержки в приложении Тинькофф и оператор зафиксирует информацию

Электронный полис пришлем на почту. Также он будет доступен в приложении Тинькофф на главном экране и в личном кабинете на сайте tinkoff.ru. Опции, которые не входят в базовую страховку, можно подключить через чат поддержки в приложении Тинькофф.

© 2006—2024, АО «Тинькофф Банк», официальный сайт, универсальная лицензия ЦБ РФ № 2673. Услуги страхования оказывает АО «Тинькофф Страхование», Москва, ОГРН 1027739031540