Личные сбережения. Как вернуть деньги, если у банка будут проблемы

1. Я слышал, что, если банк обанкротится, можно обратиться в какое-то Агентство по страхованию вкладов. А что это вообще за орган?

Государственная корпорация «Агентство по страхованию вкладов» (http://www.asv.org.ru) – это некоммерческая организация, созданная на основании Федерального закона от 23.12.03 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (далее – закон).

Основными целями этого закона являются защита прав и законных интересов вкладчиков, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банки (ст. 1 закона).

Одним из принципов системы страхования вкладов является обязательность участия в ней банков, имеющих разрешение Банка России на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц (ст. 3 закона). При наступлении страхового случая страховое возмещение выплачивается агентством из средств фонда обязательного страхования вкладов, формируемого в том числе за счет страховых взносов банков – участников системы страхования вкладов (ст. 5 закона).

2. Скажите, а наступление финансового кризиса в стране является основанием того, чтобы я могла потребовать от банка досрочно вернуть мне вклад или обратиться в Агентство по страхованию вкладов?Наступление финансового кризиса не является самостоятельным основанием для того, чтобы банк досрочно вернул вам вклад. Вы и так можете забрать его по первому требованию в любое время – правда, при этом можно потерять проценты (ст. 837 ГК РФ). Только в том случае, если финансовый кризис приведет к тому, что у банка будет отозвана лицензия или Банк России введет мораторий на удовлетворение требований кредиторов банка (вкладчиков, в том числе), вы сможете обратиться в Агентство по страхованию вкладов (ст. 8 закона) и получить страховое возмещение (ст. 9 закона).

3. У меня срочный вклад в банке под достаточно большие проценты, которые я еще не снимала. Я бы хотела узнать: а эти проценты тоже страхуются или только сама сумма вклада?

В случае отзыва у банка лицензии срок исполнения всех его обязательств перед вкладчиками считается наступившим (ст. 20 Федерального закона от 02.12.90 № 395-1 «О банках и банков-ской деятельности»). Поэтому все причитающиеся проценты по вкладу (начисленные по день, предшествующий дню отзыва лицензии, и не выплаченные) причисляются к основной сумме вклада и включаются в расчет возмещения.

4. Правда ли, что сумма страхового возмещения увеличилась и теперь введены какие-то новые правила страховых выплат?

Да, это так. С 14 октября 2008 года вступили в силу изменения в закон, в соответствии с которыми максимальная сумма страхового возмещения по вкладам увеличена с 400 до 700 тыс. рублей. Изменения также отменили ранее существовавшую ступенчатую шкалу выплат. Теперь установлено стопроцентное покрытие суммы вклада, не превышающей 700 тыс. рублей. Новые параметры системы страхования вкладов применяются к банкам, страховой случай в отношении которых наступил после 1 октября 2008 года.

5. Если у меня во вкладе сумма больше, чем 700 тысяч? Я в итоге смогу как-то получить сумму, не покрытую страховым возмещением?

Правила расчета страховой суммы зависят от размера средств, размещенных в банке. Если общая сумма вкладов меньше или равна 700 тыс. рублей, то страховое возмещение составит 100 процентов указанной суммы. Если размер вклада больше 700 тыс. рублей, то вкладчик имеет право получить только 700 тыс. рублей. Оставшаяся часть вкладов погашается в рамках ликвидационных процедур в банке. Например, в процессе конкурсного производства при признании банка банкротом. Для этого вкладчику необходимо написать заявление о включении его требований в реестр требований кредиторов.

6. У меня несколько вкладов в разных банках. Я не понимаю, вот это страховое возмещение выплачивается по каждому вкладу отдельно или все мои вклады суммируются?

Страховое возмещение исчисляется и выплачивается отдельно по каждому банку. Предположим, что в банках, где у вас есть вклады, наступил страховой случай. Возмещение будет выплачено отдельно по каждому банку по единому правилу: 100 процентов суммы всех вкладов в этом банке, не превышающей 700 тыс. рублей.

7. У меня в одном и том же банке оформлен кредит и открыт вклад. Как задолженность по кредиту повлияет на размер возмещения по вкладу?

По общему правилу размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком (например, по вкладу с процентами) и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая (например, по кредиту) (ч. 7 ст. 11 закона).

В такой ситуации при расчете страхового возмещения из суммы вкладов вычитаются остатки задолженности по кредиту, суммы процентов, подлежащих к уплате на день наступления страхового случая, а также штрафные санкции за несвоевременное погашение кредита, если таковые были. Для расчета страхового возмещения сначала определяется разница между обязательствами банка перед вкладчиком и размером встречных требований банка к вкладчику, а потом применяется общее правило расчета страхового возмещения: возмещение в сумме не более 700 тыс. рублей. Поэтому может возникнуть такая ситуация, что вы не получите страхового возмещения.

8. Какие документы мне нужны, чтобы вернуть деньги, если мой банк «лопнет»? И откуда я вообще узнаю, что страховой случай наступил?

В течение семи дней со дня получения из банка, в отношении которого наступил страховой случай, реестра обязательств банка перед вкладчиками АСВ опубликует в печатных изданиях по местонахождению этого банка и в интернете соответствующее сообщение. В сообщении будут указаны место, время, форма и порядок приема заявлений о выплате возмещения по вкладам.

Как правило, это будут так называемые банки-агенты, которые действуют от имени и за счет АСВ. Если вдруг вы не сможете добраться до банка, заявление можно будет отправить по почте в порядке, указанном в сообщении. В течение месяца со дня получения из банка такого реестра агентство также направит индивидуальное сообщение каждому вкладчику с необходимой информацией.

Сама процедура получения страхового возмещения достаточно проста. Вам нужно только заполнить заявление по специальной форме и представить документ, удостоверяющий личность, по которому открывался банковский вклад (как правило, это паспорт) (ч. 4 ст. 10 закона). С этим заявлением вы должны прийти в место выплат, указанное в сообщении агентства по страхованию вкладов. Там у вас примут заявление и предоставят информацию о сумме вкладов, которая числится за вами в бухгалтерском учете банка, а также назовут размер выплачиваемого вам страхового возмещения.

Согласованная с вкладчиком сумма страхового возмещения должна быть выплачена агентством в течение трех дней со дня представления вкладчиком необходимых документов, но не ранее 14 дней со дня наступления страхового случая. В подавляющем большинстве случаев выплата страхового возмещения осуществляется сразу же после обращения.

9. А что если меня «забыли» и не включили в реестр обязательств банка, в отношении которого наступил страховой случай?

В этом случае вам необходимо представить в Агентство по страхованию вкладов дополнительные документы, подтверждающие обоснованность своих требований, – договор с банком или иной документ, подтверждающий заключение договора с банком, и заявление о том, что вы являетесь вкладчиком банка. Эти документы направляются в ваш банк, который в течение 10 дней со дня их получения обязан направить в агентство сообщение о результатах их рассмотрения (ч. 7 ст. 12 закона).

10. Если агентство не выплатило мне согласованную сумму страхового возмещения, что мне делать? Есть какая-то ответственность?

Да, безусловно. В этом случае вы можете обратиться в суд с требованием выплатить вам проценты на сумму невыплаты в размере ставки рефинансирования, установленной Банком России на день фактической выплаты агентством возмещения по вкладам, за каждый день просрочки (ч. 6 ст. 12 закона).

11. Скажите, а эти правила о возмещении применяются в отношении денежных средств на моей зарплатной карточке?

Да, конечно. По закону страхуются все вклады и счета физических лиц, если только они не открыты в связи с частной предпринимательской деятельностью или не являются вкладом на предъявителя.

Что делать, если мой банк обанкротился?

В последнее время мы все чаще слышим о том, что банк лишили лицензии или Центробанк наложил ограничение по приему средств на вклады. Если в новостях нет названия банка, в котором вы разместили вклад, можно вздохнуть с облегчением. Но статистика настораживает: в 2015 году из общего числа банков, на которые ЦБ наложил ограничения, только 20% исправили ситуацию, а 30% лишились лицензии и перестали существовать (а это более 100 банков по стране). С 50% банков до сих пор не сняты ограничения. Как вовремя понять, что банк на грани банкротства? Что делать вкладчикам, если оно произошло?

Когда начинать тревожиться?

- перебои в перечислении платежей (более 6 месяцев);

- несоблюдение нормативов ликвидности;

- уменьшение объема собственных средств банка по отношению к размеру уставного фонда,

- увеличение дебиторской задолженности;

- внезапное повышение ставок по депозитам;

- изменение графика работы отделений банка;

- ограничения денежных операций (ограничения, которые наложил ЦБ);

- потеря рейтинга;

- массовое изъятие вкладов.

За чем следить пристальнее?

Следите за ставками по депозитам. Это важная информация, ведь ставки отражают уровень инфляции. Если они становятся слишком высокими, стоит задуматься, а все ли в порядке с банком.

Как оценить, завышен ли уровень ставок? Центробанк на своем сайте публикует «Динамику максимальной процентной ставки». Банкам не рекомендуется превышать этот уровень более, чем на 3,5 пункта. Например, если средняя ставка по вкладам в десяти крупнейших банках установлена на данный месяц 9,9 % годовых, то доходность выше 13,4 % может вызывать тревогу.

Центробанк накладывает ограничения, когда:

- банк проводит слишком агрессивную политику по привлечению средств во вклады, особенно по завышенным ставкам;

- Банк России признает отчетность недостоверной (неоднократно, в течение года);

- невыполнение в течение года одного и того же норматива;

- неудовлетворительная прозрачность структуры банка, качество управления (включая противодействии легализации «отмывании» доходов, полученных преступным путем), и т.п.

Введение ограничений по вкладам ‒ очень тревожный сигнал. Его вводят для защиты вкладчиков. Однако это еще не гарантия отзыва лицензии у банка.

У банка есть время, чтобы исправить ситуацию. Тем не менее, если у вкладчика в таком банке сумма вклада превышает 1,4 млн рублей, то имеет смысл забрать часть средств, чтобы сумма уменьшилась до размера страховой суммы (1,4 млн руб.). Лучше воздержитесь от дальнейшего размещения денег в таком банке.

Кстати, когда ЦБ вводит ограничения по вкладам в каком-либо банке, он не сообщает об этом. Согласно требованию надзорного ведомства, эту информацию банк должен самостоятельно донести до своих клиентов. Банк должен это сделать на следующий день после введения ограничений.

Банк несет ответственность за мой вклад?

Что бы ни случилось с банком, он продолжает нести ответственность за вклады граждан.

Центробанк, чтобы спасти банк от банкротства, назначает санацию («оздоровление»). Санацию проводит другой банк или Агентство по страховым вкладам (далее ‒ АСВ).

АСВ ‒ это государственная корпорация. Прим этом банк продолжает работать, физические и юридические лица продолжают выполнять все необходимые операции. Иногда на какое-то время вклады могут заморозить. Но вкладчики свои деньги не теряют.

Если санация успеха не принесла, то банк лишают лицензии. Начинается процесс банкротства.

Как этот период сказывается на вкладчиках?

- проценты по вкладам не выплачивают;

- деньги вкладчики могут получить только через АСВ;

- если есть кредит — его необходимо продолжать выплачивать.

Какие права есть у вкладчиков?

Если банка лишили лицензии, то:

- все физические лица и индивидуальные предприниматели смогут получить свои деньги;

- некоторые категории граждан не смогут претендовать на возврат денег, например, те, кто открыл вклады в филиалах за рубежом или если речь идет об электронном кошельке.

Вкладчики получат всю сумму, если она не превышает 1,4 млн. рублей. Если средства были в валюте, то деньги вернут в рублях по курсу ЦБ на день отзыва лицензии банка.

Сначала деньги возвращают физическим лицам, затем кредиторам. Юридическим лицам, увы, в последнюю очередь. Если второй и третьей очереди не хватит денег для выплаты, то платят пропорционально суммам, которые они требуют.

Средства юридических лиц не попадают под систему государственного страхования. При возникновении «тревоги» имеет смысл вывести их из банка на данном этапе.

- банкротство банков

- отзыв лицензии

- проблемные банки

Можно ли вернуть деньги из лопнувшего банка?

Банковской картой в России пользуются восемь человек из десяти. Получают зарплату, оформляют вклады, ведут предпринимательские дела.

Оформить вклад или карту предлагают сотни банков. Некоторые из них играют не по правилам Центрального банка и могут в любой момент потерять лицензию. Суд начнет ликвидацию банка, его имущество распродадут, а клиенты останутся один на один с агентством по страхованию вкладов.

Рассказываем, как оно устроено и кому возвращает деньги.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Что такое АСВ и кто его контролирует?

Агентство по страхованию вкладов (АСВ) — это корпорация, которую создало государство для обслуживания системы страхования вкладов. Такие «подушки безопасности» формируют национальные и крупные частные банки большинства развитых стран.

Например, в США работает федеральная корпорация по страхованию вкладов, в Индии — корпорация по страхованию вкладов и гарантированию кредитов, а в Японии — сразу две самостоятельные корпорации страхования депозитов.

Система страхования вкладов защищает частные вложения в банки. Если с банком случается беда, агентство возвращает вкладчику застрахованные деньги.

Кроме того, агентство выступает временным управляющим при предупреждении банкротства банка или конкурсным управляющим, если дело дошло до банкротства. В процессе через торги продается имущество кредитной организации с целью удовлетворить требования кредиторов.

Работу агентства регулирует федеральный закон о страховании вкладов физических лиц в российских банках.

Чьи деньги страхует АСВ?

Система страхования вкладов защищает деньги клиентов банка независимо от их гражданства. Если вы открыли вклад или завели карточку в банке, который работает с АСВ, — можете претендовать на страховку.

- Срочные вклады (на любой срок).

- Деньги на открытых в банке счетах.

- Деньги на банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вклады в валюте.

- Вклады до востребования.

- Счета индивидуальных предпринимателей.

- Счета юрлиц из числа малых и микропредприятий.

- Счета некоммерческих организаций, сведения о которых есть в ЕГРЮЛ, за исключением организаций-иноагентов.

Еще под страховую защиту попадают счета опекунов или попечителей, деньги на которых официально предназначаются подопечным (банк называет их бенефициарами).

На особых условиях застрахованы деньги на эскроу — специальных счетах для расчетов по сделкам купли и продажи недвижимости во время их регистрации. Подробнее об этом — в отдельной главе.

Чьи деньги АСВ не страхует?

Есть целый перечень нюансов, которые не позволяют воспользоваться страховкой АСВ. Ваши деньги не застрахованы, если:

- вы адвокат или нотариус, а счет открыт для работы;

- ваш вклад открыт на предъявителя (даже если есть сберкнижка или сертификат);

- ваши деньги переданы в доверительное управление банку;

- вы храните деньги в российском банке, но счет открывали за рубежом;

- деньги электронные или лежат на предоплаченной карточке;

- деньги размещены на номинальных, залоговых, субординированных и публичных депозитных счетах.

Неиспользованный кредитный лимит тоже не страхуется. Если у вас была кредитная карта с доступным лимитом, после отзыва лицензии у банка вы не сможете использовать эти деньги.

Что будет, если банк передаст кредитные договоры другому банку?

Многие банки предлагают кредит под более низкий процент, если заемщик оформит дополнительную услугу. Например, страховку, перенос платежа или отсрочку. Интересно, что происходит с такими услугами при банкротстве банка.

Со страховкой более-менее понятно — за нее заемщик уже заплатил. А что с другими услугами? Например, банк-банкрот выдал кредит по более низкой ставке, потому что клиент подключил возможность переноса платежа или отсрочки. А в новом банке, к которому перешел кредитный договор, таких услуг нет.

- Сохранится ли низкая ставка при продаже договора другому кредитору?

- Возможно ли вернуть деньги за услугу, которую больше не может оказывать банк-банкрот , если в новом такой услуги нет?

Просто интересно, возможно ли реализовать такую схему: сначала раздаешь кредиты под низкий процент и собираешь деньги за услуги. Потом продаешь кредитные активы и с подельниками со стороны покупателя делишь прибыль.

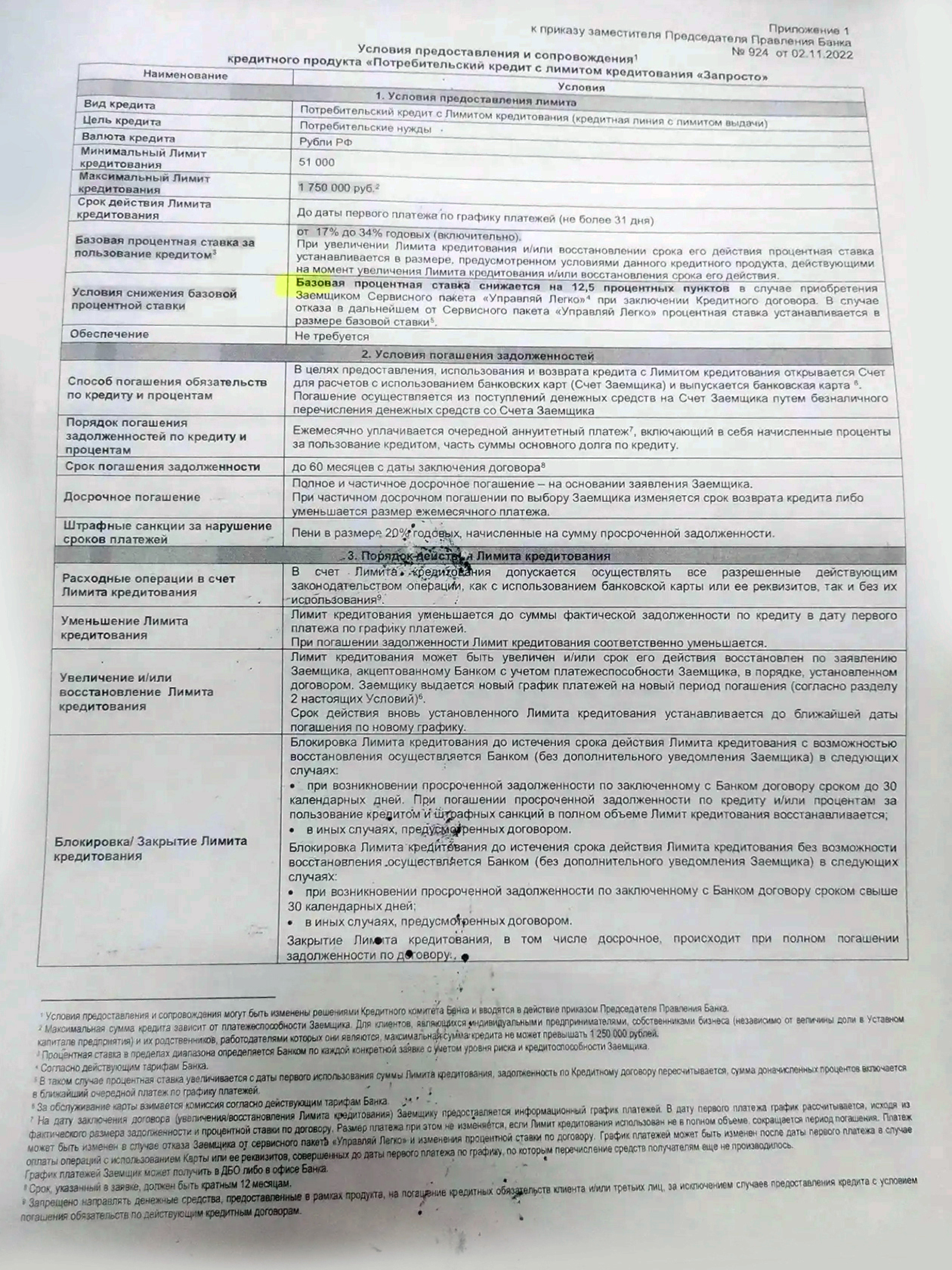

Для примера макет кредитного договора с банком «Синара» — бывший СКБ

помогает клиентам с кредитами

Такую схему реализовать не получится. При передаче кредитного договора новому банку основные условия кредита останутся неизменными.

Расскажу, какие дополнительные услуги есть у банка, когда от них можно отказаться и что происходит с кредитами после банкротства банка.