Как правильно погасить кредитную карту

Кредитка превратилась в привычный банковский продукт для россиян. Некоторые даже пользуются 2-3 кредитными картами одновременно. Кредитки одобряют быстрее, чем потребительные займы, и они помогают быстрее реализовать планы заемщиков. Но с кредитными картами легко превратиться в бесконечного должника, если не отдавать заемные деньги или пусть все на самотек.

20.07.20, обновили 13.02.23 —> 38597 0 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Как правильно погасить кредитную карту, на что обратить внимание при закрытии долгов и как заранее исключить большинство проблем, которые связаны с кредитками, разобрался Бробанк.

Самые выгодные кредитные карты

Кредитки бывают классические и с льготным периодом кредитования. Второй вариант более выгоден для заемщика, так как он пользуется заемными деньгами без процентов. Встречаются карты с разным льготным периодом в 40, 55, 100, 240 и более дней. По стандартным кредиткам такой привилегии нет, проценты за покупки начисляют сразу.

Льготный или грейс-период – это срок, в течение которого держатель карты берет деньги банка бесплатно, если закрывает долг по установленным правилам. Если заемщик успеет погасить задолженность по кредитной карте до окончания отведенного периода, проценты выплачивать не придется. В итоге клиент должен вернуть только ту сумму, которую он фактически занял у банка.

Встречается три вида беспроцентных периодов у кредитных карт:

- за расчетный период;

- от первой совершенной покупки или расходной операции;

- по каждой отдельно взятой операции – самый редкий вариант, который почти не встречается в банках, так как он наиболее выгоден для клиента, а не кредитора.

Главная цель работы банка – получить прибыль с любого продукта, поэтому следует быть внимательным при выборе кредитной карты. Чем длиннее грейс-период, тем больше скрытых комиссий может быть. Например, у карты окажется дорогое ежемесячное обслуживание, комиссия за снятие наличных, перевод денег, подключение к различным услугам или платные смс-оповещения.

Чтобы выгоднее использовать кредитную карту, следите за датой начала и окончания грейс-периода. Покупки совершайте в первой половине льготного срока, а во второй половине погашайте кредит. Если грейс-период длинный, регулярно вносите минимальный платеж. Главное полностью закрыть заем к окончанию льготного периода. В противном случае на всю сумму задолженности банк начислит процентную ставку, и ее придется внести.

Для дополнительной выгоды обратите внимание на кредитные карты с кэшбэком от покупок. Он позволяет держателю карты немного заработать. Если кредитка подключена к программе лояльности, от этого тоже будет определенная польза, но условия, как правило, не такие как при кэшбеке.

Как определить процент по кредитке

Если оформлена карта с грейс-периодом и по ней не выплатить задолженность в течение установленного срока, на всю сумму взятого займа банк начислит проценты. Чтобы понять, какую именно сумму придется переплачивать, уточните, с какого периода начался льготный срок. В условиях договора при оформлении карты должно быть написано, с какого момента начинают отсчитывать грейс-период. Обычно это или дата активации карты, или дата совершения первого платежа.

Проценты начислят за все дни пользования заемными средствами. То есть, если грейс-период длится 55 дней, а деньгами пользовались 57 дней, начислят проценты за 57 дней, а не за 2. Если процентная ставка по карте составляет 20%, а за 57 дней потрачено 30 тысяч рублей, определить размер переплаты можно умножением потраченной суммы на количество дней пользования и на процентную ставку. Полученное произведение следует разделить на количество дней в году.

(30 000 * 20% * 57) / 365 = 936,99 рублей

За пользование заемными деньгами 57 дней потребуется заплатить 936,99 рублей помимо основной суммы долга. Кроме того за просрочку в 2 дня будет добавлен штраф, который указан в договоре. Это может быть процент от размера задолженности или фиксированная сумма.

Все суммы можно уточнить в личном кабинете или по телефону горячей линии. Как правило, за несколько дней до даты погашения на телефон приходит СМС-уведомление с датой и суммой минимального платежа, который надо внести по кредитке.

Главное правило кредитки – платежи в срок

- не будут начислены штрафы и пени за просрочку;

- не испортится кредитная история.

Если заемщик качественно исполняет кредитные обязательства, банк готов улучшить условия обслуживания – снизить процентную ставку, увеличить кредитный лимит. А если будут просрочки, банк проводит обратные действия и может вообще обнулить кредитный лимит. Кроме того, при подаче заявки на ипотеку или крупную сумму займа заявки должников или тех, кто часто допускал просрочки, гораздо чаще отклоняют даже при высокой заработной плате.

Если с финансовой дисциплиной очень плохо, лучше отказаться от кредитки, иначе можно угодить в долговую яму.

Не берите по кредитке больше 30% от доступного лимита

Оптимальная долговая нагрузка – 30% от регулярных доходов. Если даже незначительно превышать этот предел, кредит становится тяжелым финансовым бременем. Клиенту сложнее выполнять взятые на себя обязательства, становятся более вероятны просрочки или погашение меньшей суммы, чем положено по графику.

Если клиент регулярно выбирает весь доступный ему кредитный лимит под ноль, это может насторожить банк, даже если заемщик выполняет обязательства. Чтобы не попасть в список «рискованных» клиентов, лучше сохранять правило 30% от доступного лимита.

Читайте кредитный договор

Обязательное условие для качественного исполнения обязательств – внимательно изучить условия обслуживания. Если клиент не понимает какие-то моменты или ему неясны правила, их следует уточнить заранее. Особого внимания заслуживают процентные ставки, правила погашения и начисление штрафных санкций. В договоре всегда описаны обязанности и ответственность сторон.

Свой экземпляр кредитного договора следует хранить в доступном месте, чтобы всегда была возможность освежить в памяти его условия. Кроме того, наличие подписанного сторонами документа поможет в разрешении спорных ситуаций.

Способы правильного погашения кредита по карте

Способов экономии при использовании кредиток много, но даже соблюдение всех правил не убережет от переплат. Банк не будет работать в ущерб себе. Поэтому обязательно проверяйте по тарифам и условиям договора, какие скрытые комиссии и другие хитрости заложены в продукт для получения банком прибыли.

Но сэкономить собственные средства можно, если грамотно использовать заемные средства и правильно погашать кредит по кредитной карте. Универсального способа для всех карт нет, каждый заемщик сможет выбрать наиболее удобные и выгодные для него варианты экономии.

Платите сумму больше, чем минимальный платеж

Вносите платеж больше минимально установленного. Каждый банк указывает в договоре размер минимального платежа. Обычно он составляет от 3 до 10% от заемной суммы. Если возвращать кредит по такой маленькой сумме, срок погашения растянется до максимально возможного. Итоговая переплата по процентам, окажется самой большой.

При этом у ежемесячного платежа нет ограничений по максимуму. Поэтому лучше вносить суммы, которые в 3 или 5 раз больше минимального платежа. Тогда задолженность по кредитке получится погасить быстрее, а переплата окажется минимальной.

Платите не ежемесячно, а еженедельно

Для быстрого погашения долга по кредитной карте вносите определенную сумму не раз в месяц, а раз в неделю или раз в две недели. Каждый такой платеж уменьшает основную часть долга и процентную часть, а значит, выплатить кредит получится быстрее и с меньшими переплатами. Еженедельно пополняйте баланс карты на небольшую сумму – это проще, чем вносить крупный платеж раз в месяц.

Если по карте доступен грейс-период, такой способ погашения кредитки становится еще более выгодным. При внесении платежей еженедельно, можно успеть выплатить весь долг до окончания действия льготного срока. То есть не придется выплачивать проценты по кредиту тогда, когда льготный срок завершится. Этот вариант лучше всего подходит для карт с льготным периодом от 100 дней и больше.

Например, карта оформлена 10 марта, покупка совершена в тот же день, а беспроцентный период длится 4 месяца. 10 июля завершится грейс-период. Если минимальный платеж составляет 5% от суммы товара в 10 000 рублей, клиент должен внести 3 платежа по 500 рублей – 10 апреля, 10 мая и 10 июня. В итоге он погасит только 1,5 тысячи и 8,5 тысяч рублей еще останется должен банку.

Если клиент не закроет заем до 10 июля, на оставшуюся сумму банк начнет начислять проценты по установленной ставке. Чтобы этого избежать, до 10 июля нужно успеть полностью погасить заложенность – вносить не по 500 рублей, а по 3,5 тысячи. Тогда кредит будет закрыт в льготный период и проценты вообще не придется платить. Но если нарушить правила по внесению минимального платежа в 500 рублей или просрочить дату, банк начнет начислять проценты с первого дня просрочки.

Подключите автопополнение

Настройка автоматического пополнения убережет от неприятных последствий. Клиенты часто забывают или путают дату внесения платежа, особенно если карт несколько. Может случиться и так, что в день выплаты не будет доступа к интернету. Для таких непредвиденных ситуаций настройте автопополнение, и в установленный день с дебетовой карты деньги будут автоматически перечислены на кредитку.

Забыть о внесении платежа по кредитке, достаточно просто. Даже несмотря на то, что за несколько дней до внесения оплаты банк присылает уведомления о приближающемся сроке. На забывчивость может повлиять сложный рабочий график, отпуск, сломанный мобильный телефон, куда не придет уведомление. Можно на пару минут отложить проведение платежа, а потом забыть о нем. Настройка автопополнения в таком случае очень пригодится.

Исключите расходы по карте, пока не выплатите всю задолженность

Одна из наиболее распространенная проблем владельцев кредитных карт, проведение новых покупок, когда еще не погашен долг за предыдущую. Клиенты расходуют банковские средства, не задумываясь, что это заемные деньги. В большинстве случаев на вторую покупку и последующие расходы льготный период не распространяется. По ним банк с первого дня начинает начислять проценты. Клиент попадает в замкнутый круг, ему придется постоянно погашать кредит по карте, так как он расходует заемные средства.

Не используйте кредитную карту до тех пор, пока не выплатите всю сумму долга.

Кредитная кабала накапливается. Банк начисляет проценты на каждую потраченную в долг сумму, кроме того деньги уходят на обслуживание карты, снятие наличных, СМС-сервис. В итоге утрачивается контроль общей суммы долга и размера ежемесячного платежа, потому что сумма задолженности постоянно меняется.

Изучайте выписку по счету

Ежемесячно банк отсылает на почту или в личный кабинет заемщика выписку по банковскому счету. Обязательно изучайте этот отчет. От ошибок никто не застрахован, даже банки. Поэтому если возникли сомнения по поводу какой-либо операции в выписке, это можно будет сразу выяснить.

Регулярная проверка выписки улучшит финансовую дисциплину тех заемщиков, которые привыкли слишком часто тратить кредитные деньги. Изучение отчета движений по счету также поможет в исправлении кредитной истории. Если долги и просрочки превратились в правило, контроль операций по выписке приучит контролировать расходы по кредитке.

Соблюдайте баланс между доходами и тратами по кредитке

Кредитная карта расслабляет некоторых владельцев. Они перестают контролировать баланс между доходами и расходами и постоянно используют кредитку, если на что-то не хватает. Не всегда это оправданные траты. Поэтому таким заемщикам очень важно следить, чтобы покупки не превращались в беспечное транжирство.

Некоторые клиенты пытаются решить возникшую проблему за счет увеличения кредитного лимита, но это еще сильнее затягивает в долги. От большинства товаров и услуг можно отказаться, если осознавать что на них нет своих денег, а заемные все равно придется возвращать из своих. Поэтому так важно знать, сколько доходов и расходов возникает каждый месяц. Иначе кредитная кабала и долговая яма станет неизбежной.

Уменьшайте расходы и увеличивайте доходы

- Откажитесь от бесполезных расходов: онлайн-подписки или журналы.

- Поменяйте тариф на телефонную связь на более выгодный, не подключайте мобильный интернет, если чаще пользуетесь wi-fi.

- Экономьте на воде, электричестве.

- Сокращайте траты на продукты питания и вредные привычки.

- Найдите подработку или работайте сверхурочно на основной работе за дополнительную плату.

- Найдите работу фрилансером, подрабатывайте по вечерам в интернете.

- Устройтесь на работу в такси.

- Оказывайте разовые услуги в той сфере, в которой хорошо разбираетесь: сантехника, электрика, дизайн.

- Монетизируйте свое хобби. Если любите печь торты, выпекайте их на заказ и получайте за это деньги.

- Если глубоки знания и навыки в определенной сфере, устраивайте платные консультации.

- Займитесь репетиторством.

- Инвестируйте деньги, чтобы получить доход.

Любыми способами старайтесь увеличить прибыль. Это поможет не только быстрее погасить кредитную карту, но и поможет накопить средства на финансовую подушку безопасности.

Используйте сервисы кэшбэка

Сервисы кэшбека подходят тем, кто помимо кредитной карты использует еще и дебетовую. Если дебетовой карты нет, оформите ее в банке. Однако помните, что лучше выбирать карты с бесплатным обслуживанием.

- Начисление процента на остаток. Эту прибыль банк рассчитывает ежемесячно на минимальную сумму остатка за месяц. Если это 10 тысяч рублей, начислят около 100 рублей в конце месяца.

- Кэшбэк от суммы потраченных средств по карте, при размере 3-5% получится примерно 100-300 рублей.

- Повышенный кэшбэк при расчетах в магазинах-партнерах. По некоторым программам лояльности возврат от покупок может достигать 30-40%, а это еще около 500-1000 рублей.

В итоге за месяц можно получить по дебетовой карте около 700-1400 рублей. Эту сумму можно переводить на кредитную карту, общая сумма задолженности по кредитке даже при небольшом погашении уже уменьшится.

Рефинансируйте кредитную карту

Можно одномоментно погасить задолженность по кредитной карте, если ее рефинансировать. Это целесообразно сделать, когда условия по ранее оформленной кредитке стали менее выгодными, чем по другой кредитной карте.

Поменяйте одну кредитку на другую, с лучшими условиями. Оставшуюся задолженность в первом банке погасите за счет займа по новой кредитной карте. Не забудьте закрыть саму карту, чтобы на ней не накапливались долги за обслуживание и прочие услуги.

Можно использовать и другой вид рефинансирования. Если открыто несколько кредитов, их можно объединить в один и перевести в другой банк. Так будет удобнее вносить платежи, не будет путаницы, какой платеж, куда и когда нужно вносить.

| Макс. сумма | 2 000 000 ₽ |

| ПСК | 19.956% — 39.841% |

| Срок кредита | 13-84 мес. |

| Мин. сумма | 100 000 ₽ |

| Возраст | 21-75 лет |

| Решение | От 5 минут |

Как погасить кредитную карту Сбербанка

Кредитные карты Сбербанка — популярные продукты, которые выдаются в рамках персонального предложения или по заявке клиента. Это стандартные карточки с установленной линией ссуды: при наличии минуса заемщик обязан вносить ежемесячные платежи. И есть определенные правила, которые нужно соблюдать, в том числе и при полном закрытии пластика.

06.08.20 —> 62178 32 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Как погасить кредитную карту Сбербанка полностью, как вносить ежемесячные платежи. Это важная для заемщиков информация: если не соблюдать правила и приятный порядок действий, можно столкнуться со штрафами и бесконечным гашением. Все особенности закрытия долгов по кредиткам Сбера — на Бробанк.ру.

Внесение ежемесячных платежей

Если по счету нет минуса, ничего платить не нужно. Но если отрицательный баланс присутствует, появляется необходимость внесения ежемесячного платежа. Даже если это будет всего минус 10 рублей.

Важные особенности ежемесячной оплаты:

- банк указывает на размер минимального платежа, это 5% от суммы основного долга плюс сверху начисленные проценты;

- заемщик может платить больше минимального платежа. Это даже рекомендуется, так как переплата становится меньше;

- если платеж не вносится вовремя или не соответствует минимальному объему, на недоплаченную сумму начисляется штраф 36% годовых;

- Сбербанк всегда шлет клиенту СМС-сообщения с указанием деталей, дат и суммы платежей;

- если вы пользуетесь льготным периодом, это не отменяет необходимости внесения оплаты.

Сбербанк подключает льготный период ко всем своим кредитным картам. Срок льготы — до 50 дней. Если заемщик успевает закрыть долг полностью до окончания этого периода, банк не начисляет проценты.

Как погашать кредитную карту

Сбербанк каждый месяц формирует выписку по карте и предоставляет ее заемщику. В этом документе отражаются все совершенные за отчетный месяц операции. Параллельно на привязанный к кредитке телефон поступает сообщение, в котором указан минимальный платеж, последняя дата его уплаты и сумма для закрытия долга в рамках льготного периода.

- путем перевода со своей дебетовой карты через Сбербанк Онлайн;

- через банкомат Сбербанка или платежный терминал;

- через кассу банка.

Все остальные методы оплаты предполагают взимание комиссии и то, что деньги не доставляются моментально. Поэтому вносить средства нужно за 2-3 рабочих дня до указанной в СМС дате. Оплата принимается любыми способами напрямую на кредитный счет или путем переводов с карт других банков.

Почему лучше вносить больше минимального платежа

Все банки устанавливают планку минимального платежа, которую заемщик должен соблюдать. Но некоторые клиенты воспринимают это значение как обязательное и вносят ровно столько, сколько указано в СМС или в онлайн-банке. И это — серьезная ошибка, ведущая к большой переплате.

Если рассмотреть условия того же Сбербанка, то его минимальный платеж — это 5% от суммы основного долга плюс набежавшие проценты. Например, по карточке действует минус 50 000, 5% от этой суммы — 2500 рублей плюс сверху проценты 25,9% годовых — 1080 рублей. Минимальный платеж в этой ситуации — 3580 рублей.

Если заемщик заплатит именно эту сумму, основной долг уменьшится всего на 2500, то есть составит 47 500 при условии отсутствия расходных операций. На эти деньги снова начисляют 25,9%. Но если внести не 3580, а 5000, основной долг сократится до 46 080. В следующем периоде процентов будет меньше.

Если платить только минимальными платежами, сумма основного долга будет уменьшаться крайне медленно. Старайтесь платить хотя бы немного больше.

Как досрочно погасить кредитную карту Сбербанка

Теперь рассмотрим ситуацию, когда человек хочет полностью закрыть карточку, избавиться от нее и долга. Досрочное гашение в этом случае выполняется не так, как по привычным кредитам. Кредитная карта — совершенно иной продукт, поэтому действовать нужно иначе.

- Обратиться в банк и заявить о своем намерении закрыть кредитку. Гасить минус при этом сразу не обязательно, так как в следующем месяце банк начислит проценты, придется снова их закрывать.

- Пишите заявление о закрытие кредитной карты и привязанного к ней счета. Менеджер проводит расчет и указывает, сколько нужно положить на счет.

- Клиент вносит эту сумму и ждет закрытие.

Кредитка — специфичный продукт, моментально она не закрывается. Фактически по условиям обслуживания Сбербанка договор расторгается только по истечении 60 дней с момента принятия от заемщика заявления. По прошествии этого периода обязательно обратитесь в банк и попросите документальное заверение того, что счет закрыт.

Длительность процедуры связана с тем, что по кредиткам применяется постоплата. То есть проценты и иные обязательные платежи за текущий отчетный месяц начисляются в следующем. Поэтому нужно время на формирование новой выписки, на списание денег по ней. Если за этот период должна браться плата за обслуживание или СМС-информирование, она также снимается. Но при объявлении суммы для полного гашения долга все это уже учитывается, просто будет списываться постепенно.

Просто не пользоваться кредиткой — не вариант!

Граждане, желающие погасить задолженность по кредитной карте Сбербанка, порой совершают большую ошибку. Они просто закрывают текущий минус и забывают про существование карты, полагая, чем тем самым обязательства перед банком выполнены. Но это не так.

- Заемщик закрыл минус, выкинул карту и спит спокойно.

- В следующем месяце банк формирует выписку за предыдущий период и начисляет проценты.

- Баланс уходит в минус. И хорошо, если заемщик как-то следит за ситуацией, отслеживает СМС, пользуется Сбербанк Онлайн.

- Клиент не вносит обязательный платеж, он же думает, что все закрыл. В итоге образовывается просрочка.

- Сбербанк начинает начисление пеней, которые согласно тарифам на обслуживание кредитных карт составляет 36% годовых.

- В один прекрасный момент заемщик узнает, что он должен банку. Он не понимает, почему так случилось, откуда долг, он ведь давно закрыл минус! Обычно клиенты в таких случаях винят во всех грехах банк, хотя виноваты сами.

И даже если представить себе ситуацию, что минуса по кредитной карте не было давно. Например, человек получит карту, активировал ее, но так и не начал пользоваться или пользовался буквально первый месяц, потом закрыл долг. Но есть плата за обслуживание, которая снимается Сбербанком ежегодно, если это предполагают тарифы конкретной карты.

В итоге списывается положенная плата, счет уходит в минус, возникает потребность оплаты ежемесячного платежа. А заемщик может об этом и не знать, он уже и вовсе забыл про существование кредитки. Понятно, что претензии банка в итоге становятся полной неожиданностью.

Так что, если вы хотите погасить кредитную карту Сбербанка полностью, обязательно нужно писать заявление на закрытие кредитного счета. Если он будет действующим, услуга останется актуальной, на счету может образоваться минус.

- Сайт Сбербанка: Сборник тарифов и процентных ставок для кредитных карт.

- Сайт Сбербанка: Условия выпуска и обслуживания кредитных карт.

Как правильно вносить ежемесячный платеж по кредитной карте

Задолженность по кредитной карте закрывается не так, как по кредиту наличными. Нет четкого графика, заемщик сам формирует порядок гашения и определяет размер ежемесячного платежа. Но каждый держатель должен знать все особенности закрытия долга и то, как правильно вносить ежемесячный платеж по кредитке. Несоблюдение правил приведет к просрочкам и попаданию в долговую яму.

21.01.19, обновили 31.01.23 —> 58088 24 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

Рассмотрим подробно, как формируется ежемесячный платеж по кредитной карте и как его правильно вносить. Изучим вопрос периодичности внесения средств и назначения банком минимального платежа. Важная и полезная информация от Бробанк.ру для держателей кредиток, которые хотят быстро и без проблем рассчитаться с долгом.

Периодичность внесения ежемесячных платежей

Как и в случае с обычными кредитами, заемщик обязан каждый месяц вносить ежемесячный платеж в размере не меньше минимального, установленного банком. Но при этом держатель может вносить деньги на счет сколько угодно раз за месяц, и все суммы будут направлены на закрытие минуса по счету.

Важные моменты:

- Банк указывает дату, до которой гражданин должен внести на счет хотя бы минимально установленную сумму. Если к назначенному дню пополнения баланса не было, назначается фиксированный штраф за просрочку, далее начисляются пени (у каждого банки свои штрафные санкции).

- В течение месяца заемщик может сколько угодно раз пополнять баланс карточки. Но в следующем месяце он также снова должен внести ежемесячный платеж по кредитной карте. То есть если вы положите на счет три раза по 3000, это не будет равносильно трем ежемесячным платежам: просто банк будет считать, что в этом месяце вы заплатили 9000.

- Если банк применяет фиксированный платеж, например минимум 5000 ежемесячно, то даже при сумме долга в 1000 рублей заемщик должен внести эти 5000. Так работает система, ей нужно увидеть установленный по договору платеж (на практике крайне мало банков применяют такую схему гашения).

Важно понимать и то, как именно банк формирует ежемесячный платеж по кредитке. Есть так называемый отчетный период, равный одному месяцу. Для удобства возьмем календарный месяц с 1 по 30 сентября. По прошествии отчетного месяца, то есть в данном случае 1-2 числа заемщик получает СМС-сообщение с суммой и датой платежа, например, внести деньги нужно до 15 числа.

Все операции, сделанные вами в период с 1 по 31 октября, совершаются уже в следующем отчетном месяце, платить за них нужно будет в ноябре.

Важно! Проценты по кредитной карте начисляются не в режиме онлайн, а после отчетного месяца. Поэтому не удивляйтесь, если вы закрыли минус на карте полностью, а в следующем месяце баланс снова стал отрицательным: просто банк начислил проценты за предыдущий отчетный месяц.

Размер ежемесячного платежа по кредитной карте

При выдаче карты менеджер указывает на минимальный размер ежемесячного платежа, обычно это 5-7%. Но от чего именно отчитываются эти проценты — важный вопрос. В одном банке это 5-7% от общей суммы задолженности вместе с процентами по итогу месяца, в другом 5-7% от основного долга плюс сверху начисленные проценты. Обязательно уточняйте эту информацию в банке, чтобы вдруг не заплатить меньше положенного и улететь в просрочку.

Каждый месяц долг по кредитной карте разный, поэтому и размер минимальной выплаты также не будет одинаковым. В этом деле главное — соблюдать установленную минимальную планку, а лучше вносить больше положенного.

Не занимайтесь самостоятельными расчетами. Благо, что банки оперативно предоставляют информацию о долге. Через несколько дней по прошествии отчетного месяца клиент получает СМС-сообщение с указанием минимальной суммы. Также многие банки выводят эту информацию в личном кабинете.

Почему лучше вносить больше минимального платежа?

Порой заемщики совершают большую ошибку — начинают погашать задолженность только минимальными платежами. И это приводит к тому, что даже небольшой долг закрывается годами, переплата по итогу становится огромной.

Важно! Минимальная сумма платежа — не руководство к действию. Это просто наименьший порог, при неуплате которого банк назначает штрафы.

- Ваш долг по кредитное карте — 50000 рублей, минимальный платеж — 2500 рублей. Из них 1500 пойдут на погашение процентов и только 1000 на покрытие основного долга. Получается, что в следующем месяце при отсутствии иных операций сумма долга составит 49000 рублей, то есть уменьшится совсем на немного. Следующий минимальный платеж составит 2450, из них 1470 — проценты и только 980 — основной долг. Гашение крайне затянется.

- Рассмотрим другую ситуацию с теми же процентными соотношениями. Долг все тот же — 50000 рублей. Но гражданин вносит не минимальные 2500, а 4000 рублей. Получается, что проценты все те же — 1500, а вот на закрытие основного долга пойдут уже 2500 рублей, в следующем месяце проценты будут начисляться на 47500 рублей. Разница получается довольно серьезная.

Варианты погашения долга по кредитной карте

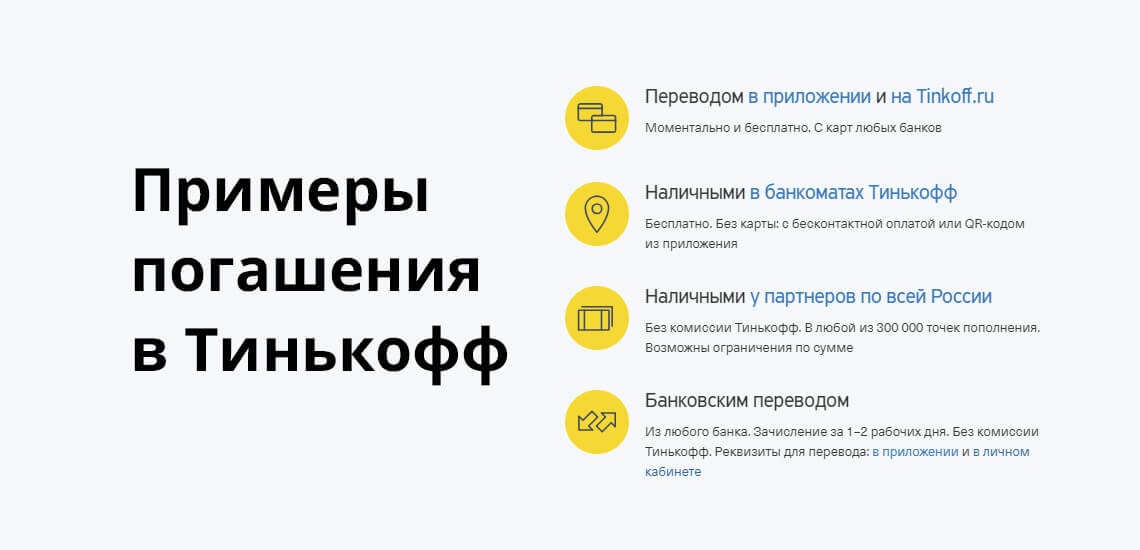

Если вы обслуживаетесь как зарплатный клиент в том же банке, где и выдана кредитка, гашение будет самым комфортным — через онлайн-банк переводом с дебетового счета на кредитный. Зачисление моментальное, комиссии обычно не бывает.

- через банкоматы обслуживающего кредитку банка. Операция моментальная, бесплатная;

- простым переводом с карты на карту. Можно воспользоваться любым интернет-сервисом, но обращайте внимание на комиссионные и на сроки зачисления;

- через онлайн-банк любого банка. Берется комиссия, перевод моментальный;

- наличными через различные системы переводом, например, через пункты Золотой Короны. Внести деньги на кредитный счет можно в Связном, Евросети, салонах МТС и некоторых других. Берется комиссия, платить лучше заранее;

- стандартным банковским переводом на счет кредитной карты. Нужно получить полные реквизиты счета, операция проводится в кассах любых банков. Платеж идет долго, до 3-5 дней.

Со всеми вариантами внесения средств ознакомит менеджер при выдаче кредитки. Также информацию можно найти на сайте банка.

Льготный период и ежемесячные платежи

Еще одна часто совершаемая ошибка держателей кредитных карт — невнесение ежемесячных платежей в рамках действия льготного периода. Льготный период — срок, в течение которого заемщик может пользоваться средствами бесплатно при условии полного закрытия долга до установленной даты. Период льготы может длиться как 55 дней, так и доходить до 100-120 дней.

Важно! Несмотря на то, что держатель находится в льготном периоде, он все равно должен вносить ежемесячные платежи по кредитной карте.

Если совершить просрочку

В этом случае банк сразу применит штрафные санкции. Каждый кредитор устанавливает их на свое усмотрение. Это может быть фиксированный штраф за сам факт просрочки и пеня или же просто пеня.

Обратите внимание, что даже если долга по карте нет, а она действующая, минус по счету может образоваться из-за списания платы за обслуживание. И заемщик должен внести платеж. Если этого не сделать, то даже на небольшой минус в 500 рублей будут набегать штрафы и пени. Поэтому, даже если минуса нет, не забывайте о своей кредитке: пока вы не закрыли ее официально, она все еще действующая.

Как быстро и без переплат погасить долг по кредитной карте

По кредитным картам действуют особые правила начисления и погашения долга. Если отнестись к условиям невнимательно, задолженность может оказаться внушительной. Но если разобраться во всех нюансах, кредиткой можно пользоваться фактически бесплатно, а заодно и формировать положительную кредитную историю.

Что такое досрочное погашение кредитной карты

Как погасить долг и заработать по кредитной карте

Предлагаем несколько рекомендаций, чтобы погасить задолженность, не переплатить проценты и заработать на кредитной карте.

Вносите больше, чем минимальный платеж

Минимальный платеж составляет не более 10% от суммы долга. Если выплачивать деньги в таком размере, погасить задолженность никак не получится раньше, чем через год. Чтобы уложиться в льготный период, нужно вносить в три-пять раз больше, чем будет указано в ежемесячной выписке. Например, вы потратили с карты 30 тыс. рублей. По условиям договора льготный период длится 55 дней, ставка — 30% годовых, а размер минимального платежа — 5% от суммы задолженности. Если вы внесете только минимальный платеж, после окончания льготного периода вам будут начислены проценты: (30 000 – 15 000)*30% / 365*55 = 1 288 рублей, то есть практически столько же, сколько вы внесли. Такими темпами погашать долг придется очень долго.

Вносите деньги чаще, чем один раз в месяц

Следовать этому совету получится, если зарплату вам выплачивают частями дважды в месяц или у вас несколько источников дохода. Проще с каждого поступления отчислять небольшие суммы, чем откладывать и вносить крупный платеж. Возьмем тот же пример. Допустим, с каждой зарплаты вы клали на карту по 5 тыс. рублей, таким образом, успели внести на нее до конца грейс-периода 10 тыс. рублей. В этом случае проценты начисляются на меньшую сумму: (30 000 – 10 000)*30% / 365*55 = 904 рубля. А если бы льготный период по кредитке был 120 дней, то такими темпами закрыли долг без переплат.

Подключите автопополнение

Услуга особенно удобна тем клиентам, у кого несколько кредитных карт. Вам не придется держать в голове даты очередного списания, вы не запутаетесь в них и не забудете внести деньги вовремя. А значит, как минимум сэкономите на пени за просрочку.

Не совершайте новые покупки до тех пор, пока не расплатитесь за прошлые

Частая ошибка — совершать большое количество покупок в рамках одного льготного периода. Чем ближе расходная операция к концу беспроцентного периода, тем меньше времени остается на погашение, при этом растет сумма долга.

Планируйте расходные операции по карте

21.11.2022 17:21

Проверяйте ежемесячную выписку

Ошибки в расчетах могут быть как с вашей стороны, так и со стороны банка, поэтому нелишним будет сверяться с ежемесячным отчетом. Благодаря выписке вы сможете заметить «нельготные» или подозрительные трансакции и ненужные платные услуги.

Соблюдайте баланс доходов и расходов

Если не контролировать расходы по кредитке, ситуация быстро выйдет из-под контроля. Для комфортного погашения задолженность не должна превышать 30% от вашего дохода.

Сокращайте расходы

- стоимость выпуска и обслуживания;

- платные услуги (уведомления по операциям, добровольное страхование, пакеты услуг и т. п.);

- расширенные опции (подписка на сервисы, рассрочка, перенос даты платежа, пропуск платежа и т. д.);

- комиссии (за снятие наличных, переводы, пополнение через сторонние сервисы).

Выбирайте бесплатные или условно бесплатные карты, используйте кредитку только для оплаты покупок и избавляйтесь от всех лишних услуг.

Возвращайте часть потраченного

Проанализируйте структуру своих ежемесячных расходов и выделите основные статьи. Подберите для себя лучшее предложение среди дебетовых и кредитных карт с кэшбэком. Для кого-то будет рациональным остановиться на вариантах с повышенным кэшбэком (2–10%) в определенных категориях, таких как «Супермаркеты», «Транспорт», «АЗС», «Путешествия» и др., а для кого-то — на кэшбэке за любые покупки (0,5–1,5%). Кэшбэк позволит заработать на покупках от нескольких сотен до нескольких тысяч рублей в месяц.

В какой срок нужно погасить задолженность по кредитной карте

В идеале это нужно сделать в течение беспроцентного периода. Если восстановить кредитный лимит до конца грейса не удалось, нужно продолжать вносить минимальные платежи или большие суммы, пока задолженность полностью не закроется. Чем дольше это будет длиться, тем больше получится переплата по кредиту.

Когда начинается льготный период

Началом первого льготного периода по карте может выступать:

- первая расходная операция;

- первое число месяца;

- другая фиксированная дата (момент активации карты, день заключения кредитного договора).

Независимо от точки отсчета и продолжительности грейс-периода он делится на две части — расчетный и платежный периоды. В расчетном периоде совершаются покупки (как правило, он составляет около месяца до получения выписки), а в платежном — после получения выписки наступает срок погашения (нужно вносить минимальные платежи или большие суммы).

Первый и последующие грейс-периоды бывают «честными» и «нечестными»:

- Чаще всего встречается «нечестный». Новый льготный период не открывается до полного погашения текущей задолженности, то есть по факту для каждой последующей покупки льготный период становится короче.

- При «честном» на каждую покупку или в каждом месяце открывается новый льготный период. Это выгоднее с точки зрения погашения, главное, не запутаться в платежах.

Все условия по льготному периоду прописываются в кредитном договоре.

24.02.2023 00:22

Как лучше погасить долг после снятия наличных или переводов сверх лимита

По условиям большинства кредитных карт беспроцентный период распространяется только на оплату покупок. Снятие наличных, переводы и приравненные к ним операции под действие льготного периода не попадают, за их совершение сразу же начинают начисляться проценты. Ставки на снятие наличных и переводы намного выше (от 30% годовых), чем на покупки, к тому же банки берут за такие операции крупные комиссии (около 5% от суммы плюс фиксированные 300–600 рублей).

Существуют кредитные карты с льготными условиями на снятие наличных и переводы. Как правило, банки устанавливают определенный лимит по срокам и суммам, в рамках которого операцию можно совершить без комиссии. Например, в течение первых 7–30 дней с момента оформления карты или в пределах 50–100 тыс. рублей в месяц.

Карты, у которых на снятие наличных и переводы действует беспроцентный период, немного.

Но даже если у вас именно такая кредитная карта, снимать наличные или переводить с нее деньги крайне нежелательно, если по ней совершались обычные покупки. Связано это с очередностью списания средств для покрытия долга:

- Штрафы, пени, неустойки.

- Различные комиссии за обслуживание, информирование об операциях, снятие наличных и переводы, оплата сервисов и подписок.

- Проценты за покупки.

- Проценты за снятие наличных и переводы.

- Основной долг.

Восстановить кредитный лимит нужно как можно скорее, иначе не избежать серьезных переплат. Большая часть от внесенных средств начнет списываться в счет погашения процентов, при этом основной долг будет закрываться очень медленно.

Что делать, чтобы не платить проценты по задолженности

Проценты по кредитной карте не придется платить в двух случаях:

- Вы успели полностью погасить задолженность до конца льготного периода. При этом, даже если по условиям кредитной карты на снятие наличных и переводы распространяется беспроцентный период, нужно внимательно следить за соблюдением условий по срокам и лимитами на такие операции.

- Вы перевели покупки в режим рассрочки, если банк предоставляет такую опцию. Может действовать лимит по стоимости товаров и срокам совершения операции. Как правило, за подключение услуги единовременно или ежемесячно взимается комиссия (но переплата получится меньше, чем сумма, которая набежит по процентам за пользование кредитной картой).

Что делать, если нет возможности погасить долг по кредитной карте

Просрочка является нарушением кредитного договора, который в обязательном порядке подписывается при получении карты, поэтому она негативно отразится на кредитной истории заемщика. С плохой кредитной историей не стоит рассчитывать на увеличение кредитного лимита, улучшения условий кредитования и на одобрение крупного займа в будущем.

Если работодатель задерживает зарплату или ваш доход снизился или вы столкнулись с другой сложной ситуацией, оповестите об этом банк. Скорее всего, финансовая организация пойдет навстречу, ведь банк заинтересован, чтобы кредит все-таки был возвращен.

Вариантов выхода из ситуации может быть несколько, как простых, так и более радикальных:

- Перенести дату платежа. Если речь идет о просрочке на пару дней, связанной, например, с задержкой зарплаты, то ничего страшного не произойдет. Как правило, банки допускают небольшую просрочку, и она никак не отразится на дальнейшем взаимодействии с клиентом и его кредитной истории. Но если вы понимаете, что будете опаздывать постоянно, так как дата внесения регулярного платежа для вас неудобна, согласуйте с банком новую.

- Уменьшить размер минимального платежа. Минимальный платеж составляет 2–10% от задолженности, если вы потратили с карты весь лимит, эта сумма будет весьма крупной. Банк может снизить ежемесячный платеж, но тогда долг придется закрывать долго и с большими переплатами.

- Рефинансировать кредитку, то есть оформить новую кредитную карту в другом банке и закрыть с ее помощью текущий долг. Обратите внимание, беспроцентный период будет действовать, только если погасить долг полностью, расторгнуть старый кредитный договор и подтвердить это документально.

- Оформить кредитные каникулы. Клиент, оформивший карту до 28.02.22 с лимитом менее 100 тыс. рублей, имеет право взять отсрочку по внесению платежей на срок до полугода. Чтобы воспользоваться данным правом, нужно предоставить в банк справку о снижении доходов на 30% и более. Оформить кредитные каникулы могут также граждане, призванные на военную службу, и члены их семей. Обратите внимание: в течение кредитных каникул проценты продолжают начисляться по ставке в размере двух третей от среднерыночной (при этом ставка не может быть выше, чем в кредитном договоре), и, соответственно, будет расти задолженность.

Подать на банкротство. Крайняя мера, в результате которой долги заемщику спишут, но заберут у него в счет погашения практически все имущество (кроме личных вещей и единственного жилья), а также наложат ряд запретов (открывать ИП, занимать руководящие должности, выезжать за границу и др.). Оформить банкротство во внесудебном порядке можно при сумме долга до 500 тыс. рублей, в остальных случаях — только по суду.

21.03.2023 16:30

Преимущества и недостатки досрочного погашения кредитки

Ставки по кредитным картам выше, чем по потребительским кредитам. Пользоваться ими выгодно в рамках беспроцентного периода. Зато отсюда вытекает несомненный плюс кредиток — бесплатные заемные средства, достаточно вовремя восполнять кредитный лимит.

Но у досрочного погашения есть и два неочевидных недостатка:

- Если банку продолжительное время не удается заработать на заемщике, вряд ли в будущем можно ожидать пересмотра условий по кредиту в лучшую сторону.

- Может сложиться ситуация, когда инвестировать свободные деньги выгоднее, чем использовать эти средства для частичного или полного досрочного погашения. Например, когда ставки по вкладам выше, чем проценты по кредиту.

Как погасить задолженность по кредитной карте: кратко

- Прежде чем оформлять кредитку и подписывать договор, внимательно изучите все условия: длительность беспроцентного периода и его условия, процентные ставки, полная стоимость обслуживания карты и др.

- Обращайтесь с кредиткой правильно: используйте ее преимущественно только для оплаты покупок и не упускайте выгоду от кэшбэка.

- Контролируйте расходы по карте: не тратьте весь доступный лимит, не совершайте новые покупки, пока не расплатились за предыдущие, откажитесь от ненужных услуг.

- Гасите досрочно: вносите суммы в несколько раз превышающие максимальный платеж, по возможности пополняйте карту несколько раз в месяц, делайте все, чтобы уложиться в льготный период.

- Своевременно вносите оплату: не откладывайте пополнение карты на последний день (учитывайте длительность банковского дня, выходные и предпраздничные дни), следите за выпиской, настройте автоплатеж.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >