Как на самом деле пользоваться кредиткой

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — восемь правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Вы узнаете

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные и не переводите на счета в другие банки.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

- Пользуйтесь кредитной картой, чтобы улучшить кредитную историю.

- Не допускайте просрочек по другим кредитам.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты. Потому что проценты по кредитной карте выше процентов по обычному потребкредиту.

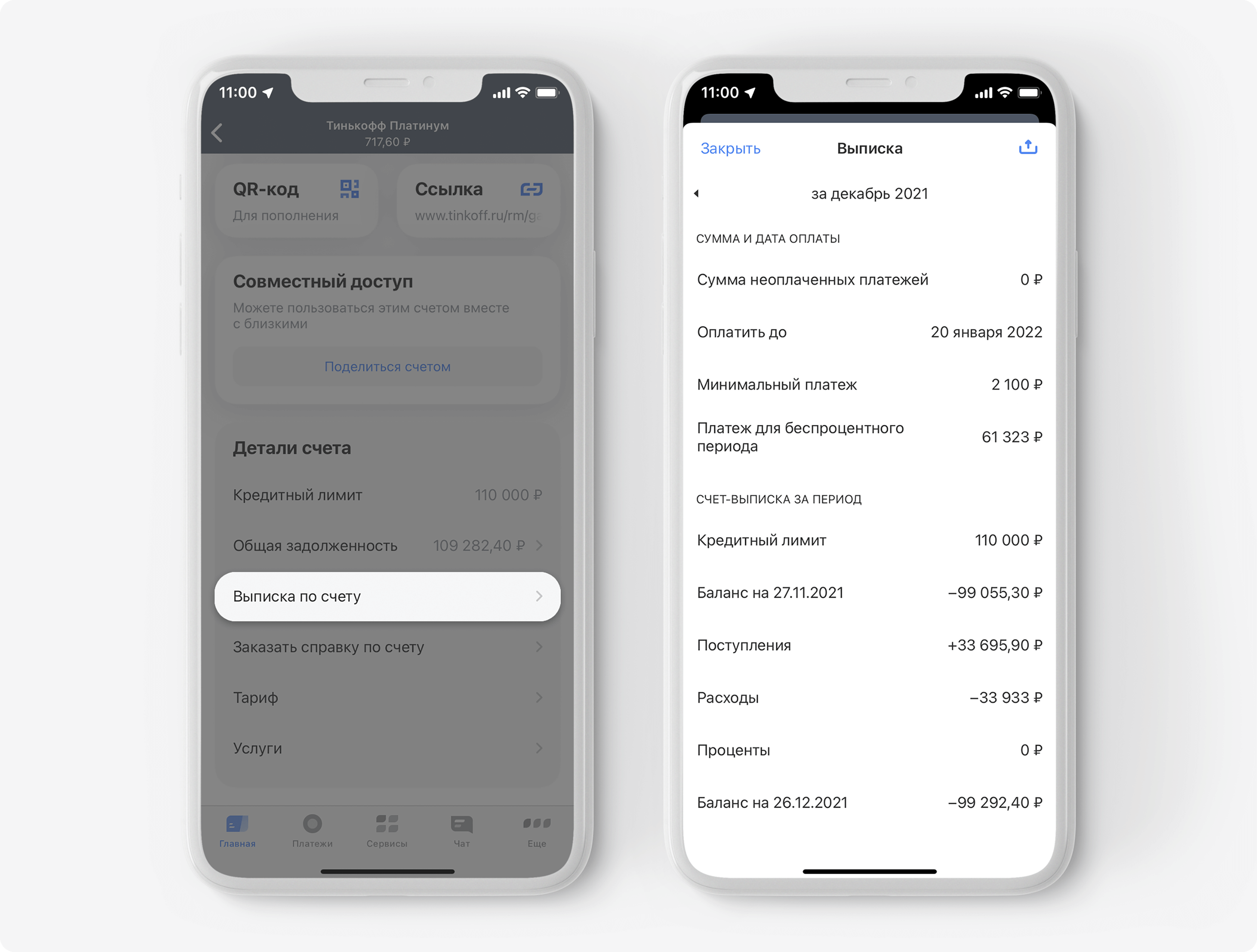

Каждые 30 дней в смс или на электронную почту банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

В приложении Тинькофф можно посмотреть выписку по кредитке за пару жестов: на главном экране нажмите на счет кредитной карты → пролистайте экран до блока «Детали счета» → «Выписка по счету»

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

Если у вас кредитная карта Тинькофф, то в срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после этой даты.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 ₽ в месяц. У него есть 80 000 ₽ наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 ₽. Он хочет купить Макбук за 110 000 ₽. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 ₽, а Макбук стоит 110 000 ₽. Ему не хватает 30 000 ₽. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату все-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 ₽ в месяц. Он накопил 30 000 ₽ наличными; до зарплаты — неделя; кредитный лимит — 15 000 ₽. Он хочет пойти на курсы английского за 10 000 ₽. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 ₽, а курсы английского стоят всего 10 000 ₽. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

До 1 000 000 ₽ на все, что захотите

Мгновенное решение по кредиту, доставка за день и 120 дней без процентов на погашение кредитов

Оформить кредитку

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф, попробуйте заработок на остатке. Это доступно с подпиской Tinkoff Pro за 199 ₽ в месяц. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Подключите подписку Tinkoff Pro.

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 ₽ — так, чтобы дебетовая карта зарабатывала 5% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Все это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету, но не более чем на 300 000 ₽. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,8% от суммы вашего долга в месяц. Но если регулярно пользоваться этим методом, вы получите небольшую прибавку к зарплате и при этом вам не нужно будет отказывать себе в покупках. Все, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 ₽ на дебетовую карту Tinkoff Black. 20 000 ₽ сразу отложил на вклад, остальные 100 000 ₽ — на жизнь.

Первым делом он закупился на 3200 ₽ в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 5% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 ₽.

В конце месяца Илья получил выписку с долгом в 96 800 ₽. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц длиной в 30 дней и 24 дня они принесли ему 716 ₽. По результатам месяца и 24 дней он заработал 0,7% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало более 4800 Р. Илья и рад.

Посчитайте на калькуляторе, сколько вы сможете заработать на сочетании кредитки и дебетовки.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это не самое лучшее, что можно с ней сделать. Сейчас появляются и такие карты, по которым доступно снятие наличных без комиссии на ограниченную сумму, например до 50 000 ₽, но это пока редкость, и вот почему.

Банки зарабатывают, когда вы платите картой. Покупки картой в магазине мы оплачиваем с помощью эквайринга. Торговые точки при его использовании платят банку процент от ежемесячного оборота, а банк делится им с нами.

Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф Банка. Он снимает 20 000 ₽ с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 ₽ = 870 ₽.

- Каждый день ему будут начисляться проценты ( 30—59,9% годовых) — минимум 16 ₽ в день.

Василий возвращает долг через месяц. Он заплатил банку 1370 ₽. Это больше 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — все равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка. Еще такой бонус называют кэшбэком — банк возвращает баллами или рублями часть потраченной на покупки суммы.

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф Банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Тинькофф Платинум | 1% за все покупки, от 3 до 30% по спецпредложениям от банка | Кафе, рестораны, железнодорожные билеты и связь «Тинькофф Мобайл» |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в кафе, ресторанах, доставках еды, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе, рестораны, доставку еды, бары, клубы, такси, каршеринг, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 3-7% за покупки на «Ламоде», 2% за рестораны, аптеки и АЗС, 1% за все остальные | «Ламода» |

| ЛУКОЙЛ — Тинькофф | 4 балла за каждые 100 ₽, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 ₽ в «Тинькофф Страховании», 2 балла за каждые 100 ₽, потраченные в кафе и ресторанах, и 1 балл за каждые 100 ₽ за другие покупки | Покупки на АЗС «Лукойл» |

| Tinkoff Drive | 10% за покупки на АЗС и любой полис в «Тинькофф страховании», 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок | На АЗС и автоуслуги |

| Карта | Tinkoff Platinum |

| За что дает баллы | 1% за все покупки, от 3 до 30% по спецпредложениям от банка |

| Где можно потратить | Кафе, рестораны, железнодорожные билеты и связь «Тинькофф Мобайл» |

| Карта | AliExpress |

| За что дает баллы | 3% за покупки на «Алиэкспрессе», 2% за покупки в кафе, ресторанах, доставках еды, аптеках и на АЗС, 1% за все остальные |

| Где можно потратить | Интернет-магазин «Алиэкспресс» |

| Карта | ALL Games |

| За что дает баллы | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе, рестораны, доставку еды, бары, клубы, такси, каршеринг, развлечения и электронику, 1% за все остальные |

| Где можно потратить | Интернет-магазины игр, электроники; покупки в играх |

| Карта | Lamoda |

| За что дает баллы | 3-7% за покупки на «Ламоде», 2% за рестораны, аптеки и АЗС, 1% за все остальные |

| Где можно потратить | «Ламода» |

| Карта | ЛУКОЙЛ — Тинькофф |

| За что дает баллы | 4 балла за каждые 100 ₽, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 ₽ в «Тинькофф Страховании», 2 балла за каждые 100 ₽, потраченные в кафе и ресторанах, и 1 балл за каждые 100 ₽ за другие покупки |

| Где можно потратить | Покупки на АЗС «Лукойл» |

| Карта | Tinkoff Drive |

| За что дает баллы | 10% за покупки на АЗС и любой полис в «Тинькофф страховании», 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок |

| Где можно потратить | На АЗС и автоуслуги |

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты или обменять на рубли за купленные ранее билеты.

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| All Airlines | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка | Покупка авиабилетов дороже 4000 ₽ |

| All Airlines Premium | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 5% за туры или билеты на поезд на сайте «Тинькофф Путешествия» и 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка | На любые авиабилеты дороже 4000 ₽ |

| S7 — Tinkoff | 3 бонусные и 3 статусные мили за каждые 60 Р покупки на S7, 1,5 бонусные и 1,5 статусные мили с каждых 60 Р — за другие покупки | На авиабилеты или пропуск в бизнес-класс |

| S7 — Tinkoff Premium | 4 мили с каждых 60 ₽ за покупки на S7 и 2 мили за другие покупки | На авиабилеты |

| Карта | All Airlines |

| За что дает баллы | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка |

| Где можно потратить | Покупка авиабилетов дороже 4000 ₽ |

| Карта | All Airlines Premium |

| За что дает баллы | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 5% за туры или билеты на поезд на сайте «Тинькофф Путешествия» и 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка |

| Где можно потратить | На любые авиабилеты дороже 4000 ₽ |

| Карта | S7 — Tinkoff |

| За что дает баллы | 3 бонусные и 3 статусные мили за каждые 60 Р покупки на S7, 1,5 бонусные и 1,5 статусные мили с каждых 60 Р — за другие покупки |

| Где можно потратить | На авиабилеты или пропуск в бизнес-класс |

| Карта | S7 — Tinkoff Premium |

| За что дает баллы | 4 мили с каждых 60 ₽ за покупки на S7 и 2 мили за другие покупки |

| Где можно потратить | На авиабилеты |

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф Банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в в Казань. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 ₽ (5000 миль). Покупают билеты за 28 000 ₽ (1960 миль). Арендуют машину за 20 000 ₽ (1200 миль). Только на подготовке к отпуску они заработали 8160 миль. А в отпуске они потратят еще 50 000 ₽ за две недели (1000 миль). Итого — 9160 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 ₽ в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 360 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Используйте кредитку как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 20 000 ₽.

- Вы даете свою кредитную карту.

- Оператор блокирует 20 000 ₽ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Пользуйтесь кредитной картой, чтобы улучшить кредитную историю

Если у вас были просрочки, кредитная карта поможет улучшить кредитную историю — КИ. Тогда вы станете благонадежным заемщиком и банки опять начнут вам одобрять кредиты по выгодным ставкам.

Используйте весь лимит или частично и оплачивайте его в течение льготного периода. С каждым возвратом ваш кредитный рейтинг начнет расти, а кредитная история — улучшаться.

Не допускайте просрочек по другим кредитам

Когда вы становитесь клиентом банка и оформляете у него кредитный продукт — карту или потребительский кредит, — кредитор может мониторить вашу КИ. Такое согласие вы даете, подписывая кредитный договор. Например, «Альфа-банк» и Тинькофф регулярно проверяют кредитную историю.

Если по кредитам в других банках начнутся проблемы с выплатами, например каждый месяц, или длительные просрочки — более 30 дней, то банк, выпустивший кредитную карту, по которой нет просрочек, может ее заблокировать или снизить кредитный лимит: частично или полностью обнулить. Банк так делает, чтобы подстраховаться и вернуть выданные в кредит деньги, потому что видит финансовые сложности по другим займам.

Запомнить

- Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Каждый месяц выплачивать долг, чтобы не доводить до процентов. - Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные и не переводить деньги по реквизитам.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Пользуюсь услугами банка Тинькофф более пяти лет.

Считаю, что это лучший банк! Я не разу не заплатил банку процент за пользование кредиткой, при этом у меня максимальный кредитный лимит! В год я покупаю 8-10 Авиабилетов за счёт банка, ем бесплатно в ресторанах аэропортов в LoungeKey несколько раз в год! Банк всегда становится на мою сторону в любых конфликтных ситуациях! Процветания и развития банку Тинькофф, вы лучшие!

Vasilii, На данный момент карта-бизнес visa platinum от сбербанка позволит вам бесплатно есть в LoungeKey неограниченное количество раз и стоит не дорого в обслуживании. Альфа банк позволяет снять наличку без комиссий. А Тинькофф. просто удобный, с хорошей поддержкой, которая действительно может помочь.

Лет 5 назад тинькофф действительно зашел с классными условиями. Но потом % на остаток уменьшился, накопительные баллы ограничили. Инвестиции от тинькофа третий месяц в минусе.

Ivan, А причём здесь Тинькофф, то что вы в инвестициях в минусе?

Процент на остаток и у других снизился.

Ivan, ещё хочется добавить, что Сбербанк абсолютно не клиентоориентирован, в то время как ТинькоффБанк это прежде всего ваш друг!

Ivan, поддержу про снятие наличных с карты Альфа-банка без комиссии. Ещё 3% в статье на остаток — это очень мало, сейчас многие банки дают на накопительный счёт 6,5-7,5% на ежедневный остаток.

Мне тинькоф раньше очень нравился, пока они не стали жадничать до %% и баллов кэшбек.

Ivan, Вот и я о том. я пользуюсь ВТБ(ну просто мне нужна система МИР) и Альфа Банк и оч доволен.

Vasilii, как приобретать билеты за счёт банка ?�� это в долг или компенсация баллами как то ?

Светлана, здравствуйте, авиа билеты вы покупаете сами, на любом ресурсе который вам нравится. Через несколько дней в личном кабинете нажмите на мили которые у вас отображаются и сразу увидите те операции за которые банк может вернуть вам деньги, нажимаете кнопочку «компенсировать» и ву а-ля, деньги вернулись к вам на счёт!

Нина, что за глупости говорите?) У меня смс отключены и по дебетовой и по кредитной картам тинькофф. Для оплаты чего либо смс приходят и о поступления на счёт. Не приходят смс только о тратах, так их я бесплатно в приложении могу проверить

Лариса, спасибо огромное! Я как раз только сегодня это узнала, за пару часов до вашего коммента мне об этом сказала моя подруга. Это была новость для меня, потому что я давно картами пользуюсь, и хотела отключить СМС, но в чате мне сказали, что если я их отключу, то и пуш-уведомления приходить не будут и не смогу совершать покупки в интернете. Пошла отключать тоже ��

Нина, очень глупо однако,что вы их послушали! Я за первый мес,когда со счёта списали 59р за смс оповещение,потребовал их вернуть,т.к.никто меня об этом не уведомил,и вы также их можете потребовать вернуть на счёт,»т.к.сотрудник в чате ввёл вас в заблуждение» ,прямо так и напишите,за все месяцы обслуживания,и пропишите полную сумму,должны будут рассмотреть и известить о решении! И кстати оплата за дебет.карту 99р/мес.у меня происходит в тот же час,с разницей в 20мин,после начисления кэшбэка,т.е.я практически ничего не плачу, всё покрывает кэшбэк. А пуш уведомления приходят сразу после оплаты,и смс тоже,если необходимо подтвердить оплату кодом, ничего за это платить не нужно.

У вас ошибка в рассчетах на примере «Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.»

Указано что заработал за 1 месяц и 24 дня 880р, а по факту не более 600:

100000*0.04/12+100000*0.04/12*0.8 = 599.9999999999999

где 0.8 это 24 из 30.

Вдобавок среднемесячный остаток после погашения долга на кредитке станет не 100000. Так что 600р усыхает на 100000*0.04/12 — (100000*24+3200*6)/30*0.04/12 = 64.5333333333333. Это если я с формулой расчета среднемесячного остатка, применяемой Тинькофф банком угадал.

Итого профит:599.9999999999999 — 64.5333333333333 = 535.4666666666666

На 880 р не похоже.

Но за статью плюсик. Было бы здорово всё это знать лет 10 назад.

> Если вы в компании друзей, то вам выгодно заплатить за всех

Внезапно, не вы один такой умный. С достаточно агрессивной политикой ТБ, у всех друзей будут карты с ништяками, и все захотят заплатить.

Игорь, тогда кждый за себя заплатит, ни кто в минусе не будет. Хотя можете подать в суд на друзей, за компенсацию упущенной прибыли ��

А на кой черт вообще кредитки, если и так хватает на что-то?

Rex, кредитной картой пользуешься не когда нет денег, а когда есть деньги. Это самя суть всей этой статьи.

пока деньги лежат на дебеовой карте — считай как вклад, только всегда можно снять без потери процентов. Они приносят % немногим меньше дипозитного вклада (считайте — плата за оперативнй доступ).

Но когда приходит пора оплатить счета, то гасишь их из новой ЗП(дохода), а всё непотраченное снова аккумулируется на «дебетовом вкладе»

Rex, чтобы получать еще 2 вида дохода по сравнению с теми, кто платит дебетовками.

1) более высокий кэшбэк

2) проценты на остаток со своих денег, вместо которых потратил деньги банка

Отредактировано

Rex, привет, я трёхлетней давности 🙂 кредитки тема

Rex, и какой кредитный лимит дали?

Борис, это гениально! За сотни лет банк не додумался до такой схемы, а Борис додумался. 😉

Но будет ли такое использование кредитки обоююдной радостью? Что банк-то будет с меня иметь? Не буду и ля на нем чуток паразитировать?

Constantine, Не переживай. Лидей, которые могут грамотно распоряжаться своими финансами не более 1%.

Все остальные платят банкам конские проценты, поэтому банк всегда будет в плюсе

Igor, Банк зарабатывает тогда, когда вы расплачиваетесь картой. Все транзакции по картам приносят банкам доход. А кэшбэк это лишь часть дохода банка с ваших транзакций, которым банк с вами делится.

Constantine, вас это очень сильно волнует?

Constantine, банковскя система довольно виртуальная с самого начала своего существования, а сейчас и подавно. Суть кредитки, что банк увеличивает свою капитализацию, за каждый ещё не выданный вам виртуальный рубль, он может выдать кому-то реальных 10 рублей. Есть же вероятность что вы не вернёте в срок, значит %.

Т.е. выдавая вам карту банк пишет в своём виртуальном хранилище новые обеспеченные вашими будущеми догами рубли.

Посморте видео на ютубе.

Банкиры давно смекнули,что бумажных распиок можно выдать в 10 раз больше, чем реално есть в их хранилищах и система работает, пока есть доверие.

Когда доверие заканчивается и 20% и больше приходят за своими деньгами, то тогда хватает не всем смотри МММ. Банки тоже пирамида, но боее пологая �� узаконеная и с человеческим лицом, а не хапнуть 1 раз сегодня, чтоб на всю жизнь хватило.

Ну и коммисия от эквайрнга через платёжную систему:

Покупателю говорят, что крта — круто, он платит картой за шаурму, кусок денжек идёт банку, в котором ИП обслуживается, из этого куска часть платиться визе/мастеркарду (смотря чья карта у клиента), а уже карточная система делится с банком выпустившим карту в благодарност, что ей дали заработать. Ну а в жёсткой банковской конкуренции банки делятся из полученных крох с клиентом купившим шаурму в виде кэшбэка.

Повышеный кэшбэк берётся из того, что какие-то Магазины (заправки и т.д.) обслуживаются этим же банком и значит ему достаётся больше денег с покупки в этом магазине и может больше отдать клиенту.

Да, в разрезе 1 шаурмы банку достаются копейки. Но умножив на миллионы пользователей и их десятки тысяч пропущеных через эту мельницу рублей.

Кредитка без процентов: как работает льготный период

Заемными деньгами банка можно пользоваться без процентов, если погашать задолженность по кредитной карте в специально отведенное время. Такой срок называется льготным, беспроцентным или грейс-периодом. В разных банках беспроцентные периоды разные, обычно от 50 до 120 дней. Но дольше — не всегда лучше: всё зависит от того, как именно вы пользуетесь картой

Как рассчитывается беспроцентный период

Беспроцентные периоды бывают двух типов: от первой покупки или по выписке — это такой водораздел, от которого отсчитываются льготные дни. Периоды различаются длительностью и тем, в какой день и на каких условиях нужно возвращать деньги банку.

| Начало | Длительность | Как возвращать долг | Когда выгоден | |

|---|---|---|---|---|

| С первой покупки | День первой покупки | До 120 дней | Целиком всю сумму до конца периода | Для разовых покупок на большую сумму |

| По выписке, как в Тинькофф | Следующий день после выписки по счету | До 55 дней | Последовательно: есть время на траты и время на возврат долга | Для повседневных трат, кэшбэка |

В чем именно разница, проще показать на примерах.

Льготный период с первой покупки. В некоторых банках беспроцентный период начинается с момента, когда вы впервые расплачиваетесь кредитной картой. Дальше у вас есть определенный срок, чтобы вернуть долг. Он может быть довольно длинным — например, до 120 дней. Если за это время вернете всю сумму, процентов по кредитке не будет, льготный период обнулится и после следующей покупки начнется заново. Но это не значит, что 120 дней будет на любую покупку: реальный срок зависит от даты, когда вы расплачивались кредиткой. Вот пример.

Допустим, у вас кредитная карта со 100-дневным беспроцентным периодом, который стартует с первой покупки. 1 августа вы оплатили кредиткой холодильник и больше кредитные деньги не тратите. Если вернете всю сумму до 9 ноября (1 августа + 100 дней), проценты не начислятся и вы не переплатите.

Но если через 2 месяца после начала льготного периода вы оплатите кредиткой что‑то еще, например новый смартфон, то на возврат денег за вторую покупку будет уже не 100 дней, а 40.

Чтобы проценты не начислились, к 9 ноября вам нужно будет полностью вернуть деньги и за холодильник, и за смартфон. А если купить что‑то в самом конце льготного периода, например 4 ноября, отсрочка по такой покупке составит всего 5 дней.

Фактическая длина беспроцентного периода для трат, совершенных после первой покупки, может быть гораздо меньше 100 дней

Беспроцентный период с первой покупки подойдет, если вы пользуетесь кредиткой лишь изредка и для разовых крупных трат. Если активно расплачиваетесь картой, общая сумма долга будет постепенно расти — и так как льготный период достаточно длинный, к его концу может накопиться большая сумма. Вернуть ее целиком может быть проблематично.

Льготный период по выписке. У кредитных карт Тинькофф беспроцентный период именно такой. Он длится до 55 дней и начинается на следующий день после выписки — то есть счета на оплату задолженности, который вам ежемесячно присылает банк. Весь период складывается из времени на расходы и времени на оплату. Выглядит это так:

В течение месяца (по‑банковски, расчетного периода) вы тратите деньги с кредитки — это ваши 30 дней на расходы.

Затем банк присылает выписку с вашими расходами, фиксирует текущую задолженность по карте и дает время, чтобы вернуть долг, — еще 25 дней.

Пока идет время на погашение долга, можно продолжать пользоваться картой: новые расходы попадут уже в следующий льготный период и не увеличат текущий долг.

Так общая задолженность делится на части, и платежи можно вносить по порядку. Проще всего показать на примере.

Допустим, льготный период по вашей кредитной карте длится 55 дней и стартует на следующий день после выписки. Дата выписки — 8-е число каждого месяца.

14 августа вы оплатили кредиткой билеты на самолет, 20 августа — онлайн‑курс, а 25 августа закупились в супермаркете. Крайний срок для возврата денег за все эти покупки рассчитывается так: 9 августа (начало льготного периода) + 55 дней = 2 октября.

Представим, что 9 сентября вы решили купить фотоаппарат. Этот платеж вы сделали уже в новом беспроцентном периоде, поэтому возвращать его нужно будет позже. Крайний срок будет считаться так: 9 сентября (начало нового льготного периода) + 55 дней = 2 ноября.

В Тинькофф, даже если вы сделаете покупку в самом конце беспроцентного периода, у вас все равно будет минимум 25 дней на возврат долга

Беспроцентный период по выписке выгоден, если вы пользуетесь кредиткой регулярно. Например, оплачиваете ваши привычные повседневные траты: продукты, транспорт, одежду или бизнес-ланчи в кафе. Так как в дату каждой выписки банк фиксирует текущую задолженность по кредитке, вы всегда точно знаете, сколько вам нужно вернуть на карту. А фиксированный срок на возврат позволяет спланировать свои финансы — например, дождаться очередной зарплаты, чтобы спокойно вернуть долг по кредитке.

Как пользоваться льготным периодом в Тинькофф

Рассмотрим это на примере кредитной карты «Тинькофф Платинум» — это наша универсальная кредитка с лимитом до 1 000 000 ₽, процентной ставкой от 12% годовых и беспроцентным периодом до 55 дней.

Оплачивайте кредиткой свои привычные покупки. Только помните, что беспроцентный период не распространяется на снятие наличных. На такие операции банк сразу же начнет начислять проценты.

Не превышайте лимит для переводов без комиссии и процентов. За расчетный период с кредитки можно бесплатно перевести до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без подписки — например, чтобы оплатить какую-нибудь услугу переводом по номеру телефона. На сумму перевода действует такой же беспроцентный период как на покупки. Но если превысить лимит, возьмем комиссию и начнем начислять проценты на сумму операции до погашения.

На что действует беспроцентный период

Переводы себе и другим людям до 100 000 ₽ с подпиской Tinkoff Pro или до 50 000 ₽ без подписки за расчетный период

Переводы юридическим лицам и ИП в другие банки

Уплата налогов, сборов, штрафов, ЖКУ и пополнение сим‑карты от Тинькофф через сервисы Тинькофф

На что не действует беспроцентный период

Снятие наличных

Переводы себе и другим людям на общую сумму больше 100 000 ₽ с подпиской Tinkoff Pro или больше 50 000 ₽ без подписки за расчетный период

Переводы за границу

Переводы юридическим лицам и ИП в Тинькофф

Уплата налогов, сборов, штрафов, ЖКУ и пополнение сим‑карты от Тинькофф через сторонние сервисы

Переводы по Почте России

Проверяйте сумму долга по выписке. Так вы поймете, когда и сколько нужно внести на кредитку, чтобы по ней не было процентов.

Если не хотите ждать выписку, просто напишите «Платеж для беспроцентного периода» в чате приложения Тинькофф — наш чат‑бот подскажет дату и размер платежа, который нужно сделать, чтобы по кредитке продолжал действовать льготный период.

Внесите платеж до указанной даты. Пополнить кредитку можно переводом с карты на карту, а также наличными в банкоматах Тинькофф или у наших партнеров по всей России — комиссии за пополнение нет. Где и как пополнить кредитную карту

Чтобы по кредитке не начислялись проценты, вам нужно внести сумму из строки «Платеж для беспроцентного периода». Не путайте ее с минимальным платежом и общей задолженностью.

Дата и сумма платежа всегда можно посмотреть в приложении Тинькофф. На главном экране выберите счет кредитной карты и пролистайте экран до блока «Платежи по кредитке»

Минимальный платеж нужен, чтобы долг по карте не ушел в просрочку. Если внести только его, банк начислит проценты.

Общая задолженность — это сколько всего денег вы потратили с кредитки и пока не вернули. В нее входит и долг, зафиксированный в прошлой выписке, и те траты, что вы совершаете в текущем месяце.

Посмотреть всю сумму долга можно в приложении Тинькофф. Для этого нажмите на счет кредитки → пролистайте экран до блока «Детали счета» → «Задолженность».

Чем еще полезна карта «Тинькофф Платинум»

Рассрочка по кнопке для крупных покупок . С кредитки Тинькофф выгодно совершать и крупные траты: оплачивать билеты на самолет, онлайн-курсы или бытовую технику. Чтобы как можно дольше не платить проценты, можно сделать такие покупки рассрочками — они действуют в любом магазине. Для этого достаточно нажать одну кнопку в приложении — предупреждать продавца и идти в магазин не придется.

За оформление рассрочки банк возьмет небольшую единоразовую комиссию, но так вы сможете возвращать долг за эту покупку в течение 12 месяцев и не платить проценты. Подробнее про рассрочки по картам Тинькофф

Кэшбэк бонусами. Бонусные баллы начисляются за любые покупки с кредитки, а если пользуетесь спецпредложениями от партнеров Тинькофф, бонусами можно вернуть до 30% от покупки. Список партнеров постоянно пополняется. Потратить баллы можно на ужин в ресторане, доставку еды, билеты на поезд, коммунальные услуги, мобильную связь, интернет и покупки в разделе «Город» приложении Тинькофф: топливо, билеты в театр, кино и другие. На что можно потратить баллы по Тинькофф Платинум

Бесплатный выпуск и доставка на дом. Мы бесплатно доставляем карту по России, можем привезти домой или в офис в день оформления — как вам удобно. Время тоже согласуем с вами, чтобы не приходилось долго ждать представителя банка. От вас понадобится только паспорт.

Как пользоваться кредитной картой

Кредитная карта — знакомый многим продукт, но не все досконально знают, как ею пользоваться. К сожалению, именно держатели кредиток чаще всего совершают по незнанию ошибки, неверно понимают смысл карты, не знают нюансы пользования. Поэтому мы рассмотрим самые важные моменты, которые нужно знать каждому заемщику.

04.04.22 —> 6341 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Как пользоваться кредитной картой, какие важные моменты тарификации следует знать назубок. О процентных ставках, снятии наличных, о комиссии за обслуживание, о процессе погашения долга. И обязательно — об ошибках, которые чаще всего совершают заемщики. Все нюансы — на Бробанк.ру.

О кредитном лимите и ставках

Прежде чем рассказывать, как надо пользоваться кредитной картой, рассмотрим главные ее аспекты — это процентная ставка и лимит. Именно они — ключевые характеристики продукта.

Ставка и лимит становятся известными клиенту только по итогу рассмотрения заявки. В описании карты банк указывает на минимальную ставку и предельный лимит, только по факту они практически никогда не назначаются.

- Ставка. Если банк пишет диапазон, например, 20-30%, новым клиентам стандартно назначают ставку, ближе к максимальной. Многие банки увеличивают ставки за операции снятия наличных и переводы.

- Лимит. Если банк пишет, что выдает до 700 000, одобрить может и только 50 000. Это стандартная практика. Но в будущем, если клиент активный и не совершает просрочки, лимит будет постоянно увеличиваться.

Что важно знать о лимите:

- он возобновляемый. В его рамках можно совершать любые приходные и расходные операции;

- он регулярно повышается при активном пользовании картой.

Как пользоваться кредитной картой без процентов

Практически все банки подключают к кредиткам льготный период. Благодаря этой опции появляется возможность пользоваться карточкой без переплаты. Если закрыть долг в рамках этого периода, банк не начислит проценты.

Стандартный грейс — 55 дней. Но многие банки стали выпускать кредитные карты с предельно большим периодом льготы. Есть варианты со 100 днями, со 120, порой это даже 200 дней. В итоге заемщики могут месяцами пользоваться линией ссуды и вообще ничего не переплачивать.

Информацию о сроках окончания грейса и сумме, которую нужно положить на счет для полного покрытия долга, всегда можно найти в банкинге. Если следить за сроками, можно постоянно пользоваться кредитной картой с льготным периодом, ничего не переплачивая.

- грейс возобновляемый: заканчивается один, начинается другой;

- чтобы процента не было, нужно полностью закрыть долг до окончания грейса;

- операции снятия наличных и переводы обычно в грейс не входят;

- следить за датами начала и окончания льготы можно в банкинге, также банк будет информировать по СМС.

О плате за обслуживание

Практически все кредитные карты обладают платной за обслуживание, которая списывается автоматически. Некоторые банки выпускают карты без этой платы, но такие предложения — редкость на рынке.

- Ежемесячная. При такой схеме оплаты банки могут устанавливать условия, при выполнении которых комиссия не берется. Например, если клиент потратил на покупки картой более 10 000 за месяц.

- Ежегодная. Списывается каждый год, первое взимание — обычно в самом начале пользования карточкой. По классическим кредитным картам обычно это около 1000 рублей. По премиальным — больше, в среднем 3000-10000 в год.

- даже если клиент не пользуется картой, плата все равно возьмется (если иное не предполагают условия конкретного банка);

- плата списывается автоматически;

- списание платы может вогнать счет в минус, по итогу появится потребность внесения очередного платежа.

Как можно пользоваться кредитной картой

Теперь рассмотрим, что вообще можно делать с кредиткой, какие операции доступны ее держателям. И тут нет никаких ограничений. С кредитной картой можно делать все то же, что и с дебетовой. Просто в этом случае вы используете не личные средства, а заемные.

- оплачивать ими покупки и услуги во всех точках продаж, где есть терминал приема оплаты с банковских карт;

- расплачиваться в интернете на всех сайтах и сервисах, которые предоставляют функцию приема оплаты с карты;

- снимать наличные через любые банкоматы;

- делать переводы на любые карты, счета, электронные кошельки;

- выполнять любые платежные операции в банкинге: за телефон, интернет, ТВ, коммунальные услуги, оплачивать штрафы, налоги, пошлины и пр.

Обратите внимание, что переводы на карты, счета и кошельки традиционно приравниваются к обналичиванию, поэтому в случае с кредитками за них берется комиссия.

- кредитная карта обладает теми же реквизитами, что и дебетовая. У нее есть номер, код CV, срок действия. Эти реквизиты нужны для онлайн-оплат;

- у кредитки есть ПИН-код, который нужен для снятия наличных и для операций оплаты товаров и услуг на сумму более 1000 для Мастеркард и 3000 для Виза. ПИН заемщик задает сам в банкинге;

- кредитной картой можно пользоваться как дебетовой и хранить на ней свои деньги. В этом случае и обслуживаться она будет как дебетовая, например, не будет процентов за снятие.

Снятие наличных и переводы

Если вы хотите выгодно пользоваться дебетовой картой, лучше сразу отказаться от операций обналичивания и переводов на другие карточки, счета и кошельки. Кредитка создана для безналичных оплат. Иные операции возможны, но они будут обходиться заемщику дороже.

- всегда берется комиссия. Например, 3%, минимально 390 рублей. Крайне редко платы нет. Например, ее могут избежать держатели кредитки Альфа Банка 100 дней без процентов;

- многие банки повышают процентные ставки за такие транзакции;

- эти операции не подпадают под действие льготного периода, они всегда облагаются процентами.

Снимайте наличные или делайте переводы только в крайнем случае. Это очень дорогие операции, делающие пользование кредитной картой невыгодным.

Как оплачивать долг по кредитке

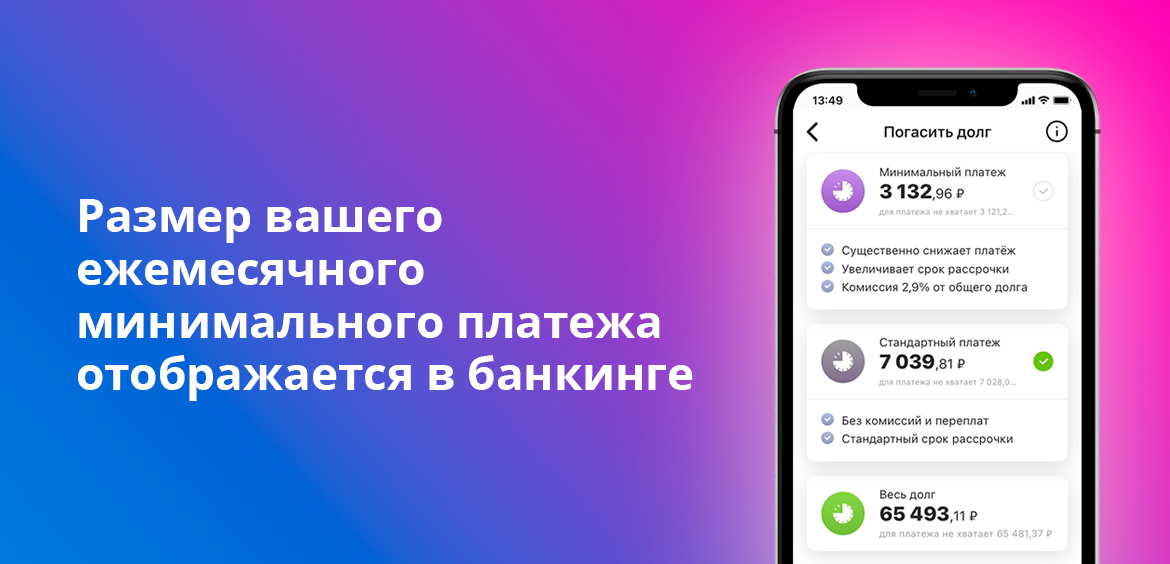

Самое главное для заемщика — соблюдать порядок и условия оплаты задолженности по кредитной карте. Как и в случае с обычными кредитами, клиент вносит ежемесячные платежи. Но особенность кредиток такова, что четкого графика нет.

Задолженность по кредитной карте — динамический показатель. Сегодня долг может составлять 250 000, завтра — 2000. Поэтому четкого ежемесячного платежа нет, есть только крайняя дата его внесения.

Банки указывают в тарифах на размер минимального ежемесячного платежа. Например, 5% от суммы текущего долга, но минимум 500 рублей. Сначала банк по итогу отчетного месяца формирует выписку, проводит учет и анализ операций, начисляет проценты. На следующий день он делает расчет и присылает заемщику информацию о сумме минимальной оплаты.

Информация о минимальном платеже всегда заблаговременно доставляется в банкинг и дается по СМС. Например, 4 числа вы можете получить сведения о том, что до 24 должны оплатить минимум 1500 рублей.

Если вы намерены грамотно пользоваться кредитной картой, старайтесь вносить на счет не минимум, указанный банком, а больше. Минимальный платеж практически полностью состоит из процентов, в итоге при его внесении основной долг буквально стоит на месте. Чтобы он уменьшался быстрее, нужно вносить больше.

- ежемесячный платеж вносится заемщиком к одной и той же дате каждый месяц;

- банк заранее делает расчет минимального платежа и информирует клиента о его сумме и крайней дате внесения;

- заемщик может вносить больше и чаще — это даже лучше;

- просрочка платежа ведет к штрафам, пеням согласно тарифам. Плюс банк может уменьшить кредитный лимит или вовсе его закрыть.

Советы как лучше пользоваться кредитной картой

Прежде чем пользоваться кредиткой, крайне важно изучить ее тарифы и механизмы работы. Если человек не близок к банковским продуктам, он может запутаться, совершать неверные действия и ошибки.

- Сразу уточняйте в банке, с какого момента начинает действие первый льготный период. Старайтесь соблюдать его сроки, чтобы банк не начислял проценты.

- Не забывайте про плату за обслуживание, которая взимается, даже если минуса нет. Если забудете, а счет уйдет в минус, есть риск уйти в просрочку и испортить свою кредитную историю.

- Старайтесь минимизировать операции по снятию наличных и переводы на карты, счета и кошельки. Они серьезно увеличивают переплату.

- Вносите не минимальный ежемесячный платеж, указанный банком, а по возможности большую сумму. Так вы уменьшите переплату.

- Не стоит вносить платеж именно в крайнюю дату. Старайтесь делать его минимум за 1-2 дня. Вдруг случится непредвиденная задержка.

- Если кредитная карта вам больше не нужна, обязательно обратитесь в банк и закройте ее. Иначе вы постоянно будете оплачивать комиссию за обслуживание и можете попасть в неприятную ситуацию, связанную с просрочками.

- Если хотите иметь приличный лимит по кредитной карте, пользуйтесь ею активно и без просрочек. Банк будет регулярно, раз в 3-6 месяцев увеличивать сумму.

Это ключевые аспекты для чайников, которые хотят знать, как пользоваться кредитной картой правильно. Надеемся, они помогут вам изучить продукт. Главное, понять все его свойства, а дальше все пойдет по накатанной.

Частые вопросы

Как оплачивать кредитной картой покупки?

Точно также, как и дебетовым пластиком. В обычном магазине — просто прикладываете карту к терминалу. Если сумма операции больше 1000 или 3000 в зависимости от платежной системы, потребуется введение ПИН-кода. Для оплаты онлайн нужно ввести номер карты, срок ее действия, код CVC и подтвердить операцию кодом, присланным на телефон.

Как пользоваться кредитной картой через телефон?

Если ваш смартфон поддерживает функцию NFC, вы можете скачать приложение Google Pay, Apple Pay и Samsung Pay. После добавьте в него кредитку. В итоге сможете оплачивать покупки путем приложения телефона к терминалу.

Как пользоваться виртуальной кредитной картой?

По итогу оформления вы получите ее реквизиты. Эти реквизиты можно вводить при оплате онлайн-покупок. Кроме того, виртуальную кредитку можно добавить в приложение и использовать ее как обычную — расплачиваться везде касанием смартфона.

Как пользоваться беспроцентной кредитной картой?

Беспроцентной она будет в случае соблюдения условий льготного периода. Получите от банка информацию о сроках начала и окончания льготы, закройте долг полностью до окончания этого периода. Если условие выполнено, банк уберет проценты.

Как нежелательно пользоваться кредитной картой?

Лучше не использовать ее для операций снятия наличных, для переводов на карты и электронные кошельки. Эти операции способствуют удорожанию кредитки.

Источники:

Проверьте, знаете ли вы, как тратить и зарабатывать с кредитной картой

Кредитный лимит: до 1 000 000 ₽ — это максимальная сумма, которую банк готов выдать по кредитной карте. Для каждого клиента лимит определяется индивидуально.

Кэшбэк за покупки: 1% от суммы любой покупки по карте, до 30% за покупки по спецпредложениям от партнеров Тинькофф. Кэшбэк приходит на счет в виде бонусных баллов.

Беспроцентный период: до 55 дней. Если погасить задолженность по карте за этот срок, не придется платить проценты за использование заемных денег банка.

Рассрочка на любые покупки по карте: на срок до 12 месяцев. Главное, чтобы покупка была совершена недавно и на сумму от 1000 ₽.

Минимальный платеж: максимум 8% от задолженности. Он нужен как подтверждение, что держатель карты помнит про долг по кредитке и готов вернуть его банку.

Проценты: от 12% годовых на покупки по карте и от 30% на снятие наличных и переводы денег с кредитки сверх бесплатного лимита — в зависимости от вашего тарифа.

Плата за снятие наличных: 2,9% от суммы снятия + 290 ₽.

Стоимость годового обслуживания: 590 ₽.

Задача № 1. Считаем кэшбэк

Для разминки немного простой математики. За все покупки по кредитной карте банк начисляет вам 1% кэшбэка, который приходит на счет в виде баллов. Еще есть спецпредложения от партнеров банка, по ним кэшбэк может быть гораздо выше.

Представьте, что в течение недели вы активно расплачивались кредитной картой: поужинали в кафе на 2000 ₽, несколько раз купили продуктов — всего на 3500 ₽. А еще заказали себе кроссовки для бега за 7000 ₽ в онлайн-магазине, который дает клиентам Тинькофф 10% кэшбэка.

Вопрос: сколько вы заработали, совершив все эти покупки?

755 баллов

145 баллов

415 баллов

Правильный ответ

Задача № 2. Остаемся в беспроцентном периоде

Вернемся к тратам, которые вы совершили по условиям первой задачи, — в сумме это 12 500 ₽. По сути, воспользовавшись кредитной картой, вы потратили не свои средства, а деньги банка, то есть взяли их в кредит.

Вопрос: нужно ли будет платить проценты банку, если через 45 дней вы внесете на карту всю потраченную сумму?

Конечно, карта же кредитная. А за кредит банк всегда берет проценты

Нет, я же уложился в беспроцентный период — ничего доплачивать не нужно

Правильный ответ

На календаре отметили самые важные даты: начало льготного периода — 3 сентября, два периода на траты и возврат долга, дату выписки по счету — 2 октября и последний день беспроцентного периода — 27 октября

Задача № 3. Вносим платеж по карте

Представим, что вы решили освоить новый иностранный язык и купили онлайн‑курс, оплатив его кредитной картой. Это обошлось вам в 9760 ₽. Через некоторое время банк прислал сообщение с суммой минимального платежа, который нужно внести по кредитке, — 780 ₽.

Вопрос: для чего нужен этот минимальный платеж?

Столько надо внести, чтобы не уйти в просрочку

Чтобы вернуть долг, столько нужно будет платить каждый месяц

Правильный ответ

Задача № 4. Считаем, сколько процентов нужно заплатить банку

Если вы не успеете погасить всю задолженность в беспроцентный период, банк начнет начислять на нее проценты. Давайте рассчитаем, сколько придется доплатить банку.

Представим, что с момента оплаты онлайн-курсов за 9760 ₽ прошло 60 дней, то есть беспроцентный период закончился, и на долг по кредитке начислились проценты за весь период, прошедший с момента покупки. По тарифу вашей карты за покупки начисляется 20% годовых.

Вопрос: если вы захотите закрыть задолженность по кредитке сегодня, сколько вам нужно доплатить помимо самой суммы долга?

Правильный ответ

Задача № 5. Делаем из покупки рассрочку

Снова вернемся к покупке языкового онлайн-курса за 9760 ₽, которую вы оплатили по кредитной карте. После обработки этой операции в приложении банка появилась информация, что вы можете сделать из этой покупки рассрочку — на несколько месяцев или сразу на год.

Вопрос: что будет, если оформить рассрочку на год?

Деньги за онлайн‑курс нужно будет возвращать небольшими платежами в течение года, и за это не будет никаких процентов

Долг за эту покупку можно будет вернуть только через год, но всё это время на него будут начисляться проценты

Правильный ответ

Задача № 6. Избегаем лишних расходов

Кредитная карта предназначена для того, чтобы безналично расплачиваться ею за ваши привычные покупки — это быстро и удобно, хотя бы потому, что не приходится возиться с мелочью на кассе и носить с собой много наличных.

Вопрос: что будет, если вы захотите снять с кредитки 5000 ₽, чтобы отдать долг другу?

Друг будет доволен, но мне придется заплатить комиссию за снятие наличных

Ничего особенного не произойдет: сниму как с обычной карты

Правильный ответ

Задача № 7. Используем кредитку с умом

Скорее всего, кроме кредитки у вас есть и дебетовая карта — например, та, на которую вы получаете зарплату. Допустим, ежемесячно на нее приходит 50 000 ₽. А кредитный лимит по вашей кредитной карте составляет 60 000 ₽.

Вопрос: сколько денег лучше тратить по кредитке, чтобы ее использование приносило вам наибольшую выгоду?

60 000 ₽ — нужно использовать условия карты по полной

50 000 ₽ — чтобы всегда иметь возможность вернуть всю задолженность и не платить проценты

0 ₽ — зачем вообще что‑то тратить с кредитки, если есть деньги на дебетовой карт

Правильный ответ

Если вы правильно решили все эти задачки, то точно знаете, чем вам будет полезна кредитная карта, как взять от нее максимум и не заплатить лишнего. А если у вас пока нет кредитки, присмотритесь к нашей лучшей кредитной карте Тинькофф Платинум. Заказать ее можно прямо на этой странице.

Как использовать кредитку и богатеть

Бесплатный курс о кредитках: от беспроцентного периода до способов заработать на карте.