В какой банк положить депозит?

Большая часть людей отнесет свои деньги туда же, куда и все. Некоторые соблазнятся на более высокую ставку или случайную рекламу. Представляем Рейтинг предпочтений вкладчиков банков.

Какой банк выберет обычный житель Украины, если решит положить депозит?

Оказывается, ответить на этот вопрос можно чисто математически. Мы составили рейтинг, в котором все банки рассмотрели с одной единственной точки зрения: по каким критериям выберет свой банк простой потребитель. Тот, которого банки называют безликим термином «физлицо».

У нас получился рейтинг, который отражает модель мышления простого украинца. Этот выбор часто не совпадает с мнением самих банкиров и экспертов рынка, но цифры упорно гнут свое.

Этот рейтинг – сугубо потребительский, поэтому составляя формулу интегральной оценки, мы отказались от показателей, которые непонятны не искушенному в банковской тематике клиенту. Мы взяли на себя смелость не брать в учет никакие финансовые показатели (кроме прироста ресурсного портфеля), которые традиционно учитываются при рейтинговании банков (подробней о бесполезности финансовых показателей для потребителей и понимания надежности банка читайте далее).

Здесь нет нормативов, лимитов и хитрых расчетных коэффициентов. Мы просто влезли в шкуру «пересічного» гражданина, и выразили в цифрах ход его мышления.

В рейтинге Spring Marketing Group рассматриваются 50 банков из 176-ти. Мы отобрали те, которые собрали больше всего депозитов населения по состоянию на начало 2012 года.

Таблица 1. РЕЙТИНГ БАНКОВ за 1 полугодие 2012 года

| ранг | банк | ОЦЕНКА | Знание банка | Дистрибуция | Продажи | Процентная ставка | Рекламная активность |

| ВЕС каждого показателя | 5 | 4 | 4 | 3 | 3 | ||

| 1 | Приватбанк | 16,64 | 1,00 | 2,00 | 0,15 | 0,95 | 0,13 |

| 2 | Ощадбанк | 15,23 | 0,97 | 2,00 | 0,04 | 0,75 | 0,01 |

| 3 | Райффайзен Банк Аваль | 11,21 | 0,89 | 1,00 | 0,05 | 0,78 | 0,07 |

| 4 | Укрсиббанк | 9,04 | 0,55 | 0,91 | 0,00 | 0,75 | 0,14 |

| 5 | Дельта Банк | 8,92 | 0,53 | 0,16 | 1,00 | 0,96 | 0,03 |

| 6 | Альфа-Банк | 8,80 | 0,59 | 0,11 | 0,67 | 0,93 | 0,28 |

| 7 | ПУМБ | 8,74 | 0,33 | 0,22 | 0,29 | 0,87 | 1,00 |

| 8 | Укрсоцбанк | 8,59 | 0,57 | 0,52 | 0,05 | 0,69 | 0,47 |

| 9 | ВТБ Банк | 8,35 | 0,42 | 0,21 | 0,06 | 0,98 | 0,77 |

| 10 | ОТП Банк | 7,67 | 0,27 | 0,20 | 0,34 | 0,96 | 0,43 |

| 11 | Надра Банк | 7,00 | 0,66 | 0,65 | 0,00 | 0,83 | 0,53 |

| 12 | Финансы и Кредит | 6,91 | 0,36 | 0,39 | 0,12 | 0,95 | 0,09 |

| 13 | Национальные инвестиции | 6,88 | 0,05 | 0,00 | 1,00 | 0,87 | 0,01 |

| 14 | VAB Банк | 6,72 | 0,17 | 0,17 | 0,61 | 0,90 | 0,02 |

| 15 | Креди Агриколь | 6,33 | 0,17 | 0,28 | 0,16 | 0,90 | 0,35 |

| 16 | Сбербанк России | 6,25 | 0,20 | 0,17 | 0,76 | 0,81 | 0,04 |

| 17 | Финансовая инициатива | 6,11 | 0,05 | 0,08 | 0,55 | 0,97 | 0,16 |

| 18 | Правэкс-Банк | 6,02 | 0,38 | 0,40 | 0,00 | 0,83 | 0,01 |

| 19 | Платинум Банк | 5,91 | 0,28 | 0,09 | 0,00 | 0,95 | 0,44 |

| 20 | Златобанк | 5,91 | 0,05 | 0,04 | 0,72 | 0,87 | 0,01 |

| 21 | Универсал Банк | 5,90 | 0,15 | 0,07 | 0,23 | 0,84 | 0,47 |

| 22 | Укрэксимбанк | 5,89 | 0,26 | 0,16 | 0,29 | 0,84 | 0,23 |

| 23 | Брокбизнесбанк | 5,85 | 0,16 | 0,49 | 0,11 | 0,86 | 0,01 |

| 24 | Укргазбанк | 5,84 | 0,26 | 0,32 | 0,10 | 0,88 | 0,13 |

| 25 | Эрсте Банк | 5,73 | 0,24 | 0,14 | 0,10 | 0,74 | 0,44 |

| 26 | Проминвестбанк | 5,52 | 0,43 | 0,19 | 0,00 | 0,87 | 0,01 |

| 27 | Таврика | 4,94 | 0,05 | 0,06 | 0,38 | 0,98 | 0,02 |

| 28 | Актабанк | 4,87 | 0,05 | 0,04 | 0,45 | 0,87 | 0,03 |

| 29 | Имэксбанк | 4,84 | 0,05 | 0,17 | 0,22 | 0,90 | 0,12 |

| 30 | Мегабанк | 4,80 | 0,16 | 0,11 | 0,18 | 0,94 | 0,02 |

| 31 | Укринбанк | 4,65 | 0,05 | 0,16 | 0,19 | 0,86 | 0,14 |

| 32 | Экспресс-Банк | 4,61 | 0,21 | 0,20 | 0,04 | 0,87 | 0,00 |

| 33 | Киевская Русь | 4,52 | 0,05 | 0,18 | 0,04 | 0,90 | 0,24 |

| 34 | Кредитпромбанк | 4,50 | 0,12 | 0,20 | 0,00 | 0,99 | 0,05 |

| 35 | Крещатик | 4,48 | 0,23 | 0,19 | 0,00 | 0,82 | 0,03 |

| 36 | Пивденкомбанк | 4,45 | 0,05 | 0,04 | 0,36 | 0,85 | 0,02 |

| 37 | Идея Банк | 4,41 | 0,05 | 0,09 | 0,24 | 0,91 | 0,04 |

| 38 | Пивденный | 4,41 | 0,18 | 0,23 | 0,00 | 0,81 | 0,06 |

| 39 | Еврогазбанк | 4,27 | 0,05 | 0,02 | 0,18 | 1,00 | 0,08 |

| 40 | Банк Форум | 4,18 | 0,17 | 0,20 | 0,00 | 0,82 | 0,03 |

| 41 | Кредит Днепр | 4,13 | 0,08 | 0,12 | 0,19 | 0,81 | 0,02 |

| 42 | Кредобанк | 3,89 | 0,20 | 0,17 | 0,00 | 0,73 | 0,02 |

| 43 | УПБ | 3,47 | 0,05 | 0,06 | 0,02 | 0,87 | 0,10 |

| 44 | Прокредит Банк | 3,44 | 0,12 | 0,05 | 0,01 | 0,84 | 0,03 |

| 45 | Актив-Банк | 3,41 | 0,05 | 0,04 | 0,03 | 0,98 | 0,00 |

| 46 | Диамантбанк | 3,40 | 0,05 | 0,06 | 0,04 | 0,89 | 0,03 |

| 47 | Марфин Банк | 3,34 | 0,05 | 0,10 | 0,02 | 0,82 | 0,05 |

| 48 | Индустриалбанк | 3,34 | 0,05 | 0,07 | 0,10 | 0,81 | 0,01 |

| 49 | Укрбизнесбанк | 3,13 | 0,05 | 0,08 | 0,04 | 0,78 | 0,02 |

| 50 | БТА Банк | 3,11 | 0,05 | 0,03 | 0,06 | 0,83 | 0,01 |

Таблица 2. КОРРЕКТИРУЮЩИЕ КОЭФФИЦИЕНТЫ к Рейтингу банков

| ранг | банк | Негативная информация | Административный ресурс |

| ВЕС каждого показателя | корректировка | корректировка | |

| 1 | Приватбанк | 1,00 | 1,50 |

| 2 | Ощадбанк | 1,00 | 2,00 |

| 3 | Райффайзен Банк Аваль | 1,00 | 1,00 |

| 4 | Укрсиббанк | 1,00 | 1,00 |

| 5 | Дельта Банк | 1,00 | 1,50 |

| 6 | Альфа-Банк | 1,00 | 1,50 |

| 7 | ПУМБ | 1,00 | 2,00 |

| 8 | Укрсоцбанк | 1,00 | 1,00 |

| 9 | ВТБ Банк | 1,00 | 1,50 |

| 10 | ОТП Банк | 1,00 | 1,00 |

| 11 | Надра Банк | 0,10 | 2,00 |

| 12 | Финансы и Кредит | 1,00 | 1,00 |

| 13 | Национальные инвестиции | 1,00 | 1,00 |

| 14 | VAB Банк | 1,00 | 1,00 |

| 15 | Креди Агриколь | 1,00 | 1,00 |

| 16 | Сбербанк России | 1,00 | 1,50 |

| 17 | Финансовая инициатива | 1,00 | 1,00 |

| 18 | Правэкс-Банк | 1,00 | 1,00 |

| 19 | Платинум Банк | 1,00 | 1,00 |

| 20 | Златобанк | 1,00 | 1,00 |

| 21 | Универсал Банк | 1,00 | 1,00 |

| 22 | Укрэксимбанк | 1,00 | 1,50 |

| 23 | Брокбизнесбанк | 1,00 | 1,00 |

| 24 | Укргазбанк | 1,00 | 1,50 |

| 25 | Эрсте Банк | 1,00 | 1,00 |

| 26 | Проминвестбанк | 1,00 | 1,00 |

| 27 | Таврика | 1,00 | 1,00 |

| 28 | Актабанк | 1,00 | 1,00 |

| 29 | Имэксбанк | 1,00 | 1,00 |

| 30 | Мегабанк | 1,00 | 1,00 |

| 31 | Укринбанк | 1,00 | 1,00 |

| 32 | Экспресс-Банк | 1,00 | 1,00 |

| 33 | Киевская Русь | 1,00 | 1,00 |

| 34 | Кредитпромбанк | 1,00 | 1,00 |

| 35 | Крещатик | 1,00 | 1,00 |

| 36 | Пивденкомбанк | 1,00 | 1,00 |

| 37 | Идея Банк | 1,00 | 1,00 |

| 38 | Пивденный | 1,00 | 1,00 |

| 39 | Еврогазбанк | 1,00 | 1,00 |

| 40 | Банк Форум | 1,00 | 1,00 |

| 41 | Кредит Днепр | 1,00 | 1,00 |

| 42 | Кредобанк | 1,00 | 1,00 |

| 43 | УПБ | 1,00 | 1,00 |

| 44 | Прокредит Банк | 1,00 | 1,00 |

| 45 | Актив-Банк | 1,00 | 1,00 |

| 46 | Диамантбанк | 1,00 | 1,00 |

| 47 | Марфин Банк | 1,00 | 1,00 |

| 48 | Индустриалбанк | 1,00 | 1,00 |

| 49 | Укрбизнесбанк | 1,00 | 1,00 |

| 50 | БТА Банк | 1,00 | 1,00 |

Как составлялся рейтинг

За основу мы взяли данные НБУ на 1 июля 2012. Выбрали топ-50 банков по величине ресурсного портфеля физлиц – то есть, количеству привлеченных денег от розничных потребителей.

Каждый из этих 50-ти банков мы анализировали по пяти показателям: знание банка, дистрибуция, продажи, процентные ставки, рекламная активность.

Оценив банки по этим факторам и предав факторам разные веса, мы подсчитали интегральную оценку. К двум факторам мы применили корректирующие показатели — административный ресурс и наличие негативной информации.

Объясним логику подсчета.

Мы исходим из того, что типичный человек действует автоматически, но он способен изменять своим привычкам ради большей выгоды. А еще в его жизни происходят случайные события, которые диктуются непонятными импульсами изнутри.

Вот эти три фактора – автоматизм, жадность и эмоциональность – мы логически заложили в основу рейтинга.

ТЕХНИЧЕСКАЯ СПРАВКА. Почему мы выбрали именно эти факторы

Выбор именно этих критериев продиктован логикой выбора банка потребителем. Она, в свою очередь, известна из многочисленных фокус-групп, которые мы провели. Кроме того, все это просто соответствует здравому смыслу.

Приняв решение положить куда-то деньги, мы выбираем из известных нам банков (фактор «знание банка» и «реклама»). Мы оцениваем риски («наличие негативной информации»). Нам важно, чтобы до банка можно было добраться (фактор «дистибуция»). Мы оцениваем качество сервиса и самого банковского продукта («продажи»). И, наконец, среди всех предложений мы выбираем самое выгодное ( «процентная ставка»).

Автоматизм

Это слово означает, что человек не склонен тяжело раздумывать над каждым своим шагом. Вместо напряженного изучения типичное физлицо скорее выберет тот путь, которым идет большинство. Это не значит, что оно глупое. Но автоматизму подвержены даже очень умные люди.

Жизнь регулярно доказывает, что логика «как все» дает сбой. И все же, что-то внутри говорит: «Если так делает большинство, значит так безопасно и правильно».

Мы отнесли к этому критерию три фактора нашего рейтинга.

Первый — это «Знание банка».

ТЕХНИЧЕСКАЯ СПРАВКА. Знание банка

Для оценки знания банков потребителями мы использовали данные исследования рынка банковский услуг компании GFK Украина (06`2012): выборка 1 000 респондентов в возрасте 16+, проживающие в городах с населением более 50 тысяч, метод: личные интервью дома у респондента.

Так, согласно этому исследованию, 96,7% респондентов знают бренд «Приватбанка» без подсказки. Мы взяли этот банк за «эталон» и присвоили ему значение «1», и дальше значение показателя «знание» для других банков высчитывали по отношению к «Приватбанку». То есть если 35% респондентов знакомы с названием «Финансы и кредит», то его показатель равен 35% / 97% = 0,36. Таким образом мы и ранжировали 50-ку банков.

Абсолютные значения фактора можно посмотреть здесь.

Если бы на рынке до сих пор собирали деньги Укрпромбанк и «Родовид», мы бы разделили их известность на 10. Потому что их известность – со знаком минус. Банки зарекомендовали себя далеко не с лучшей стороны.

Но поскольку они уже не собирают депозиты, поправку на негатив заработал только «Надра Банк». Что бы там ни говорили новые хозяева банка, проблемы все же остаются.

ТЕХНИЧЕСКАЯ СПРАВКА. Негативная информация

Показатель «знание банка» мы корректировали на показатель «негативную информацию».

Применить корректировку пришлось только в одном случае — «Надра Банка». Если для других банков знание банка способствует притоку депозитов, то в случае с неоднозначной репутацией «Надра Банка» надо учитывать негативную реакцию на бренд.

Корректирующий показатель для «Надра Банка» равен 0,1. То есть каждый десятый человек, который знает о банке, может рассматривать его для размещения депозита. 0,1 — стандартный показатель, который показывает конвертацию знания о бренде в покупку в случае нового продукта. Такая аналогия оправдана в ситуации «посткризисных» продаж «Надра Банка».

Показатели «Проминвестбанка» и «Укргазбанка», в которых также были временные администрации, мы не корректировали на «негатив». Проблемы в этих банках не была столь масштабны и не длилась так долго, как у «Надра Банка». С приходом новых собственников они и вовсе перестали относится к категории банков с плохой репутацией.

Угрожающая репутации информация появлялась и в отношении других банков – например, «Финансы и кредит» и «VAB». Однако она не получила широкой известности среди клиентов и не повлекла масштабных последствий, поэтому показатель «знание банка» в таких случаях мы не корректировали.

Второй фактор, отражающий автоматизм действий клиента, – это количество отделений (показатель «Дистрибуция»).

Предполагается, что человек понесет деньги в отделение ближайшего к нему известного банка. Отсюда преимущество получили те банки, у которых много отделений. Естественно, на первых позициях оказались системные банки вроде «Ощадного», «Привата» и «Аваля».

ТЕХНИЧЕСКАЯ СПРАВКА. Дистрибуция

Этот показатель указывает на то, насколько близок банк к народу в буквальном смысле этого слова. Здесь мы анализируем, найдет ли потребитель отделение банка в удобном для него месте.

По каждому из 50-ти банков мы подсчитали количество отделений по всей Украине, которые могут принимать депозиты населения.

Исходя из этого количества двум банкам – «Ощадбанку» и «Приватбанку» — присвоили коэффициент «2». У них много отделений – более 5 и 2 тысяч соответственно, что в сравнении с другими банками можно считать раздутой филиальной сетью. Следующий после них идет «Райффазенбанк Аваль» с 763 отделениями, ему и присвоили коэффициент «1» и сделали эталоном. Коэффициенты следующих банков мы высчитывали исходя из «эталонного» значения «Райффайзенбанка Аваль».

Например, у «УкрСиббанка» 694 отделения, и значение коэффициента дистрибуции для него равно 694/763=0,9

Абсолютные значения фактора можно посмотреть здесь.

Мы решили, что уже привлеченные суммы депозитов – самый лучший признак банка, преуспевшего в привлечении клиентов. Так появился фактор «Продажи», отражающий количество денег, собранных одним отделением банка.

Он также дает прогноз на будущее. Если банк умеет привлечь депозиты, это умение работает на него более-менее стабильно во времени.

ТЕХНИЧЕСКАЯ СПРАВКА. Продажи

Мы считали этот показатель как прирост ресурсной базы банка (данные НБУ) на количество отделений банка. По сути «продажи» показывают эффективность работы банка с клиентами и позволяет оценить качество сервиса, профессионализм персонала, технологию продаж, качество и инновационность самого банковского продукта.

Для того, чтобы показатель вышел корректным, мы разделили банки на две группы:

— банки, у которых есть отделения более, чем в половине областей

— банки, у которых есть отделения менее, чем в половине областей

У банков второй группы наблюдается высокая концентрация нерыночных клиентов и малое количество отделений. Это искажает показатель «продажи».

Например, банк «Национальные инвестиции» привлекает 71 миллион гривен на одну площадку продаж, что является абсолютным рекордом Украины. Однако если учесть, что у этого банка всего 2 отделения, становится понятно, что рекорд несколько «искусственный» и он является следствием вложений отдельных VIP-клиентов.

Поэтому для каждой группы мы выделили отдельные «эталоны». В случае «малых» банков — — «Национальные инвестиции», в случае «больших» — «Дельта-банк», который привлекает 18 тысяч гривен на одно отделение и это максимум по группе.

Далее мы применили взвешивание в каждой группе аналогично с предыдущими факторами.

Абсолютные значения фактора можно посмотреть здесь.

Безусловно, статистику немного портят так называемые финансовые схемы. Например, одна из распространенных схем обналички заключается как раз в открытии депозита, а потом в его досрочном изъятии. Поэтому мы допускаем, что у некоторых банков показатель «Продажи» на самом деле отражает некую другую активность.

Таблица 3. ПРОДАЖИ.

ПОКАЗАТЕЛЬ: Эффективность продаж — привличение ресурсов физлиц 1 отделение банка за 1 полугодие 2012 года (прирост остатков по текущим и депозитным счетам). Банкам, у которых в 1 полугодии был зафиксирован отток средств, было присвоено 0 баллов. ИСТОЧНИК данных: НБУ

| № | Банк | привлечение ресурсов 1 отделением, тыс грн |

БАЛЛ |

| Группа 1. Банки, представленные МЕНЕЕ чем в 12 областях и городе Киев | |||

| 1 | Национальные инвестиции | 71 561 | 1,00 |

| 2 | Актабанк | 31 913 | 0,45 |

| 3 | Еврогазбанк | 12 664 | 0,18 |

| 4 | БТА Банк | 4 103 | 0,06 |

| 5 | Укрбизнесбанк | 3 076 | 0,04 |

| 6 | Актив-Банк | 1 837 | 0,03 |

| 7 | Марфин Банк | 1 410 | 0,02 |

| 8 | Прокредит Банк | 822 | 0,01 |

| Группа 2. Банки, представленные БОЛЕЕ чем в 12 областях и городе Киев | |||

| 1 | Дельта Банк | 18 363 | 1,00 |

| 2 | Сбербанк России | 13 980 | 0,76 |

| 3 | Златобанк | 13 228 | 0,72 |

| 4 | Альфа-Банк | 12 347 | 0,67 |

| 5 | VAB Банк | 11 231 | 0,61 |

| 6 | Финансовая инициатива | 10 032 | 0,55 |

| 7 | Таврика | 6 888 | 0,38 |

| 8 | Пивденкомбанк | 6 624 | 0,36 |

| 9 | ОТП Банк | 6 163 | 0,34 |

| 10 | ПУМБ | 5 339 | 0,29 |

| 11 | Укрэксимбанк | 5 320 | 0,29 |

| 12 | Идея Банк | 4 442 | 0,24 |

| 13 | Универсал Банк | 4 266 | 0,23 |

| 14 | Имэксбанк | 4 014 | 0,22 |

| 15 | Укринбанк | 3 504 | 0,19 |

| 16 | Кредит Днепр | 3 479 | 0,19 |

| 17 | Мегабанк | 3 347 | 0,18 |

| 18 | Креди Агриколь | 2 908 | 0,16 |

| 19 | Приватбанк | 2 818 | 0,15 |

| 20 | Финансы и Кредит | 2 165 | 0,12 |

| 21 | Брокбизнесбанк | 2 083 | 0,11 |

| 22 | Эрсте Банк | 1 904 | 0,10 |

| 23 | Индустриалбанк | 1 752 | 0,10 |

| 24 | Укргазбанк | 1 745 | 0,10 |

| 25 | ВТБ Банк | 1 034 | 0,06 |

| 26 | Райффайзен Банк Аваль | 964 | 0,05 |

| 27 | Укрсоцбанк | 842 | 0,05 |

| 28 | Экспресс-Банк | 752 | 0,04 |

| 29 | Диамантбанк | 740 | 0,04 |

| 30 | Киевская Русь | 736 | 0,04 |

| 31 | Ощадбанк | 705 | 0,04 |

| 32 | УПБ | 372 | 0,02 |

| 33 | Надра Банк | 1 | 0,00 |

| 34 | Кредитпромбанк | -39 | 0,00 |

| 35 | Укрсиббанк | -49 | 0,00 |

| 36 | Правэкс-Банк | -281 | 0,00 |

| 37 | Пивденный | -455 | 0,00 |

| 38 | Крещатик | -541 | 0,00 |

| 39 | Кредобанк | -799 | 0,00 |

| 40 | Платинум Банк | -2 327 | 0,00 |

| 41 | Проминвестбанк | -3 319 | 0,00 |

| 42 | Банк Форум | -5 259 | 0,00 |

Пришлось учесть важный «минус» – административный ресурс. «Экономическая правда» писала, что ряд банков (среди них ПУМБ и «Надра» — ЭП) получили новую клиентуру не вполне честно. Например, по приказу облгосадминистрации все больницы области закрывают зарплатный проект в прежнем банке, и открывают его в «том котором сказали».

Мы решили отсеять из рейтинга тот процент клиентов, которых «загнанали» в отдельные банки.

ТЕХНИЧЕСКАЯ СПРАВКА. Административный ресурс

В условиях украинского рынка далеко не всегда выбор банка продиктован рыночными факторами. Например, добрая половина клиентов «Ощадбанка» приходит за счет «административного ресурса». Здесь выплачивают компенсации вкладчикам «Сбербанка СССР», зарплату сотрудникам госпредприятий.

Кроме того, ряд банков имеют большое портфолио клиентов из компаний, связанных с бизнесом собственников.

Все это мешает корректному сравнению качества «продаж» банков, ставя банки в неравные условия. Именно поэтому мы и ввели «административный ресурс» как понижающий коэффициент, который уменьшает показатель привлечения на одну площадку продаж.

Значения показателя «административный ресурс» основываются на данных качественных исследований структуры клиентской базы украинских банков, полученных Spring MG. Кроме того, мы учитывали близость к власти акционеров банка.

Значение «административного ресурса» для «Ощадбанка», «Надра Банка» и «ПУМБ» – 2 (их акционеры соответственно государство, дочерние структуры Group DF и СКМ). Значение показателя «продажи» по данным банкам было уменьшено в 2 раза.

Административный ресурс, однако меньшего «калибра», есть и у «Приватбанка», «Дельта-банка», «Альфа-банка», «ВТБ», «Сбербанка России», «Укрэксимбанка» и «Укргазбанка». Акционеры первых двух банков из этого списка близки к власти, последние два просто являются государственными банками. Админресурс «россиян» объясняется концентрацией в их портфелелях крупных предприятий с большим количеством зарплатных клиентов.

Жадность

Ну ладно, пусть не жадность – это слово имеет ярко выраженный негативный оттенок. Назовем это «желание выгоды». Об этом желании говорится в любом учебнике по экономике, его существование доказано.

Вторым критерием, который был учтен при составлении рейтинга, стало желание наживы. Механично неся свои деньги в Ощадбанк, человек вдруг видит яркую витрину, на которой налеплены огромные цифры: 26% годовых!

Часть людей проходит мимо. А другая часть внезапно думает: ну зачем мне безопасность под 20% годовых, если можно рискнуть, и получить 26%?

Тем более, что банки – все таки не «МММ». Все они относительно безопасны. Этим действительно занимается Нацбанк.

ТЕХНИЧЕСКАЯ СПРАВКА. Процентная ставка

Выбирая, куда положить деньги, потребители ищут более высокие процентные ставки. Для ранжирования банков мы использовали данные собственного мониторинга ставок депозитов в гривне на год, взяв показатели за январь и июнь 2012, и выведя из них среднюю ставку за полугодие.

Оказалось, что наиболее выгодные условия своим клиентам предлагает «Еврогазбанк» (средняя ставка за полугодие – 20%). Этот показатель мы взяли как «эталон», присвоив значение «1». Наименьшие ставки – в среднем 13,8% – предлагал Unicreditbank (Укрсоцбанк), и его показатель соответственно «0,69».

Абсолютные значения фактора можно посмотреть здесь.

Так работает фактор «Процентная ставка».

Таблица 4. ПРОЦЕНТНЫЕ СТАВКИ БАНКОВ по депозитам населения.

ПОКАЗАТЕЛЬ: Процентная ставка по гривневым депозитам, на 12 месяцев, с выплатой процентов в конце срока, для новых клиентов. ИСТОЧНИК данных: Spring MG

| № | Банк | Ставка 01.01.2012 | Ставка 01.07.2012 | Ставка средняя | БАЛЛ |

| 1 | Еврогазбанк | 17,0% | 23,0% | 20,0% | 1,00 |

| 2 | Кредитпромбанк | 20,5% | 19,0% | 19,8% | 0,99 |

| 3 | ВТБ Банк | 22,0% | 17,0% | 19,5% | 0,98 |

| 4 | Таврика | 17,0% | 22,0% | 19,5% | 0,98 |

| 5 | Актив-Банк | 17,3% | 21,8% | 19,5% | 0,98 |

| 6 | Финансовая инициатива | 17,0% | 21,8% | 19,4% | 0,97 |

| 7 | ОТП Банк | 22,0% | 16,5% | 19,3% | 0,96 |

| 8 | Дельта Банк | 15,8% | 22,5% | 19,1% | 0,96 |

| 9 | Приватбанк | 20,0% | 18,0% | 19,0% | 0,95 |

| 10 | Платинум Банк | 18,0% | 20,0% | 19,0% | 0,95 |

| 11 | Финансы и Кредит | 20,6% | 17,3% | 18,9% | 0,95 |

| 12 | Мегабанк | 18,5% | 19,0% | 18,8% | 0,94 |

| 13 | Альфа-Банк | 19,0% | 18,0% | 18,5% | 0,93 |

| 14 | Идея Банк | 17,0% | 19,3% | 18,1% | 0,91 |

| 15 | VAB Банк | 17,0% | 19,0% | 18,0% | 0,90 |

| 16 | Креди Агриколь | 18,5% | 17,5% | 18,0% | 0,90 |

| 17 | Киевская Русь | 17,0% | 19,0% | 18,0% | 0,90 |

| 18 | Имэксбанк | 18,0% | 18,0% | 18,0% | 0,90 |

| 19 | Диамантбанк | 17,0% | 18,5% | 17,8% | 0,89 |

| 20 | Укргазбанк | 18,0% | 17,0% | 17,5% | 0,88 |

| 21 | Проминвестбанк | 17,0% | 17,8% | 17,4% | 0,87 |

| 22 | УПБ | 17,0% | 17,8% | 17,4% | 0,87 |

| 23 | ПУМБ | 17,2% | 17,6% | 17,4% | 0,87 |

| 24 | Актабанк | 17,0% | 17,8% | 17,4% | 0,87 |

| 25 | Златобанк | 16,9% | 17,8% | 17,3% | 0,87 |

| 26 | Экспресс-Банк | 16,9% | 17,8% | 17,3% | 0,87 |

| 27 | Национальные инвестиции | 16,9% | 17,8% | 17,3% | 0,87 |

| 28 | Брокбизнесбанк | 17,5% | 17,0% | 17,3% | 0,86 |

| 29 | Укринбанк | 16,5% | 18,0% | 17,3% | 0,86 |

| 30 | Пивденкомбанк | 16,2% | 17,6% | 16,9% | 0,85 |

| 31 | Универсал Банк | 15,3% | 18,5% | 16,9% | 0,84 |

| 32 | Прокредит Банк | 16,0% | 17,5% | 16,8% | 0,84 |

| 33 | Укрэксимбанк | 17,0% | 16,4% | 16,7% | 0,84 |

| 34 | Надра Банк | 16,3% | 17,0% | 16,6% | 0,83 |

| 35 | Правэкс-Банк | 18,0% | 15,3% | 16,6% | 0,83 |

| 36 | БТА Банк | 16,5% | 16,6% | 16,6% | 0,83 |

| 37 | Крещатик | 16,5% | 16,5% | 16,5% | 0,82 |

| 38 | Марфин Банк | 16,7% | 16,1% | 16,4% | 0,82 |

| 39 | Банк Форум | 15,5% | 17,3% | 16,4% | 0,82 |

| 40 | Индустриалбанк | 15,5% | 17,0% | 16,3% | 0,81 |

| 41 | Кредит Днепр | 16,2% | 16,3% | 16,2% | 0,81 |

| 42 | Сбербанк России | 14,4% | 17,8% | 16,1% | 0,81 |

| 43 | Пивденный | 16,2% | 16,0% | 16,1% | 0,81 |

| 44 | Райффайзен Банк Аваль | 15,8% | 15,3% | 15,5% | 0,78 |

| 45 | Укрбизнесбанк | 15,0% | 16,0% | 15,5% | 0,78 |

| 46 | Ощадбанк | 14,0% | 16,0% | 15,0% | 0,75 |

| 47 | Укрсиббанк | 14,0% | 16,0% | 15,0% | 0,75 |

| 48 | Эрсте Банк | 13,5% | 16,3% | 14,9% | 0,74 |

| 49 | Кредобанк | 12,5% | 16,5% | 14,5% | 0,73 |

| 50 | Укрсоцбанк | 12,5% | 15,0% | 13,8% | 0,69 |

Эмоциональность

И наконец, вездесущий Мистер случай.

В мире очень мало людей, жизнь которых обходится без случайностей. В большинстве своем, физлица стараются все просчитать. Но иногда обстоятельства складываются иначе.

Единственный фактор, который мы могли применить для оценки случайности и эмоциональной составляющей, стал «Реклама». Например, нес депозит в Ощадбанк, но случайно увидел рекламу «Быр-Кыр-Банка», и понес депозит в него. Наутро опомнился, но деньги уже лежат на вкладе.

ТЕХНИЧЕСКАЯ СПРАВКА. Реклама

Выбирая банк, клиенты ориентируются не только на рациональные факторы, но и на эмоциональные, в том числе рекламу.

Поэтому мы проранжировали банки по величине рекламных бюджетов, направленных на привлечение клиентов, подсчитанных агентство Mindshare. В учет брался общий бюджет рекламы на телевидении, в прессе, на радио и наружной рекламы за первое полугодие 2012 года. Максимальное значение (рекламный бюджет «ПУМБ») стало «эталоном» и ему присвоили «1», оценки остальных банков рассчитывались на его основании, как и для других факторов.

Интерне-рекламой пришлось пренебречь, так как на нее приходится незначительная часть рекламных бюджетов. Кроме того, на сегодня не существует стандартного прозрачного механизма подсчета рекламных бюджетов в Интернете.

Абсолютные значения фактора можно посмотреть здесь.

Естественно, реальная случайность гораздо шире, чем наш критерий. Но данные о рекламных затратах оказались крайне интересными.

Таблица 5. РЕКЛАМНЫЕ БЮДЖЕТЫ БАНКОВ за 1 полугодие 2012.

ПОКАЗАТЕЛЬ: Оценочный бюджет банков на привличение клиентов/продвижение бренда. Расчет проводился по 4 каналам коммуникации: ТВ, наружная реклама, радио и пресса. ИСТОЧНИК данных: Mindshare. Банкам по которым не было данных, присвоена экспертная оценка аналитиков Spring MG.

| № | Банк | Данные | Рекламный бюджет, грн | БАЛЛ |

| 1 | ПУМБ | Mindshare | 9 254 447 | 1,00 |

| 2 | ВТБ Банк | Mindshare | 7 145 962 | 0,77 |

| 3 | Надра Банк | Mindshare | 4 906 112 | 0,53 |

| 4 | Универсал Банк | Mindshare | 4 345 443 | 0,47 |

| 5 | Укрсоцбанк | Mindshare | 4 329 399 | 0,47 |

| 6 | Эрсте Банк | Mindshare | 4 052 455 | 0,44 |

| 7 | Платинум Банк | Mindshare | 4 035 260 | 0,44 |

| 8 | ОТП Банк | Mindshare | 3 974 482 | 0,43 |

| 9 | Креди Агриколь | Mindshare | 3 227 833 | 0,35 |

| 10 | Альфа-Банк | Mindshare | 2 603 653 | 0,28 |

| 11 | Киевская Русь | Mindshare | 2 222 229 | 0,24 |

| 12 | Укрэксимбанк | Mindshare | 2 086 445 | 0,23 |

| 13 | Финансовая инициатива | Mindshare | 1 452 960 | 0,16 |

| 14 | Укринбанк | Mindshare | 1 341 328 | 0,14 |

| 15 | Укрсиббанк | Mindshare | 1 317 898 | 0,14 |

| 16 | Укргазбанк | Mindshare | 1 203 007 | 0,13 |

| 17 | Приватбанк | Mindshare | 1 159 529 | 0,13 |

| 18 | Имэксбанк | Mindshare | 1 066 082 | 0,12 |

| 19 | УПБ | Mindshare | 938 583 | 0,10 |

| 20 | Финансы и Кредит | Mindshare | 839 164 | 0,09 |

| 21 | Еврогазбанк | Mindshare | 779 434 | 0,08 |

| 22 | Райффайзен Банк Аваль | Mindshare | 649 912 | 0,07 |

| 23 | Пивденный | Mindshare | 549 625 | 0,06 |

| 24 | Марфин Банк | Mindshare | 495 823 | 0,05 |

| 25 | Кредитпромбанк | Mindshare | 456 274 | 0,05 |

| 26 | Сбербанк России | Mindshare | 393 379 | 0,04 |

| 27 | Идея Банк | Mindshare | 350 985 | 0,04 |

| 28 | Крещатик | Mindshare | 298 034 | 0,03 |

| 29 | Актабанк | Mindshare | 293 174 | 0,03 |

| 30 | Банк Форум | Mindshare | 286 101 | 0,03 |

| 31 | Дельта Банк | Mindshare | 284 246 | 0,03 |

| 32 | Диамантбанк | Mindshare | 283 144 | 0,03 |

| 33 | Прокредит Банк | Mindshare | 275 433 | 0,03 |

| 34 | Укрбизнесбанк | Mindshare | 229 293 | 0,02 |

| 35 | Пивденкомбанк | Mindshare | 178 817 | 0,02 |

| 36 | Таврика | Mindshare | 161 225 | 0,02 |

| 37 | VAB Банк | Mindshare | 159 143 | 0,02 |

| 38 | Кредит Днепр | Mindshare | 147 053 | 0,02 |

| 39 | Мегабанк | Mindshare | 145 118 | 0,02 |

| 40 | Кредобанк | Mindshare | 139 038 | 0,02 |

| 41 | БТА Банк | Mindshare | 119 545 | 0,01 |

| 42 | Проминвестбанк | Mindshare | 111 152 | 0,01 |

| 43 | Брокбизнесбанк | Mindshare | 109 715 | 0,01 |

| 44 | Ощадбанк | Mindshare | 95 368 | 0,01 |

| 45 | Златобанк | Mindshare | 82 179 | 0,01 |

| 46 | Индустриалбанк | Mindshare | 64 608 | 0,01 |

| 47 | Правэкс-Банк | Mindshare | 47 250 | 0,01 |

| 48 | Национальные инвестиции | экспертная оценка Spring MG | 50 000 | 0,01 |

| 49 | Экспресс-Банк | Mindshare | 17 976 | 0,00 |

| 50 | Актив-Банк | Mindshare | 6 756 | 0,00 |

Почему мы не использовали финансовые показатели банков

Мы слишком хорошо знаем, как банки подгоняют свои балансы под разные цели. До краха Укрпромбанк и «Родовид» имели блестящие отчеты.

Мы всерьез подозреваем, что финансовая отчетность не определяет надежность в глазах потребителя.

Например, краткосрочная ликвидность. Смысл ее вот в чем: если завтра выстроится очередь из вкладчиков, сможет ли банк отдать им деньги? Однако на украинском рынке имеющиеся цифры не отвечают на такой вопрос.

|

| Фото blog.liga.net |

Если посмотреть на ликвидность, активы и прочие финпоказатели, выйдет местами бредовая картина. Банки с хорошим ликвидным инвестором – например, «Сбербанк России» — по показателю краткосрочной ликвидности уступают некоторым банкам небольших бизнес-групп. Например, банку «Таврика», основным акционером которого является Киевский ювелирный завод.

Однако реально у Сбербанка намного больший запас финансовой прочности и инструментов привлечения денег в краткосрочный период. Хотя бы потому, что у него есть материнский банк – самый большой в России.

По сути, более иллюстративным показателем ликвидности является величина процентной ставки по депозитам. Если банк предлагает депозиты под 22% и больше (а это случай «Таврики») – ему нужны ресурсы, а значит его ликвидность меньше, чем у Сбербанка, который предлагает вкладчикам скромные 16-17% годовых.

Причина такого несоответствия теории и реалий простая: украинские банки рисуют балансы, под разные цели, и сравнивать их невозможно. До кризиса это делалось для того, чтобы их хотели купить иностранцы.

После кризиса банки продолжили рисовать радужные финпоказатели, чтобы спрятать проблемы (например, безнадежные кредиты, выданные «связанным» бизнесам).

Веса факторов

Не все факторы одинаково определяют поведение человека. Мы исходили из того, что физлицо – существо более механичное, чем подвластное импульсу.

Есть и более техническое объяснение.

Так, «продажи» и «дистрибуция» являются менее весомыми факторами, чем «знание банка». По простой причине — маловероятно, что узнаем, какой замечательный сервис в банке, если нам неизвестно, что такой банк вообще существует.

По той же причине «ценовая политика» и «рекламная активность» весят для потребителя меньше, чем «продажи» и «дистрибуция» — высокую ставку по депозиту и мессидж рекламы мы оценим, только если банк постарается открыть отделение в удобном для нас месте и нанять вменяемый персонал.

Поэтому каждому фактору мы присвоили вес, исходя из его важности для потребителя.

- Знание банка – 5

- Негативная информация – корректирующий показатель для «знания банка» ( < 1). На его значение умножался фактор "знание".

- Дистрибуция – 4

- Продажи – 4

- Админресурс – корректирующий показатель для «продаж». На его значение делился показатель «продажи».

- Процентная ставка – 3

- Рекламная активность -3

На эти веса мы умножили значение каждого из факторов. А потом сложили полученные цифры, и вот что получили.

Результаты

В первой десятке оказались четыре украинских банка, два российских и четыре европейских.

Рейтинг традиционно возглавили «Приватбанк» и «Ощадбанк». В первую десятку ворвались также «Дельта-банк» и ПУМБ.

«Дельта» — за счет имиджа банка с самими высокими ставками по депозитам. ПУМБ — не столько за счет близости к власти, сколько благодаря эффективной западной «машине продаж», которая в этом году показала первые результаты. В дальнейшем у банка есть все шансы еще подняться в потребительском рейтинге.

Среди европейских банков в десятке остались сильнейшие – «Райффайзенанк Аваль», «УкрСиббанк», «Укрсоцбанк» и «OTP банк». Всем им удалось отстроится от проблем материнских структур и наладить эффективные взаимоотношения с клиентами.

|

| Фото budshop.com.ua |

Европейские банки все больше уступают позиции российскими банкам. «Альфа-банк» и «ВТБ» подкупают не только выгодными предложениями, но и хорошим сервисом, комфортными отделениями и профессиональным персоналом. Кроме того, они активны в информационном поле.

Во вторую десятку попал банк «Надра Банк». Несмотря на проблемы с репутацией (на которые мы сделали специальную корректировку), по всем остальным параметрам этот банк является рыночным игроком.

Кроме того, в двадцатку попали три малоизвестных банка. «Финансовая инициатива» (The bank) — за счет высокой рекламной активности рекламы бренда (реклама с футболистом Андреем Шевченко) и очень высоких процентных ставок.

«Златобанк» и «Национальные инвестиции» – благодаря ставкам намного выше среднерыночных и маленькой сети отделений (31 и 2 соответственно), которая дает очень эффективный показатель продаж.

Именно в эти банки население Украины понесет депозиты в первую очередь.

Мы с нетерпением ждем результатов 2012 года, который должен подтвердить наши предположения.

Депозиты “ПриватБанка” для пенсионеров

Накопить деньги для детей и внуков или сделать сбережения на “черный” день можно даже будучи на пенсии. “ПриватБанк” предлагает такие условия для депозита, что можно не только отложить денежные средства, но и заработать на них.

Как открыть выгодный депозит в “ПриватБанке” пенсионеру?

Для тех, кто получает пенсионные зачисления, работает специальная услуга по депозитам “Стандарт безналоговый”. Подключить ее могут только те, кто получает пенсию, зарплату, стипендию или другие социальные выплаты от государства на счет в банке. Для зачисления этих средств оформляется специальная карта, которая предназначена только для выплат.

На один социальный счет менеджеры могут оформить льготную услугу только один раз. Но если вы работающий пенсионер, а ваша зарплатная карточка открыта в этом же банке, то и из нее можно накапливать деньги на выгодных условиях. Получать бонусы от банка в виде процентов без налогообложения можно только с тех средств, которые зачислены, как зарплата или пенсия. То есть на те деньги, которые вы поставили лично, придется платить сбор, даже если вы сняли деньги в банкомате, а затем вернули их обратно в терминале.

Можно ли подключить пенсионный депозит, если на карте нет денег?

Запустить “Стандарт безналоговый” можно, если на “пластике” пока нет ни копейки. Для этого нужно указать, что вы выбираете способ оформления “Без первоначального взноса” и подключаете пополнение на регулярной основе. Таким образом, когда вам приходит пенсия или зарплата, нужная сумма списывается автоматически.

Под какие проценты можно открыть депозит с пенсии в Украине?

Льготные условия действуют только на накопления в гривне. Можно оформить на срок 1, 3, 6 и 12 месяцев. Проценты, соответственно, составляют 11,5%, 16%, 15% и 14%. Они зачисляются ежемесячно на указанную социальную карту на следующий день после даты подключения. При этом прибыль не облагается налогом. Если же вы не льготник, вам придется возвратить государству пятую часть депозитной прибыли. Забрать свои деньги и проценты по ним можно в любой удобный вам момент.

Как оформить безналоговый депозит для пенсионера в “ПриватБанке”?

Для начала нужно выбрать срок, на который вы планируете заключить договор с банком. Это может быть месяц, квартал, полгода или год. Затем следует определиться, какой будет первая сумма взноса, а также с размерами следующих пополнений. Для завершения подключения услуг нужно просто подтвердить оформление.

Депозит может открываться как в гривнах и к сожалению нельзя в зарубежной валюте, долларах или евро.

Пользоваться счетом можно без ограничений, снимать и ставить деньги обратно когда угодно. Отслеживать движение средств можно через приложение “Мои вклады” и Интернет-банкинг “Приват24”. Также актуальную информацию предоставляют по телефону 3700 (звонки бесплатные) или в отделении банка. Такими же способами не составит труда самостоятельно выбрать и перечислить сумму на депозит, а также увеличить размер ежемесячных взносов.

Если вы хотите пополнять счет автоматом, нужно подключиться к сервису регулярных пополнений. Сделать это нужно всего один раз. Каждый месяц банк будет сам переводить нужную сумму. День для перечисления вы выбираете сами.

Если вы не закроете депозит по истечению срока договора, он продлится автоматически. Условия оказания услуг останутся прежними, однако может быть изменена процентная ставка, она будет актуализирована в соответствии с действующими процентами по депозитам. Обращаться в отделение для продления нет необходимости.

Получение денег, накопленных с пенсии на льготных условиях

Услугу “Стандарт безналоговый” можно отключить в любое время, даже если вы планировали другие сроки для накопления. Счет закрывается досрочно, а вы получаете свои деньги и проценты по ним по отдельной ставке под названием “До востребования”.

Сбережения будут доступны практически сразу, если депозит закрыт по сроку. Если раньше времени, то зачисление произойдет на 3 рабочий день с момента оформления заявки.

После прекращения договора банк выплачивает в полном объеме проценты за каждый полный месяц депозита. За каждый день неполного месяца вкладчик получает 0.01% годовых от суммы сбережений.

Закрытие пенсионного счета в “ПриватБанке” означает автоматическое прекращение услуг по депозиту “Стандарт безналоговый”.

Если произойдут форс-мажорные обстоятельства, которые не связаны ни с банком, ни с клиентом, выплата депозита может быть отложена. Но как только внештатная ситуация урегулируется, клиент получит свои денежные средства обратно. Накопительный счет также защищен Фондом гарантирования вкладов.

Любые операции с депозитом можно проводить не выходя из дома, при наличии Интернета. Используйте для этого “Приват24” в браузере или на смартфоне. Также есть специальное приложение “Мои депозиты”. Если вы клиент банка, для вас эти сервисы бесплатные.

ПриватБанк депозити 2024: умови, калькулятор

Висновок

ПриватБанк пропонує зручне відкриття депозитів і середні проценти. Інші державні банки надають вищі відсотки.

- велика кількість відділень;

- зручний мобільний додаток.

- 0.01 % у іноземній валюті.

- Особливості вкладів банку

- Калькулятор процентів

- Дохід за депозитами ПриватБанку

- Умови вкладів:

- Стандарт

- Приват-вклад

- Джуніор

- Скарбничка

- Слава Героям

- Капітал

Особливості вкладів ПриватБанку

Депозити Привату є найбільш вигідними в такому випадку:

Карта Універсальна

У вас є гроші на Універсальній карті, які потрібно зняти готівкою, або на будь-якій іншій карті Привату з платним зняттям готівки.

Замість того, щоб платити 1 % за зняття готівки, ви можете ці кошти розмістити на депозиті Стандарт на 1 місяць у гривнях і доларах США і на 6 місяців у євро.

Після закінченні строку депозит можна отримати готівкою без сплати комісії. Отже, економія складає 12 % річних у гривнях і доларах і 4 % річних у євро.

Переглянути детальну інформацію про депозитний калькулятор.

Дохід за депозитами ПриватБанку

Відсотки вказані до оподаткування.

Гривні

Ефективні ставки депозитів на суму 100 тисяч гривень, % річних.

Строк, місяців 1 3 6 12 Стандарт – 2.50 12.24 13.64 Стандарт з достр. зняттям 2.50 2.50 9.65 10.92 Приват вклад 2.50 2.50 2.51 2.52 Слава Героям – – – 14.00 Дохідність усіх депозитів (окрім Слава Героям) враховує капіталізацію відсотків.

Усі вклади ПриватБанку надають право поповнення та щомісячної виплати відсотків.

На 1 рік найвищі відсотки надає вклад Слава Героям, але він відкривається тільки військовослужбовцям, які отримують цільові виплати від держави в Приватбанку.

Для решти клієнтів на 6 – 12 місяців найбільший дохід пропонує Стандарт.

Приват-вклад надає вільний доступ до коштів і є найкращим варіантом на 1 та 3 місяці, але банк може змінити його відсотки в односторонньому порядку.Долари США

Ефективні ставки депозитів на суму 5 тис. доларів США, % річних.

Строк, місяців 1 3 6 12 Стандарт 0.01 0.01 0.01 Стандарт з достр. зняттям 0.01 0.01 0.01 0.01 Приват вклад 0.01 0.01 0.01 0.01 Капітал* – – 0.01 0.01 * Оформлення у доларах США з гривневої картки за поточним курсом НБУ.

Усі вклади ПриватБанку надають право поповнення та щомісячної виплати відсотків, окрім вкладу Капітал.

Дохід у доларах за усіма депозитами є однаковим, тому доцільно обирати Приват-вклад, який надає право вільно знімати кошти у будь-який момент без втрати відсотків.

Євро

Ефективні ставки депозитів на суму 5 тис. євро, % річних.

Строк, місяців 1 3 6 12 Стандарт – 0.01 0.01 0.01 Стандарт з достр. зняттям – 0.01 0.01 0.01 Приват вклад 0.01 0.01 0.01 0.01 Усі вклади ПриватБанку надають право поповнення та щомісячної виплати відсотків.

Відсотки у євро за усіма вкладами є однаковими, тому доцільно обирати Приват-вклад, який надає право вільно знімати кошти у будь-який момент без втрати відсотків.

Умови вкладів ПриватБанку

Стандарт

високі відсотки з можливістю обрати дострокове повернення

Мінімальна сума:

2 гривні, 2 дол. США, 2 євро.Максимальна сума:

50 000 доларів США або еквівалент в іншій валюті.Строки:

1 – 12, 18 і 24 місяці – грн.

1 – 12 місяців – долари США.

3 – 12 місяців – євро.Виплата відсотків:

Щомісяця з можливістю капіталізації.Підвищення ставки:

Не застосовується.Поповнення:

Дозволяється. Водночас сума поповнення протягом одного календарного місяця повинна відповідати одразу двом умовам:

1) не перевищувати початкову суму вкладу;

2) бути не більшою ніж 50 тис. грн, 3 тис. дол. США, 3 тис. євро.

Умови поповнення не регулюються договором і можуть бути змінені банком в односторонньому порядку шляхом повідомлення на сайті.Дострокове зняття:

Дозволяється для вкладів з достроковим зняттям, тільки всю суму з втратою відсотків, перерахунок за ставкою – 0.01 % річних. Вкладник повинен повідомити банк за два робочі дні.ПриватБанк теж має право достроково розірвати цей депозит, повідомивши клієнта за два робочі дні. Водночас проценти виплачуються у повному обсязі за всі дні до дня повернення вкладу (не включно).

Автопролонгація:

Так. Після закінчення строку банк на власний розсуд приймає одне з наступних рішень:

1) автоматично пролонгувати вклад на новий строк;

2) перерахувати кошти на вклад “до запитання” за яким відсотки становлять 0.01 % річних у всіх валютах (для вкладів на строк 3 – 24 місяці). Якщо протягом трьох днів вкладник не звернувся за коштами – депозит автоматично продовжується на попередній строк і за процентною ставкою, що діє на момент пролонгації плюс надбавка за пролонгацію;

3) повідомити вкладника за два дні до завершення строку за допомогою SMS про відмову банку від пролонгації депозиту.Вкладник має право відмовитись від автопролонгації протягом 5 календарних днів після завершення строку депозиту й отримати всі кошти разом з нарахованими відсотками.

Приват-вклад

вільне поповнення і зняття коштів

Мінімальна сума:

2 гривні, 2 дол. США, 2 євро.Строки:

12 місяців – грн, дол. США та євро.Виплата відсотків:

Щомісяця.Поповнення:

Дозволяється без обмежень.Дострокове зняття:

Дозволяється без втрати відсотків.ПриватБанк теж має право достроково розірвати цей депозит, повідомивши клієнта за два робочі дні. Водночас проценти виплачуються у повному обсязі за всі дні до дня повернення вкладу (не включно).

Автопролонгація:

Так. Для відмови необхідно повідомити банк до дня закінчення строку вкладу.

Якщо на дату закінчення терміну залишок вкладу буде менше ніж 100 грн, 20 дол. США, 20 євро, банк має право скасувати автопролонгацію.Джуніор

Найвищі відсотки для дітей.

Вклад відкривається на ім’я одного з батьків з умовою, що у майбутньому всі права за цим депозитом автоматично перейдуть до дитини після досягнення нею 18 років. Оформити вклад можна на користь дитини з моменту народження до 16 років.Мінімальна сума:

2 гривні, 2 дол. США, 2 євро.Строки:

12 місяців – грн, долари США, євро.Виплата відсотків:

У кінці строку з капіталізацією.Підвищення ставки:

Не застосовується.Поповнення:

Дозволяється. Водночас сума поповнення протягом одного календарного місяця повинна відповідати одразу двом умовам:

1) не перевищувати початкову суму вкладу;

2) бути не більшою ніж 50 тис. грн, 3 тис. дол. США, 3 тис. євро.

Умови поповнення не регулюються договором і можуть бути змінені банком в односторонньому порядку шляхом повідомлення на сайті.Дострокове зняття:

Дозволяється, тільки всю суму з втратою відсотків, перерахунок за ставкою – 0.01 % річних. Вкладник повинен повідомити банк за два робочі дні.ПриватБанк теж має право достроково розірвати цей депозит, повідомивши клієнта за два робочі дні. Водночас проценти виплачуються у повному обсязі за всі дні до дня повернення вкладу (не включно).

Автопролонгація:

Так. Після закінчення строку банк на власний розсуд приймає одне з наступних рішень:

1) автоматично пролонгувати вклад на новий строк;

2) перерахувати кошти на вклад “до запитання” за яким відсотки становлять 0.01 % річних у всіх валютах (для вкладів на строк 3 – 24 місяці). Якщо протягом трьох днів вкладник не звернувся за коштами – депозит автоматично продовжується на попередній строк і за процентною ставкою, що діє на момент пролонгації плюс надбавка за пролонгацію;

3) повідомити вкладника за два дні до завершення строку за допомогою SMS про відмову банку від пролонгації депозиту.Вкладник має право відмовитись від автопролонгації протягом 5 календарних днів після завершення строку депозиту й отримати всі кошти разом з нарахованими відсотками.

Скарбничка

Автоматичне накопичування коштів.

При надходженні коштів на картку обрана Вами сума або відсоток (від 1 до 10% коштів, що надійшли, включаючи суму можливої комісії, утриманої банком за поповнення карти) буде автоматично зараховуватися на вклад.Мінімальна сума:

Без обмежень.Строки:

12 місяців – грн.Виплата відсотків:

У кінці строку з капіталізацією.Поповнення:

Дозволяється не більше встановленої у відділенні або онлайн суми.Дострокове зняття:

Дозволяється, тільки всю суму з втратою відсотків, перерахунок за ставкою – 0.01 % річних. Вкладник повинен повідомити банк за два робочі дні.Автопролонгація:

Так. Для відмови необхідно повідомити банк до дня закінчення строку вкладу.Слава Героям

для військовослужбовців, які отримують цільові виплати від держави в ПриватБанку

Мінімальна сума:

2 гривні.Максимальна сума:

500 тис. грн.Строки:

12 місяців – грн.Виплата відсотків:

Щомісяця без капіталізації.Поповнення:

Дозволяється.Дострокове зняття:

Дозволяється без втрати відсотків.ПриватБанк теж має право достроково розірвати цей депозит, повідомивши клієнта за два робочі дні. Водночас проценти виплачуються у повному обсязі за всі дні до дня повернення вкладу (не включно).

Автопролонгація:

Так. Для відмови необхідно повідомити банк до дня закінчення строку вкладу.

Якщо на дату закінчення терміну залишок вкладу буде менше ніж 100 грн, 20 дол. США, 20 євро, банк має право скасувати автопролонгацію.Капітал

оформлення у доларах США з гривневої картки за поточним курсом НБУ

Мінімальна сума:

500 дол. США.Строки:

6, 12 місяців – дол. США.Виплата відсотків:

Щомісячна капіталізація з виплатою в кінці строку.Поповнення:

Не дозволяється.Дострокове зняття:

Не передбачено.Автопролонгація:

Ні.Порівняння найбільш надійних банків

Процентні ставки враховують:

- надбавку за онлайн-банкінг;

- надбавку за суму;

- капіталізацію відсотків;

- комісію за зняття коштів.

Усі валюти – особливості банків

Гривні

Максимальні проценти на суму 100 000 грн, % річних

Строк, місяців 1 3 6 12 Укргазбанк 5.50 14.50 15.50 15.50 Укрексімбанк 8.50 15.41 15.65 15.30 ПроКредит 9.00 17.00 17.00 15.00 Ощадбанк 4.00 11.34 13.50 13.92 ПриватБанк 2.50 2.50 12.24 13.64 Кредобанк 6.00 6.02 14.00 13.00 Райф 2.17 11.50 12.50 12.50 Креді Агріколь 1.00 10.50 12.00 12.00 Правекс банк 6.00 14.00 14.00 12.00 ОТП банк 6.00 11.50 11.00 10.00 Укрсиббанк 0.00 10.00 11.50 0.50 Укргазбанк є державним банком та пропонує найвищі відсотки у гривнях на 12 місяців.

Укрексімбанк належить до державних банків і пропонує найвищі ставки на 1 місяць в дол. США та в євро. Але рівень сервісу у банку не завжди відповідає конкурентам і має маленьку мережу відділень.

ПроКредит пропонує найвищі проценти в гривні на 1, 3 і 6 місяців, в дол. США на 12 місяців та в євро на 6 і 12 місяців. Але у ньому високі мінімальні суми депозитів: 50 тис. грн, 1 тис. доларів або євро. Також відділення банку є лише у декількох містах.

ОТП банк та Правекс банк пропонують найвищі відсотки в євро на 3 і 6 місяців.

Укрсиббанк пропонує найвищі відсотки в іноземній валюті на 3 і 6 місяців.

Долари США

Максимальні проценти на суму 5 000 доларів США, % річних

Строк, місяців 1 3 6 12 ПроКредит 0.00 1.50 1.75 2.00 Укрексімбанк 0.60 1.45 1.76 1.96 Укргазбанк 0.10 0.15 0.50 1.00 Креді Агріколь 0.01 0.50 0.75 1.00 Кредобанк 0.00 0.01 0.50 0.50 Ощадбанк 0.00 0.15 0.30 0.40 Правекс банк 0.01 1.50 1.50 0.01 ПриватБанк 0.01 0.01 0.01 0.01 ОТП банк 0.01 1.50 1.50 0.01 Райф 0.00 0.01 0.01 0.01 Укрсиббанк 0.00 2.00 2.00 0.01 Євро

Максимальні проценти на суму 5 000 євро, % річних

Строк, місяців 1 3 6 12 Укрексімбанк 0.10 0.40 0.70 1.00 ПроКредит 0.00 0.75 1.00 1.00 Креді Агріколь 0.00 0.20 0.30 0.50 Ощадбанк 0.00 0.11 0.15 0.20 Кредобанк 0.00 0.00 0.20 0.20 Правекс банк 0.01 1.00 1.00 0.01 ПриватБанк 0.01 0.01 0.01 0.01 ОТП банк 0.01 1.00 1.00 0.01 Укргазбанк 0.01 0.01 0.01 0.01 Райф 0.00 0.01 0.01 0.01 Укрсиббанк 0.00 1.00 1.00 0.01 Останні зміни

05.10.2023 банк зменшив ставки у гривні за вкладом Слава Героям на 1.00 % річних та за вкладом Стандарт з достроковим зняттям на 1.00 % річних на 6 і 12 місяців.

09.08.2023 ПриватБанк підвищив проценти за депозитом Слава Героям на 1.00 % річних.

12.05.2023 банк відновив залучення вкладу Стандарт на 3 місяці у всіх валютах.

11.04.2023 ПриватБанк припинив залучати депозит Стандарт та Стандарт з достроковим зняттям на 3 місяці у всіх валютах, а також підвищив проценти за цими вкладами в гривні на 6 і 12 місяців на 0.50 % річних.

14.03.2023 банк збільшив відсотки за вкладами Стандарт та Стандарт з достроковим зняттям на 3.50 % річних на 6 і 12 місяців, а також припинив залучати депозит Стандарт на 1 місяць в дол. США.

01.12.2022 ПриватБанк збільшив відсотки у гривні для вкладів:

Стандарт та Стандарт з достроковим зняттям: +2.50 %, +2.50 % та +3.00 % на 3, 6 та 12 місяців;

Слава героям: +6.00 % на 12 місяців.06.10.2022 банк почав залучати новий депозит Капітал.

14.06.2022 ПриватБанк запровадив новий вклад для військовослужбовців – Слава Героям.

Детальний огляд змін, що відбувались раніше.

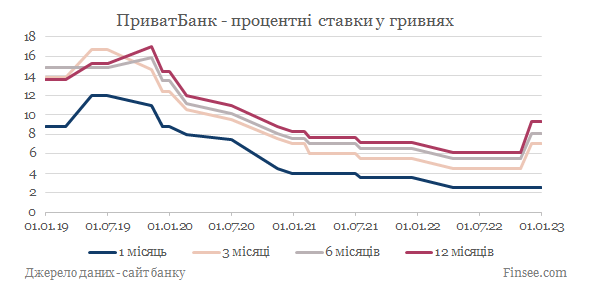

Динаміка процентних ставок ПриватБанку в гривнях для вкладів на суму 100 тис. грн протягом 01.01.2019 – 01.01.2023, % річних

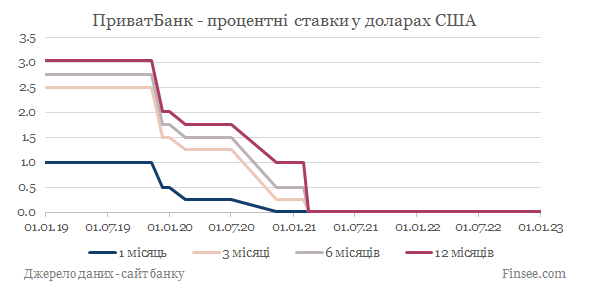

Динаміка процентних ставок ПриватБанку в доларах США для вкладів на суму 5 тис. дол. США протягом 01.01.2019 – 01.01.2023, % річних

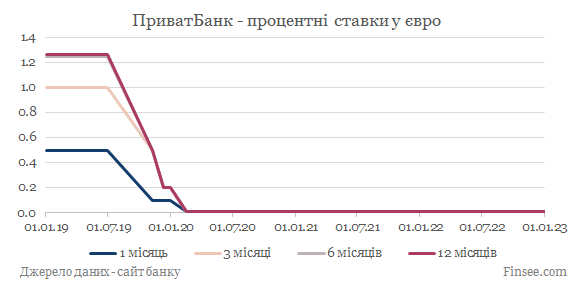

Динаміка процентних ставок ПриватБанку в євро для вкладів на суму 5 тис. євро протягом 01.01.2019 – 01.01.2023, % річних

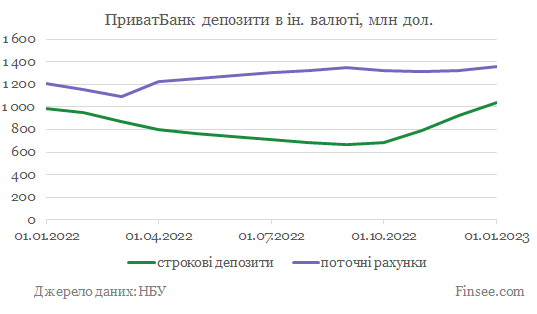

Показники залучення депозитів ПриватБанком:

Національна валюта

Строкові гривневі депозити ПриватБанку протягом року зменшилися на 16.26 %. Водночас залишки на поточних рахунках значно зросли – на 86.7 %.

Іноземна валюта

ПриватБанк за минулий рік збільшив депозитний портфель у валюті на 4.84 %, а залишки на поточних рахунках зросли на 12.92 %.

Інформація була корисною?

Оцініть наш сайт на GoogleІнші сторінки на цю тему:

Найбільш надійні банки України – перелік банків й аналіз причин їхнього місця у рейтингу

Калькулятор процентів – порівняння відсотків за депозитами 20 найкращих банків

Аналіз інших послуг ПриватБанку:

Кредити на енергоефективність із компенсацією частини суми позики державою.

Основна інформація про ПриватБанк і перелік його відділень.

Офіційний сайт ПАТ КБ “ПриватБанк”

Офіційний сайт ПАТ “Кредобанк”

Офіційний сайт ПАТ “ПроКредит банк”

Офіційний сайт АБ “Укргазбанк”

Офіційний сайт АТ “Ощадбанк”

Офіційний сайт АТ “Укрексімбанк”

Офіційний сайт ПАТ “ОТП банк”

Битва депозитов: monobank vs ПриватБанк

Каждый банк хочет чтобы вы держали свои сбережения именно у него. Важный аргумент в борьбе за деньги клиента – это процентная ставка, от которой зависит доходность вклада. Важный, но не единственный. Многие клиенты готовы пожертвовать несколькими процентами прибыли ради удобства, технологичности и хорошего сервиса. Мы сравнили депозиты двух, наверное, самых технологичных украинских банков – monobank и ПриватБанка – по 6 критериям. Вот что получилось.

Оглавление

Finance UA

Обновлено 13 августа 2020Простота оформления

В обоих учреждениях вклады можно оформить через интернет-банк. В случае с mono – через мобильное приложение, поскольку десктопной версии интернет-банка у него просто нет. Для этого нужно просто перевести на депозит деньги с заранее оформленной карточки.

Депозит в гривне с карты можно пополнить только собственными деньгами (не кредитными). И это не очень удобно для клиентов monobank. Дело в том, что они могут оформить себе только одну гривневую карту. И им придется выбирать между использованием кредитного лимита по ней и возможностью пополнить с ее помощью депозит. У клиентов «Привата», у которых карт может быть несколько, такой проблемы нет. И если на одной из них имеется кредитная задолженность, всегда можно пополнить другую и уже с нее перевести деньги на вклад.

Чтобы открыть валютный депозит, нужно предварительно пополнить валютную карту. И в моно, и в «Привате» это можно сделать, воспользовавшись онлайн-обменом, который есть в обоих интернет-банках. Покупаете валюту, пополняете ею валютную карту и с нее переводите деньги на вклад.

Если хотите пополнить его наличными, то в Приватбанке для этого есть кассы отделений и сеть терминалов. На валютную карту monobank «нал» можно внести только через кассы банков-партнеров: ТАСкомбанка и Универсалбанка. Если в городе их отделений нет, то остается только онлайн-обмен.

Кредитки с хорошим % на остаток

Открыть депозит гораздо проще в ПриватБанке. Не говоря уже о том, что у него, в отличие от monobank, есть отделения, куда всегда можно принести наличные, если нет желания открывать вклад онлайн.

Процентные ставки

В ПриватБанке максимальная процентная ставка по депозиту в гривне – 16,5% на срок от 3 до 5 месяцев. У monobank максимальная процентная ставка дается по депозитам на 12 месяцев и составляет 18% годовых.

По долларовым вкладам разница меньше, но тоже в пользу monobank. В «Привате» максимум, который можно получить, принеся доллары в банк, – 3% годовых по годовому депозиту. В monobank на этот же срок можно разместить валюту под 3,25%.

А вот разница по процентным ставкам в евро впечатляет: по годовому депозиту monobank платит 2,25% годовых, тогда как Приватбанк всего лишь 1,25%. Это почти вдвое меньше!