Сколько можно заработать на вкладах, когда бирже капут

С утра четверга, 3 марта 2022 года, физики в России могут покупать валюту на бирже только с 30% комиссией. Эта новая мера ЦБ, как объясняют там, «выравнивает конкурентные условия между банками и брокерами, потому что банки имеют возможность использовать спред (разница – ред.) между курсом покупки и продажи валюты».

На практике, на момент написания этой статьи, цифры выглядят следующим образом.

На бирже 1 (один) доллар стоит 118 рублей, евро – 125. При выводе средств каждая условная единица увеличивается на 45 и 38 и по факту обойдётся уже в 163 рэ. Такой размер комиссии, к примеру, указывает приложение «Тинькофф инвестиции». Очевидный дисбаланс между тем, сколько брокер намерен заработать на продаже доллара (38%) и евро (30,4%) связан с тем, что ЦБ предписал минимальную сумму комиссии, а максимальную не оговаривал. Причём, заметим: на бирже можно покупать на сумму от 1000 у.е.

Для сравнения, во сколько обойдётся покупка валюты в банках, в пользу которых ЦБ создал новые условия, можно посмотреть обмен валюты в некоторых из них. Так, онлайн обмен валюты «Банка Санкт-Петербург» предлагает купить доллар за 143,1 рубля, евро – за 160,6; Сбер – 133 за доллар и 146 за евро; ВТБ – 149,1 и 162 рубля, соответственно. В том же «Тинькоффе» доллар обойдётся в 129,95 рубля, а евро – 138,85.

Таким образом получается, что покупка в любом крупном банке валюты, даже в том, где открыт брокерский счёт, сегодня гораздо выгоднее, чем на бирже. Причём, кредитные учреждения делают наценку гораздо меньшую, чем официальная комиссия – примерно 10-26%. И это, не говоря о том, что на бирже евро и доллар сравнялись в цене.

Стоит заметить, что в данном случае выглядит очевидной попытка прекратить отток валюты из крупных государственных банков, попавших под санкции, — в частные. С пятницы, 25 февраля, те же ВТБ и Сбер находятся под санкциями, и в тот же день у клиентов банков исчезла возможность менять валюту на бирже. Средства с биржи можно перевести на счёт в тот же банк, и с учётом замедления работы всей системы совсем не факт, что процесс произошёл бы оперативно.

Впрочем, как известно, в последнее время иметь деньги на валютном счёте — это не совсем то же самое, что иметь валюту. Снять наличные можно только по предварительной записи. Некоторые банки, к примеру, «Банк Санкт-Петербург», вечером устанавливает такие курсы в приложении, что поневоле задумаешься – владеешь ли хоть чем-нибудь. Так, накануне продать доллары там можно было по 50 рублей/штука. С утра он, конечно, дошёл до 90 рублей, но осадок остался.

На этом фоне банки пытаются привлечь средства клиентов резко выросшими процентными ставками по депозитам. Так, в тех же Сбере и «Банке Санкт-Петербург» есть вклады под 21%. Причём, минимальный срок хранения средств чрезвычайно низок и составляет один месяц. Обычно предложения с высокими процентами делались на срок от одного года, да и то они достигали от силы 7-8%. Теперь же даже для валюты ставки начинаются от 6%, и минимальный срок также составляет от одного месяца.

Хоть страдать по прошлому не самое лучшее время, подсчитаем, сколько в связи с происходящим может заработать человек, кто, к примеру, в начале февраля задумался, как сберечь свои кровные. Возьмём три крайних направления действий рядового гражданина. Допустим, у него был 1 (один) миллион. С ним он мог: не делать ничего; полностью перевести в валюту; перевести в валюту частично, оставив 30% в рублях.

Итак, в случае покупки доллара, который в начале февраля болтался вокруг отметки 75 рублей, у гражданина могла образоваться сумма в 13,3 тысячи долларов. Если перевёл две трети суммы – то 9,3 тысячи долларов. Сегодня, если положить 1 миллион рублей под 21% годовых, за месяц можно выручить 17,4 тысячи рублей. Если отдать всю валюту (наши 13,3 тысячи долларов) под 6% — 66 долларов. Если частично валюту и рубли – 45 долларов и 12 тысяч рублей.

С учётом курса, если привести всё к рублёвому знаменателю, в первом случае получим 17,4 тысячи рублей, по втором – 6,6 тысячи рублей, в третьем – 16,5 тысячи рублей. Так что пока выходит, что те, кто не метался в поисках лучших решений для своих сбережений, смогут получить большую выгоду, чем те, кто переводил их в валюту. Ура! Для кого – не «ура».

А вот если просто заняться обменом валюты, выйдет гораздо более грустная картина. По данным на этот исторический момент, 13,3 тысячи долларов это 1 млн 330 тысяч рублей, а у тех, кто разложил валюту по разным корзинам, в переводе на рубли приходится 1 млн 230 тысяч рублей. Другое дело, что в перспективе года, если высокие ставки сохранятся, рублёвый вклад догонит по выгодности доход от продажи валюты.

Юлия Гильмшина,

47news

Как зарабатывать на инвестициях в интернете

Инвестиции в интернете для многих до сих пор ассоциируются исключительно с Форексом или с онлайн-казино, хотя сейчас практически каждый банк предоставляет своим клиентам возможность открыть депозитарный счет или купить акции и облигации непосредственно через сайт или мобильное приложение.

И так, давайте определим, что относится к инвестициям в интернете:

- открытие депозитарного счета;

- покупка акций и облигаций российских и зарубежных компаний;

- покупка валюты;

- покупка золота и драгоценных металлов;

- выдача займов малому и среднему бизнесу через краудлендинговые платформы;

- открытие ПАММ-счетов

Ложь и правда об инвестировании в интернете

-

В интернете никто ни за что не отвечает, если на руках нет бумажных документов с подписями и печатями, то ничего доказать невозможно.Наверное, это самый главные страх людей перед началом своей инвестиционной деятельности. И до недавнего времени электронный документооборот не был так популярен как сегодня. Однако, прогресс не стоит на месте, и документы, заверенные ЭЦП имеют такую же юридическую силу, как и бумажные документы с подписью.

С чего начать инвестирование в интернете новичку пошагово

Большинство желающих начать свой финансовый путь не знают, как начать инвестировать с нуля. Ниже мы рассмотрим основные шаги.

1. Оценить свой бюджет и желаемый срок инвестирования.

От этого зависит подходящий инструмент: например, нет никакого смысла покупать золото или другие драгоценные металлы на полгода, зато можно выдать заем компании на этот срок.

2. Диверсифицировать свой портфель.

Если вы — новичок и не обладаете богатым опытом работы с конкретным финансовым инструментом, то лучше разделить свой портфель на несколько частей, например:

— 60% инвестиции в интернете с малыми рисками (банковские депозиты, государственные акции и облигации, ПАММ-счета, золото и драг.металлы);

— 20% инвестиционные платформы для займов компаниям;

— 20% акции и облигации коммерческих российских и зарубежных компаний.

3. Зарегистрироваться на различных платформах, через которые можно получить заработок в интернете, и понаблюдать за представленными инструментами.

Это могут быть Тинькофф Инвестиции, Сбербанк Инвестор, ВТБ Мои Инвестиции, Альфа-директ, Пененза, Карма, Стартрек.

4. Читать профессиональные форумы и группы.

Обычно у каждой платформы, через которую совершают инвестиции в интернете, есть своя группа или форум, где пользователи делятся впечатлениями. Конечно, следует руководствоваться исключительно своим мнением и не верить на 100% в написанное, но в целом это поможет оценить ситуацию.

Сколько можно заработать на инвестициях в интернете?

-

Доступность самых разные инструментов в одном месте: в своем компьютере или телефоне. К сожалению, далеко не все живут в Москве, Лондоне, Нью-Йорке или других финансовых центрах мира и могут пешком дойти до фондовой биржи или имеют большой выбор банков.

Преимущества инвестиций в интернете

Ниже мы рассмотрим сколько можно зарабатывать на инвестициях в интернете.

Здесь все очень индивидуально и зависит от конкретного инструмента и стартовой инвестиции.

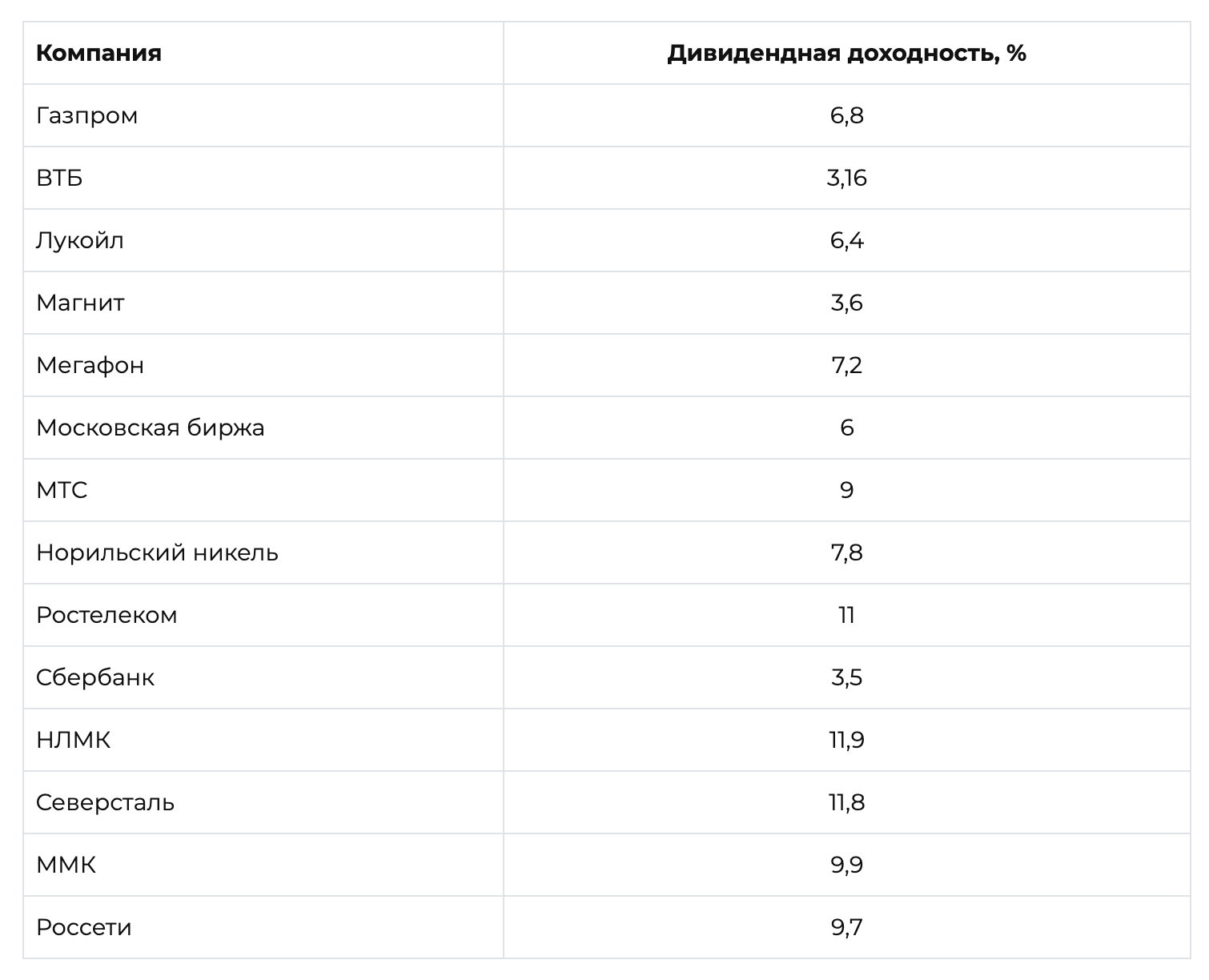

Рассмотрим наиболее популярные инструменты: акции и облигации, депозиты, займы, покупку золота.

По акциям и облигациям средняя доходность дивидендов на ММВБ составляет 5,28% годовых, а если сравнивать несколько разных компаний, то можно увидеть достаточно неоднородную картину:

Не сильно отличается по ставкам и банковский депозит. В среднем доходность составляет 7%. Этот инструмент подходит больше для консервативных людей, которые просто хотят сохранить свои сбережения от инфляции.

С первого взгляда может показаться, что хранить деньги на депозитарном счете выгоднее, чем покупать акции, но это не совсем так.

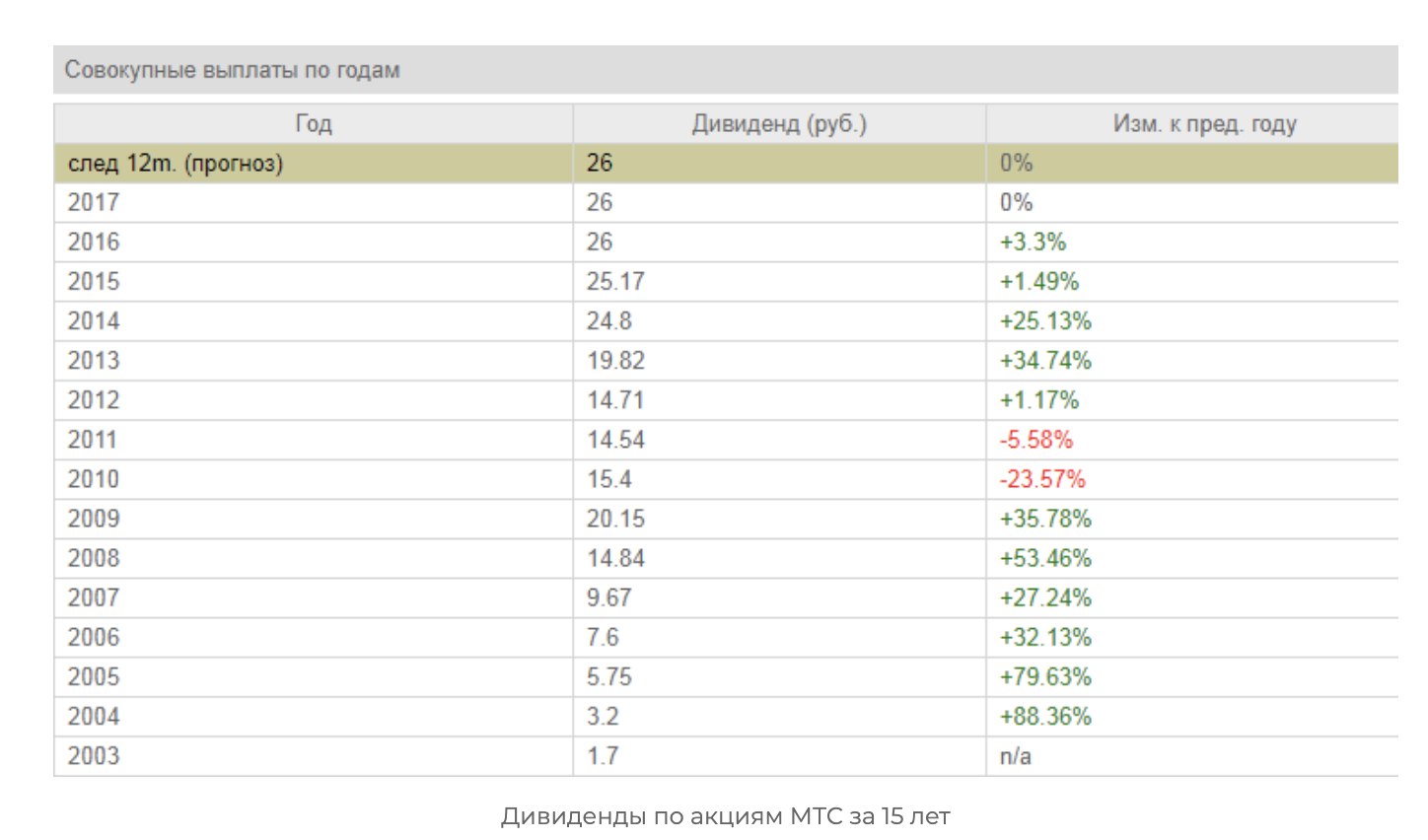

Доход по депозиту четко закреплен в договоре и изменится в большую сторону точно не сможет. Цена акций же достаточно волатильна и зависит от многих факторов. Если у компании наблюдается устойчивый рост, то и размер дивидендов будет расти в будущем. Ниже можно оценить динамику выплаты дивидендов компанией МТС за 15 лет:

Однако, компания может обанкротиться и в таком случае инвестор потеряет все вложенные средства.

Огромную популярность среди профессиональных инвесторов, которые ищут новые инструменты куда инвестировать деньги в 2019 году, набирает краудлендинг, то есть коллективная выдача займов малому и среднему бизнесу. Ставки здесь варьируются от 19 до 27% годовых в зависимости от наличия залогов, а риски не сильно отличаются от акций коммерческих компаний.

Что касается покупки золота, то такой вариант можно расценивать, как надежные инвестиции в интернете. По сравнению с акциями и займами, полностью потерять вложенные средства невозможно, однако, оценить реальную доходность достаточно сложно. Для примера можно исходить из того, что в начале 2019 года котировки золота находились на уровне чуть ниже 1300 долларов, а в середине августа они уже стали колебаться около 1500 долларов.

Проекты для надежных инвестиций в интернете

Выше мы рассмотрели, сколько зарабатывают на инвестициях в интернете. Пора предметно рассмотреть в какие проекты инвестировать.

Депозитарный счет

Для открытия депозита достаточно выбрать банк и тип вклада:

- вклад до востребования (денежные средства можно снять в любой момент)

- срочный вклад (снять денежные средства или пополнить счет нельзя)

Этот инструмент подходит для новичков и тех, кто не хочет рисковать своими финансами. Однако, важно отметить, что в истории не было случая, чтобы кто-то сколотил состояние только на банковских депозитах.

Покупка золота и драгоценных металлов

Золото можно приобрести через приложения Тинькофф Инвестиции или Сбербанк Инвестор. Оно будет учитываться на счете брокера. Также можно приобрести акции золотодобывающих компаний и фьючерсы на золото.

Этот вариант также подходит тем, кто ищет надежные инвестиции в интернете. Но получить ощутимую доходность можно только в очень долгосрочной перспективе (10-20 лет).

Акции и облигации

Акции и облигации являются более рискованным инструментом, но в долгосрочной перспективе они могут принести доход. Для покупки акций необходимо открыть брокерский счет. Для этого можно использовать одно из указанных выше приложений. Брокерские расходы будут варьироваться в зависимости от того, какого брокера вы используете, и цены варьируются от 500 рублей для исполнительного брокера (который просто покупает те акции, которые вы хотите) до 1 процента и более для консультативного брокера (который может давать инвестиционные советы.

Инвестиционные платформы

Краудлендинг начал набирать свою популярность с 2010 года, после банковского финансового кризиса. Частные инвесторы коллективно выдают займы компании-заемщику через финансовую платформу, далее компания заемщик ежемесячно выплачивает проценты и гасит основной долг также через финансовую платформу, которая уже распределяет средства по инвесторам.

Рекомендуется не выдавать заем одной компании, а собрать портфель минимум из 10 компаний. Средняя годовая доходность может быть около 20%.

Для выдачи займов достаточно зарегистрироваться на одной из платформ, например на Карме, пополнить свой счет и распределить денежные средства по разным компаниям.

Как инвестировать деньги в интернете без риска? Многие инвестиционные процессы сопряжены с определенными рисками, но при инвестировании в интернете появляются дополнительные опасности. Ниже мы рассмотрим что нужно делать, чтобы не совершить ошибки.

Ошибки начинающего интернет-инвестора. Как минимизировать риски инвестируя в интернете?

Не пользоваться публичными сетями wi-fi

Публичные сети wi-fi сейчас есть практически везде: в торговых центрах, в метро, в парках и так далее. Но совершать любые финансовые операции, подключившись к таким сетям, категорически запрещено. Злоумышленники могут украсть пароль от банковских аккаунтов и инвестиционных платформ.

Внимательно смотреть на веб-адреса сайтов

Огромную популярность приобретают фишинговые сайты, то есть когда создаются внешне очень похожие сайт на банковский или инвестиционный и используется схожее название. Например, не Sberbank, a Sberbant. Пользователь может не заметить подмены и положить деньги на сайте мошенников. Понятно, что денежные средства пропадают и вернуть их крайне сложно.

Использовать разные сложные пароли или OTP-приложения

Любое приложение, где у пользователя лежат денежные средства, становится очень привлекательным для злоумышленников. Поэтому надо очень внимательно относится в выбору пароля, стараться использовать разные пароли для разных аккаунтов, а лучше всего использовать генераторы паролей типа Google Authenticator.

Инвестиции в интернете становятся все популярнее и доступнее широкому кругу лиц. С их помощью можно организовать регулярный пассивный доход и не беспокоиться о завтрашнем дне. Главное стараться повышать свою финансовую грамотность и осваивать новые инструменты, хотя по началу все кажется сложным и непонятным.

Сколько зарабатывают на инвестициях ВТБ в месяц — опыт инвесторов

Вложить деньги и получить доход, а тем более зарабатывать подобным образом, теперь под силу не только матёрым брокерам, но и любому инвестору, используя различные платформы, специализирующиеся на этом.

ВТБ Мои Инвестиции — это приложение, которое помогает зарабатывать на финансовых рынках. Используя его, можно проводить сделки с акциями и облигациями, валютами, фьючерсами и фондами. Чтобы начать свой путь на инвестиционном рынке, нужно открыть брокерский счёт или ИИС (индивидуальный инвестиционный счёт). Последний хорош тем, что можно получить налоговый вычет при максимальном вложении 1 млн рублей в год.

Открыть брокерский счёт можно напрямую в банке, либо на сайте в разделе «Инвестиции», но удобнее всего через приложение. Если вы не являетесь клиентом банка ВТБ, нужно будет заключить договор. Не забудьте взять с собой необходимые документы.

Выбрали другого брокера?

Вы всегда можете сменить брокера, переместив инвестиционный портфель на новую платформу. Мы рекомендуем ознакомиться с условиями инвестирования в Тинькофф. Для вас доступно: бесплатное обучение, акции в подарок за пройденные уроки, а также программа рост акций за 3 месяца! Инвестируйте выгодно, перейдя по ссылке здесь��

После открытия брокерского счёта вам нужно будет его пополнить и купить выбранный актив из раздела «Биржа». Чтобы получить прибыль, вам остаётся дождаться увеличения курса и выгодно его продать. Можно начать свой инвестиционный путь с 1 000 рублей.

Вы можете отслеживать стоимость акций самостоятельно, либо прислушиваться к рекомендациям робота-советника, который подберет под ваши задачи инвестиционный портфель (услуга бесплатна для всех пользователей). Можно приобрести и услугу индивидуальный советник (доступно при сумме инвестиций от 50 тысяч) или ориентироваться на рекомендации аналитиков ВТБ.

Сколько можно заработать в ВТБ инвестиции? Ваш заработок будет зависеть от выбранного вами тарифа и от того, как вы будете вкладываться в акции.

Обратите внимание!

Комиссия брокера за покупку и продажу ценных бумаг на стандартном тарифе «Мой онлайн» — 0,05% от суммы сделки, комиссия биржи — 0,01%. Хранение ценных бумаг и обслуживание счета — бесплатно.

Сколько в месяц зарабатывает новичок в инвестициях с ВТБ

Конкретно ответить на вопрос, сколько зарабатывают на инвестициях ВТБ, не получится. Один месяц — слишком короткий период, даже для среднего подсчета заработка. Вы можете даже не заработать ничего, и это будет в пределах нормы, год — куда показательнее.

Кредит без процентов для первого инвестиционного портфеля

Оформите кредитную карту ВТБ с беспроцентным периодом и большим кэшбеком на все категории покупок и переводов! Прекрасный старт в мир инвестиций! Ознакомиться и оформить можно здесь��

Результат зависит от разных факторов, это:

- сумма вложений;

- виды сделки, которые вы совершали (покупка/продажа);

- ситуация на мировом рынке.

Ещё один из важнейших показателей — это время. Долгосрочные инвестиции всегда значительнее увеличивают капитал.

Интересная статья

Мнение экспертов о проекте Мои Инвестиции

ВТБ имеет высокий рейтинг и хорошую репутацию, так как работает с 2003 года, к тому же это государственная структура со всеми необходимыми лицензиями. Кстати, независимое рейтинговое агентство «Эксперт А» присвоило ему высшую оценку надёжности (А++).

Большинство экспертов одобряют ВТБ Мои Инвестиции, отмечая удобный сервис в приложении, низкие комиссии и хорошие предложения от аналитиков банка. К отрицательным моментам эксперты относят ограничения по перечню доступных инструментов; большинство вопросов решается только в банке.

Внимательно изучив отзывы о том, сколько можно заработать на ВТБ инвестициях, мы пришли к выводу, что нет определенной суммы прибыли. Да, выйти на доход можно, но придётся научиться держать себя в руках (дабы не распродать всё под действием паники), изучать финансовый рынок и интересоваться его новостями, понимать, что невозможно быстро разбогатеть. Здесь нельзя действовать как в ситуации с вкладом «открыл и забыл», придётся анализировать и действовать и тогда ваши инвестиции принесут прибыль.

Без права на рассмотрение: что происходит с претензиями частных инвесторов к ВТБ

Частные инвесторы, которые в прошлом году штурмовали офис ВТБ, жалуясь на принудительный перевод их иностраных активов к другим брокерам, дошли до суда. На прошлой неделе их коллективный иск к банку рассмотрел Мещанский районный суд Москвы. Что из этого вышло и смогут ли инвесторы хоть чего-то добиться?

Все — в суд

Во вторник, 23 мая, в Мещанском районном суде Москвы можно было наблюдать необычную картину: примерно два десятка людей собрались возле одного из залов суда с плакатами «Брокеры и банки обокрали россиян», «ЦБ, верни наши деньги». Люди толпились, фотографировались, некоторые из них приехали с детьми, которые играли в коридорах суда. Проходившие мимо сотрудники пытались одергивать собравшихся и напоминать, где они находятся.

С плакатами в суд пришли инвесторы, чьи активы заблокированы, но которые пытаются публично заявлять о своих потерях и судиться за них с ВТБ. Они покупали иностранные акции через этот банк, который в день начала «спецоперации»*, 24 февраля 2022 года, попал под полные блокирующие санкции США. Претензии инвесторов к ВТБ заключаются в том, что банк не дал им возможности продать иностранные акции (а они уверены, что такая возможность была) и принудительно перевел все их активы другим брокерам — Альфа-банку и Россельхозбанку.

По данным российского Центробанка, в результате «спецоперации» России на Украине и ответных санкций в иностранных депозитариях заблокированы иностранные акции и облигации 5 млн российских частных инвесторов на 1,2 трлн рублей. ВТБ уверял, что у него было 500 000 таких клиентов. .

Материал по теме

Иск был подан спустя год после этих событий, 2 марта 2023 года. В нем инвесторы требуют признать сделки по переводу их активов другим брокерам недействительными, вернуть бумаги на торговые счета в депозитарии ВТБ, снять ограничения для торговли.

Шум в коридоре продолжался недолго — инвесторы зашли в зал заседания. За 20 минут они успели заявить требования, а адвокаты ВТБ, Альфа-банка и Россельхозбанка — попросить оставить дело без рассмотрения. Причина: иск коллективный, но требования отдельных истцов отличаются друг от друга, и рассматривать их в таком виде невозможно. Еще 30 минут заняло ожидание решения суда. Суд удовлетворил ходатайство банков и оставил дело без рассмотрения. Расстроенные инвесторы, выходя из зала заседаний, громко посылали проклятья на головы адвокатов. Теперь истцам надо дождаться определения суда, чтобы понять, что делать дальше.

Разбитые мечты

Одна из участниц коллективного иска, 58-летняя Светлана Мавринская, открыла брокерский счет в ВТБ в 2019 году. Инвестировать начинала осторожно, положив на него сначала 30 000 рублей и постепенно начав покупать российские акции, рассказала она Forbes. Разобравшись, как работает фондовый рынок, она начала покупать иностранные акции. В итоге почти весь портфель составляли зарубежные бумаги — американские, немецкие и китайские. Мавринская говорит, что ей удавалось получать доход до 60% годовых. Всего, по ее словам, она вложила 2 млн рублей собственных средств — это были ее сбережения за пять лет.

Таких историй полно. Кто-то вкладывал деньги в надежде обеспечить свою старость, кто-то рассчитывал накопить на обучение детей или покупку недвижимости. Одна из участниц рассказывает, что с помощью инвестиций надеялась заработать на высшее образование и отдельное жилье для сына, который в этом году закончил школу. У одного из инвесторов, мужчины примерно 30 лет, в прошлом году из-за стресса на фоне потери активов случился инсульт, рассказали Forbes несколько истцов после заседания суда. Его в суде не было.

Материал по теме

Еще одна участница коллективного иска Наталия Шпурик открыла брокерский счет в ВТБ в 2020 году и тоже прошла путь от российских акций к иностранным. Сейчас объем ее заблокированных активов превышает 5 млн рублей. Она копила эти деньги на пенсию. Теперь активы остались только на бумаге — права на них есть, но распорядиться ими нельзя. Почему это произошло?

Банки и брокеры объясняли много раз: санкции разорвали цепочки управления правами на акции и облигации. Права на ценные бумаги хранятся в депозитарии российского брокера и дальше по цепочке: в российском Национальном расчетном депозитарии (НРД) и затем в европейских депозитариях Eurocrlear и Clearstream — основных звеньях всей финансовой инфраструктуры Европы. После начала «спецоперации» европейские депозитарии заблокировали счета НРД, и провести какие-либо сделки с акциями и облигациями стало невозможно. А затем Евросоюз ввел санкции против НРД, и операции были запрещены уже законодательно.

Разные цепочки…

При этом не все ценные бумаги имели в цепочке европейские депозитарии. Например, часть иностранных ценных бумаг, торговавшихся на Санкт-Петербургской бирже, хранилась по цепочке: депозитарий брокера — банк СПБ (депозитарий СПБ Биржи) — депозитарий Bank of New York Mellon (BоNY) или депозитарии Credit Suisse AG и LEK Securities.

И этими ценными бумагами еще можно было торговать какое-то время, например, продать их, вывести деньги. Именно в этом и заключается суть претензий инвесторов к ВТБ — банк не дал им такой возможности и потом принудительно перевел их активы в другие депозитарии.

Примерно с 17 марта 2022 года брокер начал уведомлять клиентов о переводе их иностранных активов на обслуживание в Альфа-банк и РСХБ. Делалось это, как поясняли в ВТБ, «с целью защиты интересов инвесторов», так как перевод клиентов к неподсанкционным брокерам «значительно увеличивал шансы на возможность управления своими инвестициями».

В это время клиенты других брокеров, попавших под санкции одновременно с ВТБ, могли продавать их почти весь месяц. Так, Совкомбанк 16 марта сообщил, что держатели иностранных ценных бумаг, которые куплены на СПБ Бирже, должны продать их до 24 марта. Минфин США разрешил совершать сделки по прекращению любых текущих операций с попавшими под ограничения банками (в том числе и с Совкомбанком) до 26 марта 2022 года.

Материал по теме

. и туман вокруг них

Главная проблема заключается в том, что никто из инвесторов не понимает, какие цепочки депозитариев были в структуре хранения акций, купленных через ВТБ. В ВТБ утверждают, что активы через НРД хранились в Euroclear, который приостановил все операции с российским депозитарием уже 28 февраля. Однако инвесторы уверены, что в цепочке хранения бумаг, которые они покупали на СПБ Бирже, не должно было быть НРД. В этом уверена, например, Мавринская.

В пресс-службе ВТБ поясняли, что иностранные ценные бумаги российских брокеров, торговавшиеся на СПБ Бирже, хранились в их собственных депозитариях, которые имели счета в банке СПБ. Тот, в свою очередь, самостоятельно распределял бумаги всех брокеров и их клиентов между вышестоящими иностранными депозитариями и НРД.

Ни ВТБ, ни депозитарий биржи — банк СПБ — не раскрывают инвесторам данные о цепочках хранения. Формально ВТБ имеет право отказать в раскрытии цепочки хранения, так как договорные отношения клиентов с третьими лицами, которые участвуют в операциях по хранению ценных бумаг, отсутствуют, говорит партнер NSP Арам Григорян. Впрочем, истцы могут потребовать в суде, чтобы эту информацию предоставили сами третьи лица, отмечает Григорян.

Во многих спорах об убытках, вне зависимости от их оснований, ключевая информация не разглашается ответчиками до последнего и раскрывается именно по требованию суда, отмечает заместитель декана Факультета права НИУ ВШЭ Александр Корниенко.

Вопрос цепочки хранения имеет одно из ключевых значений для дела, без него невозможно его полноценное рассмотрение, поэтому Корниенко полагает, что суд все-таки обяжет раскрыть ее. Сделать это позволяет статья 57 Гражданского процессуального кодекса об истребовании доказательств — по ней суд может оказывать содействие в собирании информации, добавляет специальный советник по корпоративным вопросам КА Pen & Paper Наталья Бунина. Если, конечно, суд возобновит рассмотрение дела по существу.