Ипотечное страхование: что за фрукт и с чем его едят? Подробный ликбез от «Согласия»

Если вы планируете покупать жилье в ипотеку, то неизбежно столкнетесь и с ипотечным страхованием. Нет, мы не последователи Ванги, просто в нашей стране этот вид страхования является обязательным.

Что нужно знать об ипотечном страховании, чтобы в ответственный момент быть во всеоружии? Как сэкономить на страховке? Какую страховую компанию лучше выбрать? О плюсах, минусах и подводных камнях страхования ипотеки мы постараемся кратко и доступно рассказать в этом материале.

Что такое ипотечное страхование?

Если коротко и «научно», то ипотечное страхование – это инструмент финансовой защиты участников сделки: того кто приобретает жилье и того кто дает денежные средства на это приобретение.

Выгодоприобретателем* при ипотечном страховании является организация, которая выдает кредит.

*Выгодоприобретатель по договору страхования — физическое или юридическое лицо, которое вправе получить денежную выплату при наступлении страхового случая.

Банку ипотечное страхование нужно для обеспечения гарантии возврата выданных денежных средств.

Заемщику страхование ипотеки необходимо для гарантированного выполнения обязательств по возврату долга. Страховка придет на помощь, когда в силу непредвиденных обстоятельств выплаты по ипотеке станут невозможными, а также когда приобретенное имущество по каким-либо причинам потеряет свою ценность или перестанет быть его собственностью. Конечно же, при условии, что эти риски включены в договор страхования.

Ипотечное страхование – это инструмент финансовой защиты участников сделки: того кто приобретает жилье и того кто дает денежные средства на это приобретение.

Какие бывают виды ипотечного страхования?

Существует пять основных видов ипотечного страхования. Вот они:

- Страхование имущества.

- Страхование жизни.

- Страхование титула.

- Страхование ответственности заемщика от невозврата ипотечного кредита.

- Страхование на случай потери работы по причинам, не зависящим от застрахованного лица.

Страхование имущества в ипотеке подразумевает те же риски, что и обычное страхование имущества. Это пожар, взрыв, стихийное бедствие, противоправные действия третьих лиц, падение твердых тел. Разница только в том, что выгодоприобретатель в данном случае не владелец квартиры, а его кредитор.

Страхование жизни включает риски ухода из жизни, получения инвалидности, а также временной утраты трудоспособности заемщика. В первых двух случаях страховая компания при наступлении страхового случая полностью погашает долги заемщика, а в последнем – платит по его кредиту только в период, когда клиент не способен вести трудовую деятельность.

Страхование титула. Если вы граф, барон или виконт, вам не нужно страхование титула… Если же вы купили квартиру на вторичном рынке жилья, то застраховать право собственности, то есть титул, – верное и мудрое решение. «Разве может кто-либо лишить права собственности добросовестного покупателя?» — спросите вы. Еще как может! Например, если сделка о приобретении вашей квартиры предыдущим владельцем будет признана незаконной.

О том, в каких еще случаях возможно отчуждение имущества у добросовестного покупателя рассказывает Олеся Бухтоярова, директор агентства №406 СК «Согласие».

Страхование ответственности заемщика от невозврата ипотечного кредита – название этого риска звучит так, будто можно просто не отдавать кредит, а за вас его выплатит страховая. Как бы не так! В этом случае, по истечении определенного в договоре срока банк продаст собственность, купленную в ипотеку, заберет выручку, а остаток по кредиту выплатит страховщик*, то есть страховая компания.

*Страховщик — юридическое лицо, имеющее лицензию на осуществление страховой деятельности.

Страхование на случай потери работы по причинам, не зависящим от застрахованного лица. Если вы наемный работник и существенную часть своего дохода тратите на погашение ипотеки, то будет не лишним купить страховой полис, предусматривающий защиту на случай потери работы из-за ликвидации работодателя или прекращения его деятельности.

Выплаты по такой страховке будут производиться в период, пока страхователь* не найдет новую работу.

*Страхователь — физическое или юридическое лицо, заключающее со страховщиком договор страхования.

Обязательно ли ипотечное страхование?

Запомните одну важную вещь! Обязательным при ипотечном страховании является только страхование имущества.

Все остальные виды страхования – необязательны и делаются лишь по желанию страхователя.

Поскольку банк-кредитор заинтересован в снижении рисков, он может мотивировать заемщика застраховать жизнь и здоровье, предложив за это более низкую процентную ставку по ипотеке.

Обязательным при ипотечном страховании является только страхование имущества.

Как сэкономить на ипотечном страховании?

Способы сэкономить на ипотечном страховании есть, но не все из них мы можем смело рекомендовать нашим клиентам. Давайте разберем самые популярные из них.

- Пересчет страховой суммы при частичном досрочном погашении (рекомендуем)

Договор страхования обычно заключается либо на год с пролонгацией, либо на весь срок кредитования. В случае с пролонгацией, ваш договор со страховой компанией будет пересматриваться раз в год, так же как и страховой взнос. Если договор составлен на весь срок кредитования, то после частичного досрочного погашения, вы можете обратиться к страховщику с просьбой пересчитать сумму страхования. Здесь стоит также учесть, что в случае страхования имущества банк выдаст кредит только если вы застрахуетесь на весь срок кредитования. - Отказ от страхования жизни (не рекомендуем)

Поскольку страхование жизни является необязательным при ипотеке, вы всегда можете от него отказаться. Как до заключения договора, так и после. Но помните, что при отказе от этой страховки, банк может повысить ставку, если это было прописано в договоре. Ну и вообще мы не рекомендуем отказываться от этой страховки. Лишняя уверенность в завтрашнем дне никогда не повредит. Можно также отказаться от страхования жизни не полностью, а, например, исключить риск временной утраты трудоспособности, самый дорогой в страховке. Это пропорционально снизит как стоимость страховки, так и ее полезность. - Отказ от страхования титула (есть как плюсы, так и минусы)

Страхование титула при ипотеке сегодня необязательно, но мы все же рекомендуем не отказываться от него, если вы приобретаете жилье на вторичном рынке. По нашей статистике, страхование титула актуально только в первые три года. По истечении трех лет можно смело исключать этот пункт из договора страхования, но опять же нужно учитывать, как на это посмотрит банк и не поднимет ли ставку.

Подводные камни, есть ли они?

Есть, и их довольно много. Например, при страховании жизни, страховым случаем могут не признать травму или увечье, полученные под воздействием радиации, при участии в боевых действиях, занятии опасными видами спорта, а также отравление некачественным алкоголем.

Также причиной отказа может стать инвалидность или утеря работоспособности, вследствие хронической болезни, которой заемщик болел до заключения договора. Страховщики по-разному относятся к различным хроническим заболеваниям, на это тоже стоит обратить внимание.

Как выбрать страховую компанию при ипотечном страховании?

Выбор страховой компании – дело индивидуальное и зависит от цели, которую преследует страхователь. Но мы всё же рекомендуем обратить внимание на следующие особенности:

- Репутацию страховой компании. Смотрите отзывы и рейтинги в Интернете.

- Надежность страховщика. Обязательно обратите внимание на процент выплат страховой компании и долю отказов. Все эти сведения также есть в Интернете.

- Непосредственно стоимость страховки. Рассчитывайте на калькуляторах разных компаний и соотносите с двумя предыдущими пунктами.

Не лишним будет также знать ответы на следующие вопросы:

- В течение какого времени страховая компания обязуется рассмотреть вашу заявку?

- Будут ли оповещать вас о пролонгации полиса?

- Необходимо ли медицинское обследование при страховании титула?

Желаем вам сделать правильный выбор!

Основные принципы работы СК «Согласие» – это сервисное лидерство и установление доверительных отношений с клиентами. Этот подход применим и к ипотечному страхованию. У нас выгодные тарифы, оперативное рассмотрение заявок. С «Согласием» сотрудничают более 100 банков, включая крупнейшие ипотечные банки РФ. Нам доверяют десятки тысяч клиентов.

Покупая страховку у нас, вы, прежде всего, приобретаете финансовую стабильность и защиту от непредвиденных расходов. Чувство защищенности освобождает разум от ненужных тревог, расчищая пространство для более продуктивных мыслей.

Заполнить заявку на оформление полиса ипотечного страхования в Страховой компании «Согласие» можно на нашем сайте.

Понравился пост? Подпишись на нас в соцсетях!

Комплексное страхование ипотеки: что это и в чем выгода

Страхование является обязательным условием выдачи ипотеки в любом банке. Существует несколько видов страхования и общий продукт, который объединяет эти виды — комплексный полис. Есть ли выгода в данном виде страхования и в каких случаях требуется такой полис, рассмотрим в статье.

Что такое комплексное страхование ипотеки

Существует три основных вида страхования для ипотеки — страхование недвижимости (обязательное без исключений), страхование жизни и здоровья (добровольное, но нужно всем заемщикам для сохранения низкой ставки), титульное (добровольное, требуется только для вторичного рынка жилья).

Каждую из вышеперечисленных страховок можно оформить отдельно и даже в разных компаниях или приобрести единый продукт, который будет включать все необходимые для вашей ипотеки виды.

Комплексное ипотечное страхование — это полис, который включает в себя сразу два или три вида защиты (защита недвижимости, жизни заемщика, права собственности).

Что включено в комплексное страхование ипотеки

- Защита недвижимости. Как и в отдельной страховке в комплексный полис будут включены базовые риски по защите конструктивных элементов жилья (от пожара, залива, взрыва и др.).

- Защита заемщика. В страховку будет входить личное страхование клиента, которое предусматривает выплаты в случае смерти или инвалидности (в некоторых программах дополнительно при временной нетрудоспособности, болезни, несчастном случае).

- Защита титула. В единый полис при необходимости может быть включена защита права собственности, риск потери которого актуален для вторичного рынка.

Сколько стоит комплексное страхование при ипотеке

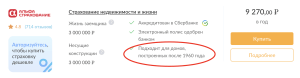

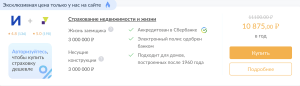

Стоимость единого полиса будет зависеть от количества видов страхования (чаще это недвижимость+жизнь заемщика) и факторов по каждому из них. Цена будет рассчитываться в индивидуальном порядке и складываться исходя из таких факторов:

- Сумма ипотеки. Цена будет напрямую зависеть от суммы кредита без учета первоначального взноса. Чем больше стоит квартира, тем дороже страховка.

- Характеристики объекта недвижимости. Учитывается тип жилья (квартира в новостройке, старый дом, частный дом), а также материал постройки.

- Пол и возраст заемщика. Дешевле всего будет застраховать ипотеку молодой женщине. Для мужчин и преклонного возраста применяют повышающие коэффициенты.

- Профессия и состояние здоровья. Опасный вид деятельности и наличие хронических заболеваний делают страховку дороже.

Узнать цену комплексного страхования ипотеки по своим параметрам можно с помощью онлайн-калькулятора. Введите необходимые данные по ипотеке и нажмите «Рассчитать стоимость». Затем в фильтрах укажите, что застраховать «Недвижимость + жизнь» и будет показана цена комплексной страховки.

Что выгоднее: отдельный полис или комплексный

На вопрос о том, какой вид полиса будет дешевле, нельзя дать однозначный ответ, поскольку это зависит от конкретного случая. Если брать среднестатистическую ипотеку, то комплексная страховка будет выгоднее.

Под среднестатистической ипотекой подразумеваются такие условия: человек без хронических заболеваний, профессия не несет угрозы жизни и здоровью, возраст до 40 лет, объект недвижимости — квартира в новостройке.

В особых случаях, когда ипотека оформлена на покупку частного дома с деревянными перекрытиями или заемщик имеет опасную профессию, будет оптимальнее сравнивать цены в разных компаниях и оформлять отдельные полисы.

К тому же некоторые компании и вовсе могут отказать в оформлении страховки, если клиент представляется убыточным.

Какие компании оформляют комплексную страховку ипотеки

Большинство страховых компаний имеют в своей линейке комплексные страховки ипотеки. Разница будет только в стоимости таких продуктов, а также в критериях, по которым компания может не принять на страхование.

Например, АльфаСтрахование, Росгосстрах, Абсолют Страхование могут застраховать дома не старше 1960 года постройки. В компании ВСК данный порог немного ниже — страхует дома после 1955 года постройки, а в Ренессанс выше — после 1970. Это могут быть и другие критерии: этажность дома, строительные материалы, возраст клиента и т.д.

На нашем сайте есть уникальное предложение — это комбинированные страховки от разных компаний (например, страхование недвижимости от Ингосстрах, а страхование жизни от ВСК). Такие страховки обойдутся еще дешевле.

Важно, что при расчете будут показаны только те страховые компании, которые аккредитованы вашим банком и точно будут приняты в электронном варианте.

Как оформить комплексную страховку ипотеки

Для оформления комплексной страховки потребуются: паспортные данные, номер ипотечного договора, данные по ипотеке (банк, сумма кредита). Компания может запросить дополнительные документы.

- Заполните форму для поиска страховок;

- В фильтрах выберите, что застраховать (недвижимость+жизнь);

- Выберите программу страхования и нажмите «Купить»;

- Заполните личные данные и информацию об ипотеке;

- Оплатите полис удобным онлайн способом (банковская карта, электронный кошелек, СБП);

- Готовый полис придет на вашу электронную почту в течение 15 минут.

Страхование ипотеки

В случае смерти застрахованного лица (заемщика или созаемщика) или установления ему I или II группы инвалидности в результате несчастного случая или болезни Ингосстрах выплатит банку оставшуюся сумму задолженности по ипотечному кредиту.

Титул собственности

Если по решению суда право собственности страхователя на недвижимость прекращается из-за признания сделки по ее покупке недействительной или ограничивается, Ингосстрах выплачивает банку оставшийся долг по ипотеке.

Рассчитать стоимость ипотеки

Поможем рассчитать стоимость ипотеки и составим график платежей

Какие риски можно включить в полис страхования ипотеки

Пожар, взрыв Стихийное бедствие Залив Противоправные действия третьих лиц Другие риски по требованию банка

Жизнь и здоровье

Смерть заемщика или созаемщика Инвалидность * Получение заемщиком или созаемщиком инвалидности I или II группы в результате болезни или несчастного случая

Титул собственности

Прекращение права собственности по решению суда Ограничение права собственности по решению суда

+300 Ингорублей в подарок за регистрацию

Карта с повышенным кешбэком

Получайте кешбэк Ингорублями до 10% за покупку полисов, покупайте полезные товары для дома у наших партнеров, платите картой и получайте повышенный кешбэк

Программы страхования

Ипотечное страхование

В полис можно включить:

Страхование имущества(только конструктивных элементов)

Страхование жизни и здоровья

Страхование титула

Страховая суммаот 100 000 ₽ до 15 000 000 ₽

Страхование имущества обязательно по закону. Выбирать остальные виды страхования или нет — зависит от требований вашего банка

Росвоенипотека

В полис можно включить:

Страхование имущества(только конструктивных элементов)

Страхование жизни и здоровья

Страхование титула

Страховая суммаот 200 000 ₽ до 5 000 000 ₽

Полис страхования военной ипотеки обязательно принимается банками: Промсвязьбанк, СберБанк. Продукт рекомендован к использованию ФГКУ «Росвоенипотека»

Полезные сервисы

Продлить полис

Сервис быстрого продления полиса

Оплатить полис

Сервис оплаты очередного платежа

Что делать при страховом случае

Порядок действий зависит от того, что именно произошло: пострадало имущество, здоровье или суд признал сделку купли-продажи жилья недействительной.

Подробную инструкцию для каждого вида ипотечного страхования (имущество, жизнь и здоровье, титул) можно прочитать, нажав на кнопку «Подробнее».

Документы для страхования ипотеки

Правила комплексного и ипотечного страхования

Правила комплексного ипотечного страхования (унифицированные правила страхования)

Заявление на комплексное ипотечное страхование

Заявление на перерасчет страховой премии

Заявление на расторжение Договора

Список документов при страховании титула

Вопросы и ответы

Что влияет на стоимость полиса?

На стоимость полиса комплексного ипотечного страхования влияют:

- Выбранные риски.

- Размер ипотечного кредита

- Вид объекта недвижимости (квартира, дом и т.д.), материал стен и перекрытий,

- Возраст и пол заемщика (созаемщика), состояние здоровья, профессия — при страховании жизни и здоровья (при необходимости страхования жизни и здоровья)

- Другие факторы, связанные с характеристиками объекта страхования (недвижимость, жизнь, титул собственности)

Можно ли отказаться от страхования жизни, даже если банк требует включение этого риска в полис?

Да, можно, но при отказе Заёмщика от страхования жизни банк имеет право увеличить ставку по кредиту.

Сколько действует договор ипотечного страхования?

Договор ипотечного страхования на практике заключается на один год либо на весь срок действия кредитного договора с ежегодным продлением.

Как и где можно продлить договор или оплатить выставленный счет?

Продлить договор или оплатить выставленный счет можно онлайн на нашем сайте Ingos.ru в сервисах Продление и Оплата.

Можно ли заменить банк в течение действия договора?

Согласно условиям кредитного договора банк, являющийся держателем кредита или закладной, должен выступать выгодоприобретателем по всем видам страхования.

В случае, если кредит выкупается другим финансовым учреждением, выгодоприобретатель по полису изменяется автоматически, никаких дополнительных уведомлений или соглашений между сторонами не требуется.

Если же кредитующий банк меняется при рефинансировании, тогда необходимо обратиться в страховую компанию для перезаключения договора страхования.

Можно ли сделать перерасчет стоимости в течение льготного периода или в середине года при досрочном частичном погашение кредита?

Частично-досрочное погашение возможно только на дату пролонгации или очередного взноса. Досрочные погашения в течение года будут учтены и пересчитаны на следующий год страхования. Перерасчету подлежат очередные неоплаченные взносы.

Наши контакты

с 9–00 до 18–00 ежедневно, кроме выходных и праздничных дней

Мобильное приложение IngoMobile

Страховой онлайн-офис, который

всегда под рукой

Наведите камеру на QR-код, чтобы скачать приложение

Страхование ипотеки в разных городах

Страхование ипотеки для банков

Виды ипотечного страхования

Полезные статьи

Страхование ипотеки является обязательным для всех покупателей недвижимости, которые получают ипотечный кредит в банке. Это связано с тем, что банк берет на себя риски, связанные с невозвратом кредита, если заемщик не сможет выполнить свои обязательства.

Одним из способов снизить риск невозврата кредита является страхование жизни и здоровья заемщика. Этот полис позволяет банку компенсировать свои убытки в случае смерти или инвалидности заемщика, что снижает вероятность отказа в выплате ипотеки.

Кроме того, страхование имущества является обязательным по закону и защищает банк от возможных убытков, связанных с повреждением или уничтожением недвижимости.

Ипотечное страхование предлагает различные виды полисов, включая страхование титула, страхование жизни ипотеки, а также защиту от рисков, связанных с недвижимостью. Полис предназначен для всех, кто берет ипотечный кредит, чтобы обезопасить себя и свою семью в случае непредвиденных обстоятельств.

Купить страховку можно онлайн – это быстро и удобно. С помощью калькулятора вы можете рассчитать стоимость и выбрать оптимальный план страхования, а также оформить полис в несколько простых шагов.

Получить кешбэк при оплате страхового полиса картой Ингосстраха Бонус можно, если оплатить полис в течение 30 дней после его оформления. Кешбэк составляет 5% от стоимости полиса.

Ипотечное страхование

Поможем обрести уверенность в завтрашнем дне и избавиться от переживаний, связанных с выплатой кредита!

Страховой продукт «Ипотечное страхование» предусматривает страхование имущества: квартир, апартаментов, жилых домов, а также страхование заемщика ипотечного или потребительского кредита от несчастных случаев и болезней. Заключение договора страхования позволит обеспечить финансовую безопасность и возмещение убытков в случае наступления страхового случая.

Оформление полиса происходит с использованием сервиса «Легкая ипотека», предоставленного АО СК «РСХБ-Страхование» компанией ООО «ЭсАрДжи-Айти».

Что страхуем?

Подробная информация об объекте страхования и ограничениях содержится в страховом полисе и приложенных к нему правилах страхования.

От чего страхуем?

Подробные условия страхования, в том числе перечень страховых рисков, ограничения страхового покрытия, исключения из страхования, условия прекращения Полиса, порядок определения размера страховой выплаты (включая лимиты ответственности) содержатся в Полисе и приложенных к нему Правилах страхования.

Страховой случай

Страхование от несчастных случаев и болезней заемщиков ипотечного или потребительского кредита.

Страхование имущества:

Квартиры, апартаменты (возможно застраховать онлайн):

- конструктивные элементы (обязательная опция);

- инженерные сети и коммуникации, внутренняя отделка, остекление (дополнительная опция по выбору).

Жилые дома (возможно застраховать в ближайшем офисе АО СК «РСХБ-Страхование»):

- конструктивные элементы, инженерные сети и коммуникации, внутренняя и внешняя отделка, остекление

Страхование от несчастных случаев и болезней предусматривает страхование от следующих рисков:

- смерть;

- инвалидность I или II группы;

- временная нетрудоспособность (при наличии требования банка).

Страхование имущества предусматривает страхование от следующих рисков:

- пожар;

- залив;

- взрыв;

- стихийные бедствия;

- противоправные действия третьих лиц;

- наезд;

- утрата или повреждение имущества в результате конструктивных дефектов.

не позднее 30 дней после того, как стало известно о наступлении события, имеющего признаки страхового случая, известите страховщика в письменном виде, любым доступным способом, позволяющим зафиксировать факт сообщения (в личном кабинете, по факсу, по электронной почте, письмом и т.д.);

предоставьте страховщику пакет документов, предусмотренный договором страхования.

примите все возможные меры по минимизации ущерба;

постарайтесь сохранить картину происшествия в первоначальном виде для последующего осмотра представителем страховщика и зафиксировать ее путем фото или видеосъемки;

сообщите о происшествии в компетентные органы (органы внутренних дел, пожарного надзора, аварийные службы и прочие организации);

не позднее 3 дней после того, как стало известно о наступлении события, имеющего признаки страхового случая, известите банк и страховщика в письменном виде, любым доступным способом, позволяющим зафиксировать факт сообщения (в личном кабинете, по факсу, по электронной почте, письмом и т.д.);

предоставьте страховщику пакет документов, предусмотренный договором страхования.

- Оформление онлайн с использованием усиленной квалифицированной электронной подписи (УКЭП):

- Создать УКЭП согласно инструкции (скачать инструкцию), для возможности подписания документов онлайн;

- Подписать с помощью УКЭП следующие документы и прикрепить их в форму отправки в блок «Страховой случай» на странице продукта ОСОПО (перейти на страницу продукта):

- Соглашение об Электронном документообороте (скачать ЭДО);

- Заявление на страховую выплату (скачать заявление);

- Электронные копии документов, предусмотренные Правилами страхования (скачать Правила страхования).

- Оформление с использованием бумажного носителя:

- Собрать документы, предусмотренные Правилами страхования (скачать Правила страхования);

- Заполнить заявление на страховую выплату (скачать заявление) и подписать его собственноручно;

- Подать заявление на страховую выплату совместно с документами из Правил страхования страховщику, одним из следующих способов:

- обратиться лично в ближайший офис АО СК «РСХБ-Страхование» (найти ближайший офис), предварительно сообщив по телефону 8 800 700 45 60;

- направить их по почте или нарочно в адрес страховщика по адресу: 119034, г. Москва, Гагаринский переулок, д.3.