Кредитные карты банка Восточный

11 октября 2021 произошла реорганизация в форме присоединения ПАО «Восточный» к ПАО «Совкомбанк». Кредитные карты банка «Восточный» перешли на обслуживание в Совкомбанк на условиях карты «Халва».

Оформить заявку на получение карты в Совкомбанке можно онлайн. По карте Халва действует кэшбэк 10%, рассрочки на покупки 0% до 24 месяцев, доход на остаток до 10% годовых.

Самая популярная карта банка

Сравнить Добавлено к сравнению

Кредитная карта Комфорт Восточного банка (Совкомбанка)

Кредитный лимит

Льготный период

В день обращения

Наибольший кредитный лимит

Сравнить Добавлено к сравнению

Кредитная карта Комфорт Восточного банка (Совкомбанка)

Кредитный лимит

Льготный период

В день обращения

Сравнение с другими банками

Восточный банк (Совкомбанк) Комфорт

500000 ₽ Кредитный лимит

27%% Процентная ставка

0 ₽ в год Обслуживание

56 дней Льготный период

4.91 из 5 Рейтинг

Уралсиб банк Энерджинс

1000000 ₽ Кредитный лимит

23,9%% Процентная ставка

1188 ₽ в год Обслуживание

60 дней Льготный период

4.69 из 5 Рейтинг

Тинькофф ALL Games

700000 ₽ Кредитный лимит

29,9% Процентная ставка

990 ₽ в год Обслуживание

55 дней Льготный период

4.75 из 5 Рейтинг

Альфа-Банк Alfa Travel

500000 ₽ Кредитный лимит

23,99%% Процентная ставка

1490 ₽ в год Обслуживание

60 дней Льготный период

4.63 из 5 Рейтинг

«Оренбург» Кредитная карта

450000 ₽ Кредитный лимит

17,9% Процентная ставка

0 ₽ в год Обслуживание

0 дней Льготный период

Калькулятор кредитных карт Восточного банка

Выберите кредитную карту для расчета:

Восточный — «Без процентов»

Восточный банк (Совкомбанк) — Комфорт

Восточный — «Без процентов»

Восточный — «Кэшбэк»

Расчет суммы платежа для карты: Восточный — «Без процентов»

| МЕСЯЦ | ПЛАТЕЖ | ПРОЦЕНТЫ | ПОГАШЕНИЕ ДОЛГА | БАЛАНС |

|---|

«Интерфакс»: до середины апреля Совкомбанк может приобрести банк «Восточный»

Совкомбанк хочет купить банк «Восточный», узнал «Интерфакс». По данным его источников, ходатайство о покупке «Восточного» планируется подать в Центробанк на днях. В случае его удовлетворения сделку могут закрыть до середины апреля

Сделка по покупке банка «Восточный» Совкомбанком может быть закрыта до середины апреля в случае одобрения ее регулятором, передает «Интерфакс» со ссылкой на источник, близкий к сделке.

Собеседник агентства, знакомый с ситуацией, сообщил агентству о намерении Совкомбанка купить банк «Восточный». Другой, близкий к сделке, источник рассказал, что все акционеры «Восточного», в том числе «Финвижн холдингс» Артема Аветисяна, Baring Vostok и Шерзод Юсупов, подписали документы, которые обязывают их продать акции «Восточного» Совкомбанку. По словам собеседника, близкого к сделке, ходатайство о ее одобрении сделки уже готово и будет подано в Центробанк в ближайшие дни. Он отметил, что стороны не ожидают принципиальных возражений от регулятора и планируют закрыть сделку до середины апреля.

В конце октября 2020 года два крупнейших акционера «Восточного» — подконтрольная Baring Vostok кипрская компания Evison Holdings (41,63%) и «Финвижн холдингс» (42,01%) —заключили мировое соглашение после двух лет конфликта. Акционеры банка тогда заявили, что продолжат направлять свои совместные усилия и ресурсы на развитие банка. Совет директоров банка в марте утвердил меры по его докапитализации. Они предусматривали, в частности, что «Финвижн» выкупит ряд активов «Восточного» и погасит кредит перед ним.

Во время корпоративного конфликта акционеров «Восточного» по заявлению партнера Аветисяна Шерзода Юсупова было возбуждено уголовное дело о мошенничестве против топ-менеджеров Baring Vostok, в том числе, против основателя фонда Майкла Калви. Позже дело переквалифицировали на растрату организованной группой в особо крупном размере. Следствие полагает, что Калви убедил совет директоров банка проголосовать за уступку кредита Первого коллекторского бюро (ПКБ) на 2,5 млрд рублей в обмен на акции люксембургской компании IFTG, которые стоили 600 000 рублей. Позже ПКБ перечислило банку 2, 5 млрд рублей, а банк в свою очередь отказался от гражданского иска о возмещении ущерба. Менеджеры Baring Vostok вину отрицают. Их дело было передано в Мещанский суд Москвы для рассмотрения по существу.

Совкомбанк входит в десятку крупнейших банков России, его активы свыше 1,6 трлн рублей по МСФО. В июне 2020 года банк объявил о покупке у Qiwi карты рассрочки «Совесть», у банка есть похожий продукт — карта рассрочки «Халва». Основные акционеры — Дмитрий и Сергей Хотимские. Совкомбанк занимает 28 место в рейтинге 100 самых надежных банков России Forbes и входит во вторую группу по надежности. Это банки с рейтингами по международной шкале BB+ и BB, по российской AA+ и AA, устойчивость которых во многом зависит от благоприятной деловой среды. В этой группе Совкомбанк следует за Альфа-банком.

Банк изменил условия кредита, после переноса с Восточного банка

Здравствуйте, ситуация такая, мой кредит с Восточного банка перешел в Совкобанк, вроде как условия кредита остались прежними. Но с января 2022 года внезапно изменились условия по моему кредиту. Кредит в Восточном был взять на 32 месяца по снижению процентной ставки по старому кредиту в размере 14% по равному платежу 8382.

С января у меня вдруг стал кредит на 59 месяцев и был платеж 1900 рублей в месяц, а в конце срока должен был заплатить около 400 тыс внезапно) Бился полтора месяца с банком в итоге исправили платеж как должно быть, но не исправили срок кредита, так и оставили на 59 месяцев.

В очередной раз написал в онлайн поддержку банка. Вот мои все обращения в банк: 115434820, 115394057, 110919389, 114382869, 110036410, 109971850. Борьба с банком продолжается. Не по своей воли стал клиентом Совкомбанка, очень низкий уровень тех. поддержки, в том числе и старших специалистов.

Администратор народного рейтинга

2022-03-22T14:16:22+03:00

Спасибо за отзыв. Оценка не засчитана, на основании ответа от банка.

Совкомбанк

2022-03-18T15:29:49+03:00

Благодарим Вас за обращение.

На основании уступки прав требований, перевода прав и обязанностей по договору (изменение стороны в обязательстве) в результате Соглашения, заключаемого (заключенного) между ПАО КБ «Восточный» и ПАО «Совкомбанк», а также в рамках реорганизации в форме присоединения ПАО КБ «Восточный» к ПАО «Совкомбанк», Ваш договор перешел на обслуживание в ПАО «Совкомбанк».

По Вашему вопросу сообщаем, что договор о предоставлении кредита является двусторонним, то есть для его заключения необходимо волеизъявление обеих сторон. Отметим, что каждый Клиент самостоятельно определяет необходимость оформления кредита. Обращаем Ваше внимание, что перед подписанием Клиент обязан ознакомиться со всеми параметрами индивидуальных условий кредитования. В случае несогласия с какими-либо условиями, Клиент имеет возможность отказаться от предоставления кредита до окончательного заключения Договора. Ваша подпись в кредитной документации подтверждает, что вы были ознакомлены с условиями по кредиту и согласны с ними.

Обращаем Ваше внимание, что условия кредитного договора при переходе остались без изменений.

Отметим, что согласно Тарифному плану кредитного договора, заключенного на стороне Банка «Восточный» процентная ставка дифференцированная — за проведение безналичных операций пониженная, за проведение наличных операций процентная ставка выше. Данная информация указана в п. 4 Договора кредитования.

Процентная ставка по Вашему Договору установлена в соответствии с совершенными операциями.

Оплата по Договору в период сопровождения ПАО КБ «Восточный» осуществлялась равными минимальными обязательными платежами – определенной Договором фиксированной суммой, подлежащей уплате Клиентом Банку в установленные сроки.

Таким образом, так как количество минимальных обязательных платежей, подлежащих внесению, зависело от суммы использованного лимита кредитования и начисленных процентов, то график погашения с указанием общей суммы кредита за определенный срок по данному тарифному плану не был предусмотрен.

Сумма задолженности передана корректно, согласно данным из ПАО КБ «Восточный».

Ранее, на основании Вашего обращения, Банком были произведены мероприятия, направленные на корректировку отображаемой суммы платежа.

На текущий момент график платежей сформирован корректно, равными платежами до полного погашения основного долга.

С уважением, Департамент клиентских впечатлений ПАО «Совкомбанк»

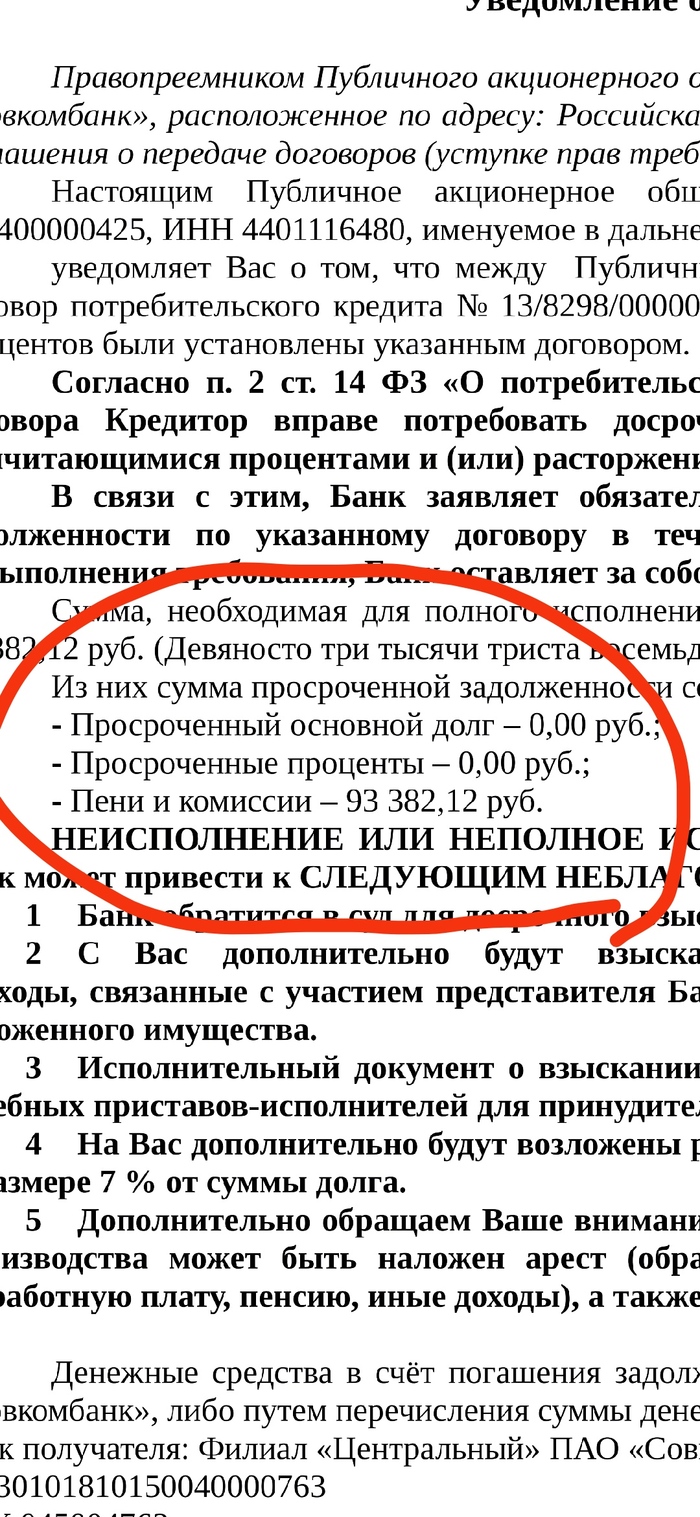

Совкомбанк требует деньги по погашенному кредиту

Привет всём пикабушникам! Ситуация следующая — в 2013 году брался кредит ( на супругу, теперь уже бывшую) в банке Восточный в размере 75000 рублей. В 2015 был полностью погашен. ( документы сейчас ищем). Сегодня приходит досудебная претензия от Совкомбанка с требованием погасить задолжность в размере 93000. В ней написано основной долг — 0, проценты -0, пени и неустойки 93000 рублей. Сразу же позвонили им, молодой человек сообщил, что они являются выгодоприобреталем по кредитному договору с 2021 года, и есть неоплаченная задолженность в размере 2750 рублей. Данная сумма превратилась в 93000 так как кредитный договор бессрочный. Вопрос к специалистам — что делать?

Ps Кредит закрывался в конце одной суммой, путём перевода с карточки Сбера.

Сами документы сгорели в пожаре в 2019 году.

Ps. За всё годы — не было не одного звонка с банка Восточный или письма, телефон и прописка у жены тоже не менялись более 15 лет.

Ps 2 Получили выписку из БКИ, данный кредит числится закрытым. Вопрос к специалистам — это означает, что в своё время банк Восточный сам подал данные о том, что данный кредит закрыт.

30.7K поста 35.9K подписчиков

Подписаться Добавить пост

Правила сообщества

1. Действуют общие правила Пикабу.

2. Дополнительно к правилам Пикабу предупреждение, скрытие комментария, бан в лиге или перемещение поста из лиги, можно получить за:

— глумление, издевательство, высмеивание, троллинг, провокации, подстрекательство пользователей к неправомерным и преступным действиям, рекламу своих услуг;

— оскорбление и/или унижение пользователей, социальных групп, народов, национальностей, комментарии экстремистского характера, разжигание национальной, расовой, религиозной и иной розни и ненависти;

— шитпостинг, постинг не на юридическую тематику.

1 год назад

1. Срок исковой давности истек. Шли их нах..

2. Следи за своим почтовым ящиком ибо могут (и скорее всего пойдут) получить судебный приказ. Короче отслеживай. Как только вынесут приказ — отменяй.

3. Если пойдут в исковом порядке (что при таких вводных вряд-ли) заявляй о пропуске срока исковой давности.

И не дай бог что-то (хоть копейку) оплатить или согласиться иным способом с суммой долга, т.к. срок давности восстановится.

раскрыть ветку

1 год назад

В ней написано основной долг — 0,

проценты -0,

прокатило — 93000 рублей

Мне кажется, так вернее будет

1 год назад

Совкомбанк — мошенники и помойка

1 год назад

Напомни им про СИД, пускай обсасывают.

раскрыть ветку

1 год назад

Я бы обратился за разъяснениями непосредственно в банк. Написать заявление о предоставлении расшифровки суммы, которую они пытаются истребовать. Пусть предоставят заверенные копии документа, на основании которого перешло право требования. Приведут расчет. Вообще, странная ситуация. Основания для начисления пени нет, т.к. сумма долга = 0, сумма % = 0. С нуля любой процент = 0.

Также обратиться за выпиской по истории операций за лохматый год в бенк, выпустивший карточку, с которой был платеж.

На мирное урегулирование, предположу, что банк не пойдет, останется обращаться в суд (не мировой, выше, т.к. сумма выше). Там уже решение суда.

раскрыть ветку

Похожие посты

1 месяц назад

Подписаться

Ответ Uzbekistator в «Карта халва»

Это иллюзия, благодаря которой и формируется прибыль банков. Ты покупаешь не на чужие, а на свои. Ты одалживаешь сам у себя. Деньги взятые в кредит сегодня, это твои же деньги, которые ты не сможешь потратить завтра. А ведь завтра тоже могут быть непредвиденные ситуации. И вот ты уже заложник кредита, ты отучился жить по средствам. А потом нытье на Пикабу. И это, если все гладко. Но есть чп. Например, тебя выгнали с работы и нечем платить по кредиту. Или бабки с твоей кредитки украли, а платить тебе. Можно сказать, что и с дебетовой можно тиснуть, но психологически есть огромная разница: ты платишь банку деньги и проценты за те деньги, которые ты и в руках то не держал. То есть если украли твое, то ты на 0. Если украли чужое, то ты в глубокой ж.. минусе.

1 месяц назад

Подписаться

Ответ Uzbekistator в «Карта халва»

У меня с совкомбанком интересно вышло. Я брал там кредит, и в договоре рукописно указал, что я отказываюсь оформлять отдельный счет за 4к рублей и отказываюсь от оформления страховки.

Когда кредит выдали, с меня все равно сняли деньги за открытие счета и за страховку. Вот сейчас кредит перенес в другой банк, и размышляю, где найти адекватного юриста, чтобы им показать, что так делать нельзя.

1 месяц назад

Подписаться

Ответ на пост «Карта халва»

С «Халвой» был «прекрасный» опыт. Выдали карту с лимитом аж 30 тыс. рублей от невиданной щедрости (к слову, сбер давал 500), ну, выдали и выдали. Раз что-то оплатил (то есть, карта действовала), потом заехал заправить автомобиль, оплата не проходит. Пожал плечаеми, расплатился с другой карты, начал разбираться.

Дальше происходит просто восхитительное по своей сути действо. Эти люди мне говорят, что карта заблокирована, а мне надо подъехать в офис банка и привести справку о доходах. Вот это было 5 звёзд — сначала выдавать карту, затем её блокировать и требовать справку о доходах. Ребятишки, это днище. Закрыл карту, написал заявление о закрытии счёта и расслабился.

Ан нет, оказывается, эти деятели «забыли» передать информацию в БКИ о том, что счёт и карта закрыты. С тех пор всем советую — близко не подходить к этому говну.

1 месяц назад

Подписаться

Ответ на пост «Карта халва»

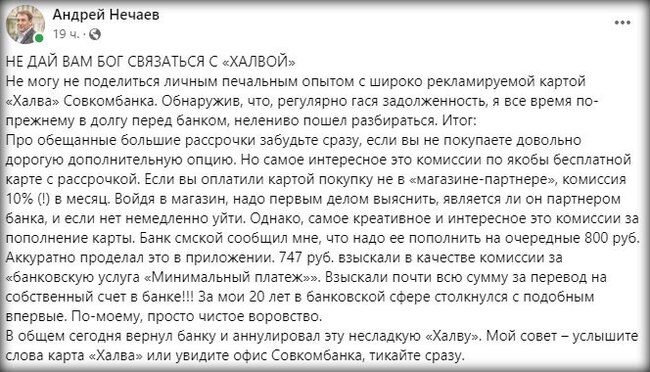

Экс-министр экономики России Андрей Нечаев получил опыт пользования картой «Халва», рассчитанной на совсем другую аудиторию, не такую финансово грамотную что ли. Вип-клиенты, они такие.

1 месяц назад

Подписаться

Ответ на пост «Карта халва»

Педержите мою карту.

Примерно в 2018 собирал себе новый комп. И вот, уже всё железо приехало, осталась только видеокарта. Ну а деньги свободные закончились и нужно ждать следующей зарплаты. Вспомнил про впариную мне карту халва, залез на сайт и начал смотреть партнеров. К моему удивлению, среди партнеров оказался мой магазин, где я и закаывал бо́льшее количество железа к компу. В общем, заказал, через пару дней заказ приехал. Оплатил и забрал. Как пришла з/п долг закрыл. Захожу в приложении а там процент начислен. Звоню на гл, спросить, что за х.. Мне ответили, что вы забрали и оплатили товар по адресу такому-то, а данный ПВЗ к партерам не относится, а значит это не рассрочка, а кредит. Плоти, тварь, проценты. То есть партнер не весь магазин, а его отдельные ПВЗ. Проценты заплатил, карту сразу заблокировал. Посылаю нахер, когда звонят с «выгодными» предложениями.

1 месяц назад

Подписаться

Карта халва

Повелся на рекламу, что можно платить за коммуналку в рассрочку, без переплат и процентов. Как раз была трудная финансовая ситуация, надо было растянуть оплату по времени с минимальными затратами. Взял карту, оплатил коммуналку, через месяц закрыл полностью долг, но спустя ещё месяц приходит оповещение — оплатите долг. Думаю может баг какой — написал в поддержку. Но нет, говорят, все правильно. Я ведь оплачивал коммуналку не у партнёров Совкомбанка, поэтому теперь мне полгода надо ежемесячно платить комиссию в ≈350 рублей, и неважно что деньги я уже вернул, я же их брал.

В принципе сам виноват, надо было внимательнее читать условия, но если этот пост поможет хоть кому-то не попасть в такую же неприятную ситуацию как я, то уже хорошо.

2 месяца назад

Подписаться

Бизнес сможет оформлять кредиты под залог работников

Центробанк и Минфин подготовили пакет изменений в законодательство, который позволит бизнесу брать кредиты под залог сотрудников. Если платежи не поступят вовремя, числящаяся в залоге рабочая сила перейдёт в распоряжение банка.

Подобная реформа, как считается, лежит в интересах как предпринимателей, так и самих сотрудников – последним теперь не придётся искать новую работу в случае банкротства предприятия, за их трудоустройство будет отвечать банк. Кредитные учреждения при оформлении займа обсудят с бизнесом, кого именно признают залоговой рабочей силой. Основная часть кредита будет формироваться под залог высококвалифицированных работников.

Оценку качества залога предполагается возложить на аккредитованную медицинскую комиссию при районной поликлинике – это исключит возможные злоупотребления. Банк в свою очередь сможет оценить реальный уровень квалификации залоговой рабсилы и при необходимости отказать в кредите.

Показать полностью

Поддержать

Юридические истории

Подписаться

2 месяца назад

Юридические истории #539: Кто писал?

Некоторое время назад обратилась женщина — приставы начали у нее половину зарплаты забирать. Открыл базу приставов — там 2 приказа и 1 исполнительный лист. Зашел на сайт суда — там 2 дела, по одному исполнительный лист выдан, по второму решение вот-вот вступит в законную силу.

Сама женщина утверждает, что ничего почтой не получала. и такое вполне возможно! Как я рассказывал в серии «Быть юристом», почта работает ужасно! Не получить уведомление — как два пальца об асфальт. Получить уведомление, когда истек срок хранения письма — того проще!

Поскольку адрес женщина не меняла уже лет 30, то обжалование решений и отмена судебных приказов превращается в лотерею с совершенно непонятными шансами.

Я ей объяснил, что как все повернется — отменят или нет — абсолютно непредсказуемо, но по решению, которое не успело вступить в силу, нужно поторопиться — там шансы повыше. Женщина пожелала подумать, ушла. Вернулась через месяц, когда успела сходить к приставам, поругаться с ними, пытаясь объяснить, что они не имеют права забирать зарплату — сроки исковой давности истекли. Приставам на законном основании это перпендикулярно.

Так она поняла, что сама не справится, решила обратиться к нам. Мы с Евгением Сергеевичем поделили дела поровну — ему две апелляции, мне — две отмены приказов.

С приказами вышло чудно. Один отменили, согласившись, что почтовое отправление с копией приказа не было получено, в отмене второго отказали, сославшись на то, что «ответственность за получение корреспонденции лежит на получателе». Не знаю — монетку, что ли, они там каждый раз кидают, перед тем, как решение по отмене приказа вынести?

Женщина пришла, повозмущалась. А я что сделаю? Вот так оно и работает!

Апелляция, как я говорил ранее — это около полугода. Что тоже удивительно — сроки обжалования по обоим делам восстановили, отправили в областной суд. Казалось бы — шансы на отмену велики! А вот дудки! По тому делу, по которому успели выдать исполнительный лист, решение отменили, по тому, по которому исполнительный лист не успели выдать — оставили в силе!

Женщина снова пришла возмущаться:

— Кто эту жалобу писал, по которой решение не отменили?

— Ага! Это тот же, что и по приказу писал, который не отменили? Лучше б вы всеми делами занимались!

Понятно, что хочет найти крайнего — дескать, я — хороший, а Евгений Сергеевич — плохой.

— Нет, по обоим приказам я заявления писал, обе апелляции — Евгений Сергеевич.

— А как это так, что одну жалобу он написал хорошо, другую — плохо? Пьяный, что ли был, когда вторую писал?

— При чем тут хорошо или плохо? Он одновременно их писал, одновременно их подавал. Они, за исключением номера дела и цифр — абсолютно идентичные!

— А вы как так заявления на отмену приказов писали? Почему одно — хорошо, другое — плохо?

— У меня заявление на отмену тоже совершенно идентичные!

Задумалась. Поняла, что тут виноватых не найти, так в задумчивости и ушла, вероятно, гадая о том же, о чем и я — почему по идентичным делам принимаются разные решения?

Показать полностью

Поддержать

Деловые новости и советы. Антирейдер, финансы.

Подписаться

3 месяца назад

«Да ладно, чего там – скинул имущество на родственника и всё»

Не всё. Как вы поняли из названия материала, говорить мы будем о действиях в предбанкротном состоянии, когда должник-злоумышленник не готов «раздеться до без трусов перед кредиторами», а хочет часть активов утаить и оставить в собственном или семейном распоряжении.

Вопрос нравственности предлагаю оставить за бортом сразу, так как в корпоративных вопросах «долги» — не всегда долги в общечеловеческом смысле, «кредитор» — это не всегда тот, кто давал деньги или товар, а зачастую все действие происходит в каком-то вымышленном Жабогадюкинске и ярче всего иллюстрируется вот такой картинкой:

Итак, «схематоз на коленке» заканчивается всегда печально и только увеличивает цену вопроса. Но дабы не быть голословным, давайте к судебной практике и примерам, который возьмем на право.ру. Из свежака:

«…ВС оценил вывод активов банкрота через родственника.

Экономколлегия разобралась в деле, где должница перед банкротством продала за бесценок компанию сыну, а тот перевел все имущество на другую принадлежащую фирму, и допустила оспаривание такого вывода активов управляющим.

Незадолго до личного банкротства Ирина Кислюнина за 10 000 руб. продала сыну Роману Фиякселю принадлежащую ей компанию «Оптима»….»

Продала. За 10000 руб. Сыну…. На этом уже можно заканчивать, но идем далее:

«…На тот момент у нее были неисполненные обязательства более чем на 100 млн руб., а у ее компании — недвижимость в Нижнем Новгороде…»

Добавляем в копилку еще и предбанкротное состояние и расширяем глаза от ужаса.

«…Поэтому в деле о банкротстве Кислюниной кредиторы оспорили сделку по передаче «Оптимы» сыну должницы. Суды признали ее ничтожной, но к тому моменту Фияксель уже внес активы «Оптимы» в уставный капитал принадлежащей ему фирмы «Лига-НН». Это произошло в сентябре 2020 года….»

На этом этапе видим попытку хоть каких-то адекватных действий, но уже поздно, так как изначально имущество выбыло из собственности будущего банкрота нелегитимно, с целым букетом признаков мнимости и притворности сделки. Но ок, идем дальше:

«…Таким образом мать и сын смогли спрятать активы от кредиторов, потому что управляющему Андрею Зыкову не удалось вернуть имущество в конкурсную массу. Суды отклонили его иск о признании недействительной сделки по вступлению «Оптимы» в состав участников «Лиги-НН»: они решили, что у управляющего нет права оспаривать сделку проданной компании….»

Очень спорно. И бесперспективно, так как заранее известно, что в Верховном Суде это подтверждения не найдет.

«….Кроме того, три инстанции указали на пропуск срока исковой давности, который по корпоративным спорам составляет всего два месяца (дело № А43-19704/2021).

Верховный суд с выводами нижестоящих судов не согласился. Судьи экономколлегии напомнили: передачу имущества в порядке внесения вклада в уставный капитал ООО следует квалифицировать в качестве самостоятельной сделки, которую управляющий вправе оспорить. А вывод о пропуске сроков давности сделан без учета мнения самого управляющего, которое важно при решении такого вопроса.

С учетом этого дело вернули на новое рассмотрение в Арбитражный суд Нижегородской области….»

Ну, собственно говоря, что вполне резонно и ожидаемо. Шансов у мамы с сыном «засхематозиться на коленке» было ровно ноль при таком подходе.

А теперь давайте пофантазируем. Вот чтобы в данной ситуации могло бы быть сделано так, чтобы шансы у должника-злоумышленника сохранить имущество в семье все-таки появились, а шансы кредиторов пролететь как фанера над Парижем стремительно возросли? Рассмотрим максимально простую схему, взяв за основу уже сделанное:

1.Для начала – покупатель не должен быть сын. Не родственник вообще. И не зависимое лицо. (Зажать денег на номинальном владельце – так себе идея…).

2.Покупать надо не за 10000руб, а за адекватные деньги. Оценка независимого оценщика наше всё.

3.Сделка должна быть максимально публичной. С сохранением сканов и ссылок этой публичности.

4.Деньги надо платить так, чтобы платежи оставили документарный хвост. То есть через банк. (фраза «…а если нет денег» — полная фигня, так как при организации револьверных платежей 1 миллион имеющийся фактически, легко превращается в 100, официально и легально уплаченных).

5.А вот теперь уже можно упражняться с внесением в уставной капитал новой компании.

6.И только на этом этапе на сцену можно выпускать сына – пусть за деньги покупает новую компанию.

7.Но эти деньги ему тоже где-то надо взять, посему самое время ему подсунуть кредитора – пусть даст, так же перечислением, сынульке денег на сделку.

8.А можно даже не покупать, а поупражняться с инструментами скрытого владения. Опцион, например, залоги и т.п. Было бы желание, короче, а способ и инструменты у грамотного корпоративного юриста найдутся.

На этом доклад закончил, всем не хворать и очевидные глупости не совершать.

Ну и традиционное: звать будете — про @ не забываем, иначе просто не вижу, оригинал положил здесь:

Пы.Сы.: Давно не был, говорят тут какие-то изменения адовые, если я что-то важное пропустил и то, что выкладываю стало не в кассу — скажите в комментарийке с @, не сочтите за труд. Всем спасибо заранее.

Показать полностью 2

4 месяца назад

Подписаться

Куда жаловаться на судебного пристава?

Судебный пристав-исполнитель один из немногих «госслужащих» имеющих огромные полномочия, которые, зачастую, он использует не правомерно и в угоду себе.

Для тех, кто не знает или не понимает, скажу:

«приставы это обычные люди, которые в большей свое массе, не знают своих обязанностей, не соблюдают закон «Об исполнительном производстве» и также имеют долги перед банками. Поэтому не нужно бояться приставов, их нужно уметь ставить на место, чтобы делали свою работу не предвзято и согласно букве закона.

- Чтобы пресечь противоправные действия пристава-исполнителя не нужно идти к нему и пытаться что-то доказать. Прошли времена, когда проблему можно было решить только путем похода в госучреждение, поэтому забудьте про походы к приставам, если видеть их не очень то и хочется.

- Забудьте про разговоры «по душам» с любыми госслужащими и бюджетниками: приставами, прокурорами, полицейскими и даже с управляющей компанией. Все помнят такое высказывание: Без бумажки — ты букашка, а с бумажкой — человек. Если собрались идти к приставу или еще кому-нибудь, потрудитесь написать свои требования на листке бумаги. Законом четко установлены сроки на рассмотрение заявлений от граждан и ответственность за непредоставление на них ответа.

- Заявление всегда готовьте в 2-х экземплярах, один отдадите приставу, второй, с датой и печатью о принятии оставите себе – это, своего рода, доказательство того, что вы приходили к приставу и что-то заявляли.

Очень часто граждане идут на прием к приставу просто поговорить. И даже если пристав хороший, это не означает, что вопрос будет решен – пристав забудет/забьет и т.д. Не дождавшись нужных действий, гражданин идет к старшему судебному приставу поговорить/пожаловаться на пристава – исполнителя и на его бездействие. И вот тут, как часто бывает в моей практике, пристав скажет, что к нему данный гражданин не приходил и видит он его в первый раз. При отсутствии у вас заявления с отметкой о принятии вы ничего никому не докажите.

Не нужно ничего усложнять, искать какой-либо образец жалобы и писать сочинение на несколько страниц. Суть требований можно описать несколькими предложениями. Самое главное указать в жалобе необходимые данные и приложить документы, подтверждающие ваши слова (при необходимости).

В жалобе обязательно должны быть указаны:

✅ Название органа, куда адресовано заявление;

✅ ФИО и адрес проживания заявителя;

✅ Данные заявителя для связи;

✅ Описание незаконного действия или бездействия пристава;

✅ Документы, подтверждающие ваши доводы;

Жаловаться необходимо:

Старшему приставу ОСП;

В региональное отделение службы судебных приставов;

Так же, защитить ваши права можно в суде, путем подачи административного искового заявления.

Жалобу можно подать:

Лично, записавшись на прием на сайте ФССП;

Почтой России с уведомлением и описью вложения;

Через портал Госуслуг;

Через обращение в приемную президента на сайте kremlin.ru

Данные способы очень эффективны и помогают решить вопрос в 90% случаев. Поэтому не усложняйте ничего и просто направляйте жалобы везде, где только можно.

Судебная инстанция понадобится в случае если:

— пристав начал взыскание ранее положенного срока (т.е. в течение 5 дней после возбуждения производства);

— неправомерно начислен исполнительский сбор;

— списаны не подлежащие взысканию денежные средства;

— обращения во все вышеперечисленные инстанции не дали нужного результата.

И не нужно удивляться, если на личном приеме у вас не захотят принимать заявление, а просто незамедлительно решат проблему. Приставы тоже люди и так же могут ошибаться, но и среди них много хороших людей способных признать свою неправоту.

Не тратьте свое время и всегда ведите общение с приставами только через заявления и ходатайства. Не позволяйте кому бы то ни было нарушать ваши права. Всегда отстаивайте свои интересы, а при необходимости обращайтесь за помощью в составлении жалоб ко мне.

Показать полностью

5 месяцев назад

Подписаться

Ответ на пост «Нужна помощь или дельный совет»

В четверг звонит мне мама спрашивает что это у меня за кредит с 2006 года от русского стандарта.

Я присела аж.я судорожно искала документы,нашла всё что выплатила ,ну нет там русского стандарта . Думаю ну не ужели у меня так память отшибло что я не помню этот кредит .

Тётка маме пригрозила что завтра они с приставами придут и отберут у меня всё что ЕСТЬ . И ещё ваша дочь такая сякая телефоны покупает дорогие аяяйяйяй.

Да я ж ещё и детей рожала ,ну как я могла ))))

Позвонила в банк , говорят да у вас имеется задолжности, кредит и карта. В тот период я вообще не пользовалась картами и зп была наличными.И вообще только вышла с декрета ,какие к черту кредиты .

А там и сервиз на 5к и камень и доска.смех мой был слышен наверное в конце города. Уж подумала видимо совсем мозги потекли в декрете что я якобы взяла всё это в кредит.

В общем выяснилось что не я это. Что нас объединяет с тем и человеком это имя и отчество и дата рождения .

На сайте приставов я чиста как белый лист а та мадам в полной ..опе.

В общем банку без разницы кто будет выплачивать кредит,с должника они ещё раз спросят

5 месяцев назад

Подписаться

Кредит взятый в браке и алименты

Ну вот и мое время пришло написать на Пикабу. Взываю к помощи. Нужен совет и помощь адвоката.

Сорри за лонгрид.

Для начала, разрешите представиться — Алень обыкновенный. 🙁 Как получается.

В общем, если исключить лирику, кто прав, кто виноват, то ситуация такая:

В 2017 году был взят кредит на 2 млн.(взят на релокацию семьи в другую страну. Где и потрачен)

2018 год развод. (Полюбовно, как казалось.) Договорились, что плачу кредит я. Она не подаёт на алименты.

2021 жена подаёт на алименты. Мне не сообщает (хотя общаемся почти каждый день). Узнаю об этом через полгода, когда заблокировали счета и ограничили выезд. Жена ничего внятного объяснить не посчитала нужным.

Соответственно висит долг. Плачу как могу. Но там процент капает постоянно. Соответственно, пытаюсь закрыть долг, но официально на алименты за текущий период уже не остаётся (кредит тоже продолжаю платить). Боюсь, что когда выплату этот долг, она подаст на новый.

Вопрос. Каковы шансы разделить ответственность по кредиту сейчас?

(Я не хочу выплаты этих денег мне. Я просто не хочу опять оказаться должником. Я получил инвалидность и мои доходы очень уменьшились. Я не могу платить за все и сразу. К слову, она подала на алименты, как раз когда я лежал в больнице в первый раз. И она об этом знала. )

Так как я проживаю в другой стране, то не могу даже выяснить сумму долга — жена отмораживается и молчит. Типа, ничего не знаю, они все сами. Диалога, в общем, не получается.

Старался описать без эмоций, но все равно не получилось. Извините.

Ищу адвоката и рекомендации (хотя бы для запроса приставам).

P.S. сорян, если с тегами намудрил.

Показать полностью

10 месяцев назад

Подписаться

Совкомбанк вы мра.

Рассказываю историю как есть.

Год назад, моя знакомая вступила в наследство. В месте с наследством ей перешёл дом и три крупных кредита.

Одни из них был закрыт благодаря страховке, второй был закрыт частично примерно 85% » Так же страховка».

А вот третий кредит от Совкомбанк » Без страховки».

Знакомая как и указывает закон, сообщила в банк о вступлении в наследство, предоставив все документы. На что от банка, не последовало, не какой реакции.

Спустя время она вступила в наследство и прибыла вновь в банк, уже с документами, чтобы ей назначили график платежей, заполнила заявление и вновь тишина.

Через некоторое время, поступает звонок от банка, где сообщают, что банк готовит исковое дело по не уплате, поскольку она не сообщила, что вступает в наследство. Она же говорит, что все документы были переданы и копии заявлений в банк со всеми печатями у неё есть. Оператор сообщает, что они не чего не получали. И просит оплатить долг, на этом разговор заканчивается.

Знакомая в полном шоке, отправляться в банк, где ей сообщили, что нужно написать заявление, на пересмотр решения. Она вновь пишет, где указывает все данные, что не однократно пыталась связаться с банком.

Помимо этого, пока всё это идёт. У неё находят рак и начинается очень тяжёлое лечение. В следствие операция, курсы химии и облучения.

Ей перезванивают и говорят, что банк готов пойти на УСТУПКИ, пересчитывают долг и она начинает платить, стабильно раз в месяц. Платит она так, пять месяцев.

Но на днях ей приходит заказное письмо, где сообщают, что прошёл суд, где СОВКОМБАНК выиграл суд и требует взыскать с неё 130т неоплаченного долга. Кому она платила эти пять месяцев не понятно! Будем конечно пытаться решать этот вопрос!

Друзья! Не связывайтесь с этим банком.

Показать полностью

11 месяцев назад

Подписаться

Подводные камни акции Совкомбанка

Заранее сорри за лонгрид.

24 февраля 2020 взял кредит на небольшую сумму 400 т.р. по акции «Все под ноль». Процентная ставка более 20% годовых, но банк принимает обязательства при выполнении клиентом ряда условий после полного погашения кредита вернуть обратно клиенту сумму выплаченных им по кредиту процентов. В моем случае по кредиту в 400 т.р. на срок 3 года общая сумма процентов к возврату составила свыше 140 тысяч рублей.

Условия, которые для этого обязуется выполнять клиент:

- не отказываться от страховки кредита, которая составила 51 тыс. руб. на 3 года и была удержана единовременно в момент выдачи кредита, т.е. при теле кредита в 400 т.р., на счёт упало 349 т.р.;

- тратить по карте Халва не менее 10 тыс.руб. в месяц;

- не допускать ни просрочки, ни досрочных погашение ни по одному из продуктов Совкомбанка, которыми пользуется заёмщик одновременно с кредитом «Все под ноль». В моем случае, карта Халва. Гашение кредита осуществлялось 36 аннуитетными платежами в размере чуть более 15 тысяч рублей в месяц, расчетная дата 25 число каждого месяца. Три года истекали. 25 января 2023 списался предпоследний 35 платеж. 29 января 2023 я внес на кредитный счёт средства для погашения последнего 36 платежа с датой расчета 24 февраля 2023. Это было как обычно: я всегда заранее вносил на счёт сумму для погашения очередного платежа. Например, средства для погашения предпоследнего 35 платежа я закидывал на кредитный счёт ещё до Нового года. И ранее всегда поступал точно так же. Списание средств всегда происходило в расчетную дату. Нужно сказать, что и в приложении Совкомбанка (при переводе средств на кредитный счёт безналичным способом), и в банкоматах (при зачислении наличных), предлагается выбор между списанием внесённых денежных средств на досрочное погашение или на списание в дату очередного платежа. Я всегда выбирал «в дату очередного платежа», и 35 платежей прошли без проблем. Но не последний 36-й. Итак, 29 января 2023 я в приложении Совкомбанка на телефоне дал распоряжение на перечисление средств со своего дебетового счета на свой кредитный счёт в размере последнего платежа. Внезапно, на следующий день 30 января получил уведомление о полном погашении кредита. А расчетная дата по договору, напомню, 24 февраля, т.е кредит закрылся досрочно, и это является нарушением условий акции. Пруфов того, что 29 января при отдаче распоряжения на безналичный перевод я тапнул в приложении на телефоне пункт «списать в дату очередной оплаты», а не «списать в счёт досрочного погашения», не остаётся никаких. В квитанции есть данные о дате перевода, сумме и номере счета, куда ушли деньги. В истории push-уведомлений в приложении осталось сообщение от 29 января «Принято ххх рублей. Ежемесячный платеж спишемся до 23:59 даты по графику», но это и все. В связи с этим неожиданным для меня досрочным погашением кредита, я обратился в банк через чат в приложении банка. Мол, 29 числа перевел средства, а 30 с кредит закрылся. А там же акция «Все под ноль» и запрет на досрочные погашения. Оператор в чате ответил (и в пуш-уведомления прилетело), что я нарушил условия акции, погасив кредит досрочно, поэтому проценты не будут возвращены. Но банк согласен выдать мне новый кредит по акции «Все под ноль». Тут я малость подохренел и написал оператору в чат: «если я погасил кредит досрочно, значит, я выдал распоряжение на досрочное погашение кредита, и оно у Вас есть. Пожалуйста, покажите мне этот документ». А сам полез смотреть на сайте финансового омбудсмена РФ порядок обращения в его службу по поводу спора с кредитной организацией. К счастью, до досудебных претензий и споров через фин.омбудсмена дело не дошло. Оператор в чате оперативно создал обращение по этому инциденту, через день пришло уведомление по обращению, что это я нарушил условия по акции, допустив досрочное погашение, но в рамках лояльности Совкомбанк принимает решение вернуть мне проценты согласно условий акции «Все под ноль». А ещё через день сумма процентов — более 140 тысяч рублей, — была зачислена на мой счёт. Так что к Совкобанку у меня претензий нет. А вот клиентам банка, которые участвуют в той же акции «Все под ноль», я советую не вносить средства на последний платеж заранее. Есть у меня мнение, которое основывается на моем инциденте и опыте коллеги, имевшей в Совкомбанке автокредит, что банковский софт у них настроен по умолчанию на немедленное списание денежных средств, поступивших на кредитный счёт для погашения последнего платежа. С акцией «Все под ноль» это не связано, т.к. у коллеги автокредит был без этой акции. Но картина была такая же: на всех платежах, кроме завершающего, погашение производилось в дату очередного списания. А вот последний платеж был проведен немедленно по поступлению денег на кредитный счёт, не дожидаясь расчетной даты по договору. Именно с акцией «Все под ноль» банк начинает утверждать, что клиент нарушил условия акции, допустив досрочное погашение, и поэтому возврата процентов не будет. Для решения вопроса требуется обострение спора через обращение в банк и некоторая нервотрёпка, т.к. пару-тройку дней клиент живёт с мыслью, что его кинули на деньги 😉 Чтобы жить спокойно, просто вносите последний платеж не заранее, а накануне даты погашения. Кстати, это можно взять за универсальное правило и для других кредитных организаций тоже.

Показать полностью

2 года назад

Подписаться

На мое имя взяли кредит. Банк закрывает глаза на нестыковки данных

Постараюсь вкратце, и по порядку.

(Для ЛЛ: на мое имя без меня оформили кредит в другом регионе, Банк шлет и закрывает глаза на нестыковки паспортных данных, прошу поднять в топ).

1) В ЛК Налоговой обнаружил странный счет, открытый в этом году на мое имя в ПАО КБ «Восточный», с которым меня ничего никогда не связывало.

2) Сделал запросы в бюро кредитных историй. Опасения подтвердились. В отчете НБКИ были сведения о кредитном договоре с уже имеющейся просрочкой (пару месяцев), который я не заключал. При этом в разделе «идентификационные данные заемщика» появились неверные сведения о месте выдачи паспорта (при этом код подразделения остался прежний) и о месте моей регистрации

3) в первую же ночь отправил электронные обращения в ЦБ, Роскомнадзор и прокуратру. ЦБ уже прислал отказ, сказали, что кредитные истории не их дело, остальные два ведомства, скорее всего тоже откажут.

4) по телефону горячей линии банка составил обращение (если вдруг будут читать представители банка, то вот его номер 25625230). Вот только номер для связи девочка указала из договора = номер, который указали мошенники. Когда я понял это (когда подавал следующее «на бумаге» обращение, об этом далее), я звонил и просил проверить — уточнить. Меня заверили, что все хорошо, теперь есть номер из бумажного обращения. Однако через 10 рабочих дней это обращение было закрыто с комментарием «требуется предоставить копию паспорта». Только вот меня об этом никто не уведомил!

5) параллельно обратился в офис банка в моем городе. Там мне подтвердили, что договор есть, подтвердили, что в нем НЕВЕРНЫЕ данные о месте выдачи и месте моей регистрации. Также сообщили, что кредитный договор составлен в Московском филиале. А в Московской области я не был с прошлого года точно. Сам живу за 1600 км от Москвы. Я составил еще одно рукописное обращение (25652492). И его закрыли через час после смс о принятии в работу с формулировкой: «дождитесь рассмотрения предыдущего». то есть того, в котором контакты мошенников вместо моих указаны. Уже эмоции пошли. Простите.

6) Подал заявление в полицию. Здесь пока без комментариев, но подозреваю, что откажут в возбуждении, т.к. прямой ущерб мне пока не причинен.

7) После закрытия обращения из п.4, я приехал в банк еще раз и составил еще одно (25700924), куда уже приложил копию паспорта (хотя и не с легким сердцем это делал). Так вот, сегодня мне пришел ответ. Если вкратце: «Договор заключали Вы, Вы и платите». Ни слова о том, что в договоре неверные данные о месте выдачи паспорта или о месте моей регистрации.

Чуток фактов и эмоций:

1) Точно не был в регионе оформления договора. Это могут подтвердить свидетели, биллинг сотового и даже «история местоположений гугл» — проверил.

2) Как может СБ банка проверить обращение и закрыть глаза на то, что в договоре указано место выдачи паспорта в ярославской области, а код подразделения указан из другого региона. при этом мой паспорт выдан по факту в другом регионе.

Как можно проигнорировать неверные данные о моей прописке?

3) Мне кажется, что банк не настроен решать проблему, пока угроза их репутации меньше, чем стоимость кредита (чуть больше 100 т.р.). И вот здесь обращаюсь к Вам, друзья. Помогите поднять в топ. Вдруг, припечет у кого-то из менеджеров.

4) Понятно, что готовиться в суд, но это не рядовой вопрос, самому подготовиться тяжело. У нас в городе, боюсь, тоже нет юристов с нужным опытом (город на 90 тыс.).

Пока я даже не знаю в какой суд мне нужно идти: по месту моего жительства или в Амурскую область по месту регистрации банка?

Прикладываю в комментах:

1) Отчет из НБКИ с неверными данными. Причем мне в офисе подтвердили, что в договоре именно они и указаны. Договор увидеть не могу. Услуга по запросу договора стоит 3600 р.

2) текст одного из обращений и ответ банка.

Подал еще одно обращение, в нем акцентировал внимание на ЗАВЕДОМО неверных данных, а именно: код подразделения из Курской области, при месте выдачи паспорта — Ярославская область.

После размещения отзыва на banki.ru через сутки там отписались, что взяли в работу, еще через сутки со мной связались по телефону и сказали, что признали договор мошенническим. Расторгнуть не могут, но внутри пометили его «мошенническим» и ко мне претензий не имеют. Что информацию в бюро кредитных историй уже поправили.

Через час после звонка пришел ответ на электронную почту, где это подтвердили на «бумаге» (прикладываю). Позже заехал в отделение и взял синюю печать на данное письмо.

Также заказал повторно отчет из НБКИ — там этого кредита уже нет.

1) идем в полицию, пишем заяву, берем талон-уведомление о принятии заявления.

2) идем в отделение банка (или направляем заказным по почте) претензию-обращение, с описанием и требованием.

3) либо ждем результата, а потом жалуемся на banki.ru , если посылают, либо сразу (но тут тяжело обосновать негативность отзыва), но по мне, лучше подождать ответа, а потом уже жаловаться, если что.

4) из советов узнал о наличии органа «финансовый омбудсмен» и следующим шагом, если бы не урегулировали, обратился бы туда.

5) ну а если ничего не помогло — тогда в суд. но я получил результат уже после 3го шага.