Возврат страховки Ренессанс. Шаг 2 — изучение страховки Ренессанс.

Статья для клиентов, которые планируют взять потребительский кредит в КБ «Ренессанс Кредит». И для клиентов, которые взяли потребительский кредит в данном банке и планируют вернуть страховку Ренессанс.

3. Три шага.

Тема статьи – изучение договора страхования (второй шаг). Для чего необходимо смотреть и изучать договор страхования. Чтобы получить ответы на вопросы. Как вернуть страховку Ренессанс? Какой порядок действий для возврата страховки Ренессанс? Как сформировать комплект документов для возврата страховки Ренессанс? Как и куда отправить комплект документов для возврата страховки Ренессанс?

Из каких шагов (этапов) состоит возврат страховки Ренессанс:

- 1 шаг. Изучение кредитного договора.

- 2 шаг. Изучение договора страхования (страховки).

- 3 шаг. Подготовка и подача заявления на возврат страховки.

4. Цели статьи:

- Изучить договор страхования: страховые риски, страховую сумму, исключения.

- Найти в правилах страхования пункты по возврату страховки Ренессанс.

- Получить ответ на вопрос. Нужна ли Вам страховка Ренессанс или Вы хотите ее вернуть?

5. Самостоятельно подготовьте заявление.

- Перейдите в сервис для подготовки заявления;

- Активируйте услугу — 700 рублей ;

- Заполните данные;

- Скачайте подготовленное заявление на возврат страховки.

Для возврата страховки Ренессанс не старше 14 дней.

6. Изучим пункты 1 — 6 страховки Ренессанс.

За основу я взял страховку от 09.02.2018 г. Достаточно старый пример. Когда будете читать статью, обязательно свертись и посмотрите свою редакцию страховки Ренессанс. Отличается или нет? Если не отличается, либо отличается малозначительно, то можете читать и использовать данную статью для того, чтобы вернуть страховку Ренессанс.

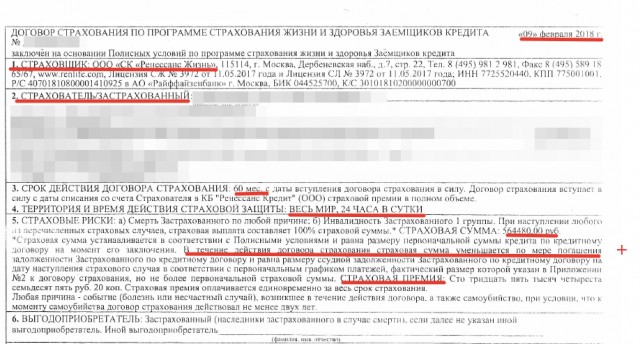

Рассмотрим пункт 1 страховки Ренессанс. В данном пункте указан страховщик ООО «СК «Ренессанс Жизнь»: адрес, почтовый индекс, банковские реквизиты данной страховой компании. Адрес, который указан в данном пункте страховки Ренессанс используете для отправки комплекта документов для возврата страховки Ренессанс. Прошу обратить внимание, что адрес вы берете не в данной статье, а непосредственно в своей страховке Ренессанс.

Рассмотрим пункт 2 страховки Ренессанс. В данном поле указаны данные по Страхователю. Страхователем являетесь Вы – заемщик банка «Ренессанс Кредит». Так как вы являетесь страхователем, значит данная страховка Ренессанс – индивидуальная страховка. Индивидуальную страховку вернуть легче, чем коллективную страховку (страхователь – банк, который выдал кредит).

Срок действия рассматриваемого договора страхования Ренессанс – 60 месяцев.

Территория действия страховой защиты – весь мир, время действия страховки Ренессанс – 24 часа в сутки. Это положительные моменты для вас с точки зрения условий страхования, если вы решите не делать возврат страховки Ренессанс. Часто у других страховых компаний встречается территория действия страховой защиты – Россия, время действия страховки – время на работе, по пути на работу / с работы. Поэтому условия рассматриваемой страховки Ренессанс по территории и времени действия максимальные для вас (клиента, заемщика, страхователя).

Рассмотрим пункт 5 страховки Ренессанс. На что стоит обратить внимание? Во-первых, на страховую сумму. Страховая сумма в рассматриваемом примере 564 480 руб. В течение действия договора страхования страховая сумма уменьшается по мере погашения задолженности застрахованного по кредитному договору и равна размеру ссудной задолженности Застрахованного по кредитному договору на дату наступления страхового случая в соответствии с первоначальным графиком платежей, фактический размер которой указан в Приложении № 2 к договору страхования, но не более первоначальной страховой суммы.

Это очень важный пункт для возврата страховки Ренессанс по инициативе страхователя (заемщика) при досрочном погашении кредита. Если будете ссылаться на первую часть предложения «в течение действия договора страхования страховая сумма уменьшается по мере погашения задолженности застрахованного по кредитному договору», то получите возврат неиспользованной части страховой премии при досрочном погашении кредита. Если будете ссылаться на вторую часть предложения «и равна размеру ссудной задолженности Застрахованного по кредитному договору на дату наступления страхового случая в соответствии с первоначальным графиком платежей», то не получите возврат части страховой премии при досрочном погашении кредита.

Во-вторых, на страховую премию. Страховая премия в рассматриваемом примере 135 475,20 руб. Страховая премия оплачивается единовременно за весь срок страхования. По данному пункту ничего пояснять не надо.

7. Изучим пункты 7 — 8 страховки Ренессанс.

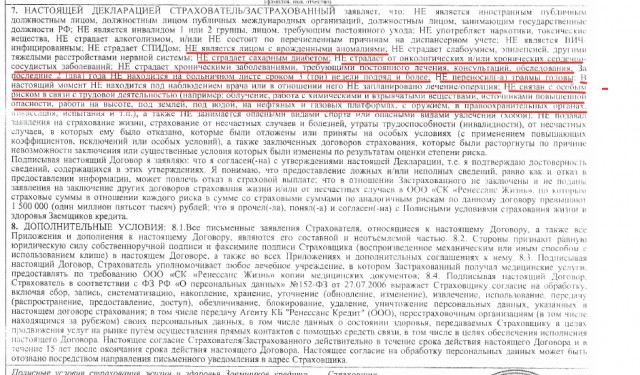

Много вопросов вызывают ограничения. Смотрим пункт 7 страховки Ренессанс. Страхователь / застрахованный заявляет, что:

- НЕ является лицом с врожденными аномалиями. Что является врожденными аномалиями?

- НЕ страдает сахарным диабетом.

- НЕ страдает от онкологических и / или сердечно — сосудистых заболеваний.

- НЕ страдает хроническими заболеваниями, требующими постоянного лечения, консультаций, обследования.

- За последние 2 (два) года НЕ находился на больничном листе сроком 3 (три) недели подряд и более.

- НЕ переносил травмы головы.

- В настоящий момент не находится под наблюдением врача или в отношении него НЕ запланировано лечение / операция.

- НЕ связан с особым риском в связи с трудовой деятельностью (например, облучение, работа с химическими и взрывчатыми веществами, источниками повышенной опасности, работа на высоте, под землей, под водой, на нефтяных и газовых платформах, с оружием, в правоохранительных органах, инкассациях, испытаниях и т.п.).

Очень широкий перечень ограничений в принятии на страхование со стороны страховой компании «Ренессанс Жизнь». Обратите на эти ограничения внимание. Многие клиенты, которые застрахованы по страховке Ренессанс не смогут получить страховое возмещение при всем желании, так как изначально они не должны быть застрахованными. Например, я попадаю под данные ограничения, как и многие другие.

Но не бывает худа без добра, как говориться в одной пословице. Данные ограничения можно использовать при возврате страховке. Возможность возврата страховки Ренессанс с помощью ограничений по принятию на страхование будет рассмотрена в данной статье.

Итак, мы с вами рассмотрели страховку Ренессанс, которую клиент заключает при получении кредита в «Ренессанс Кредит». Переходим к изучению правил страхования. Нельзя при изучении любой страховки ограничиваться только договором страхования, страховым полисом.

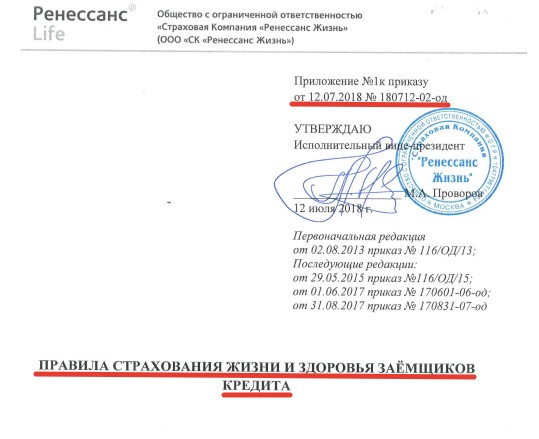

8. Изучим 1 страницу правил страхования.

Вы видите 1 (первую) страницу правил страхования жизни и здоровья заемщиков кредита страховой компании «Ренессанс Жизнь» от 12.07.2018 г. Всегда сопоставляйте наименование правил страхования, указанных в страховке с правилами страхования, которые Вы изучаете. Название правил, дата правил, наименование страховой компании должны полностью совпадать.

9. Изучим пункты 11.2. — 11.3. правил страхования.

Итак, смотрим пункт 11.2. и 11.3. правил страхования. Еще раз, правила страхования мы изучаем, чтобы понять страховку Ренессанс (нужна ли она вам) и узнать порядок возврата страховки Ренессанс. Иначе можно ошибиться при возврате страховки Ренессанс или еще хуже – можно отказаться от страховки Ренессанс и не получить назад свои деньги. Такое часто бывает!

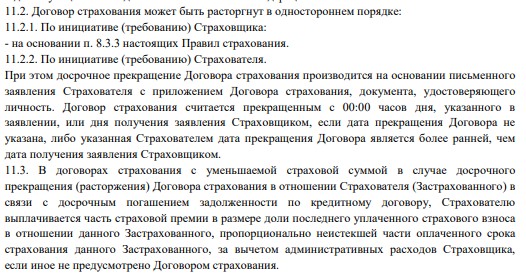

8.1. В пункте 11.2.2. правил страхования указан перечень документов, который должен предъявить Страхователь для расторжения договора страхования в одностороннем порядке по своей инициативе:

- Письменное заявление Страхователя.

- Договор страхования.

- Документ, удостоверяющий личность.

8.2. Кроме того, в пункте 11.2.2. правил страхования указан момент прекращения договора страхования:

- С 00:00 часов дня, указанного в заявлении.

- Или 00:00 часов дня получения заявления страховщиком, если дата прекращения договора не указана, либо указанная страхователем дата прекращения договора является более ранней, чем дата получения заявления Страховщиком.

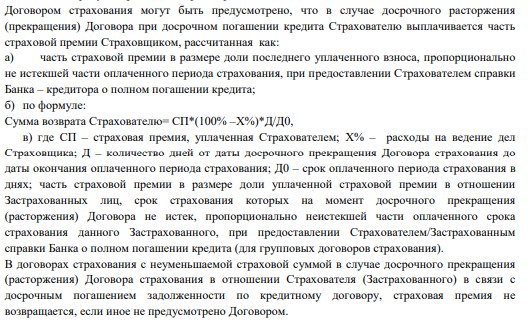

8.3. Пункт 11.3. правил страхования регулирует возврат страховки Ренессанс при досрочном погашении кредита. Давайте прочитаем внимательно данный пункт и найдем в нем минусы и плюсы для возврата страховки Ренессанс при досрочном погашении кредита. «В договорах страхования с уменьшаемой страховой суммой в случае досрочного погашения задолженности по кредитному договору, Страхователю выплачивается часть страховой премии в размере доли последнего уплаченного страхового взноса в отношении данного застрахованного, пропорционально неистекшей части оплаченного срока страхования данного застрахованного, за вычетом административных расходов страховщика, если иное не предусмотрено договоров страхования».

Если смотреть поверхностно на пункт 11.3. правил страхования Ренессанс, то пункт можно оценить для возврата страховки Ренессанс положительно. Но это только на первый взгляд! Для полного понимания данного пункта надо найти значение «административных расходов», необходимо понять сколько страховщик отнимет у вас административных расходов.

Для этого прочитаем пункт 11.5. правил страхования: «Административные расходы страховщика составляют до 99% процентов от оплаченной страховой премии». Вот такие административные расходы страховщика! Интересно, сколько тогда денег от оплаченных вами за страховку Ренессанс полагается для выплаты страхового возмещения. Получается, что 1% в крайнем случае. Пункт 11.5. правил страхования полностью сводит на нет положительные стороны для возврата страховки Ренессанс пункта 11.3. правил страхования.

Но не обращайте внимание на пункт 11.5. правил страхования и на 99% административных расходов. К счастью для тех, кто досрочно погасил кредит и хочет вернуть страховку Ренессанс есть определение Верховного суда РФ № 78-КГ18-18 от 22.05.2018 г. В соответствии с данным определением часть страховой премии подлежит возврату при досрочном погашении кредита, если страховая сумма по договору страхования привязана к задолженности по кредитному договору. И определение не содержит никаких вычетов 99% административных расходов.

В соответствии с данным определением страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование.

10. Изучим пункт 11.3. правил страхования (окончание).

Данный пункт правил продолжает разбирать ситуацию по возврату части страховой премии при досрочном погашении кредита по договорам страхования с уменьшаемой страховой суммой.

Внимательно посмотрите последний абзац на слайде. Написано, что в договорах страхования с неуменьшаемой страховой суммой в случае досрочного прекращения (расторжения) договора страхования в отношении страхователя (застрахованного) в связи с досрочным погашением задолженности по кредитному договору, страховая премия не возвращается, если иное не предусмотрено договором.

Итак, принципиальное значение при возврате страховки Ренессанс при досрочном погашении кредита имеет ответ на вопрос. Уменьшаемая или неуменьшаемая страховая сумма в страховке Ренессанс? Если неуменьшаемая страховая сумма, то вернуть страховку Ренессанс при досрочном погашении кредита нельзя.

11. Изучим пункты 11.4. — 11.8. правил страхования.

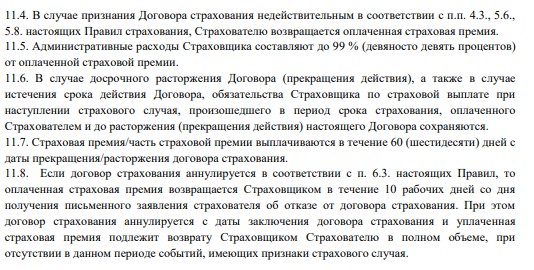

10.1. Начнем с пункта 11.4.: «В случае признания договора страхования недействительным в соответствии с пп. 4.3.,5.6., 5.8. настоящих правил страхования, страхователю возвращается оплаченная страховая премия». Нет смысла рассматривать пункты 4.3., 5.6., 5.8. правил страхования отдельно и подробно. Так смысл у данных пунктов один. Если страхователь сообщил страховщику заведомо ложные сведения в заявлении на страхование, декларации, в иных анкетах, попадает под ограничения в принятии на страхование в соответствии с правилами страхования, то страховщик вправе признать договор страхования недействительным и соответственно страховщик должен возвратить страхователю оплаченную страховую премию.

Что не нравиться в пунктах 11.4., 4.3., 5.6., 5.8. правил страхования «Ренессанс Жизнь»?

- Читая данные пункты, видишь, что право о признании договора страхования недействительным находиться у страховщика, а не у страхователя.

- Страховщику целесообразно признать договор страхования недействительным только в одном случае. Когда произошел страховой случай и страховщик должен произвести страховую выплату.

- Можно ли страхователю на основании данных пунктов до наступления страхового случая инициировать признание договора страхования недействительным и получить плату за страхование назад? Этот вопрос в данной статье оставлю открытым. На данный вопрос дам ответ в другой статье.

10.2. Рассмотрим пункт 11.7. правил страхования «Ренессанс Жизнь»: «Страховая премия / часть страховой премии выплачивается в течение 60 (шестидесяти) дней с даты прекращения / расторжения договора страхования». Самое главное по пункту 11.7. правил страхования. Срок, указанный в пункте 11.7. правил, не распространяется на возврат страховки Ренессанс в рамках Указания ЦБ от 20 ноября 2015 г. № 3854-У по возврату страховок в течение «периода охлаждения».

10.3. Рассмотрим пункт 11.8. правил страхования «Ренессанс Жизнь». В данному пункте как раз указан срок возврата страховки в соответствии с Указанием ЦБ от 20 ноября 2015 г. № 3854-У по возврату страховок в течение «периода охлаждения». Срок возврата страховки в соответствии с Указанием ЦБ от 20 ноября 2015 г. № 3854-У составляет 10 (десять) рабочих дней.

Расторжение полиса ОСАГО

Расторгнуть полис ОСАГО может страхователь или его представитель на основании доверенности с правом расторжения договора страхования. Если при расторжении полагается возврат страховой премии не страхователю, то доверенность должна быть нотариально заверена.

Возврат денег за полис

Мы возвращаем деньги за неиспользованный период действия полиса ОСАГО, если расторжение происходит по одной из этих причин:

- замена собственника транспортного средства;

- смерть страхователя или собственника;

- гибель (утрата) застрахованного транспортного средства.

- отзыв лицензии страховщика в порядке, установленном законодательством РФ;

- ликвидация страховщика.

В каких случаях деньги за полис не возвращаются?

Возврат денег за неиспользованный период действия полиса ОСАГО не производится:

- при ликвидации юридического лица — страхователя;

- при выявлении ложных или неполных сведений, представленных страхователем при заключении полиса ОСАГО, имеющих существенное значение для определения степени страхового риска;

- в иных случаях, предусмотренных законодательством РФ.

Как происходит возврат денег?

Сумма возврата рассчитывается пропорционально количеству дней, оставшихся до окончания срока страхования. От суммы, подлежащей возврату, мы удерживаем 23% на основании п. 1.16. Правил ОСАГО и структуры страховых тарифов, утвержденных Банком России (Указание Банка России от 19 сентября 2014 года № 3384-У).

В случае возврата части страховой премии, срок возврата составляет 14 календарных дней. Отсчет срока начинается со дня, следующего за датой предоставления полного комплекта документов.

Документы для расторжения полиса

Для рассмотрения Вашего заявления о расторжении и возврата денежных средств необходимо приложить полный комплект документов в зависимости от причины расторжения полиса. Важно, чтобы эти документы были надлежащими и представлены в полном объеме, потому что без этих документов невозможно рассмотреть заявление по существу и страховщик может только расторгнуть договор на основании абз. 7 п. 1.14 Правил ОСАГО, то есть без возврата денежных средств.

Расторжение по причине продажи автомобиля

1. Заявление о расторжении договора ОСАГО (подписанное лично от руки страхователем). Образец заполнения заявления о расторжении договора ОСАГО (скачать)

2. Паспорт Страхователя (стр. 2, 3, 5)

3. Полис ОСАГО

4. Полные Банковские реквизиты Страхователя (распечатка из банка для перечисления суммы по расторжению полиса на р/сч)

5. Один из документов для подтверждения смены собственника:

- СТС с указанием нового собственника (с двух сторон);

- ПТС с записью о новом собственнике, заверенной отметкой ГИБДД (все страницы);

- Договор купли-продажи, мены, дарения или иные документы подтверждающие право собственности автомобиля. А также акт приема-передачи*

* Подтверждение передачи ТС может быть оформлено в самом договоре купли-продажи (Продавец передал…Покупатель принял…). При отсутствии прямого подтверждения передачи ТС в договоре купли-продажи необходим акт приема-передачи ТС.

Расторжение по причине гибели или утилизации автомобиля

1. Заявление о расторжении договора ОСАГО (подписанное лично от руки страхователем). Образец заполнения заявления о расторжении договора ОСАГО (скачать)

2. Паспорт Страхователя (стр. 2, 3, 5)

3. Полис ОСАГО

4. Полные Банковские реквизиты Страхователя (распечатка из банка для перечисления суммы по расторжению полиса на р/сч)

5. Заверенные копии (один из подтверждающих документов):

- Справка, содержащая информацию о снятии ТС с государственного учета в связи с утилизацией, полной гибелью (утратой) ТС*;

- *Если в справке отсутствует причина снятия ТС с учета, то дополнительно необходим один из перечисленных ниже документов:

- Ликвидационный акт, с подписью

- Заключение техника-эксперта (экспертной организации) о полной гибели авто

- Акт об утилизации авто, из списка Минпромторгом по утилизации авто

- Постановление о приостановлении уголовного дела о хищении или угоне авто;

- Акт о пожаре от компетентного органа в сфере пожарной безопасности (МЧС, ГПН, ГПС);

- Процессуальное постановление правоохранительного органа, суда, устанавливающее гибель транспортного средства.

Расторжение ОСАГО по причине смерти страхователя или владельца автомобиля

1. Заявление о расторжении договора ОСАГО

2. Соглашение о рассторжении ОСАГО (скачать)

3. Паспорт Страхователя или наследника (стр. 2, 3, 5)

4. Полис ОСАГО

5. Полные Банковские реквизиты Страхователя или наследника (распечатка из банка для перечисления суммы по расторжению полиса на р/сч)

6. Свидетельство о смерти Страхователя\владельца ТС

7. Свидетельство о праве на наследство авто (нотариальная копия) или части денежных средств за расторжение полиса ОСАГО

Расторжение ОСАГО по причине призыв страхователя по мобилизации в ВС РФ/ Пребывание страхователя в добровольческом формировании при заключении контракта о добровольном содействии в выполнении задач, возложенных на ВС РФ/ Прохождение страхователем военной службы в ВС РФ по контракту, при участии в СВО

1. Заявление о расторжении договора ОСАГО (подписанное лично от руки страхователем/представителем страхователя, при наличии доверенности). Образец заполнения заявления о расторжении договора ОСАГО (скачать)

2. Паспорт Страхователя (стр. 2, 3, 5)

3. Полис ОСАГО

4. Полные Банковские реквизиты Страхователя (распечатка из банка для перечисления суммы по расторжению полиса на р/сч)

5. Один из документов для подтверждения:

-Справка из военкомата, подтверждающая нахождение страхователя в ВС РФ, при участии в СВО

-Иной документ, подтверждающая нахождение страхователя в ВС РФ, при участии в СВО.

Порядок расторжения

Для расторжения требуется заполненное заявление и полный комплект документов, в зависимости от причины расторжения.

Расторгнуть можно следующим образом:

- Для физических лиц – в личном кабинете в разделе Полисы

- Для юридических лиц – в едином сервисном аккаунте в Telegram: @ReninsChatBot, чтобы начать общение в чате, необходимо нажать кнопку «Запустить» и следовать подсказкам меню

В случае смерти страхователя расторгнуть можно одним из способов:

- В офисе обслуживания клиентов (кроме отделений, офисов агентств и партнеров), где предусмотрен прием заявлений по расторжению (указано в примечаниях к офисам)

-

Если в вашем городе нет нашего офиса, заявление на расторжение и документы можно направить по Почте России.

Страховая компания Ренессанс Жизнь: возврат страховки по кредиту при досрочном погашении

При получении кредита, чтобы не испортить кредитную историю клиента и обезопасить себя от риска невозврата, сотрудники банка предлагают застраховать жизнь.

Если из-за травмы, оформления инвалидности или внезапного сокращения заемщик не сможет вернуть долг, страховая компания выплатит кредит за клиента.

Еще 3-4 года назад при досрочном погашении займа страховые взносы не возвращались, даже если страховка не пригодилась. Ситуация изменилась после внесения изменений в законодательство.

Расскажем, как оформить в СК Ренессанс Жизнь отказ от страховки, сколько можно получить, как увеличить сумму и почему многие клиенты предпочитают подавать в суд.

- 1 От каких страховок можно отказаться

- 2 Какие страховки являются невозвратными

- 3 Правила и сроки возврата

- 4 Как увеличить сумму выплаты

- 5 Что писать в заявлении

- 6 Какие документы подготовить дополнительно

- 7 Куда подавать заявление

- 8 Когда подавать в суд

От каких страховок можно отказаться

При оформлении потребительского кредита, ипотеки, автокредита или кредитной карты в Ренессанс Кредит сотрудник банка предложит будущему заемщику заключить договор страхования в «Ренессанс Жизнь».

Согласно «Закону о защите прав потребителей» и ГК РФ, клиент вправе как принять предложение, так и отказаться от него. Исключение – если кредитные деньги нужны для покупки автомобиля или квартиры.

По желанию заемщика сотрудник кредитного отдела оформит полис страхования:

- жизни и здоровья;

- от потери трудоспособности;

- от потери источника дохода (сокращение, увольнение по инициативе работодателя);

- от нанесения ущерба и вреда третьим лицам.

Эти виды страховок относятся к необязательным и могут быть аннулированы в любой момент. Не является исключением и соглашения о присоединении к программе коллективного страхования.

За оформление полиса банк удержит комиссию в размере от 20 до 30% от суммы кредитования и страховые взносы согласно тарифам СК «Ренессанс Жизнь». При этом комиссия и стоимость страховки обычно включается в «тело» кредита, что приводит к увеличению переплаты.

Какие страховки являются невозвратными

Действующим законодательством предусмотрены два случая, когда заемщик обязан оформить страховку:

- при покупке жилья в кредит;

- при заключении договора автокредитования.

При этом объектом страхования будет приобретаемое имущество, которое до момента возврата долга останется в залоге у банка.

Аннулировать договор, вернуть часть страховой премии можно только по полисам индивидуального страхования жизни и здоровья заемщика при условии досрочного погашения кредита.

Правила и сроки возврата

По закону отказаться от необязательной страховки и вернуть страховые взносы можно при соблюдении двух условий:

- с момента получения кредитных средств прошло не более 14 календарных дней (период охлаждения);

- страхователь не обращался за выплатой денег по страховому случаю.

При обращении в период охлаждения страховая компания обязана вернуть стоимость полиса в полном объеме в течение 10 дней.

Страховщик вправе увеличить срок отказа от страховки, предусмотренный законодательством, указав порядок оформления возврата в индивидуальных соглашениях или Правилах страхования.

Согласно п. 11.1.5 действующей редакции «Правил страхования жизни и здоровья заемщиков кредита», опубликованной на сайте СК «Ренессанс Жизнь», страхователь вправе расторгнуть договор в любой момент, если вероятность страхового случая отпала, и исчезли страховые риски.

При этом компания обязана пересчитать стоимость полиса, и вернуть часть оплаченных средств за неиспользованный период.

На практике же ситуация выглядит иначе – после подписания документов заемщики обнаруживают в дополнительном соглашении к договору индивидуального или коллективного страхования пункт об удержании до 97% от суммы страховых взносов в качестве оплаты административных расходов.

При этом выплату в размере 3% клиентам приходится ждать до 60 дней вместо 10, предусмотренных законодательством.

Как увеличить сумму выплаты

Доказывать нарушение своих прав и требовать увеличения суммы придется в судебном порядке. В этом случае можно рассчитывать на выплату:

- стоимости полиса за неиспользованный период;

- компенсации морального вреда;

- штрафов в размере 50% от суммы страховых взносов, подлежащих к выплате;

- компенсации расходов на адвоката.

Перед подачей иска придется собрать пакет документов и пройти досудебный порядок решения вопроса:

- передать в страховую компанию заявление о досрочном расторжении договора;

- получить ответ в письменном виде.

Что писать в заявлении

Страховая компания расторгнет договор после получения заявления, оформленного по утвержденной форме. Получить бланк и образец заполнения можно в офисе страховой компании или скачать на сайте ООО «СК «Ренессанс Жизнь» в разделе «Бланки заявлений».

При заполнении необходимо указать:

- номер и дату оформления полиса;

- паспортные данные заявителя-страхователя;

- адрес постоянной регистрации и фактического места жительства;

- контактный мобильный телефон и адрес электронной почты;

- дату расторжения;

- банковские реквизиты счета для перевода;

- согласие на удержание НДФЛ в случаях, предусмотренных законодательством;

- перечень прилагаемых документов.

В конце заявления страхователь ставит подпись, расшифровку и дату заполнения.

Как расторгнуть договор с Ренессансом и вернуть страховую премию.. Заключение договора 04.01.23.

Как расторгнуть договор с Ренессансом и вернуть страховую премию.. Заключение договора 04.01.23.

Ответы на вопрос (4):

05.01.2024, 01:31,

Надо смотреть договор. Надо разобраться — возможен ли отказ от договора, а не его расторжение.

Пожаловаться

Автор вопроса

05.01.2024, 01:46,

г. Красноярск

Именно в ключевом документе к договору основание возврата страховой премии-Отказ от договора

Пожаловаться

Автор вопроса

05.01.2024, 01:48,

г. Красноярск

Правильно ли я понимаю, что я могу рассчитывать на спокойный возврат страховой премии?

Пожаловаться

05.01.2024, 02:09,

г. Нижний Новгород

Вы годом не ошиблись?

Пожаловаться

Автор вопроса

05.01.2024, 02:21,

г. Красноярск

Да, ошиблась, но уже поправилась в повторном вопросе.. 04.01.2024

Пожаловаться

05.01.2024, 02:26,

г. Нижний Новгород

А Вам ставку по кредиту сразу повысят. вот и всё.

Пожаловаться

Автор вопроса

05.01.2024, 02:30,

г. Красноярск

Нет, не повысят. Я уйду от кредита.

Пожаловаться

Автор вопроса

05.01.2024, 02:31,

г. Красноярск

Да, и я про кредит и изменения его ставок не спрашивала.

Пожаловаться

05.01.2024, 16:36,

Конечно, Вы можете «рассчитывать на спокойный возврат страховой премии». Но, возможно, вряд ли на это рассчитывает страховщик. И здесь возможно разное развитие ситуации.

Пожаловаться

05.01.2024, 01:32,

Чтобы дать точный ответ и помочь решить вопрос, следует ознакомиться со всеми обстоятельствами дела поближе, в том числе с документацией.

Пожаловаться

Автор вопроса

05.01.2024, 01:38,

г. Красноярск

Ошиблась в дате.. Дата заключения договора 04.01.24. И есть ключевой информационный документ об условиях договора, в котором есть 5 раздел и в нем есть пункт об отказе о договоре страхования в течении 14 дней, с возвратом суммы страховой премии в 100 % размере. Я рассчитывают на возврат премии от Ренессанса?

Пожаловаться

05.01.2024, 01:44,

Пишите заявление об отказе от договора страхования и возврате страховой премии. Укажите счёт, на который надо возвратить деньги. Направляйте заявление страховщику по нескольким каналам. По почте заказным письмом, по электронной почте, на сайт страховщика.

Пожаловаться

05.01.2024, 01:44,

г. Таганрог

Да, если вы напишете заявление на отказ от страховки в течение этого срока с момента оформления страховки.

Пожаловаться

05.01.2024, 02:10,

г. Нижний Новгород

Смешно. 14 дней у Вас на расторжение. Но последствия будут — Вы знаете о них?

Пожаловаться

05.01.2024, 02:44,

г. Нижний Новгород

Да, такое право есть. Подавайте заяаление как можно скорее

Пожаловаться

05.01.2024, 01:33,

г. Нижний Новгород

Никак — какие основания?

Пожаловаться

05.01.2024, 02:16,

г. Владикавказ

Вы можете отказаться от договора страхования в течении 14 дней » период охлаждения» согласно указание Банка России от 20.11.2015 № 3854-У

Причем возврат страховой премии не зависит от того, закреплено это условие в договоре или нет.

С уважением юрист Марьяна Николаевна

Пожаловаться

Консультация по Вашему вопросу

8 800 505-91-11

звонок с городских и мобильных бесплатный по всей России

Банк навязал 2 полиса страхования жизни умышленно скрыв условия страхования. Документы подписаны. В силу вступили. Как расторгнуть договор и вернуть страховую премию?

Читать 2 ответa

Я оформила авто кредит в локо банке. В договоре есть пункт где сказывается, что страхование жизни обязательно. Когда был заключен договор специалист сказала, нужно поставить подписи. Про страховку жизни ничего не было сказано. По приезду домой я стала изучать кредитный договор и обнаружила, что к сумме авто приписана сумма страховой премии в 57104 руб. Полиса и договора страховки у меня нет. Могу ли я как то расторгнуть этот договор и вернуть страховую премию в счёт погашения основного долга?

Могу ли я расторгнуть договор и получить страховую премию если после заключения договора с банком по взятому кредиту вместе со страховым полисом

Читать 2 ответa

Как вернуть страовую премию в страовую компанию ООО «НЮС» КУДА НУЖНО НАПИСАТЬ ЗАЯВЛЕНИЕ.

Такая ситуация: 10.06.2017 г. я была в центре ООО «Королева» на бесплатной диагностике по приглашению, якобы по соцпрограмме, со мной «занимались» болеее 3 часов, в итоге вышла я оттуда уже после 10 часов вечера, а на утро, когда пришла в себя, обнаружила, что у меня на руках документы о кредите, страховке и договор на обслуживание в центре. С большим трудом и нервами удалось урегулировать вопрос с кредитом и рассторжением договора об услугах. Центр выплатил всю сумму кредита после оплаты в кассу центра суммы страховки и консультации. Я намерена вернуть страховую премию и естественно расторгнуть договор страхования, так как он был мне навязан и я в нём не нуждаюсь. Для меня это немалая сумма, так как я не работаю. Какие мои действия и права?

Читать 2 ответa

Между мною и Банком ВТБ 24 заключен кредитный договор на покупку авто.

Кредитный договор мной заключался впервые. При заключении договора я был введен в заблуждение специалистом группы мобильных агентов отдела Удаленных рабочих мест Центра автокредитования Дополнительного офиса «Центр автокредитования» Климовской Елизаветой Сергеевной. Она сказала, что кредит мне предоставляется только с обязательным страхованием жизни, и позже я могу от него отказаться.

Также специалистом Климовской Е.С. я не был проинформирован о том, что договор страхования жизни и от несчастных случаев и болезней носит добровольный характер, и она не предоставила мне право выбора страховой компании и не разъяснила, что на начисленную страховую премию будут начисляться проценты.

В результате между мной и ЗАО «Страховая компания АЛИКО» был заключен договор страхования жизни и от несчастных случаев и болезней.

Я являюсь военнослужащим, и дополнительное страхование жизни и от несчастных случаев и болезней мне не требуется. Веннослужащие подлежат обязательному государственному страхованию жизни, здоровья в соответствии со статьей 969 Гражданского кодекса РФ и другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

Я хочу вернуть страховую премию в полном объеме. Подскажите куда обратиться. Могу я расторгнуть договор страхования жизни по п. 1 статьи 958 т.к. на момент страхования я уже был застрахован.

Вчера взяла кредит в Ренессанс, не прочитав подписала страховку, можно ли расторгнуть и вернуть страховую премию, как писать заявление подскажите пожалуйста? (брала телефон)

Как вернуть страховую премию договора страхования жизни заёмщика кредита, если договор кредита денежных средств был аннулирован в первые сутки после его подписания. Спасибо.

Читать 3 ответa

Заключил договор добровольного страхования от несчастного случая 21.10.2014. Договор подтвержден Полисом. Срок действия договора с 23.10.2014 г. по 22.10.2015 г. 22.10.2014 подал заявление о расторжении указанного договора. Могу ли я вернуть всю сумму уплаченной страховой премии или работники страховой компании имеют право удержать определенную сумму? Если да, то на основании какого закона? Спасибо.

Читать 6 ответов

Читать 2 ответa

Взял кредит в банке, дополнительно навязали страховку. Было предварительное заседание судья говорит что добровольно заявление на страховку отдельно и можно расторгнуть договор со страховой. У страховой в условиях указано, что при досрочном расторжении страховая премия не возвращается. Подскажите что делать судиться с банком или страховой.

При заключении кредитного договора мне навязали страховку — в противном случае пообещали то, что в выдаче кредита будет отказано. Могу ли я расторгнуть договор страхования и получить обратно страховую премию?

Читать 5 ответов

В 2008 году при покупке квартиры был заключен договор страхования рисков потери вложенных инвестиции в результате банкротства застройщика либо остановки строительства в результате стихийных бедствий. Страховая премия внесена полностью. Срок действия договора страхования до окончания исполнения обязательств застройщиком еще не истек. На данный момент указанный в полисе телефон не обслуживается, по указанному в полисе адресу страховая компания не найдена. В рейтингах страховщиков за 2009 год данная компания присутствует, причем с большим уставным капиталом. Возможно ли в таком случае расторгнуть договор страхования и получить обратно страховую премию?

С уважением, Елена.

Летом 2010 года я взял доверительный кредит в Сбербанке. Без залога и поручителей, т.к. имею длительную положительную кредитную историю. При оформлении кредита меня обязали заключить добровольный договор страхования жизни, не обусловленный условием получения кредита. На мой вопрос, а что будет, что будет, если я откажусь, специалист банка недусмысленно намекнула на вероятность отрицательного решения по кредиту. Могу ли я расторгнуть договор страхования и вернуть страховую премию или ее часть?

Один кредит действует уже год, второй — два года, страховкой ни разу не пользовались. Возможно ли расторгнуть договор страхования и вернуть страховую премию?

Читать 2 ответa

Желаю расторгнуть договор с страховой компанией КАРДИФ и вернуть страховую премию.

У меня в кредитном договоре есть такой пункт:

Страхование жизни Заемщиком производится на основании добровольного волеизъявления и не является условием предоставления кредита как быть в такой ситуации?

В договоре страхования есть пункт:

Я (Страхователь) подтверждаю, что понимаю смысл, значение и юридические последствия заключения договора страхования, не нахожусь под влиянием, обмана, насилия, угрозы, не заключаю договор вследствие стечения тяжелых обстоятельств на крайне невыгодных для меня условиях, текст договора страхования перед подписанием мною лично прочитан и проверен.

Спасибо за ответы.

Читать 11 ответов

Возможно ли расторгнуть договор со страховой компанией и вернуть страховую премию, которая была с меня списана единовременным взносом по договору страхования, этот договор страхования просто мне навязали при оформлении потребительского кредита?

Читать 2 ответa

Два автокредита были взяты сроком на пять лет. Один кредит действует уже год, второй — два года, страховкой ни разу не пользовались. Возможно ли расторгнуть договор страхования и вернуть страховую премию?

Интересует расторжение договора КАСКО и возврат страховой премии в связи с тем, что существенно изменились условия страхования. Я заключила договор КАСКО с ВТБ страхование 05.01.2015 г. Страховая премия составила 76000 руб. Договор был заключен с помощью страхового представителя в автосалоне, где я покупала автомобиль. Важным условием договора было удаленное урегулирование убытков при котором при наступлении страхового случая я сдавала автомобиль и необходимые документы в автосалон, а они ремонтировали автомобиль и сами занимались согласованием выплат. Наступил страховой случай. При обращении в салон мне ответили, что удаленное урегулирование убытков с ВТБ страхованием у них расторгнуто, обращайтесь напрямую к страховщику. К страховщику попасть проблемно — очереди и единственное место осмотра оценщика в городе. Я хотела бы расторгнуть договор страхования и вернуть максимум страховой премии с момента, когда изменились условия страхования. Возможно ли это?