Реальный опыт с кредитной картой Тинькофф Платинум. Жалобы, подводные камни

Кредитная карта банка Тинькофф отзывы собирает разные. Из плохих реальных мнений — проценты, долги. Но этим карта не ограничивается, да и долги могут быть с любой кредиткой. Решил писать отзыв с разбором фишек, чем выгоднее. Инфа с официальных источников и из опыта. Какая она в обслуживании, объясню. Шерить статью только с указанием автора.

Кредитная карта Тинькофф Платинум мир по отзывам, так сказать — то очень хорошая в обслуживании и выгодная, хорошие условия, то ее зовут плохой, рекомендуют избегать, задают странные вопросы, из года в год, да даже в неделю и каждый день, отзывы меняются, кто-то хочет оформить, кто-то нет. На вопросы многие я, кстати, отвечу по ходу отзыва, указал все ниже и в конце. Минусы, из-за которых кредитную карту избегают я написал выше, условия по процентам в год, особенно за наличные, суммы платежей, и тп. Но плюсов у данной кредитной карты Платинум банка больше по моему мнению и по мнению авторов положительных отзывов, условия нравятся, взять тот же льготный период, легкость оформления через интернет — заказать, открыть ее легко, заказывал встречу давно, мне привез быстро курьер, он же представитель, на дом — и карту, и договор, без справок. Пользовался сразу после получения. А сейчас и вовсе выпустил виртуальные карты. Дети, кстати, кредиткой не могут пользоваться, только прочитать про нее, а так — оформление с 18 лет, для детей в оформлении доступна Джуниор, это дебетовая карта к карте родителя.

Мне карта очень нравится, это не реклама, занимает особое место в моей повседневной жизни, я доволен, клиент не первый год и не последний, вернуть время назад, и оформить заявку снова — без проблем, решение не поменял бы, условия хороши для думающего человека, она выгодная, это ведь не ипотека, не автокредиты, которые тоже выгодны, но по сумме очень большие, сложные кредитные продукты. И я заметил, что карта приносит много пользы в повседневной жизни. Хочу поделиться с вами неочевидными плюсами кредитной карты данного банка. Бывало даже друзья звонили и спрашивали такие советы, такое было часто, звонок за звонком бывало, даже кто-то умудрялся писать меня в контакты как спеца по этой карте.

Предупрежу — читать все будет долго, но меньше часа, поэтому начну сразу с краткого обзора фишек кредитной карты Тинькофф Платинум (на англ Platinum), и потом разберу их подробнее и напишу мой отзыв об обслуживании и этих фишках, как конкретно я ими пользуюсь больше года:

Информация взята как с сайта, так и из личного опыта моих персональных покупок.

Рассрочки — иллюзия или реально выгодная покупка

В Тинькофф банке по кредитной карте Платинум есть два вида рассрочки онлайн (не путать с кредитом, и это не займы), любой клиент может выбрать любой вариант, или сразу пару — на любые покупки, минимальный размер от 1000 руб с кредитной карты или дебетовой карты (максимум суммы мне неизвестен, вроде без потолка, но в лимите карты), и на покупки у партнеров, условия разные. По отзывам на сайтах отзывных площадок, их путают, даже с льготным периодом, хотя это вообще другое. Я пользуюсь и той, и другой периодически. Естественно, ими пользоваться можно в рамках лимита, думаю, понятно. Расскажу условия и чем та или иная рассрочка в принципе бывает выгодная.

Первая рассрочка по карте Тинькофф Платинум — с комиссией банка. Комиссия у меня и у одного знакомого, он тоже клиент банка, немного разнится, у меня, по подсчетам, составляет примерно 1,5% за месяц, то есть в год 18% что меньше чем по рынку ставок кредитов, и то, это не процентная ставка, а комиссия. По его отзыву — у него повыше, но он, кстати, тоже не платит за обслуживание, это подарок, тк вовремя оформил по моей ссылке друга. Выбрать можно большой период год 12 месяцев или 3, 6 месяцев, оформить ее нужно самому в приложении, нажав на покупку, заявку подавать отдельно не нужно, просто жмяк по кнопке “Перевести в рассрочку”, разобраться легко.

У знакомого по его такой же кредитной карте чуть выше комиссия. Как я узнал у поддержки банка, сотрудники сказали, что она определяется индивидуально, таковы условия. Комиссия не входит в сумму платежей, а списывается сразу единоразово, сразу как оформить рассрочку. За покупку дается кэшбэк баллами.

Остальное я частично вычитал на сайте, частично воспользовался обслуживанием банка, то есть задал вопросы, уточнил в поддержке Тинькофф, плюс читал отзывы про карту Платинум. Мне даже позвонили и сказали, что не все сообщили, и довели консультацию до конца. Перевести покупку в рассрочку с кредитной Платинум и, кстати, другой программы или дебетовой карты без процентов можно только, если покупали до выписки от банка, или если на момент покупки до следующей выписки банка осталось не больше 7 дней. То есть, лимит по срокам, важно время покупки, не сумма.

Как пример, мой отзыв: Москва. Наметил курс на покупку iPad, решил брать на Горбушке прямо с кредитной карты Тинькофф Платинум чуть больше года назад, и там, конечно же, при низкой стоимости нет никаких вариантов рассрочки, даже кредита. Зато есть плата по терминалу с карты. Оплатил с кредитки. Но понял, что уже сильно влез в баланс, отдавать банку Тинькофф пришлось бы много и скорее всего с процентами за покупку, а по кредитной карте, сами знаете, проценты выше чем при потребе, например.

Изучил варианты в Тинькофф, на их сайте, какие варианты в обслуживании есть, и понял, что гораздо дешевле обойдется перевод покупки в рассрочку на Платинум, пусть даже на год. Стоило это недорого, дешевле кредитов, и после активации рассрочки в приложении банка, деньги за iPad с кредитной карты Платинум я смог возвращать уже без процентов, мне просто нужно было вносить деньги на кредитку раз в месяц по данным из выписки банка в графе “платеж с рассрочкой”. Держать в уме сумму платежей, даты — ничего не нужно, банк Тинькофф сам все показывает что и когда платить в выписке по кредитной карте.

Еще перед рассрочкой с комиссией, я сравнивал цены у официальных ритейлеров Apple (например такая организация как рестор) и мою покупку с кредитной карты Тинькофф Платинум на Горбушке плюс комиссия, сумму всех платежей и цену у дилера. Читал отзывы, что и там, и там оригинал, все коды бьются на сайте. Выиграла моя покупка, потому что даже с комиссией за рассрочку все в итоге вышло дешевле на 6500 руб, чем у официальных дилеров, то есть разница даже не одна тыс, а больше, окупилось бы обслуживание кредитки в разы, если бы платил, и это еще в том году, в то время, когда в РФ цены не были такими как сейчас, курс валют, ставка ЦБ, так не скакали, а ставки по кредитам были ниже. По-моему, отлично, выгодная покупка!

Интересно, что подобных отзывов о лайфхаке я не видел ни на одной странице с отзывами, про обслуживание пишут, про это нет. Получается, сэкономил с банком так запросто! Аж готов был платить за обслуживание, но оно у меня бесплатное. Главное искать дешевые бутики в России (горбушка, митинский рынок, или аналог в вашем городе) с техникой которые обслуживают карты, а не просят переводом или наличкой — а такие есть, потому что никто из бизнеса не хочет платить комиссию банкам за эквайринг карт, когда итак цена низкая. Такой отзыв я получил от одного продавца, у которого терминала не было, у него такая политика. Но найти все-таки тех, кто с терминалом банка торгует — можно.

Если вы сможете осилить погашение до 55 дней, то тогда вообще ничего не заплатите, просто будет действовать обычный льготный период, причем можно снять наличные, на них тоже есть льготный период, если сначала перевести на дебетовую и снять с нее. Опять же, заявку подавать, или нажимать кнопку даже не придется.

Второй тип рассрочки с кредитной карты Тинькофф на покупки у партнеров банка. Это вообще очень крутая фишка для любого человека, ни комиссий, ни процентов как при кредите, то есть бесплатное обслуживание долга, по сути, просто делится покупка на несколько платежей. Найти предложения легко, если на сайте — то в личном кабинете, раздел Бонусы. Если в приложении — то сразу в разделе “Бонусы” на главной. Бывают они до года, это большой срок, но чаще чуть меньше. Не знаю, почему в сети иногда есть мнение и отзывы, что эти рассрочки ухудшают кредитную карту. Это не так. Не знаю, какое соглашение у банка и партнеров, но выгода для меня и вас очевидна. Скорее всего, банк зарабатывает на проекте путем привлечения. Новости о новых предложениях в пуш или там же в “Бонусах”.

В общем, никакого ухудшения карты, наоборот, если я покупаю у партнера банка, то даже при автоматической активации, которую так боятся в отзывах, от такой рассрочки я в плюсе — покупка с карты банка Тинькофф Платинум погашается в лимит без каких-либо процентов за год и комиссий постепенно, период может быть большой, год. А значит, у меня больше баланса на повседневные нужды, больше доступного лимита. Например, можно ребенку купить ноутбук в рассрочку на год, а остальные деньги вне кредитного лимита, например, с дебетовой, направить на подготовку к учебному году. Причем такая рассрочка отдельно в кредитную историю не вписывается, а просто остается в долге самой кредитной карты, уменьшает ее лимит, то есть в кредитной истории только ваша общая задолженность. Странно, что это не учитывают те, кто пишет отзывы.

Перевод баланса — как рефинансирование, но проще

Знаком с услугой “Перевод баланса” с кредитной карты Платинум в рамках лимита я не понаслышке, у меня на этот счет тоже свой отзыв. Пользовался год назад, также очень понравилось. Дело было так — у меня были счета, вклады и кредит в Почта Банке и я планировал его погасить досрочно, потому что проценты в том банке на кредит мне одобрили высокие: ставка на год выше чем по рынку. В Tinkoff кредит взять не смог, потому что тоже был кредит, но уже с низким процентом по ставке в год. Видимо, есть лимит на счета, однотипные кредиты. Сбербанк и Альфа-банк тоже не дали, ВТБ не рассматривал, там у меня проблемный лиц расчетный счет ип, планирую закрыть. Но тот Почта банк я тоже выбирал по отзывам, одобряют многим, но конечно все индивидуально, никому не должны, точнее не обязаны. Именно тогда я не знал про погашение кредита другого банка с кредитной карты Тинькофф в рамках доступного лимита (запомните про доступный лимит, то есть ипотека вряд ли так погасится).

В итоге я стал изучать подробнее услугу “Перевод баланса” на счет в другом банке от Тинькофф, читать отзывы, и она мне подошла идеально. Баланс кредитной карты у меня как раз тогда был полным, почти весь одобренный лимит полностью, я в тот момент не активно ей пользовался, так как в доходах просел, но решил оставить карту. Кстати, одобрение лимита не конечная точка, лимит мне повышали, таков сервис. В общем, баланс кредитной карты Платинум, а точнее ее лимит, совпал с задолженностью по кредиту в Почта банке, с суммой к досрочному погашению кредита. Платежей у меня оставалось не так много, но неважно, так как на обслуживание долга есть 120 дней льготного периода, то есть до 4 платежей, или чаще, смотря как планируете погашать.

После того, как я расспросил оператора банка в чате Тинькофф об услуге, суммировал плюсы и минусы в отзывах, я решил воспользоваться ей. Оператор попросил банковские реквизиты кредитного счета, конфиденциальности не нарушал, только реквизиты, фамилия, имя, подготовил перевод и отправил деньги с лимита карты бесплатно, с моей кредитной карты, льготный период работал как и было обещано. Быстрое зачисление. Обещали — сделали. Для услуги нужно переводить именно через оператора, чтобы банк не засчитал перевод как обычный перевод с карты, а именно как услугу “Перевод баланса”, это бесплатно. Это важно, и по отзывам о кредитной карте, многие не знают и переводят сами, и затем жалуются на комиссию банка и то что льготный период меньше — в целом, просто нужно знать как работает услуга. Договор или пользовательское соглашение не предусмотрены, так как это входит в основной договор с банком, там документы все предусматривают, да и эта услуга — просто долг по карте, я как пользователь вижу как работает услуга.

После перевода я смог закрыть кредит того банка досрочно, меньше чем за год, сэкономил на процентах с помощью кредитной карты Тинькофф Платинум, что для многих по отзывам удивительно, не знали что кредитка окажет помощь в погашении. И уже переведенную сумму стал погашать частями в течение 4 месяцев в даты платежей по выписке. Опять же удобно, что ничего в голове держать не нужно, банк Тинькофф сам в выписке по кредитной карте все расписывает и указывает что, сколько и когда нужно внести на кредитную карту. Опять же напомню, что за обслуживание я не плачу, и вы также можете, если оформите по акции, или через друга. Кстати, ипотека, возможно, тоже подойдет для такого погашения, опять же смотрите на суммы, задайте вопросы — поможет служба поддержки.

Кстати, услугой владельцу карты Тинькофф можно воспользоваться 1 раз в год и нужно чтобы у вас не было просроченной задолженности в банке. Таковы правила обслуживания по этой услуге, Узнал не из отзыва, а из условий карты. В идеале, чтобы как у меня была карта с полным балансом, то есть весь кредитный лимит, чтобы не смешивать обычные покупки с карты с услугой “Перевод баланса”, так будет проще нацелиться на погашение переведенного с другого банка долга.

Перевести деньги бесплатно себе на дебетовую карточку и снять

Третья фишка карты, которую не стоит путать с “Переводом баланса”. В Тинькофф можно перевести средства до 50 тыс руб на карту другого банка или себе на дебетовую карту просто для личных нужд. Конечно, не положен кэшбэк за переводы, если что. Можно переводить больше: в этом году лимит увеличили для подписчиков Про и Премиум. Иногда ведь кредитной картой не заплатишь и нужно снятие налички, искать банкоматы. Пусть и без кэшбэка, но выгода будет. У меня такой случай был недавно — нужно было оплатить работу одного человека, а именно работу электрика по проведению электричества на мой дачный участок, в дом.

У меня получилось перевести нужную сумму с кредитки платинум на карту электрика в другой банк бесплатно. Деньги перевелись почти мгновенно, через минуту мы услышали писк СМС на телефоне работника и он подтвердил, что деньги ему на его карту пришли. Я не заплатил никаких комиссий, а на операцию Тинькофф дал беспроцентный период до 55 дней, отказа не было. В этот срок я успел с зарплаты внести деньги на карту банка за этот перевод и прочие покупки в периоде и, соответственно, не заплатил проценты. По отзывам — не многие знают об этой фишке грейса, поэтому я про нее написал в своем отзыве.

Фишки я перечислил, но это не все

Пока пользуешься кредиткой Тинькофф как основной картой для всех трат, за покупки банк “платит”, начисляются бонусы. Если не заглядывать постоянно в приложение, то бонусы в сумме можно смотреть раз в месяц по выписке. Но если заглядывать — то еще приятнее, потому что напротив каждой покупки с карты видишь плюсики с бонусами.

Стандартно банк тинькоф платит 1%, но если, например, купить билет в кино через приложение в разделе “Город”, то банк даст повышенные 5% кэшбэка. Если заправиться через приложение банка, то 2%. Можно еще покупать у партнеров из раздела “Бонусы” и получать 5-30%. Чаще всего, я видел 10-15% бонусов. Причем реально полезные, например, на Яндекс Маркет, Пятерочку. Бонусы действуют и для кредитной карты, и для дебетовой карты.

Кэшбэк, а точнее баллы Платинум можно тратить 1=1, действует на компенсацию покупок в ресторанах, кафе, доставках еды. Кстати, подобное вроде бы предлагал Газпромбанк, не уверен. Еще кэшбэк можно тратить на компенсацию платежей за ЖКХ, мобильную связь и тп, но я компенсирую обычно именно на кафе. Круто, что даже на некоторые платежи в приложении есть кэшбэк. Например, 300 бонусов накопить легко меньше чем за месяц. И после посиделки в кафе с латте и пончиком, в приложении просто нажимаю “компенсировать” в ленте операций, перейдя на покупку, и деньги возвращаются за накопленные бонусы.

Какой итог — неужели нет недостатков

Честно говоря, ответ сложно сформулировать, ответить так запросто, но вкратце так: я не вижу явных недостатков у кредитной карты Тинькофф Платинум, карту советую, оценка, наверное, 5. Например, если снимать наличные, или переводить и не возвращать в беспроцентный период — то будет реально большая ставка почти в 50% годовых, тарифы разные, но всяко меньше, чем дают МФО, обманывая пенсионеров, скрывая огромные проценты. Но ведь кредитки изначально были придуманы как карты для покупок, а не чтобы снимать наличные. А на покупки ставка в 2 раза ниже, да и всегда можно ответственнее подойти к тратам и успеть погасить вообще все в беспроцентный период до 55 дней.

А если пользоваться кредиткой, зная все плюсы и минусы, которые я перечислил в отзыве, то, думаю, можно спокойно иметь выгоду от пользования картой. Еще важно помнить, что кредитная карта влияет на кредитную историю. Кредитная история — это как еще один паспорт, только смотрят его банки. По ней дают новые кредиты и с более выгодной ставкой, если она хорошая.

Поэтому я считаю, что у кредитки много плюсов, все нормально, и не зря я все повседневные траты совершаю именно с кредитной карты! Надеюсь, кому-то смог помочь.

3 ситуации, когда кредитка поможет закрыть долги

Коротко: как и когда выгодно гасить долг кредиткой Тинькофф

Чтобы закрыть кредит или кредитку в другом банке, нужно подключить услугу «Перевод баланса». Отправите деньги с кредитки Тинькофф на погашение долга и не будете платить проценты 120 дней.

Перевод баланса выгоднее всего делать, если нужно больше времени на возврат долга или хочется поскорее закрыть кредит.

Можно погасить любой кредит: автокредит, кредит наличными, ипотеку, кредитку. Но только взятый в банке и в рамках лимита кредитки Тинькофф — той суммы, которая на ней есть.

Можно перевести от 5000 до 300 000 ₽ по реквизитам счета. Если переводить баланс по реквизитам карты другого банка — от 5000 до 150 000 ₽.

Как гасить долги кредиткой

Часть денег с кредитной карты Тинькофф можно отправить в другой банк и погасить в нем задолженность — это называется переводом баланса. На сумму будет действовать увеличенный льготный период — проценты не нужно платить до 120 дней. А вернуть деньги на кредитку можно как удобно — частями или одним платежом всю сумму.

У перевода баланса есть и другие плюсы:

подходит для погашения автокредита, кредита наличными, ипотеки, кредитной карты;

помогает не допустить просрочек, а сама услуга не фиксируется в истории в отличие от кредитных каникул — история не портится;

позволяет перевести до 150 000 ₽ по реквизитам карты другого банка или до 300 000 ₽ по реквизитам счета — обычным переводом с кредитки можно отправить без комиссии не более 50 000 ₽ за расчетный период.

Использовать перевод баланса можно раз в год для погашения кредита, оформленного на ваше имя. Выгоднее делать его, если нужно больше времени на возврат или хочется поскорее закрыть кредит и не платить проценты

Ситуация 1. По кредитке в другом банке скоро начислят проценты, а денег погасить долг нет

Допустим, есть кредитка с задолженностью 70 000 ₽. До конца льготного периода осталась пара дней, после чего банк начнет каждый день начислять 0,1% от суммы просроченной задолженности. Сейчас нет возможности внести минимальный платеж.

Что можно сделать. Продлить льготный период через перевод баланса.

В чем выгода. Если просрочить долг по кредитке, например, на 30 дней, банк начислит 2100 ₽ процентов.

Посмотреть расчеты

Если погасить долг кредиткой Тинькофф, не будет просрочки и штрафа в прежнем банке — это поможет не платить лишние деньги и не портить кредитную историю.

Вернуть деньги можно частями или всей суммой — проценты в Тинькофф не надо платить еще 120 дней.

Ситуация 2. Кредит в другом банке с высокой ставкой

Например, у вас есть потребительский кредит под 18% годовых. Осталось 100 000 ₽ долга. Платить еще шесть месяцев по 17 552 ₽.

Что можно сделать. Закрыть дорогой кредит и сэкономить на процентах.

В чем выгода. При переводе баланса вы внесете 100 000 ₽ одним платежом и полностью закроете кредит в другом банке. Если бы продолжили погашать кредит на прежних условиях, заплатили бы за оставшиеся шесть месяцев лишние 5312 ₽.

Посмотреть расчеты

Возвращать на кредитку Тинькофф нужно ровно 100 000 ₽, если делаете это в беспроцентный период. Вернуть деньги можно в самом конце одним платежом или частями каждый месяц, например по 25 000 ₽.

Ситуация 3. Получить отсрочку по оплате ипотеки на три месяца без начисления процентов

Допустим, вы платите по ипотеке 30 000 ₽ в месяц, но вам срочно понадобилось 90 000 ₽.

Деньги у вас есть, но они на оплату ипотеки и просто так потратить их вы не можете.

Что можно сделать. Оплатить три месяца ипотеки переводом баланса и освободить деньги для решения срочного вопроса.

Если сделать иначе — отправить имеющиеся наличные на погашение ипотеки, а деньги для решения срочного вопроса перевести с кредитной карты, — переплатите.

Если у вас нет подписки Tinkoff Pro, с кредитки каждый месяц можно переводить до 50 000 ₽ без комиссии и процентов. Если перевести больше, спишут комиссию и сразу начнут начислять проценты как за снятие наличных.

Например, если отправите 90 000 ₽ обычным переводом на карту, с которой платите ипотеку, c кредитки спишется 91 450 ₽, то есть сумма перевода и комиссия 1450 ₽.

Посмотреть расчеты

А переводом баланса можно перечислить ровно 90 000 ₽.

В чем выгода. В течение трех месяцев ипотека будет погашаться с тех денег, которые вы отправили с кредитки Тинькофф. Деньги можно вернуть одним платежом или частями после решения своего вопроса. Если уложитесь в 120 дней, вернете ровно 90 000 ₽.

Через 120 дней проценты будут начисляться как за снятие наличных. Также будут стандартные проценты за другие траты по кредитке. Например, на Тинькофф Платинум плата за годовое обслуживание — 590 ₽, за оповещение об операциях — 99 ₽ в месяц. Если вы не хотите платить и эти проценты, отключите оповещение об операциях, а перевод баланса сделайте после того, как оплатите годовое обслуживание.

Инструкция: как сделать перевод баланса

Погасить кредит в другом банке с помощью услуги «Перевод баланса» можно прямо в приложении Тинькофф. Вот как это сделать:

Внизу на главном экране нажмите кнопку «Открыть новый счет или продукт».

Пролистайте экран вниз и выберите услугу «Перевод баланса».

Выберите, как перевести деньги: по номеру карты или по реквизитам счета.

Введите нужные реквизиты и сумму для перевода, нажмите «Перевести».

Для закрытия кредита может понадобиться несколько часов или даже дней — зависит от банка, где у вас кредит. Если дата платежа уже близко, лучше делать перевод баланса заранее.

Рефинансировать кредитную карту

Это способ закрыть долг по кредитной карте с помощью денег, которые вы получили в Тинькофф на более выгодных условиях. Важно, чтобы кредитная карта была открыта на ваше имя.

Есть одно ограничение: если это кредитная карта другого банка, после погашения долга по ней, вам потребуется закрыть эту кредитку. Что будет, если не закрыть кредит в другом банке

Чем рефинансирование долга по кредитной карте отличается от услуги «Перевод баланса»?

В Тинькофф вы можете погасить долг по кредитной карте в другом банке двумя способами: с услугой «Перевод баланса» или с помощью рефинансирования. Эти способы отличаются суммой и сроком погашения.

С помощью услуги «Перевод баланса» — в этом случае у вас должна быть одна из кредитных карт Тинькофф. Активировав услугу, вы сможете погасить задолженность по другой кредитке переводом с карты Тинькофф.

Этот способ подойдет, когда долг не превышает 300 000 ₽. Если вернуть в Тинькофф переведенную сумму в течение 120 дней, то процентов не будет вообще, но если этого не сделать, то проценты будут начисляться по ставке выше, чем при рефинансировании. Подробнее про услугу «Перевод баланса»

С помощью рефинансирования — в этом случае Тинькофф выдает вам кредит наличными, чтобы вы погасили задолженность по кредитной карте в другом банке.

Этот способ выгоден, если ваша задолженность выше 300 000 ₽ либо если вам комфортнее растянуть срок возврата кредита на более длительный период, чтобы сумма ежемесячного платежа была небольшой.

В случае рефинансирования условия будут выглядеть так: срок от 3 до 60 месяцев, сумма от 50 000 до 5 000 000 ₽, процентная ставка станет известна после изучения данных из вашей заявки. Банк сообщит ставку прежде, чем предложит заключить кредитный договор, — вам придет уведомление в приложении Тинькофф либо позвонит наш сотрудник.

Можно ли рефинансировать кредитную карту Тинькофф?

Нет, у нас нельзя рефинансировать кредитную карту Тинькофф. Таковы правила банка. Мы можем рефинансировать кредитные карты любых других банков, но не Тинькофф.

Нужно ли закрывать кредитную карту после рефинансирования?

Да, это важное условие рефинансирования в Тинькофф. Кредитную карту нужно закрыть в течение двух месяцев с момента получения денег. Если этого не сделать, банк начнет ежемесячно брать с клиента плату за невыполнение условий кредита. Ее устанавливают индивидуально, но не выше 1% от суммы, взятой для рефинансирования. Что будет, если не закрыть кредит в другом банке

Точный процент платы за невыполнение условий рефинансирования указан в тарифе. Найти этот документ можно в приложении Тинькофф: на главном экране выберите счет рефинансирования → пролистайте до блока «Детали счета» → «Тариф».

Как происходит рефинансирование кредитных карт других банков?

Получение денег — мы переведем их на дебетовую карту Tinkoff Black, которую привезем вместе с договором в удобные вам место и время. Зачем нужна карта при рефинансировании

Погашение долга по кредитке в другом банке — для этого деньги можно снять в любом банкомате и потом просто положить на счет кредитной карты в другом банке. Кроме того, можно сделать перевод с карты на карту в приложении Тинькофф или через специальный сервис на сайте банка.

За такой перевод комиссии с нашей стороны не будет, но она может быть у других банков.

Закрытие кредитной карты другого банка — после этого вам нужно будет связаться с банком, который выпустил кредитку, и попросить закрыть кредитный договор карты. Важно сделать это в течение двух месяцев с момента оформления рефинансирования в Тинькофф. Что будет, если не закрыть кредит в другом банке

Выплата долга в Тинькофф — вернув долг по кредитке в другом банке, вам нужно будет погасить задолженность в Тинькофф по графику или досрочно. Как погашать кредит в Тинькофф

Как погасить кредитную карту Тинькофф

Банк Тинькофф выпускает кредитные карты для широкой аудитории клиентов. На российском рынке Тинькофф обладает вторым по объему активов портфелем кредитных карт после Сбербанка.

Клиенты ценят удобство использования карт Тинькофф платинум, однако специфическая модель обслуживания, а также высокие комиссии и штрафы за просрочку могут сделать использование такой кредитки очень накладным.

Как закрыть кредитную карту Тинькофф? Разберем процесс целиком.

Бесплатная консультация кредитного юриста

Особенности кредитных карт Тинькофф

Используя модель цифрового обслуживания, банк предоставляет финансовые услуги дистанционно. Все операции по открытию и закрытию счетов, пополнению счетов и снятию средств, а также консультации осуществляются удаленно: через интернет-банк, мобильное приложение и колл-центр.

Доставка кредитки осуществляется по почте России или при личной встрече с представителем банка, который привозит в удобное для клиента место встречи. К каждой карте прилагается договор, где указаны условия обслуживания, комиссии и штрафы.

Для каждого клиента Тинькофф при открытии кредитной карты фиксируется день расчёта — это дата, в которую подводятся итоги использования карты за предыдущий месяц. День месяца, в который происходит расчет зависит от дня открытия договора и для каждого клиента определяется индивидуально.

В этот день клиенты получают счет-выписку с указанием:

- сумма начисленных за предыдущий месяц процентов;

- сумма минимального платежа;

- сумма, которую необходимо внести для использования карты в рамках беспроцентного периода;

- дата, до которой необходимо внести следующий платеж.

В день выставления счета-выписки происходит списание процентов, начисленных за предыдущий расчетный период, если клиент не успел погасить задолженность в рамках льготного периода.

Проценты по кредитке Тинькофф списываются не из внесенного платежа, а из суммы доступного остатка, по факту выставления счета за предыдущий месяц использования карты.

Нужно следить за доступным остатком. Если вы израсходуете все доступные средства к дате выставления выписки, то сумма долга после выставления процентов к оплате превысит ваш кредитный лимит, за что банк взимает дополнительную комиссию.

Банк не поощряет использования кредитки для снятия наличных средств в банкоматах и кассах банковских отделений. Комиссия за снятие наличных составляет от 490 р. за операцию. Комиссии также могут взиматься при переводе средств на счета в других финансовых организациях или на счета в электронных платежных системах. На подобные операции также действует повышенная процентная ставка.

Как пользоваться кредиткой Тинькофф выгодно

Для выгодного использования кредитной карты Тинькофф нужно соблюдать 2 правила:

- Погашать долг в рамках льготного периода. Льготный период составляет максимум 55 календарных дней: 1 месяц расчётного периода + 25 дней на погашение задолженности. Если погасить долг в рамках льготного периода, проценты за использование банковских средств не будут выставлены к оплате.

- Использовать кредитку только для покупок. Снятие наличных денег чревато высокими комиссиями и повышенной процентной ставкой на сумму снятых средств. Банку не выгодны операции по выводу наличных, поэтому он стимулирует клиентов к оплачивать покупки в онлайн и оффлайн торговых точках. В зависимости от выбранного кредитного продукта, банк будет начислять кэшбэк на различные категории покупок.

Однако, чаще всего кредитные карты не используются в рамках беспроцентного периода, а долг по кредитке может стать тяжелым бременем для ее владельца.

Как оспорить долг по кредитке через ЦБ?

Как погасить задолженность по кредитной карте Тинькофф

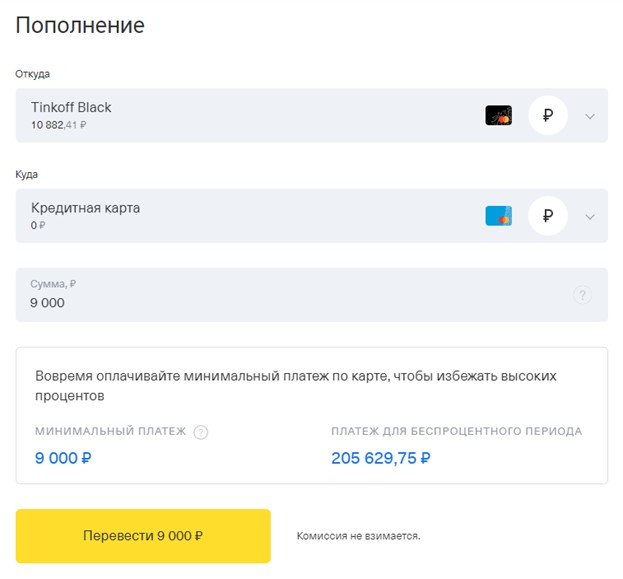

Информация о текущей задолженности отражается в личном кабинете на сайте Тинькофф и в мобильном приложении банка. Сумму к оплате можно узнать, зайдя в детали кредитной карты, или в интерфейсе пополнения счета.

Как узнать задолженность по карте

- Если вы пользуетесь картой в рамках беспроцентного периода и хотите быстро погасить кредитку Тинькофф без процентов, то счет необходимо пополнить на сумму, указанную в поле «Платеж для беспроцентного периода».

- Если вы планируете погашать долг постепенно, можно пополнить счет на любую сумму, не менее той, что указана в поле «минимальный платеж». В случае невнесения или неполной оплаты минимального платежа, будут применяться штрафы за просрочку и повышенная процентная ставка.

Для погашения задолженности по кредитке можно воспользоваться функциями онлайн-банка или партнеров Тинькофф. Следующие способы позволят погасить кредитную карту Тинькофф без комиссии:

- Банкоматы Тинькофф для внесения средств наличными;

- Терминалы партнеров банка для списания с дебетовых карт или внесения средств наличными;

- Онлайн-пополнение со счета в Тинькофф или с карты другого банка, доступное в мобильном приложении или интернет-банке Тинькофф;

- Платеж для погашения кредита со счета в стороннем банке.

Все способы пополнения детально описаны на сайте Тинькофф. Перед пополнением стоит изучить информацию о сроках отражения денежных средств на счете и лимитах на пополнение выбранным вами способом. Рассчитывайте на 5 рабочих дней, чтобы деньги точно дошли до даты очередного платежа.

В случае превышения лимитов на пополнение, банк вправе взимать комиссию, которая зависит от действующего тарифа. Однако, банк может пойти навстречу и временно расширить лимиты на выбранный вами способ пополнения. Узнать о возможности отмены лимита можно позвонив в банк по бесплатному номеру, указанному на обратной стороне карты или написав в чат службы поддержки Тинькофф.

Поможем закрыть карту, если

вы не согласны с суммой долга

в Тинькофф

Полное погашение долга

Порядок погашения долга по кредитной карте Тинькофф банка зависит от финансовых возможностей заемщика. Если вы хотите прекратить использование кредитной карты, и вам необходимо полное погашение долга, можно воспользоваться одним из двух способов.

- Немедленное погашение кредита Если вы не пользуетесь средствами в рамках льготного периода и планируете погасить кредитную карту тинькофф полностью досрочно, то есть внести всю сумму долга до очередного выставления процентов к оплате, необходимо узнать полную сумму долга, включая начисленные проценты на день погашения. В мобильном приложении и в интернет-банке нет информации о сумме процентов, начисленных за текущий период. Для уточнения суммы полного погашения необходимо позвонить в банк по телефону, указанному на обратной стороне карты. При звонке в банк оператор колл-центра уточнит дату поступления средств на счет и назовет полную сумму долга для погашения в эту дату. Дата перевода средств и дата отражения денег на банковском счете Тинькофф могут отличаться на 1-2 дня, в зависимости от выбранного вами способа перевода денег. Для уточнения деталей, вы можете задать соответствующий вопрос оператору. Также на вопросы о полном погашении и способах пополнения может ответить бот Олег в чате или на горячей линии Тинькофф. После поступления средств на счету кредитной карты образуется временная переплата, которая будет компенсирована выставленными к оплате процентами в дату формирования счета-выписки.

- Постепенное погашение долга. Если вы хотите максимально быстро выплатить долг по кредитке, но не можете погасить его одним платежом, следует свести расходы по кредитной карте к нулю и ежемесячно вносить максимально доступную вам для погашения сумму. Обратите внимание на дополнительные услуги по кредитной карте:

- за смс-уведомления Тинькофф взимает по 59 рублей в месяц,

- услуга страхования задолженности стоит 0,89% от суммы текущей задолженности ежемесячно.

Отключение этих услуг сэкономит деньги в период погашения задолженности.

После выплаты задолженности в любом варианте стоит позвонить в банк и убедиться, что полная сумма долга, включая проценты была выплачена.

Некоторые комиссии (например, за обслуживание карты или за смс-оповещение) могут взиматься со счета и после погашения задолженности и даже после блокировки карты. Чтобы закрыть кредитку и не опасаться лишних списаний, после погашения долга, следует расторгнуть договор с банком.

Узнать, подал и банк на вас в суд

Расторжение договора

Завершив полное погашение задолженности, клиент может обратиться в банк для расторжения договора по кредитной карте.

Банк Тинькофф не имеет отделений для офлайн-обслуживания клиентов, как и функции закрытия договора в интернет-банке и мобильном приложении. Для расторжения договора необходимо обратиться к сотруднику банка по телефону.

Приняв заявление клиента, сотрудник внесет необходимые данные в банковские системы и проинформирует о сроках закрытия договора. По правилам международных платежных систем, срок расторжения может составлять до 45 дней с момента подачи заявки. По истечении указанного срока счет будет закрыт, а договор между банком и клиентом расторгнут.

После расторжения договора рекомендуется получить от банка следующие документы:

- Справка о полном погашении кредита;

- Справка о расторжении договора.

Данные справки служат подтверждением об отсутствии у банка требований к клиенту, и могут быть предъявлены по требованию других компаний и государственных органов.

Банк отказал в реструктуризации

и продолжает начислять проценты? Юрист расскажет, куда жаловаться

Если не платить по кредиту

Банк Тинькофф имеет 3 контура работы с просроченной задолженностью.

- При неоплате минимального платежа, на первой стадии работы с задолженностью, банк направляет клиентам СМС-сообщения и автоматизированные звонки, информируя о возникшей просрочке и напоминая о необходимости оплатить пропущенный платеж и начисленные штрафы. Штрафные санкции начисляются в виде штрафа за просрочку и повышенной процентной ставки на сумму просроченной задолженности.

- Спустя 1-2 недели после допущения просрочки, клиенту начинают поступать звонки от службы работы с просроченной задолженностью. Здесь в задачи банка входит выяснить и зафиксировать причины просрочки, а также побудить клиента к скорейшему ее погашению.

- В случае, если звонки Клиенту не дают результатов, на третьей стадии просрочки, к делу подключается внутренняя коллекторская служба банка. На этой стадии клиент получает регулярные звонки и смс-сообщения, а банк всеми доступными способами пытается побудить клиента к погашению долга, предупреждая о возможной подаче иска против клиента в суд и передаче его долга коллекторским агентствам.

Важно помнить, что в случае пропуска минимального платежа и дальнейшей неоплаты долга, задолженность перед банком начинает стремительно расти, даже если клиент не пользуется картой. На практике значительно проще не допускать просрочек платежа, чем погасить проценты по повышенным ставкам и штрафы за просрочку.

Какими бы ни были причины неоплаты долга, важно не терять контакт с банком и своевременно сообщать его сотрудникам о невозможности внесения платежей. В определенных случаях, банк может отказаться от штрафных санкций и предложить клиенту различные варианты урегулирования ситуации.