Льготное кредитование в России растет: почему это может быть опасно

В 2023 году общий объем кредитов по субсидируемым ставкам в России превысил 11 трлн рублей. Половина из них — это льготная ипотека, остальное — кредитование бизнеса.

Увеличение объемов льготного кредитования, в том числе в корпоративном секторе, стало одной из причин роста цен. Несмотря на ужесточение денежно-кредитной политики ЦБ в 2 половине 2023 года, годовая инфляция в России продолжает ускоряться и достигла к 27 ноября 7,54%. Пониженные ставки для одних предприятий приводят к ужесточению условий для других. И чем дороже деньги в экономике, тем сильнее становится этот дисбаланс.

Рассмотрим, почему государство оплачивает льготные кредиты, как это влияет на экономику и какие риски несет в условиях высоких ставок.

ЧТО ПОСЛУШАТЬ

«В курсе рубля»: экономика России сегодня

Семь выпусков о том, как меняются зарплаты, пенсии и накопления россиян в начале 2024

Слушать подкаст

Как и почему государство помогает бизнесу

Программы льготного кредитования позволяют предприятиям получить финансирование по сниженной ставке. Эффект от этих программ увеличивается по мере роста ключевой ставки ЦБ, который приводит к ужесточению условий банков. Чем больше разница между льготными ставками и рыночными, тем больше выгоды получает бизнес от участия в программах.

Поддержка со стороны государства помогает компаниям решать классические бизнес-задачи: открывать и расширять производства, модернизировать мощности и внедрять новые технологии, увеличивать прибыль и повышать рентабельность.

При этом деньги из бюджета выделяются не просто так, а в расчете, что эти вливания будут приносить отдачу. Помощь бизнесу способствует созданию новых рабочих мест, росту налоговых поступлений, стимулирует приток в экономику частных денег, внедрение инноваций, развитие инфраструктуры и в итоге работает на общий экономический рост страны.

Какие бывают льготные программы. Особую актуальность вопрос поддержки бизнеса со стороны властей приобретает в кризисные времена. Так, в период ковидных ограничений действовала программа кредитования предприятий из пострадавших отраслей, которые могли взять кредит под 2% годовых и не возвращать его в случае сохранения штата сотрудников.

А весной 2022 года на фоне санкций и роста ключевой ставки власти запустили программу льготного кредитования системообразующих предприятий промышленности и торговли, по которой можно было получить до 30 млрд рублей под 11% годовых.

Тогда же появилась программа поддержки параллельного импорта, которую теперь Минпромторг хочет продлить на новых условиях: кредит можно будет взять по ставке, не превышающей 50% ключевой, увеличенной на 3 п. п.

Свои профильные отраслевые программы есть и у других ведомств: у Минсельхоза — для сельхозпроизводителей, у Минцифры — для ИТ-предприятий, Минэкономразвития поддерживает льготными кредитами малый и средний бизнес.

Есть и другие формы поддержки: гранты молодым предпринимателям, субсидии на трудоустройство безработных и молодежи, кредитные каникулы, мораторий на проверки бизнеса и многое другое.

На все это из бюджета выделяются деньги. И чем объемнее программы, тем большими выходят затраты.

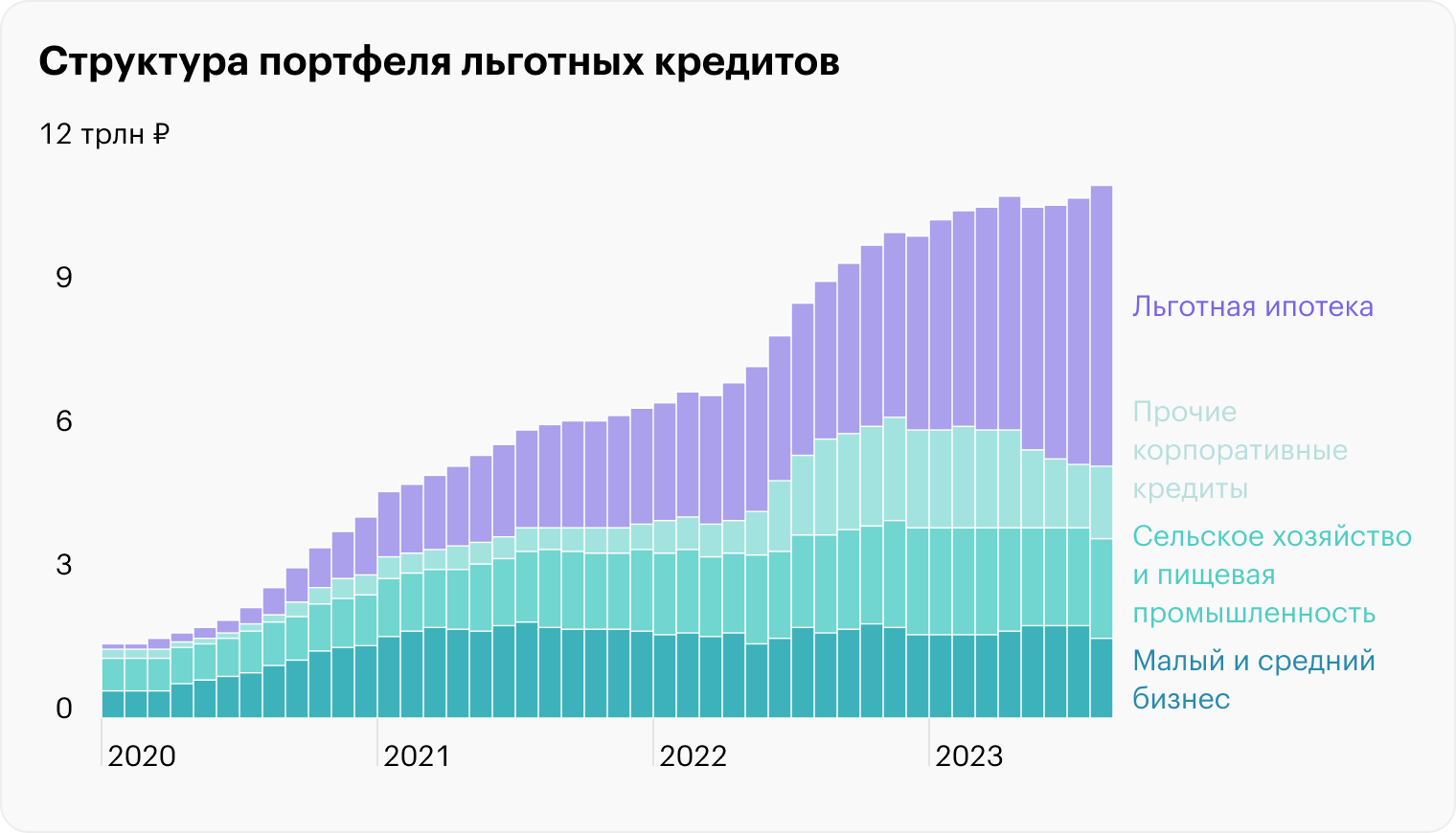

Объем льготного кредитования в России

По данным ЦБ на начало сентября 2023, общий объем кредитов по субсидируемым ставкам в России превышал 11 трлн рублей. Это более 14% всего кредитного портфеля, или 7% ВВП. То есть речь идет об огромных суммах, которые оказывают значительное влияние на экономику страны. При этом около половины льготных кредитов — это ипотечные программы, остальное — кредиты бизнесу.

Источник: презентация ЦБ, стр. 112 (114)

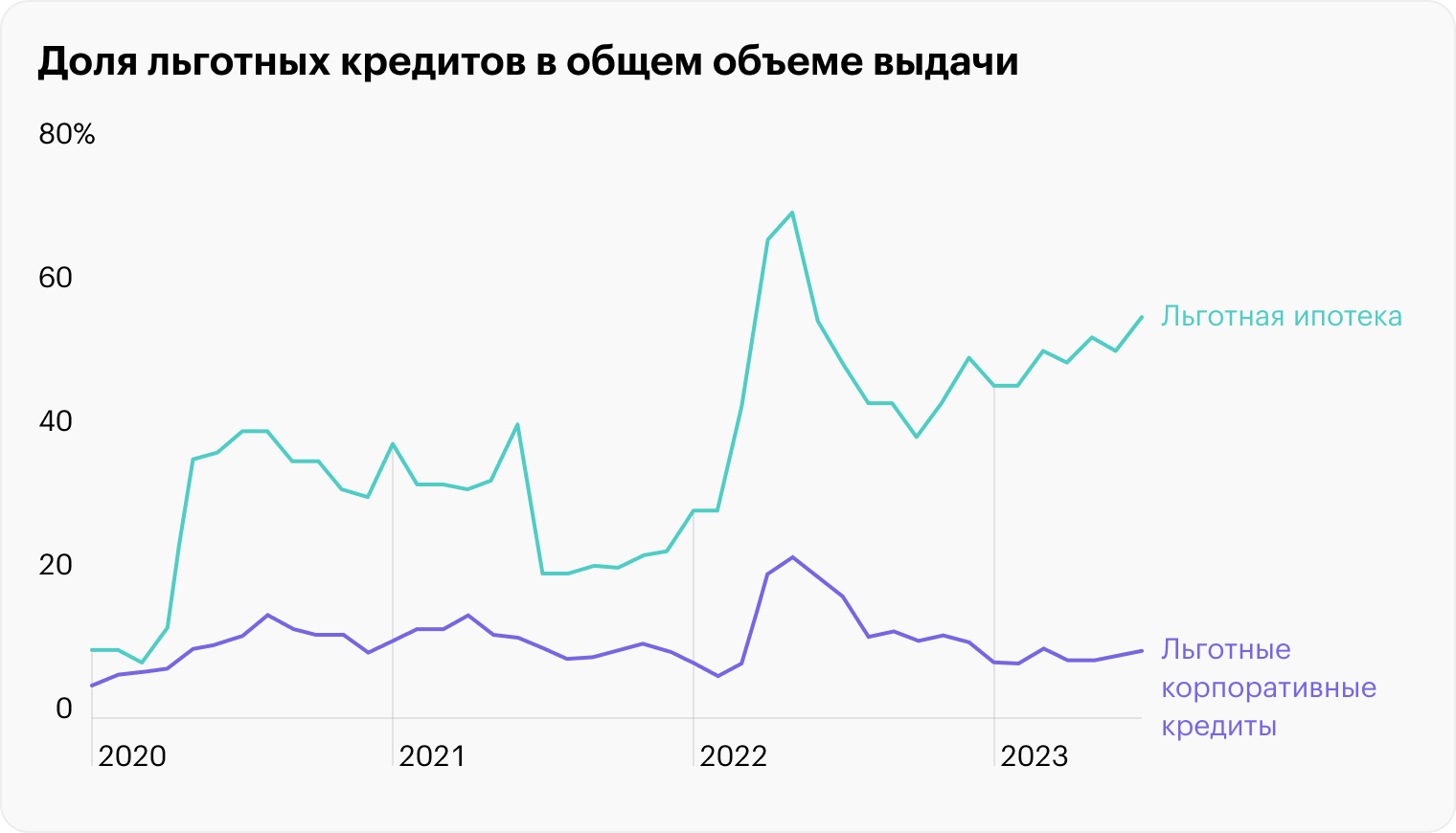

Если выделить отдельно корпоративный сектор кредитования, то можно убедиться, что в последнее время доля льготных кредитов в общем объеме не превышала 10%, хотя еще в 2022 году она была сильно выше, достигая на пике 22%.

То есть рынок корпоративного кредитования сейчас выглядит гораздо более сбалансированным по сравнению с ипотечным, где на долю льготных программ приходится уже более 50% от общего объема. При этом стоит учитывать, что ипотечные программы также в значительной степени служат поддержке бизнеса, создавая дополнительный спрос в строительном и банковском секторах и смежных отраслях экономики.

Источник: презентация ЦБ, стр. 111 (113)

В целом можно констатировать тенденцию к росту льготного кредитования: сегодня это один из важнейших инструментов стимулирования российского кредитного рынка. При этом ставки по льготным кредитам зачастую фиксированы, что снижает зависимость от действий ЦБ. Правда, и эффективность его денежно-кредитной политики тоже от этого ухудшается: как бы сильно регулятор ни задирал ставку, пытаясь охладить кредитование, случаев льготной выдачи от этого меньше не становятся.

Влияние льготных программ на экономику, ставку, инфляцию

Как отмечает ЦБ, программы льготного кредитования — это важный элемент российского кредитного рынка. Они хорошо зарекомендовали себя в качестве антикризисной меры и дают хорошие результаты на короткой дистанции, позволяя помочь пострадавшим отраслям.

Но регулятор не рассматривает льготы в качестве эффективного механизма долгосрочной поддержки национальной экономики. По его мнению, на длинном горизонте времени они могут вызывать негативные эффекты.

Логика следующая: льготные программы создают искажения на долговом рынке и мешают здоровой конкуренции компаний — пока одни получают дешевое финансирование, другие кредитуются на рыночных условиях. Более того, чем больше льготников, тем жестче условия для всех остальных. Это происходит из-за того, что ЦБ для борьбы с инфляцией вынужден держать ставки выше, чем мог бы это делать, если бы условия были для всех равны. То есть фактически получается, что преференции участников госпрограммы оплачивают все остальные заемщики.

Эта проблема нарастает по мере того, как увеличивается разрыв между ставками по льготным программам и ставкой ЦБ. Кроме того, из-за роста объемов льготных кредитов растут и расходы государства на их субсидирование, что создает дополнительные сложности в условиях дефицита бюджета.

Высокий процент по вкладу — почему так бывает и от чего зависит

Центробанк увеличил ключевую ставку до 20%. За ним проценты по вкладам повысили крупные банки: накопления в рублях оформляют под 20-22% годовых, в валюте — под 6-8%. Почему сейчас выгодно перевести деньги со старого депозита на новый, расскажем в статье.

- Почему растет ключевая ставка

- Почему банки следуют за ключевой ставкой ЦБ

- Почему сейчас выгодно открывать вклад

- Выгодные предложения по рублевым вкладам

- Выгодные предложения по валютным вкладам

Почему растет ключевая ставка

Ключевая ставка (КС) зависит от нескольких факторов.

- Нестабильность финансовой системы . В условиях экономической неопределенности Центробанк прибегает к повышению ключевой ставки, поскольку эта мера способна стабилизировать экономику. Именно это мы сейчас и наблюдаем.

- Макроэкономическая обстановка. При росте экономики увеличивается и спрос на кредиты, по той же причине устремляются ввысь и ставки по депозитам. В ситуации стагнации или рецессии потребность в потребительских займах падает. От этого также зависит производство, которое постепенно снижается, поскольку заводы не вкладываются в модернизацию.

В результате банки снижают процентные ставки по депозитам.

Для определения показателя ставок важны уровень инфляции и стабильность национальной валюты. Низкая инфляция – стабильный рубль, а значит банки пополнить свои ресурсы могут под меньший процент. Отсутствие стабильности в экономики ведет к росту процентных ставок по депозитам.

Экономисты учитывают показатели внутреннего и внешнего рынка. От них также зависят сроки и размеры привлечения накопительных средств.

- Ликвидность и объем денежной массы в стране. При нехватке денег ставки по кредитам растут, как и по банковским депозитам. Когда государство заимствует денежную массу у населения, то ставки по депозитам увеличиваются.

Эмиссия денег и предоставление большого числа кредитов Центробанком коммерческим банкам приводит к низким ставкам. За коммерческими банками остается принятие самостоятельного решения, как и на какой срок кредитовать граждан.

- Государственное вмешательство. Государство может косвенно влиять на размер КС. Оно может увеличить налоги, изменить размер рефинансирования, применить другие меры для изменения кредитно-денежной политики.

- Микроэкономические факторы. Ситуация в самом банке также может влиять на изменение ставки. Зависит это от заинтересованности какого-либо банка в агрессивном наращивании доли рынка. В этом случае банк предлагает наиболее привлекательные ставки. Однако следует убедиться, что банк входит в систему страхования вкладов. Вклады всех крупных банков, включая Совкомбанк, застрахованы.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка до 15% убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Почему банки следуют за ключевой ставкой ЦБ

Многие задаются вопросами, от чего зависит процент вклада и почему банки следят за ключевой ставкой Центробанка. Ответы на них связаны, ведь ключевая ставка влияет на размер ставок в коммерческих банках.

Ключевая ставка – это максимальный процент, под который Центральный банк России размещает депозиты. Для коммерческих банков она является мерилом минимальной ставки по кредитам.

Если совсем просто, то по ключевой ставке можно оценить стоимость денег в стране. Почему так важен размер ключевой ставки для вкладчиков? Центробанк одалживает денежные средства коммерческим банкам под размер КС и принимает их на хранение под ее величину.

Ориентируясь на ключевую ставку, вкладчики легко определят, какой профит получат по депозитам. Оценки финансистов также зависят от КС в стране. По ней они делают прогнозы по росту ипотечной ставки и потребительского займа.

Таким образом, от ключевой ставки зависит цена кредитов, размещение денег на банковских счетах. Ипотека, автокредиты также зависят от ключевой ставки, поскольку при ее увеличении или уменьшении меняется и спрос на эти продукты.

Почему же Центробанк именно сейчас повысил КС до 20% годовых? В конце февраля граждане забрали со счетов 1,4 трлн рублей. Спрос на наличные увеличился в 12,5 раз. Чтобы сократить дефицит денег, Центробанк изменил КС. От величины КС зависит степень оттока денег из банковского сектора, вот почему Центральный банк пошел на эти меры.

И эти меры принесли плоды. Например, Совкомбанк с начала марта 2022 года привлек депозитов больше, чем выдал кредитов.

Почему сейчас выгодно открывать вклад

Повышение КС позволит не только вернуть средства на счета, но сохранит деньги россиян от инфляции. Ставки по рублевым депозитам в диапазоне 19-20% сохранят накопления. Вклады стали важной и своевременной возможностью для тех, у кого есть свободные деньги.

В каких случаях сейчас можно закрыть старый депозит под 4-5%? Сразу скажем: не следует торопиться забирать деньги и срочно открывать вклад под 19-20%. Необходимо определиться, какую сумму вкладчик потеряет при досрочном погашении депозита.

Если счет открыли в январе 2022 года, то можно снять средства и переложить под повышенную ставку. Однако если депозит открыт год назад и до окончания срока остается около месяца, не надо закрывать его досрочно. В этом случае выгодно дождаться завершения срока по договору, забрать деньги с процентами и оформить новый вклад с повышенной ставкой.

Почему деньги сейчас оптимально хранить в банке? Клиент вправе оставить сбережения дома. Однако это небезопасно, ведь под подушкой деньги не работают и обесцениваются из-за инфляции. Вклад — более надежный способ вложения денег.

Индейцы племени квакиутль оставляют в залог свое имя. Пока человек не вернет долг, никто не может назвать его по имени.

Другой факт

Выгодные предложения по рублевым вкладам

Рублевые депозиты по увеличенной с февраля ставке можно рассматривать как оптимальный — одновременно и надежный, и доходный — способ сохранить деньги. Рассмотрим варианты, которые предлагают крупные российские банки 7 марта 2022 года.

Сбербанк предлагает открыть вклад с доходностью до 21% годовых на срок до трех месяцев. Минимальная сумма для открытия 100 тысяч рублей. Счет пополняемый, но расходовать средства до окончания срока нельзя.

С пополнением и частичным снятием под 16,21% Сбербанк предлагает оформить депозит «Промо Управляй». Минимальная сумма для открытия – 30 тысяч рублей.

Вкладчики ВТБ, открыв депозит «Новое время», получат выгоду с максимальной ставкой 22, 93%. Счет открывается на 181 день. Пополнять и снимать деньги до окончания срока нельзя. Открыть депозит можно онлайн или в отделении банка.

Альфа-банк предлагает «Альфа-Вклад» под 20% годовых. Срок вклада от 3 месяцев до 3 лет.

Совкомбанк предлагает вклад «Оптимальный» под 20% годовых . Счет можно пополнять рублями в любом размере, не превышающем сумму средств на депозите через 10 календарных дней после его открытия или пролонгации. Расходование денег с «Оптимального» не предусмотрено. Проценты придут на остаток в конце срока действия депозита.

Вклад «Оптимальный» с максимальной ставкой открывается на 3 месяца. Его можно открыть также на полгода или больший срок, но уже под меньший процент.

Газпромбанк предлагает накопительный вклад под 21,4% годовых в рублях. Минимальный срок открытия 1 месяц. Его нельзя пополнять и расходовать, возможна пролонгация счета.

Выгодные предложения по валютным вкладам

Информация актуальна на 7 марта 2022 года.

Вкладчики, предпочитающие хранить сбережения в валюте, могут открыть счет под 7-8% годовых. По данным на 7 марта 2022 года банки предлагают оформление валютных счетов также под увеличенный процент.

В Сбербанке максимальная процентная ставка по счету «Валютный Сохраняй» 7% годовых. Для этого на 3 месяца необходимо положить от 100 тысяч долларов. В евро ставка составит 6%. Минимальная сумма для открытия 1 тысяча долларов или евро. Счет нельзя пополнять и расходовать.

Сейчас выгодно размещать деньги в банке, потому что инфляция ниже уровня процентных ставок. Поэтому у граждан популярны срочные депозиты на срок от 3 до 5 месяцев.

Заранее необходимо просчитывать размещаемую сумму и с учетом страхового возмещения по депозитам. Максимальная сумма страхового возмещения установлена в размере 1,4 млн рублей. Не следует превышать эту величину в одном банке. Лучше открыть еще один счет в другой кредитной организации.

Давайте посчитаем: от чего зависит процентная ставка по кредиту

Кредитование – удобный способ оплатить товар, который нужен здесь и сейчас, а также возможность позволить себе больше. Но не все заемщики понимают, как банки проводят индивидуальные расчеты. Давайте разберемся, от чего зависит ставка по кредиту.

- Кредитная ставка

- Из чего складывается годовой процент

- Что влияет на размер процентной ставки

- Как банки оценивают клиентов

- Особенности банковской политики

- Тип платежей

- Как повысить шанс на одобрение

Кредитная ставка

У вас нет частного дома и лодки, поэтому раз в месяц вы отправляетесь за город, чтобы насладиться отдыхом и рыбалкой. За проживание и выход в озеро вы платите определенную сумму. Фактически арендуете дом и лодку у какого-то предпринимателя или частного лица.

Именно такую аналогию можно провести с кредитными средствами. Каждый заемщик будто бы берет деньги у банка в аренду и оплачивает пользование ими по установленному тарифу. Сколько заплатит заемщик, решает кредитная организация.

Изначально талант из фразеологизма «зарыть талант в землю» — это денежная единица, использовавшаяся в античные времена.

Другой факт

Из чего складывается годовой процент

Участники финансового сектора не устанавливают тарифы наобум, а руководствуются ставкой рефинансирования, которая меняется в зависимости от ключевой ставки Центрального банка России (ЦБ РФ). Только регулятор поднимает или опускает их с оглядкой на геополитическую и экономическую ситуации.

Когда ставка ЦБ снижается, банки постепенно уменьшают годовые проценты и ставки по всем кредитным продуктам, в том числе вкладам и накопительным счетам. Если уровень ключевой ставки растет, игроки рынка поднимают свои показатели.

Что влияет на размер процентной ставки

Однако это не все факторы, оказывающие прямое или косвенное влияние на размер годовой процентной ставки. Главный – это политика банка, которую он выстраивает с учетом многих нюансов, делая упор на реализацию тех или иных продуктов.

Чаще всего кредитные организации стараются предоставлять долгосрочные услуги. Поэтому кредит на несколько лет обойдется дешевле, чем на несколько месяцев. Разница процентных ставок может быть колоссальной.

Ставка рефинансирования — что это такое

Поэтому заемщикам лучше всего искать самые выгодные предложения и правильно рассчитывать финансовые возможности. Например, в Совкомбанке можно подобрать условия, которые подходят именно вам.

К остальным аспектам, влияющим на размер ставки, относятся инфляционные процессы, объем выпуска новых денежных купюр (эмиссия), наличие дополнительных услуг или продуктов, кредитная история клиента.

Как банки оценивают клиентов

Потенциального заемщика характеризует информация в заявке и кредитная история. Банковские сотрудники смотрят на уровень дохода, наличие семьи и собственность, возраст, покупательскую активность, долговую нагрузку и другие нюансы. Сектор тщательно изучает заемщиков.

Все это складывается в кредитный рейтинг . Чем он выше, тем лояльнее банки отнесутся к запросу на заем, поскольку не хотят рисковать ростом просрочек и неплатежей.

На основании данного рейтинга рассчитывается другой немаловажный фактор – это показатель долговой нагрузки. Такой параметр позволяет специалистам спрогнозировать поведение заемщика и понять, как он будет обслуживать кредит.

В данном случае также прослеживается прямая зависимость. Высокий показатель обернется для заемщика тем, что банки вложат вероятные риски в годовую процентную ставку и предоставят деньги на жестких условиях.

Показатель долговой нагрузки

Нельзя надеяться на одобрение заявки, если вы задолжали нескольким банкам и вносили платежи несвоевременно. Между добросовестным и недобросовестным клиентом организация выберет первого.

Молодые люди Маргарита и Всеволод обратились в один и тот же банк с заявками на потребительские кредиты. Женщина рассчитывала получить более 500 тысяч рублей под невысокий процент на ремонт, а мужчина – лишь 70 тысяч рублей на покупку небольшой бытовой техники.

Специалисты довольно долго рассматривали обе заявки, но предпочтение отдали Маргарите, так как она не имела семью и детей, зарплату получала на карту в этом банке и не допускала просрочек по прежним кредитам, а значит была желанным заемщиком.

Всеволоду банк отказал из-за наличия долгов по коммунальным платежам и большого числа рассрочек на разные товары. Мужчина нередко пропускал даты платежей и недобросовестно относился к финансовым обязательствам.

Безусловно, иногда ситуация складывается так, что возможность полноценного обслуживания кредита пропадает. Решить проблему помогут такие инструменты, как реструктуризация, рефинансирование или кредитный доктор.

«Кредитный доктор» от Совкомбанка выручит в случае проблем с кредитной историей. Выполнив четыре простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

Особенности банковской политики

Заключаются в том, как кредитные организации создают стратегию. Банки – это те же компании, которые тратят средства на выплату налогов, заработной платы сотрудникам, аренду помещений, а также кредиты у Банка России.

Такие затраты включены в дополнительные надбавки к ставкам. Для сравнения, микрофинансовые кредитные организации возьмут с клиентов больше, чем крупные и зарекомендовавшие себя банки.

Виды ставок

Особенности

Меняется в течение кредитования

Неизменна в течение кредитования

Учтен размер инфляции

Инфляция не учтена

Процент выплачивается в течение кредитования

Процент выплачивается в конце кредитования

В действительности банки предоставляют кредиты наличными или ипотеку под эффективную ставку. Она формируется с учетом разных аспектов и практически всегда отличается от среднего уровня.

Например, клиенту с низким достатком, проживающему в центре страны, кредитная организация предложит занять средства не под 13% годовых, как указано в рекламном буклете, а под 19%.

Чтобы не брать заем под высокий процент, проштудируйте всю информацию, указанную на официальном сайте выбранного банка. Обычно условия прописаны в документах, опубликованных в специальных разделах. Важно ознакомиться со всеми данными.

Тип платежей

Их всего два: аннуитетный и дифференцированный. В первом случае заемщик сначала выплачивает проценты в течение определенного срока, а после – основную сумму долга.

Во втором все немного иначе: банк делит объем кредита на оговоренный срок и начисляет процент на остаток. За счет этого в первый месяц вы, например, заплатите 9000 рублей, а во втором уже 8700 рублей.

Аннуитетные и дифференцированные платежи: в чем разница

Сложно сказать, какой из этих типов окажется наиболее удобным для заемщика. Но в любом случае следует грамотно рассчитывать срок кредитования и размер ежемесячных платежей.

Важно: учитывайте возможности, доходы и расходы. Главное, чтобы вы могли своевременно выплачивать долг, а в идеале – обеспечили частичное или полное досрочное погашение.

Как повысить шанс на одобрение

Невозможно дать конкретные рекомендации, которые на 100% гарантируют получение долгосрочного займа. Тем не менее стоит помнить, что банки хотят видеть в числе своих клиентов ответственных и обязательных людей, способных полностью выплатить долг.

Преимуществами станут постоянная официальная работа, наличие вклада или счета в том банке, где вы хотите получить кредит, постоянный доход, отсутствие долговых обязательств, хорошая кредитная история и высокий кредитный рейтинг.

Если вы получаете среднюю зарплату, несколько лет трудитесь в бюджетной организации, имеете зарплатную карту, а также готовы оформить дополнительную страховку, банк может предложить вам относительно низкую процентную ставку и гибкие условия.

В ином случае можно оформить кредит под залог имущества, будь то автомобиль, квартира, дом или коммерческая недвижимость, а в качестве дополнения привлечь поручителя. Шансы на одобрение возрастут.

Владеете жилым домом с земельным участком? Этот объект недвижимости может выступать залогом по кредиту в Совкомбанке. С его помощью можно получить от 200 тысяч до 30 млн рублей сроком до 15 лет. Оставьте онлайн-заявку и сделайте шаг к новым целям!

Окончательное решение банк принимает, ориентируясь на данные скоринговой системы, предсказывающей поведение потенциального заемщика. Годовая процентная ставка по кредиту при этом устанавливается по методологии риск-ориентированного ценообразования. Именно математические способы помогают организациям взвесить все за и против при рассмотрении вашей заявки.

Статьи про кредиты у вас в почте

Подпишитесь на регулярную email-рассылку и получайте подборки статей про кредиты и все, что с ними связано.

ЦБ поднял ключевую ставку до 16%. И не факт, что это потолок

Это уже пятое повышение ставки за последние полгода — еще в июле она составляла 7,5%. Решение регулятора совпало с ожиданиями большинства аналитиков финансового рынка.

Главный повод для очередного роста ставки — это высокие темпы роста цен и риски, что они не снизятся в соответствии с прогнозами ЦБ. Регулятор хочет видеть годовую инфляцию к концу 2024 года в пределах 4,5%. Сейчас она около 7,1%.

Несмотря на предыдущие повышения ставки, инфляцию продолжают подогревать высокие объемы кредитования, нестабильность рубля и то, что сами россияне ждут сильного роста цен.

Как в России росли инфляция и ставка

ЧТО ПОСЛУШАТЬ

«В курсе рубля»: экономика России сегодня

Семь выпусков о том, как меняются зарплаты, пенсии и накопления россиян в начале 2024

Слушать подкаст

Почему ставка снова выросла

Экономика перегрета. Во втором полугодии рост российской экономики превосходит ожидания. Сейчас он складывается уже выше 3%. ЦБ считает это «отклонением вверх от траектории сбалансированного роста», имея в виду, что увеличение спроса на товары и услуги идет в отрыве от расширения предложения, что провоцирует дальнейший рост цен.

Кредитование растет. «В отдельных сегментах кредитного рынка появились признаки замедления активности, — указывает ЦБ, — однако общие темпы роста кредитования по-прежнему остаются высокими».

Особенно высокую активность ЦБ фиксировал в корпоративном сегменте. Сообщается, что повышенный спрос на кредиты со стороны бизнеса связан с высокими ожиданиями относительно будущей динамики спроса и цен. То есть пока компании смотрят в будущее с оптимизмом и ждут, что их продукцию будут продолжать покупать. При этом по факту внутренний спрос в последнее время замедлялся.

Очередной рост ключевой ставки должен сделать кредиты еще дороже, хотя проценты по ним уже близки к пикам 2020 года, когда ставка была заметно выше нынешней — 20% годовых. Дальнейшее удорожание кредитов должно сбить спрос и замедлить рост цен.

Указана полная стоимость кредита (ПСК), отражающая все расходы заемщика, включая страховку. Источник: РБК, «Скоринг-бюро»

Инфляционные ожидания все выше. По данным опроса фонда «Общественное мнение», принимаемым в расчет ЦБ, в ноябре 2023 года оценка инфляции, которую россияне ожидают через год, выросла с 11,2 до 12,2%.

Для регулятора это важный сигнал: он говорит о том, что люди будут стремиться избавляться от денег из-за опасений, что они будут быстро обесцениваться. Это может еще сильнее подогреть спрос и разогнать инфляцию. Ценовые ожидания предприятий тоже выросли, а значит, они могут заранее закладывать в свои отпускные цены более высокую инфляцию, которая еще даже не случилась.

Почему ставка вдвое выше инфляции

ЦБ управляет инфляцией при помощи ставки: когда процент по кредитам выше, чем рост цен, то люди предпочитают не занимать деньги, а сберегать накопления, размещая их на вкладах, которые одновременно становятся привлекательнее.

Но сейчас разрыв между текущей инфляцией и ключевой ставкой стал самым большим в современной истории России. Он составляет уже почти 9%. Поэтому среди экономистов есть те, кто критикует политику ЦБ за излишнюю жесткость.

При этом важно понимать, что на текущий уровень инфляции решения ЦБ практически не влияют. Регулятор повышает ставку с опорой на прогнозные данные, то есть фактически управляет будущей инфляцией. Раз ставку повысили, значит, ЦБ видит риски, что на горизонте в полгода — год цены могут расти быстрее его прогнозов.

Для объяснения логики этих решений показательна трендовая траектория. Если взять среднюю месячную инфляцию с корректировкой на сезонность за последние три месяца, которая составила 0,91%, и спроецировать ее на будущие 12 месяцев, то можно увидеть, как могли бы расти цены, если бы ЦБ оставил ставку неизменной. По текущему тренду к концу 2024 годовая инфляция составила бы 11,5%. Это почти втрое выше цели ЦБ.

Источник: данные Банка России по инфляции, расчеты редакции

Что говорит ЦБ

После повышения ключевой ставки глава Центробанка Эльвира Набиуллина выступила на пресс-конференции. Вот главное из ее речи:

- Экономика не успевает за высоким спросом, который подпитывается высокими инфляционными ожиданиями бизнеса и граждан.

- Спрос поддерживается увеличением реальных зарплат и кредитованием. А рост прибыли компаний и позитивные деловые настроения, в том числе из-за бюджетных стимулов, поддерживают высокий инвестиционный спрос.

- В случае дополнительного расширения бюджетного дефицита проинфляционные риски вновь возрастут и может потребоваться еще более жесткая ставка.

- Дефицит свободных трудовых ресурсов остается значительным. Рекордно низкая безработица и низкая мобильность рабочей силы — это дополнительные ограничения для расширения предложения.

- Основной рост цен происходит в компонентах потребительской корзины, которые слабо зависят от курса рубля, например в услугах ЖКХ.

- Может потребоваться длительный период высоких ставок. При этом ЦБ не ожидает рецессии в 2024 году.

- Банковский сектор продолжает подстраиваться к ключевой ставке.

- Ставки и инфляционные ожидания растут, что делает все более привлекательной для людей льготную ипотеку с фиксированной ставкой.

- ЦБ близок к завершению цикла повышения ключевой ставки, но нужно смотреть на инфляцию.

Как высокая ставка отразится на экономике

Ключевая ставка — важнейший инструмент влияния ЦБ на экономику страны. Уровень ставки определяет минимальный процент, под который регулятор кредитует коммерческие банки и размещает их деньги на своих счетах. В периоды повышения ключевой ставки проценты по банковским кредитам и депозитам растут.

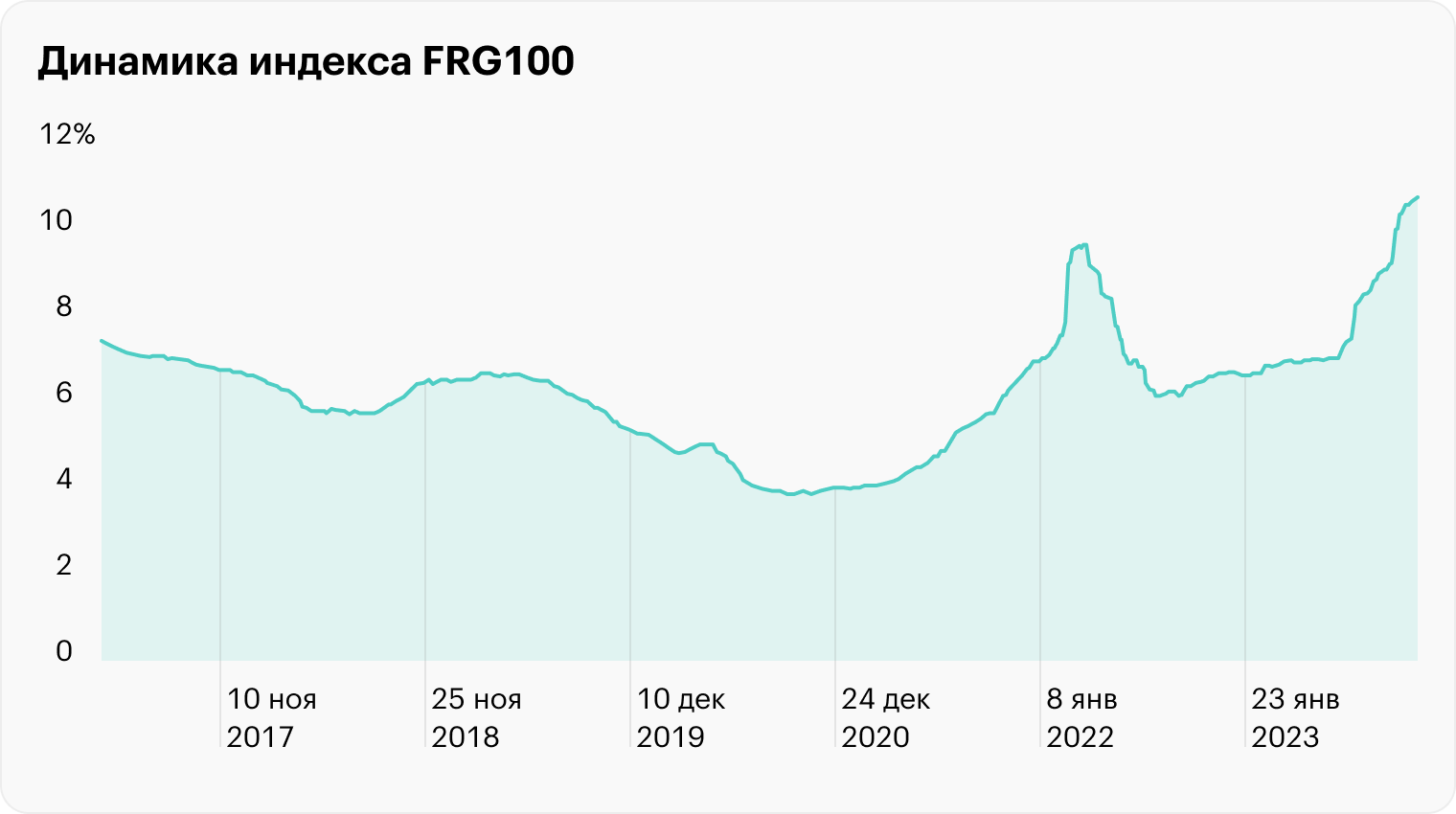

Вклады. Банки часто стараются действовать на опережение — так вышло и в этот раз. Накануне решения ЦБ многие начали заранее повышать доходность вкладов на срок от трех месяцев и выше. Так кредитные организации стимулируют клиентов размещать деньги и фиксировать высокую доходность, не дожидаясь роста ключевой ставки.

По данным ежедневного индекса FRG100, средняя ставка в 80 крупнейших банках по вкладам сроком на год на сумму от 100 тысяч рублей на 15 декабря составляет 10,775% — это рекордный уровень за всю историю наблюдений. Скорее всего, на фоне ужесточения кредитно-денежной политики ЦБ доходности банковских вкладов в ближайшее время еще подрастут.

Кредиты. Вслед за ключевой ставкой банки вынуждены будут повысить проценты по своим кредитным продуктам. Обычно повышение происходит не сразу, а с лагом в несколько дней: банки берут паузу, чтобы оценить, как клиенты и конкуренты отреагировали на решение ЦБ.

Поэтому на следующей неделе можно ожидать роста ставок по кредитам для бизнеса, потребительским кредитам, автокредитам, ипотечным программам и прочим займам. Исключение — льготные программы без привязки к ключевой ставке, где верхняя граница фиксирована.

При этом продолжает нарастать дисбаланс спроса между рыночными и льготными программами кредитования: доля субсидируемых кредитов быстро увеличивается. Особенно это актуально для ипотечного рынка, где уже более половины сделок приходится на льготные программы. Из-за этого ЦБ вынужден держать ключевую ставку выше, чем мог бы , если бы условия кредитования были бы для всех одинаковыми.

Перекос рынка в сторону льготных кредитов уже дает первые сбои. Так, российские ИТ-компании столкнулись с отменой льгот при получении кредитов: вместо обещанных 3% банки вернули для них рыночные ставки — на уровне 18,5%. В Минцифре признали проблему и объяснили это тем, что после роста ключевой ставки госпрограмма потребовала дополнительного финансирования и найти деньги быстро не получилось.

Рост нагрузки на бюджет все очевиднее и для российского Минфина. В декабре он инициировал ужесточение условий льготных ипотечных программ.

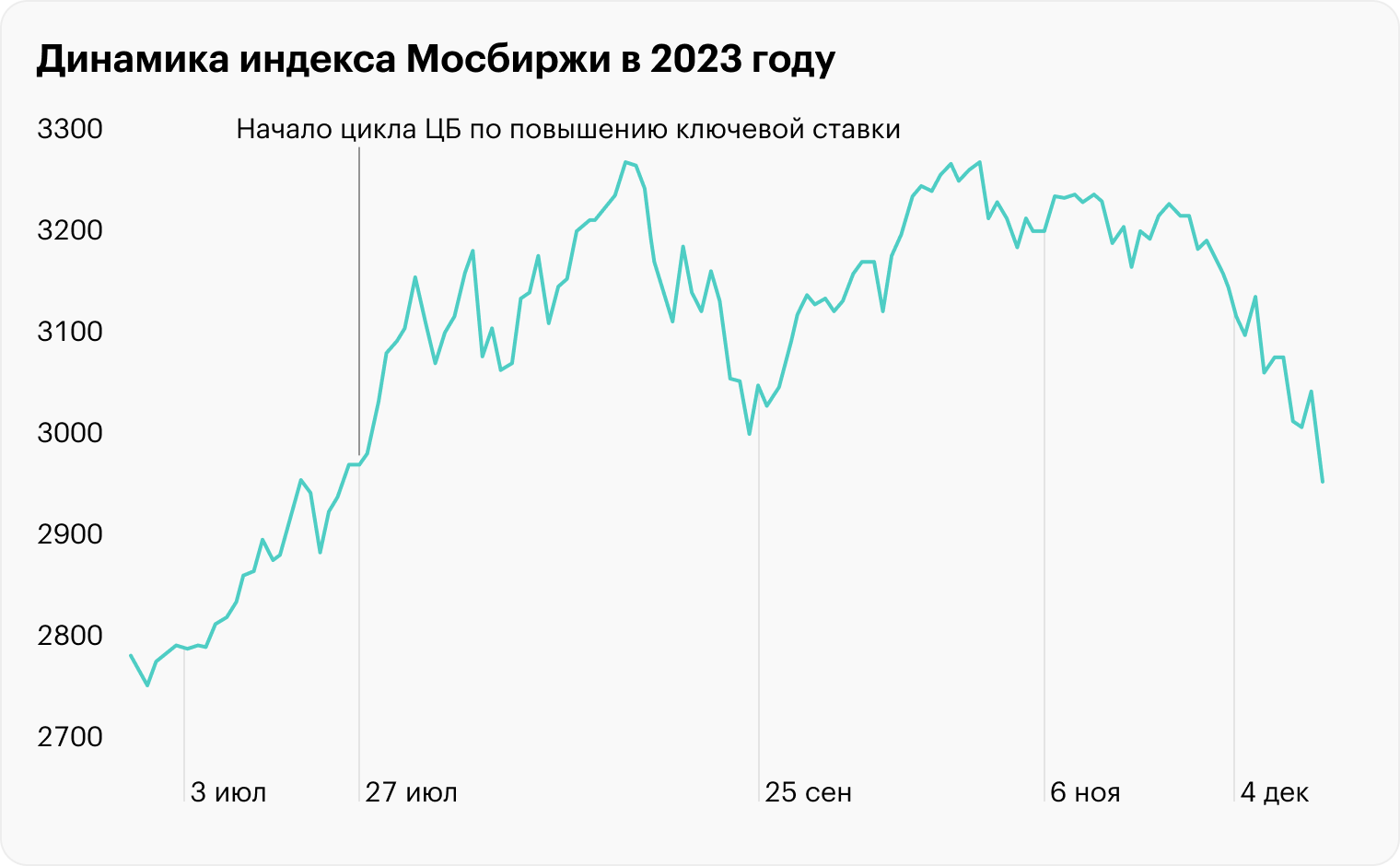

Фондовый рынок. Эффект от цикла повышения ключевой ставки уже отразился на отечественном рынке ценных бумаг. 12 декабря индекс Мосбиржи опустился ниже 3 тысяч пунктов — впервые с 22 сентября. Сейчас индекс примерно такой же , каким он был полгода назад, когда ЦБ начал ужесточать свою политику.

Привлекательность вложений в акции снижается по мере роста ставок по вкладам, где можно получить гарантированную двузначную доходность. Поэтому люди чаще предпочитают сберегать деньги на банковских депозитах, а не вкладывать в более сложные и рискованные инструменты фондового рынка. Так, по итогам года ожидается рекордный объем депозитов — до 43,5 трлн рублей. ЦБ в своих отчетах также отмечает приток денег на срочные вклады.

На долговом рынке цикл повышения ключевой ставки приводит к падению цен и повышению доходностей облигаций. При этом компаниям становится сложнее привлекать и обслуживать свои долги, что сильно увеличивает риски инвестиций в ценные бумаги эмитентов с высокой долговой нагрузкой.

Но стоит учитывать, что цикл повышения ставок, вероятно, близок к своему завершению. При переходе к смягчению политики ЦБ может возникнуть обратный эффект частичного перетока денег из банковских депозитов на фондовый рынок.

На новость о повышении ключевой ставки до 16% фондовый рынок отреагировал ростом. Индекс Мосбиржи вновь превысил 3 тысячи пунктов. Видимо, рыночные участники опасались, что ЦБ будет действовать более агрессивно.

Что дальше

ЦБ уже не раз высоко поднимал ключевую ставку в ответ на шоковые события для российской экономики и обострение геополитической ситуации. Так было в конце 2014 года, когда против России ввели первые санкции, а цены на нефть рухнули. Так случилось и в начале 2022 года, когда под жесткие санкции подпали банковский сектор и другие отрасли. И оба раза регулятор уже через месяц переходил к смягчению денежно-кредитной политики.

Но в этот раз все явно будет иначе. Текущий цикл повышения ключевой ставки не связан с неожиданным внешним шоком. Скорее наоборот: экономика только начала адаптироваться к последствиям кризиса 2022 года. Но, видимо, слишком быстро: рост потребительского спроса начал опережать возможности расширения предложения, объемы кредитования достигли рекордов, а инфляция превысила плановые уровни ЦБ. Чтобы охладить экономическую активность, регулятор вынужден действовать жестко.

В ноябре — декабре эффект от действий ЦБ наконец стал заметен. Но вряд ли стоит ожидать быстрого смягчения денежно-кредитной политики. ЦБ нужно сначала убедиться, что инфляция стабильно замедляется и угрозы перегрева экономики больше нет. Велика вероятность, что в ближайшие месяцы регулятор выберет выжидательную позицию — ключевая ставка будет сохраняться вблизи текущих уровней. При этом не исключено, что при значительном росте бюджетных расходов в начале 2024 года ЦБ повысит ставку еще сильнее.

Сам регулятор заявляет, что ему потребуется продолжительный период поддержания жестких денежно-кредитных условий в экономике, чтобы вернуть инфляцию в 2024 году к целевым уровням и стабилизировать в районе 4%. Дальнейшие решения по ставке «будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Очередное заседание ЦБ по ключевой ставке запланировано на 16 февраля 2024 года.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique