Как закрыть самозанятость физических лиц

Можно ли закрыть самозанятость? Рано или поздно ответ на этот вопрос встает перед каждым физлицом, применяющим данный спецрежим. В статье расскажем, как сняться с учета в качестве самозанятого и можно ли зарегистрироваться заново.

- Как перестать быть самозанятым

- Закрываем самозанятость через приложение «Мой налог»

- Подача заявления через Госуслуги

- Закрытие через кредитную организацию

- Когда самозанятого снимает с учета налоговая служба

- Последствия снятия с учета

- Блиц-ответы на горячие вопросы

- Итоги

Как перестать быть самозанятым

Стать самозанятым легко — достаточно установить приложение «Мой налог», загрузить в него фотографию паспорта и отправить заявление в налоговую. Вся процедура займет не более 10 минут.

Однако у любого самозанятого после регистрации могут возникнуть вопросы: нужно ли закрывать самозанятость, легко ли закрыть самозанятость, где закрыть самозанятость И как закрыть самозанятость? Ответы на часть этих вопросов даются в п. 12 ст. 5 закона от 27.11.2018 № 422-ФЗ.

По данной законодательной норме самозанятый может сняться с учета в налоговом органе, подав заявление через приложение «Мой налог». Расскажем подробнее, как это сделать.

Закрываем самозанятость через приложение «Мой налог»

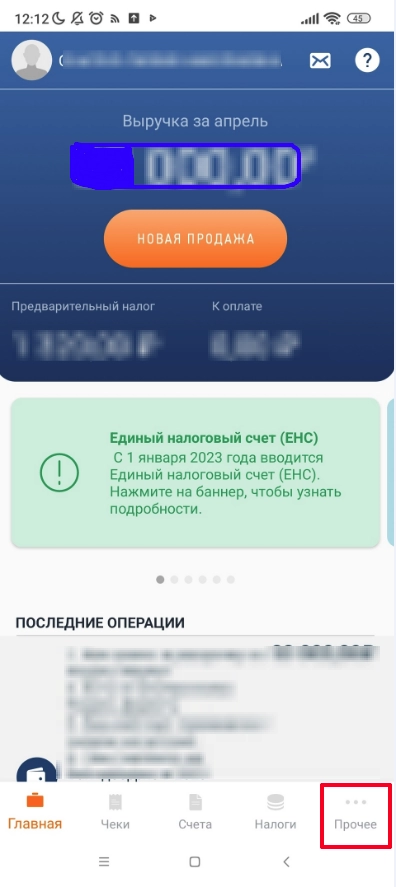

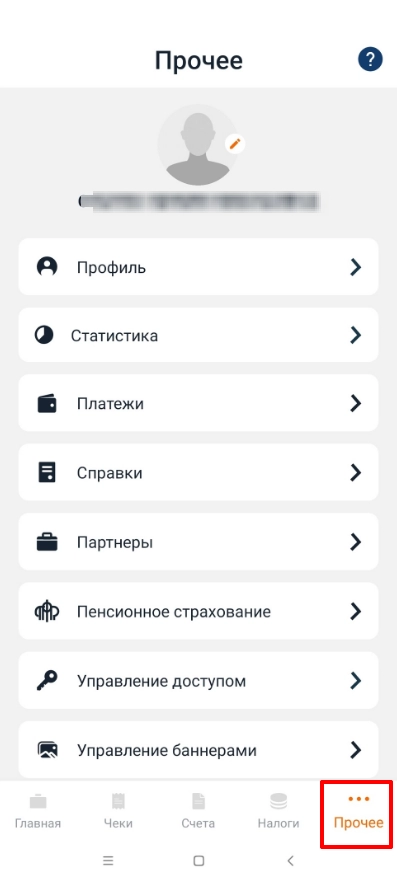

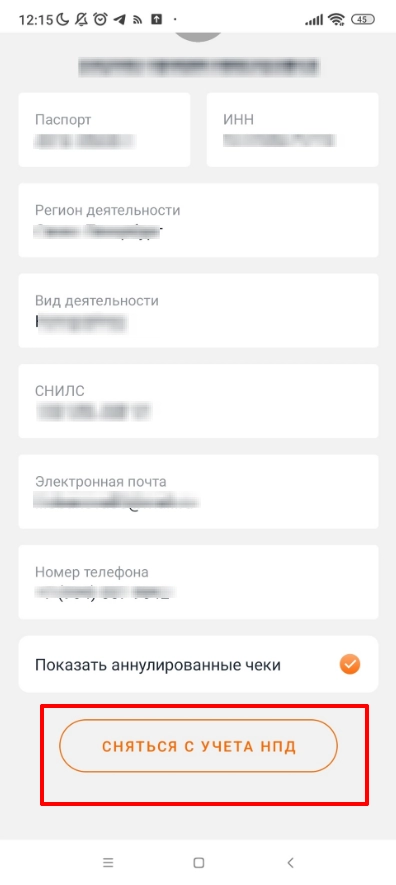

Начнем с наиболее популярного способа снятия с налогового учета плательщиков налога на профессиональный доход (НПД) — расскажем, как закрыть самозанятость через приложение «Мой налог».

Для этого потребуется:

- Зайти в приложение «Мой налог».

- Нажать на кнопку «Сняться с учета».

- Выбрать причину, по которой вы решили сняться избавиться от статуса самозанятого:

- отказываюсь от применения специального налогового режима (выбираете, если вы добровольно решили сняться с учета, как плательщик НПД);

- утратил право на применение специального налогового режима (выбираете в случае, если вы перестали удовлетворять критериям применения НПД по причинам, поименованным в п. 2 ст. 4 закона «О проведении эксперимента. » от 27.11.2018 № 422-ФЗ, например, нанимаете сотрудника на работу, или прекратили деятельность, подпадающую под НПД, и занялись деятельностью, которая не подходит для данного режима налогообложения).

- Отправить данные в налоговую.

Снятие с учета происходит максимально быстро: уведомление от ФНС придет в приложение не позднее следующего дня после отправки данных.

Налоговики уведомят физлицо о снятии с учета в качестве самозанятого через портал «Госуслуги» или уполномоченную кредитную организацию — — если заявление о постановке на учет было представлено через эти инстанции (п. 14 ст. 5 закона № 422-ФЗ).

ОБРАТИТУ ВНИМАНИЕ! Восстановить статус самозанятого можно в любой момент, пройдя повторную регистрацию.

С ответом на вопрос о том, как в приложении «Мой налог» закрыть самозанятость, разобрались — процедура выполняется в течение нескольких минут и сложности не представляет. Это не единственная возможность освободиться от статуса плательщика налога на профессиональный доход. Далее расскажем о других способах снятия с налогового учета самозанятых.

Подача заявления через Госуслуги

Портал «Госуслуги» постоянно расширяет свой функционал. В том числе с недавнего времени у самозанятых появилась возможность подать через этот популярный ресурс заявление налоговикам о снятии с учета.

Услуга называется «Снятие с учета самозанятого».

После перехода по кнопке «Начать» система предложит выбрать причину прекращения самозанятости: добровольное решение или несоответствие критериям применения налога на профессиональный доход:

Нажатие кнопки «Отправить заявление» завершает процедуру — уведомление о снятии с учета придет в личный кабинет физлица на портале «Госуслуги».

Закрытие через кредитную организацию

Если физлицо регистрировалось в качестве самозанятого через уполномоченную кредитную организацию, сняться с учета можно с помощью этого же банковского сервиса.

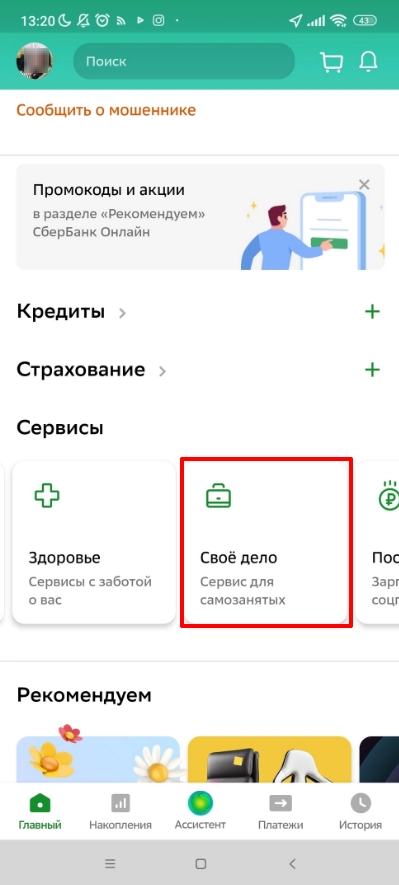

К примеру, как закрыть самозанятость через Сбербанк Онлайн? В этом приложении самозанятость отключается в несколько кликов. Нужно:

- открыть раздел «Сервисы» внизу главного экрана;

- перейти на вкладку «Свое дело», в которой изначально регистрировали самозанятость;

- в разделе «Настройки» выбрать опцию «Отключить в Сбербанке и налоговой».

Такой порядок Сбербанк описал на своем сайте.

В другой кредитной организации порядок действий при закрытии самозанятости будет иным.

Когда самозанятого снимает с учета налоговая служба

Существуют ситуации, в которых плательщику налога на профессиональный доход не нужно предпринимать никаких действия для того, чтобы сняться с учета в качестве самозанятого — это за него делает налоговая служба:

- Если годовой доход плательщика превысил лимит в 2,4 млн руб. и ФНС перевела его на другой режим налогообложения.

- Если налоговой стало известно о том, что налогоплательщик не соответствует требованиям, предъявляемым к самозанятым, по другим критериям (например, он принял на работу сотрудников или занялся перепродажей товаров промышленного производства).

Узнайте о рисках работы с самозанятыми из интервью с налоговиками, размещенного на сайте «КонсультантПлюс». Достаточно оформить двухдневный бесплатный доступ к системе, чтобы воспользоваться полезными материалами.

Последствия снятия с учета

Снятие с учета в качестве самозанятого не отменяет обязанности по уплате начисленного налога — погасить задолженность всё равно придется.

Как оплатить налог, если закрыл самозанятость? Ответ дает ФНС на своем сайте: после снятия с учета (утраты права) предоставляется ограниченный доступ в мобильное приложение «Мой налог»/ веб-кабинет, в котором сохраняется функция уплаты налога.

Кроме того, повторная регистрация в качестве самозанятого не предоставляет право на получение налогового вычета в размере 10 000 руб. в том случае, если вы полностью получили его ранее. Если же вычет ранее не оформлялся, или был получен частично, право на его оформление сохраняется даже при повторной постановке на учет.

Блиц-ответы на горячие вопросы

С момента введения самозанятости прошло четыре года, а вопросов, связанных с применением этого налогового режима, по-прежнему немало. Ответим на самые популярные из них:

- Надо ли закрывать самозанятость если не работаешь?

Закон этого не требует. Отсутствие доходов и деятельности никак не влияет на статус самозанятости. Налогоплательщик вправе сняться с учета или остаться в этом статусе — налоговых последствий не наступит.

- Если закрыть самозанятость, когда можно открыть снова?

Самозанятость можно открывать и закрывать в любое подходящее время. Но при выполнении условий:

- не нарушены требования закона № 422-ФЗ (к видам деятельности, отсутствию наемных работников и др.);

- погашена задолженность по налогу на профессиональный налог по предыдущей самозанятости (при наличии долга зарегистрироваться самозанятым вновь не получится).

- Как быстро можно закрыть самозанятость?

Вне зависимости от того, какой способ вы применяете для подачи заявления о закрытии самозанятости (приложение «Мой налог», «Госуслуги» или сервис уполномоченного банка), процедура снятия с учета происходит обычно в течение одного дня. При этом обязанность погасить неуплаченный НПД не аннулируется и задолженность подлежит уплате (в том числе после снятия с учета в качестве самозанятого).

- Сколько раз можно открывать и закрывать самозанятость?

Законом не установлено ограничений по частоте открытия и закрытия самозанятости. Делать это можно неограниченное число раз, соблюдая при регистрации и в процессе работы требования закона № 422-ФЗ.

- Нужно ли закрывать самозанятость при отсутствии дохода?

Нет, такого требования в законе № 422-ФЗ не содержится. При отсутствии оформленных чеков на полученные доходы система не будет начислять налог к уплате. Никаких налоговых последствий у самозанятого при фактическом отсутствии доходов не возникает.

Итоги

Закрыть деятельность самозанятому можно с помощью приложения «Мой налог», через портал Госуслуг или уполномоченную кредитную организацию (если регистрация происходила через ее сервис). При этом впоследствии можно возобновить работу в качестве самозанятого, отправив соответствующее заявление в ФНС.

Как закрыть самозанятость в 2023 году – 3 способа

Если не уведомить заказчика о снятии с учета, то неприятные последствия могут быть для обеих сторон.

Дата публикации: 4 мая 2023

Время чтения: 6 минут

Лилия Снытко Редакция «Текстерры»

Отказаться от режима самозанятости можно по своей инициативе в любой момент. Также налоговая может снять предпринимателя с учета принудительно, если он перестал соответствовать требованиям плательщика НПД (№422-ФЗ, ст.4, ч.2). Потом, при отсутствии задолженностей (№422-ФЗ, ст. 5, п.11), зарегистрироваться в качестве самозанятого можно заново. Расскажем о том, как быстро закрыть самозанятость и какие при этом есть риски.

1. Как закрыть самозанятость в «Мой налог»

Для того, чтобы физлицу отказаться от статуса самозанятости, нужно открыть мобильное приложение «Мой налог»:

- зайти во вкладку«Прочее» внизу страницы,

- выбрать раздел «Профиль» ,

- пролистать до конца и нажать кнопку «Снятия с учета НПД»,

- указать причину (при отказе по личным причинам, уместна формулировка «отказываюсь от применения специального налогового режима», если же оставаться самозанятым нельзя по закону, подойдет фраза «потерял право на применение специального налогового режима»),

- подтвердить решение.

Письмо о закрытии самозанятости приходит на почту в приложении. Доступ в личный кабинет приложения не блокируется – там можно погасить задолженности, восстановить статус, предварительно подтвердить отсутствие причин, по которым вы ранее снялись с учета.

Смотреть галерею

Продвинем ваш бизнес

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

2. Как закрыть самозанятость через «СберБанк»

Сначала нужно войти в приложение «Сбербанк онлайн» на смартфоне, а затем:

- выбрать вкладку «Сервисы» внизу главного экрана,

- перейти во вкладку «Свое дело», где ранее, возможно, регистрировали самозанятость,

- в разделе «Настройки» выбрать «Отключить сервис» и «Снятие с учета в налоговой».

Теперь остается только дождаться уведомления, которое придет в приложение «СберБанк» о снятии с учета.

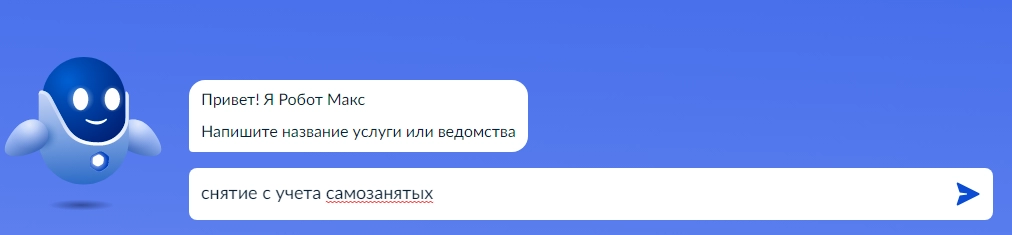

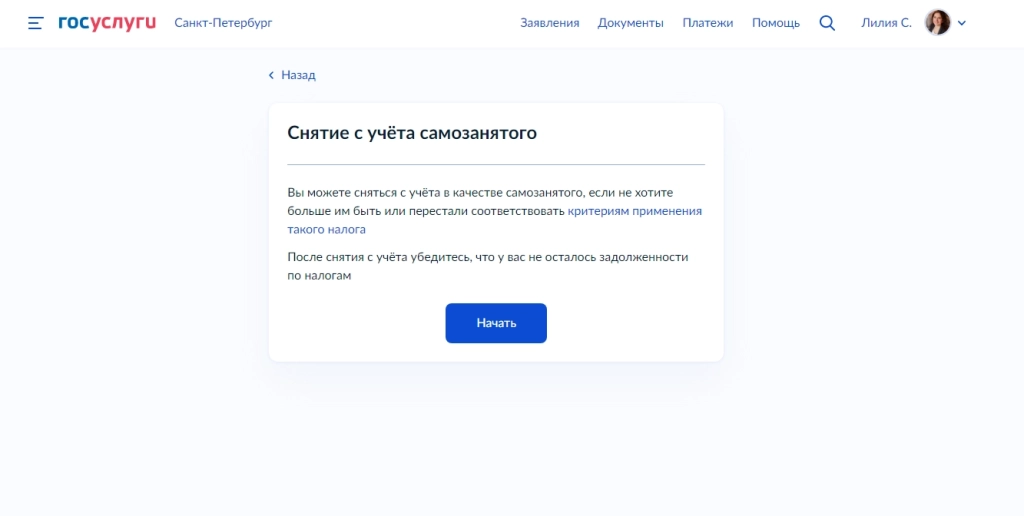

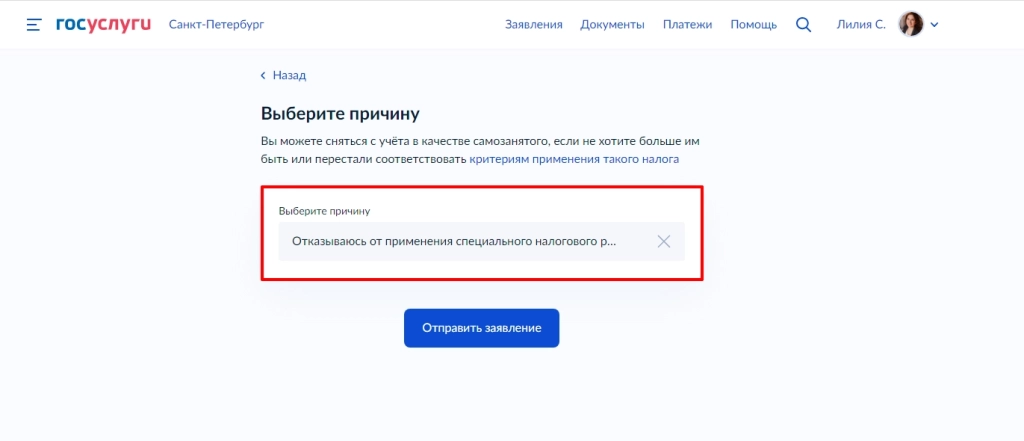

3. Как закрыть самозанятость через «Госуслуги»

Отказаться от самозанятости можно в личном кабинете Госуслуг. Для этого нужно:

- в поисковой строке диалога с роботом Максом ввести запрос «снятие с учета самозанятых» и перейти по присланной ботом ссылке,

- указать причину отказа,

- нажать кнопку «Отправить заявление».

Смотреть галерею

Если самозанятость закрывает налоговая

Физлицо может быть снято с учета по инициативе налоговой, если окажется, что:

- доход за год больше лимита 2,4 млн руб.,

- самозанятый оформил трудовой договор с работником, то есть прибегнул к найму, что противоречит требованиям к режиму самозанятости,

- занялся перепродажей чужой продукции, для этого нужно получить статус ИП,

- проводит добычу и реализацию полезных ископаемых,

- продает подакцизные товары (сигареты, алкоголь и т.д.), а также продукцию, подлежащую обязательной маркировке (обувь или одежду),

- работает на компанию или иного работодателя, с которым прекратил трудовые отношения меньше двух лет назад,

- работает курьером с собственной онлайн-кассой.

Налоговая инспекция закрывает самозанятость автоматически, и физлицо переходит на обычный режим налогообложения «задним числом» – с даты, когда самозанятый занялся запрещенной для него деятельностью (см. список выше). За период нарушений налоговые выплаты будут пересчитаны — 13% по НДФЛ и 30% — за деятельность, ведущуюся из-за границы.

Повторная регистрация самозанятости

Если при повторном получении самозанятости не оплатить задолженности и штрафы, в регистрации будет отказано. Также, если самозанятый уже получал ранее единоразовый вычет в размере 10 000 руб. (№422-ФЗ, ст.12), то повторное получение этой суммы не предусматривается. Но до исчерпания суммы вычета (если она не закончилась за период прошлой самозанятости) налог на чеки от физлиц будет составлять 3%, а от юрлиц – 4%. Говоря иначе, если самозанятый не потратил весь налоговый вычет, то оставшаяся сумма появится при повторной регистрации. Сумму налогового вычета самостоятельно считать не нужно, это делается автоматически – прямо в приложении, где вы открыли самозанятость.

Если у самозанятого нет дохода

Самозанятому не нужно сниматься с учета в качестве плательщика НПД, если он временно остался без доходов. Платить налог в этом случае тоже не требуется. Как только профессиональная деятельность возобновится, плательщик начинает платить налог НПД.

Возможные риски

Если самозанятый снялся с учета и не предупредил заказчика, а тот отправил ему деньги на счет, налоговая снимет с заказчика неуплаченные страховые взносы и налоги за исполнителя.

Однако, если в договоре прописан пункт о том, что исполнитель должен уведомить работодателя о закрытии самозанятости, заказчик имеет право взыскать убытки с самозанятого.

Перед оплатой работодателю стоит проверить статус самозанятого, чтобы потом не платить за него налоги.

Кстати, при постановке на учет в качестве плательщика НПД (самозанятого) заводить отдельный счет не обязательно.

Алексей Глазунов, управляющий партнер адвокатского бюро «Глазунов и партнеры»:

«Принимать платежи можно на обычную банковскую карту, которая используется для повседневных трат. Налоговая служба фиксирует только те операции по карте, которые проводятся через мобильное приложение для самозанятых. Поэтому не учитывать часть поступлений на карту вполне возможно: ведь самозанятому могут на эту карту вернуть старый долг, перевести деньги родственники на бытовые расходы».

В то же время налоговые органы после закрытия самозанятости могут еще некоторое время отслеживать поступления на его счет. Есть риск, что те или иные денежные поступления налоговая примет за доход от предпринимательской деятельности. И тогда придется разбираться и доказывать, что это не так. На всякий случай, после закрытия самозанятости, лучше завести для личного пользования новый счет.

Как перейти с самозанятого на ИП на УСН или другой налоговый режим

Как перейти с самозанятого на ИП на УСН — острый вопрос для желающих развивать свой бизнес. Можно ли сменить самозанятость на ИП? Какие есть ограничения для такого перехода? Как оформить смену статуса документально? Рассматриваем нюансы смены НПД на иные системы налогообложения в нашем обзоре.

Вам помогут документы и бланки:

- Основные принципы и ограничения самозанятости

- Преимущества ИП на НПД перед физлицом на НПД

- Если самозанятое физлицо хочет стать ИП на ином режиме налогообложения

- Как ИП сменить НПД на иной режим налогообложения

- Как ИП перейти с иных режимов налогообложения на НПД

- Итоги

Основные принципы и ограничения самозанятости

Самозанятость — это удобное начало бизнеса. Без особых затрат и обязательств в части регистрации, отчетности и уплаты налогов можно попробовать себя в собственном деле.

Регистрация в качестве самозанятого — минутное дело, отчетности никакой, расчет налогов делает налоговая, процентная ставка минимальна.

Отметим один важный момент, который не всем очевиден. Самозанятость — это специальный налоговый режим (например, как УСН), а не специальный статус физлица (как, например, ИП). Основная особенность этого режима — налога на профессиональный доход (НПД) — в том, что применять его может физлицо без статуса ИП. При этом индивидуальный предприниматель также может стать самозанятым.

В дальнейшем мы рассмотрим оба варианта перехода с НПД:

- переход с самозанятости физлица;

- переход с самозанятости на иной режим налогообложения ИП.

Порядок перехода в этих двух случаях различается.

В таблице ниже собраны ограничения НПД, которые могут послужить причиной для перехода с самозанятого режима на ИП на УСН.

Есть и другие ограничения, но мы выделили те, которые ограничивают развитие бизнеса, то есть актуальные в рамках темы нашей статьи.

Преимущества ИП на НПД перед физлицом на НПД

Рассмотрим первый вариант перехода: может ли самозанятый перейти на ИП, если он не имел статуса предпринимателя.

Как мы уже говорили, НПД может применять как физлицо без специального статуса, так и индивидуальный предприниматель. Причем статус ИП при самозанятости не добавляет каких-либо обязанностей гражданину: ИП на НПД не обязан уплачивать страховые взносы так же, как и физлицо без статуса ИП.

Зачем в таком случае физлицу может понадобиться переход с самозанятого на ИП на НПД?

Итак, причин оформить ИП на НПД достаточно. Теперь ответим на вопрос, как самозанятому перейти на ИП на НПД?

Как такового перехода не будет. Физлицо просто нужно зарегистрироваться в качестве ИП в общем порядке. При этом за ним сохранится статус самозанятого.

Алгоритм перехода самозанятого на ИП:

В течение трех дней физлицо получает статус индивидуального предпринимателя. При этом самозанятость за ним сохраняется. Вместо самозанятого физлица появляется ИП на НПД.

Если самозанятое физлицо хочет стать ИП на ином режиме налогообложения

Допустим, самозанятому физлицу стало тесно в этих правовых рамках. Гражданин решил расширить свой бизнес, например нанять работников или заняться иными видами деятельности, не разрешенными на НПД. В этом случае ему придется регистрироваться в качестве ИП и применять иной режим налогообложения.

Ниже представлен алгоритм, как перейти с самозанятого на ИП в 2023 году с режимом налогообложения, отличным от НПД.

Выделим отличия между регистрацией самозанятого физлица в качестве ИП на НПД и в качестве ИП на ином режиме налогообложения:

- Можно выбрать подходящий режим налогообложения.

- Если выбран спецрежим — УСН, ЕСХН или патент, обязательно надо подать уведомление или заявление об этом в налоговую (на УСН и ЕСХН можно перейти в течение 30 дней с момента регистрации, но лучше подать документы на спецрежим вместе с документами на регистрацию ИП). На ОСНО ИП попадает автоматически при регистрации, если не были поданы документы на применение спецрежимов.

- До регистрации в качестве ИП следует сняться с учета в качестве самозанятого. Почему это важно, мы расскажем в следующем блоке, когда будем говорить о переходе ИП с НПД на УСН.

Как ИП сменить НПД на иной режим налогообложения

Теперь рассмотрим вопрос, может ли ИП-самозанятый перейти на ИП с иным режимом налогообложения. Другими словами, может ли ИП на НПД сменить режим налогообложения.

ИП может сменить режим налогообложения при соблюдении определенных требований:

- Нельзя совмещать НПД ни с каким иным режимом налогообложения.

- ИП должен подходить под требования выбранного режима налогообложения — УСН, ЕСХН или ПСН. ОСНО могут применять все без ограничений.

Кроме того, существует ограничение для перехода на УСН. Начать применять УСН можно только с 1 января следующего года. Именно поэтому при регистрации физлица на НПД в качестве ИП необходимо сначала сняться с учета как самозанятому, а потом подавать на регистрацию ИП. В противном случае ИП может автоматически попасть на НПД (так как регистрирующееся лицо применяло НПД), а перейти на УСН можно будет только со следующего года. Впрочем, данный момент пока не очень проработан, и возможно, налоговые будут переводить ИП на УСН сразу с даты регистрации при наличии уведомления о применении УСН. Но безопаснее всё же будет сняться с учета в качестве самозанятого до регистрации ИП.

ВАЖНО! Если право на НПД утрачено, то есть смена НПД на УСН является не добровольной, а вынужденной мерой, а следовательно, перейти на УСН можно в середине года. Для этого после утраты права на НПД в течение 20 дней необходимо подать уведомление о применении УСН в налоговую и применять УСН с даты утраты права на НПД.

Всё о переходе на УСН вы найдете здесь.

Опишем алгоритм смены ИП режима налогообложения с НПД на иной:

Как перейти и применять ПСН? Оформите пробный бесплатный доступ к «КонсультантПлюс» и получите полную инструкцию по применению патента с образцами всех необходимых документов.

Как ИП перейти с иных режимов налогообложения на НПД

Смена ИП на самозанятость происходит значительно проще.

Если ИП не хочет больше иметь статус предпринимателя, то он закрывает ИП в любое время и в дальнейшем может зарегистрироваться в качестве самозанятого как обычное физлицо. Препятствием для этого может послужить наличие долга по налогу на профессиональный доход, если такой остался со времени регистрации ИП.

Перейти на НПД с иного режима налогообложения ИП может, при этом сохранив свой предпринимательский статус.

Для этого достаточно зарегистрироваться в качестве самозанятого в обычном порядке и отказаться от применения иных систем налогообложения:

- Для перехода с УСН и ЕСХН необходимо в течение месяца с даты регистрации в качестве самозанятого отправить в налоговую форму об отказе от УСН.

- Для перехода с ПСН следует подать уведомление о прекращении «патентной» деятельности или утрате права на патент. Если патент закончил действовать, то никаких особых уведомлений подавать не надо.

- Для перехода с ОСНО подавать какие-либо документы не требуется. Достаточно просто зарегистрироваться в качестве самозанятого в общем порядке.

Итоги

Перейти ИП с самозанятости на иной режим налогообложения можно, но с соблюдением некоторых требований по срокам перехода. Также самозанятое физлицо может получить статус ИП и продолжить применять НПД или же перейти на иной режим налогообложения.

Как снять самозанятость самостоятельно: три способа

Статус самозанятого не присваивается человеку раз и навсегда, и отказаться от него можно добровольно в любой момент и по любой причине. Иногда от самозанятости требуется освободиться срочно. Сделать это можно за короткое время, просто и правильно. Система так устроена, что отменить самозанятость еще быстрее и легче, чем зарегистрировать этот статус.

Законом предусмотрено два обоснования для закрытия самозанятости: снятие с учета по заявлению самозанятого (по разным причинам) и лишение статуса самозанятого по инициативе налогового органа. А способов снять статус самостоятельно существует сразу несколько, и любой плательщик НПД может воспользоваться наиболее удобным для себя.

Как быстро и просто отменить самозанятость

Отменить самозанятость можно следующими способами:

- в приложении «Мой налог»;

- через портал Госуслуг;

- подав заявку через кредитную организацию, если сайт банка располагает таким функционалом (Сбербанк, например).

Как отключить самозанятость в приложении «Мой налог»

Самый простой способ — закрыть статус удаленно через приложение для смартфона или в личном кабинете на сайте.

Для этого следуйте простой пошаговой инструкции:

- Зайдите в приложение.

- Перейдите в раздел «Настройки».

- Выберите вкладку «Сняться с учета НПД».

- Укажите причину отключения самозанятости.

- Подтвердите правильность своего выбора.

На основании этих манипуляций будет составлено заявление в налоговый орган об отказе от статуса самозанятого. Самозанятость будет закрыта днем подачи этого заявления, хотя уведомление об этом может прийти и позже. Например, в ближайший рабочий день.

Для снятия с учета, как самозанятого, на главной странице в личном кабинете перейдите в настройки.

В разделе профиль нажмите «Снять с учета» и следуйте инструкциям.

Налоговый орган на своих информационных ресурсах размещает подробную информацию в помощь самозанятым, в том числе, о порядке отмены самозанятости.

Закрытие самозанятости через Госуслуги

Тем, у кого есть подтвержденный профиль на сайте Госуслуг, аннулировать самозанятость можно и через портал.

- В строке запроса наберите «снятие с учета самозанятых».

- Осуществите выбор причины отказа от статуса.

- Подтвердите решение.

Сформированное заявление будет автоматически отправлено в налоговую. Уведомление о снятии с учета придет в личный кабинет на Госуслугах в течение трех рабочих дней после отправки заявления. На портале также размещена дополнительная информация о снятии статуса плательщика НПД.

Снять статус самозанятого посредством приложения «Сбербанк»

Самый популярный банк страны также располагает функционалом отмены самозанятости для своих клиентов. Для этого при активной работе приложения «Сбербанк онлайн» необходимо выполнить следующую последовательность действий:

- Найти раздел «Сервисы».

- Выбрать вкладку «Свое дело».

- В разделе «Настройки» нажать «Отключить сервис», а затем — «Снятие с учета в налоговой».

Программа автоматически сформирует заявление и направит его в налоговый орган, на основании чего владелец аккаунта будет снят с учета. Уведомление об этом придет также в приложение «Сбербанк онлайн».

Отменить или удалить поданное заявление о снятии с учета в качестве самозанятого не получится. Но можно подать заявку на повторную регистрацию этого статуса.

Однако возобновить статус можно, только если у человека нет накопленных и неуплаченных налогов НПД. Также законом установлен целый перечень случаев, когда владельцу дела придется аннулировать свой статус. Если этого не сделать, самозанятость закроет сама налоговая.

Статус самозанятого налогоплательщик имеет право снять в любой момент

Для отказа от самозанятости по собственной инициативе не нужно искать какие-то причины. Закрыть статус удобнее всего в личном кабинете плательщика налога на профессиональный доход. Можно воспользоваться и другими сервисами (например, Госуслугами). Наличие долгов не препятствует снятию самозанятости, однако неуплаченный НПД не позволит в будущем заново оформить статус — до полного погашения этого долга.

Долги перед ФНС можно списать.

Наш юрист расскажет, как

Повторная регистрация в качестве самозанятого

Закон не запрещает гражданам многократно открывать и закрывать самозанятость. На количество и частоту этих действий запретов нет. Физическое лицо вправе сегодня отменить самозанятость, а завтра зарегистрироваться в этом статусе вновь.

Материал по теме

Если самозанятый не платит налоги, далеко ли ему до тюрьмы? Кто такой самозанятый гражданин? Что будет, если самозанятый не платит налоги? Какие преимущества и недостатки у статуса «самозанятый» перед индивидуальным предпринимателем. На вопросы найдете ответы, прочитав нашу статью.

Для повторной регистрации препятствиями служат наличие долгов НПД у физических лиц, а также присутствие факторов, не совместимых с самозанятостью. При существовании указанных препятствий во вторичной регистрации гражданину будет отказано. Придется оплатить налог и позаботиться о ликвидации препятствий.

При регистрации заново сохраняется бонус на оплату НПД (дается разово при первичном оформлении в размере 10 000 рублей), если в предыдущий период деятельности вся его сумма не была израсходована. Но новый бонус в полной сумме не предоставляется.

Во время приостановки статуса самозанятости (между закрытием и повторной регистрацией) функционал приложения «Мой налог» останется доступен, но будет ограничен. Например, сохранится возможность уплаты налога, если у вас есть долг.

Чаще всего закрытие самозанятости происходит по инициативе самого владельца статуса. Но здесь важно понимать, что есть ситуации, когда человек может отказаться от статуса самозанятости, и когда он должен снять себя с учета плательщиков НПД. И для этого предусмотрены два разных блока оснований.

Когда человек может снять самозанятость

Здесь есть только одна причина: гражданин может снять статус самозанятого, когда захочет.

Основание для этого может быть любым. Например, решение больше не заниматься мелким бизнесом. Или желание пойти на работу по найму в госструктуры (госслужащим запрещено вести предпринимательскую деятельность).

Иногда гражданину требуется сняться с налогового учета НПД для оформления и получения каких-либо льгот, обращения в органы соцзащиты или получения противоречащего самозанятости статуса (например, безработного).

Порой самозанятый приходит к выводу о бессмысленности стоять на учете в качестве плательщика НПД, если вообще нет доходов.

Для снятия самозанятости действительно могут быть самые разные личные причины.

Что интересно, отсутствие прибыли не обязывает граждан отказываться от статуса самозанятого. В период «безработицы» и неполучения дохода человек просто не платит налоги, но статус самозанятого сохраняет сколь угодно долго. Исключение — появление обстоятельств, при которых самозанятый обязан будет отменить самозанятость. Но это никак напрямую не связано с тем, что у самозанятого больше нет заработка от его деятельности.

Наш юрист поможет, если нечем платить налоги

Когда гражданин обязан снять самозанятость

Законом предусмотрен исчерпывающий перечень случаев, при которых самозанятый больше не имеет права заниматься предпринимательской деятельностью под этим статусом. Так, необходимо закрывать статус, если самозанятый:

- Стал получать доход, превышающий потолок в 2,4 млн рублей.

- Нанял себе работника.

- Начал заниматься торговлей чужими товарами. Это посредническая деятельность, требующая иного статуса — ИП.

- Взялся за добычу полезных ископаемых.

- Перешел на торговлю подакцизными товарами или продукцией, подлежащей обязательной маркировке.

- Имеет не закрытый (в течение месяца со дня регистрации в качестве самозанятого) статус ИП с льготным режимом налогообложения, работает с онлайн-кассой.

- В качестве самозанятого выполняет работу для заказчика, являющегося его бывшим работодателем, от которого человек уволился менее двух лет назад.

При возникновении указанных обстоятельств гражданин обязан отказаться от статуса самозанятого и перейти на другой режим налогообложения.

Когда ФНС принудительно лишает статуса самозанятого

Налоговая закроет самозанятость автоматически, если превышен порог дохода самозанятого (если годовой заработок в качестве самозанятого превысил 2,4 млн рублей). Тоже самое случится, если появились факторы, препятствующие самозанятости, о которых мы сказали чуть выше.

После этого, при отсутствии активных действий со стороны гражданина по изменению своего статуса, его доходы будут подлежать налогообложению по ставке 13% (30% — для физических лиц-нерезидентов, но в 2024 и 2025 году по нерезидентам в налоговое законодательство внесены изменения).

Момент начала использования ставки 13% (30% для нерезидента) — со дня фактического появления фактора-препятствия, а не на момент вскрытия нарушения налоговым органом!

Что сделать, чтобы избежать принудительного закрытия самозанятости?

Для этого придется предпринять ряд действий. Одно из них — приостановить оказание услуг. Например, взять «отпуск» и до конца календарного года не заниматься самозанятой предпринимательской деятельностью (актуально для случаев превышения порога дохода в 2,4 млн. руб.). Также допустимо сменить предпринимательский статус при изменении вида деятельности. Например, при переходе на торговлю подакцизными товарами, добычу полезных ископаемых (ну вдруг!) и иные виды деятельности, не совместимые с самозанятостью. Как вариант, можно стать ИП.

А если просто не формировать чеки

Некоторые самозанятые при достижении порога дохода в 2,4 млн рублей просто перестают «показывать» свой доход в приложении «Мой налог»: не формируют чеки и не отсылают их заказчикам. Такую схему «ноу-хау» налоговики уже давно выявили.

Материал по теме

Как налоговая проверяет самозанятых лиц на правильность уплаты налогов Некоторые граждане до сих пор относятся к статусу самозанятого настороженно. Их в вопросах регистрации в качестве плательщика НПД останавливает неизвестность. Например, так и не понятно, проверяет ли налоговая самозанятых?

Она несет опасность как для самозанятого, так и для его заказчиков. Самозанятому это грозит штрафами, доначислением налогов и принудительным закрытием статуса.

А его заказчикам — доначислением НДФЛ 13% как за работу с физическим лицом, не имеющим статуса самозанятого, страховых взносов.

Некоторые заказчики сами «подстраховываются», каждый раз перед началом сотрудничества или оплатой счета запрашивая у самозанятого исполнителя справку об актуальности статуса самозанятого (формируется приложением «Мой налог»).

Часть клиентов добавляет в договор условие об ответственности исполнителя за несвоевременное сообщение (или несообщение) об утрате самозанятости.

Однако все эти действия не исключают риска принудительного закрытия самозанятости гражданина по инициативе налоговой и последствий этого шага.

Учтите, что исчисление налогов в приложении «Мой налог» и в личном кабинете налогоплательщика осуществляется хоть и в автоматическом режиме, но непосредственно производится на основании введенных владельцем аккаунта данных о прибыли. И достижение порога в 2,4 млн рублей не останется для налогового органа тайной.

Бесплатная консультация должников по налогам,

кредитам и займам. Закажите звонок!

Самозанятость не уберегла вас от долгов? И теперь вы не знаете, как справиться со сложившимися обстоятельствами? Предлагаем рассмотреть вариант процедуры банкротства физического лица.

Обратитесь к нашим юристам, они помогут вам разобраться с тяжелой жизненной ситуацией. Запишитесь на бесплатную консультацию, и специалист не только ответит на все ваши вопросы, но и расскажет, как по закону списать обязательства и больше не платить кредиторам.