Плохой кредитный рейтинг

Зачем нужна кредитная история У каждого заемщика есть кредитная история (КИ), которая хранится в специальном бюро кредитных историй (.

Если человек не может взять кредит, то говорят, что у него «плохой» кредитный рейтинг. Проблема в том, что рядовому заемщику без обращения в банк понять качество своей финансовой репутации трудно. Но уметь это необходимо, чтобы на равных общаться с кредиторами и правильно оценивать свои шансы.

Зачем нужна кредитная история

У каждого заемщика есть кредитная история (КИ), которая хранится в специальном бюро кредитных историй (БКИ). Она может быть сформирована, даже если человек ни разу не оформлял кредит. Например, покупал товар в рассрочку в магазине, имеет зарплатную карту с овердрафтом, выступал поручителем по чужому кредиту или вдруг стал злостным неплательщиком за услуги ЖКХ.

Персональный

кредитный рейтинг

Хороший показатель ПКР

это кратчайший путь к лучшему кредиту!

Узнать ПКР онлайн Это бесплатно

В кредитную историю записывают информацию обо всех привлеченных кредитах и долгах, и, главное, о том, как они обслуживаются и гасятся. По этим записям банки судят о финансовой добросовестности человека, исправно ли он возвращает займы и что от него можно ожидать в будущем. Если платежи делались вовремя, просрочек не было, нет чрезмерной закредитованности, заемщику могут одобрить новый кредит на выгодных для него условиях.

Как оценить кредитную историю

Для простого заемщика (и даже не очень простого) понять по кредитной истории, каковы его шансы на получение нового кредита, почти невозможно. Слишком много данных, особенно когда часть из них нельзя отнести к позитивным. Например, если есть просрочки на несколько дней, трудно оценить, как это будет выглядеть в глазах потенциального кредитора, то есть можно ли кредитную историю считать вполне качественной или не совсем качественной, или даже совсем некачественной.

Поэтому для удобства кредиторов и заемщиков в Национальном бюро кредитных историй начали рассчитывать Персональный кредитный рейтинг (ПКР). ПКР — это интегральный показатель кредитной истории, сделанный с учетом всех записей, взвешенных по уровню риска.

Если проще, то он является отражением кредитной истории, но проще и понятней для восприятия, поскольку выражается одним числом в диапазоне от 1 до 999 единиц. Вместо того чтобы оценивать двести параметров, теперь можно посмотреть один индикатор, что и нагляднее, и быстрее.

Какой кредитный рейтинг считается низким

При расчёте ПКР учитывается, как много кредитов человек брал и насколько активно ими пользовался, сколько лет его кредитной истории, не допускал ли он просрочек при обслуживании займов, сильно ли закредитован, нет ли к нему материальных претензий у других кредиторов. Все положительные записи приносят дополнительные баллы, а отрицательные отнимают. Соответственно, чем больше баллов и выше значение, тем больше у обладателя рейтинга шансов получить кредит на выгодных условиях.

Но числовое значение хоть и упрощает задачу оценки качества кредитной истории, полностью ее решить не может. Тем не менее для заемщиков придумана подсказка, помогающая им самостоятельно определить, насколько высок их рейтинг. Ею стали четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы. Красный цвет означает низкое качество кредитоспособности, желтый — среднее качество, светло-зеленый — высокое качество, а ярко-зеленый — очень высокое.

Благодаря индикаторам заемщики могут лучше понимать качество своей кредитной истории, а также иметь возможность сравнивать и сопоставлять свой ПКР с рейтингами других людей. Но пользоваться ими все равно нужно с осторожностью, потому что высокое или очень высокое качество кредитоспособности не гарантирует получение кредита.

Разные банки — разные оценки

Дело в том, что у банков может быть совершенно разная кредитная политика и разные ориентиры для потенциальных клиентов. Даже в одном банке заемщик может получить какой-то вид кредита (например, потребительский), но встретить отказ в автокредитовании. Более того даже самый высокий рейтинг не гарантирует кредита, но при этом обладатели низкой оценки, напротив, могут его получить. ПКР оценивает только шансы на получение кредита, которые тем выше, чем больше номинальное значение.

Потому и четких критериев «плохого» в данном случае быть не может, есть лишь относительные. Для одного кредита ПКР плох, но другой с таким же значением кредит получит.

От низкого к высокому

Когда кредитная история только начинает формироваться и заемщик берет свой первый кредит, его ПКР находится на нейтральном уровне. Пока он не начал делать первые платежи, рейтинг часто даже не рассчитывают из-за недостатка сведений.

Конечно, это не значит, что заемщику нигде не одобрят кредит. Банки выдают займы заемщикам без опыта (иначе как этот опыт получить?), но при этом стараются ограничиться небольшими суммами на непродолжительный срок. Процентная ставка в этом случае тоже устанавливается выше минимальной.

Если заемщик первые выданные кредиты обслуживает хорошо, платит вовремя, качество его кредитной истории начинает расти. Но когда к обслуживанию своих обязательств относятся неаккуратно и задерживают платежи, оно снижается. Неисполнение текущих обязательств — главная причина низкого ПКР.

Что снижает качество

- Просрочки отражаются на оценке самым плачевным образом, при этом теряется больше всего баллов. Дополнительно рейтинг опускают начисленные за просрочки штрафы. Однако это не единственная возможная причина падения ПКР. Например, он может снизиться, если заемщик привлекает слишком большой объем кредитов.

- Неблагоприятное влияние оказывает и слишком большое количество отправленных за небольшой срок заявок на кредит, даже если они не были удовлетворены. Для банков и других кредиторов это явное свидетельство, что заемщик остро нуждается в средствах и из-за их отсутствия может не исполнить свои обязательства.

- Рейтинг может упасть и из-за наличия судебных взысканий по платежам, причем не только кредитным. Если человек так долго не платил алименты или за жилищно-коммунальные услуги, что на него подали в суд, в случае неисполнения решения о принудительном взыскании в течение десяти дней в кредитной истории может появиться соответствующая запись, сделанная управляющей компанией или службой судебных приставов. Разумеется, на ПКР это отражается не лучшим образом.

- Обращение в МФО за микрокредитом тоже негативно влияет на Персональный кредитный рейтинг. Банки считают, что займ до зарплаты — удел неорганизованных в финансовом плане людей. Поэтому если вы его брали, лучше выждать несколько месяцев перед обращением за банковским кредитом.

Можно ли исправить кредитный рейтинг?

Несмотря на то, что негативные записи, если они не сделаны ошибочно, изменить или удалить из кредитной истории невозможно, любой заемщик может исправить свой ПКР, повысив его до хорошего уровня. Как это сделать?

Значение ПКР рассчитывается из совокупного значения всех записей кредитной истории. Если позитивных записей больше, то и негатив не будет доминировать. Правда, для его исправления понадобится время и определенные усилия. Зато это принесет гарантированный результат.

Существует несколько способов повысить качество кредитной истории и, как следствие, значение своего ПКР. Первое, что следует сделать, — запросить кредитный отчет в НБКИ и внимательно ознакомиться с записями. Уже в зависимости от состояния кредитной истории выбрать одну или несколько стратегий:

- ликвидировать все просрочки. Без этого все остальные действия будут бесполезными. Также по возможности следует погасить активные кредиты.

- закрыть активные займы. Возможно, низкий ПКР связан с чрезмерной закредитованностью. В таком случае рекомендуется постепенно закрывать займы, пока кредитная нагрузка не снизится и балл не повысится.

- брать и обслуживать новые кредиты. Повысить ПКР можно за счет новых банковских кредитов. Лучше всего для этого подходит открытая кредитная карта. Если соблюдать грейс-период, восстановление качества кредитной истории обойдется совсем недорого. Также можно привлекать небольшие кредиты на короткий срок. В любом случае главное условие исправления ПКР — недопущение просрочек и аккуратное соблюдение графика платежей.

- подать запрос на оспаривание кредитной истории. При наличии нестыковок или неверной информации в кредитной истории есть основания заподозрить ошибку или даже мошенничество. В этом случае нужно подать запрос на ее оспаривание. Бюро проведет проверку и в случае подтверждения ошибки в 20-дневный срок устранит неверные сведения.

Практика показывает, что над улучшением своей оценки как заемщика можно и нужно работать постоянно. Это позволяет не только чувствовать себя уверенно, но и предотвращать появление ошибок в кредитной истории. НБКИ, давая возможность всем заемщикам бесплатно проверять свой ПКР, рассчитывает и на то, что это поможет сократить долю «плохих» рейтингов, снизит риски банков и сделает кредиты в России более доступными.

Что такое кредитный рейтинг и почему россияне все чаще за него переживают

Россияне все чаще пользуются кредитными продуктами. Так, например, по предварительным оценкам агентства Frank RG и аналитического центра Дом.РФ, в августе 2020 года в стране был зафиксирован рекордный объем ипотечных кредитов за всю историю рынка: было выдано 148 тыс. кредитов на общую сумму 375 млрд руб. Это на четверть больше, чем за аналогичный период прошлого года. Несмотря на увеличивающийся спрос на рынке кредитования, многие россияне не могут получить ссуду. В 2019 году доля отказов по кредитным заявкам выросла на 4% по сравнению с 2018-м и достигла 41%. По данным НБКИ (Национального бюро кредитных историй), тенденция в основном обусловлена ростом в сегменте необеспеченных кредитов за счет заемщиков с низким значением кредитного рейтинга. На заре розничного кредитования в России — в середине 2000-х годов — ссуду мог получить практически каждый. С тех пор банковский сектор столкнулся с несколькими кризисами, из-за которых он понес убытки, а также успел накопить данные кредитных историй, которые позволяют выявлять добросовестных и недобросовестных заемщиков. Сегодня кредитная история — важнейший фактор при принятии решения в одобрении или отказе заявления на выдачу займа.

Что такое кредитный рейтинг?

Персональный кредитный рейтинг (ПКР) — или скоринговый балл, или показатель финансового здоровья — формируется на основании всех записей вашей кредитной истории. Иными словами, он демонстрирует шансы заявителя оформить кредит или ипотеку в банке. По нему финансовые учреждения судят о добросовестности заемщика. Сегодня разработана стандартизированная система оценки «кредитного качества» заемщиков. Кредитный рейтинг — это инструмент самостоятельной оценки своих возможностей для получения кредитных продуктов. Получая такой анализ, человек не только сразу понимает, насколько «качественной» является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать.

Как рассчитывается кредитный рейтинг?

- Добросовестности исполнения обязательств перед кредиторами — то есть, своевременного погашения кредитов.

- Диверсификации кредитов. Использование разных видов кредитов, даже многократное, позитивно сказывается на рейтинге, тогда как чрезмерное количество однотипных займов — негативно.

- Продолжительности кредитной истории. Этот показатель отражает опыт заемщика в кредитовании.

- Временного промежутка с момента обновления кредитной истории — свежие записи сильнее влияют на ПКР, чем старые.

Не стоит забывать, что под подозрение банков попадают не только заявители с низким скоринговым рейтингом, но и те, у кого вообще нет рейтинга. Это люди, которые никогда не брали кредит. Именно поэтому молодежи в возрасте 20-22 лет сложно получить заем. Оптимальный возраст для открытия кредитной истории — около 28-30 лет. Рекомендуется начать с открытия кредитной карты на небольшую сумму и вовремя возвращать средства, чтобы сформировать портрет добросовестного клиента.

Зачем нужен кредитный рейтинг?

Кредитный рейтинг не только упрощает выдачу займов. У него есть и другие преимущества.

- Отслеживание персонального «финансового здоровья». Рейтинг помогает осуществлять самоконтроль по количеству и частоте займов. Низкий показатель свидетельствует о высоком уровне задолженности, что может привести к личному дефолту. Например, если на погашение кредита уходит больше половины зарплаты, финансовое здоровье находится в зоне риска.

- Выявление мошенников. Кредитный рейтинг отражает все действия, связанные с получением займов. Таким образом можно выявить мошенников, которые оформили кредит на другого человека;

- Повышение финансовой грамотности. Скоринговый рейтинг помогает оценивать финансовое поведение и вырабатывать здоровые финансовые привычки. Например, если заемщик заметил, что его рейтинг снизился из-за того, что он взял десять ссуд за последний год, это станет поводом пересмотреть потребление и личные расходы.

Как выглядит показатель кредитного рейтинга?

Есть разные кредитные бюро, которые используют различные шкалы расчета кредитного рейтинга. Одна из них — шкала НБКИ, расчет производится от 300 до 850 баллов:

- 600-850 баллов — хороший показатель, при котором можно рассчитывать на стандартные условия кредитования в любом банке и низкую вероятность отказа. Отличным считается диапазон 701-850. Обладатели такого рейтинга могут рассчитывать на получение кредита на более выгодных условиях, большую сумму займа и персональные бонусы.

- 300-600 баллов — удовлетворительный или плохой показатель, при котором повышается риск отказа, а также ухудшаются условия выдачи ссуды. В прошлом году, например, было одобрено менее 20% заявок от россиян с ПКР менее 500 баллов.

Средний кредитный рейтинг по стране в 2019 году составил 654 балла. Для сравнения: американцы, которые знакомы с этой системой с середины 1980-х годов, набрали немногим больше — 703 балла во втором полугодии 2019 года, по данным Experian. С ростом финансовой грамотности и интереса к кредитным продуктам средний показатель растет. Не так важно, какую шкалу использует кредитное бюро, важно, в какой зоне ты находишься — хороший показатель, средний или плохой — и понимать, как улучшить свой кредитный рейтинг.

Как узнать свой кредитный рейтинг?

Узнать кредитный рейтинг можно через сайт НБКИ. Система анализирует персональную кредитную историю и выдает числовой показатель от 300 до 850 баллов. Услуга бесплатна для пользователей.

Безвозмездно узнать свой кредитный рейтинг можно и на Сравни.ру — показатель рассчитывается совместно с ОКБ (Объединенное кредитное бюро) и НБКИ. Там же можно получить персональные рекомендации по тому, как улучшить рейтинг.

Платно услугу предоставляют различные организации-партнеры БКИ (бюро кредитных историй) и некоторые банки, например, «Сбер».

Если действовать через сайт Госуслуг, сценарий будет несколько отличаться — запросить персональный кредитный рейтинг напрямую там пока нельзя. В личном кабинете сайта Госуслуг можно подать запрос только на получение списка БКИ, где хранится ваша кредитная история. Два раза в год это можно делать бесплатно, услуга предоставляется в течение одного рабочего дня. Далее в каждом БКИ из списка на Госуслугах нужно самостоятельно запросить кредитный отчет — это можно сделать онлайн на сайтах самих бюро или в офисах этих БКИ. При этом скоринговый балл может быть включен в кредитный отчет бюро, а может предоставляться как отдельная услуга.

Как улучшить свой кредитный рейтинг?

Улучшить свой кредитный рейтинг можно следующим образом:

- Досрочно погасить один или несколько кредитов, взятых ранее в микрофинансовых компаниях или банках.

- Рефинансировать кредитные обязательства, заменив несколько соглашений с банками и МФО на один договор с более выгодными условиями.

- Не брать микрозаймы.

- Исправно вносить текущие выплаты по договорам кредитования.

- Оформить кредитную карту, активно пользоваться ею в пределах трети или четверти кредитного лимита, своевременно внося текущие платежи.

Сегодня более высокий кредитный рейтинг — это не просто повышенные шансы получить займ на более выгодных условиях. В перспективе двух-трех лет с учетом развития и трансформации в России традиционных финансовых продуктов этот показатель имеет все шансы стать более весомым. Так, в США кредитный рейтинг определяет финансовую надежность человека в целом и учитывается при совершении практически любой бытовой финансовой операции — например, при установлении арендной платы за квартиру. Поэтому следить за своим персональным баллом и улучшать его финансово грамотные россияне предпочитают уже сейчас.

Хороший кредитный рейтинг

Персональный кредитный рейтинг (ПКР) сравнительно недавно начал присваиваться заемщикам и использоваться банками для проверки их финансов.

Если говорят, что у человека высокий кредитный рейтинг, это значит, что у него большие шансы получить кредит на хороших условиях. То есть — с максимальным сроком и объемом и по выгодной ставке. Но немногие знают, что преимущества высокого рейтинга не ограничиваются одним кредитованием.

Персональный кредитный рейтинг (ПКР) сравнительно недавно начал присваиваться заемщикам и использоваться банками для проверки их финансовой репутации. Даже на развитых рынках этот инструмент вошел в массовый обиход только в конце 90-х годов. До этого считалось, что рейтинги могут иметь лишь крупные компании, чтобы эффективней размещать среди инвесторов ценные долговые бумаги.

Но по большому счету оценки, присваиваемые специализированными агентствами, играют ту же функцию, что и ПКР. А именно — сводят воедино информацию о заемщике и дают ее в адаптированном виде, понятном максимально широкому кругу заинтересованных лиц.

То же самое делает и НБКИ для каждого заемщика, то есть адаптирует и сводит все записи истории в один показатель, число, которое и является рейтингом. Только у ПКР шкала доступней и проще, находится в диапазоне от 1 до 999 баллов и интуитивно понятна каждому заемщику. Чем выше балл — тем больше шансов на одобрение заявки, тем лучшие условия кредитования банки предлагают заемщику.

Персональный

кредитный рейтинг

Хороший показатель ПКР

это кратчайший путь к лучшему кредиту!

Узнать ПКР онлайн Это бесплатно

В чем трудность определения четких критериев хорошего рейтинга

Главный вопрос, который должен волновать заемщика: какой ПКР является хорошим, а какой — плохим? Четкие границы определить крайне сложно. Почему? Все банки, принимая решение о том, выделять кредит или нет, смотрят в первую очередь на качество кредитной истории и анкетные данные заемщика. Однако решения они могут принять совершенно разные, потому что ставят перед собой различные цели и используют разные критерии оценки.

Какой-то банк будет счастлив выдать кредит госслужащему с тремя детьми и уровнем ПКР 550 баллов, а, например, одинокий строитель с рейтингом 600 баллов в том же банке может встретить отказ. Зато у другого кредитора все будет наоборот: строителю дадут заем, а госслужащему — нет.

Тем не менее в НБКИ придумали, как помочь заемщику самостоятельно определить, насколько высок их рейтинг. В частности, бюро ввело четыре цветовых индикатора качества, за каждым из которых будет закреплен определенный диапазон рейтинговой шкалы.

Красный цвет означает низкую кредитоспособность, желтый — среднюю, светло-зеленый — высокую, а ярко-зеленый — очень высокую.

Благодаря новациям заемщики смогут лучше понимать качество своей кредитной истории, а также иметь возможность сравнивать и сопоставлять свой ПКР с рейтингами других людей. Но при этом рейтингуемые должны помнить, что индикаторы рейтинга не являются гарантией получения кредита.

То есть если вчера ПКР был среднего качества, а сегодня перешел в разряд высокого, это не значит, что в банке, где прежде отказывали в кредите, сейчас его с готовностью выдадут. Шансы на это повысятся, но отказы тоже будут возможны. Более того — даже заемщику с высшим рейтингом могут отказать, потому что кроме качества кредитной истории банки смотрят на стабильность доходов и ряд других показателей.

Хотя основной принцип остается неизменным: чем выше ПКР, тем лучше для заемщика и тем выше шансы на получение кредита с выгодными условиями.

Как сделать так, чтобы ПКР стал хорошим

Поняв, что хороший кредитный рейтинг может быть только высоким , заемщик обязательно сделает вывод о необходимости работать над его увеличением. Для этого нужно знать, какие записи в кредитной истории сильнее всего влияют на значение ПКР.

Записи о сделанных платежах

Это наиболее значимая часть истории, которая показывает степень добросовестности заемщика. По ним можно проверить, вовремя ли был сделан взнос и в полном ли объеме. В случае если имела место просрочка — насколько она велика, сколько дней прошло с момента последнего платежа, были ли внесены дополнения в договор.

Записи эти непосредственно влияют на значение ПКР. Если платежи сделаны вовремя, в этом случае повышаются шансы заемщика взять кредит на более выгодных условиях. Если же график платежей исполняется неаккуратно, имеют место просрочки и выплаты в неполном объеме — ПКР начинает снижаться.

В меньшей степени влияют на ПКР другие записи, хотя они также имеют значение:

- Заявки на получение новых кредитов: чем их больше в ограниченный период времени — тех хуже для значения ПКР;

- Состав кредиторов: если заемщик обращается за микрозаймами в микрофинансовые организации, это негативно воспринимается многими банками;

- Поручительства за другого заемщика поднимает ПКР, если кредит гасится полностью в соответствии с графиком платежей;

- Частота подаваемых заявок: большое количество запросов за ограниченный период времени (например, месяц) также отрицательно влияет на размер рейтинга. Для потенциального кредитора это верный знак, что потенциальный клиент испытывает острую потребность в деньгах и риски его кредитования могут быть повышенными.

- Нулевая активность заемщика также не способствует повышению ПКР. Если человек много лет не брал кредиты, его ПКР начинает снижаться, а банки — с большей осторожностью выделять новые займы.

- Отказ банка в кредите. Если банк отказывает заемщику, в информационной части кредитной истории он должен записать основание своего решения. Это полезно и для самого заемщика, и для следующего кредитора. Однако понятно, что запись о том, что кредит не был выдан из-за «несоответствия между заявкой и информацией, известной кредитору» не прибавит шансов при попытке получить заем в другом месте.

- Судебные решения по принудительному взысканию некредитных обязательств. Если любой гражданин в течение 10 дней на исполнил такое решение, у него может появиться соответствующая запись в кредитной истории. А если кредитной истории нет — ее сформируют.

Зато все одобренные кредиты и записи об их успешном погашении в соответствии с установленными сроками неизменно повышают рейтинг и увеличивают шансы на новые, более выгодные займы.

Почему за повышением ПКР нельзя обращаться к посредникам

Часто в интернете можно найти рекламу организаций, которые уверяют, что способны исправить записи кредитной истории и поднять ПКР. Но заемщикам следует знать, что большинство таких объявлений не имеют никакого отношения к официальным БКИ, а существенная их часть — мошеннические.

В чем подвох таких рекламных предложений?

- Запрашивать отчет может только сам заемщик или банк-кредитор с разрешения заемщика. То, что в итоге выдают такие сайты, кредитной историей не является.

- «Исправлять» записи в истории можно только при обнаружении в них недостоверных сведений, для этого есть определенная процедура оспаривания.

- Официальный запрос КИ должен подтверждаться идентификацией субъекта через портал государственных услуг. Так защищаются персональные данные заемщика. У мошенников ничего подобного нет.

- Кредитный отчет можно получить только в официальном БКИ, включенном в реестр Банка России. Больше нигде.

Соответственно, заемщики, которые поддаются на призывы аферистов, рискуют не только своими деньгами, но и персональными данными — не говоря уже о том, что к повышению ПКР это не приведет.

Как определить сайт настоящего БКИ

Владимир Шикин, заместитель директора по маркетингу НБКИ, в интервью «Автостат»:

Персональный кредитный рейтинг задумывался и реализовывался как портрет кредитного поведения российского заемщика — физического лица. При его расчете НБКИ учитывает только записи из кредитной истории. В этом, как мы считаем, заключается его отличие и одновременно преимущество по сравнению с кредитными рейтингами, которые присваивают рейтинговые агентства юридическим лицам. <. >Этот перечень законодательно стандартизирован, что полностью исключает риск субъективности при выставлении рейтинга.

Запрашивать и проверять кредитную историю и ПКР можно только на официальном сайте лицензированного БКИ. В НБКИ это делается в личном кабинете заемщика. Только здесь в любое время можно рассчитать свой рейтинг, причем сделать это совершенно бесплатно.

Для безошибочного определения официального сайта бюро кредитных историй придумана специальная маркировка. В поисковой системе Яндекс такие ресурсы сопровождаются специальным знаком «ЦБ РФ», показывающим, что они принадлежат организации, сведения о котором внесены в Государственный реестр бюро кредитных историй.

Области применения ПКР

Несмотря на то, что Персональный кредитный рейтинг создавался прежде всего для помощи банкам при кредитовании заемщиков, этот инструмент оказался настолько универсален, что взять его на вооружение готовы самые разные организации, нуждающиеся в оперативной оценке добросовестности граждан.

Одними из первых удобство ПКР оценили страховщики. При обязательном страховании (например, автогражданской ответственности) хороший балл может существенно снизить платеж клиенту.

Свой интерес имеют и представители отраслей, где должно происходить регулярное внесение новых платежей, например управляющие компании ЖКХ и операторы связи. Включение ПКР в систему тарифов также позволит сэкономить добросовестным заемщикам.

Еще одна большая область, где ПКР может оказаться кстати — это хедхантинг. Для поиска новых сотрудников каждый работодатель тратит массу усилий и средств. С новым инструментом задача существенно облегчается. Такой поворот, кстати, заставит задуматься тех заемщиков, которые считают, что рейтинг им ни к чему, и пренебрегают необходимостью своевременно возвращать кредиты.

Впрочем, несмотря на то, что в западных странах, особенно США и Канаде, увеличение роли индивидуальных кредитных рейтингов уже стало реальностью, в России это во многом дело будущего, хоть и не такого далекого. Но даже если человек не собирается брать кредит или страховать автомобиль, пренебрегать значением ПКР никогда не следует. Хорошая оценка — это не только путь к лучшему кредиту, но и аналог положительной характеристики, которая сможет помочь в самых неожиданных ситуациях.

Как оценить персональный кредитный рейтинг?

Что значит Персональный кредитный рейтинг Персональный кредитный рейтинг — это показатель кредитоспособности человека, оценка его добросовест.

Когда вы берете первый кредит или начинаете пользоваться кредитной картой, у вас появляется кредитная история и персональный кредитный рейтинг (ПКР). Зачем нужен кредитный рейтинг и как за ним следить?

Что значит Персональный кредитный рейтинг

Персональный кредитный рейтинг — это показатель кредитоспособности человека , оценка его добросовестности при обслуживании и возвращении прежних долгов. Он рассчитывается в баллах на основании записей кредитной истории и помогает понять, на какие условия заемщик может рассчитывать при подаче заявки на новый кредит в банке. Чем выше ваш персональный кредитный рейтинг, тем больше шансов получить кредит на выгодных условиях — на больший срок, на более крупную сумму, по более низкой ставке.

С 2022 года Персональный кредитный рейтинг рассчитывается по-новому по специальной методике, требования к которой устанавливает регулятор финансового рынка — Банк России. Новая шкала ПКР — от 1 до 999 баллов.

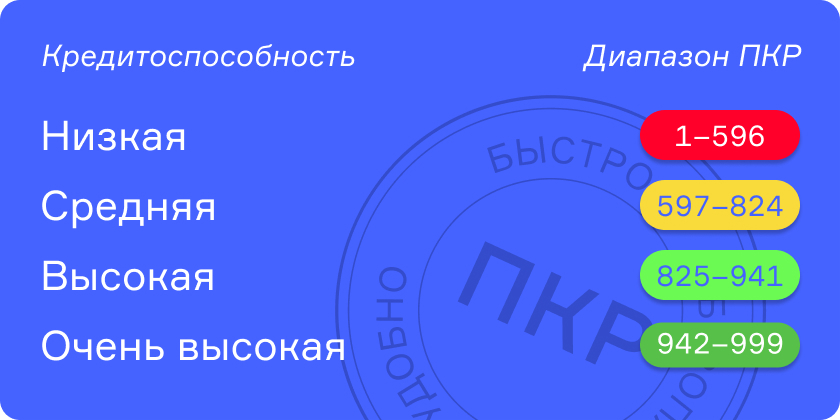

При расчете рейтинга учитывается, как часто заемщик брал кредиты, насколько добросовестно их гасил, показатель его кредитной нагрузки и некоторые другие параметры. Каждому заемщику присваивается свой «цвет» рейтинга в зависимости от уровня кредитоспособности.

У заемщиков с низким уровнем ПКР — от 1 до 596 баллов красный цвет и самые низкие шансы получить кредит. Желтый цвет показывает среднее качество кредитоспособности заемщиков — их рейтинг от 597 до 824 баллов. Светло-зеленый цвет обозначает высокое качество заемщиков с персональным кредитным рейтингом 825 – 941 балла. И, наконец, очень высокое качество кредитоспособности заемщика обозначается ярко-зеленым цветом и соответствует рейтингу 942 – 999 баллов.

Что влияет на кредитный рейтинг

Значение ПКР зависит от того, как часто вы берете и насколько аккуратно погашаете кредиты в банках, а также от количества кредитных заявок и принятых по ним решений.

- Повышает рейтинг своевременное внесение платежей по всем видам кредитов и займов. Вовремя платить по долгам — самый лучший стимул для роста кредитного рейтинга. Также показатель ПКР зависит от кредитного стажа: чем больше лет вы берете и погашаете кредиты, тем выше рейтинг.

- Понижают рейтинг просрочки по кредитам и займам: чем чаще допускается несвоевременное погашение платежей, тем ниже рейтинг. Также на его значение может негативно повлиять большое количество заявок на кредит, поданное в несколько банков одновременно или за очень короткий срок. Отказы в кредитах тоже могут быть негативным сигналом для других кредиторов.

Как Персональный кредитный рейтинг помогает при получении кредита

ПКР носит информационный характер и может не использоваться банком при решении по вашей кредитной заявке. То есть его высокое значение не гарантирует одобрение кредитной заявки: банк помимо кредитной истории и собственно рейтинга учитывает размер залога, объем первоначального взноса (если речь об ипотеке или автокредите), а также подтвержденные доходы.

Тем не менее высокий ПКР служит надежным ориентиром для заемщика и подсказывает, насколько выгодными будут условия по новому кредиту. Любая новая запись в кредитной истории изменяет значение ПКР, поэтому перед подачей кредитной заявки важно проверять кредитный рейтинг и следить за его динамикой. Это не только бесплатно, но и не ограничено в количестве запросов.

Дополнительным бонусом при запросе ПКР на сайте НБКИ служат кредитные предложения банков, которые в наибольшей степени соответствуют полученным баллам. Часто они оказываются выгоднее, чем там, куда заемщик первоначально собирался направить запрос.

Как получить кредитный рейтинг и правильно понять его значение

Вы можете узнать Персональный кредитный рейтинг онлайн за три простых шага.

- Шаг первый. Чтобы узнать кредитный рейтинг, сначала надо зарегистрировать личный кабинет на сайте Национального бюро кредитных историй. В качестве логина используйте адрес электронной почты и придумайте надежный пароль по обычным правилам: комбинация из заглавных и строчных букв, а также цифр и не менее восьми символов.

- Шаг второй. Авторизуйтесь через сайт «Госуслуги» — это нужно, чтобы избежать утечки ваших персональных данных. Заполните раздел «Мой профиль» и одним нажатием кнопки подтвердите данные с помощью учетной записи на «Госуслугах».

- Шаг третий. Выберите услугу «Узнать свой ПКР» и нажмите на неё. Практически мгновенно вы получите свой показатель. Вы можете запрашивать Персональный кредитный рейтинг бесплатно любое количество раз.

Узнав свои баллы, можно оценить и шансы на получение любого кредита перед подачей заявки. Если у вас высокое или очень высокое качество заемщика (показатель ПКР выше 650 баллов и вы находитесь в «желтой» цветовой зоне рейтинга), вы с большой долей вероятности получите одобрение банка по кредиту любого типа.