Что такое КБМ — коэффициент бонус малус

Узнайте, как рассчитывается коэффициент бонус-малус при оформлении полиса ОСАГО. КБМ зависит от опыта вождения и количества ДТП. Чем больше аварий, тем выше коэффициент. Подробности в статье.

10 января 2022 г.

- ОСАГО

Коэффициент бонус-малус – это один из параметров расчета цены на полис ОСАГО. КБМ отображает частоту попадания водителя в аварии с доказательством его вины.

Если предыдущий год был безаварийным, то при приобретении страховки на следующий год водителю ТС предоставляется скидка. Если же водитель становился виновным в авариях и столкновениях автомобилей, то полис ОСАГО обойдется ему дороже.

Что учитывается при расчете КБМ

Любому застрахованному водителю, с учетом опыта вождения, количества ДТП и прошлогоднего КБМ, присваиваются свой класс и коэффициент бонус-малус.

В 2022 году застрахованному, получающему полис ОСАГО первый раз в жизни, по умолчанию присваивается третий класс, а коэффициент составляет 1,17. Максимальный же в 2022 году коэффициент бонус-малус – 3,92. Его получает застрахованный, признанный виновным в трех и более ДТП за страховой период. Актуальный КБМ водителя можно узнать на сайте Российской страховой ассоциации (РСА).

Как рассчитать КБМ

При расчете учитывается период с 1 апреля прошлого года до 31 марта нынешнего. Для удобства расчета КБМ можно пользоваться таблицей:

| Класс КБМ на период КБМ |

Коэффициент КБМ | Возмещений КБМ на период по классу | ||||

| 0 | 1 | 2 | 3 | 3> | ||

| М | 3,92 | 0 | М | М | М | М |

| 0 | 2,94 | 1 | М | М | М | М |

| 1 | 2,25 | 2 | М | М | М | М |

| 2 | 1,76 | 3 | 1 | М | М | М |

| 3 | 1,17 | 4 | 1 | М | М | М |

| 4 | 1 | 5 | 2 | 1 | М | М |

| 5 | 0,91 | 6 | 3 | 1 | М | М |

| 6 | 0,83 | 7 | 4 | 2 | М | М |

| 7 | 0,78 | 8 | 4 | 2 | М | М |

| 8 | 0,74 | 9 | 5 | 2 | М | М |

| 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Например, водитель является новичком и впервые получает полис ОСАГО. Его класс – 3, а коэффициент – 1,17. За год он стал виновным в единичном случае ДТП. Значит, на будущий период страхования ему будет положен класс 1, а КБМ – 2,25. Таким образом, чем больше аварий по вине водителя произошло за период действия договора, тем ниже становится его класс, а КБМ выше, и наоборот.

Класс М является минимальным. Он присваивается, если совершить 3 и более ДТП за прошедший период страхования. Если одним автомобилем пользуются несколько водителей, их всех можно вписать в полис ОСАГО с учетом личного коэффициента бонус-малус. При этом цена на полис будет рассчитана с учетом максимального КБМ среди вписанных в страховку водителей. Такая страховка называется ограниченной.

Также можно оформить неограниченную страховку. Туда не вписывают водителей, а ставят единый коэффициент ограничения (КО) – 2,32. Эту страховку выгоднее оформить, если среди коэффициентов в списке водителей имеются коэффициенты выше КО, то есть выше чем 2,32.

Меняется ли КБМ водителя после замены прав

После замены старого водительского удостоверения необходимо обязательно подать новые данные страховщику. Таким образом вы сохраните свой kbm на прежнем уровне. Если забудете обновить полис, есть риск, что коэффициент слетит, либо при наступлении страхового события СК не выплатит ущерб, ведь в правах указаны другие серия и номер. Внесены ли обновленные данные, можно проверить с помощью онлайн-базы РСА.

Когда происходит пересмотр КБМ

КБМ пересчитывается раз в год, 1 апреля. Это единое правило для всех водителей на территории РФ. Если договор страхования расторгается в период действия полиса ОСАГО, а затем заключается новый, туда вносится КБМ, действующий на момент 1 апреля текущего года. Если не заключать новый договор в течение года, то КБМ автоматически вернется на стартовый уровень – 1,17.

Для получения максимальной скидки нужно учитывать также базовый тариф, который дает страховая. А здесь учитывается не только безаварийность езды, но и аккуратность водителя на дороге.

Водите аккуратно. И платите меньше. И, как всегда, выгодно оформить полис ОСАГО можно в INFULL. Быстро и по самой выгодной цене.

Оставить заявку на бесплатную консультацию в INFULL можно в форме ниже.

Форма заявки

Поделитесь с друзьями

Загрузка, пожалуйста подождите.

Обсуждаемое

Полезная и интересная статья! Спасибо, Павел! А то вроде работаем в аспро.agile, но до сих пор не знала отличия agile подхода. А это всего то сбор правил. А мы думали, что раз работаем по спринтам и оцениваем задачки в системе то все — работаем по гибкой методологии 🙂

27 декабря 2023 г.

Цифровой рубль. Да идея от регулятора такова, чтобы не пустить извне любую крипту в страну. Ибо появится финансовая свобода если у денег ищезнут границы их применения. Вы можете со мной поспорить, но к 25 году будут разработаны кошельки и платформа, где бужет видно, куда и какой токен ушел, поскольку и сам автор подтверждает, что каждый рубль будет иметь свой код. Эмиссия этого рубля в стандартах существующего блокчейна не возможна. Поскольку развернув контракт однажды на бирже, ты только можешь влиять на стоимость долей сущьности этого контракта повышая или понижая курс, но не самостоятельно, а при помощи созданной ценности. И никто не знает, какая ценность будет у цифрового рубля. Следует ли завести всем гражданам электронные кошельки и прочие вопросы. А знаете, почему в тестировании стремятся принять участие топ 20 банков, а других не пускают? потому что при развертывании контракта в классическом понимании блокчейна банки, в их сегодняшнем виде, платежами за эквайринг, выдачу наличных, инкасацию и прочее дерьмо, будут не нужны. Выдача кредитов невозможна в цифровом эквиваленте, поскольку в сущность контракта нельзя вплести растовщический процент. Началась паника. Единственная возможность для банковской системы остаться наплаву и отсрочить введение цифрового рубля по необходимости или в угоду времени это навыдавать кредитов на максимально долгий срок с выплатой тела долга поокончании контракта между банком и клиентом. И ЦБ это понимает. Все дело в закрытом режиме сейчас еще и потому, что никто не желает упускать рычаги влияния на население с помощью уплаты налогов. Налог платится однажды, ну или должен платится однажды на прибавленую стоимость, на созданный продукт в виде подоходного налога. Но у нас как? налоговая, выполняя поручение государства по сбору налогов, берет с каждой транзакции налог. И от начала создания продукта до конечного потребителя чем больше плечей взаимодействия, считай контрагентов, тем выше колличество собранных налогов, поскольку в эту цепочку вплепается не только сам продукт, но и услуги по его созданию и транспортировки до заказчика хранения и утилизации. С цифровой валютой на блокчейне этого ничего не будет. Поэтому создается цифровой рубль, чтобы там присутствовал монитарный регулятор, центробанк, который нафиг не нужен в этой цепочке. ВООБЩЕМ: негодованию нет предела. Вывод один: создаются криптобанки, которые обеспечивают взаимодействие цифровых денег и денег в нынешнем формате через конвертацию за определенный процент. Поскольку цифровая валюта это договоренность всего общества о взаимодействии его членов между собой, то туда свой нос ни государство, ни его налоговые органы уже не заглянут и не проконтролируют. Для государства остается одно: добывать полезные ископаемые, продавать их и продавать бесчисленное множество своих услуг, а так-же покупать бесчисленное множество компетенций граждан, у которых, у каждого есть свой собственный токен-коин (различия потом расскажу) который, этот коин или егочасть согласится кто-нибудь купить (потребить услугу) за определенные, стандартные валюты, тот же цифровой рубль, биткоин, эфир и подобное. Вопрос в связи с вышеизложенным: Вы видите здесь место дляя налоговых структур, для судебных приставов, для структур, замораживающих ваши расчетные счета и не дающие Вам работать на свое благо. Нет этого места и нет их. Это будет революция это точно.

28 ноября 2023 г.

Не знаю что за номер такой «Минздрава», но там мне сказали, что я не туда позвонил.

27 ноября 2023 г.

Активы «СберСтрахования жизни» на конец периода, то есть на 30 сентября 2023 года, составили 684,6 млрд рублей, а резервы по договорам страхования жизни — 477,1 млрд рублей. Эти цифры отражают финансовую стабильность и обеспеченность компании на рынке страхования.

Как быстро узнать свой КБМ для ОСАГО и зачем это нужно делать

Стоимость полиса ОСАГО складывается из нескольких факторов: базового тарифа страховой компании и коэффициентов, которые рассчитываются индивидуально для каждого водителя. Базовый тариф умножается на эти коэффициенты — и определяется финальная стоимость полиса. Один из ключевых коэффициентов для расчета цены на ОСАГО — коэффициент аварийности (бонус-малус, или КБМ). Сведения о КБМ хранятся в единой информационной базе Российского союза автостраховщиков (РСА). Разобрались, как быстро узнать свой КБМ онлайн.

Зачем нужно узнавать КБМ

31.03.2023 00:01

Водителю, который только получил права, присваивается значение КБМ 1,17. Через десять лет вождения без аварий (при ежегодном оформлении ОСАГО) автомобилист может рассчитывать на скидку 54% (класс поднимется до 13-го, КБМ опустится до 0,46). Если водитель станет виновником ДТП, КБМ будет расти. Чем больше аварий произойдет за год, тем сильнее вырастет КБМ, а вместе с ним и цена на новый полис ОСАГО: надбавка может быть в размере от 17% до 292%.

Возросшая цена на ОСАГО может стать для водителя неприятным сюрпризом. Чтобы контролировать ситуацию, полезно периодически проверять свой КБМ.

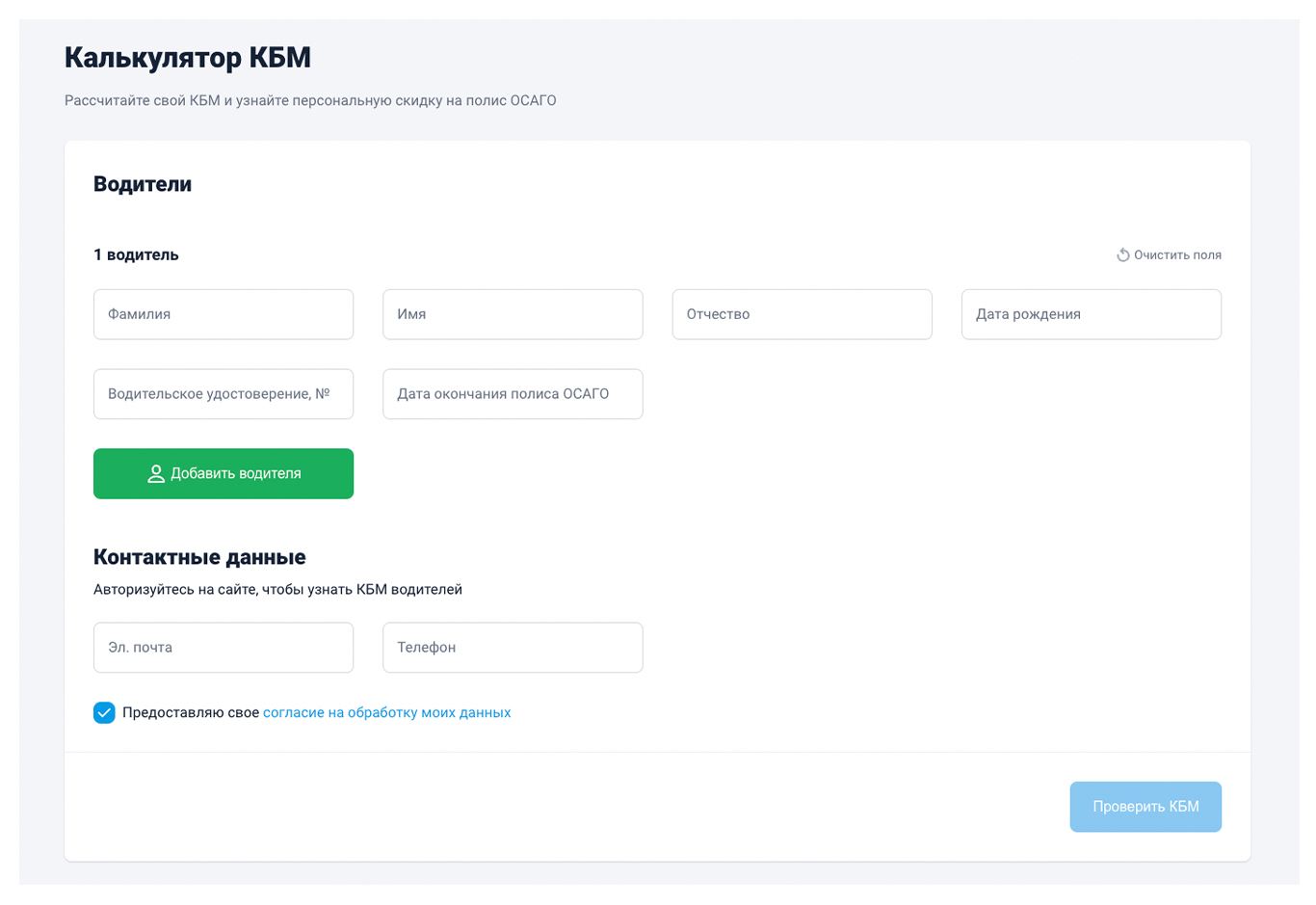

Как быстро узнать КБМ на Банки.ру

- Перейдите на страницу Калькулятора КМБ.

- Заполните информацию о водителях (Ф. И. О., дату рождения, серию и номер водительских прав, дату окончания полиса ОСАГО, если есть действующий полис).

- Добавьте несколько водителей (если их нужно будет вписать в полис), так вы сможете узнать КБМ всех водителей (при внесении в полис нескольких автомобилистов цена ОСАГО рассчитывается по максимальному коэффициенту). Например, Андрею с КБМ, равным 0,68, нужно купить страховку и вписать в него жену Анну с КБМ, равным 1,17. При расчете цены будет применяться КБМ Анны, поэтому полис будет дороже, чем для одного Андрея.

- Авторизуйтесь на сайте: укажите e-mail и телефон и подтвердите его СМС-кодом.

- Нажмите «Проверить КБМ» — и узнайте КБМ для всех водителей и персональную скидку на полис ОСАГО, которая положена каждому из них.

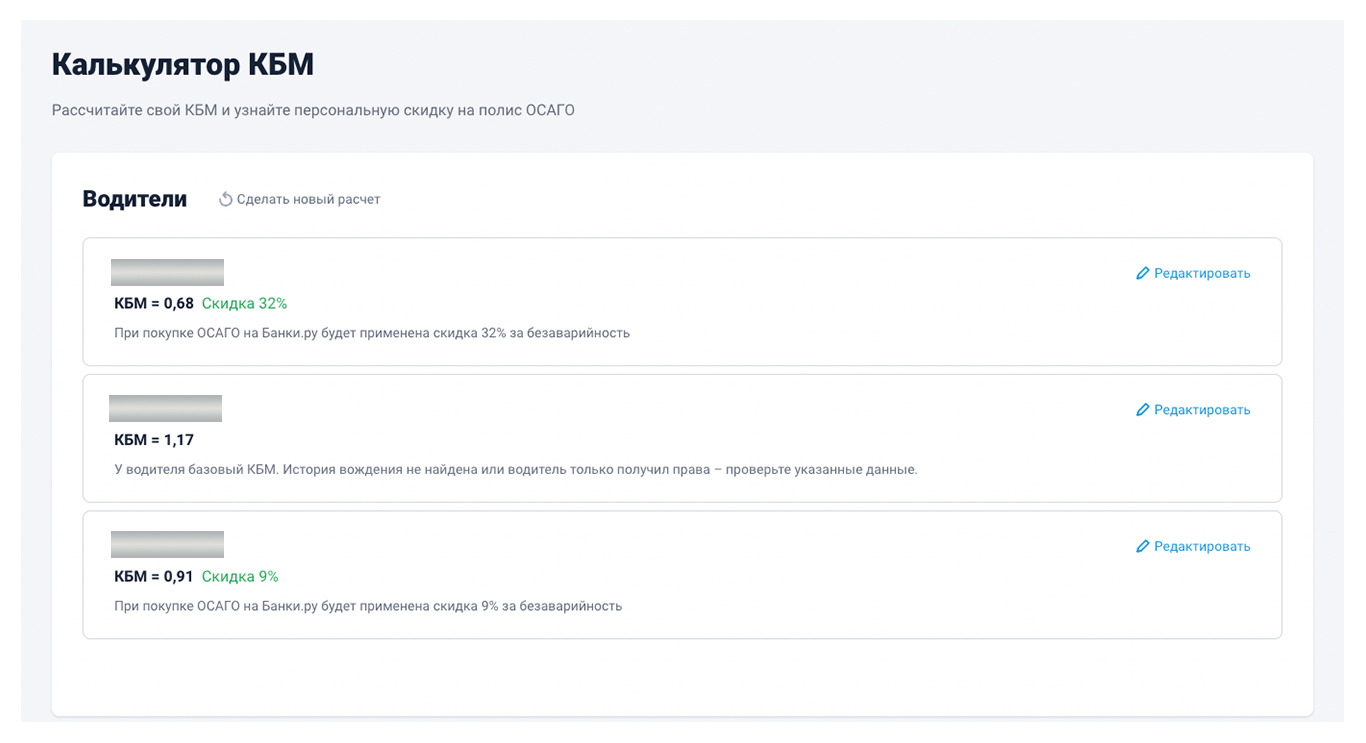

На расчет калькулятору требуется меньше минуты — и сервис отобразит КБМ для каждого водителя, размер скидки на ОСАГО и подсказки: например, у водителя коэффициент новичка, так как он только что получил права, или его история вождения не найдена, или у водителя высокий КБМ, так как он был виновником нескольких ДТП — и для снижения стоимости ОСАГО ему выгоднее выбрать полис без ограничения по водителям (с опцией «мультидрайв»).

Скидка, указанная в калькуляторе КБМ, будет применена при оформлении полиса ОСАГО на Банки.ру.

Что такое КБМ, как он влияет на цену ОСАГО и для кого он изменится с 1 апреля

1 апреля КБМ каждого водителя пересчитывается: для кого-то он остается таким же, у кого-то вырастает или снижается. Разбираемся, как считается этот коэффициент, в каких ситуациях он меняется и как добиться, чтобы он был минимальным. КБМ — коэффициент «бонус-малус» — один из коэффициентов, по которому рассчитывается финальная стоимость полиса ОСАГО для конкретного водителя. Помимо КБМ на цену полиса влияют территориальный коэффициент, возраст и стаж водителя, количество людей, допущенных к управлению ТС, мощность автомобиля. Но именно КБМ вызывает больше всего интереса.

От чего зависит КБМ

22.03.2023 11:30

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го. Таблица расчета КБМ, приведенная в указании ЦБ от 08.12.2021 № 6007-У

| № п/п | Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, и вернуться к предыдущему классу можно будет только спустя несколько лет

Коридор КБМ

С 1 апреля 2022 года коридор КБМ был расширен — максимальный КБМ увеличился с 2,45 до 3,92, а минимальный уменьшился с 0,5 до 0,46.

Меняется ли КБМ при замене прав

КБМ закрепляется за конкретным автовладельцем и не меняется даже при замене водительского удостоверения. Однако бывают ситуации, когда водитель меняет права в течение срока действия текущего полиса ОСАГО и не сообщает об этом страховой. В таком случае страховая компания не вносит данные ВУ в текущий полис, и со следующего года КБМ водителя может быть рассчитан как для начинающего автомобилиста. Это значительно повлияет на стоимость ОСАГО. Чтобы этого избежать, важно:

- уведомить страховую о замене прав

- проследить, чтобы данные нового ВУ были внесены в текущий полис ОСАГО

Что делать, если КБМ определен неправильно

Если КБМ по какой-то причине определен неправильно, нужно обращаться в страховую компанию, в которой оформлялся полис ОСАГО. Страховая должна разобраться, по какой причине возникла ошибка, и направить заявление в Российский союз автостраховщиков для корректировки коэффициента.

Бывает, что КБМ вырастает до уровня новичка (3-й класс КБМ), если водитель больше года не был вписан в полис ОСАГО. Это происходит из-за того, что 1 апреля данные для КБМ берутся из АИС ОСАГО с информацией за прошлый год. Если информации о водителе там нет, он автоматически приравнивается к начинающему, и его КБМ становится равен 1,17.

Можно ли пересчитать КБМ

Пересчитать КБМ можно только в том случае, если произошла ошибка (например, пропали данные старых водительских прав). В остальных случаях он будет пересчитываться автоматически 1 апреля каждого года.

Если вы оформляете ОСАГО в марте, а в апреле ваш КБМ уменьшился, стоимость полиса по сниженному коэффициенту вам пересчитают в следующем марте. Но если после 1 апреля вы будете оформлять еще один полис ОСАГО (например, на другой автомобиль), его стоимость страховая компания будет рассчитывать уже по обновленному КБМ.

По какому КБМ считается стоимость ОСАГО, если водителей несколько

Если в полис вписано несколько водителей, его цена будет считаться по самому высокому КБМ. Это нужно учитывать, если автовладелец захочет вписать еще одного водителя после покупки ОСАГО. Предположим, у первого водителя 13-й класс и КБМ 0,46. Если второй водитель, которого нужно вписать в полис, с таким же классом, стоимость не изменится. Если же класс нового водителя, например, 11-й, страховая компания пересчитает стоимость полиса по КБМ 0,68 и возьмет за внесение этого водителя в полис ОСАГО доплату. В то же время, если полис покупался для водителя с 11-м классом, а новый водитель — 13-го класса, цена полиса не изменится.

«Коэффициент «бонус-малус» — это дополнительный стимул для водителя ездить аккуратнее. Скидка за полис при безаварийной езде действительно весьма ощутимая, а повышение стоимости ОСАГО даже при одном ДТП в течение года может стать очень заметным», — резюмирует Юлия Корнеева.

Что такое КБМ в страховке и какой КБМ лучше

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Общение с продавцом Покупка б/у авто: Оформление сделки Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Советы по покупке Покупка б/у авто: с чего начать

Тарифы на обязательную страховку ОСАГО регулируются государством, поэтому они не очень гибкие. Водитель может сэкономить в узком диапазоне, но, если постараться, то сэкономить можно значительно. Причем здесь КБМ, что это такое и как от него зависит стоимость страхового полиса, узнаете из данного материала.

Что такое КБМ в страховке

Коэффициент бонус-малус (КБМ) – один из фундаментальных принципов ценообразования полиса ОСАГО. Он меняется в широком диапазоне в зависимости от наличия или отсутствия страховых выплат и их частоты. Проще говоря, КБМ в страховке – это скидка за безаварийную езду .

Если водитель ездит без аварий, то каждый год КБМ падает. И наоборот. Если автомобилист становится виновником аварии и страховая компенсирует ущерб, полис ОСАГО становится дороже.

КБМ определяется 1 апреля каждого года и действует до 31 марта следующего. Если за этот срок не было ДТП, на следующий год коэффициент бонус-малус снижается на 0,05. За три года безаварийной езды можно накопить КБМ 0,15 или 15% скидки «живыми» деньгами.

Если так считать дальше и искать, какой КБМ лучше , то, конечно, максимальный – 0,46 (с 1 апреля 2022 года), который дает водителю или собственнику скидку 54%. Заработать ее можно десятью годами безаварийной езды.

Если с аккуратностью не задалось и аварий по вине водителя происходит много, КБМ может достигнуть значения 3,92.

Как считается КБМ

Как мы уже отметили, коэффициент бонус-малус пересчитывается каждый год 1 апреля.

В расчет берутся два параметра:

- КБМ за предыдущий страховой период;

- количество страховых случаев по вине водителя

Если коэффициент становится меньше, скидка растет . И наоборот. Так, при КБМ 0,7 скидка на покупку полиса составляет 30%, а при КБМ 0,5 – 50%.

Если в списке лиц, допущенных к управлению, водители с разными коэффициентами, в расчет пойдет максимальный КБМ.

Из примера выше:

- есть первый водитель с КБМ 0,7;

- есть второй водитель с КБМ 0,5.

Стоимость полиса посчитается по максимальному КБМ – 0,7, то есть скидка составит всего 30%.

Если ОСАГО «безлимитный», то есть не имеет ограничений допущенных лиц, личный коэффициент бонус-малус не действует. Страховая установит значение по умолчанию – 1.

Как узнать свой КБМ

Узнать свой КБМ можно несколькими способами. Первый – через сайт Российского союза автостраховщиков (РСА) .

Здесь нужно будет указать дату заключения договора или допсоглашения и выбрать тип собственника ТС – физическое или юридическое лицо и наличие ограничений по количеству водителей, допущенных к управлению.

После этого вбивается ФИО и дата рождения владельца авто, серия и номер водительских прав и отправляется запрос.

Сервис тут же покажет КБМ, а также предложит скачать документ с результатами поиска.

PDF-ка пригодится, если при расчете коэффициента бонус-малус произошла ошибка и нужно будет оспорить ее. Как это сделать, расскажем ниже.

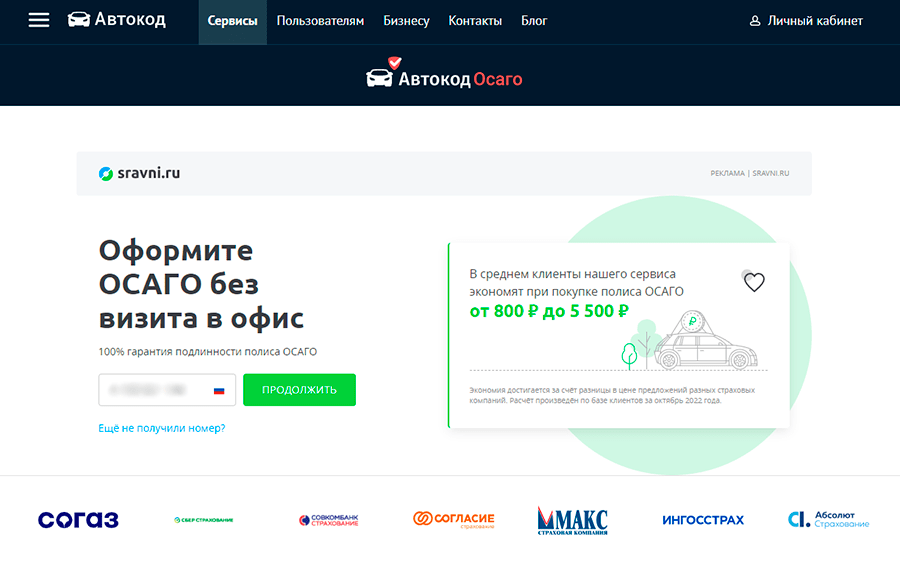

Второй, куда более быстрый и удобный способ узнать текущий КБМ, – пробить свое авто по госномеру через сервис проверки истории ТС avtocod.ru . В полном отчете отобразится вся актуальная информация по автомобилю: данные по ПТС, среднерыночная стоимость, география эксплуатации, периоды владения, технические и юридические проблемы (если они есть) и проч.

Коэффициент бонус-малус отобразится в блоке «Полис ОСАГО».

Отчет «Автокода» формируется всего за 2 минуты и сохраняется в личном кабинете пользователя. В любое время к нему можно вернуться и посмотреть КБМ. Посмотреть пример полного отчета

Если срок действия страховки истек и нужно посчитать размер скидки перед оформлением полиса, можно воспользоваться сервисом «Автокод ОСАГО» .

Тут можно не только узнать КБМ, но и приобрести страховку по самой выгодной цене. Сервис показывает предложения от нескольких страховых компаний и позволяет выбрать самый выгодный вариант с экономией до 3 500 рублей.

КБМ и размер скидки отобразятся на последнем этапе – в результатах расчета ОСАГО.

Для работы с сервисом нужен только госномер авто. Все шаги бесплатные, оплатить нужно только страховку (если надумаете оформлять). Расчет производится на сайте страховой компании – гарантия безопасной сделки. После покупки полис придет на e-mail и появится в базах РСА и ГИБДД.

Как быть, если КБМ «слетел»

База данных РСА может дать сбой. Если обнаружите, что после многих лет безаварийной езды ваш КБМ стал единицей, надо написать заявление в страховую компанию на проверку и пересчет. В заявлении надо указать данные всех (действующих и ранее выданных) водительских удостоверений.

Если страховая проигнорирует заявление, можно пожаловаться на ее действия в Центробанк.

Автор: Владимир Андрианов