Сбербанк при продаже жилья разрешил сохранять ипотечную ставку продавца: что следует знать

Сбербанк будет оформлять куплю-продажу недвижимости через перевод ипотечного долга от продавца к покупателю.

Покупатель сможет получить ипотеку на тех же условиях, на которых ее оформлял продавец. Пока банк реализует программу в тестовом режиме, подтвердили в Сбере. В Архангельской области уже прошла первая подобная сделка.

УЧЕБНИК Т—Ж

Курс: как хранить деньги

Бесплатный курс расскажет, как защитить от инфляции и выгодно хранить любые сбережения

Изучить программу

Как работает перевод ипотеки

Вот как банк проводит подобные сделки:

- Покупатель собирает стандартный пакет документов, который нужен для одобрения ипотеки: паспорт, СНИЛС, документы о трудоустройстве и доходах.

- Продавец подает заявку на сделку через личный кабинет сервиса «Домклик». Банк рассматривает заявку. Срок — до семи рабочих дней.

- Если все хорошо, специалист банка готовит документы и проводит сделку вместе с покупателем и продавцом.

- Долг продавца переводят на покупателя, при этом сохраняют и срок ипотеки, и ежемесячный платеж, и прочие условия. График платежей будет тот же , но на покупателя откроют новый счет, куда он будет вносить платежи по ипотеке.

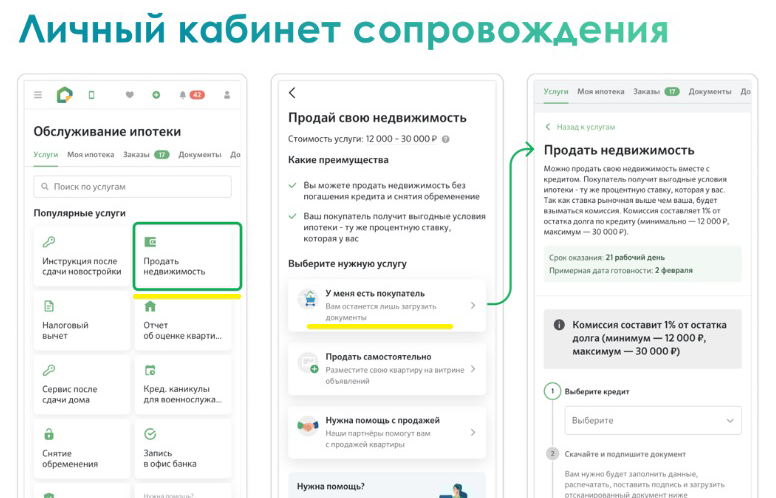

Перевод ипотеки делает продавец в разделе «Продать недвижимость». Источник: sberbank.ru

У новой программы ипотеки есть отличия от стандартной ситуации, когда покупатель получает одобрение банка по актуальным условиям и приобретает квартиру на кредитные деньги банка.

Отличия перевода ипотеки от обычной ипотеки

| Условия | Обычная ипотека | Перевод долга |

|---|---|---|

| Что с упрощенным порядком | Возможна «ипотека по паспорту», когда заемщик не представляет никаких документов о работе и доходе | Упрощенного порядка нет, обязателен полный пакет документов |

| Кто подает заявку | Покупатель | Продавец |

| Каков срок одобрения | 1 сутки | 7 рабочих дней |

| Сколько займет вся сделка | 3—7 дней | До 21 дня |

| Какие документы надо оформлять | Договор купли-продажи | Договор купли-продажи между покупателем и продавцом и договор о переводе долга между сторонами и банком |

Отличия перевода ипотеки от обычной ипотеки

| Обычная ипотека | |

| Что с упрощенным порядком | Возможна «ипотека по паспорту», когда заемщик не представляет никаких документов о работе и доходе |

| Кто подает заявку | Покупатель |

| Каков срок одобрения | 1 сутки |

| Сколько займет вся сделка | 3—7 дней |

| Какие документы надо оформлять | Договор купли-продажи |

| Перевод долга | |

| Что с упрощенным порядком | Упрощенного порядка нет, обязателен полный пакет документов |

| Кто подает заявку | Продавец |

| Каков срок одобрения | 7 рабочих дней |

| Сколько займет вся сделка | До 21 дня |

| Какие документы надо оформлять | Договор купли-продажи между покупателем и продавцом и договор о переводе долга между сторонами и банком |

Плюсы и минусы

Вот главные преимущества перевода ипотечного кредита на продавца.

✅ Ставка по кредиту может получиться ниже рыночной. Например, в феврале 2023 года средний процент по ипотеке на покупку вторичного жилья — 11%, а у продавца может быть ставка января 2022 года — 9—10% или даже 2021 года, когда средняя ставка на вторичном рынке была 8,3%, а в некоторые месяцы — даже 7,3%.

Например, продавец купил квартиру за 7 000 000 ₽ в ипотеку под 7,5% на 25 лет с первоначальным взносом 1 500 000 ₽. Ежемесячно он платил 40 644 ₽. При тех же условиях, но со ставкой 11% ежемесячный платеж будет 53 906 ₽, а переплата — почти на 4 000 000 ₽ больше. Если покупатель собирается тоже брать ипотеку, ему выгоднее перевести на себя ипотеку продавца.

✅ Сделка безопасна для всех сторон. Банк не снимает залог и разрешает переход права собственности с сохранением обременения. Сделка проходит внутри одного банка, квартира уже проверена, когда продавец оформлял свой кредит.

✅ Покупателю не надо делать новый отчет об оценке. Для квартиры он стоит около 5000 ₽, для частного дома — вдвое больше.

А вот недостатки программы.

❌ Нельзя перевести ипотеку с субсидированной ставкой. Если у продавца сельская, семейная или ИТ-ипотека , ее не переоформить. А именно по таким ипотекам обычно самые выгодные ставки.

❌ Сумма кредита не может быть выше текущей задолженности продавца по ипотеке. То есть покупатель уплачивает разницу между ипотечным долгом и суммой продажи недвижимости, если такая разница есть.

Например, квартиру продают за 4 000 000 ₽, а сумма долга по ипотеке — 1 500 000 ₽. Для перевода долга банк выдаст в кредит только 1 500 000 ₽, остальное покупатель вносит своими деньгами. Если оставшейся суммы у покупателя нет — например, у него только 400 000 ₽ на первоначальный взнос по стандартной ипотеке, — придется оформлять обычную ипотеку.

❌ Комиссия за перевод ипотеки — 1%, но минимум 12 000 ₽ и максимум 30 000 ₽. Например, при сумме долга меньше 1 200 000 ₽ ставка 12 000 ₽, свыше 1 200 000 ₽ — 1%. Это нигде не прописано, но логичным кажется, что комиссию уплачивает покупатель, потому что он получает ипотеку по ставке ниже рыночной.

❌ При переводе долга условия ипотечного кредита продавца полностью сохраняются, а значит, покупатель получит не только ту же ставку, но и тот же срок кредита, и тот же размер ежемесячного платежа. Не получится варьировать эти параметры, чтобы сделать кредит более комфортным.

Как безопасно купить квартиру с непогашенной ипотекой? Случаи простые и сложные

Едва ли не половина квартир, выставленных сегодня в продажу на вторичном рынке, «нечистые» – на них висят непогашенные долги по ипотечным кредитам, а сами квартиры находятся в залоге у банков. Тем не менее, сделки с такими квартирами стали настолько привычными, что почти всегда проходят по рыночной цене – без скидок на наличие залога.

Достаточно типичная ситуация: покупатель осмотрел некое количество квартир на вторичном рынке и выбрал три-четыре наиболее ему подходящих. Так вот, все они могут оказаться залоговыми. И тогда возникает выбор – приобрести то, что ему не нравится, или согласиться на покупку залоговой (зато подходящей ему) квартиры. Сегодня большинство покупателей предпочитают второй вариант, хотя проведение сделки с залоговой квартирой требует больше «телодвижений», чем с «чистой». Нужно сначала погасить задолженность по кредиту (почти всегда это делается деньгами, которые продавец получил в качестве задатка от покупателя). Об этом банк сообщит в Росреестр, и тот удалит запись о том, что объект в залоге (это называется снятием обременения). Далее оформляется сделка – стороны подписывают купли-продажи и отправляют его в МФЦ.

Любая квартира, купленная в ипотеку, будет находиться в залоге у банка до тех пор, пока её владелец полностью не погасит ипотечный кредит. Нередко владелец решает продать такую квартиру ещё до того, как полностью рассчитается с банком. Так в продаже появляется ЗАЛОГОВАЯ КВАРТИРА, то есть квартира, с которой ещё не снят банковский залог. Таких объектов на рынке уже довольно много. Екатеринбургские риэлторы поделились наблюдением: когда агент делает подборку квартир, подходящих под требования клиента-покупателя, то до половины таких квартир оказываются залоговыми.

Когда только появились залоговые квартиры, их покупатели обычно требовали скидку. Сегодня большая часть таких сделок идёт «по рынку». Скидка может быть, если размер непогашенного остатка по ипотеке большой – больше 2 миллионов, или квартира «сложная» – была куплена с использованием маткапитала, или у владельца большая просрочка по кредиту и дело может дойти до суда. В такой ситуации размер дисконта может достигать 10%. Но повторюсь, сам по себе залог – особенно если остаток по кредиту не более 300-500 тысяч – это не повод для снижения цены на квартиру.

Как замечают эксперты, залоговые квартиры сегодня обращаются на рынке недвижимости практически наравне с «чистыми».

В объявлениях редко пишут, что продаваемая квартира находится в залоге у банка. Более того, если покупка квартиры идёт за наличные, то покупателю часто вообще не сообщают про залог. Человек приходит на подписание предварительного договора и выплату аванса, и только тут узнаёт эту пикантную подробность. Впрочем, препятствием для сделки это, как правило, не становится. За счёт аванса, полученного от покупателя, продавец гасит остатки своего долга перед банком, залог снимается и сделка проходит по обычной схеме.

Покупка залоговой квартиры за наличные

Если у залоговой квартиры нет несовершеннолетних совладельцев, и покупатель платит всю сумму наличными, то стороны могут оформить сделку сами, не прибегая к помощи риэлтора, юриста или нотариуса. Как пояснила юрист Ксения Шашкова, такая сделка может проходить по одной из двух схем.

Схема 1. Покупатель передаёт продавцу (владельцу заложенной квартиры) сумму в размере остатка долга по кредиту. Сумма оформляется как аванс по договору купли-продажи. Продавец в расписке за аванс пишет, что получил деньги для погашения своего долга. Сразу подписывается договор купли-продажи, в котором указывается, что продавцу был передан аванс на погашения задолженности по ипотеке. Продавец гасит остаток кредита, банк снимает залог с квартиры, после чего договор кули-продажи отдаётся на регистрацию в МФЦ.

Схема 2. Как и в первом случае, покупатель даёт продавцу деньги на погашение ипотечного долга, подписывается договор купли-продажи, который СРАЗУ отправляется в МФЦ. Когда договор попадает в Росреестр, тот приостанавливает регистрацию перехода прав на квартиру на том основании, что квартира находится в залоге. Но когда продавец погасит долг и банк снимет залог, Росреестр зарегистрирует сделку. Эта схема более безопасна с точки зрения покупателя залоговой квартиры. Ведь пока идёт погашение долга и снятие залога, договор уже находится в Росреестре, а значит, продавец не сможет передумать и сорвать сделку.

Покупка в ипотеку залоговой квартиры с небольшим долгом

Раз уж залоговые квартиры обращаются на рынке наравне с другими, то ничто не помешает купить залоговую квартиру в кредит. То есть, квартира, находящаяся в залоге, продаётся и вновь попадает под залог. Но на этот раз заёмщиком является новый владелец.

Если остаток ипотечного долга по залоговой квартире невелик (и нет других «отягчающих обстоятельств» типа просроченных долгов, детей-совладельцев и т.д.), то её продажа не будет представлять сложности, даже если покупатель имеет на руках лишь часть нужной суммой, а на остальную берёт ипотеку.

Покупатель под расписку передаёт продавцу сумму для погашения остатка долга «висящего» на квартире. Обычно поступают так — оформляется предварительный договор, в котором указывается, что покупатель гасит долг продавца, причём покупатель сам вносит платёж, чтобы квитанция на сумму остатка долга была выписана на его имя. Это будет юридическим подтверждением того, что покупатель погасил чужой долг. После того, как с квартиры снято обременение (залог), покупатель сам берёт ипотечный кредит. В этот момент квартира уже не находится в залоге и банк покупателя вполне может дать кредит на её покупку. Сумму, ранее переданную продавцу по расписке, банк посчитает как первоначальный взнос.

Покупка залоговой квартиры в ипотеку «внутри» одного банка

Если в ипотеку приобретается залоговая квартира с большим долгом, то решить такую задачу «в лоб» не получится. Скорее всего, придётся воспользоваться специальной программой, которую предлагают некоторые банки. Например, в Сбербанке с недавних пор можно взять ипотечный кредит на покупку квартиры, которая находится в залоге у самого Сбербанка. То есть эта квартира ранее была приобретена на кредит, полученный в Сбербанке и этот кредит ещё не погашен. А Сбербанк даёт кредит покупателю, чтобы тот купил эту квартиру. По сути, банк, таким образом, меняет одного заемщика на другого.

Аналогичную программу покупки залоговой квартиры «внутри» одного банка сравнительно недавно также предложил ВТБ.

Процедуры покупки залоговой квартиры «внутри» банка у Сбербанка и у ВТБ несколько различаются, но для клиента это не принципиально. Главное, чтобы было соблюдено основное правило: клиент, покупающий квартиру, находящуюся в залоге у Сбербанка, должен именно в Сбербанке получить ипотечный кредит на эту квартиру. Точно также квартира, находящаяся в залоге у ВТБ, покупается на средства кредита, полученные именно в ВТБ.

С помощью описанной схемы можно проводить весьма неординарные сделки.

Недавний случай – в Екатеринбурге Сбербанк выдал кредит молодому человеку на покупку залоговой квартиры, принадлежащей его сестре. Обычно банки не любят сделок между родственниками, и этот клиент даже успел получить отказы в других банках. А со Сбербанком всё получилось. Причём, в сделке были и другие сложные моменты. История такая: девушка купила квартиру за 2,6 миллиона в ипотеку и сделала в ней хороший ремонт. Потом она получила предложение работы и уехала «на севера». Остаток долга по ипотеке на тот момент был 2 миллиона. Квартира хорошая, решено было оставить её в семье, поэтому брат стал покупателем, а продавала квартиру их мама по доверенности от дочери. Брат заплатил 600 тысяч, и на 2 миллиона получил ипотеку от Сбербанка.

Как уже говорилось, сделки с залоговыми квартирами «внутри» банка официально проводят Сбербанк и ВТБ. В то же время, по наблюдениям риэлторов, некоторые банки готовы рассматривать проведение подобных сделок в индивидуальном порядке. Если человек присмотрел квартиру, которая находится в залоге у некоего банка, он может обратиться в этот же банк за кредитом на покупку приглянувшейся квартиры и обсудить с операционистом возможность проведения сделки. Впрочем, обычно лучше получается, если в переговорах участвует риэлтор, у которого налажены отношения с данным банком.

Некоторые банки кредитуют покупку «чужих» залоговых квартир

Получить ипотечный кредит на покупку залоговой квартиры (которая находится в залоге у другого банка) можно в нескольких кредитных организациях, присутствующих в Екатеринбурге – в Примсоцбанке, в Райффайзенбанке, в Абсолют Банке и в ДОМ.РФ.

В основном эти банки работают по следующей схеме: банк – например, Абсолют Банк – оформляет ипотечный кредит покупателю залоговой квартиры, при этом средства кредита перечисляются чётко на счёт продавца квартиры в банке, который является залогодержателем квартиры. Происходит погашение долга, а через какое-то время – залог снимается, после чего квартира оформляется в залог Абсолют Банку. Следует обратить внимание на такой момент. На самой первой стадии процесса, когда оформляется кредит на покупку залоговой квартиры, продавец этой квартиры подписывает поручительство по этому кредиту. То есть продавец становится поручителем покупателя. Это поручительство действует до завершения сделки и служит гарантией того, что за время, пока идёт регистрация сделки, продавец не откажется от продажи… По иной модели работает Примсоцбанк. Он оформляет кредит покупателю залоговой квартиры, после чего на эту квартиру сразу накладывается второй залог в пользу Примсоцбанка. Некоторое время квартира находится под двойным залогом. Когда долг продавца квартиры погашен, то залог «старого» банка снимается. После чего происходит регистрация сделки.

Что надо узнать, прежде чем решиться на покупку залоговой квартиры

1. Где находится закладная на квартиру?

По какой бы из описанных выше схем, не проводилась сделка с залоговой квартирой, она займёт достаточно много времени. Главный тормозящий фактор – необходимость получения закладной (это документ в бумажном или электронном виде, подтверждающий право банка на заложенный объект). Закладная выдаётся владельцу квартиры после того, как он полностью погасил свой ипотечный кредит. Без закладной невозможно снять обременение (залог) с квартиры. А пока не снят залог, продажу квартиры невозможно провести через Росреестр.

Как правило, закладная лежит в банке, в котором владелец квартиры (продавец) когда-то брал ипотечный кредит. Но может оказаться, что этот банк передал закладную другой финансовой организации. Если это произошло, то срок получения закладной, скорее всего, увеличится. Узнать, где находится его закладная, может владелец квартиры (продавец), обратившись в свой банк. Впрочем, даже если закладная никуда из банка не уходила, это не значит, что получить её будет просто. Иногда от момента расчета по кредиту до получения закладной проходит несколько недель, а то и месяц.

Как замечает специалист по первичному рынку жилья АН «Линк» Александр Рыбин, если закладная на квартиру находится в организации, которая тянет с её выдачей, это может даже стать причиной отказа от покупки такой квартиры.

2. Какова причина продажи?

Большинство залоговых квартир продаётся по вполне житейским причинам: люди улучшают жилищные условия, разъезжаются, переезжают и т.д. Но бывает, что человек, наделавший огромное количество долгов, спешит избавиться от квартиры, пока на неё не наложил арест пристав-исполнитель.

Были случаи, когда человек, продавший квартиру, вскоре признавался банкротом и сделка оспаривалась. Поэтому, перед покупкой залоговой квартиры желательно выяснить, какое финансовое положение у её владельца. Если в отношении продавца квартиры открыто исполнительное производство по просроченным долгам, это можно увидеть в базе исполнительных производств на сайте ФССП России. Впрочем, если человек наделал долгов, но суд по этим долгам ещё не состоялся, то на упомянутом сайте информации по нему не будет. Впрочем, можно ориентироваться на то, есть ли у продавца квартиры просроченная задолженность по его ипотечному кредиту. Если такая задолженность есть и она достаточно велика, то следует уделить особое внимание проверке финансового положения продавца квартиры.

Ранее портал METRTV.ru рассказывал об опасности квартир, продаваемых гражданами, находящимися в предбанкротном состоянии.

3. Есть ли в квартире «военная ипотека»?

Если нынешний владелец (продавец) квартиры ранее для её покупки воспользовался программой «военная ипотека» и ещё не погасил её, то покупка этой квартиры превратится в почти нерешаемую проблему. Такая квартира находится в двойном залоге – у банка и у Министерства обороны. Причём снятие министерского залога (после погашения кредита) происходит очень долго. Это сильно увеличивает риски покупателя. Поэтому с квартирами, на которых висит непогашенный долг по военной ипотеке, сегодня никто не связывается.

4. Сколько залогодержателей у квартиры?

Обычно у ипотечной квартиры один залогодержатель – банк, кредитовавший её покупку. Но бывает, что квартира находится у залоге у нескольких лиц.

На заре ипотеки, в 2007-2008 годах практиковалось обременение квартиры в пользу продавца. То есть продавец квартиры, наряду с ипотечным банком, становился залогодержателем квартиры. Сегодня чтобы продать такой объект, надо снять залог не только банка, но и продавца. То есть этого продавца надо найти и добиться от него подачи в Росреестр заявления на снятие залога. Либо залог продавца снимается через суд.

Иногда наличие «тайных» залогодержателей у квартиры может стать настоящей проблемой для её покупателя.

Случай из практики. Продавалась квартира, находящаяся в залоге у банка. Покупатель погасил остаток долга по кредиту, обременение было снято, и договор купли-продажи ушёл на регистрацию. И тут Росреестр приостанавливает сделку. Оказывается, владелец квартиры (продавец) брал ещё у одного банка кредит под залог квартиры. И этот залог не снят. Покупатель отказывается гасить ещё один долг продавца. Сделка на грани срыва. Дело дошло до Комиссии по этике УПН. В результате агентство недвижимости, которое вело эту сделку и представляло интересы покупателя, помогло взыскать с нерадивого продавца деньги и проконтролировало, чтобы долг по второму кредиту был продавцом закрыт.

5. Использовался ли при покупке квартиры маткапитал?

Если квартира была приобретена с использованием маткапитала, то все члены семьи (в том числе дети) должны быть наделены долями в квартире. Если квартира будет продана без наделения долями членов семьи, такая сделка будет незаконна, так как нарушаются права детей на часть собственности.

Поэтому покупателю надо попросить, чтобы продавец предъявил справку из банка-кредитора о том, что средства маткапитала не были использованы для гашения кредита. Также можно попросить справку из ПФР о том, является ли продавец или его супруга получателем сертификата на материнский капитал.

Залоговые квартиры, при покупке которых использовался маткапитал, всегда продаются с дисконтом.

Сделка с такой квартирой занимает очень много времени. За счёт средств покупателя гасится долг по ипотеке, потом надо ждать снятия залога, далее идёт процедура наделения детей долями, затем ждём приказ органов опеки с разрешением на продажу. Всё это длится недели, а то и месяцы. За это время продавец может передумать. В результате покупатель, отдавший свои деньги на погашение чужого долга, ничего не получит. Возвращать свои деньги ему придётся через суд. Раз сделка рисковая, покупатели, как правило, требуют скидку.

Ранее портал METRTV.ru рассказывал об особенностях совершения сделок с квартирами, при покупке которых использовался маткапитал.

Ранее по теме:

- Купить квартиру на торгах можно на 30-50% ниже рынка. Площадки, цены, условия участия

- Купля — продажа залоговой квартиры

- Риски покупки залоговой квартиры

Как купить квартиру, которая находится в ипотеке

Покупать залоговое жилье не страшно. Рассказываем, как устроена процедура, чтобы вы ее понимали.

По статистике Райффайзенбанка, 47 % покупателей опасаются приобретать залоговые квартиры. В основном эти опасения связаны с непониманием того, как проходит сама процедура покупки. А вот 36 % собственников утверждают, что с продажей проблем не было.

Что такое залоговые квартиры

Если своих денег на квартиру не хватает, то часто ее покупают с помощью ипотечного кредита, то есть в долг. При такой покупке квартира сразу передается в залог (ипотеку) банку, который выдал этот кредит. В статье мы рассказываем про квартиру, но аналогично в залоге может быть любой объект недвижимости, например дом с земельным участком.

То есть залоговая квартира — это такая, по которой продавец еще не погасил свой долг перед банком, и поэтому она находится у банка в залоге. Это значит, что на такой квартире есть обременение — ограничение действий с объектом недвижимости. В заложенной квартире можно жить, но совершать с ней сделки без согласия кредитора нельзя. Например, без согласия кредитора нельзя продать квартиру, заложить еще раз, подарить и даже сдать в аренду.

Чтобы понимать, с какой квартирой покупатель будет иметь дело, он может проверить статус квартиры в выписке из Единого государственного реестра недвижимости (ЕГРН). Заказать полную выписку может собственник квартиры в личном кабинете на сайте Росреестра. Цена выписки — от 300 руб. (зависит от способа получения документа: электронный или бумажный). Чтобы понять, есть ли обременение на квартире, достаточно электронной выписки — она дешевле и приходит обычно в течение суток.

Заказать неполную выписку из ЕГРН по конкретной квартире может любой человек, но в таком документе, например, не будут указаны правоустанавливающие документы.

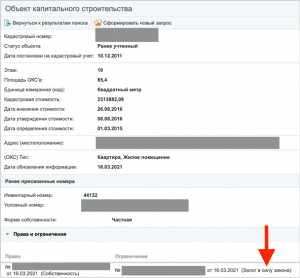

Быстро посмотреть, есть ли на объекте обременение, можно на сайте Росреестра. Заходите на указанную страничку Росреестра, вводите адрес или кадастровый номер объекта и смотрите, что указано в разделе «Ограничения». Но нужно понимать, что обновление сведений тут запаздывает и может занимать до нескольких недель. Поэтому лучше заказать официальную выписку из ЕГРН — в этом случае вы получите актуальные сведения.

Если на квартире есть обременение, это будет указано в выписке из ЕГРН

Существует два вида заложенных квартир:

- ипотека в силу закона — это когда квартиру купили с помощью кредита, и она идет в залог. В этом случае регистрируется ипотека в силу закона — как на картинке выше;

- ипотека в силу договора — это когда квартиру передали в залог как обеспечение кредита, взятого на любые цели, например потребительские. В этом случае оформляется отдельный договор об ипотеке и регистрируется ипотека в силу договора.

С точки зрения продажи заложенного жилья вид ипотеки особой роли не играет. Банк-кредитор сначала ждет полного погашения кредита. И когда собственник квартиры полностью рассчитается с банком, залог снимается.

Есть ли риск при покупке залоговой квартиры

Риски есть в любой сделке с недвижимостью. Нужно правильно оценить их и постараться минимизировать. Вот два основных риска.

- Финансовые трудности у продавца. Обстоятельства продажи залоговой квартиры бывают разными, например семья расширилась и нужно другое жилье или супруги развелись и нужно разъехаться. Или у продавца финансовые трудности, и он не может платить по ипотечному кредиту. В этих случаях продавец продает квартиру и погашает свой долг перед банком из этих денег.

Если у продавца финансовые трудности и он уже не платит по кредиту, это повод задуматься относительно покупки такого жилья. Продавца нужно проверить на признаки потенциального банкротства. Ведь в случае чего в пределах 3 лет до даты признания его банкротом кредиторы могут оспорить любые сделки, совершенные продавцом.

Мы уже писали, как проверить продавца при покупке квартиры на банкротство и долги. - Если сделка сорвется, покупатель потратит время и нервы, чтобы вернуть деньги. Так как продавец еще не расплатился с кредитором за покупку квартиры, сначала нужно погасить его долг. Если у продавца нет своих денег для погашения, он предлагает сделать это покупателю по предварительному договору купли-продажи. В этом случае покупатель гасит чужой долг до того, как к нему переходит право собственности. Риск в том, что если сделка по каким-то причинам не состоится, то покупателю придется побегать, чтобы вернуть деньги.

Несмотря на сложности и риски, купить заложенную квартиру становится все проще. В первую очередь потому, что это можно сделать в ипотеку. А количество банков, которые работают с такими квартирами, постоянно растет.

Если же ипотека продавца и ипотека покупателя находятся в одном банке, то проблем еще меньше. Это связано с тем, что банку проще проводить всю процедуру внутри себя. В этом случае он не вводит дополнительных ограничений на сделку, например требуя поручительство продавца или доверенностей от сторон сделки для ее контроля.

Так как банк контролирует всю процедуру, то риски, о которых мы писали выше, минимальны для сторон сделки. В этом случае покупатель застрахован от потери денег.

Как происходит сделка по покупке залоговой квартиры

Покупка залоговой квартиры проходит по стандартной схеме купли-продажи:

- Стороны договариваются о сделке, цене и как будет погашаться остаток долга продавца.

- Покупатель определяется, как будет оплачивать квартиру и нужна ли ему ипотека. Если нужен кредит, он выбирает банк, который работает с залоговым жильем, и подучает в нем одобрение как заемщик.

- Погашается долг продавца — есть несколько вариантов, о них расскажем ниже.

- После погашения долга банк снимает с квартиры обременение (залог).

- Оформляется договор купли-продажи, который передается на регистрацию. Иногда заключается предварительный договор, фиксирующий договоренности участников сделки.

Дальше расскажу подробнее про важные нюансы такой сделки.

Как продавец гасит долг перед банком

Для банка продавца главное, чтобы кредит был погашен. Ему неважно, как к нему придут деньги в счет погашения долга по кредиту и что происходит с квартирой после снятия залога.

Есть три основных способа погасить долг продавца перед банком:

- Погашение кредита деньгами продавца. Бывает, что остаток долга у продавца перед банком небольшой. В этом случае по договоренности с покупателем продавец находит деньги для погашения своего долга. Например, оформляет обычный потребительский кредит или берет в долг у друзей. После продажи и получения денег такой долг быстро гасится.

Для покупателя такой вариант сводится к обычной покупке. - Погашение собственными деньгами покупателя. Иногда остаток долга большой, и продавец не может найти деньги для погашения долга самостоятельно. Тогда, как уже писали выше, он договаривается с покупателем о погашении долга за его счет. Обычно, чтобы покупатель согласился на такую схему, ему предлагают скидку на стоимость квартиры.

В этом случае продавец и покупатель подписывают предварительный договор купли-продажи, в котором фиксируют условия основной сделки и условия оплаты. В нем указывают, что за счет денег сделки, то есть аванса от покупателя, погашается кредит продавца с указанием реквизитов банка.

После того как кредит погашен, проводят основную сделку купли-продажи. В ней снова фиксируется, как происходит оплата: частичная сумма — как аванс до сделки, разница между ценой квартиры и авансом обычно оплачивается через аккредитивный счет, открытый на продавца. Раскрытие такого счета происходит после регистрации перехода права собственности к покупателю. - Погашение ипотечными деньгами покупателя. Тут все зависит от банка, потому что банков, которые работают с залоговым жильем, всего несколько. Удобнее всего получить одобрение в том же банке, где заложена квартира. Стоит заранее сообщить банку, что планируется покупка их же залогового объекта.

Если банк не одобрит покупателя как заемщика, то нужно найти банк, который работает с залоговыми объектами и одобрит покупателя как заемщика, а заложенную квартиру — как предмет залога. Юридически такая сделка оформляется как стандартная сделка купли-продажи.

Дальше рассмотрим подробнее, какие возможны варианты покупки залоговой квартиры в ипотеку.

Если покупка залоговой квартиры происходит в ипотеку

Замещение должника в сделке. В этом случае покупатель одобряется как ипотечный заемщик в банке продавца. Сотрудник банка готовит сделку, в которой за счет ипотечного кредита покупателя гасится долг продавца.

В любой ипотечной схеме первым шагом будет одобрение покупателя как заемщика по ипотеке. А далее — одобрение приобретаемой квартиры как залога.

Минусы такой схемы:

- у покупателя нет выбора банка — кредит придется брать в банке продавца. При этом покупатель может просто не подойти под требования этого банка или его не устроят условия кредитования;

- не каждый банк соглашается на такие сделки.

Простая покупка без дополнительных обременений. Покупатель своими деньгами (первоначальный взнос) и частично за счет своих ипотечных средств гасит долг продавца в процессе сделки. Первоначальный взнос передается только через банк покупателя. Это значит, что продавцу тоже придется открыть счет в этом банке.

Для сделки обычно открывается два аккредитива.

Один — на остаток долга продавца с раскрытием после сдачи документов купли-продажи на регистрацию. Эти деньги уходят на счет продавца в его банке для погашения кредита.

Продавцу нужно заранее подать в свой банк заявление на полное досрочное погашение. Заявление подается с учетом особенности банка: кому-то нужно подать заявление за две недели до даты погашения, кто-то берет заявление за день до сделки. Дата сделки по купле-продаже недвижимости должна предшествовать дате, указанной в заявлении на полное досрочное погашение кредита продавца, или совпадать с ней.

Второй аккредитив открывается на разницу между ценой сделки и долгом продавца перед банком. Доступ к этим деньгам продавец получает только после регистрации всей сделки.

Сделка проходит полностью под контролем банка покупателя. Для этого банк обычно берет доверенности от участников сделки на совершение определенных действий: на представление интересов продавца перед его банком и на снятие залога банка продавца.

По такой схеме работает только два банка — «Банк ДОМ РФ» и «Росбанк ДОМ».

С поручительством продавца. Все то же самое, что и в предыдущей схеме, но дополнительно продавец должен стать поручителем покупателя на время перезалога — то есть пока снимается залог продавца, регистрируется купля-продажа и залог на банк покупателя. Это нужно для большего контроля продавца, снижения рисков банка и рисков покупателя, так как в этом случае продавец заинтересован довести сделку до конца.

После окончания всей сделки поручительство продавца автоматически прекращается.

Так работает большинство банков, в том числе и Райффайзенбанк.

Кредитование продавца. Банк покупателя выдает кредит продавцу на погашение его долга. По сути, банк переводит кредит продавца к себе и уже внутри себя организует сделку дальше. Кредит продавца потом гасится за счет ипотечного кредита покупателя. Это позволяет оперативно снять обременение, продать квартиру и погасить такой кредит за счет средств от продажи квартиры. В итоге продавец продает квартиру, которую забирает покупатель, а банк получает заемщика и залог, ранее уже проверенный другим банком.

Так работают, например, ВТБ и «Сбербанк».

Нюансы покупки в ипотеку из-под залога другого банка

- Довольно небольшое количество банков дает кредиты на выкуп залоговых квартир. По рынку наберется около десятка таких банков. Райффайзенбанк входит в их число.

- Процентная ставка на время перезалога, то есть пока снимается обременение первого банка и регистрируется ипотека на новый банк, обычно выше. В каждом банке — свое увеличение ставки, в среднем это 1–2 %. Райффайзенбанк не увеличивает ставку на это время.

- Продавец обычно проверяется, почти как заемщик: есть ли у него долги, не находится ли он в стадии банкротства или предбанкротства, есть ли у него необходимые разрешения и согласия. Не оцениваются только доходы.

- Обычно банки в сделках с залоговыми квартирами не приветствуют занижение стоимости в договоре купли-продажи.

Как с ипотекой от Сбербанка купить квартиру, заложенную в другом банке

1. Покупатель (Заемщик 1) получает одобрение в Сбере на стандартных условиях.

2. Находит объект недвижимости (ОН), который находится в залоге у другого банка.

3. Продавец (Заемщик 2), получает одобрение по кредиту «Рефинансирование под залог ОН».

4. Сбербанк погашает задолженность продавца (Заемщика 2) перед другим банком.

5. Продавец (Заемщик 2) в течение 2 месяцев снимает обременение с ОН и предоставляет в Сбербанк документы по ОН и справку о погашении кредита.

6. Покупатель (Заемщик 1) получает одобрение по ОН.

7. Между покупателем (Заемщик 1) и продавцом (Заемщик 2) заключается ДКП с использованием аккредитива с раскрытием в пользу Банка (с поручением Продавца на полное досрочное погашение кредита на рефинансирование под залог).

8. Между продавцом (Заемщик 2) и Сбербанком подписывается доп. соглашение к кредитному договору о том, что в течение 3 месяцев он либо оформляет залог в пользу Сбербанк, либо погашает задолженность по кредиту.

9. Регистрация перехода права собственности в пользу покупателя (Заемщик 1) и ипотеки в пользу Сбербанка.

10. Продавец (Заемщик 2) обращается в банк с зарегистрированным договором.

11. Документы направляются для раскрытия аккредитива.

☑️ Если Заемщик 2 (продавец ОН) ранее уже делал рефинансирование по своему кредиту, то схема не применима.

☑️ Сервис электронной регистрации и сервис безопасных расчетов в таких сделках не применяется.

☑️ Сделки с занижением цены в ДКП запрещены.

Источник информации — Сбербанк.

А вы делали со Сбербанком такую сделку? Расскажите, в чем была проблема или проблем не было?

Поделиться:

- Нажмите, чтобы поделиться в Telegram (Открывается в новом окне)

- Нажмите, чтобы поделиться в В Контакте (Открывается в новом окне)

- Нажмите для печати (Открывается в новом окне)

- Послать ссылку другу по электронной почте (Открывается в новом окне)