Выдача беспроцентного займа сотруднику компании

Организации и частные предприниматели имеют право выдавать ссуды другим организациям и собственным сотрудникам не только под низкий процент, но и без оплаты за пользование денежными средствами. Для работника подобный заем выглядит намного привлекательнее банковского кредита благодаря отсутствию оплаты (при процентной ставке в 0%), а также отсутствию необходимости готовить пакет документов. Бухгалтерии работодателя следует отразить в учете не только операции по выдаче и погашению ссуды, но и связанные с ними налоговые последствия. Как влияет изменение ставки рефинансирования на определение суммы материальной выгоды от экономии на процентах?

Требования к сотруднику

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Вопрос: Какой код указывается в поле 20 платежного поручения при перечислении беспроцентного займа своему работнику?

Посмотреть ответ

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения).

Оформление соглашения о беспроцентном займе

ВАЖНО! Образец договора беспроцентного займа от КонсультантПлюс доступен по ссылке

При заключении договора о кредитовании с сотрудником сделка должна производиться в письменном виде (ст. 808 ГК РФ, ст. 5 ФЗ №82 (19.06.00)). В качестве образца может использоваться стандартный кредитный договор, в который добавляются специфические условия, касающиеся конкретной сделки.

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку).

Налогообложение по кредиту работнику компании

Работодатель, выдавший беспроцентный кредит, не получает от исполнения сделки доходов, поэтому не производит выплату налогов.

Получение беспроцентной ссуды сотрудником влечет для последнего налоговые последствия, так как он получает материальную выгоду, выраженную в виде экономии средств на отсутствии процентов по сделке (ст. 212 НК РФ). Подобный доход подлежит налогообложению на общих основаниях.

После выдачи беспроцентной ссуды компания обязана производить:

- начисление НДФЛ по ставке 35% на сумму сэкономленных процентов в течение всего периода действия договора о займе (ежемесячно по последним числам месяца);

- удержание налога с любых доходов сотрудника-заемщика с учетом того, что общая сумма удерживаемого НДФЛ не должна быть больше 50% выплачиваемого дохода;

- перечисление НДФЛ в бюджет на следующий рабочий день после удержания.

Доход в виде экономии на отсутствии процентов не облагается налогом на доходы физического лица в случаях, если:

- ссуда предназначена для нового строительства или для покупки в пределах территории Российской Федерации жилья (дома, комнаты, доли в жилом помещении), земельного участка с расположенным на нем жилым строением или для проведения индивидуального жилищного строительства (ИЖС);

- кредит выдан банковским учреждением, расположенным на территории РФ, для рефинансирования целевого займа, выданного для ведения ИЖС или покупки жилья.

Вопрос: В какой срок нужно исчислить и перечислить НДФЛ с дохода работника в виде материальной выгоды от беспроцентного займа? Как заполнить разд. 2 расчета 6-НДФЛ по материальной выгоде от экономии на процентах?

Посмотреть ответ

Если долг прощается

Если организацией принято решение не взыскивать долг с сотрудника, а простить его, то налог, начисленный на размер выгоды от сэкономленных процентов по ссуде, должен удерживаться с заработка работника до полного его исчерпания.

Должна облагаться налогом (13%) и сама сумма долга со дня прощения, выраженного в виде уведомления о прощении долга или в виде соглашения о дарении денег (ст. 210, 224 НК РФ).

Итого в случае прощения долга из заработка работника удерживается налог:

- с суммы долга (прощенного);

- с выгоды от сэкономленных процентов на дату прощения;

- на доходы, выплачиваемые физическому лицу (НДФЛ).

В этом случае общая сумма удержанных налогов также не должна превышать 50% выплачиваемого дохода.

Проводки

По бухгалтерскому учету все виды расчетов с сотрудниками (кроме заработной платы и сумм подотчета) отражаются на счете 73, а расчеты по кредитам – на субсчете 73-1.

Проводки по счетам при кредитовании работника выглядят следующим образом:

- в момент выдачи займа — Дебет сч. 73-1 / Кредит сч.50 («Касса») или сч. 51 («Расчетные счета»);

- при погашении ссуды – Дебет сч. 50, 51, 70 (в зависимости от порядка платежа) / Кредит сч. 73-1.

Проценты по договору отсутствуют, поэтому в учете не отражаются.

Важно! При недостатке дохода для удержания всей суммы налога по окончании отчетного года (до 1 марта следующего года) налоговый орган должен быть проинформирован о невозможности удержания налога по форме 2-НДФЛ (с признаком 2).

Некоторые нюансы беспроцентной сделки

Соглашение беспроцентного займа между предприятием и сотрудником регулируется ст. 42 ГК РФ и ст. 809 НК РФ.

Законодательные нормы и акты в РФ, включая Гражданский и Налоговый кодексы, не содержат каких-либо запретов в отношении предоставления организациями кредитов сотрудникам. Но выданная ссуда может привлечь внимание ФНС, если ее размер превысит 600 тыс.руб., согласно ФЗ № 115 (07.08.2001) о противодействии легализации полученных преступным путем доходов.

Факт, что сделка является именно беспроцентной, должен обязательно найти отражение в тексте соглашения. В противном случае по умолчанию ставка по договору принимается равной ставке рефинансирования НБ и производится доначисление налога на прибыль.

Как работнику получить заем от работодателя?

У вас есть статья «Как поднять себе зарплату». В ней есть вариант Степана, который берет заем у работодателя в счет зарплаты. Степан выигрывает на процентах по займу, а работодатель — на страховых взносах.

Но мне непонятно, как можно дать в долг в счет зарплаты, чтобы она не облагалась взносами. Как оформлять платежи по возврату займа? И как работодателю получить выгоду от такой схемы?

Интересует ситуация, когда отношения работника с работодателем доверительные и работодатель платит полностью белую зарплату.

Филипп, полагаю, что под формулировкой «заем в счет зарплаты» имеется в виду один из способов погашения долга работником — когда деньги ежемесячно удерживаются из его зарплаты.

Чтобы ответить на ваши вопросы, расскажу, как работодателю дать в долг сотруднику. Сразу отмечу: выгоды для работодателя от выдачи займа я не вижу. Когда организация или ИП идет на это, то, как правило, просто хочет выручить своих сотрудников.

Если будете давать деньги под проценты, их сумму нужно включать в налогооблагаемую базу. Взяв с работника проценты, работодатель получает доход. А значит, налог на прибыль или налог при УСН будет больше.

Если заем беспроцентный, то по общему правилу надо каждый месяц высчитывать и удерживать с работника-заемщика НДФЛ по ставке 35% с материальной выгоды от экономии на процентах. Такая матвыгода облагается по самой высокой ставке НДФЛ из всех существующих. Однако любая материальная выгода, полученная за 2021 — 2023 годы , налогом не облагается.

Как бизнесу получить кредит под 0 % на выплату зарплаты

Беспроцентные кредиты на выплату зарплаты сотрудникам — ещё одна мера поддержки для малого бизнеса. Она нужна, чтобы сохранить уровень занятости населения. Разберёмся, кто может получить льготу, на какой период и в какой сумме.

Кто получит кредит

Правительство РФ установило условия выдачи кредитов и требования к заёмщикам в постановлении от 02.04.2020 № 422. Поддержку получат только те организации и предприниматели, которые:

- не меньше года на дату заключения кредитного договора работают в отрасли, которая включена в перечень наиболее пострадавших от коронавируса;

- не проходят процедуру банкротства и продолжают работу;

- количество работников заемщика, если он не относится к малому или микропредприятию, в отчетном месяце составляет не менее 90 % от количества работников в предыдущем месяце (Постановление Правительства РФ от 24.04.2020 № 575).

Ранее кредиты планировали выдавать только малым и микропредприятиям, но Правительство РФ в Постановлении № 575 предусмотрело выдачу займов дополнительно среднему и крупному бизнесу.

Право организации и предпринимателя претендовать на кредит зависит от размера бизнеса:

- малые и микропредприятия могут претендовать на кредит, если их основной или дополнительный вид деятельности из ЕГРЮЛ попадает в перечень пострадавших отраслей;

- средние и крупные предприятия могут получить кредит только если в перечень попадает их основной вид экономической деятельности.

Сами банки выдвигают ещё одно условие — отсутствие зарплатного проекта в другом банке.

Условия кредитования

Кредитный договор с банком можно заключить с 30 марта по 1 октября 2020 года. Максимальный срок действия — 12 месяцев.

Нулевая ставка работает до 30 ноября 2020 года, но всего 6 месяцев с того момента, как банк внёс сведения о займе в реестр. В этот период он получает субсидию, а вы безвозмездно пользуетесь деньгами. Через полгода государство перестанет субсидировать банк, и тогда кредит придётся погашать по ставке 4 %.

Так, если вы оформите кредит 20 апреля, то нулевая ставка будет действовать до 20 октября — ровно 6 месяцев. Но если вы оформите кредит с 1 сентября, то ставка 0 % будет действовать только до 30 ноября — 3 месяца.

Ставка 0 % не означает, что банк подарит вам деньги. Их придётся возвращать по графику, который установит банк. Оплата долга начинается с момента окончания кредитного договора или с 1 октября 2020 года.

На какую сумму можно рассчитывать

Вы можете указать в заявлении сумму, которую хотите получить. Банк пересчитает её в соответствии с требованиями Правил и скорректирует в меньшую сторону, если нужно. Максимальная сумма кредита складывается из:

- численности сотрудников по данным ПФР;

- размера оплаты труда, рассчитанного исходя из МРОТ с учётом районного коэффициента и страховых взносов;

- периода кредитования — не более 6 месяцев для нулевой ставки.

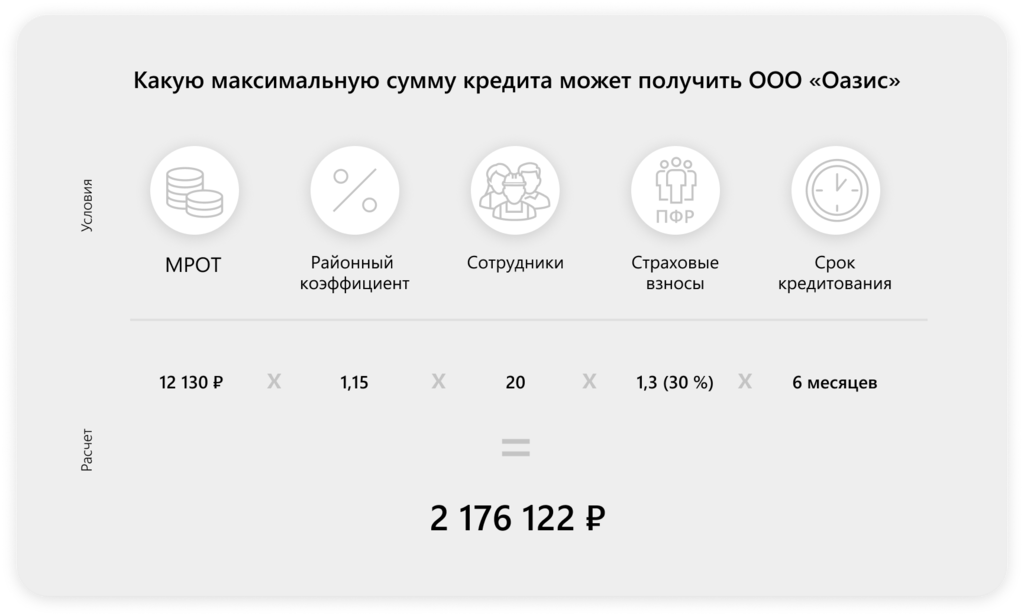

Если вы попросите меньшую сумму, то вам её наверняка одобрят. Рассмотрим расчёт на примере.

ООО «Оазис» из Екатеринбурга берёт кредит на полгода для выплаты зарплаты 20 сотрудникам. Максимальная сумма, которую организация может запросить, включает:

- Количество сотрудников — 20 человек.

- Срок пользования кредитными средствами — 6 месяцев.

- МРОТ с учётом районного коэффициента Екатеринбурга — 12 130 × 1,15 = 13 949,5 рублей.

- Суммы страховых взносов с зарплаты одного сотрудника — 13 949,5 × 0,3 = 4 184,85.

ООО «Оазис» сможет получить не больше 2 176 122 рублей = (13 949,5 + 4 184,85) × 20 × 6.

Какие банки выдают кредиты

Какие банки выдают кредиты

На 26 мая 2020 года Минэкономразвития подписало соглашения о выдаче беспроцентных займов с 31 банком. В их числе Сбербанк, ВТБ, Альфа-банк, МСП и другие (по данным сайта economy.gov.ru).

Вы можете подать заявку только в один банк, но в случае отказа попробовать взять кредит в другом, две заявки одновременно сервис ФНС подать не позволяет. Все поступившие заявки банки обрабатывают самостоятельно. Они проверяют заёмщика на соответствие требованиям и рассчитывают максимальную сумму кредита.

Документы для получения кредита

В Правилах не обозначен перечень документов, которые должен представить в банк заёмщик. Уточните список там, где хотите кредитоваться. Обычно банки запрашивают:

- Заявление на кредит.

- Учредительные и правоустанавливающие документы.

- Бухотчётность на последнюю отчётную дату.

- Штатное расписание и список сотрудников.

- Последний сданный отчёт СЗВ-М.

Заявление можно подать электронно, для этого понадобится усиленная квалифицированная электронная подпись (УКЭП).

Подготовила Елизавета Кобрина, редактор-эксперт.

Беспроцентный займ сотруднику от организации

Выдать займ сотруднику — не то же самое, что одолжить денег знакомому. Даже если на работе царит дружеская обстановка, а многие вопросы решаются по личной договоренности. Это в первую очередь — сделка между работодателем и сотрудником, которую нужно правильно отразить в бухгалтерии и провести по закону.

В материале расскажем, можно ли выдать беспроцентный займ сотруднику и как это сделать.

Что говорит закон о выдаче займа сотруднику

Все нюансы выдачи займа сотруднику от организации описаны в 42 Главе Гражданского кодекса. Все, что важно учитывать при оформлении ссуды, содержится в параграфе 1 (статьи 807 — 818 ГК РФ). Сотрудник и его руководство должны опираться на него на каждом этапе.

Работник может попросить у начальства ссуду по любому законному поводу. Руководство, в свою очередь, вправе согласиться или отказать сотруднику организации. При этом работодатель может установить проценты или обойтись без них. Беспроцентные кредиты могут быть выгодны каждой стороне: сотрудник получает помощь и не переплачивает за нее так, как при займе в банке, а руководство повышает лояльность других работников.

Кто может попросить ссуду на работе

Хотя работник не должен готовить массу документов в подтверждение своей платежеспособности, как это было бы с банковским займом, он должен соответствовать определенным требованиям.

Каждая организация самостоятельно определяет, кому из работников можно занимать деньги. Чаще всего при выдаче кредита ориентируются на характеристики самого сотрудника и его заслуги, например:

- личные качества (как работник выполняет свои обязанности, взаимодействует с коллективом и работодателем и т.д.);

- профессиональные результаты;

- стаж работы (как правило, доверие работодателя обычно заслуживают те, кто дольше трудится на его предприятии);

- размер зарплаты;

- наличие других непогашенных займов;

- цель ссуды и т.д.

Все сопутствующие документы, которые обычно требуются займодателю, у организации уже есть. Для выдачи кредита работнику не нужно подавать ничего, кроме заявления.

В некоторых компаниях можно запрашивать небольшие займы сразу после трудоустройства — это одна из мер мотивации сотрудников. Другие организации выдают их только после окончания испытательного срока.

Как выдать займ работнику от работодателя

Если неправильно оформить процедуру выдачи беспроцентного займа, у компании могут быть проблемы с самим сотрудником или налоговой. Посмотрим, как нужно проводить такие сделки.

Как взять ссуду на работе: этапы процедуры

Общий порядок оформления беспроцентного займа сотруднику выглядит так:

- Обращение сотрудника. Еще до подачи заявления работнику стоит устно обратиться к начальству и предупредить, что он хочет взять кредит. Цели заявки и вероятность выдачи средств можно обсудить неформально — все договоренности, к которым придут стороны, в дальнейшем зафиксируют при оформлении выдачи займа.

- Подача заявления. Сотрудник подает начальству заявление, в котором просит работодателя выдать ему беспроцентный кредит. Установленной формы для заявки нет, ее можно написать произвольно, отразив ключевые нюансы: личные данные заявителя, реквизиты организации, желаемые условия.

- Рассмотрение обращения сотрудника. Заявление на получение беспроцентного кредита регистрируют в канцелярии организации, потом его рассматривает начальство. Руководитель может запросить дополнительную информацию о сотруднике у бухгалтерии, кадрового отдела, прямого начальника, других работников.

- Оформление соглашения. Если руководство организации одобрит заявление, работник подписывает с ним договор о беспроцентном займе.

- Получение беспроцентного займа. Выдачу средств можно произвести наличными или с помощью перевода на карту.

Погашение беспроцентного займа — последний этап процедуры. Обычно руководство вычитает деньги из зарплаты работника до тех пор, пока тот полностью не закроет долг. Сумма вычета зависит от договоренностей между сторонами, длительности и размера беспроцентного кредита.

Как оформить договор

Договор о беспроцентном займе нужно заключать письменно. Можно взять за образец обычное кредитное соглашение и добавить туда необходимые пункты.

В документе нужно указать исчерпывающую информацию о займе:

- его сумму;

- нулевую процентную ставку по возврату;

- сроки выдачи (для периодических выплат и окончательного погашения);

- цель.

В договоре нужно четко прописать, что займ — беспроцентный. Иначе проценты установятся автоматически — по ставке рефинансирования Центробанка. В этом случае компании-займодателю доначислят налог на прибыль.

В соглашение также включают другие ключевые обстоятельства сделки:

- место и дату оформления;

- полное название компании;

- данные руководителя и работника;

- периодичность возврата;

- право сотрудника вернуть деньги досрочно;

- способ погашения долга — вычет из зарплаты, передача наличными и др.;

- ответственность за невыполнение обязательств договора;

- методы разрешения возможных конфликтов;

- конфиденциальность.

В соглашении также нужно предусмотреть форс-мажорные обстоятельства, при которых работник может не выплачивать остаток долга и избежать при этом штрафа — чрезвычайные ситуации, военное положение и другие весомые причины.

Руководитель вправе убедиться, что сотрудник не врет ему о своих намерениях. Особенно, если речь идет о крупной сумме. Поэтому он может потребовать доказательства, которые подтверждают цель беспроцентного займа — медицинскую выписку, справку о составе семьи, платежное поручение и т.д.

Если в процессе потребуется изменить условия сделки (продлить срок, скорректировать сумму периодических возвратов и т.д.), стороны подписывают дополнительное соглашение к договору. Как только сотрудник получит деньги, соглашение вступает в силу.

Какими проводками отразить выдачу беспроцентного займа работнику

Займы сотрудникам проводят по счету 73 — там отражают любые расчеты с работниками, кроме зарплат и средств подотчета. Расчеты по займам отражают на субсчете 73.1.

Операции по беспроцентным кредитам оформляют такими проводками:

- Д/т 73.1; К/т 50 (51) — деньги выданы сотруднику (или переведены на его счет);

- Д/т 50, 51, 70; К/т 73.1 — долг возвращен.

Налоги за беспроцентный займ работнику

Если организация выдает кредит по ставке 0%, то никаких доходов от сделки она не получает. Поэтому и налоги платить ей не придется.

А вот сотрудник в глазах закона получает некоторую материальную выгоду — в сумме тех процентов, которые он экономит, отдавая работодателю только тело долга (статья 212 Налогового кодекса).

Материальная выгода зависит от ставки рефинансирования и считают её по формуле:

Формула расчёта материальной выгоды

Как налоговый агент, организация выполняет такие шаги:

- каждый месяц начисляет налог в размере 35% от материальной выгоды в течение действия сделки о займе (нерезидентам страны начисляют 30%);

- удерживает его из всех доходов работника (при этом суммарный размер удерживаемого налога не может быть больше половины дохода сотрудника) ;

- перечисляет НДФЛ в ИФНС не позднее следующего рабочего дня.

Важно! Материальную выгоду, полученную в 2021-2023 годах, освободили от НДФЛ (Федеральный закон от 26.03.2022 № 67-ФЗ).

Страховые взносы с экономии на процентах уплачивать не нужно.

Прощение долга

Если сотрудник зарекомендовал себя как ответственный и преданный делу работник, который хорошо трудится на благо бизнеса, начальство может простить ему долг. Тогда деньги организации он может не возвращать — но налоги платить придется.

НДФЛ с выгоды от сэкономленных процентов работник будет выплачивать до конца действия соглашения. К этому добавляются обязательства по новой материальной выгоде — из-за освобождения от займа. Размер прощенной суммы облагается налогом по ставке 13%. При этом суммарный размер НДФЛ по-прежнему не может быть больше половины всего дохода работника.

Освобождение от налогообложения

Иногда при беспроцентном займе можно не уплачивать НДФЛ от выгоды на сэкономленных процентах. Речь идет о таких случаях:

- Если беспроцентный займ работнику выдали для решения жилищного вопроса. Имеется в виду покупка недвижимости в любом виде (квартира, участок с домом, комната) или участка, предназначенного для строительства будущего дома, на территории России.

- Если сотрудник взял кредит в российской финансовой организации для рефинансирования займа, выданного для приобретения недвижимости или строительства.

Беспроцентный займ сотруднику от организации: все нюансы кратко

- Гражданский и налоговый кодексы не накладывают особых ограничений на процесс выдачи займа работнику от работодателя. Руководство компании самостоятельно решает, когда сотрудники могут об этом просить — сразу по факту трудоустройства или после испытательного срока.

- Порядок оформления, выдачи и возврата долга регулируется соглашением между сторонами и рамками 42 главы ГК РФ. Содержание и форма договора, в свою очередь, регламентируются статьями 807 и 808 ГК РФ.

- В соглашении важно указать беспроцентный характер займа.

- Организация не платит налоги на беспроцентный займ. Формально, она выдает сотруднику деньги и позже получает обратно ту же сумму, не получая при этом материальной выгоды.

- Сотрудник получает материальную выгоду от экономии на процентах, а потому платит НДФЛ (35% для резидентов, 30% для нерезидентов) с сэкономленной суммы. Налог удерживает и перечисляет в ИФНС работодатель.

- Если работнику прощают долг, он дополнительно уплачивает 13% НДФЛ с той суммы, которую ему простили.

Работник может попросить любую сумму — в пределах возможностей и планов работодателя. Но имейте в виду, что Налоговая служба обращает внимание на суммы больше 600 тысяч рублей. Согласно закону №115-ФЗ, она вправе устроить проверку и убедиться, что этот займ сотруднику — не попытка легализовать незаконные доходы.