Конструктор целей: на ближайшую неделю и на годы вперед

Вести список целей — простой и полезный ритуал, который помогает сфокусироваться на том, что для вас важно. А вот реализовать задуманное обычно гораздо сложнее.

Конструктор целей Т—Ж поможет составить список дел на ближайшее будущее и подскажет, как при помощи продуктов и опций Тинькофф сделать путь к цели легче и приятнее.

Листайте карточки, выбирайте, что вам точно надо, и получите в конце план действий с инструкциями-подсказками. Если целей много и список получился внушительным, сохраните ссылку на план, чтобы вернуться к нему в любое время.

Оформите дебетовую карту Tinkoff Black, чтобы достичь поставленных целей

Если вы еще не клиент Тинькофф, оформите дебетовую карту через форму ниже — с ней будет проще начать исполнять желания из вашего списка. Карту бесплатно доставит представитель банка в удобное время.

Когда дело подходит к цели — облом!

В 20:17 и в 22:02 я закрыл 2 накопительных счета (ЦЕЛИ) на общую сумму 74 281, 91 р.

Эти средства я откладывал на операцию и планировал воспользоваться ими утром 07 мая. Теперь получается, что денег я не вижу — они находятся в обработке.

Операторы Кристина и Виктория составили заявки. Сказали — передали приоритетно («очень помогли, называется», в кавычках) НО ДЕНЕГ НЕТ! Получается, делают маркетинговые фишки как «ЦЕЛИ» и я обламываюсь жестко на них, когда дело подходит к цели, а именно к моей операции.

Спасибо тебе огромное, Тинькофф банк! Каким бы плохим не был банк С. (бывший конкурент Тинькофа) сейчас, но он моментально переводил, а Тинькоф в своём банке разобраться не могут.

Посоветую всем вывести деньги, а сам в крайнем случае буду в магазине закупаться этой картой — не более того. И другим не советую!

Тинькофф Банк

2015-05-07T16:16:52+03:00

Прежде всего, следует отметить, что при исполнении распоряжений банк руководствуется заключенным с клиентом договором, в рамках которого в Вашем случае ни одно из положений не было нарушено. Закрытие накопительного счета предполагает не только перевод Ваших средств на дебетовую карту, но и расчет для выплаты начисленных до даты закрытия счета процентов. При закрытии банковского дня этот процесс недоступен и выполняется на следующий календарный день.

Оформив закрытие накопительного счета 06.05.2015 в 20:17, Вы получили сумму накоплений уже в 6:22 07.05.2015. Несмотря на то, что Вы не учли сроки переводов, средства, как Вам и требовалось, стали доступны на карте сегодня утром, что не нарушило Ваших планов.

Желаем Вам крепкого здоровья и надеемся, что Ваша операция пройдет успешно!

С уважением,

Тинькофф Банк.

Управлять накопительным счетом

Да, вы можете дать свое название любому накопительному счету:

через приложение Тинькофф: на «Главной» выберите счет и сдвиньте его влево, кликните на иконку карандаша, назовите счет → «Готово»;

в личном кабинете на tinkoff.ru: слева выберите счет → «Действия» → «Переименовать счет» → введите название счета → «Сохранить».

Можно ли временно скрыть баланс накопительного счета?

Да, можно — вместе с балансом остальных счетов. Это может пригодиться, если не хотите, чтобы другие люди случайно или нарочно увидели, сколько денег лежит на ваших счетах.

Чтобы скрыть баланс счетов в мобильном приложении, войдите в него и переверните телефон экраном вниз — готово, баланс скрыт. Чтобы снова увидеть сумму на счетах, еще раз переверните телефон.

В приложении можно включить скрытие баланса по умолчанию. Для этого перейдите в раздел «Еще» → «Настройки», в карточке «Скрытие балансов» активируйте тумблер «Входить в Тинькофф со скрытыми балансами». Как банк защищает ваши деньги от мошенников

Зачем скрывать накопительный счет из списка счетов и как это сделать?

Если вы редко используете один из накопительных счетов, вы можете скрыть его из общего списка. Так будет проще ориентироваться в счетах и картах: скрытые счета нельзя выбрать при переводе денег. Еще это поможет накопить нужную сумму: вы не будете постоянно видеть деньги на счете и с меньшей вероятностью захотите их потратить.

Накопительный счет можно скрыть двумя способами:

Через приложение Тинькофф. На «Главной» выберите счет и сдвиньте его влево, кликните на иконку перечеркнутого глаза. Счет пропадет из списка всех счетов. Если захотите вернуть счет на главный экран, проскролльте вниз, нажмите «Скрытые счета», сдвиньте нужный счет влево и нажмите на иконку глаза. Чтобы увидеть счета, убранные из общего списка, нажмите «Скрытые счета» под другими счетами.

В личном кабинете на tinkoff.ru. В списке счетов слева наведите на нужный, кликните на три точки справа от счета, нажмите «Скрыть». Чтобы вернуть счет на главный экран, нажмите на иконку перечеркнутого глаза рядом с заголовком «Счета и карты», наведите курсор на нужный счет, кликните на три точки справа от счета и нажмите «Показать». Чтобы увидеть счета, убранные из общего списка, нажмите на иконку перечеркнутого глаза рядом с заголовком «Счета и карты».

Как пополнять скрытый счет и выводить с него деньги?

Это можно сделать двумя способами.

В приложении Тинькофф: внизу главного экрана нажмите «Скрытые счета» и выберите нужный счет, а затем пополните его или выведите деньги.

В личном кабинете: на главном экране под списком всех ваших счетов нажмите «Скрытые продукты» и выберите счет, а затем пополните его или выведите деньги.

Второй счет, с которого пополняете скрытый счет или на который выводите с него деньги, должен быть видимым. Если хотите пополнить скрытый счет со скрытого счета, сделайте один из счетов видимым на время, переведите деньги, а затем снова скройте его.

Пополнить скрытый накопительный счет через переводы между счетами нельзя.

Как посмотреть реквизиты накопительного счета и отправить их другому человеку?

Найти реквизиты накопительного счета можно в приложении и личном кабинете.

В приложении Тинькофф выберите накопительный счет → «Реквизиты». Чтобы отправить их другому человеку, нажмите на значок ⇪ — «Поделиться».

В личном кабинете выберите накопительный счет → «Реквизиты». Нажмите на кнопку «Отправить реквизиты», если хотите отправить их.

Как узнать, сколько процентов мне начислили?

Начисленные проценты вы можете увидеть на странице счета в приложении и личном кабинете на tinkoff.ru. Выберите нужный счет — и рядом с суммой остатка увидите процентную ставку и общую сумму начисленных процентов.

Чтобы узнать, сколько процентов вы получили за конкретный расчетный период, посмотрите зачисление «Проценты на остаток» в истории операций по счету. Для этого проскролльте вниз экран накопительного счета.

Можно ли изменить дату выписки по счету?

Да, можно. Для этого обратитесь в чат поддержки или позвоните по телефону 8 800 555-25-50 и попросите сотрудника изменить дату выписки. Тогда проценты будут начисляться в конкретный день, например 25-го числа каждого месяца.

У меня целевой накопительный счет. Будут ли начислять проценты после достижения цели?

Да, вы сможете и дальше пользоваться счетом и получать проценты. Но изменить или удалить цель не получится.

Можно ли изменить или удалить цель счета?

Удалить цель не получится, но, если она уже достигнута, можно ее закрыть — тогда счет закроется и деньги можно будет перевести на другой счет или дебетовую карту. Если планы изменились и нужно установить другую цель, откройте новый счет.

Можно ли добавить цель к уже открытому накопительному счету?

Да, добавить цель к уже открытому накопительному счету можно в личном кабинете на tinkoff.ru. Для этого выберите накопительный счет в списке счетов → «Все действия» → «Добавить цель» → уточните сумму и дату → «Добавить цель».

В приложении Тинькофф добавить цель к уже открытому счету не получится. Но можно создать новый целевой счет. Как открыть накопительный счет

Ставим реалистичные цели

Вы уже оценили свое финансовое положение и узнали, как стараться тратить меньше, чем зарабатываете. Теперь настало время обсудить, ради чего мы все это делаем и как не потерять мотивацию.

Иллюстраторка: Вера Поздеева

Что вы узнаете

- Какие бывают финансовые цели и зачем их ставить.

- Как определить, какие цели для вас актуальны.

- Как поставить цели, чтобы это было эффективно.

- Как отслеживать достижение целей и почему их может потребоваться пересмотреть.

Что такое финансовые цели и зачем они нужны

Финансовая цель — это цель, для достижения которой нужны деньги. Цели могут быть самые разные: от погашения кредита до досрочного выхода на пенсию.

Если жить без целей и ничего не планировать, вместо управления личными финансами получится просто плыть по течению. И непонятно, куда это течение вынесет.

Но недостаточно просто чего-то хотеть или о чем-то мечтать: важно поставить конкретные цели, хорошо их продумав. Вот что это даст:

- Станет понятнее, к чему именно вы стремитесь. Можно мечтать о «классном загородном доме», а можно целенаправленно копить на двухэтажный дом под Москвой стоимостью до 15 млн рублей.

- Можно будет определить, сколько денег надо откладывать ради цели и какие финансовые инструменты подойдут лучше всего. Об инструментах мы тоже поговорим — но в одном из следующих уроков.

- Получится отслеживать ваш прогресс — насколько вы близки к цели.

Чем лучше сформулированы цели, тем больше шансов, что вы их достигнете. Сегодня поговорим как раз об этом: как ставить финансовые цели, чтобы в итоге получить то, что вам нужно.

Если не видите смысла в больших целях, начните с маленьких

Некоторые не готовы планировать, поскольку не верят, что могут что-то контролировать. Ведь мир вокруг постоянно меняется и нет никаких гарантий — зачем тогда строить планы? И зачем откладывать деньги на финансовую подушку, если завтра она может сгореть?

Да, мы действительно не контролируем все, что происходит вокруг, иногда ошибаемся и боимся — это нормально. Но мы можем управлять повседневными делами. Именно такой «локальный» контроль часто помогает создать ощущение устойчивости и стабильности. И даже если кажется, что вокруг хаос и сейчас не лучшее время для планирования, вы можете начать с малого: поставить небольшие, но достижимые цели.

Если вы никогда не ставили себе финансовых целей, попробуйте начать с краткосрочной, на месяц-два. Вот примеры для вдохновения:

- Досрочно внести на погашение кредита 10 000 ₽.

- Отложить часть денег на отпуск и купить авиабилеты.

- Отложить на финансовую подушку первые 15 000 ₽.

Какие бывают цели и как их ставить

Финансовые цели можно поделить на несколько видов:

- Какая-то покупка — от нового смартфона или мебели до загородного дома.

- Какой-то капитал — например подушка безопасности или сумма, достаточная, чтобы бросить работу.

- Погашение кредитов и иных обязательств — обычное или досрочное.

Это основные варианты, но возможны и другие. Например, для кого-то важная финансовая цель — зарабатывать не менее определенной суммы в месяц или в год. А кто-то захочет создать источник пассивного дохода или накопить на открытие своего бизнеса.

Еще цели можно поделить на виды по сроку достижения:

- Краткосрочные — к ним можно прийти за несколько месяцев, максимум за год.

- Среднесрочные — рассчитаны на 1—5 лет.

- Долгосрочные — от 5—7 лет до нескольких десятилетий.

У целей может быть разная мотивация. Скажем, если вам важно чувствовать себя в безопасности с финансовой точки зрения, вы наверняка захотите иметь финансовую подушку, способную покрыть несколько месяцев жизни без дохода.

Чтобы понять, чего вы хотите, сначала обдумайте ваши потребности и желания — пока можно без конкретики.

- Например, вам не нравится квартира, в которой вы живете, — хочется попросторнее и с лучшей планировкой. Возможно, даже в другом городе — более крупном или, наоборот, поменьше и поспокойнее. Из этого уже можно в общих чертах вывести цель: купить квартиру, которая будет лучше нынешней, и переехать.

Теперь стоит остановиться на целях более подробно. Оцените не только необходимые суммы и срок достижения: задумайтесь, нужно ли это вам вообще. Почему вы хотите именно этого? Как вы будете этим пользоваться? Вырастет ли качество вашей жизни, станете ли вы счастливее и увереннее в будущем?

- Например, вы хотите купить новый автомобиль за 4—5 млн рублей. Он вам действительно требуется? Или вы хотите дорогое авто, чтобы впечатлить соседей и друзей?

- Во втором случае может оказаться, что вы потратили крупную сумму не на себя или семью, а ради мнения окружающих. Стоит ли оно того — решать вам.

- В любом случае о том, почему вы чего-то хотите, лучше подумать до покупки — еще на этапе планирования. Возможно, вам отлично подойдет модель за 2—3 млн , а сэкономленных денег хватит, чтобы досрочно закрыть ипотеку и радоваться отсутствию кредитов.

Иногда, чтобы понять, насколько вам что-то на самом деле нужно, подходит тест-драйв: например, можно взять машину понравившейся модели в аренду или снять квартиру в интересующем районе. Возможно, то, о чем вы мечтали, на практике не соответствует ожиданиям — и лучше узнать об этом заранее, а не тратить несколько лет на путь к цели и много денег на покупку.

- Если вы захотели дом за городом вместо квартиры, не стоит сразу покупать его или строить его с нуля — даже если у вас есть нужная сумма. По возможности снимите подобный дом и поживите там хотя бы несколько месяцев.

- Да, это тоже потребует денег, зато вы на практике поймете, нравится ли вам жить в частном доме. Вдруг окажется, что с вашим образом жизни это неудобно? Заодно вы узнаете, какие могут быть сложности в загородной жизни.

- Если все же захотите купить или построить дом, благодаря такому эксперименту будете лучше понимать, какая вам нужна площадь, планировка и так далее. Значит, будет легче купить или построить то, что подойдет именно вам, и снизится риск зря потратить деньги.

Конечно, такой тест-драйв доступен не для всех целей. И в самом начале целеполагания можно обойтись без него. Путь к цели зачастую длинный, и у вас еще будет возможность ее пересмотреть.

Тем не менее стоит хорошо обдумать, какие у вас потребности и желания, насколько они важны и насколько финансовые цели соответствуют им. Так какие-то цели могут отсеяться или измениться — и это хорошо: вы сможете сконцентрироваться на том, что вам действительно будет полезно.

Итак, у вас есть список финансовых целей, которые вы считаете важными. Теперь пора сделать еще один шаг: каждую цель нужно конкретизировать. Это поможет эффективнее достигать их.

Ставим конкретные и достижимые цели

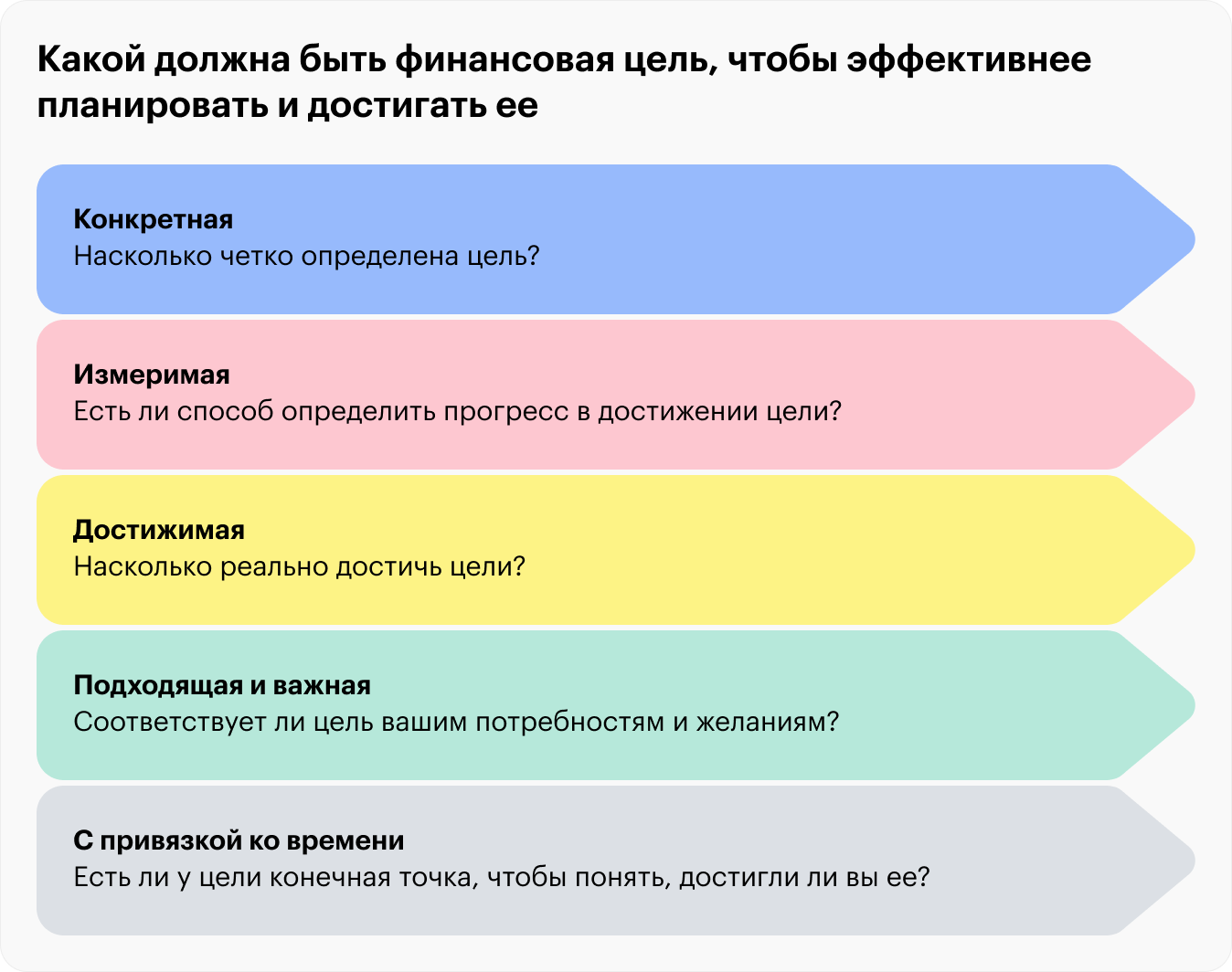

Популярный подход при постановке целей — SMART. Это сокращение означает, что цель должна быть:

- Конкретной (Specific).

- Измеримой (Measurable).

- Достижимой (Achievable).

- Подходящей и важной (Relevant).

- Привязанной к определенному времени (Time-bound).

SMART-цель отличается от обычной мечты. С такой целью проще определить, что делать, чтобы ее достичь. И легче понять, близко ли вы к цели.

Вот что входит в пункты SMART-цели.

Конкретная цель. Надо определить, чего вы хотите достичь, максимально понятным языком. Не должно быть двусмысленностей.

Вот пример недостаточно конкретной цели: «Хочу не работать целый год».

Непонятно, когда хочется бросить работу, сколько денег на это понадобится, будут ли вообще какие-то источники дохода. Такой цели сложнее достичь, ведь она довольно абстрактная.

Нужно конкретизировать цель. Например, ход мыслей может быть таким: «Мне надоело работать, работа не радует. Хочу пройти обучение и сменить специальность. Накоплений у меня сейчас нет — нужно накопить столько денег, чтобы хватило на год жизни с учетом моих текущих расходов. Через два года я хочу уже окончить обучение — то есть на накопления у меня есть год».

Тут все становится понятнее: нужно подсчитать, сколько денег вы тратите в месяц, прикинуть сумму за год — это и будет целью. От этого уже можно строить какие-то планы: например, определить, сколько денег надо откладывать.

Измеримая цель. Измерения важны, чтобы понять, сколько денег понадобится и какой у вас прогресс, то есть близки ли вы к достижению цели. Этот пункт — про числа.

Пойдем дальше по нашей цели. Мы уже конкретизировали, что нужно подсчитать, сколько денег вы тратите в месяц, и так узнать годовой бюджет, который вам предстоит накопить. Если вы уже выполнили задания к предыдущим урокам, то у вас есть понимание, сколько примерно денег понадобится.

- Предположим, вы тратите в месяц 40 000 ₽. Умножим это на 12 — получится, что на год нужно 480 000 ₽. Для верности можно округлить до 500 000 ₽.

Наша цель сейчас выглядит так: «Хочу накопить полмиллиона рублей, чтобы год жить на эти деньги и учиться».

Если цель не связана с накоплением денег, она тоже может быть измеримой. Достичь определенного уровня дохода, снизить платежи по кредитам до некой суммы в месяц — тут тоже можно считать и видеть прогресс.

Измеримую цель обычно можно разбить на части, то есть будет несколько промежуточных этапов. С одной стороны, это позволяет отслеживать прогресс, с другой — упрощает достижение.

- Например, с нуля отложить 500 000 ₽ тяжело: это большая сумма. А вот откладывать в течение двух лет примерно по 20 тысяч в месяц — другое дело, для многих людей это вполне реально. В итоге с учетом процентов по вкладу или накопительному счету будет как раз полмиллиона. Правда, вы хотите накопить эту сумму максимум за год — к этому мы еще вернемся.

Еще один плюс измеримости — она может упростить накопление. Вы станете рассматривать деньги в контексте цели, и это снизит вероятность того, что вы потратите их на что-то не очень нужное. Но здесь важно не превратить жизнь в погоню за достижением целей в ущерб радостям здесь и сейчас.

Достижимая цель. Важно, чтобы цели можно было достичь с учетом имеющихся у вас активов, долгов, времени и так далее.

Вряд ли есть смысл ставить заведомо невыполнимую цель, например пытаться накопить большую сумму всего за несколько месяцев. Не достигнув цели, вы лишь расстроитесь. Но и сильно занижать планку не стоит: вы получите меньше, чем могли бы . Важно найти баланс между «невыполнимо» и «очень легко».

- Например, если в месяц вы зарабатываете 70 000 ₽ и можете откладывать из них 30 000 ₽, нет смысла ставить цель накопить с нуля полмиллиона за три месяца.

- За этот срок при заданных условиях можно накопить 90 000 ₽. Если постараться — где-то чуть больше 100 тысяч, но понадобится оптимизировать расходы или пытаться заработать больше обычного.

В результате придется корректировать цель: либо увеличивать срок, чтобы накопить нужную сумму, либо уменьшать текущие расходы — так можно и откладывать больше, и целевую сумму уменьшить.

- Если цель — накопить нужные вам полмиллиона за год, тогда в месяц придется откладывать примерно по 41 500 ₽. Сейчас вы можете откладывать 30 000 ₽, но поднять эту сумму до 41 500 ₽ кажется возможным, если найти дополнительный источник дохода или заметно снизить расходы.

- Или можно поставить промежуточную цель: уменьшить текущие расходы с 40 000 до 35 000 ₽. Тогда, во-первых, у вас появятся лишние 5000 ₽ в месяц, которые можно откладывать, а во-вторых, сумма, нужная для года жизни, тоже уменьшится: 35 000 ₽ × 12 = 420 000 ₽, то есть вам надо будет накопить на 60 000 ₽ меньше. В итоге цель станет вполне достижимой.

Ставить цели, которых в нынешних условиях очень тяжело или невозможно достичь, имеет смысл, если вы готовы сильно напрячься и даже заметно изменить свою жизнь. Например, сменить работу на более перспективную, уехать в другой регион и так далее. Если получится, вы выйдете на новый уровень по доходам, богатству или уровню жизни.

Желательно, чтобы сложная цель давала вам достаточный запас времени. Сильно увеличить доходы за полгода вряд ли получится, а за несколько лет — вполне.

Но есть риск слишком устать, выгореть и навредить здоровью, а в некоторых случаях — оказаться в долгах: например, если бизнес не взлетит. Так что, даже если готовы на многое, чтобы достичь крупной цели, хорошо все обдумайте.

Подходящая и важная цель. Это значит, что цель должна соответствовать вашим потребностям и желаниям. Помните, выше была речь о том, для чего вам дорогой автомобиль? Вот это как раз рассуждение о том, насколько цель для вас полезна и важна.

Не беремся судить, что важно для вас: это вам решать. Хотим лишь подчеркнуть, что достижение финансовой цели должно сделать вас богаче, счастливее, повысить ваш уровень жизни и так далее. Ваше благосостояние — в широком смысле — должно вырасти, если вы придете к цели.

- Например, вылечить зубы — это, скорее всего, хорошая цель: качество жизни вырастет. Это касается и покупки нового ноутбука для работы, и досрочного погашения дорогостоящего потребительского кредита.

- А вот покупка дорогого ювелирного изделия, когда нет финансовой подушки и не закрыты кредиты, может быть неподходящей целью.

Цель с привязкой к времени. Последний пункт списка, но не последний по значимости. У цели должен быть дедлайн — срок достижения. Также неплохо иметь и дату, с которой вы начнете что-то делать ради цели.

Это дисциплинирует и заставляет действовать. Если конкретного срока нет, то, возможно, вы так и не пойдете к цели: впереди вся жизнь, цель может подождать.

Срок достижения во многом зависит от цели: для небольших хватит нескольких месяцев или года-другого, более крупные иногда требуют десятилетий.

- В нашем примере мы определились, что бросить работу хочется через год, — и кажется, что начинать что-то делать для этого и откладывать деньги нужно уже сейчас. Но если на предыдущих этапах вы поняли, что цель недостижима, у вас может поменяться и срок.

Примеры эффективных целей

Теперь давайте посмотрим, как выглядят хорошо поставленные SMART-цели и путь к ним в общих чертах.

Цель — создать финансовую подушку. Коле нужна финансовая подушка на шесть месяцев жизни, чтобы не переживать о возможных проблемах с работой, здоровьем или непредвиденными расходами. Он хочет иметь такую подушку не позже 31 марта 2023 года и готов откладывать деньги с сентября 2022.

Его доходы — 65 000 ₽ в месяц, расходы — в среднем 45 000 ₽ в месяц. Если Коля хочет подушку на полгода жизни, вот сколько денег ему нужно: 45 000 ₽ × 6 = 270 000 ₽. На конец августа 2022 года у него отложено 70 000 ₽.

Чтобы за семь месяцев — с сентября по март — накопить недостающие 200 000 ₽, ему надо откладывать примерно 28 570 ₽ каждый месяц. Он привык откладывать по 20 000 ₽ в месяц: такова разница его доходов и расходов. Коле придется чуть урезать расходы или попробовать заработать чуть больше обычного, но в целом это реально.

В итоге его цель выглядит так: «Я хочу иметь финансовую подушку на шесть месяцев жизни, то есть 270 000 ₽, не позже 31 марта 2023 года. С сентября 2022 года я начну откладывать по 28 570 ₽ в месяц. Для этого мне надо немного оптимизировать расходы и попробовать зарабатывать чуть больше обычного».

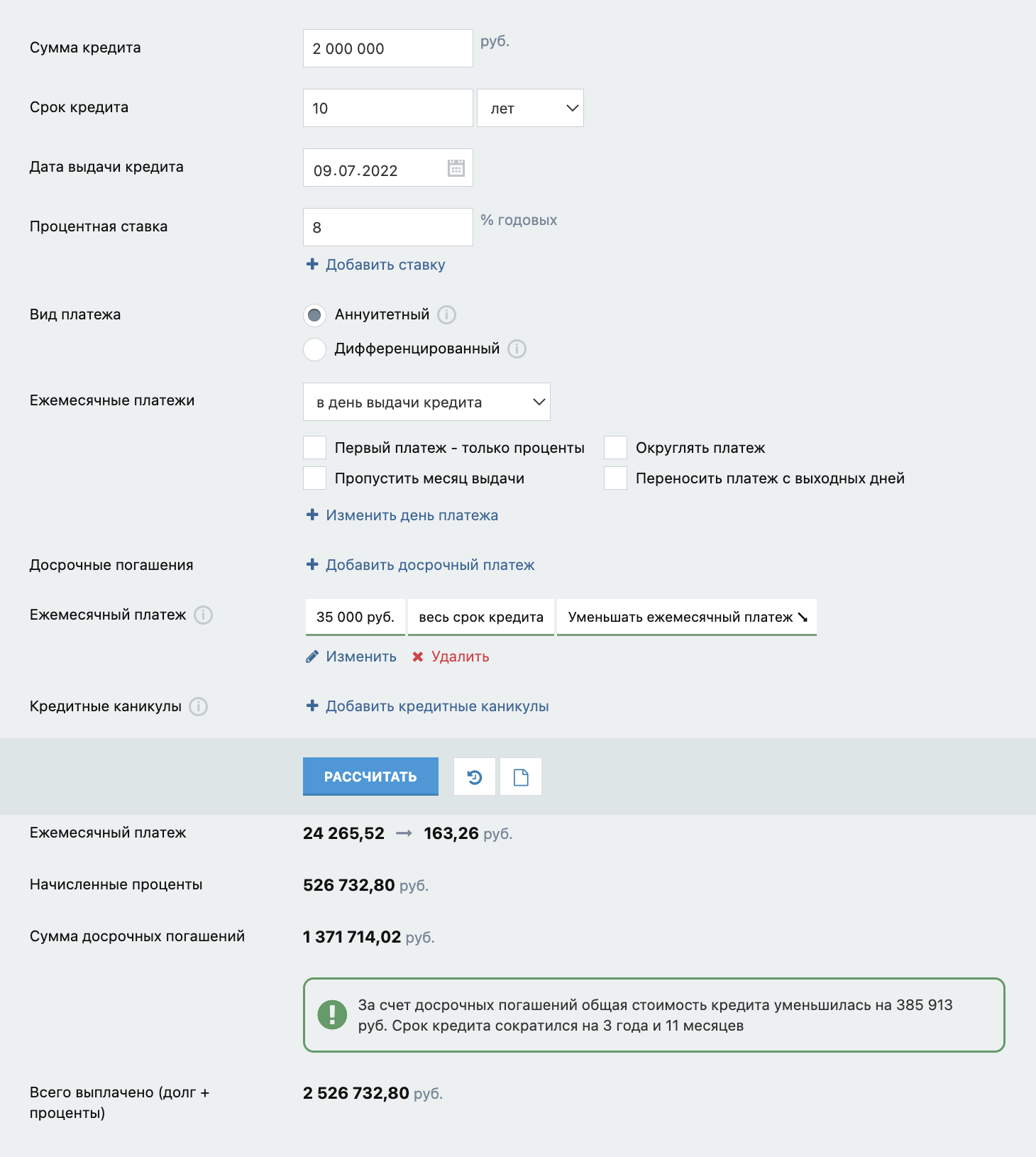

Цель — досрочно погасить ипотеку. Маша купила квартиру в ипотеку. Ставка не очень высокая — 8% годовых, но Маше не нравится ощущение долга и то, что надо каждый месяц платить. Она хочет гасить кредит досрочно, внося каждый месяц дополнительные деньги и уменьшая платеж.

Остаток долга — 2 000 000 ₽, и надо платить по 24 265 ₽ в месяц в течение 10 лет. Маша готова платить по 35 000 ₽ в месяц.

Расчеты в кредитном калькуляторе показали: такие платежи снизят переплату на 385 913 ₽, а срок кредита уменьшится на 3 года 11 месяцев. Машу это устроит.

В итоге у Маши такая цель: «Хочу в ближайшие 6—7 лет досрочно погасить ипотечный кредит размером 2 000 000 ₽, чтобы заплатить меньше процентов и избавиться от долга. Начиная с этого месяца я буду вносить не сумму по графику, а 35 000 ₽. „Лишние“ деньги пойдут на уменьшение платежа».

Расчет досрочного погашения в кредитном калькуляторе. Если при долге 2 000 000 ₽, оставшемся сроке 10 лет и ставке 8% платить 35 000 ₽ в месяц вместо изначальных 24 265 ₽, переплата снизится на 385 913 ₽, а срок кредита — на 3 года и 11 месяцев. Источник: Calcus.ru

Как отслеживать достижение целей и пересматривать их

Стоит отслеживать прогресс, чтобы понимать, приближаетесь ли вы к цели. Для этого надо периодически, например раз в месяц, проверять, какую сумму вы уже накопили — в абсолютном выражении и в процентах от цели. Также стоит оценить, удается ли придерживаться плана по темпам накоплений.

- Например, вы копите на ремонт квартиры и хотите накопить 1 000 000 ₽. Деньги понадобятся через год. У вас уже накоплено 650 000 ₽, а в месяц вы можете откладывать 30 000 ₽. Через год у вас будет 1 010 000 ₽ — значит, все идет по плану.

- Если бы у вас было накоплено только 500 000 ₽, получилось бы , что за год вам не удастся отложить нужную сумму — придется или пересматривать цель, или дать себе больше времени, или стараться больше откладывать.

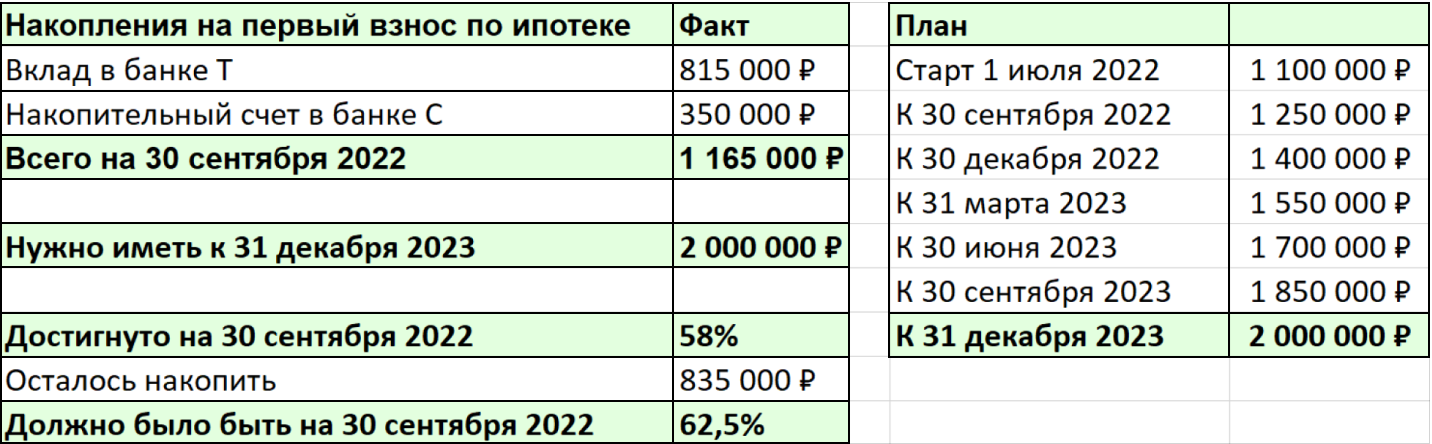

Чтобы оценить, какой у вас прогресс, можно вести записи в таблице.

В курсе «„Эксель“ и „Гугл-таблицы“ для начинающих» мы рассказываем, как настроить формулы так, чтобы таблица все считала за вас

Как может выглядеть отслеживание прогресса в «Экселе». Судя по табличке, есть небольшое отставание от плана: на 30 сентября 2022 года накоплено 58% суммы, а должно было быть 62,5%

Прогресс может отображаться и в банковском приложении. Например, можно создать там целевой накопительный счет, указать нужную сумму и срок. Еще можно использовать приложения для ведения бюджета и управления финансами вроде «Дзен-мани», Money Lover и Savings Goal: там тоже бывает функция накоплений на цель.

Кому-то удобнее делать записи в документе, заметках или на бумаге. В любом случае расчеты лучше держать под рукой, чтобы не забывать следить за прогрессом. Как вариант, можно поставить напоминание в календаре — например на первое число каждого месяца, чтобы обновлять данные.

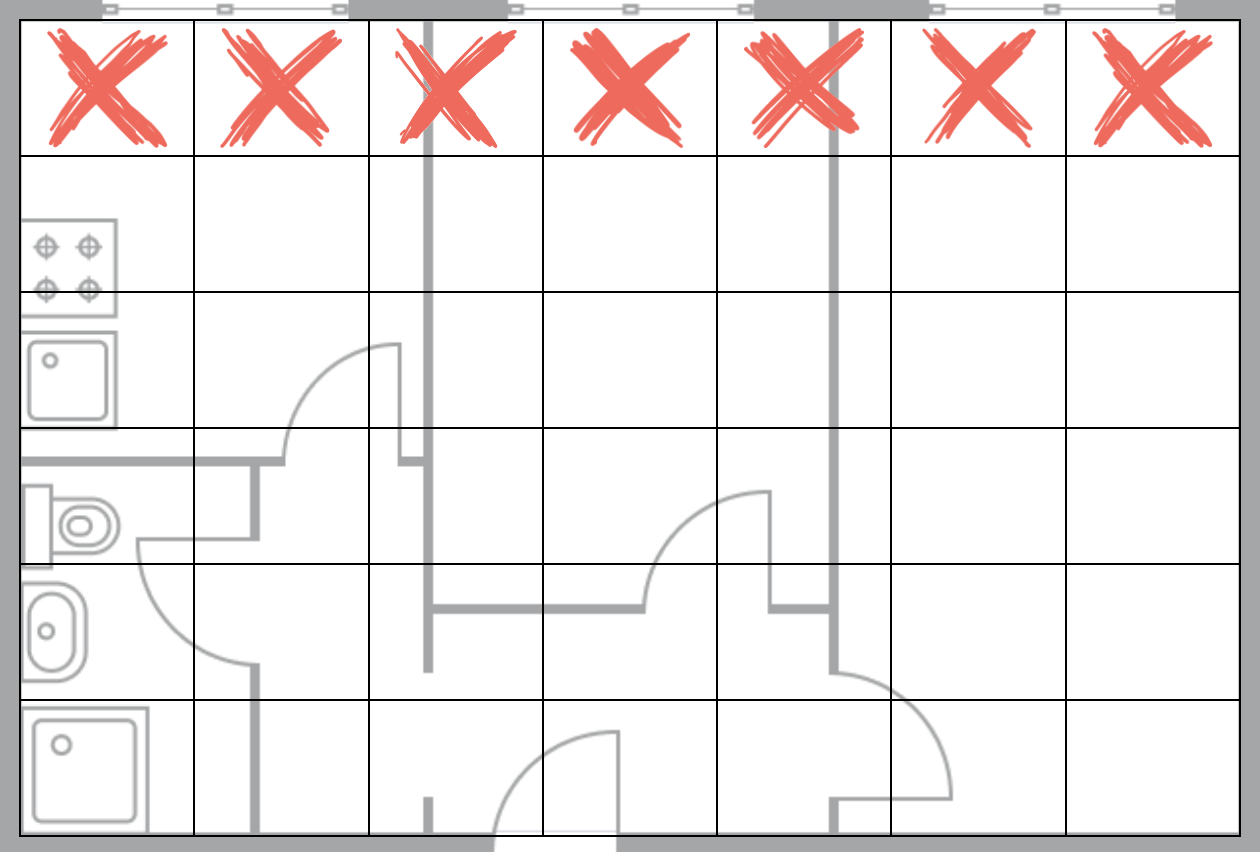

А в Тинькофф Журнале есть интерактивный план накопления на первоначальный взнос по ипотеке. Туда можно внести стоимость квартиры, число комнат, размер первоначального взноса и имеющуюся у вас сумму — и получить план квартиры, где закрашенная часть означает, какая часть взноса уже накоплена. Каждая клеточка — это месяц, когда надо отложить очередную часть взноса.

Вот как это выглядит, когда накоплено 504 000 из 1 800 000 ₽ первоначального взноса и осталось копить 36 месяцев

Зачем и как пересматривать цели. Может быть так, что список целей со временем изменится. Это нормально, ведь у вас могут появиться новые жизненные интересы, возникнуть какие-то новые обстоятельства. Тогда одни цели исчезнут, другие добавятся, а в каких-то надо будет изменить детали, например срок достижения.

- Допустим, сначала вы хотели отремонтировать две комнаты и санузел, а потом решили заодно разобраться с прихожей и балконом. Расходов будет больше — значит, скорее всего, придется дольше откладывать либо увеличить ежемесячную сумму.

Но даже если сама цель не изменилась, целевую сумму может понадобиться увеличить. Дело в инфляции — обесценивании денег. Со временем цены растут, и из-за этого нужные вам товары и услуги в будущем могут стать заметно дороже.

- Например, в июле 2021 года компания Hyundai сообщила, что максимальная рекомендованная розничная цена базовой версии кроссовера Крета с автоматической коробкой передач — 1 264 000 ₽. С апреля 2022 года эта версия, судя по прайс-листу на сайте компании, стоит 1 924 000 ₽.

- Менее чем за год рекомендованная цена выросла на 52%. При этом дилеры, скорее всего, продают автомобиль дороже.

- Если в июле 2021 года вы начали копить на это авто с целью купить его осенью 2022, то, накопив 1 264 000 ₽, вы не сможете приобрести новый автомобиль этой модели. Учитывая рост цены, лучше ориентироваться на 2 000 000 ₽ — или, возможно, подумать об автокредите, где накопленная сумма будет первоначальным взносом.

Надо периодически проверять, сколько сейчас стоит то, что вы хотите. Если окажется, что цена сильно выросла, придется пересмотреть цель и план накопления на нее: больше откладывать, делать это дольше или не копить самостоятельно всю сумму, а взять кредит. А может быть, вы решите изменить цель — выбрать что-то менее затратное.

Как вариант, ставя цель, можно сделать поправку на будущую инфляцию. Конечно, она заранее неизвестна, но сделать примерный прогноз лучше, чем считать, что цены не изменятся. Это поможет точнее определить, сколько денег надо откладывать.

- Например, летом 2022 года вы решили, что хотите к концу 2023 накопить на первоначальный взнос по ипотеке. Квартиры, которые вам нравятся, стоят примерно 6 000 000 ₽. Вы хотите, чтобы первый взнос был 30%, — значит, надо накопить 1 800 000 ₽.

- Однако за полтора года квартиры вполне могут подорожать на 20—25% . Значит, лучше стремиться к 2 160 000 или даже 2 250 000 ₽. Так выше вероятность, что накопленной суммы хватит на первоначальный взнос. Если квартира подорожает не так сильно и у вас останутся лишние деньги — тоже хорошо.

Однако поправка на будущую инфляцию — это не панацея. Подчеркнем: неизвестно, как сильно вырастут цены. Поэтому все равно стоит периодически проверять, сколько денег нужно на то, что вы хотите, и если надо — менять планы.

- Отметим еще вот что: вряд ли вы будете держать деньги, которые копите, в виде наличных или на текущем счете. Скорее всего, они будут на вкладе или в иных финансовых инструментах — и доходность позволит хотя бы частично отбить инфляцию, а то и превзойти ее. Но финансовые инструменты — это отдельный урок нашего курса.

Запомнить

- Финансовая цель — любая цель, связанная с деньгами. Чаще всего это погашение долгов, обеспечение финансовой подушки, крупные покупки, создание инвестиционного портфеля — но может быть и рост доходов или что-то еще.

- У вас может быть сразу несколько целей. Чтобы ничего не забыть и было нагляднее, стоит сделать список — на бумаге или в электронном виде.

- Важно, чтобы цели были правильно сформулированы: так будет понятнее, к чему вы стремитесь и как этого достичь. Можно ставить цели по методу SMART: цель должна быть конкретной, измеримой, достижимой, важной и привязанной к времени.

- Стоит сначала обдумать и уточнить цель, прикинуть, как вы будете ее достигать, а не двигаться к чему-то абстрактному и действовать почти наугад.

- Имеет смысл отслеживать ваш прогресс: сколько денег уже накопили, какая это часть от необходимой суммы. Так можно понять, все ли идет по плану, не надо ли что-то изменить.

- Со временем цели могут меняться, и это нормально. А еще может быть так, что из-за инфляции понадобится большая сумма, чем вы планировали. Не забывайте о росте цен и периодически проверяйте, сколько стоит то, что вам нужно.

Что дальше

Следующий урок курса — о том, как брать кредиты и возвращать долги. Разберемся, в каких случаях уместно брать кредиты, а в каких лучше не надо, как гасить их досрочно и всегда ли это выгодно.

Делимся лайфхаками и главным из курсов Учебника. Чит-коды для реальной жизни — в нашем телеграм-канале: @t_uchebnik