Оценка и анализ рынка страховых услуг развитых стран мира Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Алиев Басир Хабибович, Филин Андрей Михайлович

Проведен сравнительный анализ состояния и основных тенденций развития рынков страховых услуг развитых стран мира. Представлены результаты многомерной классификации национальных рынков страхования различных стран.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Алиев Басир Хабибович, Филин Андрей Михайлович

Зарубежный и отечественный опыт развития страхового рынка

Проблемы выхода российских страховых компаний на международный перестраховочный рынок

Страховой рынок: тенденции и перспективы развития

Основные черты и особенности развития страховых рынков государств-членов ЕврАзЭС

Характеристика страховых рынков стран — членов единого экономического пространства

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Оценка и анализ рынка страховых услуг развитых стран мира»

Алиев Басир Хабибович

Д.э.н., проф. Зав. Каф. ДГУ г. Махачкала fef2004@yandex.ru

Филин Андрей Михайлович

Соискатель ДГУ г. Махачкала

Оценка и анализ рынка страховых

услуг развитых стран мира

Аннотация: Проведен сравнительный анализ состояния и основных тенденций развития рынков страховых услуг развитых стран мира. Представлены результаты многомерной классификации национальных рынков страхования различных стран.

Ключевые слова: рынок страховых услуг Западной Европы, многомерная классификация, объем страховых премий, уровень капитализации.

Aliyev B.H., Filin A.M. Assessment and the analysis of the market of insurance services of the developed countries of the world

Abstract: / The comparative analysis of the state and main trends of development of the market of insurance services of the developed countries of the world. Presents the results of a multi-dimensional classification of national insurance markets of different countries.

Key words: the insurance services market of Western Europe, a multidimensional classification, the volume of insurance premiums, the level of capitalization.

Комплексное развитие рынка страховых услуг в условиях рыночной экономики является одной из приоритетных задач для государства. Потенциал Российского рынка страхования в настоящее время реализован не полностью. Поэтому интерес представляет международный опыт развития страхования и сопоставление тенденций развития российского рынка и рынка страхования развитых стран.

Развитие рынка страховых услуг по праву считается наиболее интегрированной формой финансовой деятельности. Все крупнейшие страховые компании мира объединяются связями совместной деятельности, национальные рынки страхования становятся свободными для иностранных компаний. В соответствии с Маастрихтским договором 1992г. сняты всякого рода ограничения для иностранного капитала в странах Европейского союза.

Рынок страховых услуг Западной Европы занимает лидирующую позицию на мировом рынке страхования, 35,3% доля мирового рынка, объём страховых премий 1,5 трлн. долл., при темпе роста за 2011г. 2%. Рынок страхования Северной Америки на второй позиции, доля на мировом рынке 29,5%, собранная страховая премия 1,2 трлн. долл., и третье место занимает Азиатский рынок страхования 1,1 трлн. долл., общая доля мирового рынка 26,7%. Следует отметить что последний имеет самый высокий показатель по темпу роста за последний год 7,2%. (см. табл. 1)

Объем премий страховых компаний мира в 2011г.

Страховая премия млн. долл. Темп роста за последний год, % Доля мирового рынка Премия на одного жителя, долл. Доля страхования в ВВП, %

Южная Америка 127867 8,2 2,95 219 2,68

Центральная и Восточная Европа 87806 -0,4 2,02 273 2,62

Северная Америка 1281664 0,0 29,54 3724 7,90

Океания 81160 2,3 1,87 2283 5,82

Западная Европа 1532631 1,9 35,32 2890 8,44

Япония и новые индустриальные страны Азии 791349 2,8 18,24 3733 10,64

Азия, всего 1161118 7,2 26,76 282 6,16

Африка 66719 -1,1 1,54 64,7 5,82

Всего в мире 4338964 2,3 100,00 627 6,89

Всемирное лидерство на страховом рынке принадлежит «AIG». В настоящий момент компания занимает первое место по страхованию жизни и по уровню своей капитализации (172 млрд. долл.). На второй и третьей строчке мирового рейтинга располагаются французская «AXA Group» (111 млрд. долл) и немецкая «Allianz Worldwide» (96 млрд. долл.) соответственно.

Канадская компания «Manulife» (81 млрд. долл.) на четвертом месте, имеющая хорошие позиции на азиатском рынке, и сосредоточилась на финансовом страховании и страховании жизни.

Пятое место у итальянской страховой компании «Generali Group» (45 млрд. долл.). Деловые интересы компании не ограничиваются границами Италии и Евросоюза: она ведёт бизнес в 60 странах по всему миру. Стоит отметить пристальное внимание «Generali Group» к российскому рынку: с 2007 года итальянцы являются акционерами «Ингосстраха».

Шестую место занимает компания «Prudential Financial», в активе которой почти 40 миллиардов «капитализированных» долларов. Компания работает в сфере страхований и инвестиций (прежде всего в строительную отрасль) в странах Латинской Америки, Азии и Европы.

На седьмом месте фирма «MetLife»: её уровень капитализации составил без малого 38 млрд. долларов. Компания работает уже более 140 лет и в сферу её интересов как услуги по страхования жизни и перестрахованию, так и страхование финансовых операций и вкладов.

Британская страховая компания «Aviva» занимает восьмое место, её показатель капитализации насчитывает 33 млрд. долларов. Компания является лидером в области страхования жизни и пенсионного страхования в Евросоюзе.

«Munich Re Group» занимает девятое место (31 млрд. долл.). Компания является одним из лидеров германского страхового рынка и мировым лидером в области перестрахования. «Munich Re Group» предпочитает работать с крупными клиентами, (поэтому их число насчитывает смехотворные на первый взгляд 5 тысяч, почти все клиенты — другие страховые компании), но география её интересов широка и распространяется на 160 стран. Глобализация во всех отраслях экономики происходит по общему принципу и означает интернационализацию экономики, слияние рынков, создание общих условий и законодательной базы. Интернационализация страховых рынков означает открытие новых возможностей и перспектив. Однако существует опасность того, что в случае, если страховая компания не будет укрупняться, она будет поглощена другими национальными или иностранными страховыми организациями.

В 2012г. на российском рынке страховых услуг осуществляли свою деятельность 33 страховые компании с прямым иностранным участием. В 22 страховых компаниях сосредоточен капитал стран ЕС, в 7 — США, в 4 остальных — прочие страны.

В 2002 г. количество страховщиков с прямым иностранным участием в капитале ровнялось — 52, в 2006г. — 53, с косвенным — 75 и 70 соответственно. Их доля в совокупном уставном капитале российских страховых компаний в эти годы оставалась почти неизменной — на уровне 4%

Основным иностранным инвестором является Германия — 29,76% всех инвестиций, 18,56% -Кипр, 17,08% — Великобритания, 9,18% — Австрия, 7,54% — Франция, 5,25% — Ирландия, 3,79% — Чехия, 3,68% — Швейцария, США — 1,68%. Сборы страховых премий по итогам 2011г. ровнялись 7% от общих поступлений страховщиков. Для иностранного капитала законодательно установлена квота по участию в капиталах страховщиков — 25%. Следует так же отметить что, после присоединения России к ВТО общую квоту иностранного участия на российском страховом рынке предусматривают повысить с 25% до 50%.

При этом 49% ограничение на участие иностранного капитала в компаниях, занимающихся страхованием жизни и обязательным страхованием, переведут в 51% ограничение с даты присоединения к ВТО и отменят через пять лет. Т. Гришина считает, что для российских страховых компаний предстоящие открытия филиалов зарубежных страховщиков вызывает некоторую озабоченность, потому что это снижает правовую защищенность страхователей, ослабит контроль над страховыми резервами, снизит капитализацию всей отрасли за счет «переключения» большей части финансовых потоков страховой отрасли на зарубежное перестрахование.

Размер страховой премии на душу населения на дагестанском рынке страховых услуг в 2011г. составил 320 рублей, объем страховой выплаты на душу населения 107 рублей (см.: табл. 2). С 2006г. объем страховой премии на душу населения в Республике Дагестан вырос почти на 62%, рост страховой выплаты составил 66%. В численном выражении, конечно, наблюдается тенденция к росту данного показателя, но в сравнении с общероссийским показателем он ниже почти в 30 раз, а если срав-

нивать данный показатель со средним значением показателя Европейского рынка страховых услуг, то он ниже в 400 раз. Объем собираемой премии на одного жителя в Швейцарии — 185752 руб., Нидерланды — 163660 руб., Дания — 142352 руб., Франция — 117096 руб.

Динамика страховой премии и страховой выплаты на душу населения в Республике Дагестан

население тыс. чел. страховые премии Тыс. руб. Страховая премия на душу населения, руб. страховые выплаты тыс. руб. Страховые выплаты на душу населения, руб.

2006 2642,8 528 318 199,0 189 957 71,8

2007 2658,6 530 282 199,4 182 159 68,5

2008 2699,7 494 183 183,1 191 044 70,7

2009 2737,8 609 405 222,6 275 591 100,6

2010 2910,2 696 580 239,4 370 853 127,4

2011 2981,4 954 035 319,9 302 006 107,3

В 2011 г. объём собранной страховой премии всеми страховыми компаниями мира превысил 4,3 трлн. долл. и увеличившись на 2,3 % по сравнению с предшествующим годом (см.: табл. 1).

Если рассматривать страны с наиболее развитыми страховыми системами, то здесь лидируют США, Великобритания, Германия, Франция Китай и Япония. Также в десятку наиболее развитых государств входит: Канада, Италия, Нидерланды, Австрия и Южная Корея.

Свыше 30% всего мирового рынка страхования принадлежит Соединённым Штатам Америки. (см.: табл. 3)

Страны лидеры по развитию страхования в мире 2011 г.

Объем собираемой премии на одного жителя, долл. В том числе страхование жизни, долл. Общий объем собранной премии, млн. долл.

Швейцария 6634 3667 52118

Нидерланды 5845 1511 97957

Дания 5084 3429 29449

Великобритания 4497 3436 310022

Ирландия 4297 3114 47901

Франция 4187 2938 280082

Финляндия 4182 3324 22426

Бельгия 3783 2626 41104

Япония 4390 3473 440950

США 3759 1632 1166146

Швеция 4082 3141 38218

Норвегия 3736 2281 19780

Канада 3409 1522 51574

Австралия 3369 1766 72572

Германия 2904 1402 239817

Южная Корея 2339 1454 114422

Россия 297 6,4 41644

Бразилия 328 170 64093

Китай 158 106 214626

Индия 64 56 78373

Лидером по объему собираемой премии на одного жителя в 2011г. была Швейцария — 6634 долл. За ней идут Нидерланды — 5845 долл., Дания — 5084 долл., Великобритания — 4497 долл., Ирландия, Франция и Финляндия — около 4200 долл.. Россия с 297 долл. собираемой премии на одного жителя опередила такие страны как Китай — 158 долл., Индию — 64 долл., а если учитывать количество населения в последних странах то этот показатель вовсе не характеризует позитивные стороны в развитии рынка страховых услуг.

Что касается страхования жизни в России — 6,4 долл., против около 3500 долл. в Швейцарии, Дании, Великобритании, Норвегии, Канады, Австралии, Финляндии и Японии, то этот сегмент страхования у нас находится только в зародышевом состоянии.

В Китае и Индии с их количеством населения, оно составило соответственно 106 долл. и 56

Между тем, по мнению «Эксперт РА», Российский страховой рынок к 2020 г. может занять 9-12 место в мире, в зависимости от сценария развития экономики, поднявшись с 19-го места в 2010г.

1. Алиев Б.Х., Махдиева Ю.М. Страхование: учебник для студентов вузов — М: ЮНИТИ-ДАНА, 2011г.,415с.

2. Адамчук Н.Г. Мировой страховой рынок на пути к глобализации. Монография — М.: МГИМО, 2005г., 591 с.

3. Александр Бабицкий. Рейтинг крупнейших страховых компаний мира. http://www.luxurynet.ru/world-market/2590.html.

4. Алиев Б.Х., Амиров С.Д. Страховой маркетинг в условиях кризиса и посткризисный период // РППЭ, ISSN 18127096, 2012, №1, с. 233-238

Пресса о страховании, страховых компаниях и страховом рынке

Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью «Рассылки» или «Статистики разделов» на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь «Расширенным поиском». Возможна также подборка по теме.

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток.

Транспорт России, 19 января 2014 г.

|   Найти : главное , по изданию , по теме , за период |  Получать: на e-mail , на свой сайт |

ПРАЙМ , 7 июня 2023 г.

Названы страны — лидеры по популярности у самостоятельных туристов

Российские туристы для самостоятельных путешествий в этом году чаще выбирают Турцию и ОАЭ, также в тройку популярных направлений, судя по покупкам страховок, входят Россия, Таиланд и страны Шенгена, следует из данных, представленных РИА Новости экспертами крупнейших страховых компаний.

«По данным РЕСО-Гарантия, в 2023 году в топ-3 стран для туризма вошли Турция, Шенген, ОАЭ», — говорит управляющий продуктом управления личного страхования и страхования выезжающих за рубеж в «РЕСО-Гарантия» Мария Простова.

«По данным интернет-продаж «АльфаСтрахование», в топ-3 популярных туристических направлений в начале 2023 года вошли Россия, ОАЭ и Турция», — отмечает начальник отдела андеррайтинга и методологии страхования «АльфаСтрахование» Антон Колегов.

«В этом году в ТОП-3 по популярности у туристов, которые приобрели страховые полисы на нашем сайте, входят: Таиланд, Турция и Объединенные Арабские Эмираты. Самые популярные страны в летнем сезоне 2023 – это Турция и Россия, именно по ним идет наибольший спрос на страховые полисы у прямого клиента нашей компании Евроинс Туристическое Страхование», — рассказала замдиректора филиала компании «Евроинс Туристическое страхование» Юлия Алчеева.

Путешествие в Европу

Впрочем, в «Росгосстрахе» рассказали, что Италия вышла на первое место по популярности у российских путешественников, которые хотят там провести лето.

«На лето россияне оформили в «Росгосстрахе» уже более 5 тысяч полисов путешественников. Самым популярным направлением для индивидуальных поездок в этом году становится Италия, на которую пришлось уже более 1100 страховок выезжающих за рубеж (ВЗР). Вторым по популярности направлением стала Россия, причем оформленных полисов путешественников по нашей стране в этом году уже на 5% больше, чем за все лето 2022 года», — говорит заместитель директора департамента методологии и андеррайтинга личного страхования «Росгосстрах» Ольга Купцова.

Однако у других страховщиков иная картина. Например, Колегов из «АльфаСтрахования» говорит, что в их компании страны Шенгенского соглашения в этом году заняли четвертую строчку, при этом самой популярной страной зоны Шенгена по-прежнему остаётся Италия.

«Интерес к этой стране не снижается, но и не увеличивается. За пять месяцев 2023 года количество россиян, посетивших Италию, осталось на уровне аналогичного периода 2022 года. Интересно отметить, что больше половины путешествующих отправляются в Италию без помощи туроператоров», — отмечает он.

Простова из «РЕСО-Гарантии» рассказывает, что отправляясь в Европу и оформляя страховую защиту, клиенты, как правило, указывают в полисе не конкретную страну, а выбирают «Шенген». Поэтому в компании могут проанализировать только те договоры, в которых в графе «страна поездки» обозначена «Италия». По данным страховщика, сейчас доля таких полисов составляет 1,7% от всех продаж, в прошлом году Италия была на 14 месте по популярности, доля полисов составляла 1,6% от общего числа.

«Италия не входит даже в ТОП-10. На ее долю за 5 месяцев текущего года приходится порядка 0,8% от всех оформленных на сайте полисов. В прошлом году за те же 5 месяцев доля полисов, приобретенных для путешествия в Италию, составила 0,6%, то есть утверждать, что произошел значимый рост по данному направлению, мы не можем», — добавляет Алчеева из «Евроинс Туристическое страхование».

Россия и мировой страховой рынок: постановка проблемы Текст научной статьи по специальности «Экономика и бизнес»

Текст научной работы на тему «Россия и мировой страховой рынок: постановка проблемы»

А. БАРЫШЕВ, Институт экономики РАН

РОССИЯ И МИРОВОЙ СТРАХОВОЙ РЫНОК: ПОСТАНОВКА ПРОБЛЕМЫ

Страхование, как известно, является одним из важнейших институтов социальной и финансовой защиты отдельного человека, группы людей и всего общества в целом. Так как на уровне страховой организации формируются страховые резервы, средства которых инвестируются, страхование является крупным источником инвестиций в экономику. Реальное появление рыночных отношений в сфере страхования в России началось в начале 90-х гг. двадцатого столетия, в то время как в странах с развитой рыночной экономикой интенсивное развитие страхового рынка происходило в XIX в.

Наибольшее развитие страхование получило в Соединенных Штатах Америки, Великобритании, Германии и Японии. Данный опыт является особенно полезным для страхового рынка России как с точки зрения использования страховых инструментов и продуктов, так и в целях избежания негативных отрицательных аспектов.

Суммарная премия всех страховых компаний мира в 2005 г. выросла в реальном выражении на 2,5% — с 3 264 до 3 425 млрд. долл. США. При этом прирост премий в развитых странах был равен 1,9%, а в развивающихся странах — 6-7,5%. В сегменте страхования жизни совокупная страховая премия в мире составила 1 974 млрд. долл. (57,7%), в общем страховании премия составила 1 451 млрд. долл. (42,3%). Доля страховых премий в ВВП (показатель уровня проникновения страхования) всего мира равен 7,52%, а показатель плотности страхования (собранная премия на душу населения) установился на уровне 518,5 долл. США. Первая тройка лидеров мирового рынка страхования по объему собранных премий представлена следующими странами: США с долей 33,36% (1 142 млрд. долл.), Япония 13,91% (476 млрд. долл.), Великобритания 8,76% (300 млрд. долл.). Российский рынок страхования занимал 25 место в мире с долей 0,51% (17,51 млрд. долл.). Однако по доле страховой премии в ВВП Россия находилась на 57 месте, а по плотности страхования на 52.

Страхование по законодательству США — официальный социальный механизм, предназначенный для сокращения риска путем передачи рисков нескольких индивидуальных субъектов права страховщику на основе договора между ними. Договор, по которому одно лицо (страховщик) соглашается обеспечить или гарантировать другому лицу (страхователю), что наступающий по конкретно определенной причине

ущерб либо причитающийся при наступлении оговоренных обстоятельств доход будет возмещен в будущем первым, которому на основе встречного удовлетворения последним будет выплачена сумма установленной страховой премии в указанный срок1.

Страховые компании США контролирует примерно 50% мирового страхового рынка, их активы составляют примерно 1,6 трлн. долл. Здесь работает свыше 8 000 компаний имущественного страхования и около 2 000 компаний по страхованию жизни. Они включены в электронный банк данных. Единого федерального закона о страховании и единого федерального органа по надзору за страховой деятельностью на территории страны нет. Каждый штат имеет собственное страховое законодательство и регулирующий орган, устанавливает свои требования к минимальному уровню уставного капитала, видам страховой деятельности. При этом страховой бизнес не попадает под антимонопольное законодательство.

В США распространены два типа страховых компаний: акционерные общества и общества взаимного страхования. Государство не имеет собственных страховых компаний. Страховые компании осуществляют три типа страхования: 1) страхование жизни и здоровья, медицинское, пенсионное, сберегательное и т.д.; 2) коммерческое (имущественное страхование, страхование корпоративных рисков и т.п.); 3) личное (страхование движимого и недвижимого имущества граждан). Крупнейшие страховые компании США представляют собой финансовые конгломераты, которые помимо страхования занимаются предоставлением займов и кредитов, проводят операции с недвижимостью, ценными бумагами и т.п.

Наибольшее развитие в США получило личное страхование: страхование жизни (страхование на случай смерти и страхование-вклад), страхование ренты или пенсии, страхование от болезней и несчастных случаев. % договоров страхования жизни приходится на страхование-вклад, который заключается на определенный срок и страховая сумма выплачивается при достижении застрахованным лицом оговоренного в договоре возраста.

Вторым по значению видом страхования является страхование кредитно-финансовой сферы, что преимущественно объясняется широким использованием финансовых инструментов для поддержания текущей ликвидности корпоративными образованиями, распространением кредитных расчетов в сфере торговли и услуг.

1 См.: Страхование и управление риском: Терминологический словарь. М.: Наука, 2000.

Особенностью страховой системы США является наличие большого количества посредников — страховых агентов, брокеров. Они обычно действуют в рамках долгосрочного договора с одной фирмой-страховщиком.

Страховой рынок Германии динамично развивается, ежегодный прирост объема поступлений страховых платежей составляет 10%. В структуре системы страхования на личное страхование приходится 37%, медицинское страхование 12%, имущественное страхование 51%. Собственно страховой рынок поделен примерно между сорока страховыми группами, из которых десять собирают более 50% суммарной страховой премии. В среднем только 13% денежных средств, которыми располагают страховые компании, выплачиваются держателям полисов. Большая их часть используется в качестве капиталовложений, которые обеспечивают 25% инвестиций в экономику страны, и доходы от них формируют более 1/5 валового дохода страховых компаний.

В целом доходность операций в секторе страхового обслуживания физических лиц выше, чем в секторе страхового обслуживания юридических лиц. Этим обуславливается структура страхового рынка, где 87% приходится на страховое обслуживание физических лиц. При этом страховое дело разделено между системой государственного социального обеспечения (страхование по старости, на случай безработицы, временной нетрудоспособности) и частным сектором страховых услуг. Страховые компании Германии не имеют права заниматься какой-либо иной деятельностью, кроме страхования.

Иностранным страховщикам в Германии принадлежит 13% страхового рынка. Все действующие национальные и иностранные страховые компании подлежат обязательному государственному страховому надзору со стороны Федерального ведомства надзора за деятельностью страховых компаний. Основная его цель — защита интересов страхователей, что имеет важное значение, так как не существует централизованного гарантийного фонда для возмещения убытков страхователям ввиду непредвиденного банкротства их страховщиков. Исключением выступает созданный гарантийный фонд страхований гражданской ответственности владельцев автотранспортных средств.

Широкое развитие получил в Германии рынок перестрахования. Степень концентрации перестраховщиков выше, чем у страховых компаний. Это связано со спецификой бизнеса, требующего значительных финансовых ресурсов. Поэтому здесь только 5% фирм сосредотачивает 75% сбора премий.

Структура страхового рынка Великобритании представлена акционерными обществами, отделениями и представительствами иностран-

ных компаний. Личное страхование сконцентрировано в специализированных страховых организациях, пенсионных фондах, инвестиционных компаниях. Имущественное страхование среди населения представлено страхованием легковых автомобилей, домашнего имущества, гражданской ответственности. Значительную роль на рынке страхования играют национальные страховые брокеры, независимые страховые агенты, работающие на комиссионных началах. Около 50% всех договоров страхования и перестрахования на рынке заключается при непосредственном участии страховых агентов и брокеров.

Нормативно-правовой базой страховой деятельности в Великобритании является Закон о страховых компаниях. В данном документе описываются процедуры лицензирования страховой деятельности, устанавливаются нормы обеспечения платежеспособности страховщика, оценки активов и пассивов страховой компании, инвестиций страховых резервов.

Базовой структурой Лондонского международного страхового рынка является корпорация «Ллойд», представленная 400 страховыми синдикатами. Она объединяет физических лиц-андеррайтеров, непосредственно осуществляющих страховой бизнес корпорации. Андеррайтеры несут неограниченную ответственность по обязательствам, вытекающим из условий заключенных ими договоров страхования в рамках синдиката. Динамичные структуры синдикатов, имеющих специализацию по видам страхования, образуют экономическую среду международного страхового рынка в системе корпорации «Ллойд».

Каждый синдикат представлен на этом рынке через лидирующего андеррайтера, который непосредственно принимает риски на страхование в синдикате от посредника — брокера «Ллойда». Совет «Ллойда» отвечает за создание новых страховых синдикатов корпорации. При этом во внимание принимается финансовое поручительство от не менее двух уже существующих синдикатов. Каждому страховому синдикату устанавливаются лимиты по сбору страховых платежей, величина которых зависит от суммы гарантийного денежного депозита, размещенного страховым синдикатом в корпорации до начала страховых операций. Корпорация имеет центральный гарантийный фонд, средства которого предназначаются для возмещения ущерба по договорам страхования, заключенным страховыми синдикатами, если они испытывают финансовые затруднения по текущим операциям. Размер ежегодных взносов зависит от емкости синдиката по размещению рисков.

Особый интерес представляет сравнение страхового рынка России со страховыми рынками Центральной и Восточной Европы (ЦВЕ). По объ-

ему премии российский рынок страховых услуг является самым крупным из указанной группы стран. В 2005 г. по этому показателю он почти вдвое опережал рынок Польши (9 443 млн. долл.) и почти в четыре раза — рынок Чехии (4 869 млн. долл.). Самые высокие темпы реального прироста страховой премии в 2005 г. по сравнению с 2004 г. были в Болгарии (22%), Эстонии (20%), Румынии (17,1%) и Литве (11%). Самые высокие реальные темпы прироста в общем страховании наблюдались в Болгарии (19,8%), Румынии (14,9%) и России (12,0%).

Из стран рассматриваемой группы по показателю уровня проникновения страхования странами лидерами являются страховые рынки Словении (5,65% — 27 место в мире), Чехии (3,98% — 35 место) и Словакии (3,66% — 37 место). По показателю плотности страхования выделяются: Словения (978,1 долл. премии на душу населения — 28 место в мире), Чехия (477,8 долл. — 33 место в мире), Венгрия (334,1 долл. — 37 место в мире). Российский страховой рынок с показателем 122,8 долл. на душу населения уверенно опережает Литву (109,6 долл.), Болгарию (87,9 долл.), Румынию (69,5 долл.), Украину (53,1 долл.), а также Сербию и Черногорию (48,7 долл.).

Можно выделить отличительные особенности страхового рынка России от рынков стран ЦВЕ, которые легко интегрировались в общеевропейскую финансовую систему:

• доля страхования имущества предприятий и грузов в России будет выше в силу экономической и географической специфики (структура народного хозяйства, слабая развитость инфраструктуры, удаленность территорий);

• доля моторных рисков будет ниже, чем в странах ЦВЕ;

• доля добровольного медицинского страхования как альтернатива государственного медицинского обеспечения будет занимать более значимое место на рынке и показывать более устойчивый рост, чем накопительное и пенсионное страхование;

• на рынке будут доминировать отечественные страховые компании, даже в случае полной либерализации рынка;

• обязательное страхование и различные централизованные страховые программы в России аккумулируют значительную долю страхового рынка.

Российский страховой рынок аккумулирует более 4/5 рынка стран СНГ. Это обуславливается использованием кэптивных и схемных операций, которые позволили российским страховщикам укрепиться на рынке, накопить финансовые и кадровые ресурсы. Также этому способствовала умеренная протекционистская политика, которая контролировала процесс вхождения иностранных страховых компаний на рынок.

Динамично развивается страховой рынок Казахстана, где с 2000 г. объем собираемых страховых премий увеличился более чем в 5 раз. На рынке работает 39 страховых компаний, у которых наблюдается рост финансовой устойчивости, улучшение качества активов. Регулирующим органом является Агентство Республики Казахстан по регулированию и контролю над финансовыми рынками и финансовыми организациями, Национальный банк Республики Казахстан.

Страховой рынок слабо развит на Украине, в Белоруссии, Грузии, Азербайджане, Армении, Узбекистане. В большинстве случаев государством предпринимаются меры по стимулированию развития страхования. Однако успешному его развитию мешают существующие институциональные преграды. Прежде всего, отсутствие или низкий уровень развития формальных и неформальных институтов страхования. Так, сдерживающим фактором развития страхового рынка в Белоруссии выступает тот факт, что обязательным страхованием здесь могут заниматься только государственные страховые компании. Также существующие законы не позволяют компаниям относить затраты на страхование на себестоимость, тем самым уменьшать налогооблагаемую прибыль, что препятствует развитию добровольных форм страхования.

В Армении не существует обязательных форм страхования, поэтому страховые компании не пользуются доверием у населения. В Грузии действует около 20 страховых (перестраховочных) компаний, которые более 25% страховых премий собирают за страхование имущества. Наблюдается процесс слияния страхового рынка с банковским сектором экономики, существенное влияние на рынок оказывают крупные иностранные страховщики. На Украине действует около 400 страховщиков, которые на 80% формируют свои премии за счет добровольного страхования имущества. Основные преграды в развитии связаны с несовершенством нормативно-правовой базы, невысоким уровнем капитализации страховщиков и низкими доходами большей части населения.

По мнению экспертов, существует достаточно много веских причин инвестиционной привлекательности российского страхового рынка:

• в стране продолжается устойчивый рост ВВП;

• высокие цены на нефть обеспечивают стабильный приток денежных средств;

• хорошая динамика уровня прибыли на собственный капитал;

• российский рынок является одним из самых прибыльных рынков в мире;

• в российском секторе розничных услуг наблюдается более низкий уровень конкуренции по сравнению со странами с развитой или развивающейся рыночной экономикой;

• сформировался спрос на высококачественные страховые услуги и продукты;

• 89 регионов России имеют огромные различия в уровне их экономического развития;

• налоговая и нормативно-правовая среда приемлема для западных компаний.

Российский страховой рынок сталкивается с существенными проблемами, требующими неотложного разрешения. Это, прежде всего, совершенствование страхового законодательства с учетом задач внутреннего регулирования страхового рынка, требований европейского страхового нормативно-правового поля, особенно в условиях вступления России во Всемирную торговую организацию. Требуют также решения задачи повышения финансовой устойчивости и платежеспособности страховых компаний, освоения новых страховых продуктов и видов страхования, подготовки и переподготовки кадров для страхового бизнеса.

Одновременно к числу важнейших задач развития страхования в России можно отнести повышение конкурентоспособности российского страхового рынка на мировом страховом рынке, уровня капитализации страховых компаний и их инвестиционной привлекательности, улучшение качества страховых услуг. Приоритетным является развитие классических видов долгосрочного и накопительного личного страхования, совершенствование правовых и организационных основ обязательного страхования, создание и развитие современной инфраструктуры страхового рынка, создание единых баз данных страховых компаний. Требуется создание единой образовательной системы, предполагающей не только получение базовых фундаментальных знаний и практических

навыков, но и постоянное повышение квалификации работников страховой сферы. Особого внимания заслуживает вопрос совершенствования налогообложения доходов физических и юридических лиц, связанного как с деятельностью страховых организаций, так и со страхованием физических и юридических лиц. Повышение страховой культуры населения является неотъемлемой частью развития страхового рынка.

В России складываются все предпосылки для формирования эффективной системы взаимодействия по поводу страхования между государством, обществом и бизнесом. Позитивные тенденции в социальноэкономической системе и стимулирование развития страхования будут способствовать тому, что роль российского страхового рынка на мировом страховом рынке будет только возрастать.

В какой стране чаще всего этим летом российские туристы обращались за медицинской помощью?

Таиланд и другие страны Юго-Восточной Азии являются лидерами по частоте страховых случаев среди российских туристов. Это объясняется климатическими особенностями региона, которые могут повлиять на здоровье путешественников, а также особенностями дорожного движения и вождения опасных транспортных средств.

«В летнем сезоне 2023 года наибольшая частота страховых случаев отмечена в Таиланде — 5,2%. То есть из каждых ста туристов, приехавших в Таиланд, пятеро точно обратились за медицинской помощью и ее оплатой к страховщику», — комментирует «ЕВРОИНС» Туристическое страхование.

Дата публикации: 26.10.2023

ЕВРОИНС Туристическое Страхование урегулировал более 32 тыс. страховых случаев в 2023 году.

ЕВРОИНС Туристическое Страхование зафиксировал порядка 800 страховых случаев за период новогодних праздников

«ЕВРОИНС» Туристическое Страхование расширяет линейку своих продуктов на сайте.

«ЕВРОИНС» Туристическое Страхование на Первом в России отраслевом форуме по корпоративному спорту.

ЕВРОИНС Туристическое Страхование на workshop от ANEX Tour по Мальдивам

В безопасности дома: страхование путешествующих по России

«ЕВРОИНС» Туристическое Страхование на заседании круглого стола в Общественной палате РФ

Более 400 человек собрались на третий этап турнира Бизнес-Лиги «Матч ТВ» по тэг-регби в солнечном курорте Красная Поляна.

«ЕВРОИНС» Туристическое Страхование выступил официальным партнером и организатором Международного туристического форума и конгресса туроператоров в Казахстане

«ЕВРОИНС» Туристическое Страхование на круизе Юбилейного Конгресса Директоров

Почитать еще статьи по теме

ЕВРОИНС Туристическое Страхование урегулировал более 32 тыс. страховых случаев в 2023 году.

ЕВРОИНС Туристическое Страхование зафиксировал порядка 800 страховых случаев за период новогодних праздников

«ЕВРОИНС» Туристическое Страхование расширяет линейку своих продуктов на сайте.

«ЕВРОИНС» Туристическое Страхование на Первом в России отраслевом форуме по корпоративному спорту.

ЕВРОИНС Туристическое Страхование на workshop от ANEX Tour по Мальдивам

В безопасности дома: страхование путешествующих по России

«ЕВРОИНС» Туристическое Страхование на заседании круглого стола в Общественной палате РФ

Более 400 человек собрались на третий этап турнира Бизнес-Лиги «Матч ТВ» по тэг-регби в солнечном курорте Красная Поляна.

«ЕВРОИНС» Туристическое Страхование выступил официальным партнером и организатором Международного туристического форума и конгресса туроператоров в Казахстане

«ЕВРОИНС» Туристическое Страхование на круизе Юбилейного Конгресса Директоров

Страховые продукты

Полезная информация

Нужна помощь?

Лицензии ЦБ РФ СЛ № 3954, СИ № 3954, ОС № 3954-3, ПС № 3954

Российская Федерация, 119049, г. Москва, пер. 4-й Добрынинский, д. 8, помещ. С 14-I, ком. 21-26

© 2011— 2024 Филиал Общества с ограниченной ответственностью «РУССКОЕ СТРАХОВОЕ ОБЩЕСТВО «ЕВРОИНС» Туристическое Страхование – купить страховку

Дата и время последнего изменения текущей страницы: 19.01.2024 21:59:41

Понятно

- активности на море и/или бассейне, пляжные развлечения, развлечения в отелях, парках, аттракционы;

- пешие прогулки, катание на беговых лыжах, экскурсии, походы, в т.ч. с участием животных;

- передвижение на роликовых коньках, велосипедах, мотобайках, автомобилях, самокатах, скутерах и аналогичных видах транспорта с учетом требований безопасности;

- передвижения в качестве пассажира, экскурсанта на самолетах, яхтах, катерах, лодках, автомобилях и пр.;

- сплавы по рекам (экскурсионно-туристический рафтинг), рыбалка;

Покрывается всеми полисами ЕВРОИНС Туристическое Страхование. Повышающий коэффициент не нужен

Опасный спорт

- горные лыжи и сноуборд по маркированным трассам, все виды серфинга;

- дайвинг на глубину до 40 метров, сплавы по рекам (2-3 категории сложности), парусный спорт, пилотирование яхты, все виды серфинга и аналогичные виды спорта;

- конный спорт, фигурное катание, конькобежный спорт, и аналогичные виды спорта;

- трэкинг на высоту до 3500 метров над уровнем моря;

- спортивная стрельба;

- участие в любых видах соревнований, организованных спортивными школами;

- полеты на моторных и безмоторных летательных аппаратах/оборудовании, парашютный спорт;

- альпинизм, спуск в пещеры (спелеология), трэкинг на высоту более 3500 метров над уровнем моря и аналогичные виды спорта;

- сплавы по рекам (выше 3 категории сложности), дайвинг на глубину более 40 метров с использованием специальных дыхательных смесей, ледовый (подледный) дайвинг;

- горные лыжи, лыжи, сноуборд по немаркированным трасам;

- боевые единоборства, бокс;

- скоростные спуски по горным участкам местности на любых средствах передвижения (велосипед, мотобайк и пр.), авто- и мотогонки и тренировки по ним;

- охота (в т.ч. сафари, подводная охота), практическая стрельба;

- участие в любых видах соревнований, включая любительские, организованные предприятием, организацией или группой по интересам.

Автоматические выплаты при задержке

регулярного авиарейса

Больше никаких справок, чеков и посещения офиса страховщика для получения выплаты. Чтобы получить компенсацию за задержанный авиарейс, нужен только смартфон и несколько минут времени.

Сервис доступен в программе OPTIMA для краткосрочных поездок при условии онлайн-покупки на сайте. При задержке регулярного рейса на 3 часа и более производится единоразовая выплата в размере 50 € на человека, но не более 400 € на всех застрахованных в одном полисе. Выплата будет перечислена в рублях по курсу EUR на дату наступления страхового события.

Сервис доступен в программах OPTIMA при условии онлайн-покупки на сайте ERV. Сервисным центром по риску является Insurion.

Как это работает?

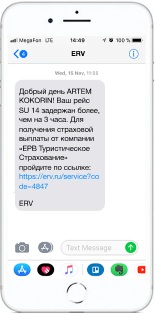

За сутки до начала действия полиса на указанный при покупке полиса телефон Страхователя придет СМС со ссылкой на веб-сайт, где необходимо указать номера телефонов всех совершеннолетних застрахованных и самому пройти регистрацию.

После ввода номеров телефонов застрахованных, им также придут СМС со ссылкой для регистрации. Если в страховом полисе есть дети, то их регистрировать не нужно. При наступлении страхового события заявление на выплату по несовершеннолетнему необходимо будет подать напрямую в ERV.

Ссылка для регистрации действовует до конца действия полиса. В любой момент можно указать дополнительные рейсы, снова пройдя по ссылке.

Рейсы отслеживаются автоматически в реальном времени, с помощью системы мониторинга рейсов авиаперевозчиков по всему миру. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Если рейс будет задержан более чем на 3 часа, мы направим вам СМС со ссылкой для получения страховой выплаты.

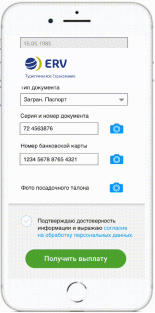

Вам нужно будет приложить фото паспорта, посадочного талона и банковской карты, на которую мы перечислим страховую выплату.

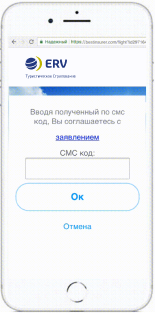

Почти готово! Осталось сформировать страховой акт, который вам нужно будет подписать простой электронной подписью.

Вы получите деньги в течение 3 минут

Как вы отслеживаете рейсы?

С помощью специализированного партнерского сервиса (ПО), который в реальном времени ведет мониторинг рейсов авиаперевозчиков по всему миру. Система работает бесперебойно и сразу сообщает о любых изменениях в полетном расписании. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Можно ли получить компенсацию иным способом?

Да. Вы всегда можете направить заявление в ERV, приложив у нему документы согласно перечню. Процесс получения выплаты займет больше времени в этом случае. То есть у вас всегда будет выбор — каким из способов получить компенсацию за задержанный рейс.

Распространяется ли страховое покрытие на чартерные рейсы?

Пока нет. Страховую выплату производим только в случае задержек регулярных авиарейсов.