Что происходит с кредитной историей после банкротства? Ухудшаются ее показатели

В кредитной истории фиксируются сведения об обязательствах гражданина. Прежде всего, это касается займов и кредитов. В БКИ будет передана информация о датах заключения договоров и суммах обязательств, поступивших платежах и просрочке. Точное содержание отчета по кредитной истории определяется согласно закону № 218-ФЗ.

Банкротство напрямую связано с обязательствами по займам и кредитам. Поэтому такие сведения будут передаваться в БКИ по мере перехода к различным банкротным процедурам, вынесения решения о списании долгов. Кредитная история после банкротства физического лица ухудшится, что скажется на возможности получения новых займов и кредитов.

Попадают ли сведения о банкротстве в кредитную историю

Кредитная история открывается и ведется в отношении физического лица. Сразу после подачи заявки на займ (кредит) в БКИ начнут передаваться сведения о возникших и просроченных обязательствах. Даже после полного погашения долга перед МФО или банком информация в кредитной истории не удаляется. Она хранится 7 лет, так как это прямое требование закона.

Данные о прохождении и завершении банкротства тоже попадают в БКИ, фиксируются в кредитной истории. Информацию будет передавать управляющий по мере перехода к разным этапам банкротного дела, вынесения судебных актов.

БКИ самостоятельно не могут менять предмет, характер и сумму обязательства. Они руководствуются только поступившими документами и сведениями. Если управляющий допустит ошибку и направит недостоверные данные, должник может подать заявление об их устранении. При отказе исправить информацию можно обращаться в суд.

Снижает ли банкротство рейтинг заемщика,

ведь он уже раньше не смог расплатиться

по кредитам? Спросите юриста

Если у должника нет кредитной истории

Если на момент открытия банкротства у должника ведется кредитная история, управляющий уточняет сведения о БКИ, начинает передавать туда документы и сведения. Иногда может возникнуть ситуация, когда на банкрота отсутствует история во всех БКИ. На этот случай в законе № 218-ФЗ есть специальная норма.

В кредитную историю направляются сведения обо всех процедурах в банкротстве: от возбуждения дела до решения о списании долгов

Информацию передает управляющий, ведущий дело. Порядок направления сведений о банкротстве в кредитную историю определен законом № 218-ФЗ.

Если управляющий увидит, что на момент открытия банкротного дела в отношении должника вообще не ведется история, он вправе направить сведению в любое БКИ по своему выбору. Естественно, бюро должно быть зарегистрировано в реестре ЦБ РФ, т.е. иметь разрешение на данный вид деятельности.

Что происходит с кредитной историей после банкротства

Банкротство означает неплатежеспособность должника. Это значит, что он не может исполнять свои обязательства, в том числе — платить МФО и банкам. Поэтому запись о возбуждении, прохождении и завершении банкротства будет свидетельствовать о недобросовестности заемщика.

Кредитная история после банкротства физического лица ухудшится. Ему будет сложнее получить новые займы и кредиты после завершения банкротного дела. МФО и банки запрашивают отчет из БКИ при рассмотрении заявки, поэтому обязательно увидят, как клиент относится к своим обязательствам. Более того, на протяжении 5 лет после окончания банкротства заемщик обязан сам указать, что проходил эту процедуру.

Что будет указано в кредитной истории

Первые сведения о банкротстве должника БКИ получит уже после принятия заявления к производству. Управляющий обязан направить указанные данные не позже 14 дней после вынесения судебного акта. Далее информация в бюро будет поступать в следующие сроки:

- о признании должника банкротом — не позже 14 дней;

- об исполнении обязательств перед одним или несколькими кредиторами — не позже 5 дней;

- о завершении конкурсного производства — не позже 5 дней.

Внесудебное банкротство проходит через МФЦ и без назначения управляющего. В законе № 218-ФЗ не указано требования о передаче информации в БКИ со стороны МФЦ. Но такие полномочия есть у кредиторов, которые участвуют в банкротном деле.

Содержание истории, которую ведет БКИ, определяется в соответствие со ст. 4 закона № 218-ФЗ. В отношении банкротства там будут размещены следующие данные:

- обо всех процедурах, применяемых в банкротстве (возбуждение дела, введение реструктуризации долгов, конкурсное производство);

- о датах и фактах завершения расчета с кредиторами, об освобождении должника от обязательств;

- о возобновлении банкротного дела и отказе в списании задолженностей;

- о преднамеренном или фиктивном банкротстве, если это подтверждено судебным актом;

- об иных неправомерных действиях должника в период прохождения банкротства.

Все сведения вносятся в историю со ссылкой на запись в ЕФРСБ (если она есть). Это позволяет узнать подробнее об основаниях передачи информации в БКИ.

Материал по теме

Реализация имущества при банкротстве физического лица Что из имущества физ. лица при признании его банкротом будет продано на торгах. Как финуправляющий ищет недвижимость и автомобили должника, что относится к списку имущества, защищенного имущественным иммунитетом по Гражданскому кодексу.

Преднамеренное банкротство: каковы у него признаки и сложно ли доказать? Как суд определяет признаки преднамеренного банкротства. Что грозит должнику, если его уличат в преднамеренном банкротстве? Часть ли в России банкротство признают умышленным и не списывают долги.

Кто может получить кредитную историю и узнать о банкротстве

После прохождения банкротства очень сложно получить новые займы и кредиты. Отчет из БКИ будет запрошен на этапе проверки заявки. Микрофинансовые организации и банки получают такие сведения очень быстро, поэтому обязательно увидят записи о завершенном или текущем банкротстве.

Гражданин может и сам в любой момент запросить отчет, проверить записи в своей истории. Запрос нужно подавать в каждое БКИ, куда ранее направлялись сведения. Узнать название и реквизиты бюро можно через госуслуги, через сервис на сайте ЦБ РФ.

Что делать, если в кредитную историю внесены

неверные данные, а банки и БКИ отказываются

их удалять? Спросите юриста

Можно ли удалить данные о банкротстве

Достоверные данные, внесенные в кредитную историю, удалить невозможно. БКИ обязана их хранить на протяжении 7 лет, предоставлять по запросу в отчете. По истечении 7 лет с момента внесения записи она будет удалена. Вернее, на место старой записи поступит новая.

Досрочно изменить информацию или удалить определенные сведения в истории можно, если при их передаче и обработке были допущены ошибки, нарушения закона. Заявление о внесении изменений можно подать напрямую в БКИ. Или же обратиться в суд.

Подробнее об основаниях и порядке внесения записей о банкротстве в кредитную историю можно узнать на консультации у наших юристов.

Как улучшить кредитную историю после банкротства: способы достичь цели

Личное банкротство для гражданина — не самый приятный, но зачастую лучший способ вырваться из долговой ямы. Однако совершенно очевидно, что прежде, чем из этой ямы выбраться, в нее надо суметь попасть. И следы такого попадания легко обнаружить в кредитной истории гражданина.

А испорченная кредитная репутация — это ограничения возможностей получать новые кредиты вплоть до полного запрета. Поэтому вопрос — можно ли восстановить кредитную историю (КИ) после банкротства — далеко не праздный. Скажем сразу — да, сделать это можно. Но придется предпринять определенные усилия. Какие именно — рассказываем ниже.

Поможем списать все ваши долги

по налогам, кредитам, ЖКХ

и распискам

Что происходит с кредитной историей после банкротства?

После банкротства кредитная история однозначно ухудшается. Сведения о процедуре банкротства в отношении гражданина поступают в бюро кредитных историй (БКИ) и вносятся в соответствующее финансовое досье заемщика. Более того, поскольку сама процедура признания гражданина финансово несостоятельным имеет несколько этапов, то и обновление досье будет происходить во время прохождения каждого из этих уровней.

Несмотря на то, что официально обанкротившись, гражданин формально освобождается от просроченных долгов (да и то может оказаться, что не от всех), запись в истории об этом остается. А банки не слишком-то жалуют клиентов, которые могут принести им проблемы, особенно, если до этого такой клиент не смог расплатиться по своим обязательствам.

Тем не менее, банкротство не означает, что ни один банк больше не даст в долг ни копейки. Но для того, чтобы вернуть себе доступ к заемным средствам гражданину необходимо поднять кредитный рейтинг.

Процедура личного банкротства, безусловно, влияет на качество кредитной истории, ухудшая ее

Однако если запастись терпением и действовать грамотно и без спешки, то через несколько лет возможно, если и не полное восстановление КИ, то заметное обновление кредитной истории, позволяющее снова рассчитывать на получение кредитов и займов в финансовых организациях.

Кто вносит информацию о банкротстве в БКИ?

Материал по теме

Как очистить кредитную историю и можно ли это сделать быстро и недорого Что надо делать, если обнаружил в своей кредитной истории ошибки и неточности. Куда жаловаться и эффективны ли такие жалобы. Как добиться внесения изменений в КИ. Что делать, если испортил свою историю и как ее изменить.

Это вправе делать финансовый управляющий, который занимается процедурой (в том числе управлением и, при наличии собственности, реализацией имущества банкрота, необходимой для погашения долгов).

А также это могут сделать представители кредиторов.

Сама же БКИ самостоятельно вносить информацию в досье о заемщике не может. Бюро лишь фиксирует поступившие сведения.

И если они оказываются ошибочными по вине стороны, которая их предоставила — бюро переадресует в компанию возможные претензии со стороны заемщиков.

Если же ошибку допустили работники самого бюро — они ее исправят после обращения и проверки информации.

Однако в данном случае речь ведется о судебной процедуре банкротства. А ведь еще есть процедура внесудебная — когда процедурой занимается МФЦ. В этом случае никакого стороннего управляющего не назначается. Поэтому предоставить сведения в БКИ может любой из кредиторов, будь то физическое лицо или компания.

Но прежде, чем писать заявление с требованием исправить КИ, лучше посоветоваться со знающим человеком. Речь, конечно, идет про юриста. В нашей компании опытный специалист поможет разобраться в том, с какого этапа начинать, какая информация должна быть изложена в заявлении.

Более того, при необходимости он составит как претензию на должника, так и наоборот — аргументированный ответ кредитору. Особенно, если речь идет об исправлении КИ после банкротства.

Читайте также

- Могут ли коллекторы испортить кредитную историю

- Кредитная история в Сбербанке: как заемщику ее получить и сколько она стоит

- Влияют ли микрозаймы на кредитную историю: что грозит любителям «призанять до получки»

В какие сроки в КИ появится информация о банкротстве?

Как уже говорилось выше — процесс банкротства состоит из нескольких этапов. Этапы следующие:

- обращение и принятие арбитражным судом заявления о признании лица банкротом к производству;

- первое судебное заседание, на котором заявление будет признано обоснованным и будет назначен финуправляющий;

- реализация имущества (возможны еще этапы реструктуризации долгов или заключение мирового соглашения);

- признание должника банкротом;

- исполнение обязательств перед кредиторами за счет проданного на торгах имущества банкрота;

- завершение судебного производства, отчет финуправляющего и окончательное освобождение от долгов.

Сроки, за которые информация должна поступить в БКИ установлены следующие:

- в течение 14 дней после принятия заявления о банкротстве к рассмотрению;

- в течение еще 14 дней после вынесения решения о признании человека банкротом;

- в течение 5 дней при исполнении обязательства перед одним (или сразу несколькими) кредиторами;

- в течение еще 5 дней после завершения конкурсного производства.

Таким образом, информация об обанкротившемся гражданине, поступающая в бюро кредитных историй, оказывается там примерно в течение месяца.

Можно ли удалить информацию из кредитной истории?

В интернете можно встретить объявления, общий смысл которых сводится к предложению исправить кредитную историю: «почистить» информацию, убрать сведения, рушащие репутацию надежного и добропорядочного заемщика. Разумеется, такая услуга оказывается не бесплатно. Однако пользоваться таким способом весьма опасно и потому крайне нежелательно.

Опасность заключается в следующем:

- Удалить из кредитной истории какие-то отдельные сведения крайне трудно чисто технически. Посторонний человек этого сделать не сможет, потому что для этого нужно иметь особый доступ к базам данных. Доступ, во-первых, выдается очень ограниченному кругу работников БКИ, а во-вторых оформляется при наличии серьезных обоснований — когда, например, есть подтвержденное решение об ошибочности внесенных сведений и исправление КИ восстанавливает справедливость.

- Попытка несанкционированного удаления данных не прописана напрямую в отечественном законодательстве как отдельное преступление. Поэтому она (попытка) вполне может квалифицироваться как подделка документов. А это уже статья. Часть 1 ст. 327 УК РФ, предусматривающая лишение свободы до двух лет.

Напомним, что в России работает всего 6 бюро кредитных историй. Поэтому и число человек, имеющих доступ к базам, можно сказать, исчисляется пятью — семью сотнями человек. Наверное, не стоит говорить, что если среди них заведется «крыса», которая за деньги будет подделывать записи в КИ, то ее быстро вычислят.

В интернете предлагают «решить вопрос» с плохой

кредитной историей? Не клюйте на приманку. Лучше

звоните за бесплатной консультацией нашим юристам!

В БКИ «висит» задолженность, которая погашена при банкротстве. Почему?

После прохождения процедуры банкротства гражданин может (и даже должен, поскольку это в его же интересах) проверить — все ли данные отразились верно в его кредитной истории. И если выясняется, что нет, например, за ним числятся уже списанные долги, он может обратиться с жалобой в БКИ, в банк, чей кредит значится несписанным, или в Центральный банк РФ.

Однако в последнем случае процедура будет самой длинной, потому что ЦБ пошлет такое обращение по инстанциям, то есть спустит в тот же банк-кредитор с требованием разобраться. Но и этот вариант имеет свой плюс — банк-кредитор не сможет сделать вид, что у него нет проблемы с заемщиком.

Сказать с точностью до дня о том, через сколько обновляется информация в КИ — невозможно, но в любом случае это должно произойти в течение 2-3 недель. Для выяснения ситуации и внесения новых данных установлены следующие сроки:

- 10 рабочих дней для организации-кредитора (то есть банка или МФО) для проведения проверки и направления в БКИ правильной информации;

- 20 рабочих дней, если действовать через БКИ. Само бюро кредитных историй проверкой не занимается, а также запрашивает данные у кредитора. Поэтому срок и увеличивается.

Как улучшить кредитную историю после банкротства с помощью новых кредитных продуктов

Материал по теме

Как исправить кредитную историю: способы стать надежным заемщиком В статье мы вспомнили и перечислили способы, как можно внести изменения в свою кредитную историю, если она испорчена из-за невыплаты кредитов и займов. Рассказали, как исправить КИ быстрее всего и сколько на это нужно лет.

Итак, быстрое и гарантированное «очищение» кредитной истории от негативной информации невозможно, во всяком случае, законными методами.

Что же делать? Остается действовать постепенно. Кредитную историю можно улучшить шаг за шагом, невзирая на наличие в биографии такого эпизода как банкротство.

Для начала необходимо тщательно следить за обязательными платежами — вовремя оплачивать «коммуналку» и налоги. Затем можно попробовать обратиться в банк, чтобы взять небольшой и не длинный кредит.

Например, потребительский займ на приобретение утюга или микроволновой печи. Самое главное — правильно рассчитать, что его удастся погасить вовремя. В этом вопросе лучше перестраховаться и попросить сумму поменьше.

Одним из действенных способов может выступить pos-кредит, то есть приобретение какого-то товара в магазине в рассрочку. Это обычно бывает не самая дорогая бытовая техника (телевизор на кухню, варочная панель, пылесос) или мебель. Такой кредит можно оформить и потом вовремя погасить. Причем — не досрочно. Кредитной организации важно убедиться, что заемщик умеет планировать свой бюджет и правильно распределять доход хотя бы на несколько месяцев вперед.

После того, как подобный договор будет успешно исполнен, а кредит погашен, можно обращаться за следующим. Три-четыре удачных кредита за два-три года — и кредитная история заметно «посвежеет».

Уже и обанкротились, а долги все «висят»

в кредитной истории? Звонит, мы поможем

восстановить справедливость

Стоит ли для улучшения КИ брать микрозаймы?

На этот вопрос человек может ответить себе только сам. Теоретически, взятый и вовремя погашенный займ в микрофинансовой компании повышает кредитный рейтинг. И один-два добросовестно исполненных договора окажут благоприятное влияние на КИ. При этом микрофинансовые организации относятся к потенциальным клиентам намного более демократично, чем банки. А это значит, что шансов на одобрение ссуд — больше.

На сайтах подбора микрозаймов даже есть разделы из серии «займы пропащим», «ссуды безработным» и «займы банкротам». Выбирай — не хочу.

С другой стороны — имеются риски. Во-первых, можно чрезмерно увлечься процессом получения и возврата средств, а в итоге пропустить оплату какого-то транша, что приведет только к новым проблемам с кредитной историей, вместо того, чтобы решить старые. А во-вторых, в кредитных отделах банков сидят, в большинстве своем, опытные люди.

Они либо сделают вывод, что человек так и научился финансовой дисциплине (раз постоянно берет займы), либо поймут, что эти манипуляции проводятся потенциальным заемщиком специально, чтобы улучшить кредитную историю: у молодежи это называется «читерство». В обоих случаях появляется высокая вероятность отказа при обращении уже за «нормальным», а не микрокредитом.

Обновление кредитной истории и уход старых проблем в архив

Материал по теме

Со скольки лет можно взять кредит? Займ с МФО — с 18 лет, кредит в банке — с 21 года Кредит в банке молодому человеку или девушке можно получить в 21 год, его одобрят с большой долей вероятности при наличии работы и дохода. Займ в МФО можно получить с 18 лет, при этом нужен только паспорт.

Имеется и еще один законный способ исправить кредитную историю после банкротства.

И в отличие от вышеописанных способов, он не требует от гражданина-банкрота никаких специальных усилий, кроме наличия терпения.

Дело в том, что по закону № 218-ФЗ «О кредитных историях» БКИ «обеспечивает хранение записи кредитной истории в течение семи лет со дня последнего изменения информации, содержащейся в этой записи кредитной истории».

Об это можно прочитать в ст. 7 данного закона. После этого запись в истории аннулируется и удаляется. То есть ее никак не может увидеть потенциальный кредитор.

Так что дело остается за малым — пожить без обращений за кредитами и займами «всего-то» 7 лет. Сведения обнулятся, информация о банкротстве переместиться в архив КИ и репутация заемщика восстановится.

Однако надо помнить об одном моменте — 7 лет хранятся записи только по тем обязательствам, которые произошли не раньше 1 января 2022 года. По более ранним кредитным отношениям срок хранения составляет 10 лет, как это было в предыдущей версии закона о кредитных историях.

И еще. «Просидев 7 лет ровно», то есть не совершая никаких попыток взять средства в долг, вы на выходе получите не отличную кредитную историю, или даже просто относительно хорошую. Вы получите нулевую историю, чистый белый лист. На котором все придется писать заново. То есть такую историю, какую имеют молодые люди в 18 лет. Знаете, банки таким заемщикам тоже крайне неохотно выдают кредиты.

Есть проблемы с долговыми обязательствами, и вы не знаете, можно ли их решить? Позвоните нашим юристам, мы консультируем запутавшихся в своих кредитах людей бесплатно.

Как часто обновляется кредитная история? И на что она влияет

Кредитная история — это база данных по всем финансовым обязательствам физического лица, в том числе кредитами и займам. С 2014 года банки и микрофинансовые организации обязаны передавать сведения в бюро кредитных историй (БКИ), при этом им не требуется согласия заемщика.

Обновление кредитной истории происходит по мере передачи банком или МФО новой информации о внесенных платежах, о возникшей просрочке, о взысканной задолженности. В этой статье расскажем, через какое время обновляется кредитная история, от чего это зависит, можно ли обнулить сведения о долгах. Да и надо ли это делать?

Общие правила ведения и обновление кредитных историй

Кредитная история содержит сведения об основных обязательствах физического лица. Это могут быть кредиты и займы, платежи по услугам ЖКХ и связи, задолженность по алиментам и другим долгам, взыскиваемым приставами.

Также по данным из кредитной истории можно понять, когда и по каким основаниям гражданину отказывали в предоставлении кредитов и займов.

Порядок ведение кредитных историй и обновление данных в ней определен законом № 218-ФЗ. Несколько важных моментов, которые нужно знать заемщикам:

- сведения об обязательствах собирают, обрабатывают, хранят и обновляют бюро кредитных историй, включенные в реестр Банка России;

- банки и МФО могут заключать договор на передачу сведений с любой БКИ. Но при этом они обязаны передавать данные о кредитах и займах в эти бюро;

- в кредитную историю передаются все сведения по обязательствам заемщика, от реквизитов договора и общей суммы, до учета каждого ежемесячного платежа и периода просрочки;

- физические лица вправе запросить отчет из своей кредитной истории из любой БКИ, причем 2 раза в год это можно сделать бесплатно;

- узнать, в какие БКИ передавались сведения о ваших обязательствах, можно по запросу через госуслуги или на сайте Банка России.

По кредитной истории можно оценить добросовестность гражданина в отношении различных обязательств. Прежде всего, это повлияет на решение по заявкам на новые кредиты и займы. Чем чаще заемщик нарушал сроки платежей по ранее возникшим обязательствам, тем меньше шанс получить новый кредит.

Банк не дает новый кредит без объяснения?

Закажите звонок юриста

Учитывая, что у многих заемщиков есть одновременно два и более кредита, причем в разных банках и МФО, то всегда возникает ситуация, когда кредитная история хранится в двух и более БКИ.

Это нормальная ситуация, так как каждый банк сам выбирает, с каким бюро ему сотрудничать. Когда рассматривается заявка на новый кредит, банк проверит отчет по всем ранее возникшим обязательствам и пошлет запрос во все российские БКИ. Поэтому вопрос, как быстро обновляется кредитная информация в БКИ и можно ли повлиять на сроки, актуален для каждого заемщика. Об этом поговорим ниже.

Могут ли передавать сведения в БКИ без согласия заемщика

При оформлении заявки и подписании договора банк предлагает заемщику дать согласие на передачу сведений в БКИ и на ведение его кредитной истории. Большинство заемщиков не раздумывают, давать согласие или нет, так как видят в этом определенную гарантию для одобрения заявки.

На самом деле банки и МФО не будут связаны какими-либо ограничениями, если заемщик не даст согласие на передачу сведений в БКИ. Потому что у банка и МФО требование передавать сведения БКИ — это обязанность, прописанная законом.

Вот что сказано в ст. 5 закона № 218-ФЗ:

- банки, МФО и кредитные кооперативы обязаны передавать сведения о заемщиках, созаемщиках и поручителях хотя бы в одно БКИ, даже если гражданин не давал согласие на это;

- иные организации, которые предоставляют займы физ. лицам, по своей инициативе вправе подавать сведений хотя бы в одно БКИ, даже если на это нет согласия заемщика;

- если сведения о займе учтены БКИ, туда нужно передавать всю информацию о погашении обязательств.

Без согласия гражданина могут передавать информацию в БКИ организации, взыскавшие долг по услугам связи и ЖКХ. Но в этом случае должнику обязательно направляется уведомление о передаче сведений в его кредитную историю.

Таким образом, независимо от согласия заемщика, сведения о его обязательствах будут переданы в БКИ. Запретить банкам и МФО направлять кредитную информацию нельзя, поскольку это предусмотрено законом.

Можно ли отозвать согласие на передачу сведений в кредитную историю

Это ни на что не повлияет, тем более что в законе № 218-ФЗ нет положений об отзыве согласия. Заемщик вправе лишь запрашивать отчет о кредитной истории, требовать удаления недостоверных данных о себе. Также есть возможность оспорить данные, включенные в кредитную историю.

Как часто обновляется кредитная история

Теперь вернемся непосредственно к предмету статьи и посмотрим, как часто будет обновляться ваша кредитная история по мере пользования кредитом или при возникновении просрочки. Все сроки и основания для передачи данных в БКИ прописаны в законе, поэтому банк не может действовать произвольно.

Новый кредитор вам честно говорит, что ваша

КИ — плохая и кредит он вам не одобрит?

Закажите звонок юриста

В банке или в БКИ?

Официальную кредитную историю ведут не банки, а БКИ. Обязанностью банка является лишь передача полной и достоверной информации в бюро о возникновении или прекращении обязательств, о соблюдении заемщиком сроков платежей и о допущенной просрочке.

Вот что сказано об этом в законе:

- банк обязан передать в БКИ сведения о заключенном кредитном договоре, о сроке и сумме выплат — не позже 5 рабочих дней (у банка есть право направить информацию в тот же день, когда был оформлен кредит);

- в течение 5 рабочих дней в БКИ передается информация по каждой операции, имеющей отношений к кредиту (например, о внесенном ежемесячном платеже или о допущенной просрочке);

- также 5 рабочих дней дается на передачу сведений о полном погашении кредита, в том числе досрочном.

Сведения в кредитную историю передаются за 5 рабочих дней

Это требование касается данных об оформлении или закрытии кредита, поступления платежа или возникновения просрочки. Данные в кредитной истории хранятся в течение 10 лет. По мере истечения этого срока информация будет удаляться, в том числе — и о кредитной задолженности.

Учитывая, что между рабочими днями могут быть выходные, новые данные будут поступать в БКИ не позже недели после определенной операции.

Банк может вести собственную базу данных по своим заемщикам. Это может пригодиться при рассмотрении заявок на кредитование, для предоставления льгот добросовестным клиентам.

Сроки обновления собственной кредитной истории зависят только от правил, действующих в конкретном банке. На состав сведений, которые ведет БКИ, это не повлияет.

Как часто обновляется кредитная история в БКИ

Еще один важный вопрос — через какое количество дней БКИ обновит кредитную историю после получения информации из банка. На это дается 1 рабочий день, если информация передана в электронной форме. Если сведения направлены на бумажном носителе, на их перенос в кредитную историю дается 5 рабочих дней.

Таким образом, после оформления кредита, внесения платежа или возникновения просрочки кредитная история обновится не позже чем через 8-9 дней. В этот период времени входит 5 дней на подачу сведений банком, еще 1 день на обработку информации в БКИ, и 2 дня — на возможные выходные. Если банк направлял информацию на бумаге, общий срок обновления кредитной истории может составить до 13-14 дней.

Общую информацию с персональными данными заемщика и кодом его кредитной истории БКИ обязаны передавать в Центральный каталог кредитных историй (ЦККИ). Этот реестр ведет Банк России. На передачу сведений в ЦККИ дается не более 2 рабочих дней.

Какие еще сроки связаны с кредитной историей

В законе № 218-ФЗ указаны еще несколько сроков, о которых нужно знать заемщику:

- 3 рабочих дня дается на предоставление отчета из кредитной истории (срок начинает течь после получения запроса);

- в срок до 5 рабочих дней БКИ предоставляет сведения о кредитной истории юридическим лицам, которые выдают займы (на практике, отчет формируется намного быстрее);

- до 30 дней дается БКИ на проверку информации заемщика о недостоверности или неточности сведений в кредитной истории.

Отметим, что коллекторы могут получить сведения из кредитной истории только при наличии согласия должника. Согласие может быть выдано напрямую коллекторской фирме, либо в процессе перехода прав требования.

Коллекторы говорят, что они испортят

вашу кредитную историю? Закажите

звонок юриста

В какой срок обнуляется кредитная история

Теперь рассмотрим, через сколько же лет кредитная история будет обнулена. На данный момент срок хранения и предоставления сведений об обязательствах гражданина составляет 10 лет (ранее он составлял 15 лет).

Это означает, что из кредитной истории будет постепенно удаляться информация о кредитах, платежах и долгах, когда с момента их возникновения пройдет 10 лет. При этом все обязательства, для которых этот срок не истек, по-прежнему будут видны в отчете.

Единовременно удалить все данные из кредитной истории невозможно. Исключением является только случай, когда БКИ получил недостоверные или ошибочные данные о кредитах или других обязательствах гражданина.

В такой ситуации по запросу физического лица проводится проверка, запрашиваются исходные данные из банка или другой организации. Если сведения действительно были внесены ошибочно, или же не соответствуют действительности, то БКИ обязано аннулировать записи.

Как повлиять на обновление и улучшение кредитной истории

Обновляется ли кредитная история, если вы принципиально не пользуетесь услугами банка и не берете кредиты?

Сведения об обычных банковских операциях (зачисление или снятие денег, переводы и оплата в магазинах) в кредитной истории не отражаются. Если у вас не возникало обязательств перед банком, в БКИ никакие сведения не передадут.

Есть исключение из этого правила — если вы платите кредитной картой, то ваши транзакции в общей сумме за контрольный период, например, за месяц, и сведения о погашении долга по кредитке будут отражены в КИ.

Если у вас ранее были просрочки по кредитам и займам, сведения о них будут аннулированы в истории только через 10 лет. Пока этот период времени не прошел, можно постепенно улучшить информацию в БКИ. Как это происходит:

- погашение задолженности до взыскания ее через суд будет отражено в истории и является положительным моментом;

- если позволяет возможность, можно брать небольшие займы и выплачивать их точно в срок, что сразу будет отражено в базе данных БКИ;

- можно оспорить данные в кредитной истории, в том числе через суд, что обязательно учтет БКИ.

Рекомендуем постоянно контролировать свою кредитную историю, тем более что 2 раза в год отчет можно получить бесплатно. Если видите ошибки или несоответствия, сразу подавайте в БКИ заявление об их устранении.

Банк России рекомендовал в начале октября 2021 года кредитным и микрофинансовым организациям, а также — кредитным кооперативам, операторам инвестиционных платформ и лизинговым компаниям с 1 января 2022 года предоставить возможность заемщикам подавать заявления об оспаривании информации, содержащейся в кредитной истории каждого конкретного пользователя КИ, в электронной форме.

Это можно обеспечить, например, с помощью мобильного приложения, через регистрацию личного кабинета или посредством отправления письма через сервис электронной почты.

Такое предложение регулятора связано с изменениями в законодательстве. С 1 января 2022 года граждане, которые хотят оспорить информацию, внесенную в их КИ (и, по их мнению — несправедливую) смогут обращаться с заявлением непосредственно к источнику формирования кредитной истории. Это, например, в банк или микрофинансовую организацию.

А далее кредитор обязан такое заявление принять. Сейчас, согласно закону (218 ФЗ «О кредитных историях»), для оспаривания любых данных заемщики должны обращаться в бюро кредитных историй.

Исполнение рекомендаций расширит возможности потребителей финансовых услуг, ведь они смогут подавать заявления об оспаривании кредитных историй, когда у них нет возможности лично посетить офис источника формирования кредитных историй или отделение почты для подачи заявления.

При возникновении любых проблем, связанных с получением сведений из БКИ или выявлении ошибок при ее обновлении, обращайтесь к нашим юристам. Мы поможем даже в самой сложной ситуации!

Как убрать из кредитной истории списанную задолженность?

Больше полугода назад родственник прошел процедуру банкротства. С него списали кредиты от двух банков. Документы об этом на руках.

На днях он запросил свою кредитную историю в нескольких БКИ. Оказалось, везде одно и то же : кредит от первого банка списан, а второй активен и просрочен больше чем на 180 дней. Что это значит?

Почему один банк передал информацию о списании долга в БКИ, а другой нет? Что делать с якобы активным просроченным кредитом? Достаточно обратиться в банк с требованием передать в БКИ верную информацию или нужно сделать что-то еще?

Информация о списании обоих кредитов должна была появиться в кредитной истории вашего родственника через три рабочих дня после банкротства. Но из-за какой-то ошибки, например технического сбоя, этого не произошло. По работе я часто с таким сталкиваюсь.

Чтобы исправить ошибку, можно обратиться в банк или бюро кредитных историй — БКИ. Расскажу, как это сделать.

Рассылка с разбором новых законов

Истории о том, как законы влияют на деньги, — в вашей почте раз в месяц. Бесплатно

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Что такое кредитная история и кто передает туда данные

Кредитная история — это досье на заемщика, которое хранится в БКИ. В ней можно увидеть, как часто человек обращался за кредитами, сколько займов ему выдали и есть ли просрочки по ним. Подробнее о том, как формируется кредитная история, написано в другой статье в Тинькофф Журнале.

БКИ только хранят кредитную историю, а формируют ее кредиторы, например лизинговые компании, инвестиционные платформы, но чаще всего — банки. Вот как это происходит:

- Человек подает заявку на кредит или становится поручителем по чужому кредиту.

- Банк или другой кредитор направляет данные об этом в БКИ, с которым у него заключен договор.

Теперь по кредитной истории другие кредиторы смогут понять, надежный ли это заемщик.

Многие мои клиенты находят ошибку в кредитной истории и думают, что виновато БКИ. Но это не так: бюро не может вносить данные в кредитную историю по своей инициативе. Оно меняет ее, только когда получает подтверждение от кредитора, например банка.

ОКБ на сайте разъясняет, что не может изменить кредитную историю самостоятельно. Все правки проходят автоматически по информации из банков. Источник: bki-okb.ru

В какой срок кредитная история должна обновляться

Банк должен передать в БКИ информацию об изменении статуса кредита в течение двух рабочих дней после того, как должника признают банкротом. Банк участвует в этом деле как кредитор, поэтому должен отслеживать судебные решения.

А бюро обязано обновить кредитную историю за один рабочий день.

То есть через три рабочих дня после того, как вашего родственника признали банкротом, статус долга в кредитной истории должен был измениться.

Почему в кредитной истории появляются ошибки

В вашем случае списанный после банкротства кредит числится как активный. Это значит, что банк вовремя не передал информацию в БКИ. Так бывает, например, из-за технических ошибок: в программе произошел сбой и сведения о списании кредита не ушли в бюро. Я регулярно проверяю кредитные истории своих клиентов и часто с таким сталкиваюсь.

Другие популярные ошибки, с которыми я работала:

- кредит помечен как просроченный, хотя заемщик погасил просрочку и уже несколько месяцев платит вовремя;

- после частичного досрочного погашения ежемесячный платеж не изменился, хотя должен был.

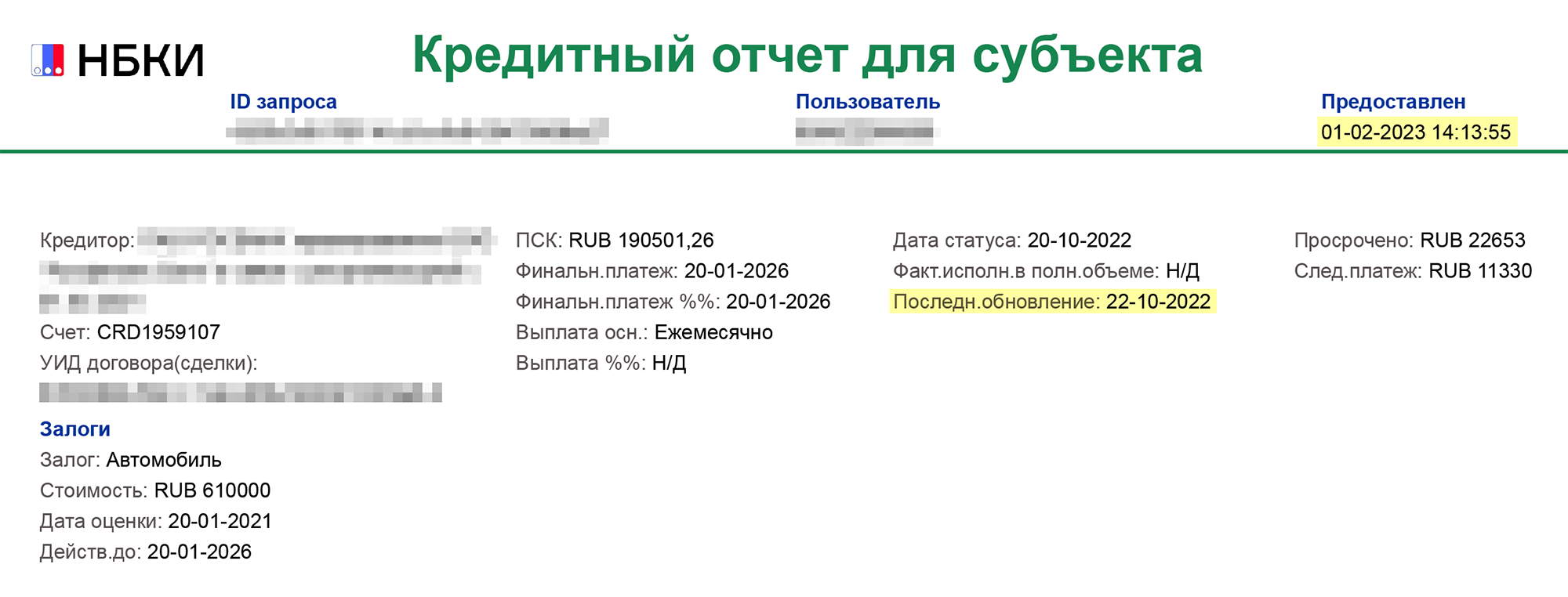

Вот пример кредитной истории с ошибкой. Дата отчета — 1 февраля 2023 года. Автокредит числится как просроченный, но последний раз банк предоставлял информацию в бюро 22 октября 2022 года. Заемщик давно погасил просрочку и платит вовремя. Вот только в бюро банк об этом еще не сообщил

Как исправить ошибку в кредитной истории

Через банк. Это самый быстрый способ: кредитор должен рассмотреть запрос за 10 дней. Идти в отделение необязательно — можно написать в чат мобильного приложения или позвонить в колцентр. В обращении нужно кратко описать ситуацию.

По вашему запросу банк проверит информацию и передаст верные данные в БКИ. Обычно на это уходит до пяти рабочих дней.

В БКИ обращения рассматривают дольше, чем в банке, — до 20 дней. Так происходит потому, что бюро уточняет информацию у банка. И если тот не подтвердит ошибку, бюро кредитную историю не исправит.

Самостоятельно скорректировать кредитную историю БКИ может только в исключительных случаях. Например, если погашенный кредит числится активным, но банк, который его выдал, закрылся и банка-правопреемника по этому кредиту нет.

Если решите обращаться в БКИ, уточните, как оно принимает заявления от заемщиков. Например, в ОКБ можно обратиться по электронной почте, в «Русский стандарт» — через личный кабинет на сайте, а в НБКИ придется направлять заявление обычной почтой или нести в офис.

Что делать вашему родственнику

Я рекомендую обратиться в банк с требованием исправить ошибку. В заявлении, по телефону или в чате нужно кратко описать ситуацию.

Дальше в течение 10 дней банк сообщит о том, что направил информацию в БКИ.

Примерно через пять дней кредитная история должна обновиться. Чтобы удостовериться в этом, еще раз закажите отчет в БКИ. Рядом с кредитом должна появиться отметка «Банкротство».

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 07.09.2022 и дополнен ответом эксперта 24.04.2023

Елена Грудинина

Сталкивались с ошибками в кредитной истории? Расскажите, получилось ли их исправить и как:

Лучше повторно отнести самому в банк копию постановления о банкротстве, и написать заявление с просьбой предоставить актуальные данные в БКИ. Ещё можно для верности в само БКИ направить ту же копию и написать похожее заявление, для него есть бланк на сайте БКИ. Но туда почтой направлять. У меня такая ситуация была, ходить в банк не пришлось, все по электронке отправила, но в целом считаю, что ножками оно надёжнее будет

Все это не правда.или это только в отношении Уралсиба не работает.я писала в офисе заявление о том чтобы отправили данные о банкротстве в БКИ.писала обращение на горячей линии.написала заявление в БКИ и предоставила документ о банкротстве.И так на протяжении 6 месяцев.Написала жалобу в ЦБ.Ничего не меняется.До сих пор актуальная информация в кредитной истории не отображается.О каких 3 днях вы пишете?на самом деле все очень непробиваемо.

Здравствуйте. В НБКИ 2 кредитные карты продублированы в новом и старом формате. Причем в новом две закрыты, а в старом — активны. Но удалить в старом не могут, ссылаясь на поправки к ФЗ 218. Ответ: Обращаем Ваше внимание на то, что в кредитной истории содержатся две записи об одном кредитном договоре. Записи, загруженные до 01.11.2022 года, не подлежат корректировке в связи с вступлением в силу поправок к Федеральному Закону «О кредитных историях» от 30.12.2004 года ФЗ№218 и переходом на новый единый формат передачи данных в базу данных бюро кредитных историй. Реально ли удалить дубли и на что ссылаться в заявлении?

Отредактировано

Ilya,

Теоретически можно удалить, если банк удалит все записи по кредиту (в старом и новом формате) и заново перевыгрузит всю кредитную историю в новом формате. А вот на практике, как повезет.

Здравствуйте, а в течении какого времени пометка Банкротство в бки светится? Т.е когда эта отметка уйдёт из кредитной истории?

Автор статьи

Мария, очень часто в БКИ и не ставят отметки о банкротстве. Как я написала в статье, факт банкротства любое лицо как и банки проверяют не по ки, а по базе на сайте Федресурса.

Мария, в течение 7 лет с даты проставления отметки.

Добрый день!у меня такая же ситуация после банкротства в двух банках остался просроченный кредит, подскажите пожалуйста что делать.

Все документы в банки о том что я прошел процедуру банкротство я подал,они рассмотрели сказали всё мы рассмотрим и Вам дадим ответ,ну вроде как всё рассмотрели положительно .

Но в итоге ничего не изменилось.

И дали мне такой ответ назвали какую то статью что банк у банка нет определенных сроков о подачи в бки информацию,могут хоть через 10 лет подать

Как быть тогда?

Автор статьи

Виктор, я не знаю, какие там сроки назвали вам банки, это нарушение закона. Срок единый и мы дали ссылку на него в статье — в течение 2 рабочих дней. Да, бывают задержки и тп, но обычно после обращения банки исправляет свои ошибки.

Если ваш банк внаглую нарушает закон и еще какие-то несуществующие сроки придумывает, пишите жалобу в Центробанк. там все и укажите, что прошел банкротство тогда-то, но до сих пор кредиты числятся активными со статусом «просрочен», также сообщите, что обращались в банки и приложите их ответы. ЦБ проедет проверку и привлечет банк к административной ответственности, если выявит нарушения. Штраф за несвоевременное предоставление информации по клиентам в БКИ от 30 000 до 50 000 для юрлиц.

Добрый день.Процедура банкротства прошла 7 месяцев назад,но долги МФО и банков так и висят на сайте приставов и в КИ. Заявление приставам писала — все безрезультатно

Здравствуйте. Подскажите прошел процедуру банкротства больше 4 лет назад. Два дня назад увидел что коллекторское агенство выставила задолженность аж с 2015 года, она у меня до банкротства была и ее списали но видимо по ошибке выставили долг и разместили в бюро кредитных историй что долг у меня идет аж 8 лет. Естественно написал им обращение и понимаю они должны передать информацию в БКИ но вопрос в том с какого числа будет видна информация о том что долг закрыт, списан? не получиться ли так что банкротство в 2019 году закончилось а теперь светиться в Бки будет что задолженность закрыта в 2023 году т.е. по сегодняшний день как я обратился с заявление убрать задолженность? Т.к. не хотелось бы этого и если так получится что делать?

Автор статьи

Алексей, той же датой, когда произошло событие — списание долга, а не датой обращения. Такие ошибки постоянно случаются. Обязаны исправить на 2019, когда суд вынес решение о признании вас банкротом и списании Долгов

Елена, спасибо за помощь, если они этого не сделают тогда обращаться в суд только? Слышал были такие приценденты тоже

Автор статьи

Алексей, суд это долго и муторно. Если откажут вносить исправления, пишите жалобу в Центробанк, это нарушение закона и за подобные нарушений есть адм ответственность и штраф от 30000-50000. Этим в том числе и занимается Центробанк.

Я считаю, что нужно доводить дело до Центробанка. Если он выявит нарушения в процессе проверки — ЦБ выяснит когда коллекторы подавали инфо от БКИ и узнают что просрочка и в этом году числилась по их вине, то обяжет оплатить штраф. Побольше бы платили штрафы коллекторы, тогда и подобных нарушений меньше было бы