Финансовая подушка безопасности: зачем нужна и как ее создать

В период экономических и политических трансформаций традиционно растут общая тревожность и страх перед будущим. В таких условиях люди начинают меньше тратить денег и больше сберегать, что и происходило в предыдущем году. В 2023 году потребительская уверенность россиян стабилизировалась на некотором паритете оптимистов и пессимистов, говорится в исследовании «Ромир». При этом сберегательная активность населения продолжает расти, отмечается в докладе о денежно-кредитной политике Банка России. Это во многом происходит из-за высокой ключевой ставки, которая на данный момент составляет 15% годовых. По прогнозу ЦБ, сберегательные настроения будут преобладать у россиян и в 2024 году, а потребительская активность, напротив, снизится на 1–2%. То есть россияне будут активно наращивать размер подушки безопасности. Рассказываем, с помощью каких инструментов ее можно сформировать и на сколько ее должно хватить.

Финансовая подушка безопасности: что это и в чем ее назначение

30.10.2023 13:31

Финансовая подушка нужна, чтобы быть готовым к кризису, увольнению, незапланированным тратам, ремонту или большим покупкам. Она дает уверенность в будущем, защищает от непредвиденных ситуаций.

Почему важно иметь финансовый резерв

Финансовая подушка в первую очередь позволяет чувствовать себя комфортно и уверенно в период экономической турбулентности. Например, если произойдет неплановое увольнение, то при наличии накоплений в период поиска новой работы не придется существенно сокращать свои привычные расходы и активно экономить. Также благодаря финансовой подушке безопасности можно сделать ремонт в квартире без кредита или одалживания денег у родственников или друзей. «Создание подушки безопасности позволит нивелировать негативные последствия событий, связанных с потерей работы или ухудшением экономических условий, а также в случае форс-мажорных обстоятельств, требующих трат, — поясняет главный аналитик Банки.ру Богдан Зварич. — При этом созданием подушки безопасности лучше заниматься в спокойных экономических условиях и при наличии постоянного дохода». Может показаться, что усилия, прилагаемые к созданию подушки безопасности, не имеют смысла, ведь достаточно взять кредит. «Однако при ухудшении экономических условий возможности по кредитованию снижаются, в результате чего банк может отказать в кредите либо предложить неподъемную ставку. В такой ситуации усилия по созданию финансовой подушки безопасности окупаются многократно», — говорит Богдан Зварич.

Чем подушка безопасности отличается от инвестирования

08.11.2023 14:45

- вклады,

- драгоценные металлы,

- валюта,

- акции,

- облигации,

- ПИФы.

Но не все эти инструменты можно использовать для формирования финансовой подушки безопасности. Здесь важны два правила: минимальные риски и возможность в любой момент конвертировать вложения в деньги без больших потерь. Если вы решите хранить финансовый резерв не «под матрасом», то стоит придерживаться консервативных методов: вкладов или облигаций.

Как создать финансовую подушку безопасности

Прежде чем формировать финансовую подушку безопасности, нужно проанализировать свои расходы. Смысл резерва в том, чтобы покрыть обязательные траты во время чрезвычайной ситуации. Поэтому необходимо понять, на что точно нужны деньги (платежи по коммунальным услугам, кредитам и займам, покупка продуктов питания, обслуживание автомобиля и т. д.), а от чего можно отказаться. Для этого следует:

- Составить список всех жизненно важных продуктов, вещей, лекарств и услуг.

- Оценить расходы по обязательным платежам, закрыть те, что требуют одноразового погашения. Остальные заложить в подушку безопасности.

Вычислив размер трат и сократив необязательные расходы, решите, сколько денег отчислять из зарплаты в резерв. Желательно не меньше 10%. Так постепенно можно довести подушку до необходимого уровня.

Если денег хватает

Начинайте часть от доходов (например, 10–15%) вкладывать в разные инструменты. Это может быть депозит или накопительный счет. Вложения должны быть существенными, но не сильно сказываться на расходах семьи.

Здесь можно подобрать подходящие условия по вкладу, тут — по накопительному счету.

Если денег недостаточно

Когда денег хватает от зарплаты до зарплаты, стоит пересмотреть расходы семьи так, чтобы появился объем свободных средств — 5–10%. И откладывать их на финансовую подушку.

Если есть долги

При наличии долгов важно, по каким ставкам вы платите кредиты. Если по низким, вносить платежи можно в том графике, который существует, а параллельно формировать подушку безопасности. Если денег не хватает и нет даже 5–10% на резерв, лучше направить появляющиеся свободные средства на досрочное погашение долга. В первую очередь — расплатиться с кредитами, взятыми по высоким ставкам. Это снизит объем необходимых расходов в месяц.

09.03.2022 13:37

Как определить размер финансовой подушки безопасности

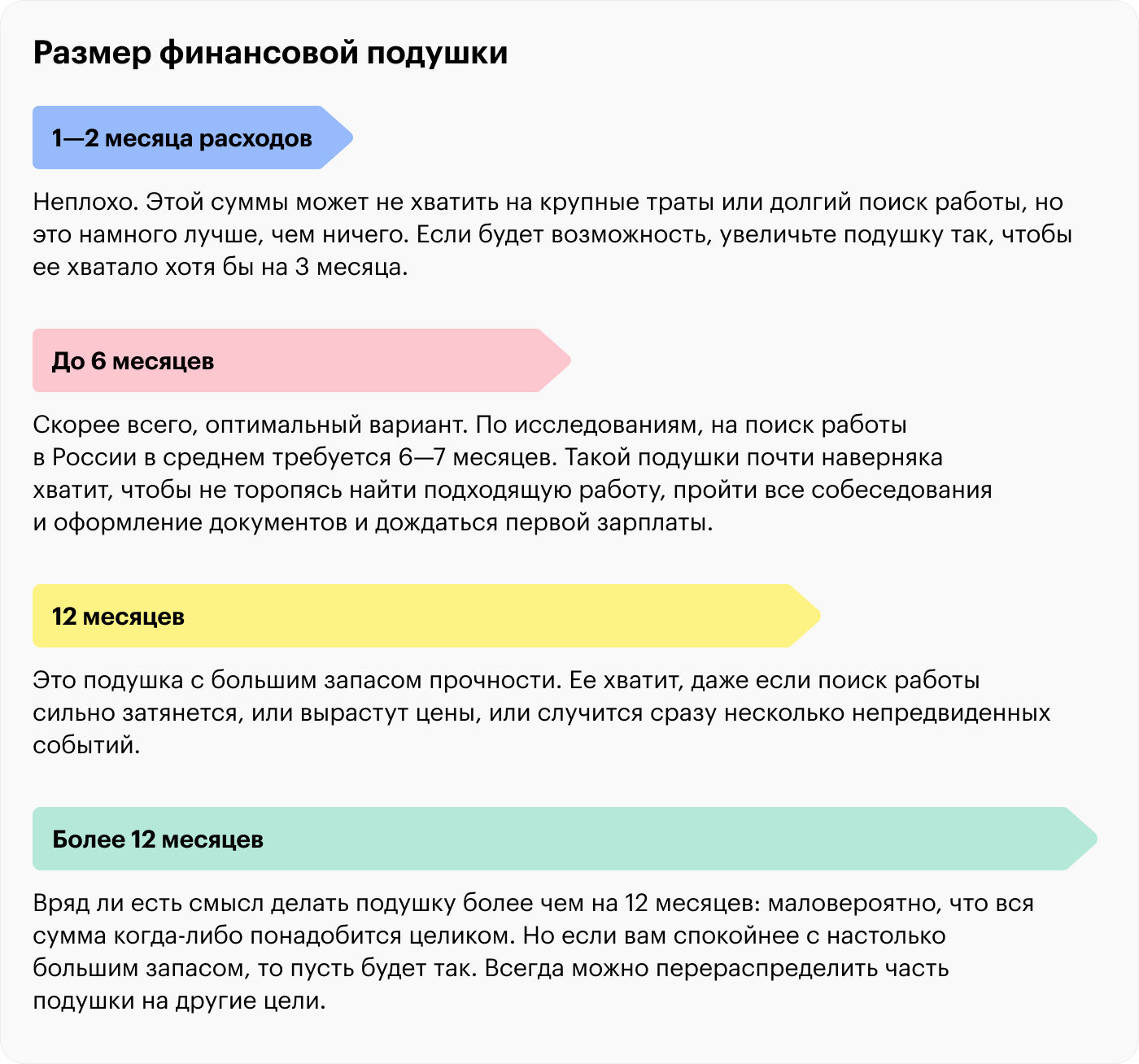

Эксперты считают, что размер финансовой подушки безопасности должен составлять от трех до шести ежемесячных обязательных расходов (оплата квартиры, еды, лекарств, ЖКУ, выплаты по кредитам). Эти средства можно разделить на несколько частей:

- На депозит — 2/3.

- В облигации — 1/3.

Такое распределение средств поможет снизить риски и сохранить деньги, защитив их от инфляции.

Как можно хранить деньги финансовой подушки?

Деньги резерва лучше хранить частями: и в наличных (в размере трехмесячного бюджета семьи на обязательные расходы) на случай какого-то форс-мажора, и на счете. Какие есть варианты:

- Вклад с возможностью частичного снятия, чтобы получить деньги в любой момент. Его можно открыть не только в рублях, но и в валюте. Но существует риск, что на момент снятия валюта упадет в цене.

- Накопительный счет. На нем также можно хранить деньги в рублях или в валюте. Но стоит помнить, что банк вправе менять ставку по своему усмотрению.

- Брокерский счет. Здесь стоит рассматривать только облигации — крупных надежных компаний или облигации федерального займа.

21.03.2023 18:31

Что говорят эксперты

После создания подушки безопасности можно перейти к инвестированию денежных средств, советует Зварич.

«Лучше создать долгосрочный диверсифицированный портфель, который позволит достичь определенных финансовых целей: накопления на крупную покупку, например автомобиля или квартиры, отпуск или обучение ребенка. При создании подушки безопасности формируется финансовая дисциплина и привычка сберегать часть денежных средств. Эти навыки помогут в формировании инвестиционного капитала», — говорит эксперт.

На что можно использовать накопления из финансовой подушки безопасности

Финансовая подушка безопасности нужна для форс-мажоров. Ее нельзя вдруг потратить на шопинг. Смысл резерва — помочь в непредвиденной ситуации. Вот примеры, когда финансовую подушку можно использовать:

- Смена работы.

- Лечение, оздоровление.

- Ремонт квартиры.

- Большие покупки — земельный участок, строительство дома, квартира.

- Срочный ремонт машины или бытовой техники, без которой не обойтись (например, плита).

- Незапланированный переезд.

С помощью сервисов Банки.ру вы можете найти подходящую дебетовую или кредитную карты, подобрать вклад или накопительный счет, больше изучить тему инвестиций, выбрать брокера, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

25.10.2023 13:30

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Создаем финансовую подушку

В этом уроке разберемся, чем подушка безопасности отличается от других накоплений, как быстрее ее создать и какие инструменты лучше использовать.

Иллюстраторка: Вера Поздеева

Что вы узнаете

- Зачем нужна финансовая подушка.

- Как копить деньги и что делать, если не получается.

- В каких случаях лучше не трогать подушку.

- Какая сумма должна быть в подушке.

- В какой валюте и где лучше хранить подушку.

- Какие инструменты не подходят для подушки.

- Чем можно дополнить подушку.

Зачем нужна финансовая подушка

Это деньги, которые просто лежат у вас на всякий случай в легкодоступном месте — на карте, вкладе или частично наличными. Такой запас всегда полезно иметь, ведь ситуации на то и непредвиденные, что могут произойти в любое время.

В первую очередь подушка нужна, чтобы было на что жить, если внезапно лишиться источника дохода. Искать новую работу намного комфортнее, когда есть возможность хотя бы два-три месяца прожить без нее и не хвататься за первое же предложение.

Второй частый случай, когда подушка полезна, — непредвиденные расходы. У всех бывают ситуации, когда доход стабильный, но появляется необходимость отдать сразу большую сумму — на внезапный ремонт техники, покупку лекарств или внеплановую поездку.

Стоит сформировать подушку до того, как вы решите копить на что-то дорогостоящее или создавать инвестиционный портфель. Иначе есть риск не справиться с жизненными сложностями и в итоге не достичь цели из-за бытовых неурядиц.

Это разумно и для кредитов: мы уже знаем из прошлого урока, что создать подушку на несколько месяцев жизни, скорее всего, полезнее, чем досрочно гасить кредит и при этом вообще не иметь подушки. Деньги, которые вы отправили на погашение кредита, не помогут продержаться в поисках новой работы или купить что-то важное и срочное.

Сегодня поговорим о том, как накопить подушку, какой она должна быть и как лучше ее хранить, чтобы это было удобно и эффективно. Сразу скажем: наличные рубли под матрасом — не лучший вариант.

Как копить деньги на финансовую подушку и не только

Из первых уроков нашего курса вы уже знаете: очень важно, чтобы расходы были меньше доходов. Если вы тратите не все, что заработали, у вас появляется возможность откладывать часть денег, а значит, вы можете накопить — на финансовую подушку или другие цели, о которых мы поговорим в следующем уроке.

Чтобы регулярно получалось копить, есть правило: сначала заплатите себе. Получив любой доход, часть денег вам стоит отложить на будущее — и лишь затем тратить то, что осталось.

Какую часть дохода откладывать, зависит от того, сколько вы хотите накопить, как быстро и какие у вас доходы и расходы. Чем большую долю дохода вы будете отправлять в накопления, тем быстрее будете богатеть. Но останется меньше денег на текущие расходы, а значит, жить станет менее комфортно. Поэтому важно найти баланс между потреблением и сбережениями, то есть между жизнью сейчас и потом.

Постарайтесь откладывать в подушку определенную часть любого дохода — хотя бы 10%, а лучше больше. Эффект от таких сумм уже будет заметным, а уровень жизни, скорее всего, пострадает не слишком сильно.

Поначалу резерва будет хватать на совсем короткий срок, но важно начать. Постепенно подушка вырастет. Чем меньшая часть дохода нужна вам на жизнь и чем больше можете откладывать, тем быстрее соберете подушку.

Даже если у вас сейчас небольшие доходы, стоит откладывать часть: так вы создадите себе полезную привычку, которая сохранится, когда поступления увеличатся.

Вообще, при росте доходов будет соблазн потратить всю прибавку на то, чтобы жить лучше. Но часть дополнительного дохода стоит сберегать, чтобы быстрее прийти к целям.

- Максим зарабатывает 50 000 ₽ в месяц после налогов. Из этих денег он откладывает 20%, то есть 10 000 ₽ в месяц.

- Его повысили, и его зарплата теперь 70 000 ₽ в месяц. Он может тратить «лишние» 20 000 ₽ на жизнь, а может половину из них откладывать.

- Во втором случае к изначально сберегаемым 10 000 ₽ в месяц добавится еще столько же . Значит, каждый месяц Максим сможет откладывать уже 20 000 ₽, то есть сбережения будут расти в два раза быстрее.

- При этом уровень жизни тоже повысится, ведь теперь можно тратить не 40 000, а 50 000 ₽.

Чтобы не забывать откладывать деньги, можно автоматизировать процесс. Например, настроить банковскую карту, чтобы с каждого поступления денег — или даже с каждой траты — часть средств отправлялась на накопительный счет. Этот счет станет вашей подушкой. А потом, отложив достаточно, по тому же принципу можно будет копить на что-то еще.

![]()

Запомнить

- Получив доход, первым делом отложите часть денег. Остальное можно тратить.

- Если доход вырос, то не стоит тратить всю прибавку на текущие расходы. Часть денег, например половину прибавки, лучше отложить на финансовые цели.

- По возможности стоит автоматизировать сбережения.

Что делать, если не получается копить

Если у вас совсем не получается копить, попробуйте понять, почему так происходит. Вам могут в этом помочь прошлые уроки.

Возможно, вам не хватает денег на текущие расходы и даже 10% заметно влияют на вашу жизнь. В этом случае откладывайте сколько получится, попробуйте найти подработку или подумайте, как можно увеличить доход. Про это мы говорили в уроке о финансовом положении.

Стоит внимательнее посмотреть на свои расходы: возможно, есть что-то , на что незаметно уходят деньги. Работать с расходами мы учились в третьем уроке.

Если вы сами не понимаете, почему вам сложно копить, обратите внимание на наш урок про установки: какая-то из них может влиять на ваше финансовое поведение.

А возможно, вы тратите все в ноль, даже если зарплаты должно хватать и на жизнь, и на накопления. О том, как бороться с импульсивными покупками, мы говорили в уроке про осознанное потребление.

В каких случаях лучше не трогать подушку

В идеале подушки должно хватать не на один месяц привычной жизни — то есть это заметная сумма. При этом она доступна, может появиться соблазн потратить ее на что-то , что кажется нужным или приятным. Вот только если случится что-то серьезное — денег может уже не хватить на решение проблемы.

- Например, если купить тур на юг за счет подушки, она, скорее всего, сильно уменьшится. Возможно, даже вся уйдет на это путешествие — и в случае чего придется просить в долг.

- Относительно небольшие одиночные покупки вроде гаджетов, одежды или подарков близким вряд ли сильно повлияют на подушку. Но несколько таких покупок могут потребовать крупной суммы — и подушки может не хватить на что-то более важное.

Это не значит, что подушку совсем нельзя использовать не по прямому назначению. Бывает, что деньги из нее могут пригодиться, чтобы выгодно что-то купить не дожидаясь зарплаты или помочь близким. Это приемлемо.

Однако лучше тратить на такое лишь часть подушки — и как можно быстрее восстанавливать ее размер.

![]()

Запомнить

Деньги из подушки можно использовать не по назначению, но это рискованно, так что лучше не увлекаться нецелевыми тратами.

Какая сумма должна быть в подушке

Иногда подушку измеряют в месяцах дохода, например «полугодовая зарплата», но это не очень удобно. Ведь на текущие расходы может уходить не весь ваш доход: возможно, часть вы откладываете в ту же подушку, инвестируете или досрочно гасите этими деньгами кредиты.

С учетом этого подушку лучше измерять не по доходу, а по расходам.

- Например, Катя зарабатывает 60 000 ₽, но из них 20 000 ₽ откладывает и живет на оставшиеся 40 000 ₽. Если считать по доходу, то для подушки на три месяца Кате нужно 180 000 ₽.

- Но можно посчитать по ее текущим расходам — получится 120 000 ₽. Если Катя лишится работы, то во время жизни на подушку она просто временно не будет копить: странно откладывать с отложенного.

Чтобы правильно оценить расходы, полезно вести бюджет — вспомните наш урок про это. Если вы хотя бы несколько месяцев будете записывать траты, сможете довольно точно определить, сколько в среднем денег уходит за месяц и на что именно.

Для расчета подушки важны регулярные обязательные траты, от которых точно нельзя отказаться: продукты, коммунальные услуги, связь. Еще к обязательным тратам относятся платежи по кредитам. Чтобы не снижать уровень жизни, можно учесть и развлечения, спорт, рестораны.

Деньги, которые вы откладываете, тратите на какие-то крупные покупки или инвестируете, не нужно учитывать в расходах при расчете подушки: она должна покрывать расходы, а не сбережения и инвестиции. Кроме того, невыгодно держать в запасе деньги, чтобы было что инвестировать в будущем: проще вложить их сразу.

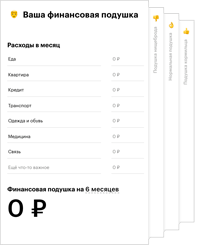

Как рассчитать финансовую подушку

| Расходы, которые точно нужно учесть | Желательно учесть | Можно не учитывать |

|---|---|---|

| Продукты | Кафе и рестораны | Разовые бытовые покупки — техника, одежда, обувь |

| Транспорт | Развлечения | Путешествия |

| Связь | Спорт | Обучение |

| ЖКУ | Инвестиции | |

| Медицина и лекарства | ||

| Кредиты и долги |

Как рассчитать финансовую подушку

| Расходы, которые точно нужно учесть |

| Продукты |

| Транспорт |

| Связь |

| ЖКУ |

| Медицина и лекарства |

| Кредиты и долги |

| Желательно учесть |

| Кафе и рестораны |

| Развлечения |

| Спорт |

| Можно не учитывать |

| Разовые бытовые покупки — техника, одежда, обувь |

| Путешествия |

| Обучение |

| Инвестиции |

Теперь поговорим о размере подушки. Если вы только-только начинаете, любой резерв — это уже хорошо.

Чем менее стабильный у вас доход, чем больше вас беспокоит риск остаться без денег, чем выше вы оцениваете вероятность каких-то негативных событий и чем дороже может оказаться их преодоление, тем важнее иметь подушку и тем больше она должна быть.

Не получится создать подушку и забыть: хотя бы иногда ей нужно уделять внимание. Дело в том, что расходы со временем могут вырасти — и привычной подушки перестанет хватать.

- За год товары и услуги, которые покупает Никита, подорожали в среднем на 15%. Чтобы сохранить привычный уровень жизни, ему нужна подушка на 15% больше, чем год назад.

- У Сережи и Алины родилась дочь, расходы выросли. Теперь имеющейся подушки не хватит на запланированный срок — и ее надо увеличить.

Имеет смысл иногда заново оценивать размер подушки. Если окажется, что денег перестало хватать на нужное вам число месяцев, стоит пополнить ее — или оптимизировать расходы.

Если ожидаете, что ваши расходы увеличатся, например из-за грядущего рождения ребенка или запланированной ипотеки, есть смысл по возможности заранее увеличить подушку. Если планируете надолго поехать в другую страну — тоже, ведь расходы, скорее всего, вырастут, как и шанс появления непредвиденных трат.

В какой валюте хранить подушку

На первый взгляд, все просто: надо держать запас денег в валюте расходов. Так легче считать размер подушки, не нужно заниматься обменом валют, а изменения курса особо не побеспокоят.

Для американцев или британцев все действительно так: они хранят подушку в долларах и фунтах соответственно и не переживают. А вот россиянам сложнее.

Мы оплачиваем товары и услуги рублями, но их рублевая цена часто зависит от курса доллара или евро. Типичные примеры — бытовая техника, компьютеры и смартфоны, часть продуктов питания и лекарств. Если доллар и евро дорожают, цена этих товаров растет, потому что их привозят из других стран или производят из зарубежного сырья на зарубежном оборудовании.

Значит, надо всю подушку держать в валюте? Нет, это может быть рискованно и неудобно. Рубль может укрепиться — тогда валютная подушка в пересчете на рубли уменьшится, при этом рублевая цена товаров будет расти. Выходит, подушка получит двойной удар и сильно пострадает.

- Например, если бы вся подушка была в долларах и евро, ее обладатель стал бы богаче в конце февраля и марте 2022 года, когда курс сильно вырос. А к лету размер подушки в пересчете на рубли сильно упал бы , потому что курс валют опустился до уровня 2018 года.

Мы не знаем, как изменятся курсы. Этого никто достоверно не знает. Поэтому неплохая идея — распределить подушку между разными валютами. Тогда сильное падение или укрепление какой-то валюты не сможет заметно навредить подушке.

Какие пропорции будут самыми выгодными — неизвестно. Это зависит от будущих курсов валют, а мы уже признали, что не знаем будущего. Еще на это влияет ваш образ жизни: чем больше доля импортных товаров в расходах, тем больше стоит иметь валюты.

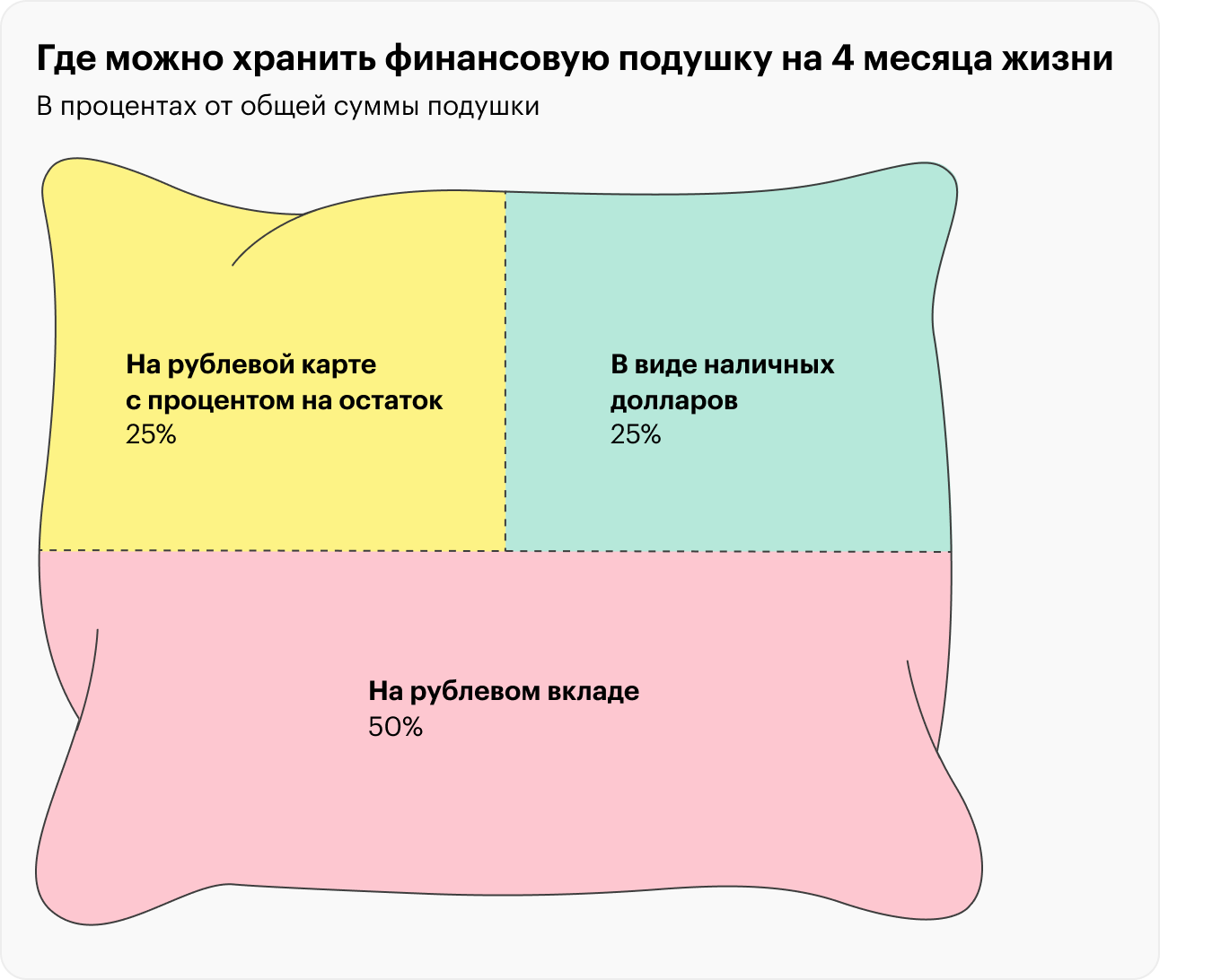

Можно 50—60% держать в рублях, а остальное — в долларах или евро. Главное, чтобы валютная часть подушки была в популярной и более-менее стабильной валюте: экзотические сложно купить и продать, а нестабильные вряд ли уместны в подушке.

Имейте в виду, что в 2022 году в России есть сложности с банковскими вкладами и счетами в долларах, евро и некоторых других валютах. Банки вводят комиссии для тех, кто хранит крупные суммы, и не отправляют переводы в валюте. С учетом этого можно обратить внимание на наличную валюту, но решать вам.

Где хранить подушку

Вот несколько способов хранить подушку. Среди них нет идеального — такого, чтобы и от инфляции защищал, и был простым и безрисковым, — но все же это хорошие варианты. Эти же инструменты подходят и для других накоплений, но об этом подробнее в следующем уроке.

Вклады — довольно удачный выбор. Их доходность прописана в договоре и не изменится, пока не истечет срок вклада. Деньги в пределах 1 400 000 ₽ защищены Агентством по страхованию вкладов, а посторонние вряд ли смогут получить ваши сбережения. Но если забрать их досрочно, вы почти наверняка потеряете проценты.

Чтобы этого не произошло, лучше использовать краткосрочные вклады — на 1—3 месяца , максимум на полгода. Можно даже открыть несколько вкладов с разными сроками, а если деньги неожиданно понадобятся — досрочно закрыть один или два депозита, не потеряв проценты по остальным вкладам.

Могут подойти и расходно-пополняемые вклады. Они позволяют снимать хотя бы часть денег досрочно без потери процентов. Но есть минус: такие вклады встречаются реже, а доходность обычно ниже.

Накопительные счета похожи на расходно-пополняемые вклады. Они тоже позволяют снимать деньги без потери процентов, а счет можно пополнять в любой удобный момент.

Однако ставка по таким счетам обычно не фиксируется на долгий срок — то есть банк может ее понизить даже для уже открытых счетов. Например, если вы сегодня откроете вклад под 8% на полгода, ставка сохранится весь этот срок. По накопительным счетам сегодня ставка может быть те же 8% — а завтра ее снизят до 6—7% . Но в обратную сторону это тоже работает: банк может повысить ставку по накопительному счету, а для открытого вклада она останется той же .

Карты с процентом на остаток вроде Tinkoff Black — еще один вариант. На деньги, лежащие на карте, начисляются проценты. Ставка обычно ниже, чем по вкладам, и может меняться со временем, как на накопительном счете. Зато картой можно оплачивать покупки, получая кэшбэк, и с нее легко снимать деньги в банкоматах.

Но легкий доступ к деньгам на карте может навредить тем, кто склонен к импульсивным покупкам. Это повышает риск потратить деньги из подушки не по назначению.

Еще важно, чтобы посторонние не получили доступ к данным карты, например через мошеннические сайты. Лучше не держать значительную часть подушки на карте, которой платите в интернете или которую носите с собой.

Наличные удобны тем, что не зависят от работы банков и терминалов оплаты. Но они страдают от инфляции: товары и услуги дорожают, процент по вкладам и накопительным счетам хоть как-то компенсирует это удорожание. На наличные никакого процента нет — поэтому нет особого смысла держать дома много рублей.

А вот наличная иностранная валюта может быть полезной частью подушки. Она не зависит от банков, ее можно взять в поездку за рубеж, а если понадобятся рубли — обменять. Но валюта тоже со временем обесценивается, и у доллара и евро инфляция сейчас относительно высокая. Подробнее об этом мы поговорим в следующем уроке.

Не забывайте, что крупные суммы наличных важно правильно хранить, чтобы их не украли и они не пострадали от пожара, залива и так далее.

![]()

Запомнить

- Минимум половину подушки мы рекомендуем держать в той валюте, в которой вы тратите деньги.

- Часть подушки должна быть обязательно доступна в любой момент.

- Обращайте внимание на проценты, они помогают защитить деньги от инфляции.

- Если вы накопили на один месяц — пусть эти деньги будут доступны всегда, например на накопительном счете или карте с процентом на остаток.

- Если накоплений хватит на несколько месяцев, можно распределить их по разным инструментам.

Что не подходит для подушки

Для подушки не подходят многие финансовые инструменты — из-за рисков, сложности или невозможности быстро получить доступ к деньгам. Но это не значит, что инструменты плохие: они отлично подойдут для других целей, с этим мы разберемся в следующем уроке.

Ценные бумаги вроде акций, облигаций и паев фондов. С большой вероятностью деньги понадобятся именно в кризис — а в это время цена бумаг на бирже падает. Получится, что подушка уменьшится. Возможно, даже придется продавать бумаги с убытком, а это неприятно.

Еще торгов на бирже нет по выходным и в праздники — значит, деньги не всегда доступны. А в 2022 году фондовый рынок Московской биржи не работал с конца февраля до 21 марта: с этой даты начали постепенно возобновлять торги. Некоторые ценные бумаги не торговались даже в октябре 2022 года.

Золото в очень долгосрочной перспективе может уберечь деньги от инфляции, а еще считается защитным активом: в кризис оно часто дорожает. С другой стороны, цена драгметаллов может сильно колебаться, в том числе годами падать.

Золото может быть частью инвестиционного портфеля, но вряд ли это хороший выбор для подушки — конечно, если вы не опасаетесь, что финансовая система рухнет, как в 1991 году. В таком случае золотые слитки и монеты пришлись бы кстати.

Криптовалюты еще рискованнее, чем акции и золото. Их цена сильно колеблется, небезопасны даже стейблкоины, цена которых привязана к каким-то активам, например к доллару. В мае 2022 года довольно популярный стейблкоин UST подешевел с 1 до 0,1 $ за штуку, а потом упал еще ниже — и не восстановился.

А еще криптовалютами нельзя расплатиться в большинстве магазинов и сервисов даже в интернете, так что сначала придется обменять их на обычные деньги.

В некоторых случаях криптовалюты могут пригодиться как часть подушки. Например, при переезде за рубеж, когда российские банковские карты не работают, наличной валюты мало или нет и при этом нужен запас денег, но не в рублях. Но это все же относительно редкий сценарий.

Некоторые инструменты подходят для инвестиций, а для подушки — нет. Потому что подушка — это деньги на всякий случай, а не инвестиции. Риск неприемлем.

Семь правил. Россиянам рассказали, как быстрее создать подушку безопасности

Если руководствоваться лишь базовой рекомендацией откладывать 10% своего дохода каждый месяц, то на создание финансовой подушки безопасности могут уйти годы. Какие приемы позволят ускорить этот процесс, рассказал Банки.ру директор по инвестициям УК «Восток-Запад» Александр Лавров.

Что считается подушкой безопасности

Подушкой безопасности считается минимум запаса денег, который позволит человеку прожить без дохода три — шесть месяцев, объяснил эксперт. Например, если расходы человека в месяц составляют 100 тыс. рублей, то подушка безопасности должна составлять 300–600 тыс. рублей. Наличие меньшей суммы уже не будет достаточной подушкой безопасности, отметил Лавров.

Есть общеизвестное правило — откладывать 10% от дохода, напомнил эксперт. Если человек имеет доход 110 тыс. рублей, 100 тыс. он тратит, оставшиеся 10 тыс. как раз и cоставляют примерно 10%. В этом случае, чтобы создать подушку безопасности, хотя бы покрывающую расходы на три месяца (300 тыс. рублей), потребуется 30 месяцев или 2,5 года. «Срок достаточно большой», — заключил Лавров.

Как быстрее накопить

Чтобы ускорить процесс, имеет смысл придерживаться следующих правил, предложил эксперт:

1. Стремиться откладывать более 10% от дохода регулярно, каждый месяц.

«Чем больше процентов от дохода будете откладывать, тем быстрее сформируется подушка безопасности», — отметил инвестстратег.

2. Попытаться увеличить доходы или сократить расходы.

«Как правило, сократить расходы проще за счет исключения из потребления ненужных трат. Расходы сократятся, размер необходимой подушки безопасности уменьшится, сумма ежемесячных накоплений возрастет», — пояснил эксперт.

3. Не хранить деньги «под подушкой».

«По мере накопления минимальный размер подушки безопасности также должен увеличиваться, так как инфляция приводит к росту цен и увеличению расходов. Уже имеющуюся накопленную сумму нужно как минимум сохранить от обесценения, чтобы она успевала за ростом цен», — порекомендовал эксперт.

По его словам, справиться с этой задачей могут помочь вклад или облигации. Альтернативой могут стать облигационные ПИФы.

4. Не использовать для подушки безопасности неподходящие инструменты вложений.

«Не стал бы для этой задачи рекомендовать индивидуальный инвестиционный счет, так как минимум три года нельзя выводить деньги с ИИС для получения налогового вычета», — объяснил Лавров.

5. Если вы начинающий инвестор, следует воздержаться от использования акций и других рискованных инструментов для формирования подушки безопасности, даже несмотря на заманчивые истории о доходе в десятки и сотни процентов.

«Риск заключается в том, что в момент, когда потребуется воспользоваться подушкой безопасности, ее размер может резко уменьшиться за счет снижения стоимости акций (или других инструментов), что мы наблюдали в 2008, 2014, 2020, 2022 годах», — предупредил эксперт.

6. Если все-таки соблазн слишком велик, то в более рискованные инструменты, отличные от банковского вклада и облигаций, можно вложить деньги, которые превышают размер подушки безопасности.

7. Не стоит рассматривать для создания подушки безопасности золото, несмотря на то, что это известный защитный инструмент, крайне популярный во всем мире.

«Золото, несмотря на кажущуюся безопасность, является крайне волатильным инструментом и может как расти, так и падать на десятки процентов», — пояснил эксперт.

09.11.2023 14:02

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как сейчас сформировать и хранить подушку безопасности

Действенный способ обезопасить себя от возможных финансовых трудностей в период кризиса — создать подушку безопасности. Давайте вспомним, каким должен быть объем резервных сбережений, как скорректировать их с поправкой на кризис и в чем хранить, чтобы не потерять.

Сколько денег и зачем должно быть в вашей подушке

- потери работы;

- возникновения крупных трат;

- внезапных проблем со здоровьем.

В роли этой страховки выступает подушка безопасности. Это те средства, которые позволят вам сохранить комфортный уровень жизни в ситуации, если деньги перестанут поступать извне.

Рассчитать необходимый объем подушки безопасности можно следующим образом:

- Оцените объем ваших ежемесячных трат — сколько денег уходит на питание, одежду, коммунальные платежи, хозтовары, медикаменты, проезд или обслуживание личного транспорта, оплату обучения, аренду жилья, выплаты по кредитам и т. д.

- Вычтите из них необязательные — то, от чего можно отказаться, например, развлечения, походы в кафе и рестораны, эмоциональные покупки, хобби, путешествия, дополнительное обучение и т. д.

- Умножьте эту сумму на 3, 6, 9, 12 месяцев — чем больше ваш резерв, тем в большей безопасности вы будете находиться.

Точных требований к сумме средств и сроку покрытия нет. Они рассчитываются индивидуально в зависимости от ваших возможностей и потребностей.

09.11.2023 14:02

Что учесть, формируя подушку в условиях кризиса

Если подушка была сформирована давно, самое время ее пересмотреть. Убедитесь, что вся отложенная сумма на месте и у вас есть к ней доступ. Случается, что в период стабильности нам жаль, что деньги лежат без дела, и мы вкладываем их в покупку активов или тратим на текущие желания.

Пара советов по коррекции резервной суммы с учетом нынешних обстоятельств:

- Нарастите объем — желательно, чтобы он составлял не меньше шести месячных бюджетов.

- Скорректируйте с учетом инфляции — по обновленному прогнозу ЦБ (пресс-релиз от 10 июня 2022 года), в этом году она составит 14,0–17,0%. Увеличьте свой резерв на соответствующую сумму.

Тем, у кого подушки безопасности пока нет, советую сформировать ее в максимально сжатые сроки.

- Если возможности позволяют, откладывайте максимальные суммы из свободных денег до формирования нужного объема средств.

- Если заработок ограничен, выделяйте из каждого поступления от 5% до 20% на накопления.

- Если возможности откладывать нет, пересмотрите свои траты, возможно, от чего-то можно отказаться, или задумайтесь над поиском дополнительного источника дохода.

Внимание

Период турбулентности на российском и мировом рынке, исходя из анализа исторической статистики медвежьих рынков, может продлиться от 1 до 3 лет. Наличие страховки поможет пережить этот период без лишнего стресса.

Как хранить подушку безопасности

Выбирая инструменты для хранения, задавайте себе два простых вопроса:

- Как быстро я смогу получить свои деньги?

- Не потеряю ли я часть суммы, если решу их экстренно снять?

Резерв — это деньги, которые всегда под рукой. Если вы лишитесь работы, ситуация терпит несколько дней до снятия нужной суммы. Но если вам срочно потребовалась дорогостоящая медицинская услуга, этого времени в запасе может не быть. В идеале у вас должна быть возможность в тот же день изъять необходимые средства.

В финансовом мире считается оптимальным деление подушки на три части.

- Наличные средства — хранятся в шаговой доступности, например, дома или в офисе, желательно в сейфе. Отдавайте предпочтение валюте, в которой вы расплачиваетесь за покупки. Лимита по сумме нет.

- Дебетовая карта — не основная, то есть та, с которой вы не совершаете покупок и оплат. Для большей выгоды это может быть карта с процентом на остаток или кэшбэком. Рекомендуемый лимит — 1,4 млн рублей (сумма, которую покрывает страхование от форс-мажорных обстоятельств).

- Банковский вклад — с процентом, частично или полностью покрывающим инфляцию. Сегодня банки предлагают множество выгодных вариантов. Выбирайте те, у которых есть возможность пополнения и досрочного снятия. Лимит тот же — до 1,4 млн рублей.