Инвестиции для начинающих: первые шаги и типичные ошибки

Инвестирование стало очень доступным. Сейчас достаточно скачать приложение, заключить в два клика договор с брокером и начать покупать активы. Разбираемся, сколько нужно денег для старта, в какие активы вкладываться и как изменить потребительское мышление на инвестиционное.

Что такое инвестирование

Инвестирование — это вложение собственных или заемных средств с целью получить прибыль. Инвестировать можно как в финансовые инструменты, например, ценные бумаги, так и в недвижимость, промышленность и так далее. Доход при инвестировании может формироваться разными способами в зависимости от выбранной стратегии.

Аналитик ФГ «Финам» Юлия Афанасьева считает, что начинать инвестировать можно только тогда, когда доходы начинают превышать расходы. «Необязательно иметь какие-то существенные накопления или ждать, когда они появятся. Начинать инвестиции можно с небольших сумм. Также неплохо до начала инвестиций обзавестись «финансовой подушкой безопасности», пусть не материальной, но в лице страховок от потери имущества, трудоспособности или работы», — рассказала она.

Аналитик «Фридом Финанса» Елена Беляева посоветовала сначала провести анализ текущего финансового положения, чтобы найти резервы для инвестирования: «Обычно оптимизация текущих расходов позволяет выделить порядка 10% дохода».

По словам Беляевой, инвестиции обычно делятся на две части, одна — защитная, другая — доходная. Защитная часть предназначена для покрытия непредвиденных расходов, например при потере работы, автоаварии или других непредвиденных событий, эта часть сбережений вкладывается только в ликвидные активы.

Смысл инвестиций — достигнуть поставленных финансовых целей, например:

- сформировать финансовую «подушку безопасности», ее можно положить на вклад с возможностью частичного снятия, отметил глава школы Мосбиржи Валерий Скотников;

- заработать необходимую сумму на серьезные покупки;

- защитить свой капитал от инфляции;

- застраховать свой постоянный источник заработка дополнительным доходом от инвестиций;

- приумножить финансы для своих детей;

- создать свой личный пенсионный фонд, который через много лет будет приносить пассивный доход.

Фото: Shutterstock

Как инвестировать

Инвестировать можно разными способами. Условно их можно поделить на два направления: через посредников, которые будут управлять вашим капиталом, и самостоятельно. Какой вариант лучше выбрать, зависит и от первоначальных вложений, целей инвестирования, и времени, которое вы готовы потратить на сам процесс. Рассмотрим оба направления подробнее.

- Вариант, когда вашими активами управляют специалисты. Сюда входят:

- банковские вклады как самый простой и надежный вариант инвестирования. Вы передаете банку свой капитал, он его использует и платит за это определенный процент. Доходность, скорее всего, будет примерно равна уровню инфляции или меньше него;

- паевые инвестиционные фонды (ПИФ). Их можно подобрать по уровню предполагаемой доходности и активам, которые будут покупать их управляющие. Гарантированного дохода здесь не найти, но многое зависит и от выбранных активов, и от компетенций управляющей компании, и здесь также есть комиссии, которые удерживает управляющая;

- доверительные управляющие. Это один из самых простых способов инвестирования. Вы перепоручаете заботу о своем капитале профессионалу, который формирует стратегию в соответствии с вашими задачами. Он же на ваше имя будет покупать ценные бумаги и другие активы. Гарантированного дохода здесь также быть не может, кроме того, стоит учитывать комиссии управляющих.

Банк России ведет лицензию регулятора.

- Вариант, когда вы самостоятельно будете принимать решения и совершать торговые операции. Такой подход требует и знаний, и времени. Необходимо будет самостоятельно разрабатывать стратегию, выбирать активы, формировать портфели и заключать сделки. Самый простой способ — это инвестировать на бирже через брокеров, выполняющих роль посредников. Сама площадка через процедуру листинга отбирает тех эмитентов и бумаги, которые соответствуют определенным требованиям. Мосбиржа может добавить ценные бумаги в котировальные списки — первый и второй уровень, а также в некотировальный список — третий уровень. Чем он выше, чем надежнее считаются бумаги. Риски там также присутствуют, но их меньше, чем на внебиржевых площадках.

Что такое диверсифицированный портфель

Инвестор должен понимать, что инвестиции — это всегда риск. Вне зависимости от того, какой актив вы выберете, вы рискуете потерять как минимум часть своего капитала. Чтобы снизить вероятность таких потерь, рекомендуется раскладывать деньги по разным активам так, чтобы в случае проблем с одним из них, другие оказались в безопасности и защитили ваши накопления. Это называется диверсификацией рисков.

Приведем пример. Какую-то часть средств инвестор положил на банковский вклад. Если банк входит в систему страхования вкладов, то сумма до ₽1,4 млн будет защищена государством. Другую часть инвестор вложил в наименее рисковые ценные бумаги, например, в государственные облигации (ОФЗ), еще часть — в золото, и какой-то процент капитала вложил в акции. Распределение может быть разным в зависимости от ваших целей и склонности к риску.

Классическим подходом считается так называемый вечный портфель. Его разработал экономист Гарри Браун в начале 1980-х годов. По его задумке, капитал необходимо разбить в равных долях, то есть по 25%, на четыре вида активов — длинные и краткосрочные государственные облигации, акции роста и драгоценные металлы. Ребалансировать портфель он предлагал всего лишь раз в год. Это значит, что необходимо посмотреть, как за год изменилось распределение капитала в существующих активах и либо продать то, что сильно выросло в цене, либо докупить то, что упало, чтобы баланс снова был ровный.

Еще один вариант диверсификации портфеля был предложен миллиардером и основателем хедж-фонда Bridgewater Associates Рэйем Далио. Он назвал этот портфель «всепогодным», так как, по его мнению, он работает при любых экономических условиях, а именно:

- инфляционный период, когда цены растут;

- дефляционный период, когда цены падают;

- « бычий рынок», когда фондовый рынок и экономика растут;

- « медвежий рынок», когда фондовый рынок и экономика падают.

По мнению Далио, распределять портфель нужно следующим образом:

- 40% — долгосрочные казначейские облигации США;

- 30% — акции;

- 15% — среднесрочные облигации;

- 7,5% — золото;

- 7,5% — сырьевые товары.

Помимо диверсификации по типу актива существует также диверсификация по странам и отраслям экономики.

Индекс МосБиржи IMOEX

3 166,37 (-0,39%)

Куда инвестировать начинающим

Существуют разные типы инвестиционных инструментов. Их можно разделить условно на три типа: высокорисковые, со средним риском и относительно безрисковые.

«Любые инвестиции связаны с рисками, это их суть, риск — это единственный параметр, который в инвестициях можно четко контролировать. Например, государственные облигации считаются наименее рисковым инструментом. Акции, то есть участие в капитале компании, — это высокий риск», — отметил глава школы Мосбиржи Валерий Скотников.

По его словам, инструменты необходимо выбирать таким образом, чтобы они соответствовали целям и риск-профилю. Риск-профилирование позволяет определить, к каким максимальным потерям готов начинающий инвестор, пояснил Скотников. «Лучше включать в портфель разные по степени риска и доходности. То есть, в портфеле должны быть не только инструменты фондового рынка, но и недвижимость, золото (физическое или биржевой фонд на него)», — отметил он.

- Депозиты в банках, входящих в систему страхования вкладов. Таким образом, они застрахованы государством. Даже если вы хотите вложить более ₽1,4 млн, можно разложить капитал по нескольким банкам. Как правило, банки предлагают вклады под процент на уровне около ставки рефинансирования ЦБ или превышающей ее ненамного;

- Облигации федерального займа (ОФЗ) считаются самым безопасным типом облигаций. По сути, вы даете в долг государству на определенный срок. В течение этого времени вы получаете купонные выплаты, а по окончании срока — также номинальную стоимость бумаги, обычно это ₽1 тыс. Как и в случае с другими ценными бумагами, есть возможность и спекуляций на цене, так как рыночная стоимость ОФЗ может меняться. Риски невыплаты купонов или возмещения минимальны;

- Облигации коммерческих компаний уже не так безопасны, ведь компания может обанкротиться и отказаться от выплат, поэтому стоит проверять надежность и долговую нагрузку эмитентов;

- ETF — это биржевые инвестиционные фонды на различные индексы. Они дают возможность купить маленький кусочек набора активов. Если это активы собраны вслед за каким-то индексом (например, биржевым), то, владея долей этого фонда, вы будете фактически следовать за этим индексом. Стоит учитывать страновые, инфраструктурные и рыночные риски. Например, 27 июня Мосбиржа прекратила листинг иностранного фонда FXRB от компании FinEx, так как стоимость чистых активов фонда упала до нуля.

- ПИФы — паевые инвестиционные фонды, это также способ вложиться в набор активов. Пай ПИФа представляет собой ценную бумагу, удостоверяющую право собственности на часть имущества фонда;

- Драгоценные металлы, например, золото. Его можно купить разными способами — в слитках в банке, с помощью биржевых фондов, обезличенных металлических счетов и так далее.

- Устойчивые валюты. Сейчас покупать некоторые иностранные валюты стало сложнее из-за ограничений, к тому же, такие покупки также связаны с рисками. Доллар и евро стали называть «токсичными валютами». По словам аналитика «Фридом Финанса» Елены Беляевой, валюта является подходящим видом актива для создания подушки безопасности «на черный день». Безналичную валюту можно купить на Московской бирже через брокера, который предоставляет клиентам такой доступ. По ее словам, нужно найти вариант, когда за удержание валюты на счете не взимается ежемесячная комиссия. Однако снять наличную валюту со счетов, открытых после 9 марта 2022 года, сейчас нельзя. «Можно рассмотреть открытие вклада в банках в китайских юанях, некоторые банки предлагают такую услугу. Часть сбережений можно вложить в наличную валюту: доллары, евро, юани, а также другие варианты, которые удастся найти по цене, не сильно завышенной относительно цен на форексе», — считает Беляева.

- Акции. Один из самых волатильных активов, особенно в ситуации нестабильного рынка. Однако, есть компании, которые считаются надежными с точки зрения инвестиций и приносят дивиденды. Раньше к ним можно было отнести такие компании, как «Газпром», «Сбербанк», «Роснефть», однако многие из них в этом году отказались от выплаты дивидендов. При этом возможности покупки акций иностранных компаний сейчас серьезно ограничены, хотя прямого запрета на покупку акций иностранных компаний в России пока нет. ЦБ рекомендовал брокерам закрыть неквалифицированным инвесторам доступ к покупке иностранных бумаг. Также есть предложение существенно повысить порог для получения статуса квалифицированного инвестора. «Пока эти инициативы ЦБ не закреплены законодательно, можно еще успеть получить статус квалифицированного инвестора по старым правилам, тогда доступ к иностранным акциям, торгуемым на СПБ Бирже, останется и в будущем», — отметила Беляева.

Фото: Shutterstock

С какой суммы можно начать инвестировать

Теоретически никакого ограничения на минимальную сумму инвестирования нет. Существуют биржевые фонды, паи которых стоят около рубля. Однако аналитик «Финама» Юлия Афанасьева считает, что выделять стартовый капитал нужно с учетом потенциальных брокерских издержек: «Также ограничения по стартовой сумме накладывает стоимость самих ценных бумаг, поэтому в среднем лучше начинать инвестиции с суммы от ₽30 тыс.»

Беляева же полагает, что можно начинать инвестировать даже с небольших сумм, нарабатывая таким образом опыт и меняя свой способ мышления. «Смена психологии с потребительской на инвестиционную займет время. Чем раньше начать, тем быстрее произойдут сдвиги в привычках и поведении», — сказал она.

Все зависит от ваших целей, утверждает Валерий Скотников, глава Школы Московской биржи. «А еще риск-профиля, дохода инвестора и простой математики. Инвестируя по ₽100 в месяц, странно рассчитывать на миллионные прибыли через год. Но за счет инвестирования даже небольших сумм можно выработать привычку инвестировать и изучать на практике, работу тех или иных биржевых инструментов».

Однако, стоит придерживаться определенных правил:

- Выделяйте сумму, которая не повредит вашей ежедневной жизни;

- Эти деньги вы должны быть готовы потерять безболезненно;

- Учитывайте возможные комиссии брокеру;

- Не забывайте о необходимости уплачивать налоги с дохода от инвестиций.

Индекс SPB100 SPB100

Инвестиции для начинающих: инструкция

Если вы решились вступить на путь инвестора, придерживайтесь полезного чек-листа:

- Сформулируйте для себя цель, для чего вы инвестируете. Это может быть долгосрочное вложение в качестве пенсионного плана, попытка накопить на конкретную покупку или желание обогнать инфляцию. Валерий Скотников считает, что цели должны быть конкретные и выраженные в цифрах: «Например, цель «хочу доход к зарплате» — нет, а вот цель «через 2 года накопить ₽1 млн на новый автомобиль» — да»;

- Определите свой риск-профиль. Риск-профилирование — это практика, когда инвестор определяет свою будущую тактику поведения на рынке, решает, к каким рискам он готов. В инвестициях чем выше доходность, тем выше риски. Тестирование на риск-профиль можно пройти на сайтах многих брокеров и инвестиционных компаний;

- Рассмотрите для себя возможность обучения. Сейчас брокеры предоставляют бесплатные курсы для новичков-инвесторов, такая же опция есть у Мосбиржи;

- Посчитайте, какой доход для осуществления вашей цели вам будет достаточен. Если вы копите на пенсию, то прикиньте, сколько вы хотите получать пассивного дохода ежемесячно и сколько вам нужно для этого заработать. Не забывайте учитывать ежегодную инфляцию и необходимость уплаты налогов;

- Выберите стратегию. Уже зная, сколько вы хотите зарабатывать в год, вы можете прийти к специалисту, например, финансовому консультанту, который подскажет, как действовать. Но если вы хотите работать самостоятельно, можете использовать готовые схемы портфелей;

- Выделите стартовый капитал;

- Выберите брокера и откройте брокерский счет.

Ошибки начинающего инвестора

Избегайте типовых ошибок, которые совершают многие начинающие инвесторы:

- Не пренебрегайте обучением. Даже из бесплатных мастер-классов и курсов можно узнать много полезного о рынках и своих возможностях;

- Не инвестируйте средства, которые вам нужны для жизни. Для пассивного дохода подходит капитал, которые вам не потребуется в течение нескольких лет. «Прежде чем вкладывать деньги в инвестиции, убедитесь, что у вас есть финансовый резерв — «подушка безопасности» из расчета ваш средний доход умноженный на 3-6 месяцев», — советует глава школы Мосбиржи Валерий Скотников;

- Не используйте финансовые инструменты, если вы не понимаете, как они работают и из чего складывается их цена или из-за чего меняется доходность;

- Не складывайте все «в одну корзину». Для снижения рисков необходима диверсификация;

- Не цепляйтесь за те бумаги, которые падают. Определите себе рубеж, когда вы точно продадите тот актив, который не оправдал ваших надежд. Это называется потенциальный размер убытков. Например, вы можете установить его на уровне 15%.

- Не ведитесь на громкие обещания. Относитесь с осторожностью к тем компаниям, которые гарантируют доходность намного выше рынка.

- Не стесняйтесь проверять своих партнеров, посредников и компании, в которые вы собираетесь инвестировать.

- Не позволяйте эмоциям взять вверх. Валерий Скотников советует: «Если чувствуете, что эмоции подступают — не делайте ничего. Успокойтесь. Вспомните свои цели и свой план».

Аналитик «Фридом Финанса» Елена Беляева также отметила, что начинающие инвесторы нередко принимают решение о покупке активов, опираясь не на объективные показатели, а импульсивно. «Им свойственно открытие позиций без достаточных на то оснований, по рекомендации знакомых или под впечатлением прочитанной статьи в интернете или услышанного по телевизору, — сказала она. — Рекомендации рекомендациями, а, прежде чем рисковать своими собственными заработанными деньгами, нужно взвесить все «за» и «против», оценить риски и потенциальную доходность, прописать торговый план и только после этого действовать».

Аналитик «Финама» Юлия Афанасьева выделила важность финансового плана для старта: «Инвесторы чаще всего выбирают торговые стратегии, не подходящие под их уровень риска. Многие вообще не знают, что уровень риска — это основной критерий выбора стратегии. И чтобы его вычислить, нужно серьезно проработать финансовый план. И его, кстати, у многих тоже нет. Это приводит к тому, что, помимо непонимания допустимого для них риска, начинающие инвесторы не могут четко сформулировать свои финансовые цели, потенциальные сроки их достижения, определиться со стартовый капиталом и дополнительными вложениями. Без знания этих параметров невозможно торговать прибыльно».

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Инвесторы и трейдеры на бирже, стремящиеся заработать на снижении стоимости активов. Эта стратегия применяется на короткие позиции (в противоположность «быкам»). Инвесторы и трейдеры на бирже, стремящиеся заработать на росте стоимости активов. Исходят из предпосылки, что акция, рынок или конкретный сектор будут расти, покупают ценные бумаги, дожидаются пика стоимости и продают. Эта стратегия применяется на долгие позиции (в противоположность «медведям») Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Куда вложить деньги без риска в 2023 году

Банки.ру предлагает 6 инструментов для получения дохода с минимальным риском. Консервативные инструменты используют, чтобы хранить финансовую подушку безопасности, копить на крупную покупку, откладывать на первоначальный взнос по ипотеке, формировать капитал, чтобы хорошо жить на пенсии. Главные требования — максимальная безопасность, дополнительное пожелание — доходность выше инфляции.

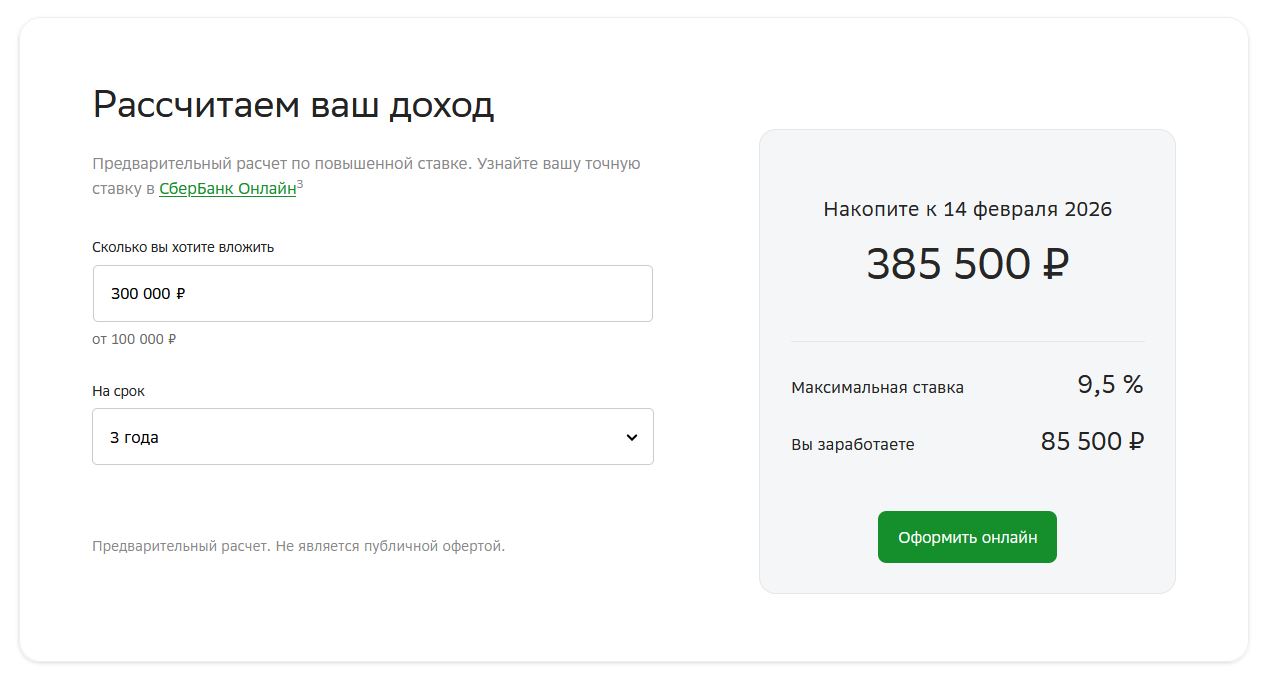

По итогам 2022 Национальный Банковский Журнал опубликовал свой рейтинг сберегательных продуктов для физических лиц. В рейтинг попали банковские и инвестиционные инструменты: корпоративные облигации, накопительные счета, ОФЗ, БПИФ, ОПИФ. Лидерская позиция досталась вкладам. Рассмотрим привлекательность всех 6 инструментов.  Депозит остается одним из самых надежных инструментов, благодаря системе страхования вкладов. Можно разместить до 1,4 млн рублей в одном банке и не переживать за сохранность средств. Это один из самых простых и привычных инструментов: открыть можно в любое время в банковском приложении. Банки предлагают повышенную доходность для сезонных промовкладов или если клиент участвует в программах лояльности. Например, СберБанк сейчас дает повышенную ставку до 9,5% годовых на сбережения, которые не хранились на вкладах в СберБанке в предыдущие 3 календарных месяца. Вклад можно оформить до 16 апреля. Еще одно преимущество вклада — гарантированное начисление процентов, если вы не расторгнете договор вклада досрочно. Доходность вклада «Лучший %» можно сразу рассчитать на сайте.

Депозит остается одним из самых надежных инструментов, благодаря системе страхования вкладов. Можно разместить до 1,4 млн рублей в одном банке и не переживать за сохранность средств. Это один из самых простых и привычных инструментов: открыть можно в любое время в банковском приложении. Банки предлагают повышенную доходность для сезонных промовкладов или если клиент участвует в программах лояльности. Например, СберБанк сейчас дает повышенную ставку до 9,5% годовых на сбережения, которые не хранились на вкладах в СберБанке в предыдущие 3 календарных месяца. Вклад можно оформить до 16 апреля. Еще одно преимущество вклада — гарантированное начисление процентов, если вы не расторгнете договор вклада досрочно. Доходность вклада «Лучший %» можно сразу рассчитать на сайте. Открыть вклад «Лучший %» Надежность, простота, доступность, гарантия дохода в сочетании с сезонными предложениями позволяют банковскому вкладу оставаться лучшим сберегательным инструментом не только по совокупности параметров, но и привлекательным по чистой доходности.

Открыть вклад «Лучший %» Надежность, простота, доступность, гарантия дохода в сочетании с сезонными предложениями позволяют банковскому вкладу оставаться лучшим сберегательным инструментом не только по совокупности параметров, но и привлекательным по чистой доходности.  Корпоративные облигации — инвестиционный инструмент и подходит тем, у кого открыт брокерский счет. Получить доходность от долговых бумаг можно двумя способами: купонный доход и перепродажа облигацию по чуть более высокой цене. Второй вариант не самый популярный, потому что облигации в отличие от акций не такие волатильные. В основном инвесторы рассчитывают на купонный доход. Для примера нефтегазовые компании предлагают долговые бумаги с купонным доходом до 13%. Облигация стоит 1000 рублей, ежегодный доход с нее — 130 рублей. Если компания платит купоны дважды в год, то держатель получит по 65 рублей за каждые полгода.

Корпоративные облигации — инвестиционный инструмент и подходит тем, у кого открыт брокерский счет. Получить доходность от долговых бумаг можно двумя способами: купонный доход и перепродажа облигацию по чуть более высокой цене. Второй вариант не самый популярный, потому что облигации в отличие от акций не такие волатильные. В основном инвесторы рассчитывают на купонный доход. Для примера нефтегазовые компании предлагают долговые бумаги с купонным доходом до 13%. Облигация стоит 1000 рублей, ежегодный доход с нее — 130 рублей. Если компания платит купоны дважды в год, то держатель получит по 65 рублей за каждые полгода.

Доходность по облигациям не гарантирована. Компания может объявить технический дефолт и не платить держателям. В 2022 количество таких случаев на российском рынке выросло в 2 раза. В основном дефолты допускают корпоративные заемщики с рейтингом ниже ruBB и без рейтинга.

Накопительный счет — гибкий банковский инструмент. Средства на счете так же, как и вклады, застрахованы. Но процентная ставка по накопительным счетам, как правило, ниже, средняя по рынку — 5-8% годовых. Большую доходность можно получить только при выполнении дополнительных условий (открыть накопительный счет впервые, ежемесячно тратить определенную сумму по карте, подключить услугу или подписку). В СберБанке, например, предлагают повышенную ставку 6,8% годовых при первом открытии счёта.

Инвестиционный инструмент подходит тем, у кого открыт брокерский счет. ОФЗ — это государственный долг, дефолты по этим бумагам случаются крайне редко. Низкие риски означают низкую доходность. Купонный доход по таким бумагам 7-9%. Раньше инвесторы охотнее вкладывались в гособлигации, потому что действовала налоговая льгота. С 2021 года брокер удерживает 13% с купонного дохода ОФЗ. Доход по ОФЗ гарантирует государство, но остается процентный риск. Если ключевая ставка из-за инфляции будет расти, то цена долговых бумаг будет падать. Инвестор может попасть в ситуацию, когда купонный доход не перекроет убытки от просадки цены.

- Для биржевых ПИФов потребуется брокерский счет, зато купить его можно в любое время через приложение брокера.

- Для открытых ПИФов брокерский счет не требуется. Пай можно приобрести через управляющую компанию.

Паевые фонды не гарантируют доходность, но могут в течение года выплачивать инвесторам купонный доход и дивиденды.

Куда вложить деньги на срок до 3 лет

Если вы планируете разместить средства на срок менее 3 лет, то учитывайте налоговые расходы.

Со вкладов налог платить не нужно, если процентный доход по всем вкладам и счетам за календарный год не превышает пороговое значение.

С купонного дохода по облигациям и ОФЗ, с дохода при продаже БПИФ и ОПИФ нужно будет заплатить налог 13% — для резидентов и 30% — для нерезидентов.

Риски и доходности сберегательных инструментов

*Доходность указана для предложений СберБанка:

6,8% годовых — доходность по накопительному счету СберБанка при первом открытии

9,5% годовых — доходность вклада «Лучший%». Подробнее об условиях вклада.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

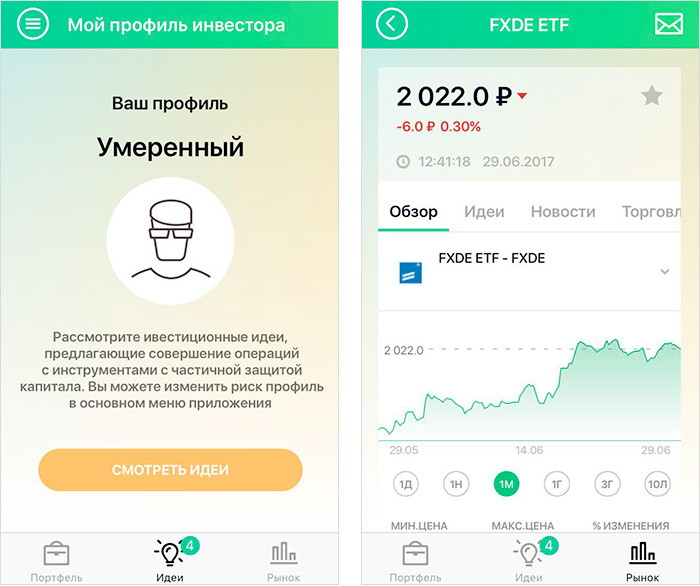

Как правильно инвестировать деньги в Сбербанке через приложение «Сбербанк Инвестор»

Инвестировать денежные средства – значит получать доход от своих вложений. Самые простые и надежные инвестиции – это банковский вклад, но у него минимальная доходность. Сбербанк разработал приложение для покупки и продажи ценных бумаг на Московской бирже. Называется оно «Сбербанк Инвестор». Этот вариант подойдет как для начинающих и поможет освоиться в сложном мире инвестиций, так и для профи, торгующих на биржах давно. Расскажем, как инвестировать в Сбербанке с помощью приложения «Сбербанк Инвестор», и какие условия предлагаются.

Как инвестировать в Сбербанке: что предлагает приложение «Сбербанк Инвестор»

Денежные накопления не стоит хранить в сейфе, лучше их приумножать. Но добиться успеха можно только при грамотном и взвешенном подходе. Начинать свои вложения лучше в проекты с пониженным уровнем риска. Сбербанком разработано приложение «Сбербанк Инвестор» , которое поможет новичкам, и упростит инвестиции бывалых. Возможности данного приложения:

- Открытый доступ к просмотру счетов, котировок рынка, инвестиционных идей, проведение сделок покупки и продажи ценных бумаг.

- Удобный интерфейс позволяет быстро сориентироваться, и получить выход на валютный и фондовый рынок Московской биржи.

- На все бумаги есть графики, новостные сообщения, котировки.

- Бесплатная передача поручений на вывод денег, а также проведение транзакций между площадками внутри брокерского счета.

- Доступен деморежим – в течение месяца вы можете обучаться торговле на бирже.

Обратите внимание! Для старта в инвестициях достаточно 1000 рублей. Таков входной чек в большинство инструментов. Ограничений по верхнему порогу нет.

Что покупать и как выбирать стратегию начинающему инвестору: тарифы и инструменты

Начнем с тарифов, которые предлагает Сбербанк для инвесторов. Отличие тарифов – в процентной ставке за сделку на Московской бирже и возможности получать инвестиционные идеи. Банк предлагает всего два варианта:

- Самостоятельный. Минимальная комиссия за обслуживание, процент за сделку составляет 0,018% до 0,06%. Но в него не включены подсказки от брокера по инвестициям.

- Инвестиционный. Более высокий процент за сделку на фондовом рынке – 0,3%. С другой стороны вы получаете аналитические обзоры, ежедневные сводки с рынка, то есть брокер дает подсказки.

Все, что доступно на Московской бирже будет доступно и инвестору в вашем лице, Покупать и продавать можно более 300 видов ценных бумаг. Через «Сбербанк Инвестор» вы сможете купить и продать:

- акции и облигации;

- валюту;

- ETF и БПИФ.

Чтобы разобраться в этом многообразии новичкам, можно воспользоваться идеями аналитиков. Они доступны в приложении во вкладке «Идеи». Здесь вы найдете подборки ценных бумаг и их потенциальную доходность.

Если пройти тест в приложении «Какой вы инвестор», то его итоги отобразятся одним из вариантов портфелей – «Агрессивный», «Умеренный» либо «Консервативный». Последний подойдет новичкам, он составлен из ценных бумаг, защищенных капиталом. Суть в том, что если случится падение рынка, ваши вложения сохранятся. Доходность в рублях до 10% годовых, в долларах до 5%.

Как начать инвестировать через «Сбербанк Инвестор»

Для начала скачайте на смартфон мобильное приложение «Сбербанк Инвестор». Если вы уже являетесь клиентом Сбербанка, то через интерфейс программы вы сможете сразу открыть счет. Кстати, для тех, кто только делает первые шаги, в этом приложении можно выбрать деморежим. В этом случае вы получаете виртуальный капитал в 400 тысяч рублей и можете им управлять.

Это тренировочный сервис, в котором вы будете на учебных торгах отрабатывать навыки, а инвестиционные задачи можно проверять на практике. Сделав свой выбор, во что вложить капитал, приложение покажет, сколько на самом деле вы потеряли или же заработали. Изучив тонкости инвестирования, переходите к реальным вложениям, для этого:

- Откройте брокерский счёт в Сбербанк Онлайн, для этого используйте версию в браузере или мобильное приложение.

- Переведите на счёт деньги в Сбербанк Онлайн. При пополнении счета через «Сбербанк Ивестор» при нажатии кнопки «Пополнить брокерский счет» система перенаправит в основное приложение Сбербанка.

- Начинайте инвестировать, покупая и продавая ценные бумаги.

Важно! Биржевые операции, в отличие от обычного вклада в банке, не дают гарантию доходности. На стоимость ценных бумаг влияет множество факторов, и они могут, как подниматься в цене, так и падать.

Для покупки бумаг используйте поисковую строку, через которую можно найти нужную бумагу. Далее простой алгоритм:

- Выберите бумагу.

- Установите количество лотов (по одной они не продаются).

- Кликните на кнопку «Купить или продать».

- Подтвердите свой выбор кодом из сообщения, поступившего на телефон.

Инвестиции на фондовом рынке: структурные продукты

Финансовые компании постоянно ищут новые варианты привлечения клиентов, придумывая различные механизмы инвестирования. Одни из предлагаемых инструментов оказываются действительно заслуживающими внимания, а другие – пустышкой в красивой обложке. Давайте посмотрим на относительно новое изобретение – структурные продукты.

Поделиться

Краткое описание

В последнее время в обращении на фондовом рынке появляется всё больше и больше так называемых структурных продуктов, выпускаемых российскими банками и брокерскими компаниями. Названия при этом у них могут быть самые разные. Сбербанк, например, предлагает подобные бумаги под вывеской «инвестиционные облигации», а «Компания БКС» предпочитает добавлять к слову «облигация» термин «структурная».

Финальная доходность по этим продуктам зависит от поведения некоего «базового актива», которым может выступать почти всё что угодно.

Условный пример. Брокерская компания выпустила структурный продукт со сроком обращения в один год, связав его с акциями Газпрома на следующих условиях:

- если рост котировок акций Газпрома за этот срок составит более 10%, то компания выплачивает держателям продукта 15% годовых;

- при росте котировок 5-10% – 8% годовых;

- в других случаях начисление не производится.

После истечения срока обращения компания смотрит на изменение котировок акций Газпрома и выплачивает инвесторам соответствующий доход.

Выглядит всё это довольно сложно. Если же учесть, что для российского рынка продукт довольно новый, запутаться немудрено даже инвесторам со стажем. Что уж говорить о людях, слышавших о фондовом рынке лишь краем уха – вопросов у них значительно больше, чем ответов. Попытаемся рассказать о структурных продуктах максимально подробно и предельно понятно.

Облигация облигации рознь

Несмотря на то, что в названии подавляющего большинства структурных продуктов в той или иной форме присутствует слово «облигация», никакого отношения к настоящим облигациям они не имеют. Облигации относятся к так называемым инструментам с фиксированной доходностью: инвестор точно знает, какую прибыль он получит после её погашения. В случае же приобретения инвестиционных, структурных и прочих «псевдооблигаций» известен лишь диапазон потенциального дохода, которого может и вовсе не оказаться. Обычно эмитенты гарантируют только возврат вложенных средств за вычетом комиссии.

По классификации, принятой на фондовом рынке, структурные облигации относятся к внебиржевым срочным контрактам.

Внебиржевые – потому что заключаются не на организованных рыночных торгах, а непосредственно между контрагентами (продавец и покупатель). Срочные – означает, что, по сути, они аналогичны инструментам, торгуемым на так называемом срочном рынке (он же рынок деривативов). Такие контракты заключаются сейчас, а исполняются через некоторый (заранее установленный) срок.

Впрочем, инвесторов редко заботит точная классификация или правильное название механизмов, используемых для получения дохода – лишь бы прибыль приносили. Нет никакой разницы, какого цвета кошка, если она ловит мышей. Давайте посмотрим, как тут обстоят дела у структурных продуктов. Несомненным лидером в этом сегменте является Сбербанк: как по объёму выпуска, так и по числу наименований. Поэтому будет логичным изучить доходность инструментов подобного рода именно на его примере.

Высокий потенциал

Как уже упоминалось, Сбербанк предлагает структурные продукты под общим названием – инвестиционные облигации Сбербанка (ИОС). Первое, что бросается в глаза на соответствующей странице сайта банка – лозунг: «Для тех, кто стремится к потенциально высокому доходу, но не готов рисковать». Чуть ниже приведены основные преимущества предлагаемых ИОС:

- потенциальная доходность – 10% годовых;

- гарантия возврата вложенных средств.

Выглядит довольно заманчиво.

На самом деле, любой профессиональный (и даже просто опытный) инвестор сразу заподозрит подвох. Дело в том, что в финансовой сфере есть непреложное правило: доходность напрямую зависит от рисков. Поэтому различные инструменты, предлагаемые банком, просто обязаны иметь близкую доходность: ведь они гарантируются одной и той же финансовой организацией. Никто не будет покупать облигации, если можно положить деньги на депозит того же банка, предлагающий более высокую прибыль.

На текущий момент, максимальная ставка, которую можно получить по вкладам Сбербанка, составляет чуть менее 6% годовых. Причём депозит с такими параметрами будет сопряжён с целым рядом ограничений. Одновременно на Московской бирже обращается несколько выпусков облигаций Сбербанка. Их доходность чуть выше 6% годовых. На этом фоне потенциальная доходность 10% по инвестиционным облигациям того же самого Сбербанка выглядит, мягко говоря, выбивающейся из общего ряда.

При пристальном рассмотрении обнаруживается сноска на мелкий шрифт внизу страницы. Оказывается, 10% – это всего лишь «негарантированная потенциальная доходность при позитивном сценарии». При негативном же сценарии прибыль будет равняться нулю: вернётся только вложенная сумма. Если приглядеться ещё внимательнее, то выяснится, что банк берёт комиссию за покупку ИОС, то есть доходность при негативном сценарии окажется даже отрицательной. Чтобы понять, что это за сценарии такие, придётся изучить предлагаемый продукт детальнее. Приступим.

От Диснея до Норильска

Сбербанк предлагает населению четыре различных выпуска ИОС. Цена покупки одной бумаги любого выпуска – 1000 руб. Комиссия, взимаемая за сделку – 0,31% от суммы. На сайте Сбербанка не приведены точные параметры каждого выпуска, а просто рассчитана финальная доходность для различных вариантов изменения базового актива (с учётом комиссии). Пойдём таким же путём.

ИОС InvestKIDS

Базовый актив: акции компаний Disney Walt Co, Johnson & Johnson, Kimberly Clark, Nestle.

Срок инвестирования: два года (18.12.2019 – 17.12.2021). Каждые полгода выплачивается купон из расчёта 9% годовых, если по итогам периода цена ни одной из акций базового актива не упала более чем 5% от стартовой цены на 18.12.2019.

- Позитивный. Купон будет выплачиваться каждые полгода. Доходность составит 8,92% годовых.

- Нейтральный. Удастся получить выплаты по купону лишь первые два полугодия. Доходность – 4,34%.

- Негативный. Выплат не будет. Потеряем комиссию.

Вывод: даже если предположить, что вероятность «правильного поведения» любой из компаний в каждом полугодии – 90%, вероятность реализации позитивного сценария составит всего 18,5%.

ИОС на Норникель

Базовый актив: акции ПАО «ГМК «Норильский никель».

Срок инвестирования: 3,5 года (23.12.2019 – 01.06.2023). В конце срока выплачивается доход, сумма которого зависит от средней цены акций Норникеля за период инвестирования.

- Позитивный. Средняя цена акций Норникеля окажется на 30% выше, чем была на старте. Доходность ИОС составит 8,4% годовых.

- Нейтральный. Средняя цена вырастет только на 19%. Доходность – 5,29%.

- Негативный. Акции упадут в цене. Потеряем комиссию.

Вывод: при горизонте инвестирования 3,5 года на акциях Норникеля можно заработать значительно больше, используя консервативную дивидендную стратегию.

ИОС на USDRUB

Базовый актив: курс доллара к рублю.

Срок инвестирования: один год (19.12.2019 – 21.12.2020). Раз в полгода выплачивается купон из расчёта 8,1% годовых. Однако в расчёте учитываются лишь те дни, в которых курс доллара находился в коридоре +3/-1 рубль от стартового курса на 19.12.2019. Другими словами, если стартовый курс доллара был 60 руб. (условно), то в зачёт пойдут только те дни, в которых курс составлял от 59 до 63 рублей.

- Позитивный. Курс будет находиться в коридоре в течение всего срока инвестирования. Доходность ИОС окажется равной 7,52% годовых.

- Нейтральный. Только половина дней пойдёт в зачёт. Доходность – 3,62%.

- Негативный. Курс сразу вышел из коридора и более туда не возвращался. Потеряем комиссию.

Вывод: инвестировать в стратегии, которые опираются на устойчивость российской валюты, в последние годы оказалось достаточно опрометчиво.

ИОС на SBERECCY

Базовый актив: индекс «Экономические Циклы» (Economic Cycles Index). Уже упоминалось, что структурный продукт можно привязать практически к чему угодно. Вот один из примеров. Этот индекс придуман самим Сбербанком и рассчитывается на основе корзины, состоящей из различных ETF. Если не вдаваться в детали, то индекс зависит от макроэкономических данных в США. За период 2011-2019 годов ежегодный рост индекса составлял примерно 16%.

Срок инвестирования: пять лет (20.12.2019 – 26.12.2024). В конце срока инвесторы получат прибыль, зависящую от значения индекса SBERECCY.

- Позитивный. Финальное значение индекса окажется выше стартового на 50%. Доходность инвестиций составит 10,82% годовых.

- Нейтральный. Рост индекса составит 20%. Доходность – 4,29%.

- Негативный. Индекс уменьшится. Потеряем комиссию.

Вывод: аналитики Сбербанка пробуют прогнозировать темпы роста мировой экономики в ближайшие пять лет.

Делайте ставки, господа

Вот всё и встало на свои места. Чудес на свете не бывает: это те же 5-6%, только в другой обёртке. Здесь напрашивается аналогия с букмекерской конторой: её сотрудники рассчитывают коэффициенты выплат таким образом, чтобы выгода всегда была в пользу букмекера. То же самое наблюдается и в случае инвестиционных облигаций: аналитики Сбербанка подбирают такие финальные выплаты, чтобы математически ожидаемая доходность по ним не сильно отличалась от процентных ставок по вкладам.

Понятно, зачем структурные продукты нужны банку: расширение линейки инструментов, предлагаемых населению – это всегда хорошо. Ведь суть работы финансовых организаций и состоит в привлечении средств тем или иным способом с последующим их размещением в более выгодных местах. Открытым остаётся только вопрос: а зачем это нужно потенциальным инвесторам? Давайте посмотрим, может инвестиционные облигации удобнее в обращении, чем обычные депозиты или облигации (раз уж они не выгоднее).

Ничего подобного. Да, ИОС торгуются на Московской бирже, как и обычные облигации, но их ликвидность оставляет желать лучшего. По ним не всегда проходит и десяток сделок в день с мизерным объёмом. Этот факт косвенно свидетельствует о крайне низкой популярности структурных продуктов. Может также показаться, что целевая аудитория таких инструментов – люди, разбирающиеся в происходящем на фондовом рынке лучше аналитиков Сбербанка. Однако если инвестор уверен, что акции Норникеля сильно вырастут в ближайшие несколько лет, то он предпочтёт купить именно акции, а не ИОС на них.

Брать или не брать

Приходится признать, что никакими особенными достоинствами инвестиционные облигации Сбербанка не обладают, и вряд ли могут быть рекомендованы для «народных инвестиций». Их ожидаемая (не путать с потенциальной) доходность вполне сравнима с доходностью других инструментов (депозиты и облигации), предлагаемых банком. И если облигации Сбербанка легко и просто продать или купить на Московской бирже, то с ИОС это проделать довольно затруднительно из-за крайне низкой ликвидности.

На самом деле, то же самое можно сказать и о структурных продуктах других банков и брокерских компаний. Как уже упоминалось, на фондовом рынке величина прибыли жёстко связана с рисками, то есть с надёжностью той или иной компании. Это правило не знает исключений. Поэтому инструменты одной и той же финансовой организации, предлагаемые инвесторам, всегда будут иметь схожую доходность.

- Краткое описание

- Облигация облигации рознь

- Высокий потенциал

- От Диснея до Норильска

- Делайте ставки, господа

- Брать или не брать