Страхование карты Сбербанка

Банк отвечает за сохранность денежных средств на счетах клиента. Но все случаи несанкционированного доступа к карте охватить невозможно. Для этого клиентам предлагается оформить страховку карты Сбербанка. Что это за программа, как работает, и как ей воспользоваться, расскажет банковский портал Бробанк.ру.

16.01.20, обновили 08.09.21 —> 23465 4 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Что такое «Защита карт» Сбербанка

«Защита карт» — добровольная программа страхования банковских карт, оформленных в Сбербанке. Это платная услуга, которой клиенты могут воспользоваться по своему усмотрению.

Это страховая услуга, которая оказывается в рамках обслуживания банковских карт. Подключиться к программе можно в любой момент: при оформлении карты или в процессе ее использования.

При оформлении услуги клиент получает страховой полис — документ, дающий право на получение возмещения при наступлении страхового случая. То есть, речь идет о классической схеме оказания услуг страхования.

Важно: один полис покрывает все карты (кредитные и дебетовые) клиента, привязанные к его счету. К примеру, у клиента 5 карт Сбербанка, следовательно, полис будет действовать в отношении каждой из них. Основное назначение программы — защита денежных средств на карте от случаев мошенничества или несанкционированного доступа.

Какие случаи покрывает защита карты Сбербанка

Программа рассчитана на большинство страховых случаев, которые могут наступить в процессе пользования банковскими картами. Список покрытия, как правило, указывается в договоре при оформлении полиса. В него входят следующие обстоятельства:

- Утрата, грабеж, разбой, кража.

- Утечка информации о пин-коде от карты.

- Скимминг, фишинг и прочие технические способы.

- Подделка подписи страхователя при получении наличных денег в офисе банка.

- Использование поддельных карт с действительными реквизитами застрахованной карты.

- Хищение, грабеж или разбой, совершенные в отношении клиента, и повлекшие утрату денег, снятых в банкомате — в течение двух часов после снятия средств.

- Механические повреждения физического носителя — размагничивание, износ, воздействие огня или влаги.

В рамках программы страхуется сама карта и денежные средства, размещенные на ее балансе. В список страховых случаев входит и утрата наличных денег, снятых с карты в банкоматах Сбербанка или других кредитных организаций.

Условия оформления полиса «Защита карты» от Сбербанка

Максимальный срок действия полиса — 1 год. Программа не предполагает опцию пролонгации. По истечении срока действия страхового полиса, клиент заключается новый договор с компанией.

В качестве страховщика выступает компания ООО «Сбербанк-страхование». Полис начинает действовать на 16 день после оформления. При оформлении услуги 1 декабря, страховое покрытие заработает только 16 декабря.

Оплата услуги производится по строго утвержденным тарифам. Вид и наименование карты — не имеют значения. Страховое покрытие выражается в фиксированной сумме денежных средств. Чем выше сумма возможного возмещения, тем дороже будет стоимость страхового полиса.

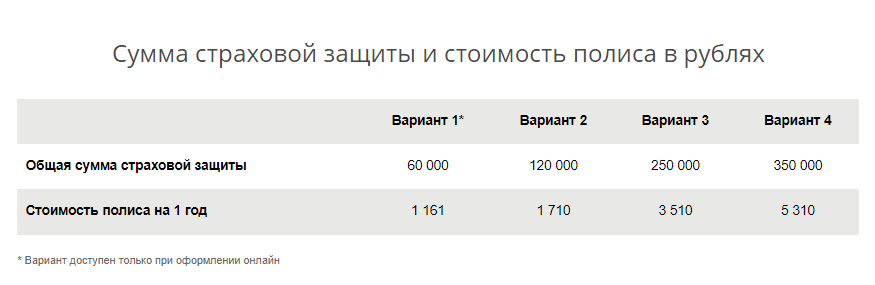

Сколько стоит страховка карты Сбербанка

Стоимость полиса напрямую зависит от суммы возмещения, которое клиент может получить при наступлении страхового случая. Оплата производится по утвержденным тарифам. Сетка с расценками периодически изменяется. Актуальные значения указаны на скрине.

К примеру, клиент покупает полис с общей суммой страховой защиты в 250 000 рублей по цене 1710 рублей (разовая оплата). Это означает, что в течение всего срока действия полиса общая сумма по всем наступившим страховым случаям составит исходные 250 000 рублей. Безлимитного пакета у Сбербанка в настоящее время нет.

Как работает «Защита карт» в Сбербанке

Речь идет о самой обычной схеме страхования, по которой клиент получает возмещение при наступлении страхового случая.

- При оплате товара в интернет-магазине, клиент использует банковскую карту Сбербанка.

- Через некоторое время после покупки, интернет-магазин не обосновано списал с карты определенную сумму денежных средств.

- Клиент обращается к страховщику — в Сбербанк.

- Страховщик проводит расследование случая.

- По результатам рассмотрения страхового случая, клиенту выплачивается возмещение, пропорциональное установленным убыткам.

Страховка карты Сбербанка предполагает проверку случая, по которому клиент обратился за возмещением. Сроки проведения расследования указываются в договоре. Если в ходе проверки будет установлена вина или умысел самого клиента, то компания получает право отказать в выплате возмещения.

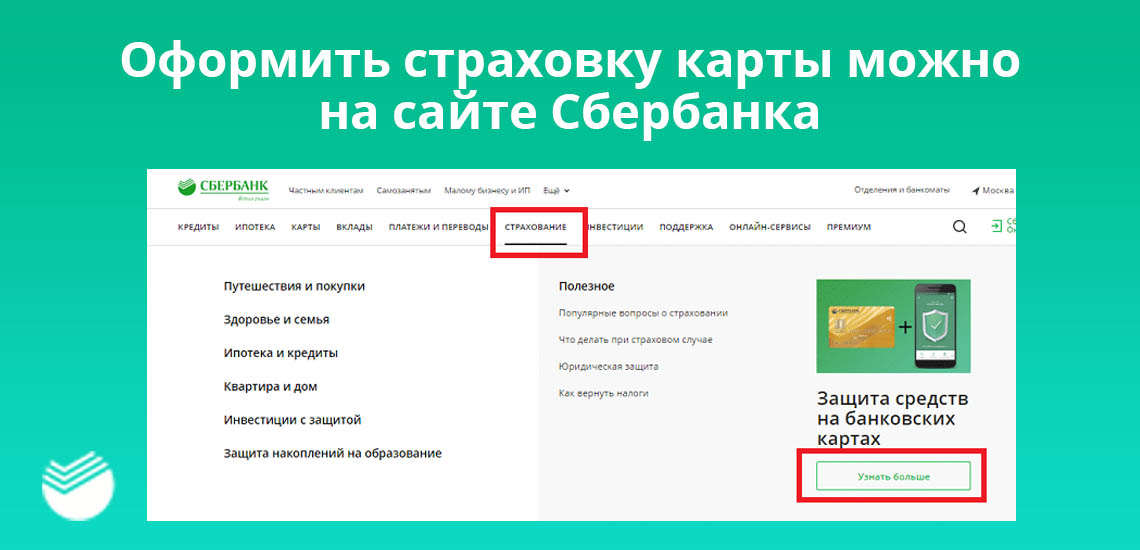

Как оформить страховку карты Сбербанка

Оформление производится двумя способами — на официальном сайте Сбербанка или в отделении банка. При личном обращении в офис, необходимо заранее уточнять информацию об оказании данной услуги в конкретном отделении.

- Титульная страница — переход в раздел Частным клиентам.

- Страховые и пенсионные программы.

- Страховые программы.

- Защита средств на банковских картах.

Этот путь выведет клиента на страницу оформления страхового полиса. После нажатия на кнопку «Оформить онлайн», система выводит клиента на сайт Сбербанк-страхование. Здесь потребуется выбрать интересующий тариф, и приступить к оплате.

При дистанционном оформлении страхователю (клиенту) на указанный им e-mail высылается электронный страховой полис. Этот документ обладает полной юридической силой, и ничем не отличается от аналога на бумажном носителе.

Как защитить карту сбербанка

Реквизиты вашей карты мошенники могут украсть через фишинговые (поддельные, обманные) сайты. Такие сайты очень похожи на настоящие сайты банков или интернет-магазинов одежды, товаров для дома и пр. Если вы введете на таком сайте данные своей банковской̆ карты, то мошенники получат к ним доступ.

С этими данными они совершат покупки в интернет-сервисах, не поддерживающих технологию оплаты с подтверждением одноразовым паролем. Списание денег в основном выполняется с помощью бота (специальной программы).

Вот на что стоит обратить внимание, если вы оказались на подозрительном сайте.

На сайте отсутствует номер телефона. Мошенники самостоятельно звонят с подменного номера телефона, на который̆ невозможно потом дозвониться.

Стоимость товара очень низкая.

Доставка — наложенным платежом Почтой̆ России (без описи вложений). Такие посылки нельзя вскрыть до того, как вы оплатите их в почтовом отделении. В итоге в посылке может оказаться все что угодно.

В 2020 году пандемия спровоцировала рост киберпреступности в России. За первые полгода с начала пандемии количество киберпреступлений выросло более чем на 94%! Многие держатели банковских карт столкнулись с этим.

Рост количества киберпреступлений в России

Посмотрим, какие еще уловки и схемы используют интернет-мошенники, чтобы узнать данные вашей карты.

Покупка в интернете по выгодной цене с предоплатой

Мошенники размещают фиктивное объявление о продаже товара по «очень выгодной̆ цене».

Вы связываетесь с мошенником, который̆ сообщает, что на данный̆ товар есть несколько покупателей̆, и чтобы забронировать товар, вам нужно внести предоплату.

Вы переводите деньги со своей карты в пользу неизвестных.

После внесения предоплаты продавец перестает отвечать на ваши звонки и сообщения.

Фиктивные опросы/выплаты/компенсации

Сайт с использованием символики официальных органов РФ, обещающий̆ крупное вознаграждение или помощь в получении выплат или компенсаций.

Под различными предлогами вас убеждают оплатить услуги, связанные с оформлением вознаграждения (выплаты, компенсации).

На сайте необходимо пройти регистрацию, чтобы найти вас в системе. Далее вам сообщают о крупном выигрыше или возможности получения солидной̆ компенсации.

Для получения денег вы с помощью карты через интернет оплачиваете услуги «специалистов», якобы помогающих в оформлении документов.

Объявление в интернете о помощи в получении кредита в банке.

«Помощь» в получении кредита

После вашего обращения через сайт с вами связывается «сотрудник банка» и сообщает, что для получения кредита необходимо оплатить комиссию ЦБ РФ, комиссию банка, налог, оплату работы инкассаторов и страховой взнос.

Для успешного подтверждения заявки на кредит необходим оборот по счетам и сумма на вкладе. Надо выпустить карту (если ее нет) и внести деньги на вклад. Вклад останется в банке до одобрения кредита, а по карте будет сделан необходимый̆ для одобрения кредита оборот.

Далее мошенники входят в ваш личный кабинет по вашей карте и похищают деньги со вклада, которые вы внесли для одобрения заявки на кредит.

Страница выполнена в стилистике банка с выгодными предложениями получить бесплатно бонусы в честь вашего дня рождения или после прохождения опроса.

Фиктивный опрос для получения «бонусов»

Номер карты и пароль мошенники используют для входа в личный кабинет или для подтверждения операции в интернет-сервисах по списанию денег с вашей карты.

Для получения обещанного вознаграждения мошенники просят вас пройти регистрацию на сайте-подделке. Вы вводите номер карты и полученный̆ СМС-пароль.

Ссылку на фишинговую страницу размещают в социальных сетях и мессенджерах в виде рекламы или адресно направляют по электронной̆ почте или в СМС.

Заведите несколько адресов электронной почты, например, частный — для личной̆ переписки, публичный — для открытой̆ деятельности в социальных сетях и т. д.

Фишинг — интернет-мошенничество, цель которого — получение доступа к конфиденциальным данным пользователей — логинам и паролям.

Отправляя кому-либо личную информацию, убедитесь, что адресат — действительно тот, за кого себя выдает.

Если для получения большой суммы денег вам сначала предлагают потратить сравнительно небольшую сумму — скорее всего, это мошенничество.

Как правило, со всеми акциями банков можно ознакомиться на их официальных сайтах и страницах в социальных сетях. Если вы не нашли предлагаемую активность на официальных ресурсах, откажитесь от участия.

Не сообщайте номер своей банковской карты, срок действия, CVV-код и код из СМС.

Как защитить себя от мошенничества в сети Интернет

Количество случаев телефонного мошенничества также стремительно растет с каждым годом. Если в интернете вы самостоятельно находите информацию на поддельных сайтах, то телефонные мошенники звонят вам лично. И у них есть очень много способов убедить вас сделать то, что они предлагают.

Телефонное мошенничество

Слышите такое в телефоне — смело бросайте трубку!

Во всех этих схемах или в любых других мошенники используют разные предлоги, которые звучат довольно логично и убедительно. Мы собрали такие примеры, чтобы услышав их, вы сразу проявили бдительность и не сообщали данные неизвестным людям.

Телефонное мошенничество — это одна из главных угроз для держателей банковских карт! Посмотрите, какие здесь бывают схемы для обмана клиентов банков.

Как защитить себя от телефонного мошенничества

Звонок из «службы безопасности» или «Генпрокуратуры»: «Помогите поймать нечестного сотрудника»

Звонок робота: «Ваша карта заблокирована, перезвоните, пожалуйста, по номеру …»

«С Вашего счета хотят сделать подозрительный перевод в другом городе»

«Продиктуйте код из СМС!», например, «для отмены мошеннической операции»

«Загрузите безопасное приложение»

«На вас оформили кредит»

«Отправьте деньги на защищенный счет»

Внимательно проверяйте входящий номер.

Если звонок не с номера банка, который вы сохраняли, он отобразится как неизвестный.

Не совершайте никаких операций по инструкциям звонящего.

Сразу заканчивайте разговор. Работник банка никогда не попросит у вас CVV/CVC-код, логин, пароль от онлайн-кабинета или коды из СМС.

Проверьте, не было ли сомнительных операций за время разговора. Если успели что-то сообщить мошенникам, сразу позвоните в банк на номер, указанный на обратной стороне карты, и сообщите о случившемся.

Ловушка для сторонников правосудия. Никого не поймают, а ваши деньги спишут.

Перезваниваете, а там — мошенники!

Так вовлекают в «расследование», после которого со счета снимают все деньги!

Это «приложение» — пропуск для мошенников к вашему счету.

Для его «отмены» узнают ваши данные и оформят уже настоящий кредит.

Все ваши деньги уйдут на счет мошенников.

Вы даете доступ к своему счету — и прощайте, деньги!

Если устройство позволяет проводить операции удаленно, злоумышленники просят вас зайти в мобильное приложение и проверить сохранность средств, а затем перевернуть устройство и подождать, пока «сотрудники банка» удалят вирусы. В это время злоумышленники списывают деньги через ваше мобильное приложение. Если оно не позволяет проводить удаленное управление через Quick Support, а может только транслировать экран, злоумышленники убеждают вас перевести средства на «безопасный̆ счет».

Звонок от «сотрудника службы безопасности» и сообщение о попытке совершения операции по карте. Вас убеждают установить на мобильное устройство приложение удаленного управления Quick Support и разрешить подключение к устройству «сотруднику банка». Чаще всего предлогом для установки бывает удаление вирусов с устройства или помощь в спасении денег клиента.

Использование программ для удаленного управления смартфоном

Часто жертва мошенников под давлением закрывает все свои вклады, использует кредитные деньги (карты, кредиты) и переводит их на счет мошенников. Также вас могут попросить снять наличные в банкомате и положить их на «безопасный̆ счет».

Данной ячейкой может быть счет физического или юридического лица, индивидуального предпринимателя, карта банка, в котором вы обслуживаетесь. Конечно, это счет мошенников.

Звонок от «сотрудника службы безопасности» и сообщение о попытке совершения операции по карте. Вы можете услышать, например: «Ваши средства находятся в опасности. Для исключения возможности финансовых потерь необходимо перевести сбережения на защищенную ячейку (безопасный̆ счет), открытую на ваше имя».

Перевод на «безопасный счет»

Получив доступ в ваш личный кабинет с помощью ваших реквизитов, мошенник переводит деньги с ваших счетов на карту и далее совершает покупки и снимает наличные по вашей токенизированной карте с использованием своего мобильного устройства.

На своем мобильном устройстве мошенник регистрируется в приложении Wallet («Кошелек») или регистрирует новое мобильное приложение банка.

Что это значит? Вы получаете звонок от «работника банка» или «покупателя» по ранее размещенным объявлениям в сети Интернет. Мошенник вводит вас в заблуждение для получения реквизитов банковских карт и одноразовых паролей из СМС-сообщений.

Токенизация карты

СМС-мошенничество

Здесь тоже есть немало способов, как выманить у вас данные карты и ваши деньги. Мошенники делают СМС-рассылку, в которой чаще всего сообщают о блокировке карты или о совершении операции по карте. В сообщении указан телефон, по которому вас просят перезвонить.

Когда вы перезваниваете, мошенники представляются сотрудниками cлужбы безопасности банка (чаще всего — СберБанка), специалистами службы технической̆ поддержки, менеджерами контактного центра, сотрудниками платежной системы и пр. Они предлагают срочно провести действия по разблокировке карты, по отмене перевода. Что вас могут попросить сделать?

В любом случае цель мошенников — получить доступ к вашим деньгам и украсть их. Всегда внимательно читайте текст СМС, обращайте внимание на подозрительные знаки.

Перевести деньги на электронные кошельки, банковские карты, телефоны мошенников.

Подключить свои банковские карты к услуге «Мобильный банк» на мошеннический телефон, сообщить персональные данные. После получения ваших данных мошенники регистрируются в онлайн-кабинете и выводят деньги с ваших карт и счетов.

Сообщить данные для входа в онлайн-кабинет или регистрации в нем, номера карт, СМС-пароли, CVV-код. После получения данных мошенники регистрируются в онлайн-кабинете в реальном времени и выводят деньги с ваших карт и счетов клиента или оплачивают что-то вашими деньгами.

Как застраховать деньги на карте Сбербанка

Сбербанк заслуженно считается бесспорным лидером не только финансового, но страхового рынка страны. Более того, он постоянно предлагает новые продукты, которые находятся на стыке двух видов деятельности. В настоящее время клиентам предлагается страхование карты Сбербанка, быстро ставшее популярным среди владельцев пластика. Оно осуществляется дочерней структурой банка – страховой компанией «Сбербанк страхование».

Что такое «Защита карты»?

Как работает страховой полис?

Какие карты можно застраховать?

Сколько стоит страхование карты Сбербанка?

Как получать страховые выплаты?

Как оформить страховку карты?

Преимущества и недостатки страховки

Как отказаться от страхования карты?

Что такое «Защита карты»?

Разработанная программа вполне логично получила название «Защита карты». Она предоставляет владельцам кредитных и дебетовых пластиков застраховать денежные средства на карте Сбербанка от трех типов страховых случаев.

Первый включает незаконные действия третьих лиц, к которым относятся:

- расходование денег с карточки после ее потери в результате кражи, грабежа или разбойного нападения;

- подделка подписи обладателя пластика с последующим обналичиванием средств в банкоматах и кассах Сбербанка и сторонних финансовых организаций;

- обналичивание денег в устройстве самообслуживания в результате получения PIN-кода карточки после использования угроз жизни и здоровью владельца пластика;

- применение поддельной карточки с нанесенными на нее действительными реквизитами, в результате чего совершается оплата товаров или обналичивание денег в терминале;

- различные преступные действия – фишинг, скимминг и другие, направленные на кражу данных с карточки с целью дальнейшего извлечения материальной выгоды;

- хищение наличных денег, если оно произошло не позднее 2-х часов после обналичивания в терминале или другом устройстве самообслуживания.

Второй тип страховых случаев, при которых помогает программа страхования карты, включает утрату пластика по одной из следующих причин:

- размагничивание карточки или ее механическое повреждение, которое является случайным;

- тяжкие преступления третьих лиц, включая кражу, разбойные действия или грабеж;

- неисправность устройства самообслуживания.

Третий тип страховых случаев учитывается полисом, который оформляется в отделении Сбербанка. Он включает:

- киберзащиту. В этом случае средства защищаются от любого несанкционированного списания, осуществленного с применением вредоносных программ;

- защиту кошелька. Объект страхования – личные вещи, наличные деньги, документы и ключи.

Как работает страховой полис?

Принцип действия страховки «Защита карты» достаточно прост. После подтверждения факта наступления страхового случая владелец полиса получает страховую компенсацию, которая не может быть выше суммы реального ущерба. Например, если защита банковских карт Сбербанка оформлена на 120 тыс. руб., при незаконном снятии с пластика 20 тыс. руб., компенсация владельцу карточки составит 20 тыс. руб.

Какие карты можно застраховать?

Важным достоинством разработанной Сбербанком совместно с дочерней страховой компанией программой является возможность застраховать абсолютно любые карточные продукты, эмитированные финансовой организацией. Речь в подобной ситуации идет о всех категориях пластиков – кредитках и дебетовых, основных и дополнительных.

Важное дополнение – страховой полис одновременно покрывает риски по всем карточным продуктам страхователя. Это избавляет от необходимости страховать каждый пластик по отдельности, расходуя при этом дополнительные денежные средства.

Кредитные

Программа «Защита карты» действует по отношению к любым кредиткам Сбербанка, включая самые популярные классическую, золотую и премиальную.

Дебетовые

Все сказанное выше по отношениям к кредитным продуктам, применительно и дебетовым карточкам. В их числе и наиболее массовые: Карта с большими бонусами, Молодежная карта, а также Золотая и Классическая карты.

Сколько стоит страхование карты Сбербанка?

Финансовая организация предложила предельно простой принцип ценообразования страховки. Он заключается в наличии четырех вариантов полиса для каждого из видов страховки – оформляемой онлайн или в отделении банка. При получении полиса на сайте Сбербанка действуют такие расценки на страховку.

При оформлении полиса в офисе банка или страховой компании, который учитывает большее количество рисков, стоимость защиты несколько увеличивается.

Как получать страховые выплаты?

При наступлении страхового случая владелец карты предпринимает следующие действия:

- блокировка карты, если она находится в руках злоумышленников или потеряна;

- при наличии преступных действий – кража, грабеж, снятие денег с карты после потери – необходимо написать заявление в органы правопорядка. Нередко это приводит к быстрому задержанию злоумышленников и прекращению дальнейших финансовых потерь клиента, если карточку не удалось или невозможно заблокировать;

- извещение страховой компании о случившемся. Для этого необходимо связаться с колл-центром СК по телефону 8 800 555 555 7, кратко изложить ситуацию и указать номер страхового полиса;

- подготовка документов, которые требуются для получения страховой компенсации. Основным документом выступает заявление, форму которого можно скачать с официального сайта СК «Сбербанк страхование». Кроме того, могут потребоваться документы из полиции для подтверждения факта преступления;

Как оформить страховку карты?

Программа защиты банковских карт предусматривает два варианта страховки. Первый предполагает личное посещение подразделения Сбербанка, а второй – возможность оформить полис непосредственно на сайте финансового учреждения.

В отделении банка

Для оформления полиса в отделении банка достаточно прибыть в один из офисов. Найти ближайший из них поможет сервис, размещенный на сайте учреждения. Ссылка на него размещается в верхнем углу в правой части главной страницы.

Затем необходимо дождаться электронной очереди и обратиться к сотруднику организации, объяснив цель визита. Для подтверждения личности клиента потребуется предъявить паспорт. Затем необходимо выполнять рекомендации работника Сбербанка.

В режиме Онлайн

Процедура онлайн-оформления страховки заметно оперативнее и удобнее. Однако, она позволяет защититься только от двух категорий страховых случаев, подробно описанных выше. Порядок действия клиента Сбербанка выглядит так:

-

перейти на страницу официального сайта банка, отведенную «Защите карт». Для этого необходимо нажать на раздел меню «Страхование», после чего выбрать нужную программу из открывшегося списка;

После отправления заявки на e-mail заявителя приходит полис. Он имеет электронный формат и приравнивается к бумажному документу. Страховку необходимо оплатить с карточки. Полис начинает действовать по истечении 14 дней с даты оплаты. Срок его действия рассчитан на год.

Активация полиса

При получении полиса в офисе Сбербанка требуется его активация. Дело в том, что такой вариант полиса считается премиальным. Он базируется на подписанном клиентом договоре и рассчитан на 5 лет, хотя оплата взимается за каждый последующий год отдельно.

Для активации карты потребуется:

- перейти на сайт СК «Сбербанк страхование» (https://sberbankins.ru/);

- загрузить страницу активации полисов, выбрав раздел меню с тем же названием;

Преимущества и недостатки страховки

Единственным по-настоящему серьезным недостатком рассматриваемой программы защиты карточек от Сбербанка является необходимость платить страховую премию. В остальном следует признать продукт, разработанный банком и дочерней страховой компанией, весьма успешным. Это подтверждается ростом числа выданных полисов. Основными достоинствами программы «Защита карт»:

- наличие нескольких вариантов страховки;

- распространение действия полиса на все карточные продукты, оформленные в Сбербанке на данное физическое лицо;

- два способа оформления – в офисе и на сайте, что также удобно, так как позволяет подобрать оптимальный вариант;

- исчерпывающий перечень страховых случаев;

- высокая степень доверия как к самому Сбербанку, так и к СК «Сбербанк страхование», что вполне логично, учитывая их лидирующие положения на своих сегментах рынка;

- оперативность и удобство оформления, которая особенно сильно проявляется при подаче онлайн-заявки;

- простая и понятная схема действия страховки, а также прозрачная система ценообразования.

Как отказаться от страхования карты?

Процедура отказа от страховки и расторжения договора предполагает оформление и отправку в адрес СК «Сбербанк страхование» трех документов:

- заявления о расторжении договора, в котором обязательно указываются все банковские реквизиты;

- копию российского паспорта (2 страницы – с фото и пропиской);

- копию чека, подтверждающего оплату страховки.

Отправка комплекта документов производится одним из трех способов:

- в любом офисе Сбербанка;

- при помощи личного кабинета на сайте СК;

- по почте на головной адрес страховой компании.

Максимальный срок, в течение которого возвращаются деньги – 10 дней с момента получения заявления и других документов. Необходимо понимать, что полный возврат премии возможен только при расторжении договора в течение первых двух недель после заключения. Во всех остальных случаях возврат происходит не в полном объеме.

Как защитить карту Сбербанка от списаний?

Несмотря на то, что банки защищают платёжные карты клиентов от взлома и похищения денег мошенниками, неожиданные списания с карт россиян всё равно происходят. И не всегда это происки аферистов. Деньги со счетов граждан могут «исчезать» из-за действий судебных приставов, сбоев в работе терминала или банкомата, а также из-за невнимательности самих владельцев «пластика». По каким причинам случаются «утечки» финансов и можно ли их предотвратить — рассмотрим в этой статье.

- А санкционировано ли списание?

- Причины списаний средств без ведома владельца карты

- Технические сбои

- Безакцептное списание

- Действия мошенников

А санкционировано ли списание?

Обычно человек замечает пропажу денег со счёта, когда получает SMS-сообщение о проведении платёжной операции или после того, как проверит баланс карты. В частности, в последние месяцы на это часто жаловались клиенты Сбербанка. Чтобы убедиться в незаконности списания средств, узнайте, какого рода транзакцию провел банк. Может оказаться, что месяц назад вы подключили платную услугу и забыли о её существовании.

Причинами неожиданных списаний могут стать:

- ежемесячное пополнение «Копилки»;

- автоматическое перечисление платежа по займу или кредиту;

- оплата SMS-информирования банком;

- окончание тестового режима платной услуги.

Последний пункт особенно актуален для тех, кто любит пробовать новые сервисы и специальные функции. Часто банки сами предлагают 1–3 месяца бесплатного использования при запуске свежей услуги, после чего активируют платный режим. Подписываясь на тест, человек может не заметить, как льготный период перешел в стандартный, за который и списали деньги.

Обнаружив пропажу средств со своей платёжной карты, внимательно проверьте данные о списаниях, изучив список транзакций в онлайн-банке — в случае Сбербанка это приложение или сайт «Сбербанк.Онлайн». Также можно заказать выписку по счёту в отделении банка. Если причина списания действительно в забытой платной услуге или подписке, вам останется просто её отключить. Сделать это можно в разделе «Настройки».

Причины списаний средств без ведома владельца карты

Технические сбои

Иногда в работе банковских систем случаются сбои, во время которых средства с карты списываются дважды. Такие истории часто происходят в супермаркетах: из-за проблем с интернетом оплата через терминал может сразу не пройти и покупателю приходится проводить повторный платёж. Когда связь восстанавливается, каждая попытка оплатить покупки оказывается успешной.

В такой ситуации клиенту магазина нужно сразу же обратиться к управляющему торговой точки, сообщить о проблеме, показать чек об оплате и подтверждение повторного списания денег (SMS-сообщение из банка об оплате, выписку со счёта в онлайн-банке). Менеджер магазина должен проверить информацию и оформить возврат ваших средств. Если он по какой-либо причине откажется помочь, следует обратиться в свой банк и подать заявление об отмене платежа. Средства на счёт возвращают обычно в течение 1–3 рабочих дней.

Похожие ошибки случаются и в работе банкоматов: человек снимает с карты средства, но при проверке баланса отражается списание двойной суммы. Или же снять наличные вообще не получилось, но деньги со счёта всё равно «ушли».

Чтобы исправить ситуацию, нужно позвонить на горячую линию банка и сообщить о случившемся. Сотрудники организации проверят запись видеокамеры, установленной на банкомате, просмотрят чековую ленту и данные транзакции. Убедившись, что ошибка действительно произошла, банк оформит возврат средств, и остаток на счёте вашей карты восстановится.

Важно! Всегда сохраняйте чеки, квитанции и SMS-сообщения из банка, которые подтверждают факт оплаты. С их помощью легко сообщить точное время проведения операции, сумму транзакции и данные получателя средств.

Безакцептное списание

Так называют законное списание средств по решению суда, для которого не нужно согласие владельца счёта. С этим обычно сталкиваются должники, в отношении которых открыто исполнительное производство. В данном случае «утечка» денег происходит по следующему алгоритму:

- Человек длительное время не погашает долги по кредитам или займам, штрафам, алиментам, налогам и т.д.

- Кредитор обращается в суд для возврата задолженности.

- Суд принимает решение о принудительном взыскании средств с должника и направляет соответствующее предписание в Федеральную службу судебных приставов (ФССП).

- Приставы открывают исполнительное производство, о чём информируют и кредитора, и неплательщика. Последнему дают 5 дней, чтобы добровольно погасить долги.

- Если должник не возвращает средства, то приставы разыскивают информацию о его имуществе и доходах. Узнав, в каких банках у этого человека открыты счета, они направляют им распоряжение о принудительном списании средств. Если долг состоит из невыплаченных алиментов, то со счетов задолжавшего спишут 70 % поступлений, а если задолженность связана с иными обязательствами, — то 50 % доходов.

Проверить открытые долги и активные исполнительные производства на своё имя можно на сайте ФССП.

Если с вашего счёта списали средства в рамках безакцептной операции, сохранить средства на карте не получится: каждый российский банк по закону обязан сотрудничать с ФССП и выполнять распоряжения ведомства.

Когда организация получает постановление об аресте счёта или принудительном списании, она не может игнорировать его или скрывать данные клиента. Более того, если банк выполнит распоряжение приставов не сразу и владелец карты успеет снять деньги, недополученная сумма будет взыскана с компании.

Что можно сделать? За должником сохраняется право запретить приставам списывать прожиточный минимум с одного из своих счетов. Нужно подать специальное заявление в ФССП, указав номер карты, на которой хранится ваша «минималка». Забронировать можно только часть легального дохода, например пенсии, стипендии, зарплаты.

Действия мошенников

Аферисты придумали множество способов вывода средств со счетов граждан, но все эти схемы можно условно разделить на две группы.

- Кража физического носителя (карты).

Мошенники могут вытащить «пластик» из кармана владельца или подделать его, считав данные магнитной ленты с помощью скиммера в банкомате. Использовать чужую карту преступники способны даже без PIN-кода, оплачивая мелкие интернет-покупки, пополняя кошельки в аккаунтах онлайн-игр и виртуальных казино.

Аферисты обманом получают секретные данные и реквизиты владельца счета: CVV- и PIN-коды к картам, пароли для входа в онлайн-банк, одноразовые коды из банковских SMS-сообщений. С информацией такого уровня им открывается прямой доступ к финансам человека.

Авторизовавшись в чужом онлайн-банке, мошенники получают возможность вывести средства на собственный счёт, оформить интернет-кредит, обнулить накопительные вклады.

Обычно люди узнают о действиях аферистов из сообщений о несанкционированных списаниях с карты; об оплате покупок, которых они не совершали; о перечислении средств на чужие счета.

В такой ситуации требуется действовать немедленно!

- Позвоните на горячую линию своего банка и сообщите о ситуации.

- Заблокируйте скомпрометированные карты с помощью службы клиентской поддержки банка или самостоятельно в онлайн-приложении банка.

- Если мошенникам удалось списать деньги — напишите заявление об отмене операции и возврате средств. В большинстве случаев подать такой запрос можно в течение 24 часов с момента совершения спорной транзакции.

- Дождитесь ответа банка. Организация может рассматривать обращение клиента на протяжении 30 дней. После одобрения запроса деньги должны вернуться на ваш счёт.

- Если банк отказывается вернуть средства, подавайте в суд.

Важно! Банки всегда компенсируют клиентам потери, которые произошли по вине самой организации.

Например, если мошенники установили на банкомате запрещённое приспособление и похитили чужую карту, а банк его вовремя не обнаружил, то он возьмет на себя ответственность за последствия. Но если человек лично передал аферистам доступы к своему счёту, добиться возврата средств от банка уже не получится.

Для защиты средств на карте можно установить лимит на проведение безналичных расчётов и оплату онлайн-покупок.

Даже если мошенники попробуют рассчитаться «пластиком» в супермаркете или интернет-магазине, они не смогут потратить больше установленной суммы. Также можно вообще запретить совершение некоторых дистанционных операций (оформление онлайн-займов, расчёты в интернет-магазинах, перевод средств со счета на счет). Активировать такую блокировку можно в отделении банка или в своём аккаунте на сайте организации.

В «Сбербанк.Онлайн» для этого понадобится зайти в раздел «Настройки» и выбрать в нём пункт «Лимиты и ограничения». Далее ищите раздел «Покупки в интернете» и отключайте в нём оплату без подтверждения кодом из СМС.

Как мошенники получают доступ к банковским данным?

Любимым инструментом аферистов остается социальная инженерия — способ выуживания чужих персональных данных с помощью обмана. Например, мошенники звонят жертве, представляясь сотрудниками банка и сообщают о попытке снятия со счёта человека крупной суммы. Чтобы «отменить» эту транзакцию, абонента просят срочно подтвердить номер его банковской карты, срок её действия и код, который придет в SMS-сообщении. На самом деле в это время злоумышленники оформляют онлайн-покупку, вводя данные чужого «пластика», а код из банка подтверждает оплату этого заказа. Таким образом человек передает мошенникам сведения для вывода собственных средств, даже не подозревая об этом.

Известно множество вариаций этой схемы. Мошенники могут звонить от имени различных организаций и государственных ведомств, предлагая собеседнику:

- оформить депозит или ссуду на выгодных условиях;

- купить популярный товар с большой скидкой;

- получить денежную выплату или пособие от государства в рамках какой-либо социальной программы;

- участвовать в розыгрыше призов;

- помощь в выплате долгов или «очищении» кредитной истории.

Итогом разговора обычно становится запрос персональных, паспортных и банковских данных собеседника, которые следует хранить в тайне.

Аферисты могут попросить фотографию паспорта или банковской карты, сообщить CVV- и PIN-код к «пластику», на который потом зачислят деньги, или заставить человека зарегистрироваться на определённом сайте, указав свои данные. В результате преступникам в руки попадает информация, которой достаточно для списания денег со счёта доверчивого абонента.

Часто мошенники используют вредоносное ПО, которое считывает данные с чужого компьютера или смартфона. Чтобы заразить устройство другого человека, они убеждают его:

- Перейти на неизвестный сайт, который оказывается фишинговым: все данные, которые вводит пользователь, копирует специальная программа и передаёт аферистам. Такой веб-ресурс может имитировать интернет-магазин, сервис по бронированию гостиничных номеров, онлайн-МФО или другой сайт, на котором клиент вводит реквизиты платёжной карты.

- Установить на смартфон незнакомое приложение, которое на самом деле открывает удалённый доступ к гаджету либо пересылает аферистам конфиденциальную информацию человека. Так хакеры собирают данные, которые хранятся на смартфоне, включая личную переписку, фотографии, логины и пароли к банковским и почтовым приложениям.

Несмотря на изобретательность мошенников, определить обман достаточно просто. Помните о том, что никто не вправе запрашивать ваши конфиденциальные данные (PIN- и CVV-коды к картам, пароли доступа в онлайн-банк) — это касается даже банковских сотрудников и представителей любых государственных органов.

Если вам по телефону сообщают о блокировке вашей карты либо несанкционированном снятии денег со счёта, предлагают оформить выплату или принять участие в лотерее, обязательно проверьте информацию. Позвоните на горячую линию банка или в свою районную социальную службу и уточните полученные сведения.

Не стоит переходить по ссылкам из неизвестных рассылок в мессенджерах и устанавливать на свой смартфон сомнительные приложения. Чтобы защитить гаджеты от вредоносного ПО, загрузите качественный антивирус, который предупредит об угрозе.

Выводы

- Если с карты пропали деньги, проверьте: действительно ли списание не санкционировано. Убедитесь в отсутствии платных услуг и активных автоплатежей, о которых вы могли забыть.

- Основными причинами неожиданного списания денег являются сбои в работе банкоматов и терминалов, принудительное взыскание в рамках исполнительного производства и действия мошенников.

- Если деньги списаны из-за ошибки в работе терминала/банкомата, достаточно подать в банк заявление об отмене операции.

- В случае безакцептного списания можно оформить защиту прожиточного минимума должника. Сокрытие доходов и средств на счетах считается мошенничеством.

- Если деньги со счета списали мошенники, нужно немедленно заблокировать карту и написать заявление об отмене операции. Подайте запрос в течение 24 часов с момента проведения транзакции.

- Если деньги украли мошенники, банк возместит их клиенту в случае установленной вины сотрудника организации или в результате сбоя системы. В ситуации, когда владелец счета сам передал данные карт аферистам, получить компенсацию не получится.

- Чтобы защитить свои средства от мошенников, храните конфиденциальные данные в секрете, не устанавливайте на смартфон неизвестные приложения и не переходите по сомнительным ссылкам из мессенджеров и социальных сетей.