Коэффициент Шарпа

Коэффициент Шарпа, как и альфа, оценивает труд управляющего. Только сравнивает доходность портфеля не с движением какого-либо эталона, а с колебанием доходности самого портфеля за анализируемый период. Т.е. дается «внутренняя» оценка «качества» доходности портфеля, без использования «внешних» данных. Другими словами, дается абсолютная, а не относительная оценка полученной за период доходности.

• R — доходность портфеля (актива)

• Rf — доходность от альтернативного вложения

• σ — стандартное отклонение доходности портфеля (актива)

Колебания доходности — это риск. Высокие колебания — это высокий риск, и они должны приносить высокий доход. Колебания доходности измеряются стандартным отклонением, которое помещается в знаменатель дроби, рассчитывающей коэффициент Шарпа. В числителе дроби – доходность портфеля, очищенная от гарантированной рыночной доходности — от доходности безрискового вложения, в качестве которого, как правило, берется депозит в Сбербанке.

Если портфель показал доходность 30% со стандартным отклонением равным 10, а депозит Сбербанка принес бы 12%, то коэффициент Шарпа будет равен (30-12)/10 = 1,8. Можно сказать, что за каждую единицу риска были получены 1,8 единиц доходности сверх гарантированной безрисковой доходности.

Чем значение коэффициента Шарпа выше, тем выгоднее управляющий использует риск портфеля. Причем, благодаря тому, что этот коэффициент использует стандартное отклонение доходности самого портфеля, а не внешний эталон, он может быть применен для сравнения между собой различный портфелей.

При одинаковой доходности портфели могут иметь разные значения этого коэффициента, потому что они принимают на себя разное количество риска. Портфель, у которого коэффициент Шарпа выше при одинаковой доходности, достиг результата с меньшим риском. Чем выше стандартное отклонение, тем больше знаменатель уравнения коэффициента Шарпа, а значит портфелю нужно показывать высокую доходность, чтобы заработать высокое значение этого показателя. Портфелю с низким уровнем риска (небольшим стандартным отклонением) достаточно показывать умеренную доходность, чтобы его коэффициент Шарпа был достаточно высоким.

У коэффициента Шарпа есть преимущество перед альфой. Стандартное отклонение измеряет волатильность фонда в абсолютной величине, а не относительной, как альфа. Поэтому, если для полезности альфы должен быть высоким коэффициент корреляции, то коэффициент Шарпа всегда имеет полноценное значение, независимо от других показателей.

Связанные статьи:

- 2 17/09 Шарпа коэффициент

- 5 +7 18/11 профит фактор

- 4 +18 18/11 фактор восстановления

- 1 08/02 доход

- +11 26/02 Коэффициент Сортино

3 коэффициента, которые стоит учитывать при составлении портфеля

Прежде чем составить хороший долгосрочный инвестиционный портфель, инвесторам стоит сравнить разные комбинации активов на основе исторических данных (провести бэктестинг портфеля, например, с помощью нашего конструктора). Результаты бэктестинга не могут гарантировать будущий результат, но они дают полезную информацию о выбранном распределении активов с помощью трех финансовых коэффициентов — Шарпа, Сортино и вариации. Рассказываем, как их правильно читать и использовать.

Что вы узнаете из статьи

- Чем выше коэффициенты Шарпа и Сортино, тем больше доходности получает инвестор на единицу риска.

- Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности.

- Если коэффициенты Шарпа и Сортино ниже единицы или коэффициент вариации выше единицы, значит портфель недостаточно диверсифицирован.

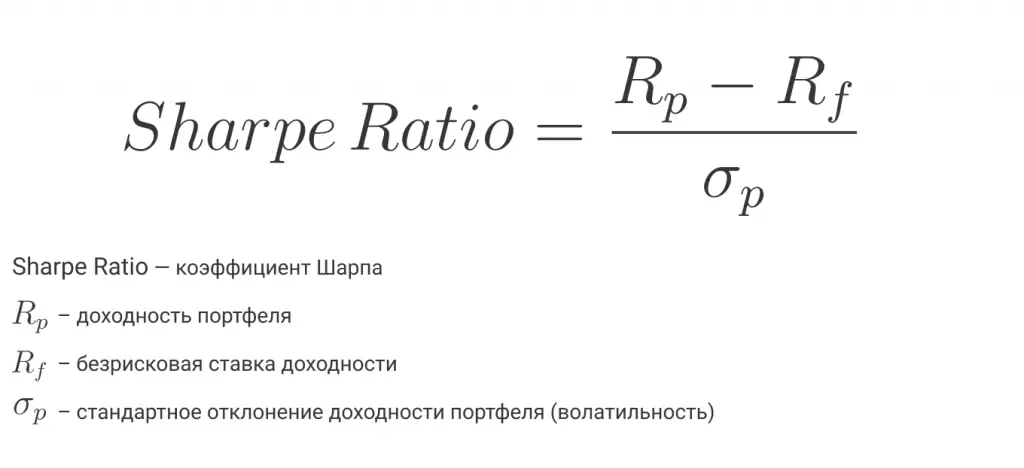

1. Коэффициент Шарпа — самый популярный индикатор эффективности портфеля

Коэффициент Шарпа был разработан лауреатом Нобелевской премии Уильямом Ф. Шарпом, чтобы помочь инвесторам соотнести доходность инвестиций с риском, который они на себя берут.

Формула для расчета коэффициента Шарпа

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Шарпа выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность (премия выше риска) по сравнению с его волатильностью. В качестве ориентира можно пользоваться следующими значениями:

- показатель от 0 до 1 считается недостаточным — портфель приносит минимальную доходность при заданном риске;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

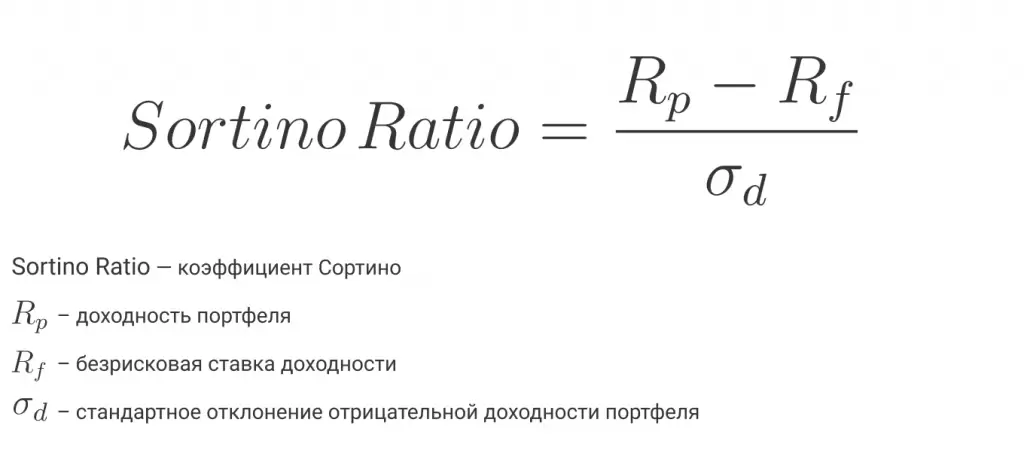

2. Коэффициент Сортино — «улучшенный» коэффициент Шарпа

При расчете волатильности учитывается как рост стоимости портфеля (восходящие движения), так и его снижение (нисходящие движения). . При этом инвестора, как правило, больше беспокоят возможные просадки (то есть отрицательная динамика доходности). Чтобы проанализировать только нисходящую волатильность, на базе коэффициента Шарпа был разработан новый показатель, который сегодня известен как коэффициент Сортино.

Формула для расчета коэффициента Сортино

Что значит. Коэффициент показывает, какую доходность получает инвестор на одну единицу риска падения. Чем больше значение, тем лучше риск-скорректированная доходность.

Как читать. Коэффициент Сортино выше 1 обычно считается «хорошим», так как предполагает, что портфель имеет избыточную доходность по сравнению с его отрицательной волатильностью. В качестве ориентира можно пользоваться теми же нормативными значениями:

- показатель от 0 до 1 считается недостаточным;

- показатель выше 1 считается хорошим;

- показатель выше 2 считается отличным.

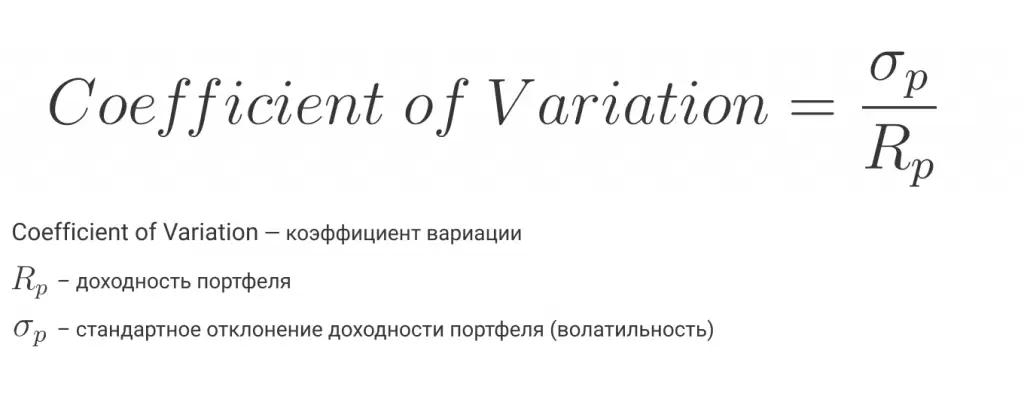

3. Коэффициент вариации — баланс риска и доходности портфеля

Ещё один способ сопоставить риск и доходность инвестиционного портфеля — рассчитать коэффициент вариации. Для этого потребуются лишь два показателя — среднегодовая волатильность (стандартное отклонение доходностей) и среднегодовая доходность инвестиционного портфеля. Всё просто: чтобы получить коэффициент нужно поделить одно число на другое.

Формула для расчета коэффициента вариации

Что значит. Инвестор, как правило, заинтересован в том, чтобы найти наиболее оптимальное соотношение риска и доходности — и рассматриваемый показатель может в этом помочь. Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности. То есть при коэффициенте близком к 0 инвестор получает избыточную доходность, тогда как при коэффициенте вариации 1 и выше — риски неоправданно высоки. Если же коэффициент показывает отрицательное значение — это означает, что портфель генерировал убыток на рассматриваемом периоде.

Как читать. «Хороший» коэффициент вариации близок к 0, но не отрицателен. Можно придерживаться таких правил:

- равен 1 и выше — портфель очень волатилен, его можно улучшить;

- значение меньше 1, но не ниже 0 — это хорошо, портфель сбалансирован.

Что делать, если у портфеля плохие коэффициенты

В сбалансированном портфеле все три коэффициента должны иметь хорошие значения. Если это не так, значит вложения не достаточно диверсифицированы. Портфель можно улучшить, если, например:

- немного изменить соотношение по классам активов (облигации, акции, золото, инструменты денежного рынка);

- увеличить и уменьшить доли некоторых стран или секторов,

- добавить фонды, активы которых номинированы в разных валютах.

В конструкторе есть функция сравнения портфелей, с ее помощью можно посмотреть, как меняются коэффициенты и доходность при внесении изменений в портфель.

Вывод

Коэффициенты Шарпа, Сортино и вариации — важные показатели, которыми можно руководствоваться при выборе активов в свой инвестиционный портфель. Все эти показатели доступны в нашем конструкторе при тестировании на историческом периоде портфелей из FinEx ETF. Полезно использовать одновременно все три коэффициента, не отдавая предпочтение лишь одному из них.

- обсудить на форуме:

- Finex ETF

- Ключевые слова:

- finex,

- FinEx ETF,

- коэффициент Шарпа,

- коэффициент сортино,

- пассивное инвестирование,

- пассивные инвестиции,

- Инвестиционный портфель

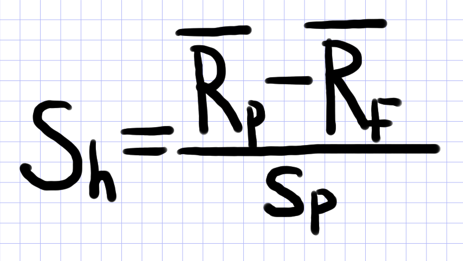

Шарпа коэффициент

коэффициент Шарпа (Sharpe Ratio) — характеристика дохода на единицу риска. Чем выше коэффициент Шарпа, тем лучше соотношение доходность/риск у управляющего или фонда.

По сути, коэффициент Шарпа — это доход/риск.

Риск измеряется стандартным отклонением.

- использует общий риск только если туда включен систематический риск

- значение к-та Шарпа неинформативно само по себе и полезно, только если сравнивать коэффициенты разных портфелей.

Прежде, чем использовать коэффициент Шарпа, необходимо понять, а может ли стандартное отклонение охарактеризовать разброс доходов управляющего, которого мы анализируем. К-т Шарпа применим для относительно равномерного распределения доходов, и не подходит для анализа рисков, например, продавцов оцпионов, которые могут долго и понемногу зарабатывать, а потом взять и просрать все за 1 раз.

формула коэффициента Шарпа:

R’p — средний доход портфеля

R’f — средний доход по безрисковому портфелю

sp — стандартное отклонение доходности портфеля

Разница R’p-R’f называется средний избыточный доход (mean excess return) по портфелю p.

Коэффициент Шарпа с отрицательным значением может искажать реальное представление о риске. Например, можно удвоить риск, а коэффициент Шарпа вырастет с -1 до -0,5. Поэтому желательно анализировать такой период, на котором к-т имеет положительные значения.

Связанные статьи:

- 2 +36 15/09 Коэффициент Шарпа

- 5 +7 18/11 профит фактор

- 4 +18 18/11 фактор восстановления

- 1 08/02 доход

- +11 26/02 Коэффициент Сортино

Коэффициент Шарпа: что это такое и как с его помощью оценить эффективность инвестиций

Здравствуйте, друзья! Мы часто говорим о том, что доходность и риск в инвестициях идут рядом, чем выше потенциальный доход, тем выше риск его неполучения. Но как найти то оптимальное соотношение двух важных величин, чтобы и заработать нормально, и не слишком рисковать при этом? Для этого инвесторы используют несколько показателей. Один из них – коэффициент Шарпа. Разберемся, что это такое простыми словами и как рассчитывается, оценим эффективность конкретного инвестиционного портфеля.

Что такое и где используется

Редко, когда инвестор вкладывает деньги в какой-то один актив. Если он прошел хотя бы один качественный курс или прочитал одну книгу по инвестициям, то точно знает принцип разумного инвестирования – диверсифицировать свои вложения. Но тут возникает проблема, какие именно инструменты включить в портфель, не получится ли так, что риск будет слишком велик, а доходность низкая. Коэффициент Шарпа – это показатель, который помогает сравнить инвестиционный портфель, состоящий из активов в определенной пропорции, с безрисковым доходом. Он показывает, какую доходность получает инвестор на единицу риска. Чем больше значение, тем лучше. А англоязычных источниках применяется обозначение “Sharpe Ratio”. Появился в 1966 г. с подачи У. Шарпа в развитие портфельной теории Г. Марковица – нобелевского лауреата и человека, который предложил инвестиционному миру идею распределения активов для достижения оптимального соотношения доходности и риска. Так как показатель имеет отношение к портфельной теории, то рассчитывать его для каждого актива (например, акции конкретной компании) не имеет смысла. Чаще применяют для оценки инвестпортфеля, состоящего из нескольких инструментов, а также для сравнения между собой двух и более стратегий. Инвесторы рассчитывают коэффициент Шарпа для оценки собственной стратегии инвестирования, стратегии доверительного управления, работы ПИФов и ETF. Но ориентироваться только на этот показатель нельзя. Он постоянно меняется с течением времени и невозможно предсказать, что с ним будет в будущем. Фундаментальный анализ компаний, которые вы хотите добавить в свой инвестпортфель, никто не отменял.

Формула и алгоритм расчета

- Доходность

Для этого необходимо подготовить значения цен активов за определенный промежуток времени. Чем больше будет период, тем точнее получится значение (1 год лучше, чем 1 месяц, а 3 года лучше, чем 1 год).

Аналогично – чем меньше интервал между котировками, тем точнее расчет. Для сбора данных подойдет любой сайт с котировками. Например, investing.com.

Далее надо определить доходность за каждый временной интервал (день или месяц): из текущего значения вычитаем предыдущее и полученный результат делим на предыдущую котировку. Рассчитываем среднее значение за весь период.

Безрисковый актив – актив, который гарантированно даст минимальную прибыль инвестору. Абсолютно безрисковых инструментов не бывает, но приближены к ним ОФЗ, банковские вклады системообразующих банков (например, Сбербанк или ВТБ), казначейские облигации США.

Риск определяется как стандартное отклонение доходности. Проще всего его рассчитать с помощью встроенной формулы в Excel.

Рассмотрим расчет Sharpe Ratio на примере обыкновенной акции Сбербанка. Но еще раз обращаю внимание, что для отдельных активов формула Шарпа обычно не рассчитывается.

Мы просто возьмем Сбербанк для того, чтобы показать алгоритм действий.

Исходные данные:

- период – 1 год;

- интервал между котировками – 1 месяц;

- источник котировок – investing.com;

- безрисковый актив – ОФЗ с доходностью 7 % (ежемесячная 0,58 %).

Коэффициент Шарпа = (3,59 – 0,58) / 9,01 = 0,33

Полученное значение показывает, что на одну единицу риска инвестор получает 0,33 единицы доходности сверх безрисковой. Не очень хороший результат.

Нормативных значений для показателя нет.

Инвесторы ориентируются на следующие:

При сравнении нескольких инвестпортфелей предпочтение отдается тому, у кого Sharpe Ratio выше.

Оценка эффективности инвестиционной стратегии

Рассмотрим, как использовать формулу Шарпа для оценки стратегии инвестирования.

Оценка инвестпортфеля из ETF от компании FinEx

На сайте управляющей компании FinEx, основного поставщика ETF в России, можно смоделировать любой портфель из индексных фондов и посмотреть по нему основные показатели, в том числе и коэффициент Шарпа, сравнить несколько инвестстратегий между собой.

Например, сравним несколько модельных портфелей за период в 3 года при сумме инвестиций 1 000 000 руб.:

- Стратегия Баффета: FXUS – 90 %, FXTB – 10 %;

- Народный: FXUS – 18 %, FXIT – 19 %, FXDE – 7 %, FXRU – 10 %, FXCN – 17 %, FXRL – 11 %, FXGD – 18 %.

- Лежебока Сергея Спирина: FXRL – 33 %, FXGD – 33 %, FXRB – 33 %.

По результатам наиболее предпочтительным является портфель Лежебоки: коэффициент Шарпа у него выше 1 и выше двух других стратегий.

Оценка управления ПИФом

Удобный сервис с необходимой аналитикой по ПИФам – investfunds.ru. Он позволяет узнать стратегию УК по инвестированию, размер комиссий и показатели эффективности.

Например, вот так выглядит соотношение риска и доходности в ТОП-5 ПИФов в рейтинге “Самые популярные”:

Оценка инвестпортфеля из активов американского рынка

Инвестпортфель, который состоит из активов американского рынка, можно проанализировать на ресурсе Portfolio Visualizer. Там же доступно и сравнение различных инвестиционных стратегий.

Ограничения:

- нет инструментов российского фондового рынка;

- ресурс англоязычный.

Для примера взяла портфель из трех акций: Apple – 50 %, Facebook – 30 % и Amazon – 20 %. Анализируемый период 5 лет, интервал – 1 месяц. Sharpe Ratio получился 1,33. Совсем неплохой результат.

Поиграла долевым распределением и сравнила между собой уже 3 стратегии с одинаковыми активами:

Sharpe Ratio получились разные, лучшим является второй вариант:

Самостоятельный расчет и оценка

Сравнить портфели между собой или оценить какой-нибудь один можно и самостоятельно по приведенному в нашей статье алгоритму.

Для примера составим портфель из трех акций российских эмитентов: Сбербанк – 30 %, Лукойл – 40 % и Детский мир – 30 %. Срок – 1 год, интервал – 1 месяц. Безрисковая ставка – 7 % (ежемесячная 0,58 %).

Средняя доходность = 3,59 * 0,3 + 2,79 * 0,4 + 2,78 * 0,3 = 3,027 %

Стандартное отклонение = 9,01 * 0,3 + 9,88 * 0,4 + 9,98 * 0,3 = 9,649 %

Sharpe Ratio = (3,027 – 0,58) / 9,649 = 0,25

Вывод: стратегия слишком рискованная, риск не окупается, стоит рассмотреть другие варианты.

Заключение

Коэффициент Шарпа далеко не единственный показатель, с помощью которого оценивают эффективность инвестиционной стратегии. Используют также коэффициенты Сортино и Кальмара.

Первый позволяет устранить противоречие в стандартном отклонении в знаменателе формулы Шарпа. Дело в том, что риск отражает волатильность доходности, причем как в положительную, так и в отрицательную стороны.

Но для инвестора положительное отклонение – это хорошо, а отрицательное плохо. В показателе Сортино в знаменателе осталось только отклонение в убыточную сторону, т. е. ниже безрисковой ставки..

Второй показывает соотношение доходности и максимальной просадки за период, отражает способность полученной прибылью покрыть возможные убытки. Чем выше значение, тем лучше.

Инвесторы не должны рассчитывать только один какой-то показатель и принимать решение об использовании инвестстратегии. Комплексный подход позволит получить более объективный результат.