Брось себе вызов: накопить деньги в 2023 году

С началом нового года символично задаться новой целью, например, научиться правильно копить деньги: на подушку безопасности, первоначальный взнос по ипотеке или отпуск мечты. Главное — не сдаться, когда 2023 год уже наступил.

Для увеличения личного капитала есть много финансовых челленджей — способов накопить в виде игры, результатом которой становится денежный приз. Разберем разные челленджи и сколько можно накопить с их помощью.

Содержание:

- Простые челленджи

- Нестандартные челленджи

Простые челленджи

Эти челленджи удобно начинать с нового года, в них не придется долго вникать.

52-недельный челлендж

Как копим: каждую неделю откладываем незначительную сумму денег, еженедельно ее увеличивая. Лучше всего открыть вклад в банке, чтобы еще и проценты капали.

В нашем примере первая неделя начинается с 50 ₽. Дальше еженедельно сумма увеличивается на 50 ₽, то есть вносите уже 100 ₽, потом 150 ₽. Так за 52 недели можно накопить к концу года 68 900 ₽, не считая начисленных банком процентов (если сразу пополнять вклад).

Со стартовым значением и шагом для увеличения суммы можно экспериментировать по настроению и финансовому положению. Есть разные варианты на 365 дней: накопить 500 000 ₽ или сразу 1 000 000 ₽. Для этого нужно будет откладывать от 50 ₽ до 5 000 ₽ каждый день.

Каждые две недели или раз в месяц

Как копим: ориентируемся не на откладываемую сумму, а на периодичность накоплений — ежемесячных или раз в две недели.

Если получаете зарплату дважды в месяц, в приложении банка можно настроить автопополнение виртуальной копилки поступления аванса и зарплаты. Можно настроить начисление определенного процента от поступлений: конечная сумма накоплений будет известна к концу года. Эти деньги можно копить на накопительном счете и получать дополнительные проценты от банка.

Если поступления раз в месяц, принцип тот же. Определяете стартовую сумму, шаг или процент от поступлений. Например, начинаем с 1 000 ₽ и наращиваем сумму накоплений на 1 000 ₽ в месяц. Тогда получится в январе 1 000 ₽, в феврале — 2 000 ₽ и так далее. В ноябре будет уже 11 000 ₽, в декабре — 12 000 ₽. За год накопится 78 000 ₽.

Раз в день

Как копим: откладываем каждый день комфортную сумму. Например, списываем с карты по 100 ₽ ежедневно, настроив автоматический перевод. И 31 декабря 2023 года получаем 36 600 ₽.

С автопереводом вы не забудете отложить деньги, а значит, к концу года на счете появится запланированная сумма.

Нестандартные челленджи

Если монотонное накопление кажется скучным, есть более увлекательные челленджи.

«Погодный» челлендж

Эксперты рекомендуют такой метод — копить деньги с помощью погоды. Выбираем один день недели, например, вторник, и смотрим на термометр за окном. После этого откладываем сумму, эквивалентную температуре.

Как копим: в любой день недели откладываем сумму, аналогичную цифрам на градуснике. В случае минусовой температуры можно игнорир овать, что цифра ниже нуля.

Можно играть с друзьями, родными и близкими, откладывая в любой валюте. А также в зависимости от желанной конечной суммы прибавлять нолик или два к числу на термометре.

Штраф за вредные привычки

Как копим: определяем привычку, с которой хотим завязать. А за нарушения штрафуем себя и устанавливаем для себя стимул — новый айфон или велосипед, исходя из желания рассчитываем штраф. Так за год можно освободиться от курения, злоупотребления сахаром или поездками на такси, еще и пополнив счет.

Вместо вредных привычек можно наказывать себя, например, за нарушение дисциплины: опоздания или прогуливание тренировок.

Один месяц — один челлендж

Как копим: каждый месяц в течение года выбираем новый челлендж. Так сделала автор блога The Budget of Mum:

- в январе после новогодних праздников приносила на работу еду из дома, не ела фастфуд;

- в феврале отказалась от походов в ресторан;

- в марте откладывала по $20 каждую пятницу;

- в апреле экономила $10 по каждой категории расходов;

- в мае меньше покупала продуктов и больше разгружала запасы из морозильника;

- в июне откладывала каждый день по $2;

- в июле отказалась от брендовых вещей, перейдя на реплики;

- в августе продала две ненужные вещи;

- в сентябре уменьшила счета за комуслуги, отказалась от неактуальных подписок;

- в октябре отказалась от кофе навынос;

- в ноябре проводила два дня в неделю без трат;

- в декабре составила бюджет на подарки, праздничный стол, салоны красоты, наряды, мероприятия и уложилась в бюджет, который был меньше прошлогоднего.

Радикальный челлендж

Как копим: считаем, сколько денег тратим в неделю, и уменьшаем эту сумму на 50-70%. Пробуем прожить неделю на сумму, меньше привычной.

Эксперты советуют устраивать такой челлендж перед большими покупками

Челлендж «Копи играючи»

Как копим: берем банку и 52 листка, вмещающихся в нее. Пишем на каждом листочке разные суммы, которые могут повторяться с комфортной периодичностью или, например, от 10 до 1 000 ₽. Ставим рядом копилку и каждую неделю достаем листок: сумму на нем откладываем в копилку.

Можно сразу определиться с целью и расписать на листочках такие суммы, чтобы в конце года — за 52 недели — на нее накопить.

Нескучно откладывать бумажные деньги

Как копим: покупаем 30 конвертов и пишем на них суммы от 100 до 1 000 ₽. Перемешиваем конверты, складываем стопкой и каждую неделю откладываем сумму, указанную на конверте.

А чтобы копить было еще приятнее, закажите дебетовую карту Ак Барс с 10% кешбэком. Оплачивать покупки и получать повышенный кешбэк можно до 31 декабря 2022. Подробнее об условиях можно почитать в статье «Кешбэк 10% на все покупки» .

Научиться управлять деньгами помогут и другие наши статьи:

Эксперимент: год копила деньги по хитрым схемам. Сколько удалось собрать?

Финал года становится особенно приятным, если еще в январе вы поставили перед собой цель в течение двенадцати месяцев откладывать деньги. Наша журналистка попыталась накапливать по четырем разным схемам и рассказывает, что из этого вышло.

Примерно год назад мы попросили у наших читателей поделиться их способами накапливать деньги, самые интересные я решила испробовать на себе. Я стала собирать все свободные монетки в банку от закаток, откладывала по системе конвертов, еще платила себе за неприятную работу, а также открыла счет для страховых накоплений.

Человек, который знает 1001 вариант, как потратить деньги, и четыре способа, как их накопить.

Три главных правила заначки

Мой годовой опыт откладывания денег показал, что лучше придерживаться нескольких правил. Начнем с ключевого. Первое: откладывайте сразу, как только у вас появились деньги.

Второе: о существовании копилки должен знать только ее обладатель. Как только я кому-нибудь рассказывала, что хочу собирать деньги, то получала непрошеные комментарии: «Зачем это делать, ведь твои деньги съест инфляция!», «Какой смысл откладывать понемногу? У тебя за год получится никчемная сумма». А когда ваша копилка начнет пополняться, вам скажут: «О, у тебя же есть заначка? А мне тут как раз не хватает. »

Третье правило, которому я решила следовать: лучше отложить мелочь, чем ничего. Да, если у вас будет собираться всего по 50 копеек в день, то за год получится чуть больше 180 рублей. Кто-то скажет, что это мелочь. Но представьте, если прямо сейчас у вас в кошельке лежат лишние 180 рублей, которые можно потратить на что угодно и которые вы накопили незаметно для себя.

А вы откладывали в этом году?

Чтобы сделать свой выбор, войдите или зарегистрируйтесь

По своему опыту скажу, что самое сложное — это начать. Если вы все же начали, то нужна дисциплина, чтобы эту идею не бросить. Накопления можно сравнить с попытками похудеть: все знают, что для этого достаточно не есть сладкое и мучное, заниматься спортом хотя бы дважды в неделю, но вы попробуйте это делать.

Говорят, что если поставить себе цель для накоплений, то собирать деньги проще. Моей целью было не опозориться в конце года перед читателями — собственно, весь эксперимент еще в январе затевался ради журналистского текста.

Я решила испытать несколько систем накопления в надежде, что хоть что-то подойдет мне — человеку, у которого все не очень хорошо с финансовой дисциплиной.

Система конвертов (оказалась для меня самой удачной)

Конверты я нашла на маркетплейсе, отдала 7,21 рубля за 50 штук (+1 шел мне в подарок). К ним заказала набор наклеек, чтобы помечать таким образом заполненный конверт (набор из 50 штук за 8,9 рубля). Хотела еще выбрать копилку, но решила, что потрачу на все это слишком много денег.

Конверты я подписала. Десять штук пометила цифрой «5», пять — «20», еще пять — «15», остальные — «10». По идее, внутрь нужно было класть банкноту любой валюты — главное, чтобы ее номинал соответствовал цифре на конверте. В Excel я посчитала, что если заполню все конверты, то в финале получу 525 денежных единиц.

В первую же неделю попыток накопить с конвертами я думала, как же много трачу на ерунду. Завтракала в кафе с мыслями: а эти 15 рублей можно было бы не проесть, а сохранить. После каких-то неважных покупок рассуждала: «Эх, а можно было эти деньги отложить». Потом такие мысли ушли.

Оказалось, что мне проще раз в месяц с зарплаты заполнить сразу четыре конверта, чем каждую неделю по одному. Несколько месяцев система работала и сломалась, когда в жизни появился кредит на квартиру (равно появилась отговорка больше не откладывать).

Итог за год. Заполнить все конверты не удалось, зато я положила купюры в 33 штуки из 51 — что на 33 больше, чем ничего. Считаем сумму.

По системе конвертов мне удалось собрать 245 долларов и 110 евро. При курсе 3,1 рубля и 3,5 рубля соответственно получается, что теперь у меня есть 1133,5 рубля.

Откладывать все монеты со сдачи

Копилку взяла самую простую — двухлитровую банку. Цель была такой: сгребать со дна сумки все монетки, оставшиеся в конце дня (то есть я откладывала не все монеты, а только те, которые не успела потратить).

Эта система стала воспитывать во мне бережливость (или жадность?). Раньше я могла отдать на чай официанту все монеты, которые у меня были, а теперь стала отдавать не больше 10% либо вообще ничего. Потому что появлялась мысль: у меня теперь есть выбор — отдать эти, условно, два рубля официанту или положить себе в копилку.

Довольно-таки скоро я поняла, что эта система мне не подходит. В магазине мне неудобно, что каждый раз у меня просят поискать 11 копеек, а у меня их нет. Я даю бумажные деньги — в качестве сдачи получаю мелочь. В кафе вечно нет монеток на чаевые, ведь они у меня все в банке.

Итог за год. Монеты я откладывала в лучшем случае месяца четыре, потом надоело. И все же наличие такой банки в доме не раз спасало семью. Например, муж заказал доставку воды и забыл меня предупредить, что оплата не картой, а наличными. Наличных у меня нет — а хотя подождите, есть же банка! В снежную пургу приехал курьер с пиццей, хотелось оставить ему чаевые, но монет нет. А нет же, они есть — в банке! При этом накопить серьезную сумму, как некоторым, мне не удалось.

В банке оказалось 19 монет по 2 рубля, 19 — по 1 рублю, 30 — по 50 копеек, 64 — по 20 копеек, 56 — по 10 копеек. Плюс мелкая медь. Итого внезапно 93,45 рубля. Из банки в последние недели доставались монеты номиналом в 2 рубля и уходили в качестве чаевых. Оказалось, увидеть сладкую благодарную улыбку от доставщика либо официанта — это приятнее, чем отложить 2 рубля в копилку.

Платить себе за неприятную работу

Об этом лайфхаке рассказал наш читатель Юрий: мужчина живет один, не любит заниматься уборкой. Решил, что будет платить себе за неприятную работу. Вот что он рассказывал: «Теперь за каждое действие по уборке, которое я выполняю, кладу в копилку небольшие суммы денег. Например, помыть полы стоит 10 рублей, постирать одежду — 20, помыть раковину и ванну — 15, а окна — целых 50 рублей».

Для меня самое сложное — отказ от сладостей. Было решено, что буду платить себе по 10 рублей за каждый день, который удалось прожить без сладостей.

Итог за год. Ну такое. Удалось продержаться 17 дней (соответственно, отложить 170 рублей), и все они были в январе, когда у меня только появилась идея накапливать по этой схеме.

Почему деньги не стали мотивацией? Все же сладкое для меня — это слишком большое наслаждение, отказ от которого не стоит никаких денег. Тем более я могла съесть всего одну конфету за день, и это сразу же лишало меня десяти рублей. Да и я платила сама себе. Может, если бы деньги за отказ от сладостей мне давал кто-то другой, я бы стала более дисциплинированной.

Попробовать накопительное страхование

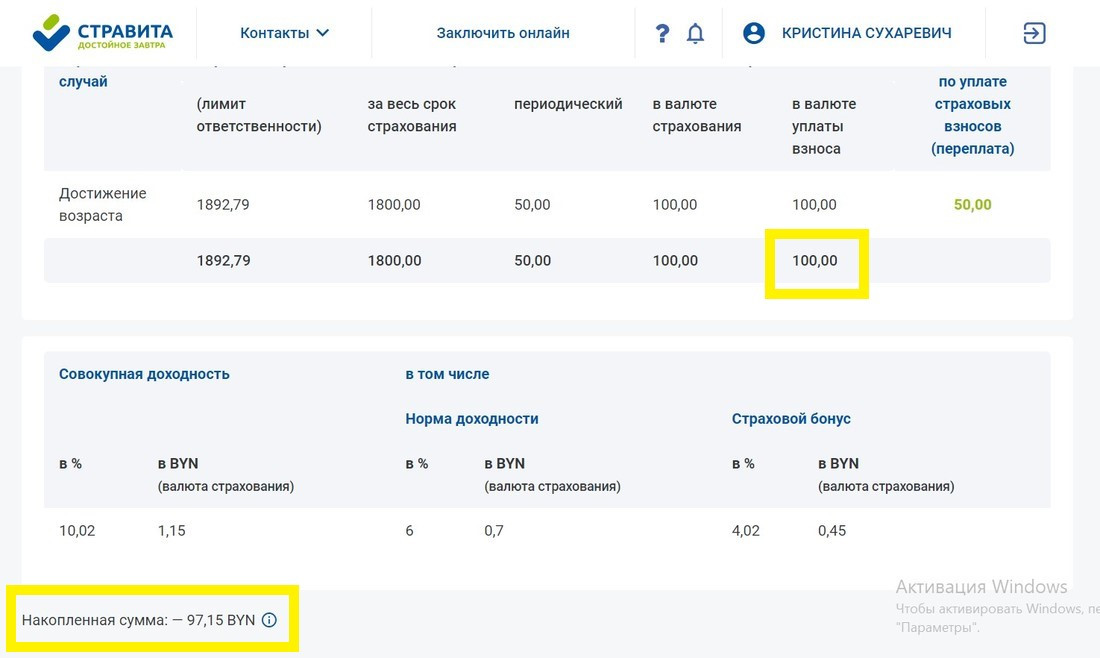

В самом начале эта система мне понравилась: я онлайн оформила договор накопительного страхования и тем самым согласилась каждый месяц отправлять на счет по 50 рублей. Так должно было длиться три года. Очень понравилось то, что хочу не хочу, а все равно должна отложить — это предусматривают условия договора. Меня поначалу даже не смущал тот факт, что в декабре 2022 года и в январе 2023-го я отправила 100 рублей, а на мой счет пришло 97,15: страховая забрала себе комиссию.

Когда я только открывала счет, курс доллара в Беларуси равнялся примерно 2,7 рубля. То есть 50 рублей равнялись примерно 18,5 доллара. В июле доллар вырос почти до 3,1 рубля — 50 рублей превратились в 16,1 доллара. А ведь у меня счет в белорусских рублях сроком до января 2026 года. Я представила, каким будет соотношение рубля к доллару, скажем, в 2025-м, когда я все еще продолжу класть на свой страховой счет по 50 рублей, и решила расторгнуть договор. Поехала в офис страховой компании (потратила время). Там меня убедили, что я не разобралась с системой и что главный бонус дают в конце срока действия договора, но каким он будет — этого никто не знает. Ладно, оставлю все как есть.

Потом курс доллара вырос еще больше. Я забыла внести платеж — в Viber мне написала представитель страховой с вопросом, буду ли платить дальше либо выберу расторжение договора. Я выбрала второе. Договор расторгли автоматически после того, как я два месяца не делала взносы. Предупреждение о расторжении договора мне выслали по почте, деньги переслали почтовым переводом.

Итог за год. Я делала взносы на протяжении восьми месяцев, отправила на свой счет 400 рублей. Из-за того, что решила расторгнуть договор раньше времени, мне вернулось всего 379,45 рубля. Эти деньги решила поменять на евро (вышло 105 евро).

В этой же страховой можно было накапливать и с привязкой к доллару: каждый месяц вносить на счет сумму в белорусских рублях с привязкой к курсу доллара. Такой вариант мне сейчас кажется более удачным, и, может, в будущем я его испробую.

Так сколько вышло денег?

По системе конвертов — 1133,5 рубля. Откладывание монет со сдачи — 93,45 рубля. Платить себе за неприятную работу — 170 рублей. Страховое накопление — 379,45 рубля. Всего 1776,4 рубля. И это лишние деньги, которые для меня сейчас не лишние, особенно в период высоких трат перед новогодними праздниками. Теперь я точно знаю, что не останусь с пустым кошельком после 1 января, хотя в идеальном варианте эти 1776 рублей уйдут на приятные покупки для меня, а не на бытовые траты. Сейчас моя финансовая задача — решить не «где взять денег», а «как правильно потратить накопленное».

Цель на 2024 год — тоже отложить, хоть сколько. Для этого уже куплена копилка, на ней написаны цифры. Внутрь надо отправлять банкноту определенного номинала, указанного на копилке, и обводить кружочком. Если все сделать, то через год получится более 1000 единиц денег (рублей, долларов, евро — в зависимости от того, в какой валюте накапливать).

Как копить деньги и собрать свой первый миллион: методы, техники и советы

Если у человека в голове всплывает вопрос, как копить деньги, это очень хорошо. Значит, он думает о будущем или у него уже есть конкретная цель, на что потратить будущие накопления. Однако между «желать» и «мочь» не всегда вклинивается знак равенства. Порой люди просто не умеют держать себя в руках, чтобы не потратить лишнюю копейку. Про таких порой говорят: «Деньги карман жмут».

В статье рассказывается:

- Зачем копить деньги

- 7 причин, почему не получается копить деньги

- 5 объяснений импульсных трат

- 4 способа приучить себя копить деньги

- Идеи накопления денег в форме игры

- Метод 4 конвертов

- 3 техники накопления денег

- 6 принципов, помогающие научить ребенка копить

- Советы, как копить деньги при маленькой зарплате

- 3 ошибки в накоплении и откладывании денег

- 3 лайфхака, как не тратить накопленные деньги

- На чем не стоит экономить, чтобы накопить много денег

А иногда накопить деньги банально не дает маленькая зарплата, которой еле-еле хватает до следующей получки. Но даже в такой ситуации худо-бедно что-то можно отложить. Главное – грамотно распоряжаться своими финансами. На этот счет мы подготовили для вас шпаргалку, которая поможет накопить миллион рублей, а может и два.

Зачем копить деньги

Любой консультант по финансовой грамотности или бизнес-аналитик за накопления. Эксперты уверены, что работающий человек должен откладывать 20% от заработной платы. Если же доход невелик, то важно копить деньги хотя бы в размере 10% или 5%. Финансовая подушка необходима по ряду причин:

- накопления — это возможность делать дорогостоящие покупки без обращения за кредитом;

- наличие финансовой подушки — гарантия того, что человек не окажется в долговой яме;

- при возникновении непредвиденных обстоятельств, потере работы или здоровья, часть накоплений можно использовать, чем обезопасить себя от возможных проблем.

Наконец, владелец накоплений может сохранить деньги от инфляции благодаря небольшому доходу от процентов по вкладу. А совершая покупки без участия банков, удается сохранить существенную сумму, которая могла бы пойти на уплату процентов.

7 причин, почему не получается копить деньги

По факту лишь небольшой процент людей умеет откладывать. Большинство просто не знает, как научиться копить и откладывать деньги, им не хватает информации для грамотного распоряжения финансами. Почему так происходит?

Отсутствие финансовой грамотности в семье

Ребенок впитывает основы поведения в семье, в том числе правила распоряжения деньгами. Во взрослой жизни человек бессознательно ориентируется на поведение родителей, бабушек, дедушек и так же распоряжается личными финансами. Если в семье не обсуждали, как лучше копить деньги, тратили все сразу, легко брали в долг или кредит, то ребенок во взрослой жизни ведет себя подобным образом.

Но нет смысла винить во всем родителей. Надо понимать, что их поведение обусловлено другими экономическими реалиями. Наши родители всю жизнь работали на одном месте, получали стабильную оплату труда и были уверены в ценах. Если же возникала сложная ситуация, любой специалист мог рассчитывать на аванс или обратиться в кассу взаимопомощи. Особого смысла в формировании финансовой подушки не было.

И если вы не получили основы финансовой грамотности в семье родителей, то всегда можно научиться правильно экономить и копить деньги самостоятельно. Сейчас для этого есть все — книги, курсы, сайты и т. д.

Недостаток знаний по сохранению и приумножению денег

Из-за экономической нестабильности люди не доверяют финансовым инструментам и ведут себя очень осторожно. Между тем существует много возможностей по сохранению дохода (акции, облигации, ПИФы, полисы НСЖ и т. д.). На первый взгляд это кажется очень сложным, порождает страх потерять все нажитое большим трудом. Но в действительности человек, который занимается инвестированием, имеет право на разные льготы и налоговые вычеты. Таким образом, мы не знаем, как начать экономить и копить деньги, и в результате теряем часть положенного по закону.

Нехватку знаний сегодня с лихвой можно компенсировать. Есть множество бесплатной информации об инструментах инвестирования, вкладах, страховых гарантиях и т. д. Важно отслеживать появление новых банковских продуктов, узнавать, где надежнее хранить деньги и куда лучше вкладывать. Всегда можно найти надежный, рабочий инструмент и научиться копить деньги даже при скромных доходах.

Отсутствие мотивации

Нет смысла копить деньги ради денег. Чтобы научиться экономить деньги и копить, нужна четкая мотивирующая цель.

Важно понимать, ради чего откладывать, в противном случае не будет ни интереса, ни удовольствия от процесса, лишь какая-то бесперспективная обязанность.

Не нужно загадывать абстрактный дом или машину. Добавьте желанию конкретики, четко продумайте, в каком районе хотите дом, определите его площадь, участок расположения, подберите строительные материалы. Узнайте, сколько это стоит, и постепенно начинайте работать над осуществлением мечты. Вот тогда каждый рубль будет приближать к реализации планов: закладке фундамента, стенам, крыше, мебели, красивому саду и т. д.

Ограничивающие убеждения

Часто нами бессознательно управляют вредные убеждения, которые мы впитали из детства и нашего окружения:

- жить нужно по средствам;

- честным трудом много не заработаешь;

- деньги в жизни – не главное;

- на всех все равно не хватит;

- копить смысла нет, все равно государство обманет;

- мне откладывать нечего, зарабатываю копейки, на жизнь бы хватило;

- деньги портят человека.

Подобные утверждения заставляют человека отказаться от крупных целей, жить одним днем, ничего не планировать и смириться с бедностью. Но с другой стороны, это наше оправдание бездействия. Такие мысли не дают развиваться и жить, как хочется.

Если вы замечали за собой подобное, постарайтесь побыстрее разобраться с этим. Начните с изучения истории жизни великих бизнесменов, читайте вдохновляющие книги, слушайте подкасты, применяйте психологические практики по избавлению от ограничивающих убеждений. Параллельно узнавайте, как можно копить и приумножать деньги.

Банальная лень

Очень часто причиной бездействия является лень. Человек не хочет разбираться в чем-то новом, ведь нужно приложить усилия. Часто излишняя эмоциональность и недисциплинированность мешают дойти до конца и накопленное тратится на красивую безделушку.

Важно найти личную вдохновляющую цель для накоплений. Это необязательно материальное желание. Возможно, вам хочется добиться чего-то собственным умом, или вы хотите подать пример детям. Определитесь с целью, изучите информацию, как правильно копить деньги с использованием таблиц и зачеркиванием цифр и т. д., и действуйте.

Низкий уровень доходов

На самом деле в мире намного меньше по-настоящему бедных людей, чем тех, кто просто не хочет заниматься накоплениями и оправдывает свое бездействие. Для начала разберитесь со своими доходами и расходами, выберите цель и проработайте вредные убеждения. Вот теперь можно говорить о наличии или отсутствии финансов для будущих накоплений.

Фото: Shutterstock

Если же вам правда ни на что не хватает даже при грамотно спланированном бюджете, значит, необходимо что-то менять в жизни. Найдите другую работу или подработку, повышайте квалификацию, пройдите курсы. Это прекрасная возможность увеличить доход и научиться копить деньги выгодно и быстро.

Откладывать средства можно при любом уровне дохода. Нужно лишь разобраться, как копить деньги и не тратить на ерунду все заработанное.

Наличие бесполезных привычек

Речь не только о курении или алкогольных напитках. Львиная доля бюджета тратится на обеды в кафе, поездки на такси, посещение сезонных распродаж, увлечение гаджетами и т. д. Да, расстаться с привычками сложно, но ради большой цели необходимо.

Для начала научитесь отслеживать расходы, чтобы понимать, куда «сливаете» бюджет. Замените фастфуд правильным питанием — и сохраните деньги, и улучшите здоровье, а сэкономленные финансы сможете инвестировать.

5 объяснений импульсных трат

- Дофамин — гормон радости, который вырабатывается при покупках.

- Наличие триггеров, стимулирующих к тратам. Например, вы можете компенсировать импульсивными покупками неудачи на работе.

- Эмоциональная нестабильность. Часть людей подвержена необдуманным расходам в состоянии усталости, алкогольного опьянения, заболевания, стресса и т. д.

- Стремление к удовольствию, получению положительных эмоций. Это тоже своего рода неправильно сформированная привычка. Важно научиться получать удовольствие не только от траты денег, но, например, от творчества, занятий спортом, чтения и т. д.

- Неосознанные действия. Ряд людей оправдывает импульсивные покупки. Например, «Сегодня я хорошо поработал, поэтому позволю себе расслабиться», или «Все равно уже сорвался и потратился, смысл откладывать, потрачу все» и т. д. На самом деле это ловушки подсознания, от которых необходимо избавиться и выработать новые нейронные связи по отношению к тратам.

4 способа приучить себя копить деньги

Если у вас еще не сформирована привычка формирования финансовой подушки, вы не знаете, как научиться копить деньги и не тратить все сразу, то пора начать об этом заботиться. Да, возможно, вы будете совершать ошибки поначалу. Главное — выработать привычку ежемесячно откладывать пусть даже небольшую сумму. Более того, есть рабочие техники, как быстро копить деньги, которые ускорят привыкание:

Контроль бюджета

Другими словами, это учет доходов и расходов. Когда вы наглядно видите, сколько денег пришло и куда они ушли, вам становится понятно, как оптимизировать расходы. Скорее всего, вы сможете скорректировать траты и даже начнете откладывать то, что остается. Ведь в основе финансовой грамотности всегда лежит бюджет. Научившись распоряжаться деньгами грамотно, вы быстро поймете, как копить деньги даже с одной зарплаты.

Выделение главного и второстепенного

Большинство из нас откладывает лишь ту сумму, которая остается после обязательных платежей, расходов на еду, одежду и т. д. В результате получается совсем немного. Важно отнестись к формированию финансовой подушки так же ответственно, как, например, к платежам по кредитам. То есть сразу после получения зарплаты определенную сумму стоит отправить в копилку. Это позволяет быстрее набрать желаемую сумму, нежели накопления по остаточному принципу.

Используйте гаджеты

Разработано множество удобных приложений для ведения личного бюджета. Часть из них содержит функционал с накоплениями, «Дзен-мани», например. Многие банковские приложения также содержат копилки, куда можно ежемесячно отправлять определенную сумму. Достаточно лишь один раз настроить автоматический платеж, чтобы не забывать переводить деньги.

Фото: Shutterstock

Использование накопительного счета

Мы не советуем все деньги держать в одном месте. Это не очень правильно, так как легко можно запутаться. Лучше определенную сумму держать наличными, часть денег отправлять в счета-копилки, а остальное оставить на повседневные нужды. Чем хороши счета-копилки: пока деньги лежат там, на них начисляют процент. Если преждевременно вывести сумму, то проценты аннулируются. Это стимулирует к накоплениям.

Идеи накопления денег в форме игры

Игра-копилка

Все слышали про игру-копилку. С ее помощью можно правильно копить деньги даже при маленькой зарплате. Суть в том, чтобы каждый вечер откладывать небольшую сумму. Это может быть 5 – 10 или 50 рублей. Для удобства заведите таблицу, чтобы откладывать и копить деньги правильно и не запутаться в суммах. Важно, чтобы вы могли приберегать эту сумму ежедневно. Нельзя переносить действие на другой день или пропускать. Длительность игры — год.

Можно делать это не ежедневно, а еженедельно, особенно если манипуляции с деньгами вызывают сложности. Достаточно лишь определиться с днем недели, поставить напоминание на смартфон и начать игру. В общей сложности это займет 52 недели.

Сложная копилка

Суть та же, что и в предыдущей игре. Требуется каждый день или раз в неделю откладывать определенную сумму в течение года. Сложность в том, чтобы ежедневно или еженедельно пополнять накопления на определенную сумму больше предыдущей. Если вы начинали с 1 рубля, то к концу игры отложите за раз уже 365 рублей. Если это кажется слишком маленькой суммой, то начните с 10 рублей. В этом случае вы постепенно придете к вкладу в 3 тысячи 650 рублей в последний день игрового года.

Разумеется, можно откладывать деньги раз в неделю. Начните со 100 рублей, тогда в 52-ю неделю придется отложить уже 5200 рублей. Игра полезна тем, что вырабатывает привычку откладывать. Более того, таким способом можно копить деньги даже маленьким детям. Это не слишком обременительно и достаточно эффективно.

Проценты от покупок

Некоторые люди могут за один раз потратить круглую сумму из семейного бюджета. Но даже этот факт можно использовать себе во благо. Так, если вы что-то приобрели на 5 тысяч рублей, просто добавьте к сумме 10% (в данном случае 500 рублей) и отложите ее. Постепенно эта привычка дойдет до автоматизма. Вы заранее начнете прибавлять к стоимости товара процент, который нужно отложить. Так, незаметно для самого себя, вы сможете отложить определенную сумму.

Метод 4 конвертов

Это хороший способ распределения бюджета. Необходимо заранее подготовить четыре конверта и в день зарплаты разложить по ним все деньги.

Финансы распределять нужно не как придется, а по системе:

Конверт № 1 — расходы по непредвиденным обстоятельствам

Здесь должна быть сумма, которую можно потратить на непредвиденные расходы. Среди них может быть внеплановый ремонт автомобиля, срочная замена сантехники, лечение зуба. В этом конверте желательно держать как минимум три месячных нормы расходов (расчет должен быть сделан исходя из ежемесячных трат на обычную жизнь, без излишеств).

Сюда же стоит внести кредитные платежи, арендную плату, оплату детских садов и все другие обязательные платежи. Так, при ежемесячных тратах размером в 50 тысяч рублей, важно иметь в запасе 150 тысяч рублей. Только не нужно держать деньги дома или на обычном банковском счете. Инфляция их обесценит. Лучше выбрать накопительный счет с возможностью частичного снятия.

Можно воспользоваться доходной картой с начислением процентов на остаток или завести накопительный счет также с начислением процентов.

Конверт № 2 — постоянные ежегодные расходы

Во втором конверте хранятся деньги, которые покрывают ежегодные расходы. Это может быть отпуск, который вы планируете минимум раз в год, или обязательная страховка машины, квартиры и т. д. Важно суммировать все траты и разделить на 12 месяцев. Так вы поймете, сколько денег нужно откладывать ежемесячно, чтобы накопить нужную сумму.

Фото: Shutterstock

Например, вы каждый год тратите 100 тысяч рублей на отпуск, примерно 50 тысяч рублей на страхование автомобиля и около 10 тысяч рублей на сборы ребенка в школу. То есть на эти цели вам необходимо откладывать каждый месяц по 13 тысяч рублей. Конечно, эти деньги нужно копить в банке, на накопительном счете или доходной карте. Отложенные на ежегодные цели средства обеспечат вас необходимой суммой, что позволит отказаться от кредитов и не переплачивать.

Конверт № 3 — долгосрочные цели

В этом конверте можно копить деньги на квартиру, машину, образование детей, будущую пенсию и т. д. Сложность в том, чтобы рассчитать, какую сумму необходимо откладывать ежемесячно. В первую очередь нужно определиться с покупками, их количеством, предполагаемыми сроками. Далее надо напротив каждой цели прописать сумму, которая есть уже сейчас или появится в будущем (от продажи старой квартиры, например), решить, готовы ли взять кредит.

Теперь необходимо понять, какие деньги придется откладывать на все цели. Для этого нужно из необходимой суммы вычесть ту часть, которая уже есть. Например, вы запланировали покупку автомобиля, стоимостью 2 миллиона рублей. После продажи старого автомобиля у вас будет 1 миллион 500 тысяч рублей, останется накопить еще 500 тысяч в течение двух лет.

Можно копить деньги на карте, а можно инвестировать. Их доходность позволит сохранить средства от инфляции. При таком варианте нужно будет ежемесячно откладывать 62 тысячи 500 рублей. Неплохим вариантом являются накопления в акциях. Это более рискованный вариант, но доходность выше. При грамотном подходе нужно будет откладывать около 80 – 70% от суммы, которая потребовалась бы при консервативном способе накоплений. То есть от 62 тысячи 500 рублей это будет 44 – 50 тысяч рублей ежемесячно.

Конечно, можно рискнуть и все вложить в акции. Но в этом случае нужно быть готовым к тому, что часть денег при неблагоприятном исходе вы потеряете. Если же все пойдет хорошо, удастся не просто обогнать инфляцию, но и неплохо заработать. По примеру с автомобилем нужно будет откладывать ежемесячно по 30 тысяч рублей.

Таким образом, нужно рассчитать стоимость всех целей. Так вы получите сумму, которую нужно перечислять ежемесячно. При планировании покупки с учетом кредита нужно определить, какую сумму вы готовы выделить из бюджета на первоначальный взнос, чтобы отдавать банку не больше 30–40% от доходов.

Конверт № 4 — расходы на ближайший месяц

Все, что осталось после распределения, нужно оставить на жизнь до получения зарплаты. Неплохо было бы поделить эту сумму на четыре недели поровну.

Например, ваш ежемесячный доход составляет 100 тысяч рублей. На жизнь вы тратите примерно 60 тысяч рублей. При таком раскладе в запасе необходимо иметь финансовую подушку 180 тысяч рублей. Допустим, 100 тысяч рублей у вас уже есть, значит, в течение шести месяцев вам нужно откладывать по 13 тысяч рублей. Дальше думаем про ежегодные траты вроде отпуска, на который необходимо 100 тысяч рублей. Для этого потребуется откладывать еще по 8 тысяч рублей.

Фото: Shutterstock

Настало время спланировать цели. Например, вы хотите купить автомобиль через 3 – 5 лет, на который нужно накопить 1 миллион рублей. Вам нужно сформировать портфель из акций и пополнять его каждый месяц на 8 тысяч рублей.

По итогу нужно в течение шести месяцев откладывать по 13 тысяч рублей на формирование финансовой подушки, 8 тысяч рублей на ежегодные цели и по 8 тысяч рублей на новую машину. Оставшуюся сумму необходимо поделить на четыре недели и тратить.

3 техники накопления денег

Метод шести кувшинов

Один из самых популярных способов, описанный Т. Харвом в книге «Думай, как миллионер». Автор дает рабочие советы, как копить деньги и приумножить их.

Смысл в том, чтобы ежемесячный доход распределить по шести кувшинам (конвертам) в разных пропорциях. В каждом кувшине должна образоваться определенная сумма на конкретную цель. Потратить деньги из кувшина можно только на ту цель, на которую она предназначена.

- Кувшин № 1 — 55% от дохода – на повседневные расходы (еда, одежда, коммунальные услуги, быт и т. д.).

- Кувшин № 2 — 10% от дохода – на отдых и развлечения (театр, кафе, кино, выставки).

- Кувшин № 3 — 10% от дохода – на создание источника пассивного дохода (инвестиции в акции и облигации).

- Кувшин № 4 — 10% от дохода – на обучение, саморазвитие для себя и членов семьи (тренинги, онлайн-курсы, книги и т. д.).

- Кувшин № 5 — 10% от доходов – на формирование финансовой подушки и крупные покупки вроде отпуска, автомобиля или телевизора.

- Кувшин № 6 — 5% от доходов – на подарки близким и друзьям или благотворительность.

Метод сбора «хвостиков»

Суть в том, чтобы каждый день округлять остаток по карте в меньшую сторону. Освободившуюся небольшую сумму нужно отправлять на специальный накопительный счет. Например, в конце дня у вас осталось 25 673 рубля. Значит, 673 рубля нужно отправить на накопления. Если эта сумма слишком обременительна, можно отправить 73 рубля. Так, небольшими частями, за год получится накопить довольно много.

Тем, кто предпочитает пользоваться наличными, можно тем же способом копить деньги в копилке. Возьмите за правило каждый вечер выбирать из карманов мелочь и складывать в копилку. Это прекрасная возможность не только собрать на желаемую покупку, но и сформировать полезную привычку.

Использование банковской «копилки»

Банки предлагают клиентам «копилку» в приложении с возможностью автоматического перечисления денег. Способы накопления при этом разные:

- Автоматическое зачисление фиксированной суммы на определенную дату и время, например, 10 числа каждого месяца списание по 3 тысячи рублей.

- Списание определенного процента в «копилку» с каждого поступления на карту. Так, при зачислении зарплаты в размере 50 тысячи рублей произойдет отчисление 2 тысячи 500 рублей в «копилку».

- Исходя из суммы ежедневных расходов. Удобно для тех, кто не может обойтись без регулярных трат. Процент от ежедневных расходов автоматически начисляется на счет «копилки».

«Копилку» в приложении можно подключить бесплатно и быстро. Банк присылает уведомления о сумме накоплений в SMS. Вариант: использовать в качестве инструмента для сбережений накопительный счет, который открывается автоматически к карте банка. За средства на счете банк будет начислять проценты. Управлять сбережениями владелец может прямо в мобильном приложении со смартфона. Часть банков разработала в приложении сервис, который хранит все траты по счетам. Очень удобный инструмент, с помощью которого можно научиться копить деньги даже ребенку.

Советы как копить деньги при маленькой зарплате

В ситуации, когда доходы семьи низкие, откладывать даже 10% от доходов проблематично, так как все деньги уходят «на жизнь». Но это не значит, что копить не получится. Да, это будет сложнее, но возможно, если следовать правилам:

Речь не о том, чтобы отказывать себе в банальных вещах. Суть в том, чтобы научиться экономить деньги и копить их с использованием таблиц или любых других инструментов. Лучше отказаться от покупки с высокой наценкой в пользу приобретения в другой сети магазинов по скидке. Полезно до приобретения изучать сайты с отзывами покупателей.

Важно разбираться в технических характеристиках. Это позволит сделать более выгодное приобретение.

Чтобы сэкономить бюджет, можно временно отказаться от питания в ресторанах и кафе. Еда, приготовленная дома, обходится значительно дешевле. Сэкономленные деньги лучше вложить в инвестиции, чтобы в будущем получить возможность осуществить мечту.

Прежде чем купить понравившуюся вещь, отойдите в сторонку и подумайте, так ли сильно она вам необходима. Возможно, первое впечатление обманчиво, и вы осознаете, что вполне обойдетесь без этой покупки. Это же правило относится и к крупным приобретениям. Только вместо 10 секунд мы рекомендуем подумать в течение 10 дней.

Сэкономить на покупках можно с помощью акций, купонов, кешбэка и т. д. Разумеется, нужно прибегать к этим способам только тогда, когда вы в любом случае намерены купить товар. Ни в коем случае не стоит покупать вещь только потому, что сейчас на нее акция или повышенный кешбэк по кредитке. От нерациональных трат нужно отказываться.

Фото: Shutterstock

Планируйте все крупные траты заранее. Мониторьте рынок, ищите самое выгодное предложение. Не исключено, что вы найдете продавца, который принимает оплату бонусами или дает хорошую скидку по кредитной карте. И да, разумное использование кредитной карты часто дает больше выгоды, чем оплата наличными. Примите решение начать копить деньги и не тратить все сразу.

Когда копить все равно не получается, следует подумать над тем, как увеличить доход. Это непросто, но при желании возможно. Попробуйте найти дополнительный заработок на фрилансе или инвестируйте часть имеющихся денег в инструменты с невысокой, но стабильной доходностью.

Главное – сохранять уверенность в том, что все возможно. Начните работать над увеличением дохода, попробуйте применять на практике советы по финансовой грамотности и правильному распределению бюджета.

Вот увидите: поправить финансовое положение получится довольно быстро, а вскоре – даже копить.

3 ошибки в накоплении и откладывании денег

1. Делать бессистемные накопления только из остатков бюджета.

Это серьезная ошибка! Делать накопления нужно регулярно и не из того, что остается в конце месяца, а стабильно 10 – 15% от основной суммы дохода. Если с финансами совсем плохо, то откладывайте хотя бы 5%, но сразу, как только получили деньги на счет. Или начните копить деньги по таблице, зачеркивая цифры. Делая накопления из того, что остается после основных трат, сложно сформировать серьезную сумму на счете, так как нет системного подхода.

2. Тратить отложенные деньги на импульсивные покупки.

Однако не стоит тратить накопления бездумно, если только речь не идет о вопросах, связанных с сохранением здоровья и жизни. Обычно импульсивные покупки не обоснованы. Важно научиться планировать траты, чтобы не возникало соблазнов.

3. Откладывать большую часть бюджета, не позволяя себе базовых вещей.

Когда вы стремитесь сохранить деньги, вы не думаете о том, как их приумножить. В результате ваше материальное положение даже ухудшается. Научитесь сохранять баланс, для чего откладывайте стабильно каждый месяц определенный процент от дохода. Вот увидите, вы быстро обнаружите на счетах приятную сумму, которая станет символом вашей зрелости, дисциплинированности и ума.

3 лайфхака, как не тратить накопленные деньги

Часто человеку не хватает дисциплинированности, и он начинает тратить деньги из накоплений. В результате нет ни резерва, ни дохода, ни накоплений. С этим можно и нужно работать.

- Поставьте цель. Нельзя копить просто так, важно четко понимать для чего вам деньги. Возможно, вы формируете подушку безопасности, чтобы чувствовать себя спокойно, а может быть, мечтаете построить дом или отправить детей учиться за границу, не залезая в долги. Используйте для этого разные методы. Можно копить деньги по цифрам или практиковать метод четырех конвертов и т. д. Четкое целеполагание — отличная мотивация продолжить начатое.

- Ограничьте доступ к накопленным средствам. Вам должно быть невыгодно снимать деньги с накопительного счета. Пусть это будет вклад, досрочный вывод средств с которого лишает процентов.

- Планируйте покупки. Когда вы заранее обдумываете серьезные приобретения, то готовитесь к ним. Это позволяет обходиться без резервных денег или кредитов. Да, иногда случаются форс-мажоры, но ведь задача финансового резерва в том и состоит, чтобы защитить себя в трудной ситуации.

На чем не стоит экономить, чтобы накопить много денег

Есть вещи, на которых не стоит экономить никогда. Жизнь сама подкидывает примеры неразумной экономии, например, такая история. Молодой человек обратился к стоматологу. Тот сказал, у него сложный случай, поэтому за лечение нужно будет заплатить на 5 тысяч рублей больше запланированного юношей в соответствии с прайсом. Но парень копил на новую машину, поэтому пошел в бесплатную клинику. В результате у молодого человека нет теперь одного зуба.

Фото: Shutterstock

Никогда не экономьте на здоровье, качестве продуктов и жизни. Не отказывайтесь от дорогих лекарств в пользу народных средств, если хотите сохранить работоспособность.

Не экономьте на услугах, в которых не разбираетесь. Лучше заплатите эксперту, который поможет сохранить время, нервы и даже деньги.

Вопрос накоплений — это не вопрос крайностей. Не нужно лишать себя всего во имя большой цели. Если вы не получили основ финансовой грамотности в детстве, то никогда не поздно научиться. Пробуйте, у вас обязательно получится!

Вся информация о ценах, партнерах и тарифах актуальна на момент публикации статьи.

Действующие магазины-партнеры Халвы

Распределите финансовую нагрузку с картой «Халва»

Персональные тренировки — удовольствие не из дешёвых. Покупайте абонемент у наших партнёров и получайте беспроцентную рассрочку на несколько месяцев

Сколько копить

Админ Вячеслав

Сообщить об ошибке

Поделиться:

- Калькулятор сложного процента

- Срок окупаемости

- Калькулятор доли в квартире

Хотите вычислить, сколько нужно копить для достижения необходимой суммы, чтобы купить квартиру, машину, айфон или уехать в отпуск��? Вы можете посчитать это на нашем калькуляторе онлайн.

- сколько надо накопить ещё в деньгах,

- количество лет и месяцев до конца накоплений,

- а также вы узнаете месяц и год окончания вашего марафона!

Вы можете узнать, сколько копить на ту или иную свою «хотелку», просто зная, сумму, которую готовы откладывать ежемесячно и то, сколько вы хотите накопить. Далее калькулятор посчитает все за вас. В качестве ежемесячной суммы можете написать среднее значение в год, необязательно каждый месяц докладывать одинаково, так как в данном расчёте мы просто копим деньги, а не инвестируем их. Кстати, про инвестиции…

Помните, что калькулятор не учитывает инфляцию и возможные инвестиции тех денег, что вы копите. У нас есть специальный инструмент калькулятор сложного процента, он сможет приумножить ваш капитал с учетом годовой ставки.

Если у вас остались вопросы или пожелания, напишите их в комментариях! Администрация сайта видит их и старается оперативно отвечать ❤️