УСН 6 процентов

Для малого бизнеса в России действуют разные системы налогообложения. На некоторых из них налоговый учёт сложен, и без бухгалтера справиться с ним практически невозможно. Но режим УСН 6 процентов – это тот случай, когда расчёт налога предельно понятен, а налоговая ставка даже ниже, чем с зарплаты наёмного работника.

Если совсем кратко, то на этой системе налогообложения надо заплатить в бюджет 6% от полученных бизнес-доходов. При этом есть дополнительная льгота – рассчитанный налог можно ещё уменьшить, если всё делать по правилам. Как начать работу на этом спецрежиме и легально экономить на налогах? Все подробности вы найдете в нашей статье.

Обратите внимание!

Из-за перехода на ЕНП и изменений в налогообложении для ИП на УСН стало больше отчётности.

| БЫЛО | СТАЛО |

|---|---|

| На УСН | |

| Одна годовая декларация | Одна годовая декларация |

| Четыре расчёта и уплаты налога и взносов | Четыре расчёта и уплаты налога и взносов |

| Три уведомления по исчисленным авансам | |

| При совмещении УСН и ПСН | |

| Одна годовая декларация | Одна годовая декларация |

| Четыре расчёта и уплаты налога и взносов | Четыре расчёта и уплаты налога и взносов |

| Три уведомления по исчисленным авансам | |

| Одно (минимум) заявление об уменьшении патента | |

*Если у ИП или компании на УСН есть работники, то в 2024 году придется сдавать также уведомления по НДФЛ (два раза в месяц). Это новое правило, о котором некоторые работодатели не знают.

Многие ИП испытывают трудности при подготовке указанных документов. Кроме того, надо следить за сальдо ЕНС, иначе право на зачёт взносов не будет реализовано.

Стоит ли тонуть в бумажной рутине? Поручите свой учёт профессионалам и займитесь бизнесом!

Подберём оптимальную систему налогообложения

Кто может работать на УСН 6%

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Основные требования к упрощенцам – соблюдать лимит по доходам и работникам. В 2024 году на УСН действуют повышенные лимиты доходов: 199,35 млн рублей для стандартной и сниженной ставки и 265,8 млн рублей для повышенной ставки. Нанимать можно не более 100 или 130 человек соответственно.

Кроме того, есть перечень видов деятельности, которыми нельзя заниматься на УСН. Это банковская и страховая деятельность, ломбарды и МФО, производство большинства подакцизных товаров, ювелирных изделий, добыча и реализация полезных ископаемых, кроме общераспространенных, и некоторые другие.

Не смогут работать на УСН организации, открывшие филиалы, казенные и бюджетные учреждения, иностранные организации, компании, в которых доля участия других организаций превышает 25%. Весь перечень ограничений можно найти в статье 346.12 НК РФ.

Подберём оптимальную систему налогообложения

Если на упрощёнку переходит уже работающая организация, то для нее установлен лимит по остаточной стоимости основных средств – не больше 150 млн рублей. И ещё одно условие действует для организаций при переходе с ОСНО на УСН: доход за 9 месяцев текущего года не должен превышать 149,5 млн рублей.

Как перейти на упрощёнку

О желании работать на упрощённой системе надо заявить, т.е. подать в свою ИФНС специальное уведомление по форме 26.2-1. Бланк уведомления о переходе на УСН простой, в нём всего одна страница. Образец заполнения и саму форму 26.2-1 можно найти здесь.

К сожалению, выбор упрощённого режима ограничен определёнными сроками:

- 30 дней с даты регистрации индивидуального предпринимателя (компании) или сразу при подаче документов на регистрацию бизнеса;

- с начала следующего года, если уведомление подать до 31 декабря текущего года.

Это означает, что если вы не сообщили о переходе на УСН Доходы в течение 30 дней с даты регистрации ИП или ООО, то придётся оставшуюся часть года работать на другом налоговом режиме.

Каждый год заявлять, что вы хотите работать на упрощёнке, не надо. УСН будет действовать, пока вы не заявите об отказе от него или не нарушите установленные ограничения. Причём добровольно отказаться от упрощённой системы можно только с нового года, поэтому перед выбором любого налогового режима советуем проконсультироваться с бухгалтером.

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.

Почему на УСН 6% не считают расходы

Итак, с доходами на УСН всё ясно, но ведь ни один бизнес не обходится без расходов. Можно ли учитывать произведённые расходы и за счёт этого уменьшать налог к уплате? Нет, нельзя. Если вы выбираете УСН Доходы, то никакие расходы не уменьшают налогооблагаемый доход. Если же доля расходов в выручке в вашем бизнесе высокая, то работать на УСН 6 процентов будет невыгодно.

В этом случае надо воспользоваться своим правом выбирать объект налогообложения и перейти на УСН Доходы минус расходы. Стандартная налоговая ставка здесь выше – 15%, зато произведённые расходы уменьшают полученные доходы.

Но несмотря на невозможность учитывать расходы, у варианта УСН 6 процентов есть серьёзное преимущество. В этом случае можно уменьшать не налоговую базу (сумму, с которой рассчитывают налог), а сам рассчитанный налог за счёт уплаченных страховых взносов.

Когда платят налог на УСН Доходы

Налоговым периодом на упрощённой системе является календарный год. Это означает, что итоговый налог рассчитывается на основании доходов, полученных за год. Однако часть этого налога в течение года оплачивается вперед или авансом. Платежи эти так и называются – авансовыми.

Для этого, кроме налогового периода, НК РФ установил для упрощённой системы так называемые отчётные периоды. Причем, отчётность по окончанию этих периодов сдавать не надо, но необходимо рассчитать налоговую базу за каждый из них. Если был получен доход, то с него надо заплатить налог по ставке 6%.

Специфика налогового учёта на УСН такова, что доход считают нарастающим итогом с начала года, хотя для неспециалистов это выглядит довольно запутанно. Поэтому отчётным периодом является не каждый квартал, а первый квартал, полугодие и девять месяцев.

Сроки уплаты авансовых платежей указаны в статье 346.21 НК РФ:

- не позднее 28-го апреля за первый квартал;

- не позднее 28-го июля за полугодие;

- не позднее 28-го октября за девять месяцев.

Оставшуюся часть налога платят в следующие сроки:

- не позднее 28-го марта следующего года для организаций;

- не позднее 28-го апреля следующего года для ИП.

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах, кроме НПД и АУСН), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2024 году составляет 49 500 рублей плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов за работников составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако для работодателей-субъектов малого и среднего предпринимательства действуют сниженные ставки взносов по выплатам свыше МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят взносы по льготным ставкам.

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

Расчёт упрощённого налога для ИП без работников

Расчёт УСН для ИП, который работает самостоятельно, имеет свои особенности. В этом случае начисленный налог можно уменьшить на всю сумму страховых взносов, уплаченных за себя. И на практике часто получается, что при небольших доходах ИП без работников налог будет равен нулю или близок к нему.

Пример

ИП без работников на УСН Доходы заработал за 2024 год 918 000 рублей. Страховые взносы при таком доходе составят: 49 500 рублей + 6 180 рублей дополнительный взнос (918 000 – 300 000) * 1%). Дополнительный взнос надо уплатить позже, в период с января до 1 июля 2025 года, потому что по новым правилам эти суммы можно учесть только в том периоде, когда они фактически подлежат оплате (прежний порядок допускал учет взносов в текущем году, то есть в 2024).

Предприниматель платил взносы за себя не одной суммой в конце года, а по частям каждый квартал, хотя в 2024 году требование уплаты взносов в отчетном периоде для уменьшения аванса уже не действует. В таблице приведены суммы доходов и уплаченных страховых взносов нарастающим итогом с начала года (статья 346.21 НК РФ).

Отчётный (налоговый) период

Доход за период нарастающим итогом, руб.

Взносы ИП за себя нарастающим итогом, руб.

Как ИП на УСН 6% уменьшить налог на страховые взносы

Упрощённая система налогообложения в варианте «Доходы» – самый популярный налоговый режим у малого бизнеса. Другое название этой системы – «УСН 6 процентов», потому что стандартная налоговая ставка здесь составляет всего 6% от полученных доходов. Но и эту рассчитанную сумму налога можно дополнительно уменьшить за счёт страховых взносов, которые ИП платят за себя, а работодатели – за работников. Расскажем, как уменьшить налог УСН на страховые взносы в 2024 году.

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог иногда до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2024 году для УСН предоставлена статьёй 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Появились вопросы? Опытный бухгалтер поможет

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 28-го числа месяца, следующего за отчётным периодом (28 апреля, 28 июля, 28 октября соответственно).

Теперь о страховых взносах. Для ИП это фиксированная сумма, которую каждый предприниматель должен перечислить на свое пенсионное и медицинское страхование (кроме режимов НПД и АУСН). В 2024 году фиксированный размер взносов за себя составляет 49 500 рублей, и эта сумма должна быть полностью перечислена до конца текущего года. Если годовой доход ИП превысит 300 000 рублей, то необходимо заплатить также дополнительный взнос в размере 1% свыше этого лимита. Например, с дохода 580 000 рублей дополнительный взнос составит (580 000 — 300 000) * 1%) 2 800 рублей. Дополнительный взнос перечисляют позже — до 1 июля следующего года.

Работодатели (организации и ИП) платят страховые взносы за своих работников и исполнителей по договорам ГПХ по следующим тарифам. Причем делать это надо ежемесячно, не позднее 28-го числа месяца, следующего за отчетным.

Все предыдущие годы для уменьшения исчисленных авансов и налога на УСН Доходы необходимо было перечислить взносы за себя в течение отчетного периода. Например, если ИП хотел уменьшить аванс за 1 квартал, он должен быть заплатить часть фиксированных вносов не позже конца марта. Дополнительный взнос учитывался в том году, когда он был перечислен — текущем либо следующем.

При этом ИП без работников могут учитывать для уменьшения налога всю сумму уплаченных взносов. Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Важно: с середины 2023 года ФНС изменила правила учёта взносов ИП за себя (закон № 389 от 31.07.2023 года). Теперь для уменьшения исчисленного аванса на УСН Доходы необязательно оплачивать взносы в отчётном периоде.

Как уменьшить налог на УСН для ИП без работников

Поскольку прежние правила уменьшения взносов для ИП на УСН Доходы меняются, считаем нужным ориентироваться на примеры от ФНС, опубликованные на официальном сайте налоговой службы. Приводим их в оригинале.

Передайте бухучёт профессионалам, экономьте на налогах и ведении учёта.

Финансовые гарантии

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей. Кроме того, надо уплатить взносы в СФР, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

Обратите внимание: работодатели, которые признаются субъектами МСП, платят за работников взносы по сниженным тарифам, если выплаты превышают МРОТ.

✐ Пример ▼

За 2024 год ИП с одним работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

Отчётный (налоговый) период

Доход нарастающим итогом

Уплаченные взносы нарастающим итогом

Как уменьшить налог на УСН

Для предпринимателей на УСН «Доходы» с 2023 года кардинально изменили правила уменьшения налога на страховые взносы за себя.

В течение года они могут уменьшать налог даже на неуплаченные страховые взносы за себя вплоть до нуля. Для ИП-работодателей на УСН «Доходы» и ПСН сохранили лимит в 50% налога, но взносы за себя они тоже могут не платить. А вот чтобы вычесть из налога взносы за работников, их по-прежнему надо сначала перечислить в бюджет.

В 2023 году проще перечислять взносы за работников и авансовые платежи по УСН отдельными платежками со статусом плательщика «02», а не в составе ЕНП с подачей уведомлений. Удобнее всего это делать через сервис ФНС «Уплата налогов и пошлин».

Наконец, ИП и компании на УСН «Доходы минус расходы» включают в затраты всю уплаченную сумму взносов. Расскажем, как это сделать, используя самый удобный способ уплаты.

На все случаи жизни

Калькуляторы Т—Ж посчитают все

Помогут сделать финансовый чекап, рассчитать ипотеку или подготовиться к рождению ребенка

Попробовать

Что такое УСН и с чем ее совмещают

Упрощенная система налогообложения, или УСН, — специальный налоговый режим, на котором предприниматели и компании с доходов платят налог, который заменяет НДС, налог на прибыль либо НДФЛ и в некоторых случаях — налог на имущество.

Кроме налога организации платят страховые взносы за своих сотрудников, а ИП — за себя и своих работников, если они есть.

Предприниматели платят за себя:

- Фиксированные страховые взносы — они не зависят от выручки и одинаковы для всех ИП, которые отработали полный календарный год. Фиксированные взносы за 2023 год — 45 842 ₽. В них включены взносы на пенсионное и медицинское страхование, но с 2023 года перечислять их отдельными платежками не нужно.

- Дополнительные пенсионные взносы — 1% превышения годовых доходов над 300 000 ₽, но в 2023 году не более 257 061 ₽. Если рассчитанная сумма таких взносов оказалась больше, достаточно заплатить максимальную сумму.

УСН подходит почти всем видам малого бизнеса, но нужно соблюдать условия режима.

В 2023 году при доходах нарастающим итогом с начала года до 188,55 млн рублей (150 млн рублей × 1,257) и численности персонала до 100 человек ставки налога при УСН такие: 6% при объекте «Доходы» и 15% при объекте «Доходы минус расходы».

А при доходах нарастающим итогом с начала года свыше 188,55 млн рублей до 251,4 млн рублей (200 млн рублей × 1,257) или численности работников от 100 до 130 человек с квартала превышения ставки налога при УСН такие: 8% при объекте «Доходы» и 20% при объекте «Доходы минус расходы».

При доходах с начала года свыше 251,4 млн рублей и численности более 130 человек с квартала превышения компания или ИП теряет право на УСН и автоматически переходит на ОСН.

Упрощенную систему налогообложения можно совмещать с другими режимами. Но это доступно только ИП, а компаниям нет.

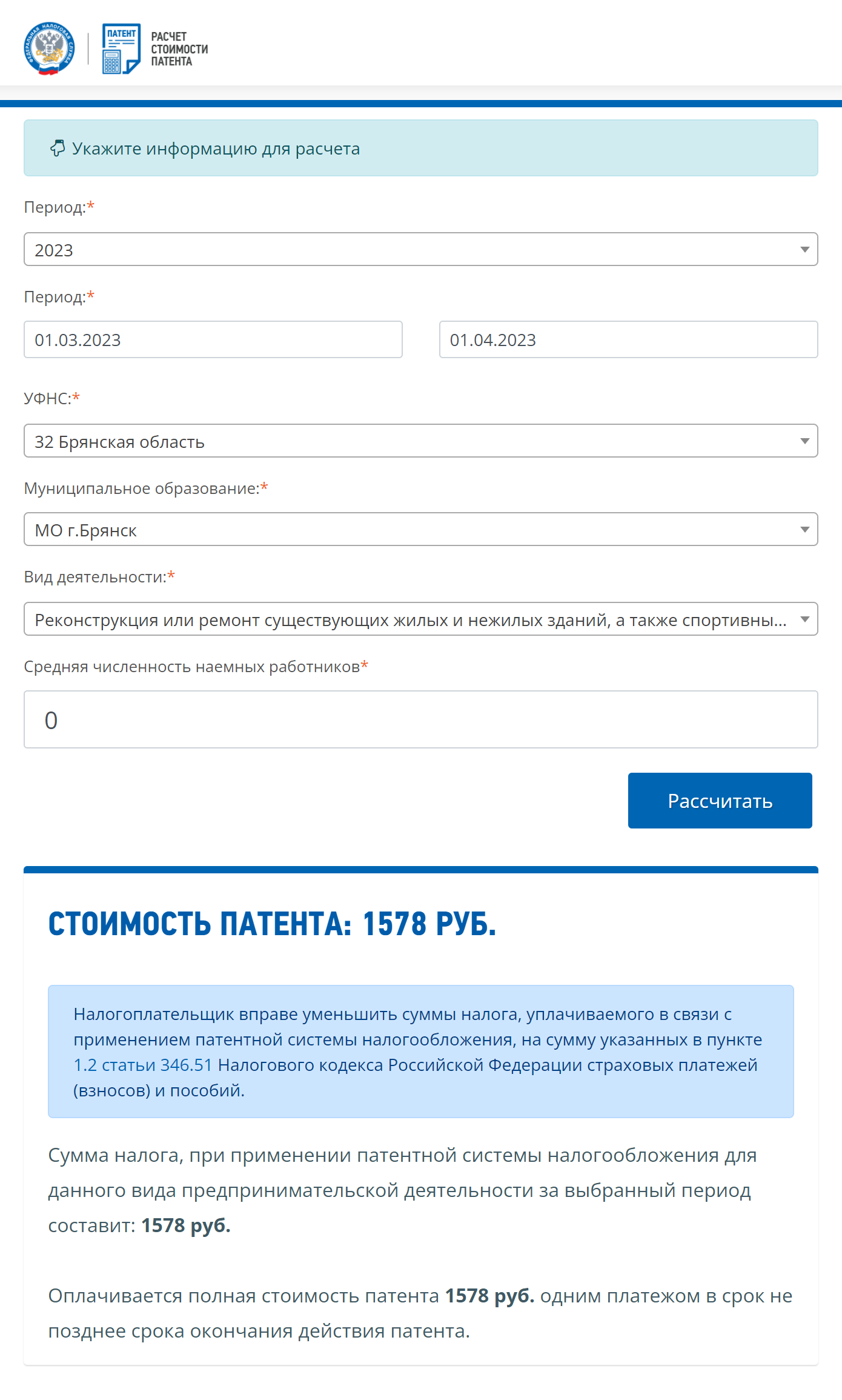

Совмещение УСН с патентом помогает снизить налоговую нагрузку.

ИП Петров живет в Брянске, у него магазин стройматериалов, и еще он ремонтирует здания своими руками — обшивает стены, меняет кровлю, красит двери.

Магазин приносит ежемесячный доход 100 000 ₽, на ремонтах Петров зарабатывает еще 100 000 ₽.

Для магазина подойдет УСН, а для ремонта зданий Петрову выгоднее купить патент — в Брянске он стоит 1578 ₽. На УСН Петров заплатит 6000 ₽ (100 000 × 6%), но благодаря патенту он сможет сэкономить 4422 ₽.

На сайте ФНС можно рассчитать цену патента по отдельным видам предпринимательства

Почему важен объект налогообложения

При переходе на УСН выбирают объект налогообложения — «Доходы» или «Доходы, уменьшенные на расходы» — и дальше работают только с ним.

Если ИП или компания на упрощенке хочет поменять объект налогообложения, то надо уведомить об этом налоговую и дождаться конца года. Работать по-новому можно только с 1 января.

Разница между УСН «Доходы» и «Доходы минус расходы» — в порядке исчисления налога:

- При УСН «Доходы» весь доход умножают на 6%. Из полученной суммы налога вычитают взносы (за работников, а ИП вычитает еще и взносы за себя), и только остаток нужно уплатить в бюджет.

- При УСН «Доходы минус расходы» прибыль — то есть доходы за вычетом поименованных в НК расходов — умножают на 15%. Полученная сумма — налог, который нужно уплатить.

Какой объект налогообложения выбрать. При выборе между УСН 6% или УСН 15% стоит учесть налоговую ставку в вашем регионе и величину расходов бизнеса.

Ставки 6% и 15% — общероссийские, максимальные, но каждый регион может снизить их.

Предприниматели и компании на упрощенке могут снизить налог. Способ уменьшения зависит от того, какой у ИП или организации объект налогообложения — «Доходы» или «Доходы минус расходы», а с 2023 года еще и от того, когда ИФНС отразит взносы как уплаченные на ЕНС. Для этого она использует отчетность, уведомления, которые подал упрощенец, и поступившие от него платежи.

Когда можно не подавать уведомления на налоги и взносы

С 2023 года все налогоплательщики перешли на ЕНП и ЕНС. Отдельно каждой компании и ИП инспекция открывает ЕНС. На этот счет зачисляют все деньги, которые платит бизнес.

Реквизиты и образец платежки на ЕНП ФНС разместила на промостранице. Деньги надо перечислять на казначейский счет в УФК по Тульской области. Получателем указывают Казначейство России (ФНС России).

Компании и ИП могут платить налоги и взносы в составе ЕНП, но тогда придется подавать в инспекцию уведомления.

А чтобы этого избежать, проще перечислять налоги и взносы отдельными платежками — они заменяют уведомления, как и в 2022 году. Это переходная норма, делать так можно только в 2023 году.

При перечислении отдельными платежками надо заполнить все реквизиты: свой КБК для каждого налога/взноса, ОКТМО по месту учета, а в поле 101 указать статус плательщика «02». В сервисе ФНС «Уплата налогов и пошлин» после введения ваших данных платежка заполняется автоматом. Здесь можно уплачивать не только взносы с целью уменьшения налога, но и авансовые платежи по УСН в течение года без подачи уведомлений.

Но даже при уплате отдельными платежками деньги все равно сначала попадут на ЕНС. И инспекция будет распределять их в счет уплаты конкретного налога/взноса в установленной НК очередности.

Главное условие для перечисления отдельными платежками — с 1 января 2023 года компания и ИП ни разу не подали уведомление по налогу или взносам. Если налогоплательщик хоть раз подаст уведомление по какому-нибудь налогу или взносу, в дальнейшем он должен будет их подавать каждый раз.

Как уменьшить налог на УСН «Доходы»

ИП с работниками или без и организации на УСН 6% могут уменьшить налог на сумму страховых взносов. Правила уменьшения для ИП без работников и для работодателей — ИП и компаний — разные.

Как уменьшить налог на страховые взносы для ИП без работников. Правила уменьшения налога на взносы для ИП, работающего в одиночку, меняли дважды. А все из-за того, что с 2023 года с введением ЕНП и ЕНС изменилась дата, когда налоги и взносы считаются уплаченными в бюджет. Это происходит в последний день срока уплаты, установленного в НК.

Срок уплаты фиксированных взносов — до 31 декабря текущего года, а дополнительных — до 1 июля следующего года.

С учетом выходных дней сроки уплаты страховых взносов за 2022 год — 9 января и 3 июля 2023 года соответственно. За 2023 год — 9 января и 1 июля 2024 года. Именно в эти даты — в последний день срока уплаты по НК — перечисленные на ЕНС деньги налоговики переведут в статус уплаченных, то есть учтут на КБК по взносам. И то, если на ЕНС хватит денег.

В июле 2023 года в НК внесли поправки и для ИП кардинально изменили правила вычитания взносов из налога. ИП может уменьшать авансовый платеж за отчетный период и налог за год на сумму фиксированного взноса за себя и 1%-е взносы , которые подлежат уплате в этом же году.

То есть уплата взносов больше не важна. Но в НК предусмотрели:

- уточнение: если срок уплаты фиксированных взносов приходится на первый рабочий день следующего года, они учитываются в вычете текущего года;

- исключение: для взносов за 2022 год и более ранние периоды важен факт уплаты.

Все эти новшества действуют задним числом — с 1 января 2023 года.

Итак, по новым правилам ИП за 2023 год может уменьшить авансовый платеж и налог:

- На фиксированные взносы за 2022 год, если ИП уплатил их 9 января 2023 года (крайний срок уплаты) или позднее.

- На фиксированные взносы за 2023 год. При этом неважно, уплатил он их или нет. Также не имеет значения, что крайний срок их уплаты приходится на 9 января 2024 года (первый рабочий день в 2024 году).

- На 1%-е взносы с дохода, превышающего 300 000 ₽, за 2022 год, уплаченные в 2023 году.

- На задолженность по взносам за более ранние годы, если в 2023 году деньги на ее погашение списали с ЕНС.

Например, ИП Антошкин в августе 2023 года погасил задолженность по фиксированным взносам за 2021 год — 2448 ₽. На эту сумму он может уменьшить УСН-аванс за девять месяцев 2023 года.

ФНС уже разъяснила, что для уменьшения налога на фиксированные и 1%-е взносы теперь не требуется ни наличие переплаты на ЕНС, ни представление заявления о зачете. ИП могут сами решать, за какой период — первый квартал, полугодие, девять месяцев или год — они хотят уменьшить налог на взносы. В зависимости от суммы полученного дохода и исчисленного налога уменьшать взносы можно начинать с первого квартала.

Допустим, ИП Антошкин в первом полугодии 2023 года заработал 200 000 ₽. Авансовый платеж при УСН — 12 000 ₽ (200 000 ₽ × 6%).

Фиксированные взносы за 2023 год, подлежащие уплате по сроку 31 декабря 2023 года, — 45 842 ₽. Антошкин их не платил. Но он все равно может вычесть взносы в пределах этой суммы, то есть в размере 12 000 ₽, и не перечислять авансовый платеж за полугодие. В следующих кварталах Антошкин может уменьшить УСН-аванс и налог на оставшуюся сумму взносов 33 842 ₽ (45 842 ₽ − 12 000 ₽), опять же вплоть до нуля.

Другой пример. ИП Антошкин в первом полугодии 2023 года заработал 770 000 ₽. УСН-аванс получился 46 200 ₽ (770 000 ₽ × 6%). Взносы он не платил, но может вычесть всю годовую сумму — 45 842 ₽. В бюджет должен заплатить разницу 358 ₽ (46 200 ₽ − 45 842 ₽). Но в следующих кварталах Антошкину уже придется вносить авансовые платежи в полной сумме, поскольку он за первое полугодие израсходовал всю сумму вычета.

Кстати, после внесения поправок вышла неувязочка с 1%-ми взносами за 2023 год, которые многие ИП уже уплатили в 2023 году досрочно. По обновленным нормам НК эти взносы «подлежат уплате» только в 2024 году, по сроку 1 июля 2024 года, и, соответственно, должны уменьшать налог 2024 года, а вовсе не 2023.

Радует, что эту проблему решили оперативно, причем в пользу ИП. Поскольку вновь вводимые нормы НК не могут ухудшать положение налогоплательщиков, тем ИП, что уже уменьшили УСН-аванс за полугодие на 1%-е взносы , не нужно делать пересчет, можно оставить все как есть. Более того, ФНС разрешила ИП самим выбирать, за какой год они хотят уменьшить налог на 1%-е взносы — за 2023 или за 2024. Или частично за 2023, например за девять месяцев, а частично за 2024, допустим за первый квартал. Главное — не уменьшить дважды налог на одну и ту же сумму.

Например, ИП Антошкин за 2022 год заработал 800 000 ₽. По сроку 3 июля 2023 года он уплатил 1%-е взносы за 2022 год — 5000 ₽ ((800 000 ₽ − 300 000 ₽) × 1%). Фиксированные взносы за 2023 год — 45 842 ₽ — Антошкин еще не уплатил.

За девять месяцев 2023 года он заработал 1 000 000 ₽. Сумма исчисленного аванса при УСН — 60 000 ₽ (1 000 000 ₽ × 6%).

Антошкин может уменьшить сумму аванса за девять месяцев на взносы в размере 50 842 ₽ (5000 ₽ + 45 842 ₽).

Уплатить в бюджет надо аванс — 9158 ₽ (60 000 ₽ — 50 842 ₽).

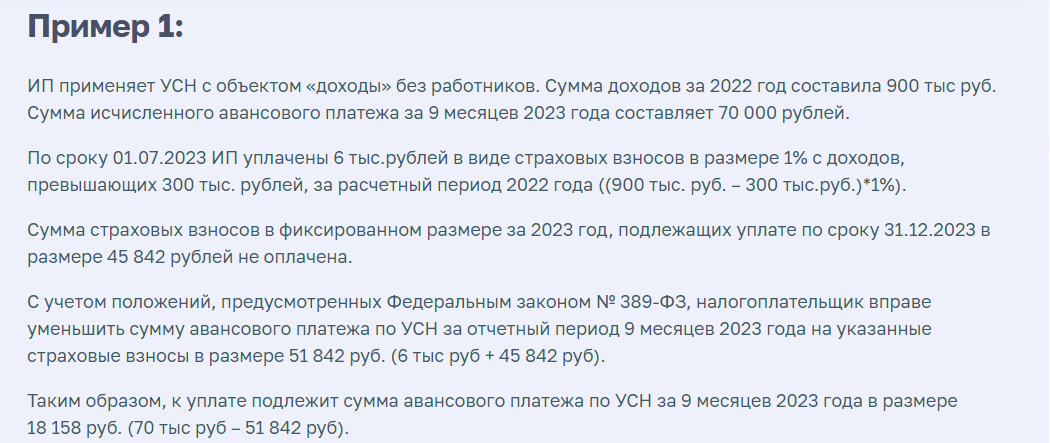

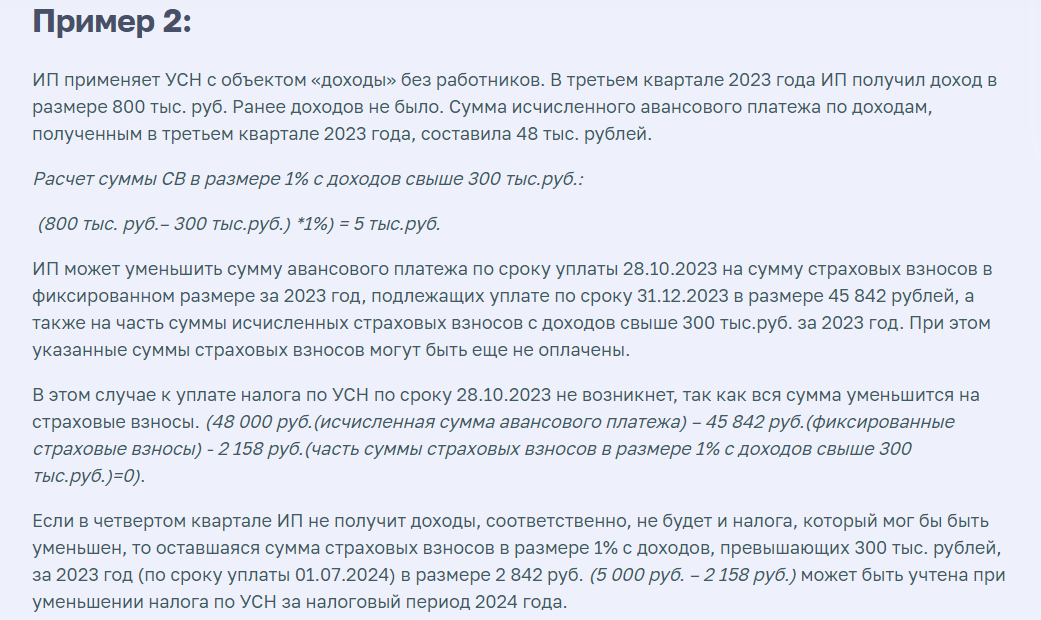

Еще пример. ИП Антошкин в третьем квартале 2023 года получил доход 800 000 ₽. Ранее доходов не было. Сумма исчисленного аванса за девять месяцев — 48 000 ₽ (800 000 ₽ × 6%).

Поскольку общий доход Антошкина в 2023 году уже превысил 300 000 ₽, сумма 1%-х взносов за этот период — 5000 ₽ ((800 000 ₽ − 300 000 ₽) × 1%).

Авансовый платеж за девять месяцев он может уменьшить на сумму фиксированных взносов — 45 842 ₽ — и частично на 1%-е взносы . В результате сумма аванса к уплате равна нулю, поскольку взносы его перекрывают: 48 000 ₽ − 45 842 ₽ − 2158 ₽.

За четвертый квартал Антошкин не получил доходы, поэтому у него нет налога, который можно было бы уменьшить на взносы. Тогда оставшаяся сумма 1%-х взносов за 2023 год — 2842 ₽ (5000 ₽ − 2158 ₽), которую нужно уплатить до 1 июля 2024 года, можно перенести на следующий год. Антошкин сможет уменьшить на нее авансовый платеж за первый квартал 2024 года.

Однако важно понимать, что это исключение сделано именно для допвзносов за 2023 год. А вот на 1%-е взносы за 2024 год ИП сможет уменьшить УСН-аванс и налог только в 2025 году, поскольку они подлежат уплате лишь в 2025 году.

Даже если ИП не перечислит страховые взносы в бюджет в установленный срок, это никак не повлияет на уменьшение налога. Пересчитывать авансовые платежи и налог за год не придется. Но ИФНС взыщет неуплаченные взносы с ИП в общем порядке — об этом сообщила ФНС.

Учтите, что за неуплату фиксированных взносов для ИП штраф не грозит, только пени. Такие разъяснения давал Минфин. Это относится и к 1%-м взносам тоже.

Как уменьшить налог работодателям. Работодатели (организации и ИП с работниками) могут уменьшить налог по УСН:

- На взносы, уплаченные за работников.

- На пособия, выплаченные работникам за первые три календарных дня болезни.

Как предпринимателю на упрощенке снизить налог: 7 способов

Упрощенная система налогообложения, или УСН, — это специальный налоговый режим для юрлиц и индивидуальных предпринимателей.

разобрался, как снизить налоги

Предприниматель на таком режиме не платит НДФЛ и НДС, вместо них только один налог. Сумма, от которой его считают, называется налоговой базой, а процент, исходя из которого определяется сумма налога, — налоговой ставкой.

Существует два варианта налоговой базы и ставки:

- УСН «Доходы минус расходы». ИП платит 15% от доходов, они уменьшены на сумму расходов. Доходы минус расходы — это налоговая база, а 15% — ставка.

- УСН «Доходы». ИП платит 6%, но со всех доходов. Доходы — это база, а 6% — ставка.

Налоговую базу, сумму налога, а иногда и ставку можно снизить — вот какими способами.

Вычесть фиксированные страховые взносы за себя

| «Доходы минус расходы» | «Доходы» | |

|---|---|---|

| Что уменьшаем | Налоговую базу | Сумму налога |

| Сколько сэкономим | 6130 ₽ в 2020 году | 40 874 ₽ в 2020 году |

| «Доходы минус расходы» | |

| Что уменьшаем | Налоговую базу |

| Сколько сэкономим | 6130 ₽ в 2020 году |

| «Доходы» | |

| Что уменьшаем | Сумму налога |

| Сколько сэкономим | 40 874 ₽ в 2020 году |

В чем суть. Кроме налога ИП платят обязательные страховые взносы. Они состоят из взносов за себя и за сотрудников.

Взносы за себя делятся на фиксированные и дополнительные. Фиксированные взносы платят год в год: за 2020 год — до 31 декабря 2020 года. Их размер в 2020 году равен 40 874 ₽, а для ИП из пострадавших от коронавируса отраслей — 28 744 ₽. Вот эту сумму потом вычитают: на УСН «Доходы минус расходы» — из доходов, на УСН «Доходы» — из самого налога по УСН.

ИП без сотрудников вычитают из налога все обязательные страховые взносы. ИП с сотрудниками — только половину.

Как делать вычет. Вычет делают из налогового платежа за тот период, в котором заплатили взносы. Если заплатили в первом квартале 2020 года, то вычитают из авансовых налоговых платежей за первый квартал, полугодие, первые девять месяцев или из платежа за год. Можно платить взносы частями — тогда и вычитать будете только ту часть, которую успели заплатить.

Вычесть дополнительные страховые взносы за себя

| «Доходы минус расходы» | «Доходы» | |

|---|---|---|

| Что уменьшаем | Налоговую базу | Сумму налога |

| Сколько сэкономим | 15% от 1% от дохода свыше 300 000 ₽ | 1% от дохода свыше 300 000 ₽ |

| «Доходы минус расходы» | |

| Что уменьшаем | Налоговую базу |

| Сколько сэкономим | 15% от 1% от дохода свыше 300 000 ₽ |

| «Доходы» | |

| Что уменьшаем | Сумму налога |

| Сколько сэкономим | 1% от дохода свыше 300 000 ₽ |

В чем суть. Дополнительные страховые взносы в ПФР — это 1% от дохода свыше 300 000 ₽ за год. Их тоже можно вычесть из налога. Поскольку дополнительные взносы платят до 1 июля следующего года, их обычно и вычитают из налогов за следующий год.

У пострадавших от коронавируса отраслей в 2020 году есть рассрочка: предприниматели могут платить взносы двенадцатью равными платежами с декабря 2020 по ноябрь 2021 года. Но могут заплатить и разом — это не запрещено.

ИП без сотрудников вычитает всю сумму взносов, ИП с сотрудниками — половину.

Как делать вычет. Правило такое же: сначала нужно заплатить дополнительные взносы в ПФР, а потом на эту сумму уменьшить налоговый платеж.

Если ИП заработал в 2019 году 1 000 000 ₽, значит, сумма дополнительных взносов в ПФР будет 7000 ₽: это 1% от 700 000 ₽ — дохода свыше 300 000 ₽.

Допустим, предприниматель заплатил их 30 июня 2020 года. Значит, делает вычет из авансовых платежей по налогу за полугодие, девять месяцев или из итогового платежа за 2020 год.

На УСН «Доходы минус расходы» ИП без сотрудников прибавит к своим расходам 7000 ₽, с сотрудниками — 3500 ₽. На УСН «Доходы» предприниматель без сотрудников вычтет 7000 ₽, а с сотрудниками — 3500 ₽ уже из самого налога.

Вычесть страховые взносы за сотрудников

| «Доходы минус расходы» | «Доходы» | |

|---|---|---|

| Что уменьшаем | Налоговую базу | Сумму налога |

| Сколько сэкономим | 15% от 7,5—15% сверх зарплат | 7,5—15% сверх зарплат |

| «Доходы минус расходы» | |

| Что уменьшаем | Налоговую базу |

| Сколько сэкономим | 15% от 7,5—15% сверх зарплат |

| «Доходы» | |

| Что уменьшаем | Сумму налога |

| Сколько сэкономим | 7,5—15% сверх зарплат |

В чем суть. За своих сотрудников ИП на упрощенке платит НДФЛ и страховые взносы.

Страховые взносы за сотрудников — это от 15 до 30% сверх их зарплаты. На половину от этих выплат предприниматель на УСН «Доходы минус расходы» уменьшает свои доходы, а на УСН «Доходы» — свой налог.

Как делать вычет. Для этого взносы за сотрудников тоже обязательно сначала уплатить. После можно вычесть их из следующих налоговых платежей за этот год.

Предпринимателям: ежемесячная рассылка

Главное о вашем бизнесе: как не нарушать закон, избегать штрафов и зарабатывать на своем деле больше

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Использовать агентские договоры

Что уменьшаем. Налоговую базу.

Сколько сэкономим. До 90% от налоговой базы.

В чем суть. Это уже не вычет, а схема работы. Подходит для случая, если предприниматель не сам производит товар или оказывает услуги, а привлекает поставщика.

ИП получает деньги за продукт, а затем отдает их реальному исполнителю, с которым заключил агентский договор. Эти деньги не считаются доходом и налогом не облагаются. Платить налог с них будет поставщик.

Агентский договор обязательно возмездный — в нем должна быть указана сумма вашего вознаграждения. Обычно она составляет 10—15%. Вот только с них вы и должны заплатить 6% для УСН «Доходы» или 15% для УСН «Доходы минус расходы».

Как уменьшать. Сумму, которую отдали поставщику, не учитывают при расчете налога.

Сменить регион

Что уменьшаем. Налоговую ставку.

Сколько сэкономим. До 85% обычного налога.

В чем суть. Региональные власти могут снижать ставку по УСН для всех или отдельных видов деятельности. Виды деятельности чаще всего определяют по ОКВЭД — Общероссийскому классификатору видов экономической деятельности.

- Например, в Башкирии перевозчики платят 5% вместо 15%, а в Чечне 1% платят все предприниматели на УСН «Доходы», у которых меньше 20 сотрудников.

Проверить ставку налога в своем регионе можно на сайте налоговой или в нашей таблице: напротив каждого региона мы указали, какие варианты льготных ставок там применяются, и закон, который определяет условия их применения.

Как сменить регион. ИП платит налоги по месту регистрации. Регистрация ИП — это регистрация предпринимателя по паспорту. Поэтому придется либо менять постоянную прописку, либо сняться с постоянной регистрации и сделать временную в нужном регионе. Иногда предприниматели идут на такой шаг ради уменьшения налогов.

Использовать налоговые каникулы

Что уменьшаем. Налоговую ставку.

Сколько сэкономим. 100% налога.

В чем суть. Если вы открываете ИП, для вас могут действовать налоговые каникулы. Это значит, что вы вообще не обязаны платить налог.

Давать или нет налоговые каникулы, решают регионы. Каждый регион устанавливает свой список льготных видов деятельности. Закон разрешает вводить нулевую ставку для предпринимателей из следующих сфер:

- Производство.

- Социальная сфера.

- Наука.

- Бытовые услуги населению.

- Отели, гостиницы и гостевые дома.

Налоговые каникулы длятся два года. Потом за этот период платить налог не придется. Это не как кредитные каникулы, после окончания которых все равно приходится платить долг целиком.

Из-за коронавируса появились и общероссийские налоговые каникулы — власти разрешили не платить налоги за второй квартал 2020 года, но только пострадавшим отраслям.

Как получить налоговые каникулы. Открыть ИП и получать не менее 70% общего дохода от деятельности, которая попадает под каникулы в вашем регионе. Соблюдать прочие ограничения, если они есть.

Стать самозанятым

Что уменьшаем. Налоговую ставку.

Сколько сэкономим. До 50% обычного налога.

В чем суть. Самозанятость — это уже другой спецрежим, хотя налоговой базой тоже являются все доходы, как и на УСН «Доходы». Официально самозанятость называется НПД — налог на профессиональный доход. Совмещать УСН и самозанятость нельзя.

По НПД самая низкая ставка среди всех режимов: если вы получаете деньги от физлиц, налог будет всего 4%. Для доходов от ИП и компаний ставка совпадает с УСН «Доходы» — 6%.

Эти ставки временно будут еще ниже за счет налогового вычета: для доходов от физлиц налог становится 3%, от юрлиц и ИП — 4%. Так будет, пока вычет не достигнет 10 000 ₽.

Как стать самозанятым. Чтобы использовать новый режим, нужно зарегистрироваться: через приложение «Мой налог», кабинет налогоплательщика или через банк, но в этом случае потребуется усиленная электронная подпись. После регистрации подайте уведомление о том, что вы уходите с УСН.

Стать самозанятым может не любой ИП, а только тот, кто соответствует ограничениям. У предпринимателя не должно быть наемных работников, годовой доход не должен превышать 2,4 млн рублей.

А еще нельзя заниматься чем-то из этого:

- Продавать подакцизные товары и те, которые нужно обязательно маркировать.

- Перепродавать товары и имущественные права.

- Добывать и продавать полезные ископаемые.

- Зарабатывать на договорах поручения, комиссиях или агентских вознаграждениях.

Курьерам и водителям, которые при доставке принимают деньги у покупателей и потом передают их продавцам, можно перейти на самозанятость, только если продавец применяет кассу и пробивает покупателю чек.

Еще материалы на эту тему:

- Упрощенная система налогообложения

- Налоговые каникулы для ИП

Обложка — Gabrielle Henderson / Unsplash

Алексей Кашников

Пробовали уменьшить налог? Поделитесь опытом:

Vyacheslav, абсолютно неверно, Вы смешали воедино налоговый и бухгалтерский учёт, они, хоть и неразрывно связаны, но не тождественны. Бухгалтер, который даёт волю фантазии — он как раз таких статьях, как эта, учится. Ни к чему хорошему сотрудничество с таким бухгатером не приведёт.

Александр, да разве суть в учёте, человек говорит грамотности. И он прав, если разбираться в бухгалтерских тонкостях, можно избежать многих потерь

Самое лучшее, на мой естественно взгляд, это быть ИП, но отчет вести по традиционной, классической схеме.

Но есть в этом способе одно большое «НО» и это «но», необходимо хорошо или даже на отлично знать т.н. ПБУ, т.е. «Правила бухгалтерского учета».

И хотя многие говорят, что очень много «головной боли», но зато и возможности «ширше» в этом конкретном случае.

Vyacheslav, ИП отвечает всем своим имуществом, в отличии от ООО. Так что велик риск остаться с голой опой, если очередной коронавирус нападет

Юлия, рекомендую изучить такое «прекрасное» понятие как «субсидиарная ответственность»

Vyacheslav, ИП не обязаны вести бух учет. Налоговый учет для ИП на УСН прще бухгалтерского

Vyacheslav, классическая схема это ОСНО? 20% НДС и 13% НДФЛ?

Vyacheslav, вообще то ПБУ — это «Положение о бухгалтерском учете»

Vyacheslav, в положениях по бухгалтерскому учёту ничего сложного нет, вопрос в том, что для ИП бухучёт несёт только управленческие цели, ИП не сдают бухгалтерскую отчётность.

уменьшаю ЕНВД за счет взносов за себя, так же буду делать с УСН. у меня один фиг получается, что ПФР гадский получает больше))) чем мои налоги

Veronika, И это правильный ход, т.к. когда будете выходить на пенсию и уж извините не знаю когда это будет и будет ли тогда работать сегодняшние нормы, то за основы возмете не среднестатистическую величину и как у всех, а учет оплат за 60 подряд текущих месяцев или 5 лет скопом, где разница в различии «как у всех» и конкретно взятого лица получается просто реальной.

Только самое главное, сохраните корешки такой оплаты и проконтролируйте уже «сегодня» о факте того, что эти деньги как взносы «упали» на Ваш индивидуально-персонифицированный счет. ПРичем и как из практике на слово никому не верьте, а запросите конкретную выписку у ПФР за эти периоды и тоже положите в дальнюю «копилку».

«Бумага есть не просит», а когда придет время пенсии, то пригодится и очень даже сильно.

И еще из практике жизни, берите у ПФР эти и подобные «выписки» периодически и как-бы для себя подтверждая, что все у Вас под контролем и что в ПФР очень сильно не любят.

Vyacheslav, ой. У меня позднее зажигание. Благодарю!

Vyacheslav, у ИП другое исчисление пенсии? я что-то не в курсе

Яна, Также как и у всех, все те же самые возможности. Просто описанное выше про 60 подряд идущих месяцев, это как один из способов или возможностей, но используемый весьма редко, вот вы об этом вполне возможно ничего и не слышали, но как способ в законодательстве этот процесс упомянут тоже.

Vyacheslav, нашла только, что этот факт имеет значение, если нужно подтвердить стаж ИП до 2002 года.

Яна, А Вы о каком периоде жизни тогда речь ведете? Сейчас же только страховая пенсия и всё.

А это периоды исчисления пенсии до выхода в свет 400-ФЗ «О страховых пенсиях».

Vyacheslav, А что вам мешает заниматься тем-же самым и при учете сегодняшних норм. документов?

Для ФНС главное чтобы было не меньше, а больше и насколько я понимаю никакими нормативными документами не ограничено. И это как с одной стороны.

С другой стороны и если ваша деятельность ИП идет по схеме «доход минус расход», она же «традиционная»/»классическая», то эти как доп. платежи в ПФР вы со спокойной совестью можете отнести себе на расход и тем самым в итоге уменьшить оплаты по НДФЛ, но при этом на счетах ПФР будут дополнительные накопления и исходя из которых впоследствии и будет рассчитываться ваше, подошедшее к тому времени пенсионное обеспечение.

Единственное что здесь для меня не совсем понятно или ясно, так это наследование этих накоплений в случае какого либо происшествия с самим страхователем и в этом случае, уж извините за цинизм, но и подобное тоже со счетов сбрасывать не разумно.

Так что дерзайте и полагаю победа будет за вами. Главное все бумажки-платежи сохраните к моменту выхода на пенсию, ежегодно не ленитесь делать сверку с самим ПФР по имеющимся платежам, где итогом будет т.н. «Акт сверки» за «мокрой» печатью ПФР и хотя сейчас вроде как печати не применяются, выход все равно можно будет найти, что этот «Акт» удостоверен ПФР и уже в свете с.д., будучи и находясь уже на пенсии, брал бы справки со своей т.н. «клиентской службы» того же самого ПФР, что также имеют прямой доступ к самим счетам по страховым накоплениям.

Говоря проще не спускал бы рук с пульса этого треклятого ПФР, т.к. последние «хитро-жопы» просто до безобразия.

Vyacheslav, спасибо! согласна, что они хапуги