Блог компании Тинькофф Инвестиции | Забираем свое: возвращаем налог и получаем новые бонусы по ИИС

Вам удалось накопить деньги и вы хотите сохранить сбережения, а может быть еще и заработать на них. Самое время узнать подробнее об индивидуальном инвестиционном счете (ИИС) — специальном счете для торговли на бирже, для которого предусмотрен льготный налоговый режим. Как и обычный брокерский счет, ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Со своей стороны, Тинькофф Инвестиции приготовили для тех, кто откроет ИИС, приятный бонус, подробнее о нем — ближе к концу текста. Сейчас же разберемся подробнее, зачем нужен ИИС и какой доход можно получить.

Зачем открывать ИИС?

Главная особенность индивидуального инвестиционного счета — гарантированный доход в виде налогового вычета, что делает ИИС отличным инструментом и для начинающих инвесторов, и для опытных трейдеров.

- С помощью налогового вычета можно получать до 52 000 ₽ в год — если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше.

- Другой вариант — возможность освободить ваш доход по сделкам с инвестициями от налога в 13%, что выгоднее, когда выбранная вами инвестстратегия приносит больше 52 000 ₽ в год.

Еще один плюс — отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие есть стратегии дохода?

На ИИС можно заработать двумя способами: получать налоговые вычеты от государства, а также торговать на бирже.

С помощью налогового вычета можно гарантированно получать до 52 000 ₽ в год, если вы платите НДФЛ и пополняете ИИС каждый год на 400 000 ₽ и больше. А если вложить деньги в ценные бумаги, дополнительно к гарантированному вычету можно получить дополнительный доход.

Например, если вы пополнили ИИС на 400 000 ₽ и купили на них облигации федерального займа (ОФЗ) с доходностью 7% годовых, ваш доход с учетом налогового вычета за первый год составит:

(400 000 ₽ × 7%) + 52 000 ₽ = 80 000 ₽ или 20% от вложенного капитала.

Также можно освободить доход по сделкам от налога в 13% — это выгодно, если у вас нет налогооблагаемого дохода или когда ваша инвестиционная стратегия приносит больше 52 000 ₽ в год.

В качестве примера готовых стратегий мы собрали актуальные портфели, которые могут подойти инвесторам с разной чувствительностью к риску:

Как получить налоговый вычет по ИИС типа А

Самый удобный способ получить налоговый вычет по ИИС — подать декларацию дистанционно через сайт федеральной налоговой службы.

Кратко порядок действий выглядит так:

- Регистрируемся в личном кабинете на сайте налоговой.

- Получаем неквалифицированную электронную подпись.

- Готовим документы: скан договора с брокером, подтверждение зачисления средств на ИИС и справку о доходах и суммах налога физического лица — раньше она называлась 2-НДФЛ. В приложении Тинькофф Инвестиций можно скачать необходимые документы от брокера единым пакетом, нажав одну кнопку.

- Заполняем декларацию 3-НДФЛ, в ней также заполняем заявление на налоговый вычет по ИИС.

- Дожидаемся рассмотрения декларации и зачисления денег на счет.

Ждать денег от налоговой приходится в среднем четыре месяца: три месяца — это официальный срок рассмотрения декларации со дня ее направления в ФНС, еще месяц уходит на перечисление денег.

С 2022 года вычет можно будет получить и в упрощенном порядке, то есть без подачи декларации 3-НДФЛ и документов, подтверждающих право на вычет. Брокер или УК сами сообщит в налоговую о факте пополнения ИИС, чтобы налоговая подготовила заявление на инвестиционный вычет. Вам нужно будет подписать заявление на сайте ФНС, а затем ожидать денег — в среднем планируется, что весь процесс займет примерно полтора месяца вместо прежних четырех.

Почему важно открыть ИИС до конца года

Налоговый вычет всегда привязан к календарному году, по которому налоговая считает период для возврата налога и общую сумму пополнений

Если открыть и пополнить ИИС в конце 2021 года, то уже в январе следующего года можно подавать документы на получение вычета.

Кроме того, Тинькофф Инвестиции приготовили для вас крутой бонус — начислим 1% от суммы пополнения ИИС в период с 15 октября по 30 ноября.

О чем еще важно знать?

Еще раз коротко перечислим основные особенности ИИС:

- Открыть ИИС в Тинькофф может любой гражданин РФ старше 18 лет, который платит налоги в России и имеет статус налогового резидента РФ. Для этого необязательно иметь постоянную регистрацию (прописку), достаточно находиться на территории России не менее 183 дней в году.

- Пополнить ИИС можно на сумму до 1 000 000 ₽ в год. Налоговый вычет можно оформить с суммы в 400 000 ₽ и не больше, чем на 52 000 ₽ в год.

- Вычеты типа А и типа Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов и выбрать вычет типа Б уже не получится.

- Одновременно можно иметь только один открытый ИИС. Если вы случайно открыли ИИС у другого брокера, первый ИИС придется закрыть.

- Чтобы вывести деньги со счета, ИИС придется закрыть. Если закрыть счет раньше, чем через три года — потеряете право на вычеты, а ранее полученные вычеты придется вернуть.

Ограничения по сроку касаются лишь минимальных трех лет, в течение которых нельзя закрывать счет — максимальный срок жизни ИИС не ограничен.

Если не закрывать ИИС после трехлетнего срока, можно продолжать инвестировать и получать выплаты, при этом:

- продолжать получать ежегодный вычет до 52 000 ₽ с пополнений ИИС;

- закрыть ИИС в любой момент без потери налогового вычета или обязанности вернуть полученные вычета в налоговую;

- при выборе вычета типа Б продолжать освобождать от налога доход от торговли ценными бумагами и фьючерсами.

20 комментариев

Подскажите если я деньги закидывал в 2014,2015,2021 г, то я могу воспользоваться вычетом типа А?(Вычеты не делал еще)

- 21 октября 2021, 19:48

- Ответить

Roman Klassik, вернуть налог можно максимум за трехлетний период. В этом году можно вернуть налог за 2018, 2019, 2020 годы.

- 22 октября 2021, 12:04

- Ответить

Как получить вычет типа Б?

- 21 октября 2021, 20:26

- Ответить

ЗеленыйЛук, через три года или позже, когда будешь закрывать ИИС, берешь справку из налоговой, что ты не получал вычет по типу А. несешь ее брокеру. и выводишь бабло.

- 21 октября 2021, 20:53

- Ответить

Одно пожелание автору — сделайте наконец получение дивидендов по ИИС на счёт 40817.

- 21 октября 2021, 22:46

- Ответить

Яков Юрников, я им тоже периодически пишу об этом в тех.поддержку, говорят одно и то же, как только, так сразу. Хотя уже и центробанк разъяснял что выводить купоны и дивиденды по иис на другие счета это — абсолютно нормально, и так и должно быть.

Такая политика брокера ведет к двум исходам.

1. На счетах ИИС не реализуются дивидендные или доходные стратегии, а значит доля в стабильных бумагах рынка РФ уменьшается в пользу всякого рода ракет и акций роста на рынке США. Смысл ясен, больше сделок, больше комиссия, брокеру норм, клиенты выбора не имеют.

2. Те кто открыли ИИС у Тинькова на инвест. буме 20-21 годов по окончании трехлетнего периода переедут к другим брокерам, где такого странного ограничения нету. Соответственно активных счетов у Тинькова поуменьшится на периоде 22-23-24г.

Ну и в целом. Даже в этом посте написано — получите 20 годовых без риска покупая офз + возвращая ндфл. Дело в том, что имея 800к в офз по истечению второго года при ставке купона 7,7 (офз 26230 например) купонами за год инвестор будет иметь порядка 53 тыс.рублей после уплаты ндфл, имея вычет 52 тысячи на третий год, для того что бы внести деньги под планку вычета ему будет необходимо реинвестируя вычет и купоны вносить из своего основного источника дохода не 33к\мес как в первый год, а (400-53-52)\12=24 тысячи в месяц. Что при средней зп по рф — очень существенно.

А значит своими ограничениями по выводу Тиньков брокер отсекает бОльшую часть клиентов имеющую доход средний по РФ, ориентируясь на клиентов с доходом существенно выше среднего. Поэтому до конца 22 года буду держать акции TCS, а в 23 году искать точку выхода))

- 22 октября 2021, 07:26

- Ответить

Вывести деньги с ИИС

На вкладке «Главная» нажмите на ИИС → на экране этого счета в правом верхнем углу нажмите на значок ⬢ → «Закрыть счет».

С телефона — в веб-приложении для iPhone

Веб‑приложение — это оптимизированная версия личного кабинета, входить в которую можно в одно нажатие прямо с домашнего экрана iPhone. Подробнее о том, как установить веб‑приложение на iPhone

На вкладке «Главная» нажмите на ИИС → на экране этого счета в правом верхнем углу нажмите на значок ⬢ → «Закрыть ИИС».

С компьютера — в личном кабинете на сайте tinkoff.ru

Авторизуйтесь в своем аккаунте на сайте tinkoff.ru с помощью номера телефона и пароля. Как войти в личный кабинет Тинькофф

В правом верхнем углу нажмите на значок со своим именем → «Инвестиции».

Откроется вкладка «Портфель». Выберите среди счетов ИИС и нажмите на него.

В блоке «Действия» нажмите на «Развернуть» → «Закрыть ИИС».

Если в момент закрытия ИИС на нем будут активы или деньги, в том числе заблокированные, мы автоматически откроем для вас отдельный брокерский счет в Тинькофф и переведем активы и деньги с ИИС туда.

Обычно процесс перевода занимает до нескольких рабочих дней, но иногда может занять и до 30 дней — в это время продать активы не получится даже в случае резкого изменения стоимости.

Кроме того, закрыть ИИС можно в банковском приложении Тинькофф — но только если он пустой, то есть без денег и активов. Для этого на вкладке «Главная» нажмите на счет «Инвестиции» → блок «ИИС» → в конце страницы кнопка «Закрыть счет».

Помните, что, если закрыть ИИС раньше, чем через три полных года с момента его открытия, вы потеряете право на налоговый вычет. А уже полученный вычет придется вернуть.

Можно ли частично вывести деньги с ИИС?

С индивидуального инвестиционного счета нельзя вывести часть средств — только сразу все деньги и ценные бумаги. В этом случае счет закроется автоматически.

Если это произойдет до того, как пройдет три полных года с момента открытия ИИС, вы потеряете право на оба вида налоговых вычетов, а полученные вычеты придется вернуть.

Если вы хотите разобраться, что такое ИИС, чем он отличается от брокерского счета, какие типы вычетов доступны на ИИС, а также какие ограничения есть при использовании этого счета, посмотрите нашу страницу.

Можно ли закрыть ИИС досрочно?

Вы можете закрыть индивидуальный инвестиционный счет в любой момент. Но есть важный нюанс: если сделать это до того, как пройдет 3 полных года с момента его открытия, вы потеряете право на налоговый вычет. Если вы уже оформили вычет типа А и вернули 13% от денег, внесенных на ИИС, то налоговая начислит вам налог, равный этой сумме, а еще добавит пени за то время, пока вы пользовались этими деньгами — 1/300 ключевой ставки ЦБ за каждый календарный день просрочки. Вычет типа Б также можно получить только через три года после открытия ИИС. Поэтому если закроете счет раньше, с дохода от инвестиций придется заплатить 13% налога.

Условия актуальны для ИИС, открытых до 2024 года С 1 января 2024 года появится новый тип ИИС, который заменит собой остальные. Как он будет работать, рассказали в отдельной статье.

Можно ли выводить дивиденды и купоны с ИИС в Тинькофф?

Дивиденды по российским акциям с ИИС можно получать на рублевый счет карты Tinkoff Black. Для этого в приложении Тинькофф Инвестиций на вкладке «Главная» нажмите на ИИС → на экране этого счета нажмите на значок ⬢ в правом верхнем углу → «Дивиденды на карту» → передвиньте ползунок вправо, в поле «Получать на Tinkoff Black». Отключить опцию, чтобы снова получать дивиденды на ИИС, можно в любой момент.

Если вы не нашли строку «Дивиденды на карту»

Проверьте, обновлено ли у вас приложение Тинькофф Инвестиций. Обновить приложение можно через App Store или Google Play:

Как перенести ИИС к другому брокеру

Если ваш брокер перестал вас устраивать, можно перенести ИИС к другому и не потерять вычеты.

В 2018 году я перенес ИИС с ценными бумагами от одного брокера к другому. Срок счета не прервался, налоговая сделала новый вычет. Мы уже писали, как однажды из-за смены брокера налоговая потребовала от инвестора вернуть вычет. В этой статье я расскажу, как избежать этого и обойтись минимальными потерями.

Зачем менять брокера

Я советую следить за тем, что предлагают другие брокеры, даже если у вас уже открыт ИИС. У другого брокера может появиться более выгодный тариф, более удобный торговый терминал, доступ к другим ценным бумагам.

А еще иногда стоит переходить к другому брокеру из-за тревожных новостей. Например, брокер может обанкротиться и лишиться лицензии. И если он не нарушал закон и не использовал бумаги своих клиентов в личных целях, то бумаги и деньги получится передать новому брокеру. А вот еще пример: клиенты брокера потеряли возможность торговать иностранными ценными бумагами.

Если вы хотите перенести ИИС от брокера А к брокеру Б и не потерять срок действия ИИС, разберемся по шагам, что предстоит сделать.

Уточните все детали у своего нового брокера

Даже если ваш новый брокер открывает ИИС, не факт, что он возьмется принимать ИИС от другого брокера. Узнайте, готов ли он это сделать.

Перенос ИИС — это стандартная процедура. Но порядок заключения и расторжения договоров у брокеров может различаться. Напишите текущему и принимающему брокеру — пусть вам скинут на почту инструкции по переходу.

Решаем, переводить бумаги или продавать

Если на вашем ИИС уже есть ценные бумаги, важно решить, что вообще с ними делать. Есть два варианта:

- перенести бумагу как есть;

- продать у старого брокера, перевести деньги и купить у нового.

В обеих стратегиях есть свои потери, в том числе на комиссиях. Чтобы их минимизировать, по каждой вашей акции или облигации подсчитайте все затраты на перевод и на продажу с покупкой. Стоимость бумаг в портфеле может быть разной, поэтому какие-то из них, возможно, будет выгоднее продать, чем переводить. Самое время достать калькулятор и документы с тарифами на брокерское и депозитарное обслуживание.

Если переводить деньги, брокер А может взять комиссию за вывод, брокер Б — за ввод. Некоторые брокеры делают это бесплатно.

А если переводить ценные бумаги, комиссию возьмет депозитарий — это компания, которая ведет учет бумаг клиентов. Чаще всего брокеры открывают депозитарии в собственной структуре. За списание ваших бумаг возьмет комиссию депозитарий брокера А, а за зачисление на новый счет — депозитарий брокера Б.

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Обычно комиссия за списание и зачисление ценных бумаг — это фиксированная сумма: от 100 до 2000 ₽ за каждое поручение. Например, если на счете у вас акции 10 разных компаний, то придется 10 раз заплатить за списание и 10 раз — за зачисление на новый ИИС.

Кроме комиссии депозитария брокеров может быть еще комиссия вышестоящего депозитария. Объясню, как это работает.

Депозитарии брокеров подают информацию обо всех сделках с ценными бумагами в вышестоящие депозитарии. Бумаги, купленные на Московской бирже, учитывает НРД — Национальный расчетный депозитарий. Иностранные бумаги, купленные на Санкт-Петербургской бирже, учитывает СПб РДЦ — Санкт-Петербургский расчетно-депозитарный центр.

Когда бумаги переходят из депозитария брокера А в депозитарий брокера Б, они перемещаются между их счетами в вышестоящем депозитарии. За это НРД и СПб РДЦ берут комиссии.

Некоторые брокеры удерживают эту комиссию отдельно. Обратите внимание: если поддержка брокера говорит, что в их тарифах перевод бесплатный, она может умолчать или даже не знать о тарифах вышестоящего депозитария. Когда я переводил активы, то узнал об этом уже после списания комиссий по каждой бумаге.

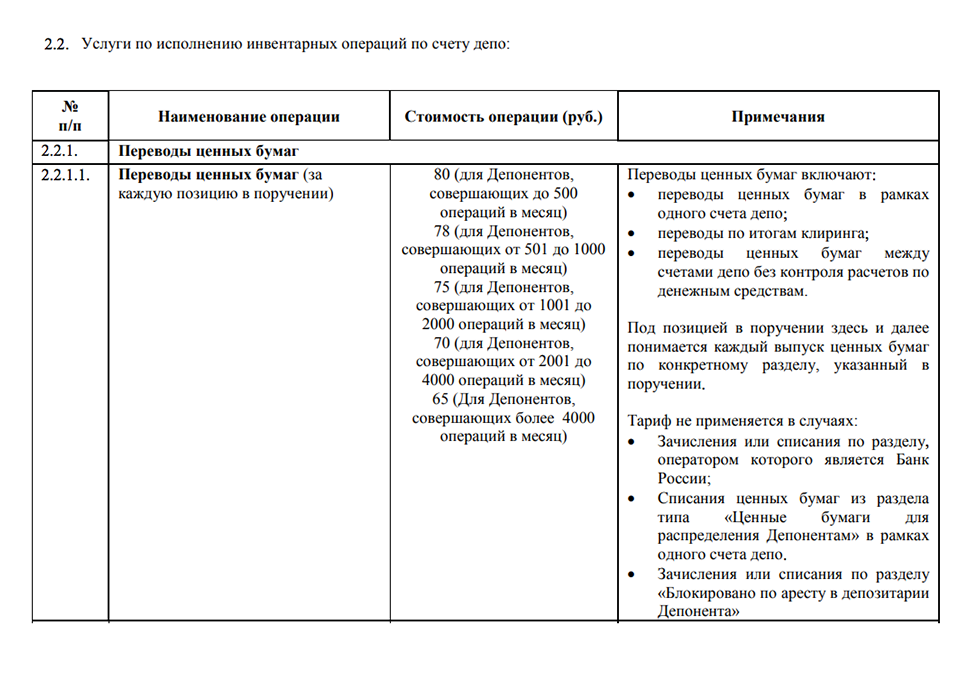

Тарифы Национального расчетного депозитария на перевод ценных бумаг на май 2019. Стоимость зависит от оборотов депонента — вашего брокера

Возможно, дешевле продать бумагу, а потом снова купить ее уже у брокера Б. В этом случае вы заплатите обычные комиссии за покупку, продажу и комиссии за вывод и зачисление денег. Сложите все комиссии и подсчитайте, что будет выгоднее для каждой вашей ценной бумаги.

Пример. Я решил переводить все бумаги как есть, потому что комиссии депозитариев моих брокеров были нулевыми. Но в статье я рассмотрю пример, когда это не так.

Допустим, Владимир — начинающий инвестор, который открыл ИИС и купил на Московской бирже акции Газпрома и Сбербанка. А потом он захотел сменить брокера и изучил их комиссии.

Портфель Владимира до переноса

| Бумага | Количество | Общая стоимость |

|---|---|---|

| Газпром | 4000 | 920 000 ₽ |

| Сбербанк | 50 | 11 950 ₽ |

Портфель Владимира до переноса

| Газпром | |

| Количество | 4000 |

| Общая стоимость | 920 000 ₽ |

| Сбербанк | |

| Количество | 50 |

| Общая стоимость | 11 950 ₽ |

Комиссии брокеров

| Операция | Комиссии брокера А | Комиссии брокера Б |

|---|---|---|

| Зачисление денег | — | 100 ₽ |

| Вывод денег | 0,01% от суммы | — |

| Покупка или продажа ценной бумаги | 0,2% от суммы сделки | 0,09% от суммы сделки |

| Перенос одного выпуска ценных бумаг | 900 ₽ | 500 ₽ |

| Перенос одного выпуска ценных бумаг вышестоящим депозитарием | 70 ₽ | 65 ₽ |

Комиссии брокеров

| Зачисление денег | |

| Комиссии брокера А | — |

| Комиссии брокера Б | 100 ₽ |

| Вывод денег | |

| Комиссии брокера А | 0,01% от суммы |

| Комиссии брокера Б | — |

| Покупка или продажа ценной бумаги | |

| Комиссии брокера А | 0,2% от суммы сделки |

| Комиссии брокера Б | 0,09% от суммы сделки |

| Перенос одного выпуска ценных бумаг | |

| Комиссии брокера А | 900 ₽ |

| Комиссии брокера Б | 500 ₽ |

| Перенос одного выпуска ценных бумаг вышестоящим депозитарием | |

| Комиссии брокера А | 70 ₽ |

| Комиссии брокера Б | 65 ₽ |

Подсчитаем потери на комиссиях для каждой акции с допущением, что рыночная стоимость бумаг не изменится.

Если переводить бумаги. Сумма потерь = комиссия депозитария за перенос одного выпуска ценных бумаг со стороны каждого брокера + комиссия вышестоящего депозитария за перенос одного выпуска ценных бумаг со стороны каждого брокера.

Газпром — сумма потерь:

- 900 ₽ + 500 ₽ + 70 ₽ + 65 ₽ = 1535 ₽

Сбербанк — суммы полностью аналогичные. Общая сумма за перевод — 1535 ₽.

Если продать бумаги и снова купить. Сумма потерь = комиссия за продажу ценной бумаги + комиссия за вывод денег с продажи бумаги + комиссия за зачисление этой суммы + комиссия за покупку ценной бумаги в том же количестве.

Комиссию за зачисление денег в этом примере не учитываем, так как здесь это фиксированная сумма. Она списывается один раз при переводе денежного остатка, который всегда есть на непустом счете.

Газпром — сумма потерь:

- 920 000 ₽ × 0,2% + 920 000 ₽ × 0,01% + 920 000 ₽ × 0,09% = 2760 ₽

Сбербанк — сумма потерь:

- 11 950 ₽ × 0,2% + 11 950 ₽ × 0,01% + 11 950 ₽ × 0,09% = 35,85 ₽

Получается, что Владимиру выгоднее перевести акции Газпрома на новый счет, а акции Сбербанка лучше продать и купить уже после переноса.

При продаже бумаги не исключены и другие потери. Например, уже не получится совместить вычет типа А и вычет по сроку владения. В конце срока ИИС придется заплатить налог 13% с положительной разницы продажи и покупки. Пока вы разбираетесь с новым счетом и не купили бумагу обратно, ее стоимость может вырасти. Но может получиться и наоборот: продадите бумагу подороже, а потом купите ее дешевле.

Открываем новый ИИС

По закону у инвестора может быть открыт только один ИИС. Но перенос — это исключение. Если вы открываете второй ИИС, у вас есть месяц с даты заключения второго договора для того, чтобы закрыть первый счет.

Не успеете — миссия провалена: ФНС увидит нарушение закона. Даже если счет был пустой, налоговая откажет в вычете и потребует назад то, что уже возвращала вам по ИИС. Срок действия вашего ИИС сгорит — придется начинать с нуля.

Не спешите открывать счет у брокера Б, пока не разобрались со всей процедурой и тарифами. Если на первом счете есть ценные бумаги, то с ними придется повозиться: общение с брокерами и подача поручений на перенос активов занимает время, а еще у некоторых брокеров нужно подписывать документы в их офисе, а не через интернет. Новый ИИС лучше открывать так, чтобы в течение месяца было как можно больше рабочих дней. После открытия приступайте к следующим шагам сразу на первой неделе.

Когда будете заключать договор с новым брокером, обратите внимание на пункт о действующем договоре на ведение ИИС. Поскольку у вас уже есть действующий договор с брокером А, отвечайте «Да».

Пункт в заявлении о присоединении к договору о ведении ИИС

Проверьте даты и перестрахуйтесь

Дата заключения договора с брокером и дата открытия у него ИИС — не одно и то же. С расторжением и закрытием так же. Я подписывал договор в выходной дистанционно, но все счета брокер открыл только в рабочий день. А месяц на перевод начал отсчитываться с момента заключения договора.

Течение срока начинается на следующий день после заключения договора. Срок, указанный в месяцах, истекает в соответствующий день месяца. Если этот день попадает на выходной, то срок истекает в следующий рабочий день. Если договор на ведение ИИС с брокером Б заключен 15 мая 2018 года, то последний день, когда может быть расторгнут договор ИИС с брокером А, — 15 июня. Если дата расторжения будет 16 июня или позднее — вы не уложились в срок.

Найдите в документах дату заключения нового договора о ведении ИИС и держите ее в памяти.

Переносим активы и закрываем старый ИИС

После того как вы разобрались с активами и заключили договор с брокером Б, нужно перенести к нему то, что в итоге осталось на счете. Я переводил ценные бумаги и денежный остаток. Порядок был такой:

- Получить сведения о моих активах у брокера А.

- Получить реквизиты обоих брокеров.

- Подписать уведомление о расторжении договора ИИС у брокера А.

- Подать поручения на списание по каждой ценной бумаге в депозитарий брокера А.

- Подать поручения на зачисление по каждой ценной бумаге в депозитарий брокера Б.

Но не все активы можно перенести. Нельзя перевести на новый ИИС:

- Иностранную валюту — это связано с ограничениями, установленными валютным законодательством.

- Права по договорам, являющимся производными финансовыми инструментами. То есть фьючерсы и опционы перенести тоже не получится.

Активы, которые нельзя перевести на новый ИИС, придется продать.

ПЕРЕНОСИМ АКТИВЫ

Подаем поручения

Теперь нужно сообщить брокеру А, что мы хотим закрыть ИИС с переносом.

Первым делом нужно представить брокеру А документы об открытии ИИС у брокера Б. Это может быть заявление о присоединении с отметкой об открытии счета, генеральное соглашение, уведомление или извещение — или сразу несколько документов.

Проверьте, что в этом документе есть следующая информация:

- ФИО и паспортные данные.

- Указание, что открывается не просто счет, а именно индивидуальный инвестиционный счет.

- Дата открытия ИИС у брокера Б.

На основании этого документа брокер А не будет удерживать налог при переводе денег и ценных бумаг к брокеру Б.

После этого нужно подписать уведомление о расторжении договора с указанием на перевод и оставить брокеру А реквизиты брокера Б. Вот что меня попросили указать:

- Информацию о новом брокере — полное наименование, адрес, ИНН/КПП, номер лицензии на брокерскую деятельность.

- Номер и дату нового договора ИИС.

- Информацию о банке брокера — наименование, БИК, номер счета в банке для перевода денег.

- Назначение платежа — в нем должно быть имя владельца ИИС и номер нового договора.

Проверьте номер нового договора и номер счета

В реквизитах важно указать правильный номер нового договора. Это должен быть договор ИИС. Брокер Б может вам дополнительно открыть обычный брокерский счет, у которого свой номер договора. Перевод средств на обычный счет будет считаться выводом — и срок ИИС прервется.

Проверьте номер счета. Деньги переводятся не на ваш личный банковский счет, а на банковский счет брокера Б для зачисления на ваш брокерский счет. Обратите внимание на номер расчетного счета: первые цифры должны быть 407 или 3. Если расчетный счет начинается с 408 — вы неправильно заполнили поручение. Деньги по такому поручению уйдут на ваш личный счет. Это не будет считаться переводом ИИС — срок ИИС прервется.

После того как я подал уведомление о расторжении договора, депозитарий брокера А закрыл мой счет депо — торговать на бирже через него больше было нельзя. Но сам договор ИИС брокер расторг позже, когда все активы были перенесены.

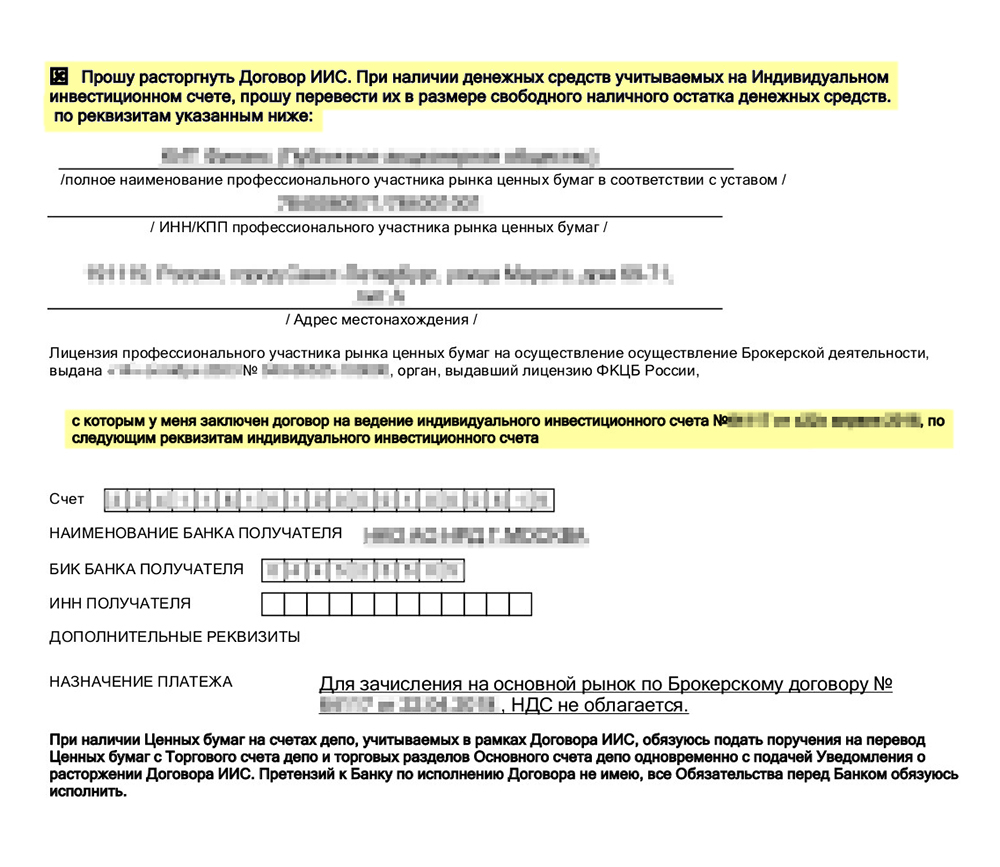

Уведомление о расторжении договора ИИС с брокером А

Переходим к ценным бумагам. К сожалению, нельзя сразу взять и перенести все бумаги. По каждому эмитенту формируют поручения на списание и зачисление с указанием количества бумаг, которые есть на счете. Чтобы не ошибиться, до закрытия ИИС лучше попросить у брокера А актуальный отчет о состоянии депозитарного счета. В нем должны быть:

- Наименования ценных бумаг.

- Их ISIN-коды.

- Количество бумаг.

- Место хранения бумаг — вышестоящий депозитарий.

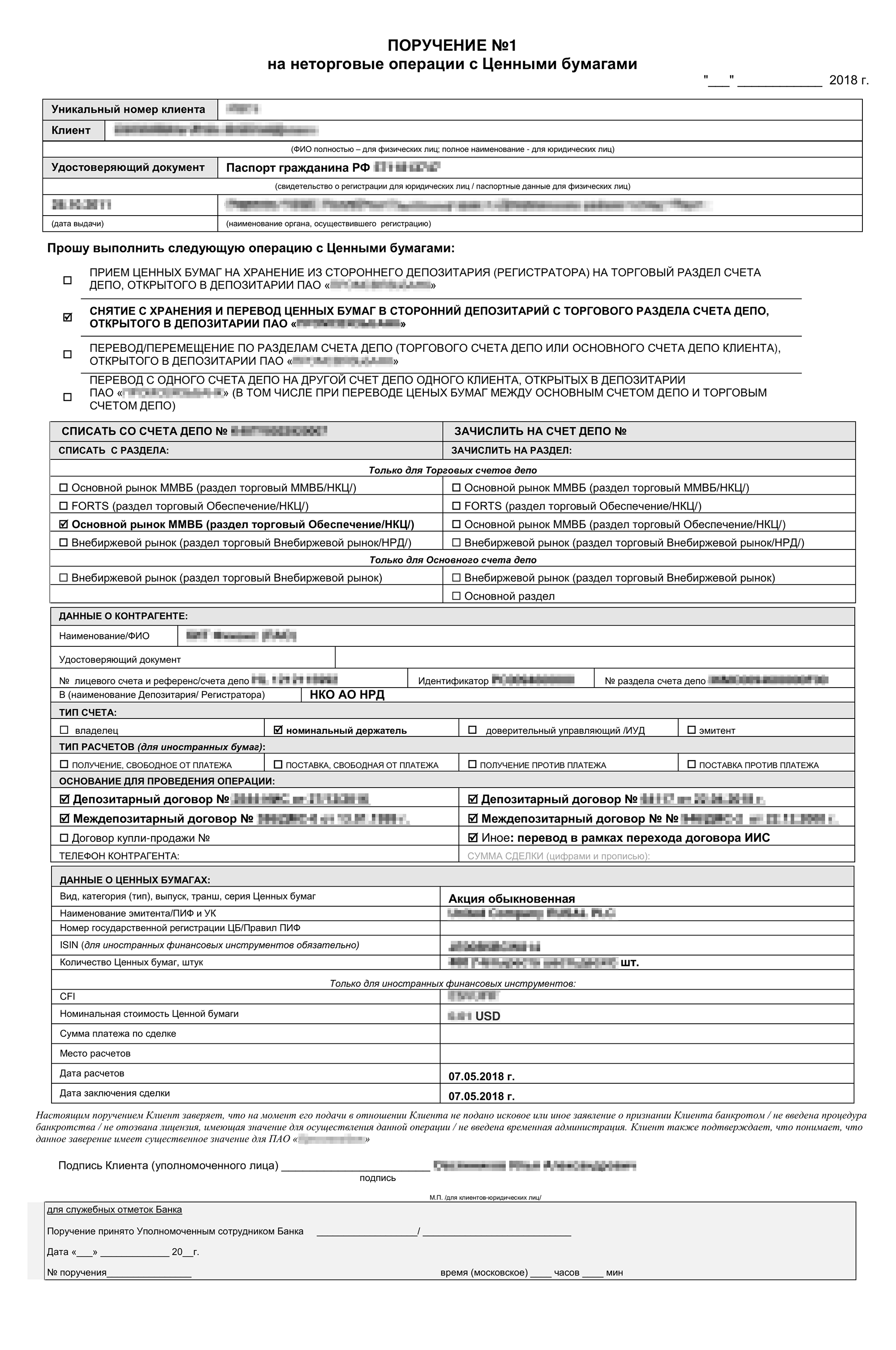

Вышестоящий депозитарий переведет бумагу, когда увидит оба поручения: на списание у первого брокера и на зачисление у второго. Можно подавать их в разные дни, но обязательно нужно указывать в них одну дату расчетов, чтобы депозитарий сопоставил встречные поручения.

Для перевода каждой бумаги нужно заполнить следующие данные:

- Депозитарные реквизиты брокера Б: наименование депозитария, код депонента (идентификатор), номер счета депо, код раздела, междепозитарный договор с вышестоящим депозитарием — заполняются в поручениях на списание.

- Депозитарные реквизиты брокера А: наименование депозитария, код депонента (идентификатор), номер счета депо, код раздела, междепозитарный договор с вышестоящим депозитарием — заполняются в поручениях на зачисление.

- Номер и дату договора с депозитарием брокера А.

- Номер и дату договора с депозитарием брокера Б.

- Дату расчетов и заключения сделки. Она должна быть одной и той же в обоих поручениях, близкой к фактической дате подачи.

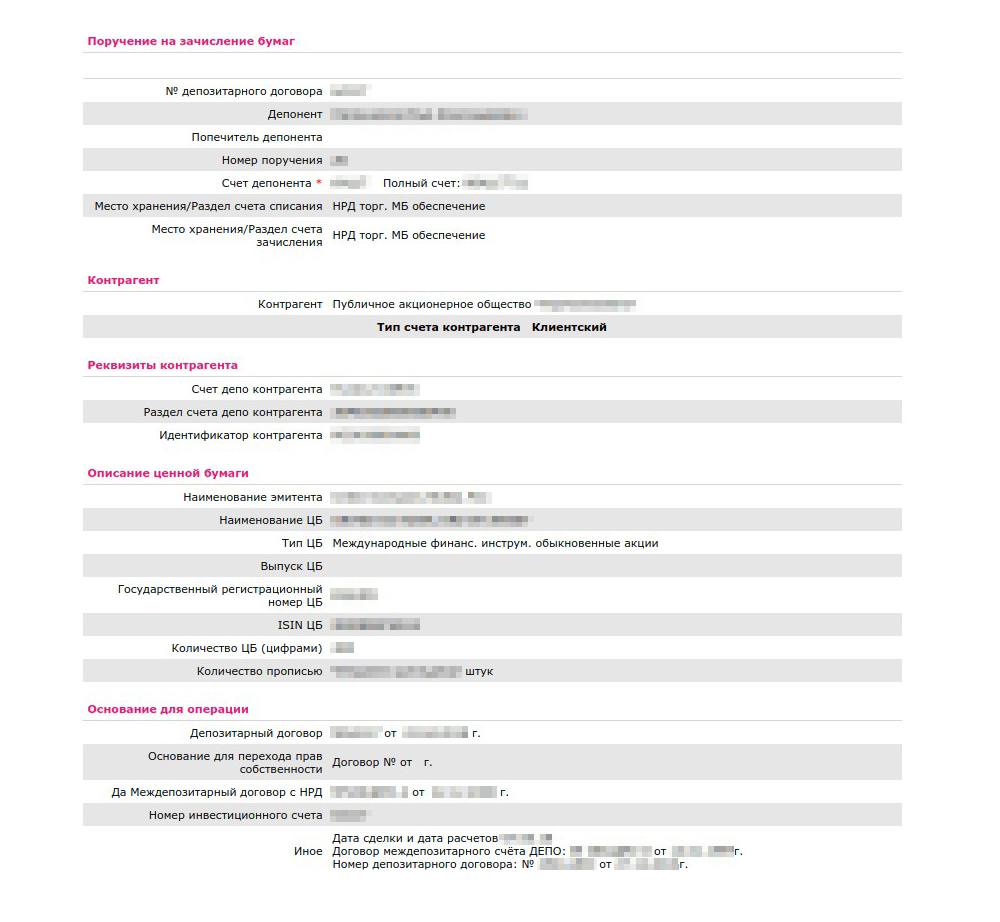

Поручение брокеру А на списание одного выпуска ценных бумаг

Поручение брокеру Б на зачисление одного выпуска ценных бумаг

Поручения у брокеров подаются по-разному. Я написал брокеру А, какие бумаги хочу списать. Он направил в свой офис поручения, которые нужно подписывать лично. У брокера Б было дистанционное обслуживание — поручения на зачисление я заверял электронной подписью через сайт. Но на получение подписи ушло несколько дней.

Для зачисления бумаг брокер Б дополнительно запросил следующие документы:

- Копию договора ИИС с брокером А.

- Актуальный отчет брокера А на дату подачи поручений.

ПЕРЕНОСИМ АКТИВЫ

Ждем переноса

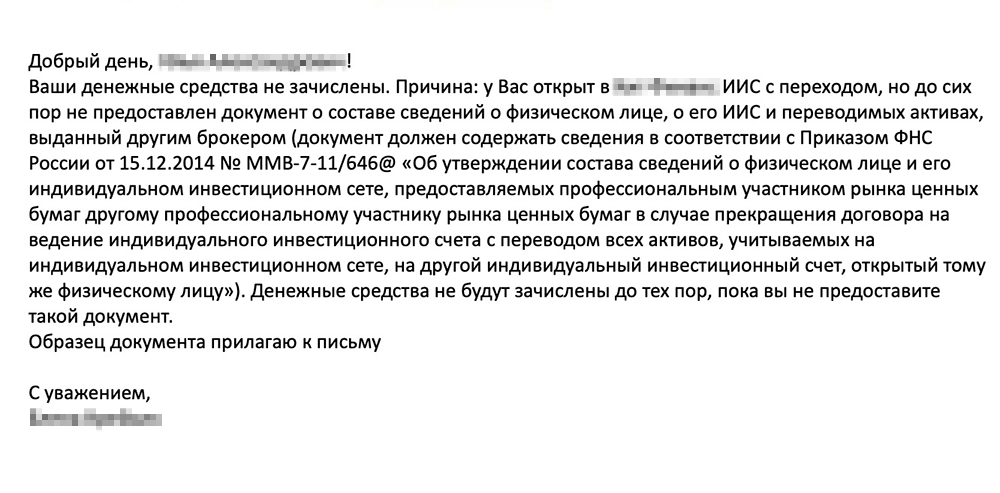

После расторжения договора брокер А должен подготовить документ «Состав сведений о физлице и его ИИС» — сведения об ИИС. Туда включена вся информация о владельце, брокере, счете, денежном остатке, торговых операциях и затратах на переводимые ценные бумаги. Шаблон можно посмотреть в рекомендациях на сайте НАУФОР.

То, каким образом сведения об ИИС попадут к брокеру Б, зависит от брокера А. По закону брокер А должен передать брокеру Б сведения. Некоторые отправляют их напрямую новому брокеру, некоторые просто выдают справку клиенту на руки. Узнайте, как это будет у вас.

Во втором случае вам нужно будет получить оригинал в офисе брокера или по почте. Также придется взять на себя расходы на почтовую пересылку брокеру Б, потому что этот документ передают в бумажном виде. Сведения включают важную информацию на нескольких страницах. Брокеру Б нужно убедиться, что сведения полные, поэтому у него есть свои требования, как эти страницы должны быть подшиты, пронумерованы и где должна стоять печать. Спросите об этом брокера Б и проверьте перед отправкой. Сделайте копию документа: она может понадобиться, когда будете подавать налоговую декларацию.

Конечно, удобнее, когда брокер А сам отправляет сведения брокеру Б. В этом случае дополнительно запросите электронную копию документа для налоговой.

Мне не повезло: после закрытия ИИС у старого брокера я не мог покупать и продавать бумаги два месяца. Брокер Б блокировал операции, потому что ждал правильно составленных документов от брокера А. Документы отправлялись несколько раз бумажной почтой. Я видел ценные бумаги на новом счете, но брокер Б не давал мне торговать ценными бумагами, потому что не знал, по какой цене они были куплены. Денежные средства тоже ждали зачисления. Чтобы быть в курсе, что происходит, приходилось писать обоим брокерам. Формально счет был закрыт за месяц, а весь перенос растянулся на три.

У вас может быть по-другому. Но все равно учитывайте при выборе стратегии переноса, что если вам заблокируют деньги на счете, то вы можете недополучить прибыль. А если заблокируют ценные бумаги, то вы не сможете продать их в нужный момент.

Ответ брокера Б о процессе переноса

Как получить новый налоговый вычет

Если вы уже получали вычет по взносам на ИИС за предыдущие периоды, то процедура аналогичная. Единственное отличие в том, что вместе с декларацией стоит отправить копии и старых, и новых документов.

Вот что отправлял я:

- Извещение о присоединении к договору брокерского обслуживания брокера А.

- Извещение о присоединении к договору брокерского обслуживания брокера Б.

- Справку «Сведения о физлице и его ИИС», которую брокер А отправил брокеру Б.

- Платежные поручения на зачисление денежных средств к брокерам А и Б за последний налоговый период.

Налоговая уже будет в курсе, что вы перевели ИИС: брокеры обязаны уведомлять ведомство об открытии, закрытии и переводе ИИС в течение трех дней.

Запомнить

- Узнайте у брокеров, могут ли они перенести ваш ИИС и все ценные бумаги на нем. Попросите инструкции и реквизиты.

- Подсчитайте все комиссии по переводу или продаже каждой ценной бумаги и решите, что с ней делать.

- Откройте новый ИИС и подайте заявление на закрытие старого в течение месяца, чтобы не потерять вычеты. При открытии и закрытии сообщите брокерам о переносе.

- Переведите все активы к новому брокеру. Счетом можно будет полноценно пользоваться, когда новый брокер получит документы по вашему ИИС.

Илья Овсянников

Вы бы перевели ИИС к другому брокеру или дождались окончания срока?

Мы все ждем когда Тинькофф сделает возможным перевод ИИСов от других брокеров к себе

и возможным получение дивидендов и купонов от ИИС на брокерский счёт(или банковский счет)

Хотел бы также добавить, что все что касается переноса ИИС оооочень плохо отработанный процесс видимо в большинстве банков. Поэтому, если есть возможность оставить ИИС там где он есть, то лучше это так и сделать. Я переносил ИИС из Тинькова в ВТБ. Там было пусто, просто хотел сохранить дату. Но сам процесс оказался просто ужасным и в результате съел кучу времени из-за малой компетенстности сотрудников обоих банков. Каким-то чудом мне удалось не превысить срок в 30 дней благодаря героическим усилиям девушки из поддержки Тинькова, которая сумела одним (последним) днем закрыть мой ИИС в Тинькове.

Если совсем кратко, а в деталях я это вспоминать не хочу, суть проблемы в том, что

— Тиньков онлайн банк, в результате оказалось, что у меня даже нет никакого документа, где было бы указано, что на меня открыт ИИС с номером и датой. Оно как бы есть, но на экранной форме в личном кабинете. На запрос этого документа, поддержка отписывается — «собери сам». Там типа есть мое заявление и информация о счете, где на самом деле не указано ни норме счета, ни даты открытия, ни что это ИИС.

— ВТБ бюрократическая контора. Мне кажется им вообще шаблон порвало, когда я к ним пришел с этой проблемой. Их само собой документы в онлайн виде не устраивают, надо все на бумаге. При этом разные сотрудники сотрудники дают разную информацию. Решил проблему ногами, в офисе самарского отделения (мне кажется руковоительница этого отделения) занялись моей проблемой.

Закончилось тем, что нужен было какой-то финальный документ для активации счета в ВТБ, который получить от Тинькова уже никто и не надеялся. В качестве этого документа я написал заявление задним числом в Тинькофф на закрытие счета, но отправил его не в Тинькофф, как вы можете догададаться, а в ВТБ.

Это было в мае 2019, может что и поменялось, но не думаю. Хотя надеюсь эти процессы брокеры со временем отработают.

Мы все ждем когда Тинькофф сделаете возможным перевод дивидендов и купонов с ИИС на брокерский счёт.

Мнение.

Тинькофф не нужен, пока тариф 0.3%. И уж точно не нужен ИИС у Тинькова с таким тарифом. Именно на ИИСе можно активно торговать и потом не платить налоги на прибыль (вычет типа Б). А если это делать с минимальными комиссиями — вообще замечательно.

Теперь личный опыт.

ВТБ-брокер допилили приложение для телефона до совершенно нормального уровня (пишу на момент октября 2020). У меня там брокерский счет, второй после Тинька. Так что я реально попробовал там все опции — все работает не хуже Тинька. У Тинька есть несколько приятных мне фенечек, из-за которых я еще пока держу там первый брокерский счет. Держу но больше на нем с такими комиссиями оперировать не хочу.

Комиссия ВТБ = 0.06% (0.05 брокеру + 0.01 бирже) без доп.плат. это в 5 (ПЯТЬ. ) раз ниже Тинькова.

На данный момент уже несколько брокеров имеют нормальные приложения и тарифы, кстати BCS-брокер тоже снизил расценки и убрал ежемесячные платежи. А BCS это как раз самый настоящий брокер в отличие от кипрского офшора с лейблом «Тинькофф».

Хотел перевести бумаги с ИИС Тинька на брокерский Тинька (между своими собственными счетами!) и уйти на ВТБ — техподдержка ОНЛАЙН(!) банкаТинькофф пишет «это долгий, сложный и неудобный процесс с подписанием бумажных поручений и визитом в офис».

Тинькофф точно ОНЛАЙН банк. ;)))

Ирония состоит в том, что когда я только заводил карту Тинькофф 7 лет назад я им предлагал подъехать к ним в офис, чтобы положить деньги на счет (лично, по старой советской привычке). Мне сказали — мы же онлайн-банк, наша философия в удаленной работе и удобстве клиента. Если вы приедете к нам в офис, то мы возьмем с вас дополнительную комиссию(!) ;))) Философия, видимо, поменялась.

Как мы можем влиять? Только «голосуя ногами». Пока Тинькофф не увидит оттока клиентов из-за высоких тарифов, он их не снизит. Именно поэтому я решил перейти. И именно поэтому пишу этот пост.

Так что, ребята, в Тинькофф вам точно не надо пока тариф 0.3%. Не забывайте, что тариф на самом деле удваивается до 0.6% — чтобы заработать на разнице цены вам нужно бумагу не только купить, но и продать.

Всем удачи!

Как я делал депозитарный перевод с ИИС на брокерский счет

ИИС — это специальный брокерский счет, который позволяет получать налоговые вычеты. Я открыл свой ИИС в декабре 2018 года.

Основной целью было накопить на первоначальный взнос для ипотеки на квартиру в Москве. Помимо возможности ежегодно возвращать 52 000 ₽ в виде налоговых вычетов, хотелось получить опыт торговли на бирже и доходность выше, чем на банковских вкладах.

В декабре 2021 года у меня закончился трехлетний период, поэтому я мог вывести деньги с ИИС. Стоимость портфеля на тот момент составляла 1,84 млн рублей — оставалось только продать активы. Но несколько позиций в портфеле были в минусе, а мне не хотелось фиксировать убыток. Также по облигациям ООО «Дэни Колл» был дефолт — они не торговались.

В статье расскажу, как я решил эти вопросы с помощью депозитарного перевода и благополучно закрыл ИИС.

Как работает ИИС и вычеты по нему

ИИС, индивидуальный инвестиционный счет, — это тип брокерского счета, который появился в начале 2015 года. Его могут открыть граждане РФ, чтобы инвестировать на бирже и экономить на налогах. Важное ограничение по ИИС — с него нельзя выводить деньги, пока счету не исполнится три года. А заводить на ИИС можно не более миллиона рублей в год.

По ИИС можно получить один из двух типов вычета:

- Вычет А, на взносы, когда налоговая возвращает 13% от вложенных на ИИС денег, но не более 52 000 ₽ за год и не больше суммы уплаченного вами НДФЛ.

- Вычет Б , на доход, когда не нужно платить НДФЛ 13% с прибыли от торговли ценными бумагами.

Если вы впервые слышите об ИИС, прочитайте подробную статью.

Мой опыт использования ИИС

За все время я внес на ИИС 1 600 000 ₽: по 400 000 ₽ в декабре 2018 года, в 2019, 2020 и 2021 годах. Так как я использовал ИИС типа А, заводить более 400 000 ₽ в год не имело смысла — ведь вернуть налоговыми вычетами ежегодно можно не более 52 000 ₽.

В итоге я получил налоговый вычет четыре раза на общую сумму 208 000 ₽. Деньги от налоговой поступали на мою банковскую карту в начале второго квартала каждого года.

ПАРТНЕРСКИЙ МАТЕРИАЛ

Я заработала 100 000 рублей на Tinkoff Black

Узнайте, как повторить этот опыт и оформить карту

Хочу знать

Еще я внес 400 000 ₽ непосредственно перед закрытием ИИС в январе 2022 года, чтобы получить право на вычет в начале 2023 года. Таким образом, всего я обеспечил себе пять налоговых вычетов за три года и два месяца жизни ИИС.

Инвестировал я только в рублевые облигации: восемь корпоративных долговых бумаг и четыре выпуска ОФЗ — государственных облигаций. С самого начала моя стратегия была простая: после пополнения счета покупать на все деньги ОФЗ и облигации надежных эмитентов, у которых купонные выплаты раз в полгода.

Такой подход позволял мне не затрачивать много времени на управление портфелем: я мог заходить на ИИС раз в несколько месяцев при выплате купонов и, если сумма была достаточная, реинвестировать их в те же бумаги.

Следуй я этому плану, мой финансовый итог был бы лучше, чем получилось. Но в какой-то момент мне захотелось большей доходности, чем предлагают долговые бумаги первого эшелона, и я купил облигации малоизвестных компаний — «Дэни Колл», «Калужская сбытовая компания» и «Легенда».

Как мне показалось, у них был стабильный и прозрачный бизнес, но в итоге первый из упомянутых эмитентов в конце 2020 года объявил дефолт. Какое-то время компания билась в агонии: реструктуризировала долги, снизила ставку купона по облигациям с 13,5 до 0,1%, провела несколько оферт, то есть выкупила часть облигаций по номиналу, но в итоге обанкротилась. Это принесло мне чистый убыток 236 000 ₽.

Вот какую среднегодовую доходность приносил мне каждый актив

| Облигации | Доходность |

|---|---|

| «Легенда» | 12,49% |

| «Калужская сбытовая компания» | 11,37% |

| «Мегафон» | 8,54% |

| «Рольф» | 8,12% |

| ОФЗ — выпуски 25083, 26210, 26214, 26233 | Около 7,5% |

| «Росбанк» | 7,05% |

| «Альфа-банк» | 6,6% |

| АФК «Система» | 6,25% |

| ПИК | 5,57% |

| «Дэни Колл» | — |

Вот какую среднегодовую доходность приносил мне каждый актив

| Облигации | Доходность |

| «Легенда» | 12,49% |

| «Калужская сбытовая компания» | 11,37% |

| «Мегафон» | 8,54% |

| «Рольф» | 8,12% |

| ОФЗ — выпуски 25083, 26210, 26214, 26233 | Около 7,5% |

| «Росбанк» | 7,05% |

| «Альфа-банк» | 6,6% |

| АФК «Система» | 6,25% |

| ПИК | 5,57% |

| «Дэни Колл» | — |

Если ориентировочно подсчитать окончательную доходность, я завел на ИИС 1,6 млн рублей, итоговая сумма на нем вышла 1,84 млн рублей — рост 15% за три полных года, то есть 5% в год. Кроме того, я получил 208 000 ₽ от налоговой в виде вычетов, что увеличивает итоговую доходность до 28% — около 9,4% годовых. А если бы не было убытка по бумагам «Дэни Колл», возврат на инвестиции составил бы 42,8% — 14,3% годовых.

Но и без этого я доволен результатом. Полученный опыт так и вообще бесценен.

Также стоит учитывать, что история с «Дэни Колл» еще не закончилась: компания проходит процедуру банкротства, по итогам которой владельцы облигаций могут получить какие-то выплаты.

Услугами какого брокера я пользовался. ИИС у меня был открыт у малоизвестного брокера — банка, едва входящего в топ-100. Называть его я не буду, так как меня с ним связывает корпоративная история. Собственно поэтому я и воспользовался его услугами. Скажу честно, как брокер меня этот банк абсолютно не устроил.

За весь период существования моего ИИС я заплатил около 5000 ₽ комиссий за депозитарий и ведение счета. Примерно столько же составили комиссии за сделки. Расценки были довольно высокие: комиссия при обороте до 100 000 ₽ в день — 0,2%, от 100 000 до 500 000 ₽ в день — 0,15%, и далее на уменьшение. Оборот от 100 000 до 500 000 ₽ у меня получался только в день пополнения ИИС, когда нужно было закупиться на 400 000 ₽. Для сравнения, у брокера ВТБ на базовом тарифе комиссия за сделки 0,05% и нет платы за депозитарий.

Помимо этого, торговать приходилось через допотопный терминал «ИТС-брокер». После закрытия ИИС я ушел к другому брокеру с хорошим сервисом и удобным мобильным терминалом, но приходилось мучиться, пока у меня был открыт ИИС. В частности, брокер не обеспечивал внятной аналитики портфеля, поэтому я вел самостоятельный учет в «Экселе».

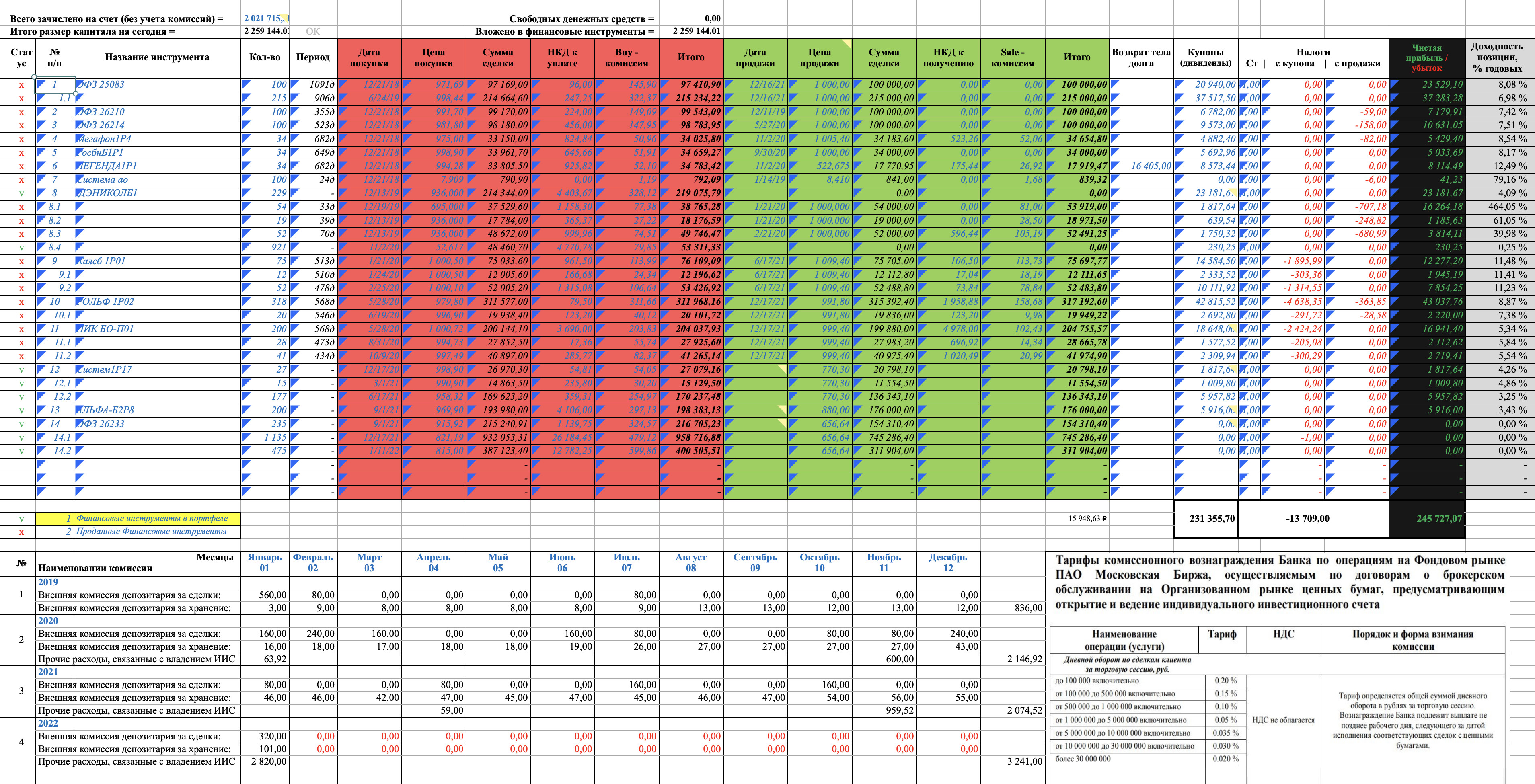

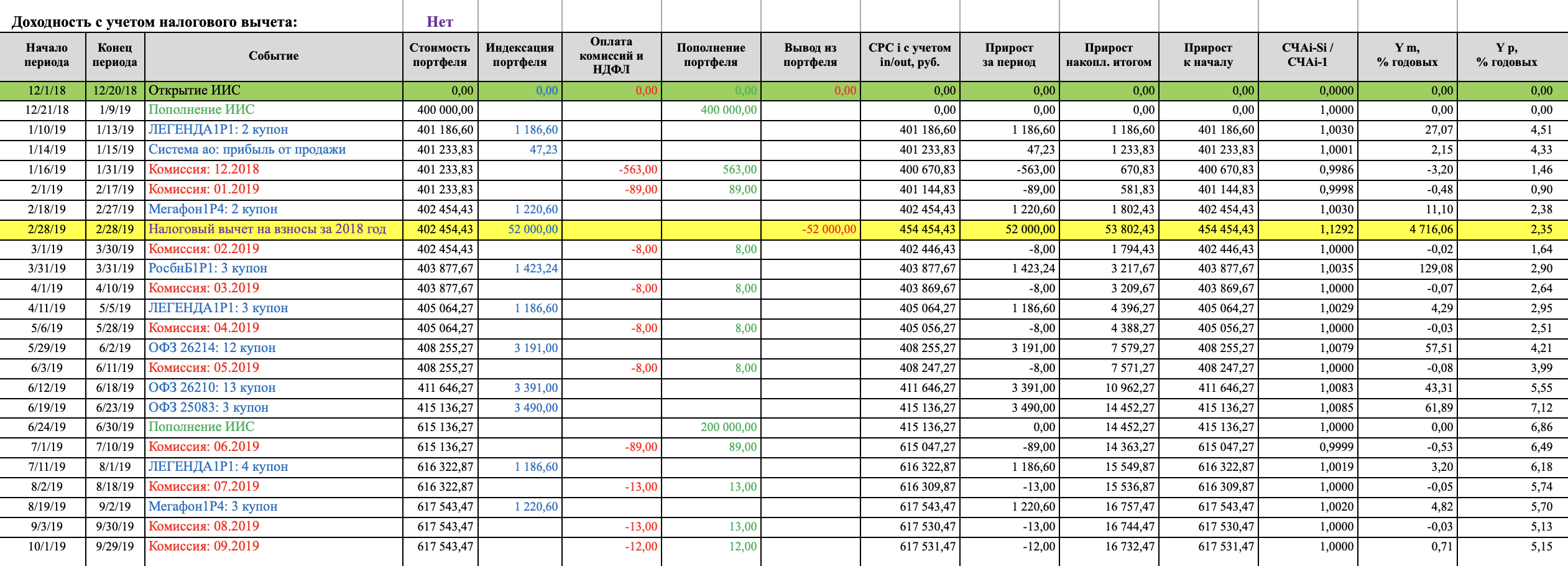

Так выглядит мой файл по учету активов на ИИС. Расчет доходности я производил по формуле TWR, Time Weighted Return, то есть с учетом пополнений, поступления купонов, комиссий и так далее. Это позволяет определить средневзвешенную доходность портфеля за весь период инвестирования

Ключевые события по портфелю, которые используются для расчета TWR-доходности, я выделял цветом: пополнение счета, комиссии, поступления — купоны, дивиденды, погашения номинала. В крайнем правом столбце — динамика TWR-доходности, которая показывает влияние ключевых событий во времени на оценку доходности портфеля

Состояние моего ИИС перед закрытием

В конце 2021 года я подобрал себе трехкомнатную квартиру в сталинке за 16,5 млн рублей. Требовался первоначальный взнос — 3,2 млн рублей. Часть денег у меня была накоплена на депозитах, а часть лежала на ИИС.

Проблема состояла в том, что у меня в портфеле были длинные облигации, которые из-за обострения геополитической ситуации потеряли в цене — около 20—30%. В моменте падение было и сильнее: 13-летние ОФЗ теряли почти 50% от номинала. Поэтому я тянул до последнего с закрытием ИИС в надежде, что все стабилизируется.

Сначала я продал все активы, которые не принесли мне убытка, если считать с учетом полученных купонов. На освободившиеся деньги я усреднился по убыточным активам:

- ОФЗ, выпуск 26233, те самые убыточные длинные облигации. Я купил их в сентябре 2021 года, чтобы вложить свободные деньги после погашения других ОФЗ. В тот момент звучали прогнозы снижения инфляции и ключевой ставки Центробанка. В таком случае, помимо накопленных купонов, можно было рассчитывать и на рост котировок. Но прогноз не оправдался. Моя ошибка была в том, что нужно было инвестировать в короткие облигации, особенно когда речь идет о горизонте вложения в три-четыре месяца.

- Облигации «Альфа-банка» Б2Р8 с погашением в 2023 году. Приобретал их тоже в сентябре 2021 года ниже номинала в расчете на незначительный рост и купонный доход.

- Облигации АФК «Система» 1Р17 я приобретал еще в декабре 2020 года и усреднялся в течение 2021 года, получая стабильно хороший купон. Но его не хватало, чтобы хотя бы выйти в безубыток.

- Облигации «Дэни Колл» — несмотря на дефолтное состояние компании, я докупил облигаций в расчете, что компания вот-вот найдет инвестора, который поможет ей рассчитаться по обязательствам.

Эти четыре позиции я и решил перевести с помощью депозитарного перевода. К тому моменту у меня уже был открыт брокерский счет в Тинькофф — я решил перевести бумаги туда.

Плюсы закрытия ИИС с помощью депозитарного перевода

Это может быть интересным вариантом по следующим причинам.

Возможность не фиксировать убыток. Да, можно было переоткрыть позицию: продать активы с убытком на ИИС и примерно по тем же ценам купить облигации на брокерский счет. Но в моем случае ситуация пришлась на январские праздники, а геополитическая обстановка в мире ухудшалась. Котировки могли в любой момент сильно сдвинуться. Плюс пришлось бы платить комиссию за сделки обоим брокерам.

Срок владения ценной бумагой не прерывается, поэтому НДФЛ при закрытии ИИС не начислится. После депозитарного перевода на брокерском счете можно будет воспользоваться льготой на долгосрочное владение, как только срок нахождения бумаг в собственности достигнет трех лет. Таким образом, это отличный вариант, если ваши позиции в большом плюсе.

Если вы за три года владения ИИС типа А уже зафиксировали хорошую прибыль, иногда выгоднее поступить иначе — продать убыточные бумаги на ИИС и переоткрыть позицию на брокерском счете. В этом случае уменьшается налогооблагаемая база и итоговый НДФЛ. В моем случае не было больших прибылей и мне не хотелось прерывать срок владения бумагами, поэтому я выбрал депозитарный перевод. По итогу при закрытии ИИС брокер удержал с меня 13 708 ₽ в виде НДФЛ.