Обычный брокерский счет или ИИС: как преумножить свои сбережения?

Владелец индивидуального инвестиционного счета сможет получить налоговый вычет. При внесении на ИИС ежегодно до 400 000 рублей можно вернуть часть уплаченного государству НДФЛ – до 52 000 рублей в год. А тем, кто не платит НДФЛ, не придется уплачивать налог с суммы полученной прибыли

Популярность ИИС – на пике

Для стимулирования притока долгосрочных инвестиций физических лиц на фондовый рынок с 1 января 2015 г. им была предоставлена возможность открывать индивидуальные инвестиционные счета (ИИС).

О росте интереса к ИИС рассказал адвокат, основатель юридической компании A.T.Legal Николай Титов: «Вложение денежных средств в ценные бумаги на протяжении многих десятилетий являлось уделом избранных из-за сложности процедуры инвестирования и управления активами. Но сегодня на смену профессионалам приходят неквалифицированные инвесторы, для которых традиционные способы хранения денежных средств утратили актуальность. За последние годы стали популярны индивидуальные инвестиционные счета. Причем пик этой популярности приходится на 2020 г. – период нестабильности, когда естественным желанием людей является сохранение и преумножение своих сбережений».

Эту мысль подтверждает статистика Московской биржи. По состоянию на 29 октября 2020 г. число частных инвесторов, имеющих доступ к рынкам биржи, составило 7,4 млн человек. С начала года российские граждане открыли 1,35 млн ИИС, в то время как за предыдущие пять лет – 1,65 млн. В ноябре количество открытых ИИС на бирже превысило 3 млн. Объем активов на ИИС за первое полугодие текущего года увеличился на 25% по сравнению с аналогичным показателем на конец 2019 г. и достиг 246 млрд руб.

«ИИС является хорошим промежуточным инструментом инвестирования, так как позволяет рассчитывать на повышенную по сравнению со вкладами доходность и пониженные риски за счет законодательных гарантий прав инвесторов, – отметил Николай Титов. – Кроме того, в России постепенно расширяется сфера применения этого инструмента. С 2021 г. можно будет открыть счет для учета драгоценных металлов».

Обычный брокерский счет и ИИС: в чем разница и какой предпочесть?

Начинающие инвесторы нередко задаются вопросом: что выбрать – обычный брокерский счет или ИИС? Брокерский счет – это открытый компанией-брокером счет инвестора, на котором хранятся средства и ценные бумаги. Используется он для совершения операций купли-продажи финансовых инструментов (акций, облигаций, валюты и др.) на российском биржевом рынке и зарубежных площадках. ИИС – разновидность брокерского счета. Но между ними есть отличия. О них рассказал Николай Титов.

- ИИС доступны только физлицам, а брокерский счет может открыть и организация.

- Если брокерский счет открывается только во исполнение договора о брокерском обслуживании, то ИИС может быть открыт и на основании договора доверительного управления. Так, по данным Московской биржи, на конец октября этого года 94,8% ИИС приходилось на брокерские счета, 5,2% составили счета доверительного управления.

- Гражданин может открыть только один ИИС, на котором должно быть размещено не более 1 млн руб. в год, и любое количество брокерских счетов.

- ИИС, в отличие от брокерского счета, можно открыть для учета большего количества объектов инвестиций (например, металлов).

- Денежные средства и другое имущество, учтенное на ИИС, могут быть направлены на приобретение ценных бумаг иностранных эмитентов только на российской бирже. В отношении брокерского счета таких ограничений нет.

- Владельцам ИИС предоставляются налоговые льготы – налоговый вычет. Доходы, полученные от брокерского счета, облагаются налогами в общем порядке. Подробнее об особенностях ИИС рассказал адвокат Иркутской региональной коллегии адвокатов «Консенсус» Павел Рукавишников.

- ИИС по своей сути – тот же брокерский счет, к которому применяются особенные правила. Например, владельцам ИИС предоставляется налоговый вычет (ст. 219.1 НК РФ), что существенно увеличивает доходность счета. При этом минимальный срок действия счета, в течение которого с него нельзя снимать средства без потери налоговых льгот, составляет 3 года, что снижает ликвидность активов, находящихся на ИИС. Это сделано для того, чтобы стимулировать инвестора к определенным действиям на рынке ценных бумаг, которые он не совершил бы как владелец обычного брокерского счета, – например, чтобы он в течение 3 лет держал средства в инвестициях, не выводя их со счета. По истечении 3 лет после открытия ИИС можно продолжать им пользоваться. Этот срок – лишь условие для того, чтобы получить налоговый вычет. Таким образом, при выводе средств с ИИС до истечения 3-летнего периода инвестор потеряет право на налоговую льготу, а уже полученный вычет подлежит возврату государству. Вывод средств с ИИС подразумевает его закрытие, т.е. сделать это без закрытия счета невозможно (ч. 3 ст. 10.2-1 Закона о рынке ценных бумаг).

- Вносить на ИИС можно только рубли, что не запрещает его владельцу приобрести на них иностранную валюту, которая останется на счете. Внести можно не более 1 млн руб. в год (ч. 8 ст. 10.2-1 Закона о рынке ценных бумаг). Внесение средств производится по реквизитам счета, соответственно, для этого придется воспользоваться услугами банка.

- ИИС, как и обычный брокерский счет, открывается и ведется брокером. Брокер – это посредник между инвестором и фондовым рынком, поскольку на нем имеют право действовать только профессиональные участники рынка ценных бумаг. Брокерское обслуживание активов может осуществляться только на основании прямого указания клиента. То есть брокер не имеет права производить действия с ценными бумагами, не получив на это распоряжения клиента.

Человек может иметь только один ИИС и один договор на его ведение с брокером (ст. 10.2-1 Закона о рынке ценных бумаг). Если он заключит второй такой договор, то прежний должен быть прекращен в течение месяца, что означает закрытие старого ИИС. Но он вправе потребовать передать свои ценные бумаги и средства на новый ИИС. При этом независимо от наличия ИИС брокерских счетов у физлица может быть несколько.

ИИС может вести также доверительный управляющий. Это лицо, которое будет управлять счетом, т.е. приобретать активы (валюту, акции, облигации и т.д.), и получать в интересах клиента прибыль. По словам Павла Рукавишникова, многие путают брокерское обслуживание и доверительное управление. «Разница проста: брокер не принимает решения за инвестора о покупке активов, а просто выполняет его указания за комиссию. Доверительный управляющий сам решает, что покупать, что продавать и когда это делать, – объяснил адвокат. – Стоит ли обращаться к услугам управляющего – вопрос многогранный. Он относится к стратегии инвестирования. На мой взгляд, это необоснованно по ряду причин, в том числе из-за возможности “законного обмана”. К тому же доверительное управление осуществляется не бесплатно, что повлечет дополнительную потерю доходности. Выгоднее самостоятельно купить менее рискованные акции и облигации, после чего держать их 3 года на ИИС».

Отметим, что, по данным Московской биржи, опубликованным в ноябре, наибольшее количество ИИС среди банков открыто клиентами Сбербанка (1,6 млн счетов), Тинькофф Банка (508,9 тыс. счетов) и Банка ВТБ (472,6 тыс. счетов); среди брокерских компаний – клиентами БКС (150,1 тыс. счетов), «Открытие Брокер» (более 100,4 тыс. счетов), ФИНАМ (70,5 тыс. счетов); среди управляющих компаний – клиентами УК «Сбербанк Управление Активами» (204,1 тыс. счетов), УК «Альфа-Капитал» (38,2 тыс. счетов) и Группы УК «РЕГИОН» (32,9 тыс. счетов).

Николай Титов добавил: «Индивидуальные инвестиционные счета привлекательны прежде всего возможностью получения большего дохода по сравнению с банковскими вкладами и налоговыми льготами. При этом инвесторы защищены от астрономических потерь – именно для этого была ограничена максимальная сумма, которую можно разместить на ИИС, и введен запрет на открытие двух таких счетов. ИИС идеально подходят для непрофессионалов, в отличие от обычных брокерских счетов, ориентированных на тех, кто профессионально занимается ценными бумагами».

А можно о налоговых льготах поподробнее?

По словам Николая Титова, в зависимости от налоговой составляющей иногда принято говорить о двух типах ИИС – А и Б. Но данная классификация некорректна, так как в законодательстве не говорится о разновидностях индивидуальных инвестиционных счетов. Правильнее выделять типы налоговых вычетов, которые могут быть применены к ИИС, – от внесенных на счет денежных средств и от полученной прибыли при размещении активов на ИИС.

Подробнее о налоговых льготах рассказал адвокат, управляющий партнер КА «AKP Best Advice» Максим Первунин.

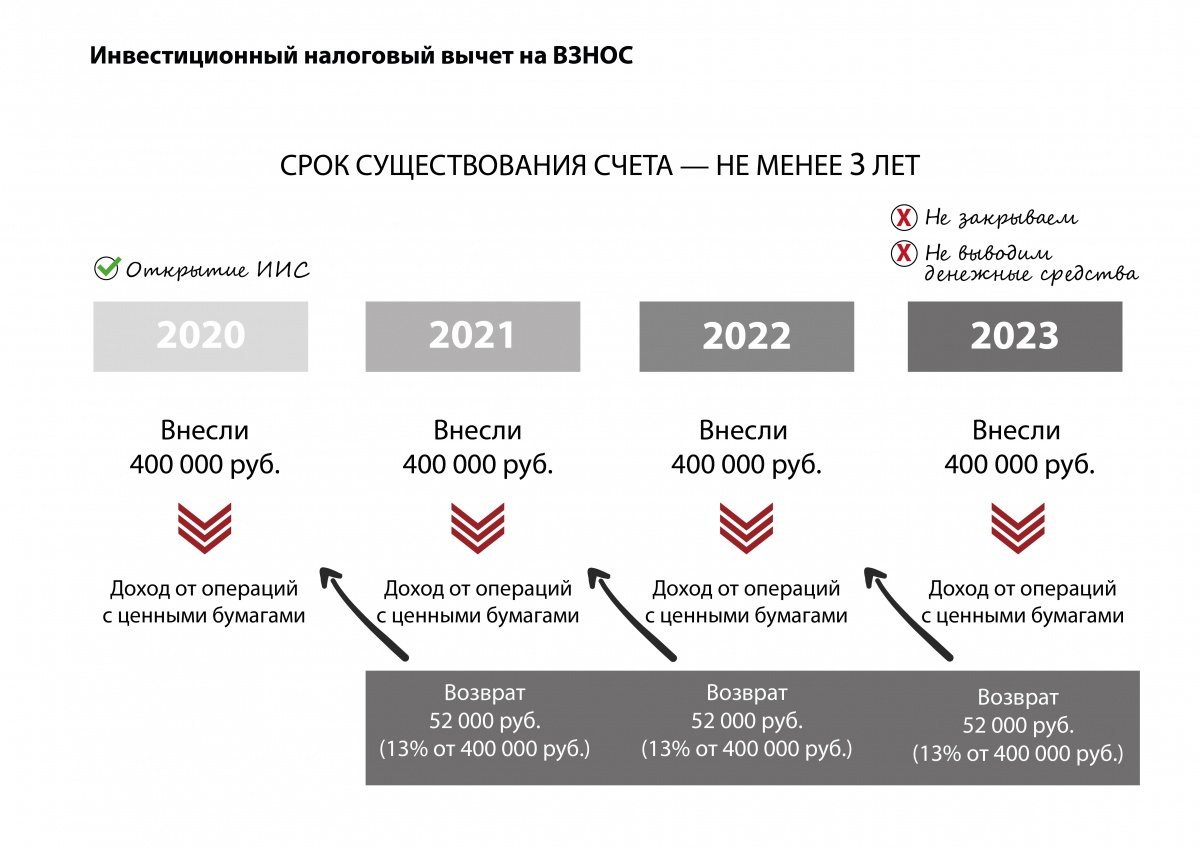

- Вычет от внесенной на счет суммы: при внесении на ИИС ежегодно до 400 тыс. руб. можно вернуть часть ранее уплаченного государству НДФЛ – до 52 тыс. руб. в год. Но только при условии, что ИИС не будет закрываться в течение 3 лет.

- Вычет от прибыли: при закрытии ИИС по истечении не менее 3 лет НДФЛ с суммы прибыли не уплачивается.

Вычет от внесенной на счет суммы может быть получен, только если ранее был уплачен НДФЛ, например при официальной заработной плате. Вычетом от прибыли могут воспользоваться даже те, кто НДФЛ не платил. Он пригодится нетрудоустроенным гражданам (пенсионерам, студентам и т.д.).

По словам Максима Первунина, получить инвестиционный налоговый вычет от внесенной суммы несложно. Заполните налоговую декларацию по форме 3-НДФЛ – это можно сделать в личном кабинете налогоплательщика на сайте ФНС nalog.ru. Приложите к декларации справки по форме 2-НДФЛ, которые можно получить в личном кабинете налогоплательщика или у работодателя. Также понадобятся копии документов, подтверждающих право на налоговый вычет, – в зависимости от вашей ситуации: договор на ведение ИИС, договор о брокерском обслуживании / доверительном управлении или заявление о присоединении к договору брокерского обслуживания. Еще нужно будет приложить копии документов, подтверждающих факт зачисления денежных средств на ИИС, – это может быть платежное поручение в случае перевода денежных средств с банковского счета; приходно-кассовый ордер, если средства вносились наличными; поручение на зачисление средств вместе с отчетом брокера о проведении операции, если они переводились с другого счета, открытого брокером / управляющей компанией. Вместе с декларацией и копиями документов подайте заявление на возврат НДФЛ.

Получить инвестиционный налоговый вычет от прибыли также не составит труда. Возьмите в налоговой две справки (можно через личный кабинет налогоплательщика): справку, подтверждающую, что вы ранее не пользовались правом на получение вычета от внесенной на счет суммы, и справку о том, что в течение срока действия договора на ведение ИИС вы не заключали аналогичные договоры. Эти справки предоставляются брокеру. Получив их, он не станет удерживать НДФЛ.

Какие риски несут инвесторы?

Максим Первунин предупредил: долгое пребывание брокера или управляющей компании на рынке не гарантирует, что в будущем они не станут банкротами. А в случае банкротства владельцы ИИС не смогут получить компенсацию от Агентства по страхованию вкладов.

Читайте также

«Меня обманул брокер. Как вернуть деньги?»

С таким вопросом в редакцию «АГ» обратился начинающий инвестор. «Если вы ничего не понимаете в инвестировании, идите подметать улицы», – посоветовал мужчине брокер-мошенник. Деньги вернуть он отказался, но шанс получить их обратно все же есть

21 августа 2020 Советы

Павел Рукавишников подтвердил: «Денежные средства на ИИС государством не застрахованы. При банкротстве брокера вы их потеряете. Однако право на ценные бумаги, хранящиеся на ИИС, вы не утратите и сможете передать их другому посреднику. Получается, в плане страховки ИИС уступает банковскому вкладу, но вы все равно не будете держать на этом счете деньги (или их там будет немного), ведь его основное предназначение – приобретение ценных бумаг. Поэтому страхование тут бессмысленно».

Об открытии брокерского счета, выборе брокера и рисках инвесторов подробнее написано в статье «Государство защитит начинающих инвесторов» – сказанное там применимо и к ИИС. «Дополнительно отмечу основной риск, свойственный именно ИИС, – сниженная ликвидность по сравнению с обычным брокерским счетом, – продолжил Павел Рукавишников. – Это означает, что процесс снятия средств с ИИС осложнен требованием держать их на счету 3 года. Фактически вы замораживаете средства и активы на нем на этот период. Если вам понадобится срочно вывести деньги или их часть, то потеряете налоговый вычет – основную “плюшку” ИИС, и будете вынуждены закрыть счет. Потому тем, кто хочет держать активы в ликвидном состоянии, рекомендуется открывать не ИИС, а обычный брокерский счет, например если вы откладываете деньги на отпуск в евро».

Как узнать больше об ИИС?

Как рассказал Павел Рукавишников, ИИС регулируются ст. 10.2-1 Закона о рынке ценных бумаг. Однако для полного понимания их работы придется изучить весь этот закон, в частности статьи, устанавливающие правила обращения ценных бумаг и регулирующие деятельность брокера, доверительного управляющего и других субъектов рынка.

Чтобы ознакомиться с порядком получения налогового вычета по ИИС, необходимо прочитать ст. 219.1 Налогового кодекса РФ. Но для полного понимания данной нормы будут необходимы знания о российской налоговой системе и базовые финансовые знания.

Какие изменения возможны в следующем году?

Максим Первунин рассказал, что Министерство финансов подготовило законопроект для упрощения порядка получения налоговых вычетов. В частности, Минфин предлагает больше не подавать налоговую декларацию по форме 3-НДФЛ. В этом и правда нет смысла, так как ФНС уже владеет всей информацией о налогоплательщике и достаточно лишь его волеизъявления в виде заявления для получения налогового вычета.

В настоящее время Банк России и Правительство РФ разрабатывают новые меры по совершенствованию финансовых инструментов трансформации сбережений в долгосрочные и устойчивые инвестиции. Так, в опубликованной «Концепции совершенствования механизма индивидуального инвестиционного счета для стимулирования долгосрочных инвестиций в Российской Федерации» предлагается введение ИИС третьего типа. Его можно будет открыть одновременно с ИИС первого и второго типов. Согласно тексту Концепции, минимальный срок инвестирования для такого ИИС – 10 лет. По истечении этого периода можно будет выбрать для себя удобный вариант оформления вычета: на ежемесячно вносимую сумму через работодателя, но не более 6% от дохода, или на самостоятельно размещенную сумму, но не более 120 тыс. руб. в год. Также можно будет воспользоваться налоговой льготой на инвестиционный доход.

Оноприенко Инесса

ИИС или брокерский счет?

Многие банки и отдельные брокеры предоставляют возможность открыть клиентам специальный брокерский счет или индивидуальный инвестиционный счет (ИИС). Оба типа позволяют покупать и продавать на бирже ценные бумаги (акции, облигации) компаний, валюты и другие активы. Попробуем разобраться, в чем различие между ИИС и брокерским счетом, и какими преимуществами и недостатками они обладают.

Разница между ИИС и брокерским счетом

И брокерский счет, и ИИС позволяют торговать на бирже ценными бумагами, приобретать валюту.

Брокерский счет — это счет инвестора, открытый у брокера. Брокер (отдельная брокерская компания или банк с брокерской лицензией) в данном случае выступает посредником между инвестором и биржей, где происходят организованные торги ценными бумагами.

Инвестор, торгуя на бирже, в идеале, получает прибыль, и она подлежит налогообложению. Ставка НДФЛ, как правило, составляет 13%. Если общий годовой доход налогоплательщика превышает сумму в 5 миллионов рублей, то с суммы превышения налог взимается по повышенной ставке —15%.

ИИС можно открывать как у брокера, так и в управляющей компании. По своей сути это тоже брокерский счет, но с налоговыми льготами. На данный момент по ИИС действует два типа налоговых вычета. Можно либо вернуть НДФЛ в размере 13% от внесенной на него суммы за каждый год (в таком случае сумма возврата не может превышать 52 тысяч рублей в год), либо вовсе освободить прибыль, полученную от торговли ценными бумагами на ИИС, от налога. О том, как получить налоговый вычет по ИИС, мы подробнее писали в этой статье.

В отличие от обычного брокерского счета сумма пополнения ИИС ограничена: в год на такой счет можно внести не более 1 млн рублей. Продолжительность действия счета по времени не ограничена, но, если закрыть ИИС ранее чем через 3 года, в этом случае налоговые льготы аннулируются. Это означает, что, если вы успеете получить налоговый вычет, то вам придется вернуть всю его сумму государству. Наконец, открыть можно только один ИИС. А вот одновременно иметь ИИС и брокерский счет можно.

Вывод: главные отличия у ИИС – возможность получения налогового вычета по НДФЛ, ограниченная сумма пополнения счета и возможность иметь только один открытый счет.

Для каких целей подойдет ИИС

ИИС подходит для физлиц, имеющих официальный налогооблагаемый доход и желающих увеличить прибыль от долгосрочных инвестиций за счет налоговых вычетов.

С помощью ИИС можно накапливать финансовые активы, но только в том случае, если воспользоваться ими предполагается не ранее, чем через 3 года. Забрать их можно и ранее, но тогда придется отказаться от налоговых льгот.

Для каких целей подойдет брокерский счет

Брокерский счет подходит более широкому кругу инвесторов. Хотя по нему не предусмотрено налоговых льгот (кроме «трехлетней» льготы – за долгосрочное владение ценными бумагами), условия ввода и вывода средств гораздо более гибкие. С брокерского счета можно частично снимать средства, не закрывая его, и нет ограничений по сумме пополнения. Фактически, если ИИС предназначен больше для накоплений, то счет брокерского типа – для ежедневной торговли.

Преимущества и недостатки ИИС

Основной плюс ИИС в том, что он дает возможность получать не только прибыль от торговли ценными бумагами, но и сэкономить на налогах, вернув их в виде выплат. Они могут быть двух типов:

- Тип А. В данном случае можно каждый год возвращать начисленный НДФЛ. Для этого придется обращаться с заявлением в налоговую службу. Максимальная сумма возврата налога составляет 52 000 рублей в год. Величина рассчитывается в зависимости от суммы ежегодных налоговых поступлений. В зачет идут суммы до 400 000 рублей, внесенных на ИИС. Для получения налогового вычета у вас должна быть официальная заработная плата, чтобы прибыль от инвестиций не являлась единственным видом дохода.

- Вид Б. Второй тип вычета подойдет для тех, у кого официального заработка нет. В этом случае налоговый вычет предоставляется после закрытия ИИС. В зачет для вычета пойдет полная сумма прибыли, которую владелец счета смог получить от сделок ценными бумагами на бирже за все время, пока ИИС был открыт. Данный зачет будет выгоден тем людям, кто активно занимается инвестированием, причем получает годовой доход от этого более 400 тыс. рублей. При закрытии ИИС брокер не будет удерживать НДФЛ с клиента.

Кроме достоинств у ИИС есть и недостатки. Главный из них – это обязательный трехлетний срок. Если счет будет закрыт ранее, то:

- право на льготный вычет из налогов будет потеряно;

- если в предыдущие периоды вы получали вычеты, то всю сумму придется возвратить обратно.

Второй недостаток – это ограничение суммы пополнения одним миллионом рублей. Если вы хотите инвестировать большую сумму, то придется открыть обычный брокерский счет. Впрочем, никто не мешает завести его в дополнение к ИИС.

Имеются и ряд других ограничений, к примеру:

- запрет операций с инструментами, которые не торгуются на Московской и Санкт-Петербургской биржах;

- пополнение ИИС предусмотрено исключительно рублями.

Преимущества и недостатки брокерского счета

Брокерский счет не имеет ограничений, наложенных на ИИС. Поэтому есть возможность работать с любыми суммами, использовать валюту для перечисления на счет. Для вывода денег расторгать договор не потребуется, снять их можно в любое время.

Нужно учесть, что для использования некоторых биржевых инструментов необходимо пройти обязательное тестирование. Но сделать это не слишком сложно – потребуется ответить на несколько вопросов в мобильном приложении банка. Заметим, что это требование действует и в отношении ИИС.

Недостаток брокерского счета один – налоговый вычет, как на ИИС, получить не удастся. В данном случае он не положен.

Что выбрать: ИИС или брокерский счет

Все зависит от возможностей и желания инвестора. Оба типа позволяют инвестировать на бирже, хотя брокерские счета имеют более обширный набор инструментов, более подходящих для квалифицированных инвесторов.

ИИС – хорошее решения для тех, кто накапливает средства на крупную покупку, хочет сформировать капитал для дальнейших инвестиций или получить дополнительный доход после наступления пенсии. Для тех, кто имеет официальную работу и платит подоходный налог, ИИС – возможность получить дополнительные деньги за счет возврата части уплаченного налога, причем совершенно законным путем.

Те, кто не уверен в своих возможностях по торговле или не хочет ими заниматься, но вложить деньги не против, есть возможность открыть ИИС с доверительным управлением. Такую услугу предлагает ряд банков. В этом случае управляющая компания вкладывает средства клиента в избранные бумаги с хороших сочетанием риска и доходности.

ИИС подходит всем гражданам, включая работающих, неработающих, самозанятых, а также пенсионеров.

Брокерский счет нужен людям, располагающими крупными средствами (свыше 1 миллиона), которые они планируют использовать на бирже для покупки ценных бумаг с целью получения дохода.

Открыть брокерский счет можно даже в том случае, если свободные средства появились на короткий срок. В этому случае можно открыть брокерский счет и в любой момент вывести из него всю или часть суммы, продав приобретенные акции, облигации или другие активы.

Получается, что открывать брокерские счета удобно людям, для которых торговля на бирже является важной частью жизни. При этом небольшая прибыль от налоговых вычетов их интересует в меньшей степени, чем отсутствие ограничений по вводу и выводу средств и более широкий перечень доступных инструментов.

В идеале, инвестору стоит открыть оба счета: и брокерский, и ИИС. Это позволит ему сочетать преимущества всех инструментов фондового рынка.

Вам также может быть интересно

24 августа

Акции большой и малой капитализации: что выбрать?

Термины «большая капитализация» и «малая капитализация» указывают на размеры компании с точки зрения рыночной капитализации — оценочной стоимости всех акций эмитента в совокупности. Условно их можно поделить на Large-Cap Stocks (акции с большой капитализацией) — это акции более крупных компаний обычно с капитализацией выше $2 млрд — и Small-Cap Stocks (акции с малой капитализацией) — акции небольших компаний с капитализацией ниже $2 млрд.

Рассказываем, что такое мемные акции на фондовом рынке и стоит покупать акции-мемы

17 августа

Биржевые пословицы: чем могут помочь инвестору?

Фондовый рынок существует уже сотни лет. За долгие годы инвестирования и наблюдений профессионалы рынка выработали целый комплекс стратегий, а многие из них в последствии стали крылатыми. Купи и держи, продавай в мае, покупай «на дне» – всего лишь биржевые поговорки или реально работающие правила рынка?

Развернуть Свернуть

8 800 500-07-70 Бесплатно для регионов России

+7 495 213-19-91 Для звонков из-за границы

Важная информация

Официальный сайт АО «Экспобанк»,

1994—2023 Универсальная лицензия ЦБ РФ № 2998

Юридический адрес: Каланчёвская ул. 29, стр. 2 Фактический адрес: Космодамианская наб., д. 52 стр. 7 Общая почта:info@expobank.ru

Интернет-банк Expo Online

Банк-Клиент

для юридических лиц и ИП

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Тинькофф Инвестиции

Тинькофф Брокер — инвестиционная компания, входящая в структуру Тинькофф Банка. Клиентам доступна покупка акций российских и иностранных компаний, облигаций федерального займа, валюты, активов прочих видов. По числу постоянных клиентов компания занимает третье место в России. Брокерский счет открывается дистанционно, без посещения офиса компании.

Как открыть счет в Тинькофф Инвестиции

- 1. Отправьте заявку на открытие счета

- 2. Узнайте решение по телефону или СМС

- 3. Пополните счёт и начните торговать ценными бумагами

Открыть счет Решение в течение дня!

Сообщить об ошибке

Обновлено 19.12.2023

Брокеры и доверительные управляющие

Открыть счет

№ 045-12732-100000

Открыть счет

№077-08455-100000

Открыть счет

№ 177-03816-100000

Открыть счет

№ 177-02739-100000

Открыть счет

№ 040-06525-100000

Открыть счет

№ 045-14050-100000

Последние новости

Золото в руках или на бирже: куда вложить деньги в 2024 году?

160 процентов годовых: как новичку вложить деньги в крипту и заработать?

Пассивный доход от акций: какие выбрать, и где купить?

Тарифы на брокерское обслуживание в Тинькофф Брокер

В Тинькофф Брокер брокерский счет открывается по трем тарифам на выбор клиента. В их числе: Инвестор, Трейдер, Премиум. Начинающим клиентам наиболее подходит тариф Инвестор с бесплатным обслуживанием брокерского счета. После открытия доступен базовый перечень ценных бумаг для покупки. Трейдер — для опытных инвесторов, которые торгуют активами без помощи специалистов.

Тариф Премиум — рассчитан на премиальный сегмент. К каждому клиенту прикрепляется персональный менеджер, а также группа специалистов, оказывающих консультации перед совершением каждой сделки. Предложение подходит для крупных инвестиций.

Как открыть счет?

Подать заявку на открытие брокерского счета можно на нашем сайте. Для удобства клиентов мы предварительно разобрали все действующие в компании тарифы.

После перехода по ссылке клиент перенаправляется на сайт инвестиционной компании, где можно начать оформление брокерского счета. У брокера Тинькофф Инвестиции нет офисов для обслуживания клиентов, поэтому оформление счетов проходит дистанционно.

Для открытия счета достаточно:

- Заполнить заявку с личной информацией: ФИО, номером мобильного телефона.

- Далее необходимо выбрать один из трех тарифов, предусмотренных в компании.

- Договор подписывается в назначенном клиентом месте: специалист компании приедет по указанному адресу с документами для оформления соглашения. Демо-счет можно использовать сразу после заполнения онлайн-заявки.

Счет открывается по паспорту. Иностранные граждане также могут пользоваться предложениями компании, предоставив паспорт иностранного государства и документы, подтверждающие законное нахождение на территории РФ. Тинькофф Брокер оказывает услуги по всей России.

Как пополнить счет?

В соответствии с действующим законодательством, приобретать ценные бумаги можно только с брокерского счета. Пополнить счет можно с дебетовой карты Тинькофф — в этом случае комиссия за операцию не взимается, а деньги поступают мгновенно. Также операция совершается с карты любого российского банка: после перехода по ссылке пополнения в личном кабинете, клиент указывает данные карты и сумму. Комиссия рассчитывается по условиям банка, выпустившего пластиковую карту.

Для пополнения больше всего подходят карты Тинькофф Банка. Помимо отсутствия комиссии, в этом случае не предусматриваются и ограничения по сумме. При оплате с карт других банков максимальная сумма в месяц не должна превышать 2 000 000 рублей. Также пополнять счет не с карт Тинькофф Банка можно только в рублях.

Как вывести деньги?

Вывод денежных средств доступен в любое время без ограничений по количеству операций. Комиссия брокером Тинькофф не взимается. Для вывода можно использовать карту любого российского банка. Наиболее подходящий вариант — привязка к счету мультивалютной дебетовой карты Тинькофф Банка. В этом случае можно будет выводить деньги в разных валютах, без комиссии. Вывод на банковские счета недоступен.

На карты Тинькофф Банка деньги выводятся мгновенно. Если пользоваться картами других кредитных организаций, операция может занимать до нескольких дней. При этом брокер отправляет деньги сразу, и далее от него уже не зависит, как быстро операция будет обработана сторонним банком.

Преимущества открытия счета в Тинькофф Инвестиции

В 2024 году компания предлагает новым клиентам бонус при открытии брокерского счета или ИИС. Счета обслуживаются бесплатно. Начать торговать активами можно с любой суммы — минимальных и максимальных ограничений нет. Перед совершением сделки можно воспользоваться Роботом-помощником, который умеет оценивать потенциальные риски.

Также в компании предусмотрены одни из самых низких комиссий за совершение операций. Состоятельным инвесторам брокер делает ряд специальных предложений. Прочие преимущества: открытие и ведение счетов в нескольких валютах, мгновенный круглосуточный вывод, биржевой стакан заявок, бесплатное мобильное приложение и торговый терминал.

Как закрыть брокерский счет в Тинькофф?

Клиент может закрыть брокерский счет в любое время. Как это сделать:

- Через аккаунт в онлайн-банке. Нужно войти в личный кабинет брокера Тинькофф Инвестиции и написать в чат. В запросе следует сообщить о намерении отказаться от дальнейшего использования продукта. Также написать в чат можно на официальном сайте tinkoff.ru.

- Связавшись по горячей линии. Закрыть счет можно в рамках телефонного разговора с оператором. Актуальный номер телефона брокера Тинькофф для связи — 8(800) 770-17-70.

Закрывать инвестиционный счет не обязательно. Если клиент не торгует, то обслуживание будет бесплатным.

Личный кабинет брокера Тинькофф

Посредством персонального профиля можно удаленно управлять инвестициями. Среди возможностей ЛК:

- открытие и закрытие счета;

- вывод средств;

- предоставление услуги депозитария;

- инвестиции в зарубежных валютах – долларах и евро;

- помощь в выборе направления для инвестирования;

- круглосуточная техническая поддержка.

Регистрация

Для создания профиля потребуется подать заявку на открытие счета. Как это сделать:

- Открыть страницу банка. Следует перейти по ссылке Откройте брокерский счет | Тинькофф Инвестиции (tinkoff.ru).

- Заполнить форму. Потребуется указать фамилию, имя, отчество и номер мобильного телефона. Затем ввести паспортные данные и кодовое слово.

- Повредить отправку анкеты. Для этого нужно ввести код, поступивший в смс.

После проверки информации с клиентом свяжется менеджер банка. Он предоставит данные для авторизации в личном кабинете Тинькофф Инвестиции. Обычно процесс открытия занимает примерно 2 дня. Если у клиента есть карта финансовой организации, то он может зайти в аккаунт и отслеживать открытие счета через профиль.

Вход в личный кабинет

Для авторизации в системе через компьютер:

- откройте ссылку Вход (tinkoff.ru);

- укажите мобильный телефон;

- ввести код из смс-сообщения.

Также зайти в аккаунт можно через мобильное приложение. Авторизация осуществляется по номеру телефона и одноразовому паролю.

Мобильное приложение

Сейчас мобильная версия доступна только владельцам смартфонов на Андроид. Установить приложение они могут по ссылке https://tinkoff-invest.onelink.me/2065005593/44001cec. Нужно дождаться загрузки файла, открыть программу и пройти авторизацию. Для владельцев устройств с IOS пока нет альтернативных решений. Тем, у кого уже установлено приложение, рекомендовано его не удалять.

Горячая линия брокера Тинькофф-Инвестиции

Менеджеры банка принимают звонки круглосуточно на номер 8(800) 700-88-22. Звонок бесплатен для всех абонентов России. Связаться с оператором можно при возникновении любых вопросов касательно инвестиций или при возникновении технических сложностей в процессе работы с программой.

Другие способы связаться с брокером

Контакты для связи с финансовой организацией:

Гарантии и надежность ИИС

Принято считать, что торговля на бирже — это никем не контролируемая сфера, где инвестор никак не защищен от обмана. На самом деле рынок ценных бумаг, доступных широкому кругу инвесторов, регулируется государством очень серьезно — в первую очередь для защиты частных инвесторов от обмана или кражи их средств и активов.

К примеру, услуги, оказываемые в рамках открытия и обслуживания индивидуального инвестиционного счета, регулируются Федеральными законами «О защите прав и законных интересов инвесторов на рынке ценных бумаг» и «О рынке ценных бумаг», в частности статьей 10.2-1.

Деньги на инвестиционном счете застрахованы?

Нет, Агентство по страхованию вкладов не страхует ценные бумаги и деньги, которые вы храните на ИИС или брокерском счете. Так как финансовые рынки являются высокорисковыми, государство не может гарантировать, что вы не потеряете вложенные средства из‑за резкого падения стоимости ценных бумаг или банкротства их эмитентов в результате действия локальных и глобальных экономических факторов.

В то же время государство, в лице Центрального банка России и Министерства финансов РФ, внимательно следит, чтобы брокеры и другие профессиональные участники рынка ценных бумаг не нарушали права частных инвесторов и не вводили их в заблуждение, предоставляя неполную или недостоверную информацию в отношении возможностей для инвестирования. Каждый брокер, допущенный государством к операциям на бирже и к работе с частными инвесторами, обязан иметь соответствующую лицензию, действительность которой можно проверить на сайте Центробанка.

Кроме того, важной особенностью торговли на бирже через брокера является то, что ценные бумаги инвесторов хранятся не на счетах брокера, а в специальных депозитариях. Это значит, что при банкротстве брокера инвестор не потеряет свои активы, а сможет перевести их обслуживание к другому брокеру. Как подтвердить, что вы владеете ценной бумагой

Если вы хотите узнать все особенности ИИС и его налоговых вычетов, можно пройти бесплатный курс «Зачем открывать ИИС». На нем вы узнаете, как выбрать наиболее выгодный тип вычета и получить его, какие потребуются документы, а также какие ограничения и риски есть при использовании ИИС.

У Тинькофф есть лицензии на брокерскую деятельность?

Да, вы можете посмотреть лицензии Тинькофф Инвестиций на сайте tinkoff.ru в разделе «Раскрытие информации» → «Лицензии».

Брокер может обанкротиться?

Эта возможность существует, но она очень маловероятна.

Даже если это произойдет, вашим активам ничего не угрожает, потому что брокер обязан хранить ценные бумаги и деньги клиентов отдельно от своих — это требование закона.

Если у брокера отзовут лицензию или признают его банкротом, ваши ценные бумаги переведут к другому брокеру, а деньги можно будет получить в порядке, который установит Центральный банк России.

Все системы Тинькофф работают в штатном режиме

Операции клиентов — физических и юридических лиц — проводятся, капитала достаточно, чтобы исполнить все поручения. Тинькофф располагает достаточной ликвидностью, гарантирует защиту средств клиентов и обеспечивает работоспособность всех систем.

Делится ли ИИС при разводе?

Деньги и ценные бумаги, хранящиеся на ИИС, считаются имуществом и подлежат разделу при разводе — если это имущество было приобретено уже в браке.

В то же время всё, что вы купили и внесли на ИИС до заключения брака, принадлежит только вам и не делится при разводе.

Можно ли наследовать ИИС?

Наследовать сам индивидуальный инвестиционный счет не получится, но можно наследовать активы на нем. При вступлении в наследство счет придется закрыть, а права владельца на налоговые вычеты наследникам не передаются.

В остальном порядок и правила наследования регулируются законом о наследстве: активы и деньги на ИИС передаются так же, как и остальное имущество владельца. Подробнее про наследование ценных бумаг

Могут ли приставы арестовать ИИС?

Да, приставы могут арестовать ценные бумаги на вашем индивидуальном инвестиционном счете: по закону арест накладывают на ценные бумаги независимо от типа счета.

Где хранится информация, кто именно является владельцем ценной бумаги?

Записи о том, что вы владеете ценными бумагами, хранятся на специальном депозитарном счете, который открывается в депозитарии — профессиональном участнике рынка ценных бумаг, занимающемся учетом прав инвесторов на ценные бумаги.

Это как банк для денег: когда мы храним безналичные деньги в банке, у нас на руках нет каких‑то физических объектов, но банк знает, что на нашем счете лежит определенная сумма, и по нашему распоряжению он может перевести деньги кому‑то другому. Та же схема работает и с ценными бумагами: у владельцев ценных бумаг есть специальные счета в реестрах и депозитариях, на которых учитываются права на ценные бумаги.

Вы можете заказать специальный документ из депозитария, в котором мы подтвердим ваше право владения ценными бумагами. Как получить выписку со счета ДЕПО

Как посмотреть образец договора?

Подписывая договор с Тинькофф, вы соглашаетесь с регламентом оказания услуг на финансовом рынке. Именно в регламенте перечислены условия обслуживания.

Действующая версия регламента опубликована на странице «Раскрытие информации профессиональным участником рынка ценных бумаг» , в разделе «Брокерская деятельность».

Документы по депозитарному обслуживанию можно посмотреть на той же странице, в разделе «Депозитарная деятельность».