Анализ отчетности организаций

Анализ отчетности организации — это инструмент оценки финансового состояния, результатов деятельности, выявления резервов организации. Помогает контролировать выполнение бизнес-планов, оценивать их эффективность, ориентируясь на конечную цель бизнеса — получение прибыли.

В этой статье:

- С чего начать анализ отчетности

- Задачи анализа отчетности

- Основные методы анализа отчетности

- Коэффициенты финансовой устойчивости

- Коэффициенты платежеспособности

- Коэффициенты рентабельности

- Коэффициенты оборачиваемости

- Как организациям провести анализ отчетности быстро и результативно

С чего начать анализ отчетности

Его цель — получить основные экономические характеристики, чтобы принять управленческие решения, а результаты важны внутренним пользователям — руководителям, экономистам, маркетологам, внешним — партнерам, инвесторам, кредиторам и т.п.

Первый этап оценки — формирование источников анализа, т.е. составление бухгалтерской отчетности:

- бухгалтерского баланса, который определяет состав, структуру имущества предприятия, характеризует финансовое положение по состоянию на отчетную дату,

- отчета о финансовых результатах, который описывает работу организации за год, показывает причины образования прибыли или убытка,

- отчета об изменениях капитала, который информирует о наличии, увеличении или уменьшении собственного капитала и резервов организации. Данные собирают на начало и конец прошлых годов и отчетного по видам капитала,

- отчета о движении денежных средств, который информирует о поступлении денег, платежах на начало и конец отчетного периода. Форму отчетности заполняют по трем видам деятельности организации:

- текущей (продажа товаров, услуг, расчеты с поставщиками, сотрудниками, др.),

- инвестиционной (продажа внеоборотных активов, покупка акций, др.),

- финансовой (получение кредитов, займов, выпуск акций, выплата дивидендов, др.).

На втором этапе аналитики определяют задачи, которые следует решить в ходе анализа отчетности организации, а затем подбирают методы, при помощи которых получают нужную информацию.

Получайте готовый финансовый анализ по данным бухотчетности за минуты.

Задачи анализа отчетности

- объективная оценка экономического состояния;

- выявление резервов для улучшения деятельности предприятия;

- определение степени потенциальной угрозы банкротства;

- оценка дивидендной политики и чистой прибыли;

- обоснование инвестиционной политики;

- продумывание конкретных шагов для улучшения экономического состояния компании.

Решить задачи анализа помогают его общие принципы:

- регулярность наблюдения за финансовым состоянием организации;

- применение одинаковых методик;

- комплексный анализ, исследование всех хозяйственных процессов;

- объективность результатов и рекомендаций;

- практическое применение полученных результатов.

Основные методы анализа отчетности

При оценке бухгалтерской отчетности компании используют несколько методов:

1. Горизонтальный анализ — это сравнение показателей состояния компании за несколько периодов. Аналитики сопоставляют данные на отчетную дату с данными за прошедший аналогичный период. Для бухгалтерской отчетности используют поквартальный анализ или анализ данных по годам.

В ходе оценки рассчитывают темпы роста (прироста) отдельных показателей, определяют общие тенденции их изменения, которые отслеживают в абсолютных величинах (рублях) и относительных (процентах).2. Вертикальный анализ — выясняют удельный вес каждого финансового показателя в общем результате в рамках одного отчетного периода. Общий итог принимают за 100 %, затем статьи сравнивают с ним и выражают результат в процентах.

С помощью этого анализа определяют структуру имущества, обязательств, доходов, расходов организации. Оптимизируют состав активов, выявляют средневзвешенную стоимость капитала.3. Коэффициентный анализ помогает оценить отдельные элементы хозяйственной деятельности организации. Полученные результаты сравнивают с нормативами или средними значениями деятельности других компаний в одной и той же отрасли. Предприятия из разных сфер не сравнивают, т.к. они имеют разные риски, требования к капиталу. Значения коэффициентов — относительные, дают объективную оценку, помогают выявить причины, которые негативно влияют на результаты работы организации. Рассмотрим группы коэффициентов.

Коэффициенты финансовой устойчивости

Оценка финансовой устойчивости предприятия помогает ответить на вопрос, насколько предприятие независимо с финансовой точки зрения. Цель анализа — определить достаточно ли капитала.

Основные коэффициенты (К.) финансовой устойчивости:

1. К. автономии.

Показывает долю собственного капитала в активах компании, уровень зависимости от заемных средств. Рост К. автономии свидетельствует об уменьшении финансовых трудностей в будущем, увеличении собственных резервов для погашения обязательств предприятий.2. К. соотношения собственных и заемных средств.

Показывает соотношение привлеченных и собственных средств организации, сообщает о независимости либо о неустойчивом состоянии компании. Если заемный капитал значительно больше собственного, это может говорить о риске банкротства.3. К. финансовой зависимости.

Это доля заемного капитала в общей валюте баланса. К. показывает, насколько зависима организация от внешних источников финансирования, сколько заемных средств привлекла.4. К. финансовой устойчивости.

Показывает, насколько активы компании профинансированы за счет надежных долгосрочных источников, может ли предприятие привлечь новые заемные средства.5. К. краткосрочной задолженности.

Показывает долю краткосрочных обязательств в структуре всех обязательств компании. Если показатель увеличивается, то следует оперативно погашать задолженность, увеличивать долю ликвидных активов в структуре баланса.Коэффициенты платежеспособности

1. К. текущей ликвидности.

Это отношение всей суммы текущих активов, включая запасы и незавершенное производство, к сумме краткосрочных обязательств. Исходные данные для расчета содержит бухгалтерский баланс компании. К. показывает возможность компании погашать краткосрочные обязательства при помощи оборотных активов. Чем меньше значение К. ликвидности, тем хуже платежеспособность предприятия.2. К. быстрой ликвидности предприятия.

Рассчитывают К. в части текущих активов — денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляют с текущими обязательствами. К. показывает, сможет ли компания погасить обязательства, если положение станет критическим.3. К. абсолютной ликвидности.

Показывает, какая доля краткосрочных обязательств будет покрыта за счет абсолютно ликвидных активов — денежных средств и эквивалентов в виде рыночных ценных бумаг, депозитов. Высокое значение К. говорит о свободных денежных средствах, которые можно использовать для развития бизнеса.4. К. маневренности собственного капитала.

Показывает, какую часть своих средств организация использует, чтобы поддерживать свою деятельность. Высокое значение показателя говорит о том, что состояние компании хорошее, она платежеспособна.Коэффициенты рентабельности

Показатели рентабельности характеризуют эффективность деятельности предприятия, оценивают его прибыльность. Чем они выше, тем результативнее используются ресурсы предприятия. К. показывают отношение статей дохода к видам деятельности, объемам продаж, размеру имущества и т.д.

К. рентабельности помогают строить инвестиционную, инновационную, производственную, маркетинговую стратегии. Они сообщают, насколько эффективно компании используют вложенные деньги, предупреждают потенциальных инвесторов о рискованности инвестиций либо об их привлекательности.

К. относительные, их используют также для сравнения эффективности работы разных компаний.

Существует большое количество показателей рентабельности (Р.), в их числе:- Р. активов;

- Р. чистых активов;

- Р. собственного капитала;

- Р. инвестиционного капитала;

- Р. продаж;

- Р. основных средств и др.

Коэффициенты оборачиваемости

Показатели отражают эффективность управления активами организаций, характеризуют интенсивность их использования, показывают количество оборотов, необходимых для окупаемости (погашения) капитала предприятия.

При расчете показателей используют выручку от реализации продукции. Чем выше оборачиваемость, тем выше платежеспособность предприятия, его финансовая устойчивость.

Среди наиболее популярных коэффициентов оборачиваемости (О.) в анализе используют:

- О. текущих активов;

- О. дебиторской задолженности;

- О. кредиторской задолженности;

- О. запасов и затрат;

- О. денежных средств.

Автоматический финанализ с оценкой ключевых показателей деятельности — прямо в системе отчетности.

Как организациям провести анализ отчетности быстро и результативно

Бухгалтеры, которые отчитываются через Контур.Экстерн, могут пользоваться сервисом Контур.Эксперт, чтобы проводить финанализ в автоматическом режиме. Контур.Эксперт анализирует отчетность, затем дает разъяснение основных показателей деятельности организации: ликвидности, оборачиваемости, рентабельности, финансовой устойчивости и других. Все показатели дополняются комментариями, графиками.

При оценке Эксперт использует данные бухгалтерской отчетности из Экстерна, но можно также загрузить ее самостоятельно.

Дополнительно сервис включает: рекомендации, которые помогают улучшить экономическое состояние компании, анализ кредитоспособности компании, расчет стоимости организации, оценку выездной проверки ФНС и оценку вероятности банкротства.

Как правильно читать финансовый отчет публичной компании

Финансовая отчетность — важнейший документ организации, который содержит информацию о ее доходах и расходах, имуществе, совершенных сделках. Для инвесторов отчет является главным источником информации, на основании которого можно оценить эффективность бизнеса и решить, стоит ли вкладывать деньги в акции компании. Публикация отчетности — это обязанность любой компании, акции которой торгуются на бирже. При этом в марте 2022 года правительство разрешило компаниям не публиковать отчетность до конца года, затем норму продлили до 1 июля 2023 года. Такая мера действовала для снижения риска использования чувствительной информации, которая может содержаться в отчетах. Таким образом правительство защищало российские компании от возможных санкций со стороны недружественных стран. Теперь компании вернутся с финансовой информацией на рынок, что может повлиять на торговую активность инвесторов.

Что такое финансовый отчет

- баланс;

- отчет о прибылях и убытках;

- отчет о движении денежных средств;

- отчет об изменениях в собственном капитале;

- пояснения к этим отчетам.

Помимо основных показателей, составители финансового отчета стараются отразить в нем также все корпоративные события, которые произошли в компании за установленный период.

Чтобы инвесторы были уверены в корректности составления отчета, его проверяют независимые эксперты — аудиторы. После проверки данных аудитор дает свое заключение, которое публикуется вместе с финансовым отчетом. Эксперт несет ответственность за результаты своей работы перед инвесторами и перед законом.

Какие есть виды отчетности

Для стандартизации финансовых отчетов у каждой страны есть собственные правила их составления. Например, в России есть стандарт РСБУ (Российские стандарты бухгалтерского учета), в США — US GAAP (Generally Accepted Accounting Principles), а в Великобритании — UK GAAP. Чтобы сравнить две компании из разных стран, существуют Международные стандарты финансовой отчетности (МСФО, IFRS), которые используют и зарубежные, и российские компании.

Рассмотрим подробнее каждый стандарт:

РСБУ — это отчетность, которая в основном формируется для налоговых органов и по которой происходит расчет налогов. Правила составления этой формы установлены Федеральным законом о бухгалтерском учете № 402-ФЗ от 06.12.11. Это небольшой отчет (менее десяти страниц), в котором указываются только основные показатели (прибыль, выручка, баланс и т. д.), — без оценки операций с точки зрения выгоды для компании и без консолидации (каждое юрлицо отчитывается само за себя). РСБУ содержит историческую стоимость активов компании без учета изменения рыночной стоимости.

Здесь вы можете подобрать подходящие условия по вкладу, тут — сравнить условия по накопительным счетам.

МСФО — отчет, который составляется по более гибким правилам. Он также содержит финансовые показатели и может состоять из нескольких десятков и сотен страниц с примечаниями к показателям за отчетный период. В таком отчете группа компаний может, например, указать финансовые результаты своих «дочек» и филиалов. Также в МСФО отражается рыночная стоимость активов компании на текущий момент.

US GAAP является национальным стандартом отчетности в США. Такой отчет формируют компании, чьи ценные бумаги котируются на американских биржах. В последние годы наблюдается тенденция к сближению стандартов GAAP и МСФО.

Какие компании должны публиковать свои данные

В России составлять отчетность по РСБУ обязаны все юридические лица, чтобы отчитываться перед государственными органами. Однако публиковать отчетность должны только публичные компании, то есть те компании, чьи акции торгуются на бирже. Таким образом, инвесторы и трейдеры могут получить доступ к информации о деятельности компании, чтобы проанализировать ее и решить, включать ли ее бумаги в свою торговую стратегию.

Часть компаний публикует отчетность и по РСБУ, и по МСФО. Международные стандарты раскрытия обычно используют холдинги, то есть компании со сложной корпоративной структурой. Например, материнская компания может включить в свой отчет результаты работы своих дочерних структур.

29.08.2023 21:31

В марте 2022 года на фоне усиления антироссийских санкций правительство дало право компаниям не раскрывать фактически любую информацию, которая должна публиковаться по законам «Об акционерных обществах» и «О рынке ценных бумаг». Такая мера действовала до 1 июля 2023 года, поэтому в августе многие компании вернулись к раскрытию отчетности по МСФО.

Банки начали раскрывать отчеты по РСБУ еще в апреле 2023 года, когда ЦБ вернул обязанность раскрывать информацию, в том числе о результатах за 2022 год и за I квартал 2023 года. Промежуточную и годовую финансовую отчетность по МСФО за 2022 год не публиковали 14 из 37 компаний индекса Мосбиржи. В основном перестали отчитываться компании из добывающего и сырьевого секторов.

Где публикуются финансовые отчеты компаний

Обязательно компании должны раскрывать информацию на сайте одного из аккредитованных Банком России информационных агентств.

Существует пять таких агентств:

- «Интерфакс — Центр раскрытия корпоративной информации».

- Агентство экономической информации «ПРАЙМ».

- Система комплексного раскрытия информации и новостей (СКРИН).

- Ассоциация защиты информационных прав инвесторов (АЗИПИ).

- Закрытое акционерное общество «Анализ, Консультации и Маркетинг» (AK&M).

Также компания может дублировать информацию на своем сайте в разделе «Инвесторам» и сайте Мосбиржи. Для просмотра отчетности здесь нужно открыть меню, выбрать раздел «Листинг» и «Отчетность эмитентов». Далее нужно выбрать из списка компанию, отчетность которой вы хотите посмотреть.

Основные показатели финансового отчета

В финансовом отчете любой компании есть множество показателей, но есть главные, на которые стоит обращать внимание при анализе.

- Выручка —это все деньги, которые компания получила от продажи своих товаров и услуг. Компании могут по-разному учитывать выручку в отчетности: полностью (в момент продажи), отложенно (постепенное признание выручки в течение срока контракта) и частично.

- EBITDA (earnings before interest, taxes, depreciation and amortization) — это прибыль компании до уплаты процентов по кредиту, налогов, износа и амортизации. EBITDA показывает способность компании обслуживать свой долг и нести капитальные затраты (покупать оборудование, транспорт, недвижимость и т. д.).

26.07.2023 00:05

- Чистая прибыль — это разница между доходами и расходами компании. То есть это сумма, которая осталась на счете компании после расчетов с покупателями и оплаты всех статей расхода (зарплат, налогов и т. д.).

- Свободный денежный поток —это разница между чистым денежным потоком от операционной деятельности и капитальными затратами компании, то есть это заработанные деньги, которые остались в распоряжении компании с учетом корректировки на бумажные статьи.

- Долговые обязательства — это сумма средств, которые компания взяла в кредит в банке или, например, у своих поставщиков. Долги бывают долгосрочными (срок их погашения более 12 месяцев) и краткосрочными (менее 12 месяцев).

- Чистый долг — это разница всех долговых обязательств и высоколиквидных активов компании.

Чем отчет может быть полезен инвестору

Главным для инвестора выступает отчет по МСФО. Он формируется не только для представления в госорганы, но и для того, чтобы инвестор мог получить полезную информацию. В отчете по МСФО можно найти консолидированные результаты всей группы, если компания имеет тип холдинга.

Кроме цифр, компании стараются в отчетности по МСФО описать, что повлияло на динамику финансовых показателей, и дать прогноз на следующий период, замечает эксперт по фондовому рынку «БКС Мир Инвестиций» Евгений Калянов. «Эти прогнозы зачастую являются новой информацией, и ее появление может оказать существенное влияние на цену акций», — добавляет эксперт. Такие пояснения можно найти в примечаниях к отчетности.

Также в финансовой отчетности, составленной по международным стандартам, могут быть рассчитаны стоимостные мультипликаторы, коэффициенты долговой нагрузки, показатели эффективности бизнеса и т. д., продолжает Калянов. Кроме того, компания может рассчитывать операционные показатели, специфические именно для ее отрасли (например, уровень добычи сырья или утилизации), — на них также стоит обратить внимание, говорит эксперт. Они могут свидетельствовать об эффективности бизнеса.

Как анализировать финансовую отчетность

При анализе отчета компании о прибылях и убытках нужно разделять денежные и бумажные статьи, поясняет ведущий аналитик ИК «Велес Капитал» Василий Данилов. Денежные доходы и расходы приводят к изменению реальных средств компании, а бумажные — только отражают определенные процессы, не влияя при этом на позицию.

К бумажным статьям отчета относятся амортизация, курсовые разницы, выбытие основных средств, доля в прибыли ассоциированных организаций, отмечает Данилов. Часть бумажных статей отражается в отчете о прибылях и убытках (например, курсовые разницы), а другие, например амортизацию, можно найти в отчете о движении денежных средств или в примечаниях к отчетности. Такие статьи существенно влияют на размер чистой прибыли компании, добавляет аналитик.

Но чистая прибыль важна для инвестора в том случае, если она является дивидендной базой, то есть в дивидендной политике компании указано, что на доход акционерам будет направляться определенная доля чистой прибыли. Некоторые компании для выплаты дивидендов рассчитывают скорректированную чистую прибыль, в которой нивелируется влияние бумажных статей, уточняет Данилов.

По мнению аналитика, наиболее объективным показателем эффективности компании является свободный денежный поток, который указан в отчете о движении денежных средств. Для его расчета чистую прибыль корректируют на бумажные статьи, учитывают изменения в оборотном капитале и вычитают из нее фактически уплаченные налоги. В результате остаются чистые средства, полученные от операционной деятельности, — это реальные деньги, которые компании принесла ее основная операционная деятельность.

По его словам, некоторые компании используют этот показатель в качестве дивидендной базы (например, «ЛУКОЙЛ»), а также для совершения сделок M&A или досрочного погашения долга.

Пример анализа финансовой отчетности

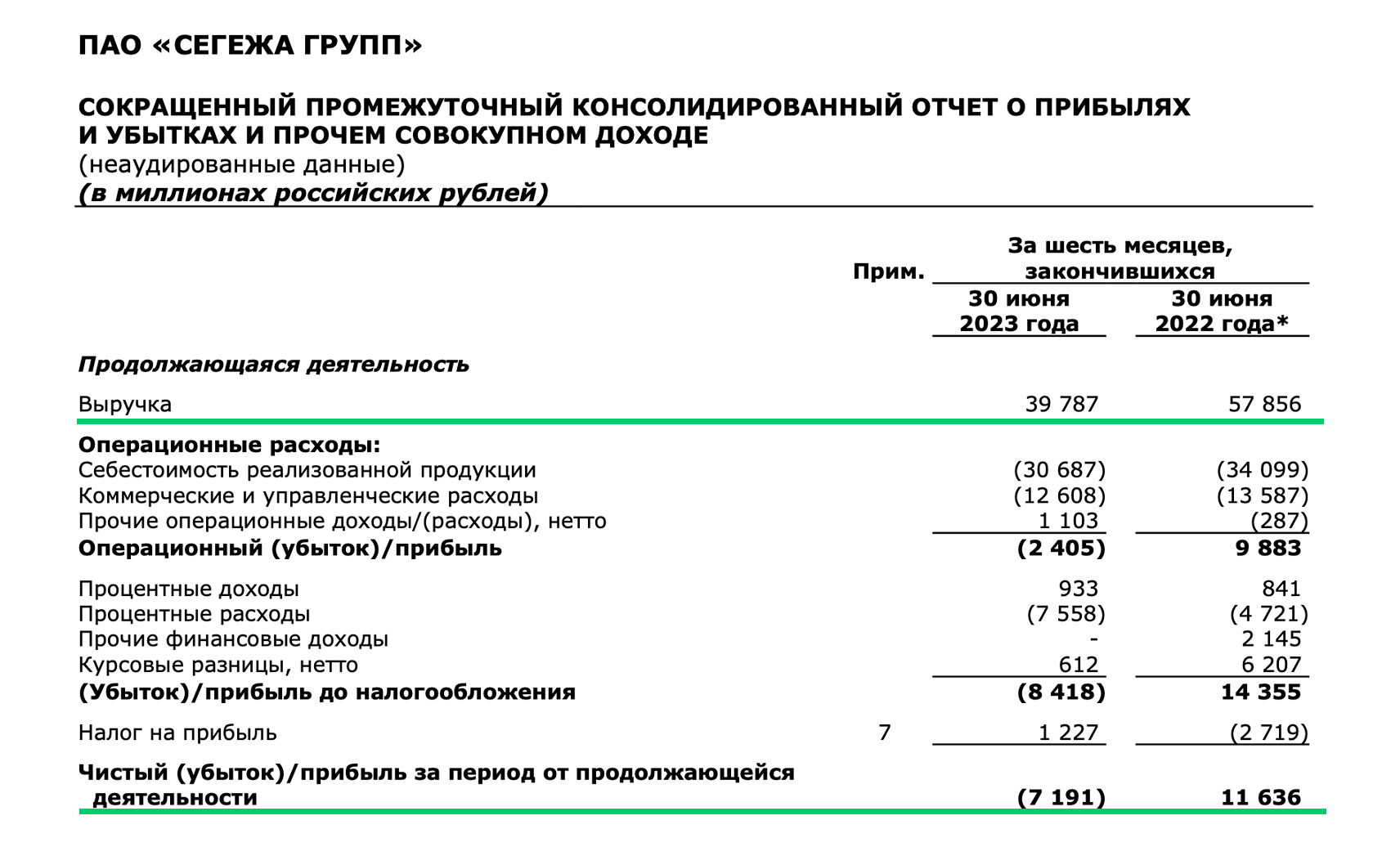

Проанализируем финансовую отчетность на примере показателей «Сегежа Групп». Это группа компаний, которая занимается заготовкой, обработкой древесины и производством пиломатериалов, фанеры, бумаги, топливных пеллет. Отчет компании отражает ситуацию в группе и поясняет динамику финансовых показателей.

Выручка компании за первое полугодие 2023 года снизилась на 31% по сравнению с аналогичным периодом 2022 года и составила 39,8 млрд рублей. Чистая прибыль в 11,6 млрд рублей за шесть месяцев прошлого года в 2023 году сменилась убытком в 7,2 млрд рублей.

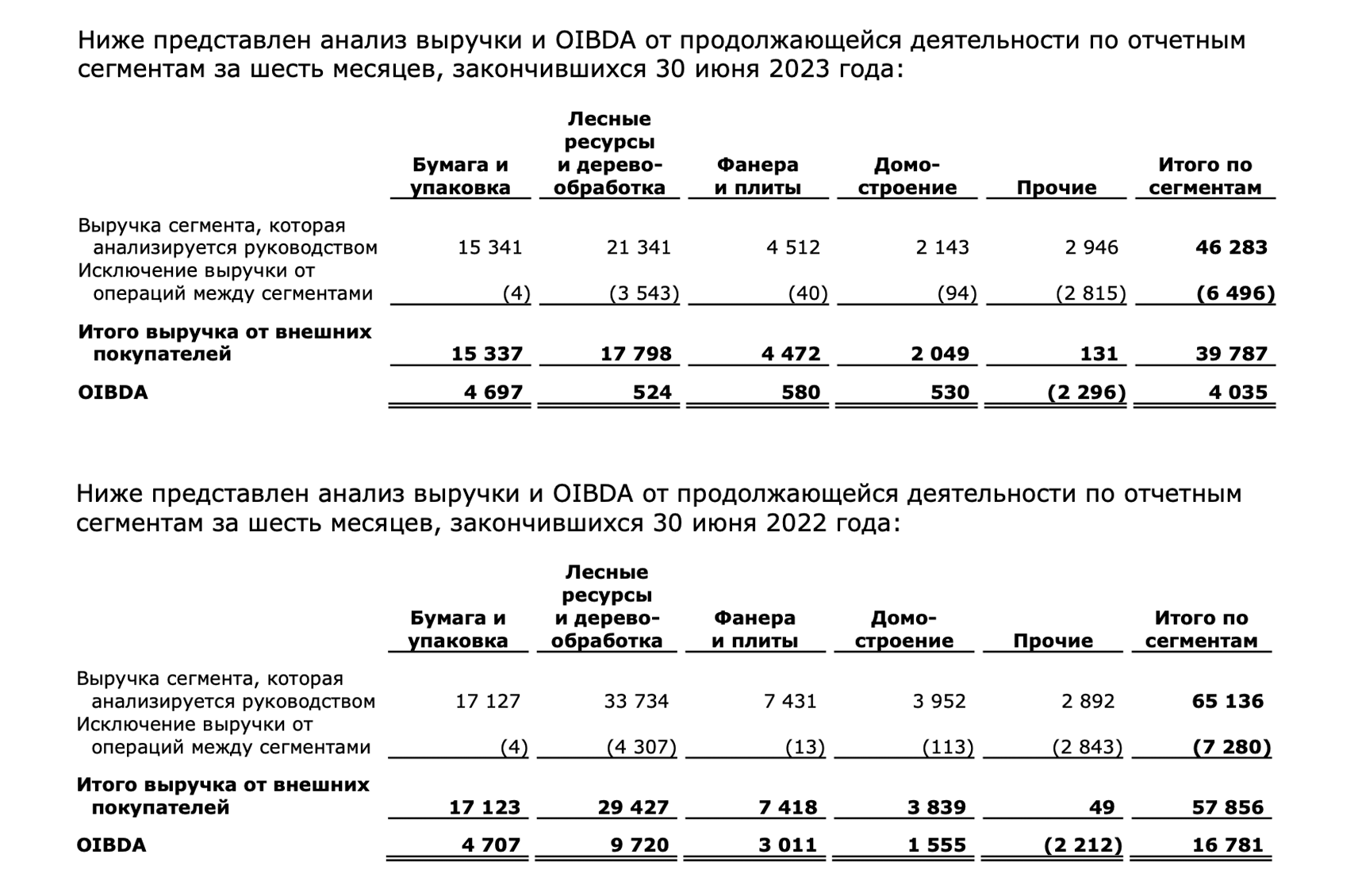

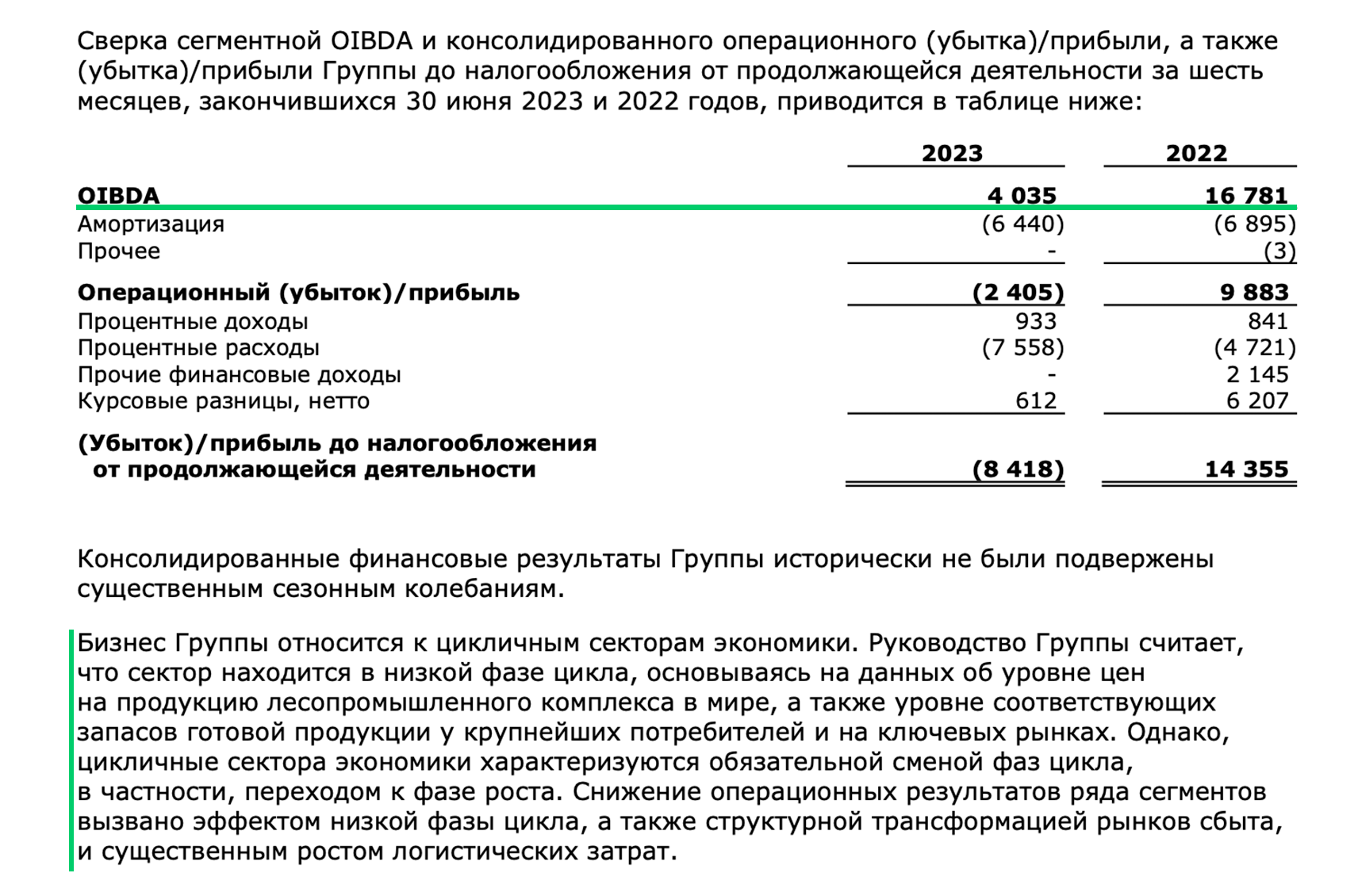

В примечании 4 компания приводит более подробную информацию о выручке и OIBDA (операционная прибыль до вычета амортизации) сегментов бизнеса.

В примечании 4 компания раскрывает общий показатель OIBDA «Сегежа Групп», который за шесть месяцев 2023 года упал на 76% год к году, до чуть более 4 млрд рублей. Тут же компания поясняет, что лесопромышленный комплекс (ЛПК) — это цикличный сектор экономики.

По оценке компании, сейчас сектор находится в низкой фазе цикла, который сменится ростом. Также на показатели компании повлияли трансформация рынков сбыта после введения санкций Евросоюзом и существенный рост затрат на логистику.

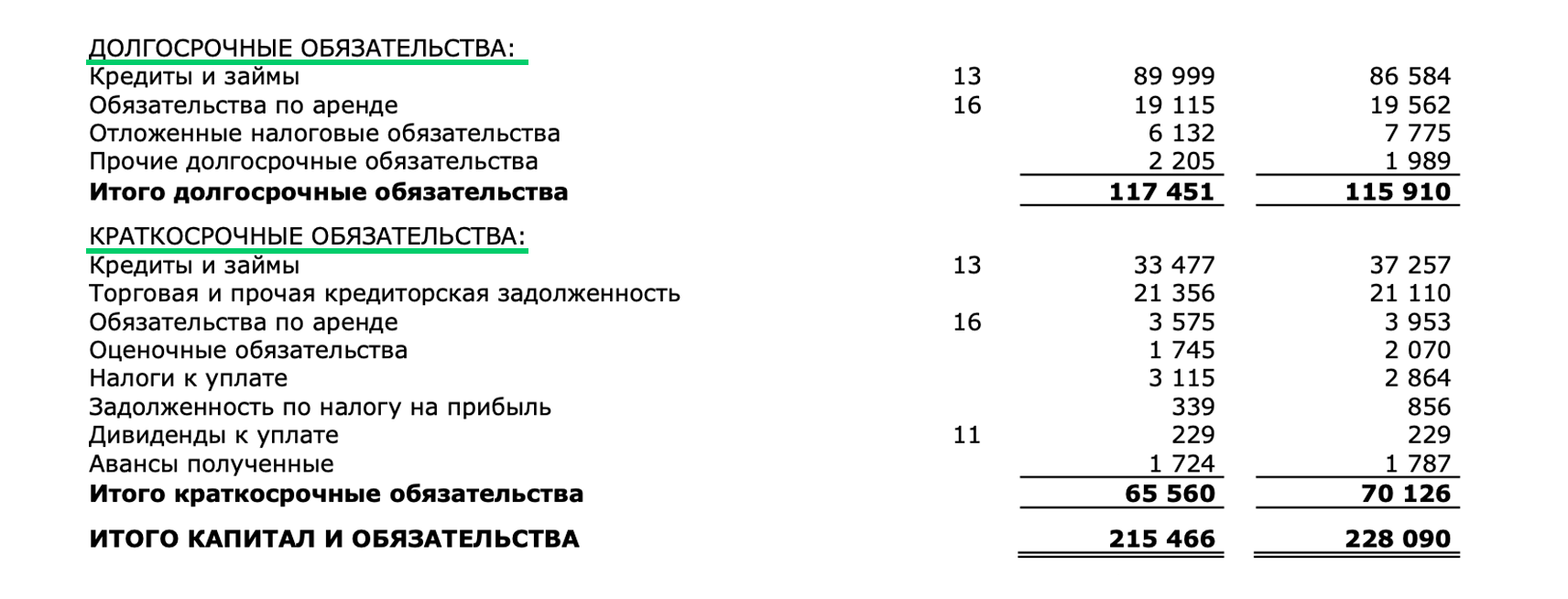

Долгосрочные обязательства компании в первом полугодии выросли на 1,3% в годовом выражении, до 117,5 млрд рублей, краткосрочные, наоборот, сократились на 6,5%, до 65,6 млрд рублей. В этом разделе отчета есть ссылки на примечания 11, 13 и 16.

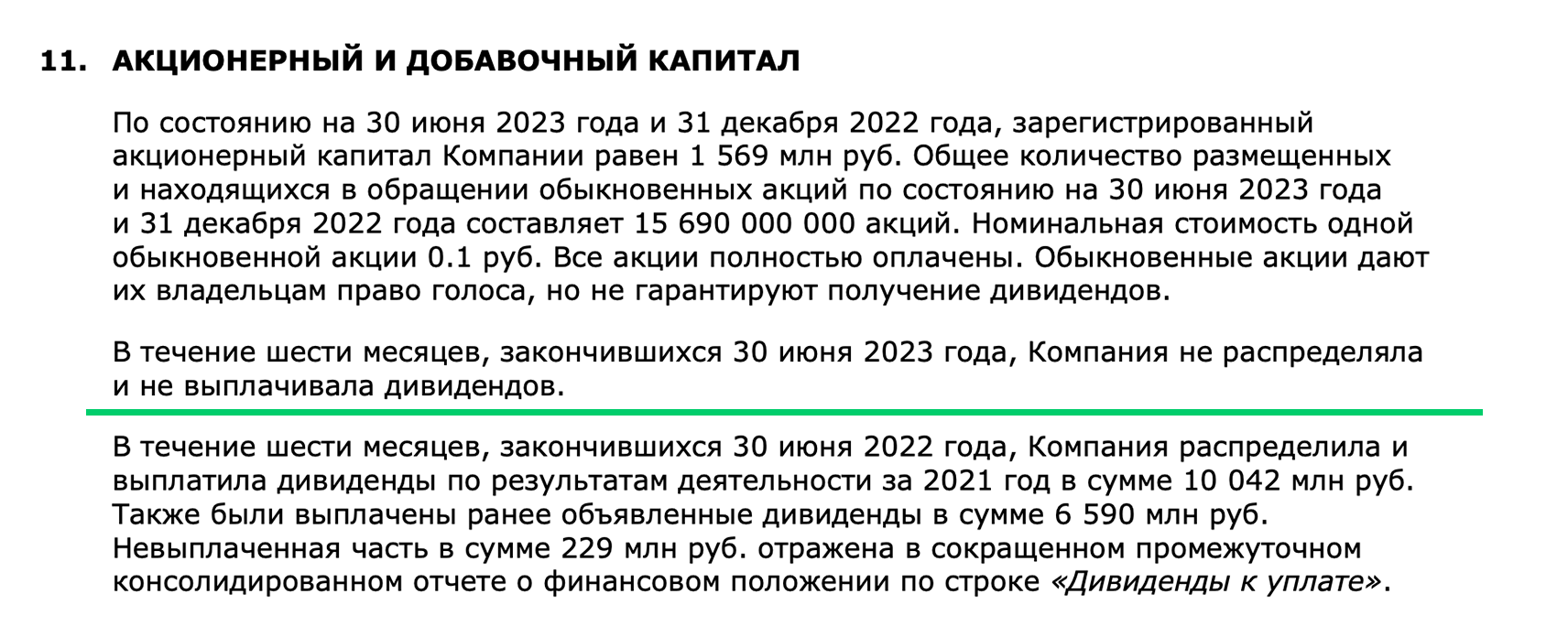

В примечании 11 говорится, что компания не выплачивала дивиденды в январе — июне 2023 года. При этом в первом полугодии 2022 года она выплатила акционерам доход за 2021 год в 10 млрд рублей, а также еще 6,6 млрд рублей за девять месяцев того же года.

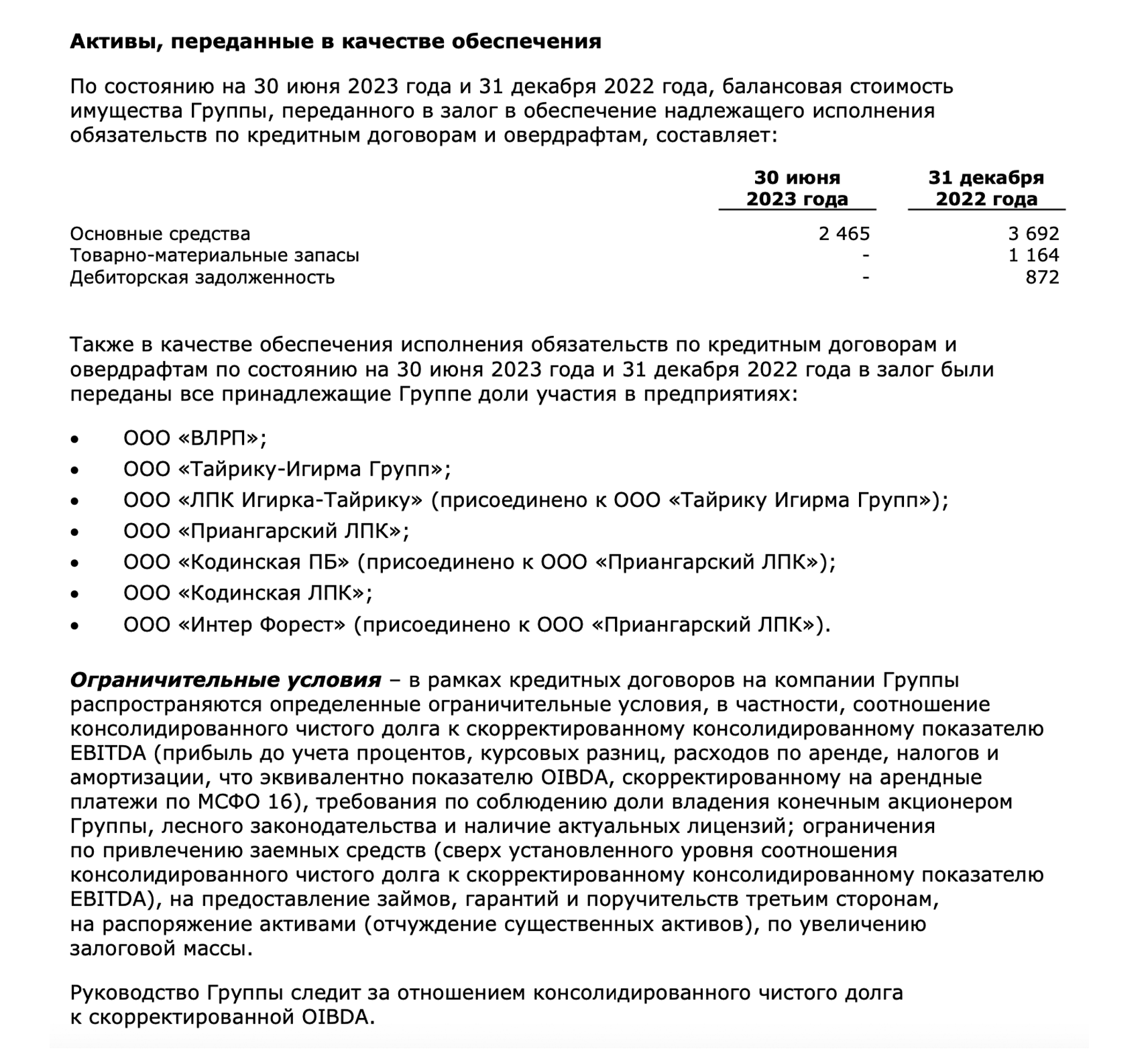

В примечании 13 компания отмечает, что по состоянию на 30 июня 2023 года она передала свои доли в семи предприятиях в качестве обеспечения по кредитным договорам и овердрафтам. По задолженности в 2,57 млрд рублей компания нарушила ограничительное условие, но банк не воспользовался правом применить штрафные санкции или досрочно потребовать вернуть долг.

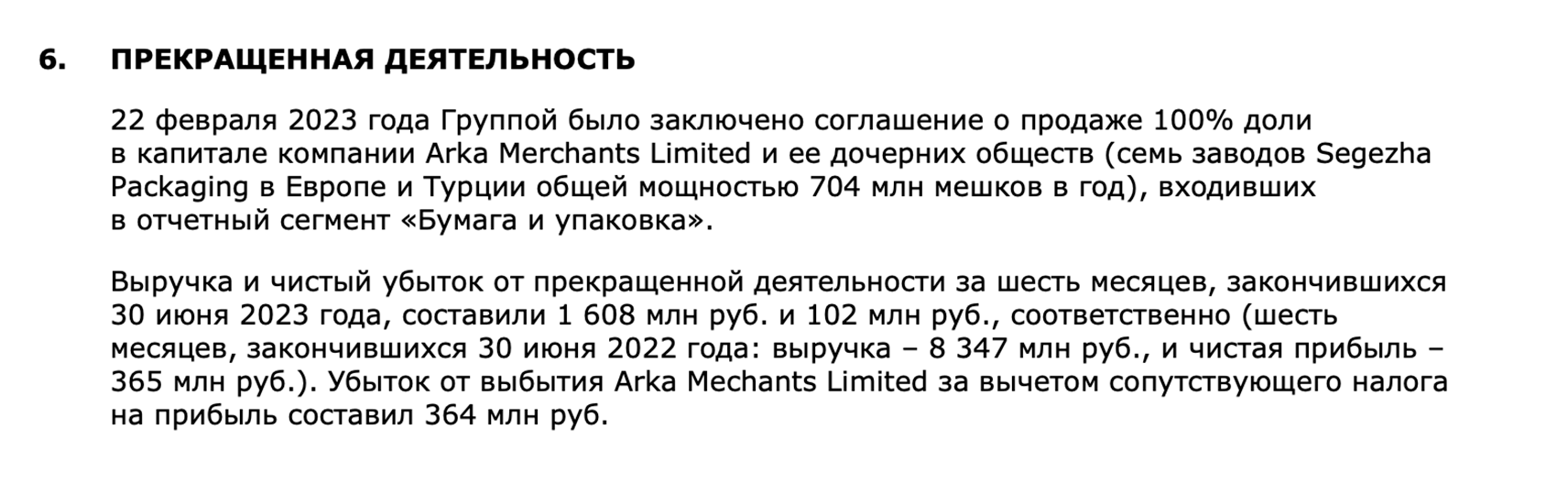

В примечании 6 компания раскрывает информацию о продаже своих активов в Европе и Турции — семь заводов по производству упаковки мощностью производства 704 млн бумажных мешков в год. В результате убыток компании составил 364 млн рублей.

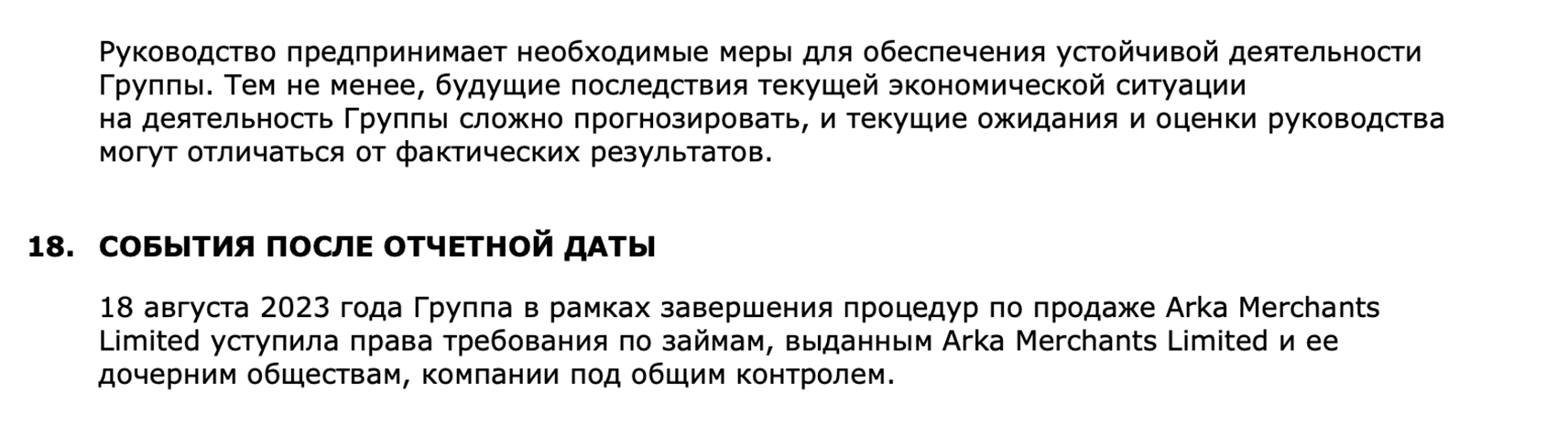

В примечании 18 компания сообщает о событиях после отчетной даты, то есть после 30 июня 2023 года, которые также относятся к европейским активам.

В результате, несмотря на незначительное снижение выручки, компания не смогла выйти в прибыль. Это во многом произошло из-за санкционного давления, увеличения затрат на логистику и ухудшения ситуации на рынках сбыта. При этом компания остается устойчивой, кредиторы не видят существенных рисков для бизнеса, так как не требовали возврата долга после нарушения условий договора.

При этом в текущих условиях может быть риск того, что компания не станет распределять и выплачивать дивиденды.

При проведении анализа отчетности инвестору важно наблюдать за динамикой котировок, реакцией рынка и затем решать, как поступать с ценными бумагами — покупать, держать или продавать.

Как устроен финансовый отчет: главное

- Финансовый отчет — это документ, в котором компания отражает финансовое положение за определенный период — три, шесть, девять или 12 месяцев.

- Существуют различные виды отчетности компаний — РСБУ, МСФО, GAAP. Больше всего информации для инвестора содержится в отчетах по МСФО: помимо финансовых показателей, компании дают обоснование и объяснения текущей ситуации.

- Для российских компаний обязательно сдавать отчетность по форме РСБУ в налоговые органы.

- Основные показатели финансового отчета — это выручка, EBITDA, чистая прибыль, свободный денежный поток и долговые обязательства компании.

- Финансовая отчетность позволяет инвестору узнать больше информации о положении компании, чтобы учесть все факторы при инвестировании в ее бумаги.

- Публично раскрывают отчетность только те компании, акции которых торгуются на бирже. Отчетность по МСФО чаще всего публикуют холдинги или группы компаний.

- В марте 2022 года правительство России разрешило публичным компаниям не раскрывать свои результаты. Мера действовала до 1 июля 2023 года.

- Финансовые отчеты компаний можно найти на их сайтах, на сайтах раскрытия информации, а также на сайте Мосбиржи.

С помощью сервиса Банки.ру вы можете подобрать вклад или накопительный счет, сравнить тарифы на брокерское обслуживание, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:24.07.2023 03:11

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как проводить фундаментальный анализ

Эксперты, профессиональные инвесторы и трейдеры дают рекомендации по инвестиционной стратегии. Часто советы разных авторов противоречат друг другу.

Фундаментальный анализ — это независимый метод оценки ценных бумаг и компаний-эмитентов. Во время фундаментального анализа инвестор изучает финансовые и бухгалтерские отчеты компании и пытается найти справедливую стоимость ее ценных бумаг. Если справедливая стоимость ниже текущей рыночной цены — покупать ценные бумаги невыгодно, потому что инвесторы их переоценивают. И наоборот: если справедливая стоимость выше текущей цены — покупать бумаги выгодно, потому что они недооценены.

На стоимость компании и ее ценных бумаг влияет много факторов, например политическая и экономическая ситуация в стране, деятельность конкурентов, финансовое состояние компании. Фундаментальные инвесторы считают, что цена акций успешных компаний растет, а убыточных — падает.

- Вот бытовой пример. Олег решил купить холодильник. Возможно, он купит первый попавшийся холодильник, который подходит ему по цене. Или он сначала подберет надежную марку, оценит вместительность холодильной и морозильной камер, класс энергопотребления, размер, гарантийный срок и цвет. И уже после этого будет искать наиболее выгодную цену выбранной модели холодильника. Выбор по параметрам — это и есть фундаментальный анализ холодильников.

Предмет. Все компании, ценные бумаги которых котируются на бирже, публикуют финансовую и бухгалтерскую отчетность. Такие компании называются публичными. Инвесторы изучают их отчетность в ходе фундаментального анализа и решают, покупать ценные бумаги или нет.

Фундаментальный анализ касается не только ценных бумаг, но и их эмитентов. Некоторые инвесторы оценивают деятельность компании и принимают решение об участии в ее бизнесе. Они заинтересованы в глобальной оценке будущих денежных потоков компании.

Влияние на технический анализ. Фундаментальный и технический анализы пытаются определить, куда будут двигаться цены, но делают это по-разному . Для фундаментального анализа ежедневные взлеты и падения цены — это шум, а в техническом анализе изменения цены — самое важное.

Сторонников технического анализа интересует то, как меняются цены акций. Сторонников фундаментального анализа интересует истинная стоимость актива, потому что цена и стоимость — разные вещи и могут сильно отличаться. При этом некоторые трейдеры и инвесторы совмещают методы технического и фундаментального анализа.

Влияние фундаментальных факторов на рынок. На стоимость ценных бумаг и рыночную капитализацию эмитента влияет много факторов: например, инфляция, ключевая ставка, занятость, объем промышленного производства. Любой экономический фактор, который снижает предложение или увеличивает спрос, приводит к росту цен. И наоборот: любой фактор, который увеличивает предложение или снижает спрос, приводит к росту запасов и снижению цен.

- Например, коронавирус в Китае привел к увеличению спроса на медицинские маски — они подорожали. Цена акций медицинских компаний, которые производят маски, тоже выросла.

- В то же время количество китайских туристических групп по всему миру сократилось до нуля, поэтому турфирмы терпят убытки.

Фундаментальные факторы влияют на рынки по-разному . Как правило, одни компании выигрывают, а другие — проигрывают.

Как инвестировать в акции и не прогореть

Расскажем, как читать финансовую отчетность и анализировать акции, чтобы снизить цену ошибки

Начать учиться

Цели

Основная цель фундаментального анализа для частных инвесторов — выбор ценных бумаг, которые вырастут в цене или по которым эмитенты будут платить стабильно высокие дивиденды.

Основная цель фундаментального анализа для крупных инвесторов — выбор компаний, которые будут стабильно приносить прибыль в будущем. Такие компании выбирают не только для инвестиций, но и для слияний или поглощений. Например, когда несколько сетей розничной торговли объединяются в одну, чтобы увеличить оборот.

Фундаментальный анализ проводит также менеджмент компании, чтобы разработать финансовую политику. Они хотят понять, как увеличить интерес к компании или как выкуп акций или дополнительная эмиссия повлияет на рынок.

Эта статья могла быть у вас в почте

Подпишитесь на Инвестник — рассылку для инвесторов, и получайте письмо с главными новостями каждый понедельник

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальностиМетоды

Каждый инвестор может проводить фундаментальный анализ по-своему . Но есть классические методы, которыми пользуются чаще всего.

Метод сравнения. Компанию сравнивают с аналогичными предприятиями в отрасли. Главное, чтобы у компании-эталона была справедливая оценка акций. Этот метод используют, когда изучают финансовые мультипликаторы.

Сезонность. Цены на фондовом рынке растут и падают из-за цикличности производственных, погодных и общественных процессов. Например, в декабре и январе цены на акции часто растут, потому что растут расходы в потребительском секторе, компании расплачиваются с поставщиками, закрывается налоговый период. Финансовые показатели в различных отраслях улучшаются.

На американском рынке даже появилась такая примета: если акции мелких компаний растут в январе быстрее акций крупных компаний, аналитики считают, что год будет хороший. Это явление назвали «эффектом января». Стивен Б. Акелис в своей книге «Технический анализ от а до я» пишет, что с 1950 по 1993 год «эффект января» подтверждался 38 раз из 44, то есть в 86% случаев.

Дедукция и индукция. При индуктивном методе инвестор опирается на прошлые данные о компании, анализирует отдельные факты и находит зависимость между различными показателями компаний. При индукции инвестор движется от частного к общему, то есть отдельные характеристики компании может перенести на всю отрасль. Например, мультипликатор P/E крупнейших российских нефтяных компаний составляет 5—6 — этот показатель можно рассматривать в качестве среднего по нефтегазовой отрасли РФ.

При дедукции инвестор переходит от общего к частному, то есть он может распространить все характеристики отрасли на конкретные компании. Иногда в качестве общего суждения выдвигаются какие-то новые научные идеи. Например, новые технологии добычи полезных ископаемых из залежей сланцевых пород снизили стоимость нефти и газа, потому что их стали добывать больше. Цены акций компаний нефтегазового сектора тоже снизились.

Метод корреляции — это измерение зависимости объектов друг от друга. Когда изменяется один, изменяется и другой.

Коэффициент корреляции может быть от 1 до −1. При корреляции, близкой к 1, цены акций коррелирующих компаний двигаются в одну сторону. При корреляции, близкой к −1, цены акций коррелирующих компаний двигаются в разные стороны. Если коэффициент близок к нулю, значит, связи между активами нет. Коэффициент корреляции может меняться со временем.

Инвесторы выбирают ценные бумаги с отрицательной корреляцией, чтобы диверсифицировать портфель: чтобы одновременно не падали цены всех акций.

Как оценивать стоимость компании

Это эмоциональные решения, которые не имеют ничего общего с разумом. В этой статье — как быть разумным, а не эмоциональным инвестором.

Что от вас потребуется

Вы уже должны уметь выбирать выгодные вклады, перечислять на них деньги, читать условия и не терять проценты.

У вас должен быть брокерский счет. Как вариант — Тинькофф-инвестиции.

У вас должно быть не менее 100 тысяч рублей, которые вы готовы инвестировать на срок от года и которые вам не придется вдруг срочно снимать, чтобы купить еду в магазине. 100 тысяч — это минимальный порог, какие-то видимые доходы начинаются на полумиллионе.

Вы рассматриваете фондовый рынок не как решение финансовых проблем, а как источник пассивного дохода. У вас есть источники заработка помимо биржи, поэтому доход от ценных бумаг для вас не вопрос жизни и смерти.

ГДЕ СЛЕДИТЬ ЗА СИТУАЦИЕЙ

Главные новости — в нашем Телеграме

Подпишитесь, чтобы следить за разборами новых законов и анализом финансовой ситуации

Подписаться

Спекуляции — не наш путь

Спекуляции — это когда инвестор зарабатывает на сиюминутных колебаниях цен. Это опасная работа: спекулянт вынужден постоянно следить за рынком, работать с кредитным плечом и сильно рисковать.

Большая часть форексов, бинарных опционов и прочих разрекламированных сервисов подталкивает инвесторов к рискованным спекуляциям: клиент стремительно теряет деньги и выходит из игры, а на его место приходят новые неопытные спекулянты. Если спекулянт не знает матчасть, он гарантированно потеряет деньги.

Это не наш путь. Мы хотим вкладывать разумно и не проводить жизнь у биржевого терминала.

Правила разумного инвестора:

- Не гнаться за быстрой прибылью — слишком высокий риск потерять деньги.

- Не торговать на новостях или ценах на нефть — слишком трудоемко и рискованно.

- Не доверять чужим советам — всё проверять лично.

- Не торговать с кредитным плечом — это лишь умножает риск. Торгуйте только собственными деньгам.

- Не пытаться заработать на падении акций — часто это кончается еще большим падением.

- Не покупать акции одной компании более чем на 15% от портфеля — риск должен быть распределен. Мой личный стандарт для портфеля акций — 10 компаний разных отраслей, плюс должен быть портфель фондов и облигаций.

Кто такой разумный инвестор

Разумный инвестор — термин из книги инвестора Бенджамина Грэма, учителя Уоррена Баффетта. Вот что он пишет:

«Единственная стратегия инвестирования, которая может обеспечить вам относительную безопасность вложений наряду с доходностью, превышающей доходность рынка, основана на оценке реальной стоимости акций компании».

Оценка стоимости — это и есть основа разумного инвестирования.

Оценка реальной стоимости компаний

Представьте, что у вас есть миллион рублей и вы хотите купить готовый бизнес с максимальной выгодой. Вы не хотите лично заниматься этим бизнесом — пусть он работает сам, а вы будете получать прибыль. Ваши варианты:

Оцениваем стоимость готового бизнеса

Автомойка Шаурма ИТ-стартап Стоимость 500 000 ₽ 500 000 ₽ 500 000 ₽ Годовая прибыль 38 000 ₽ 200 000 ₽ −22 000 ₽ Оцениваем стоимость готового бизнеса

Автомойка Стоимость 500 000 ₽ Годовая прибыль 38 000 ₽ Шаурма Стоимость 500 000 ₽ Годовая прибыль 200 000 ₽ ИТ-стартап Стоимость 500 000 ₽ Годовая прибыль −22 000 ₽ Очевидно, что покупка ИТ-стартапа сейчас создаст вам только убытки. А если сравнивать автомойку и шаурму, то шаурма выгоднее. Может быть, владеть ИТ-компанией престижнее, чем шаурмой. И, может быть, у ИТ-стартапа какие-то заоблачные перспективы — например, перепродаться за сумму втрое больше. Но это всё соображения другого порядка. Конкретно сейчас с точки зрения денег ИТ-стартап — худшее вложение, а шаурма — лучшее.

Попробуем другой вопрос: акции какой компании выгоднее купить: « М-видео », ФСК ЕЭС или «Твиттер»?

Ответ разумного инвестора: «Сперва мне нужно оценить реальную стоимость этих компаний».

После оценки станет очевидно, что «М-видео» по выгодности похож на автомойку, ФСК ЕЭС — на шаурму, а «Твиттер» — на ИТ-стартап. Именно так соотносятся прибыли компаний с их рыночной стоимостью:

Оцениваем стоимость акций

«М-видео» ФСК ЕЭС «Твиттер» Стоимость 78 684 552 958 ₽ 205 858 400 000 ₽ 30 520 000 000 $ Годовая прибыль 6 541 000 000 ₽ 59 390 000 000 ₽ −221 410 000 $ Оцениваем стоимость акций

«М-видео» Стоимость 69 282 674 686 ₽ Годовая прибыль 5 546 000 000 ₽ ФСК ЕЭС Стоимость 248 559 737 997 ₽ Годовая прибыль 68 382 000 000 ₽ «Твиттер» Стоимость 13 670 000 000 $ Годовая прибыль −438 700 000 $ Поскольку капитализация меняется с изменением рыночной цены, P/E тоже немного меняется. В таблице капитализация приведена на 31.12.2021

В примере с шаурмой, автомойкой и ИТ-стартапом у людей не возникает сомнений, что хорошо, а что плохо. Но на фондовой бирже всё не так очевидно. Там мы слышим красивые названия брендов, которые затмевают ум. Приятно инвестировать в « М-видео » или «Твиттер», не очень приятно — в какие-то буквы. Однако есть эмоции, а есть разум. И он говорит, что нужно анализировать отчетность, а не молиться на бренд.

Анализ финансовой отчетности компаний

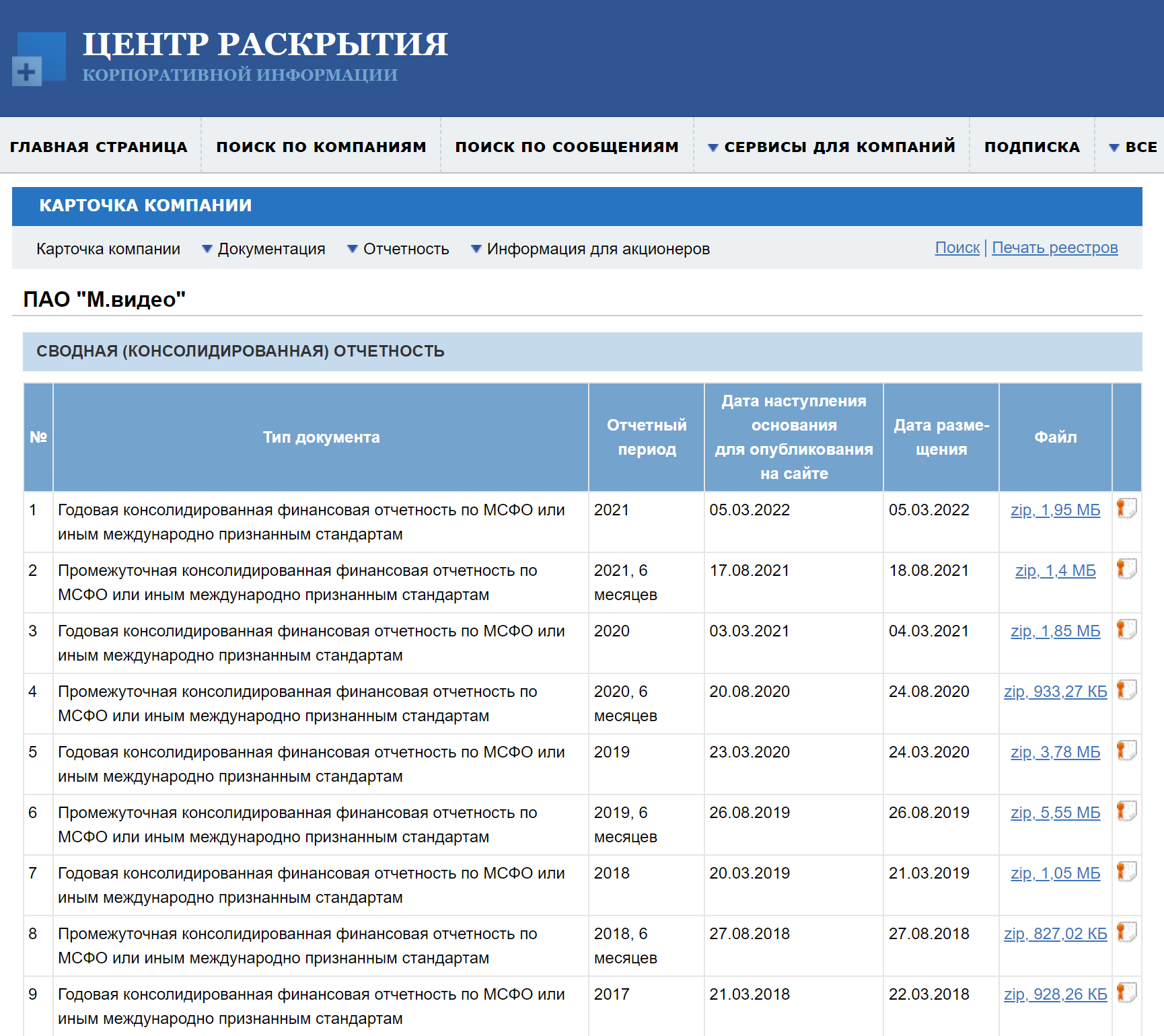

Все публичные компании, которые торгуются на фондовой бирже, обязаны ежеквартально публиковать финансовые результаты. Найти и скачать такой отчет может каждый: либо на одном из специальных сайтов раскрытия информации, как e-disclosure.ru , либо на официальном сайте самой компании в разделе «Информация для инвесторов».

Отчетность «М-видео» на сайте e-disclosure.ru

Отчетность на официальном сайте «М-видео»

Есть два типа отчетов: РСБУ (Российские стандарты бухгалтерского учета) и МСФО (Международные стандарты финансовой отчетности). Форматы отчетов схожи, но МСФО предназначен для инвесторов, а РСБУ — для налоговиков.

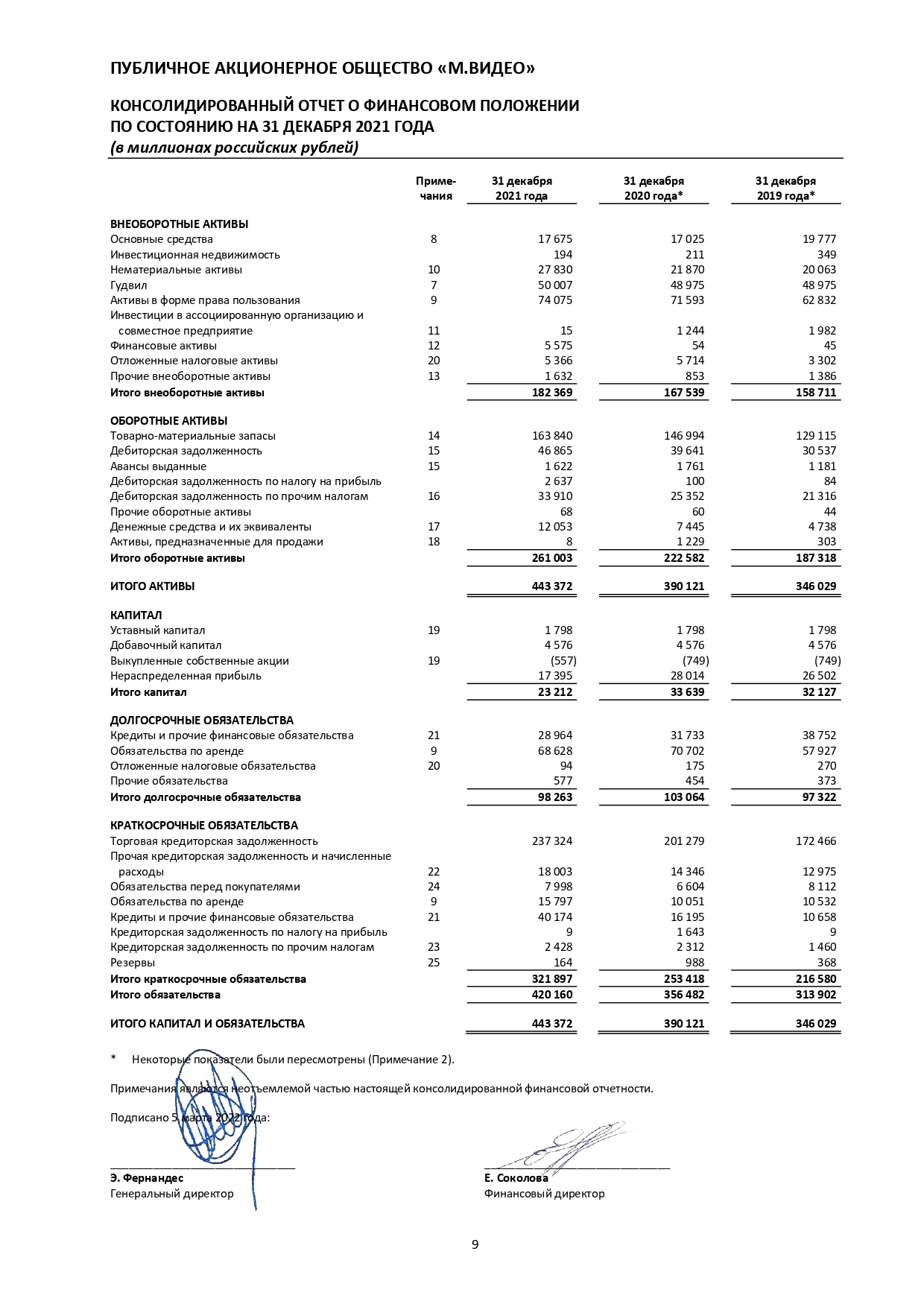

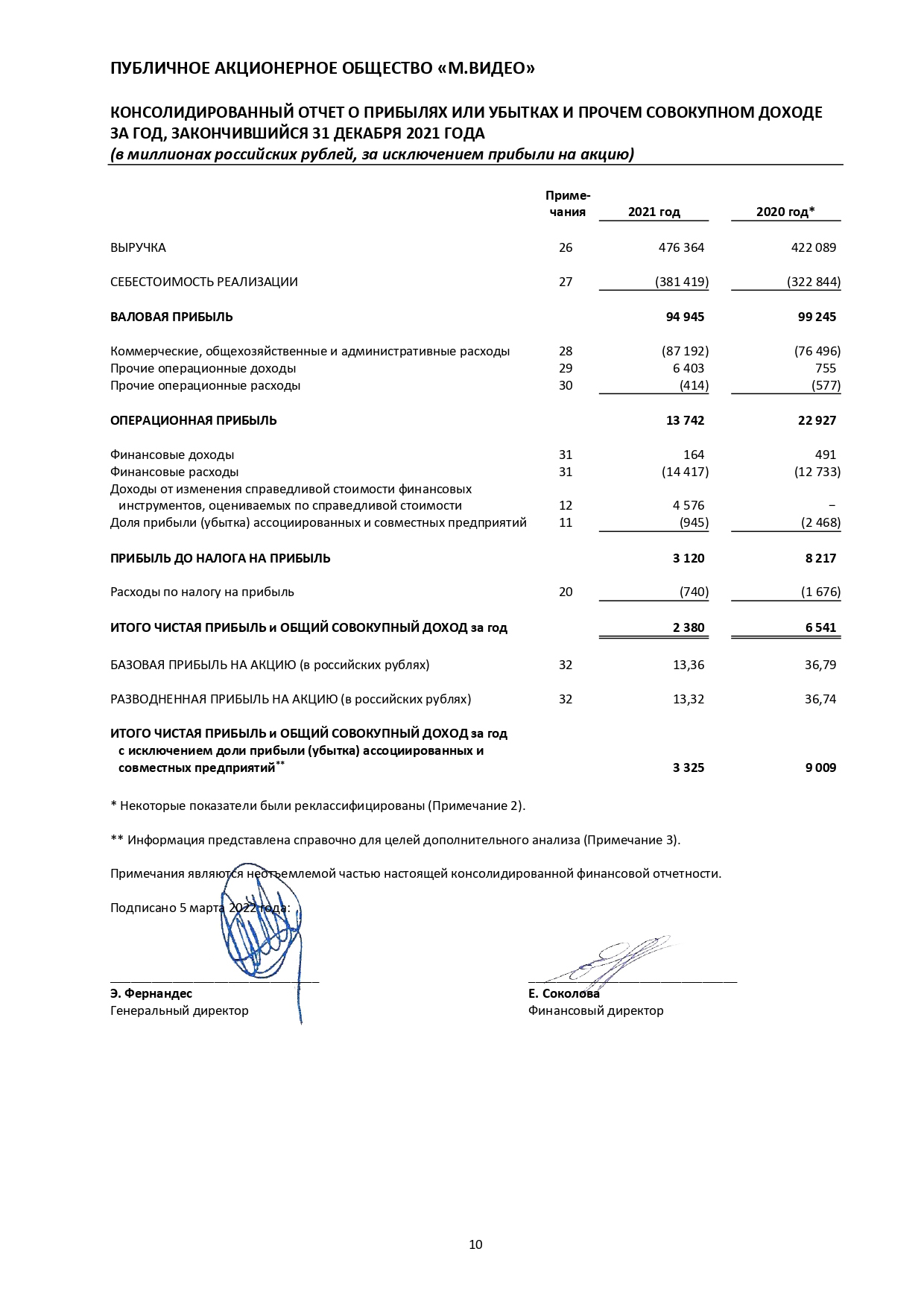

Финансовый отчет компании может содержать более 100 страниц — не пугайтесь этого. Вас интересуют только две его формы, по которым вы сможете произвести все необходимые расчеты:

- Отчет о финансовом положении компании.

- Отчет о прибылях и убытках.

В финансовых отчетах данные формы всегда находятся по соседству. Глядя на основные цифры — общий долг, собственный капитал, выручку и прибыль — вы поймете реальную оценку компании.

Уже сейчас, глядя на скриншоты отчетности «М-видео», вы можете сказать, есть ли у компании прибыль и каково ее отношение к собственным средствам; какой долг у компании и растет ли он. Вы уже можете сказать, нравится вам бизнес этой компании или нет.

Но данные МСФО — это только половина уравнения. Вторая половина — цена, по которой вы можете купить этот бизнес. Эта цена определяется рыночной капитализацией компании на бирже. Капитализация — это стоимость компании на бирже, то есть цена акции умноженная на их количество.

Как устроена капитализация

Представьте, что после того, как вы купили палатку с шаурмой, вы сделали IPO, то есть вышли со своей компанией на биржу. Вы как бы разрешили всем участникам биржи купить акции вашей палатки.

Вот как это может выглядеть:

ПАО «Шаурма» Выход на IPO Через 1 год Через 5 лет Годовая прибыль 200 000 ₽ 200 000 ₽ 200 000 ₽ Стоимость акции 100 ₽ 300 ₽ 1000 ₽ Число акций 5000 шт. 5000 шт. 5000 шт. Капитализация 500 000 ₽ 1 500 000 ₽ 5 000 000 ₽ Капитализация / прибыль 2,5 7,5 25 Показатели при выходе на IPO Годовая прибыль 200 000 ₽ Стоимость акции 100 ₽ Число акций 5000 шт. Капитализация 500 000 ₽ Капитализация / прибыль 2,5 Через 1 год Годовая прибыль 200 000 ₽ Стоимость акции 300 ₽ Число акций 5000 шт. Капитализация 1 500 000 ₽ Капитализация / прибыль 7,5 Через 5 лет Годовая прибыль 200 000 ₽ Стоимость акции 1000 ₽ Число акций 5000 шт. Капитализация 5 000 000 ₽ Капитализация / прибыль 25 Поскольку капитализация меняется с изменением рыночной цены, P/E тоже немного меняется

На IPO вы вышли с 5000 акций, каждая из которых стоила 100 рублей. Капитализация компании составила 500 000 рублей — это ровно та сумма, за которую вы и сами ее купили.

Вы опубликовали данные своего финансового отчета, и все инвесторы увидели, какая у вас классная компания, которая окупает себя за каких-то 2,5 года . Все начали покупать акции вашей шаурмы, и те начали расти в цене. Через год акции стоят уже 300 рублей. При этом палатка с шаурмой приносит всё те же 200 000 рублей в год.

Хотя прибыль не изменилась, капитализация выросла в 3 раза. Теперь она 300 × 5000 = 1,5 млн рублей. Получается, что бизнес окупает себя уже за 7,5 лет. Стоит ли покупать акции?

Проходит 5 лет, вы делаете презентации новой «Ай-шаурмы», и акции шаурмы взлетают до 1000 рублей за штуку. Но прибыль по-прежнему 200 000 в год , хотя капитализация уже 5 млн рублей. Хотели бы вы теперь купить бизнес ценой в 5 000 000 рублей и прибылью 200 000 рублей в год?

Разумный инвестор ищет и покупает только те компании, чьи акции недооценены рынком.

Капитализацию всех российских публичных компаний вы можете найти на сайте Московской биржи.

Всё логично и понятно, однако, изучая одну компанию, мы потратили много времени, а их на Московской бирже более 250. В США — еще десять тысяч. Еще непонятно, как сравнивать компании между собой, если у них капитализация может отличаться на несколько порядков. Тут нам помогут мультипликаторы.

Оценка на основе мультипликаторов

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (прибыль, выручка, долги, активы) и ее капитализацией.

Вы уже видели мультипликаторы нашей шаурмы.