Снижение ставки по уже выданной ипотеке в Сбербанке

Процентные ставки по ипотеке всегда были довольно высоки, если заемщик не попал под действие какой-либо программы субсидирования, но все равно многие люди оформляли ипотечные кредиты, чтобы решить жилищный вопрос. Как можно снизить ставку по уже выданной ипотеке в Сбербанке, какие есть для этого варианты, и каким условиям для этого нужно соответствовать – обо всем этом подробно расскажем далее.

11.07.22, обновили 10.02.23 —> 10372 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Ипотечные программы Сбербанка: актуальные условия

Ипотека для россиян всегда была основным инструментом для решения жилищного вопроса и приобретения собственного жилья для себя и своей семьи. К сожалению, в большинстве регионов доходы не столь высоки, чтобы россияне могли позволить себе покупку недвижимости за собственные накопленные средства, и поэтому многие прибегают к помощи ипотечных кредитов.

Одним из лидеров по объему выдачи жилищных кредитов является Сбербанк. Это крупнейший банк России, который имеет отделения практически в каждом населенном пункте страны, обслуживает огромное количество зарплатных клиентов, пенсионеров и бюджетников, имеет большой опыт работы в банковском рынке и поддержку со стороны государства.

Неудивительно, что многие россияне выбирают именно этот банк для получения ипотеки, т.к. уверены в Сбербанке. Условия его кредитных программ максимально открытые, их можно изучить на официальном сайте банка, либо получить подробную консультацию в офисе, а также сразу сделать предварительные расчеты и узнать, на что можно рассчитывать в той или иной ситуации.

Какие программы сейчас актуальны в Сбербанке:

- Дальневосточная ипотека. Льготная программа для молодых семей и участников программы «Дальневосточный гектар», которые хотят приобрести жилье на Дальнем Востоке. Нужно внести 15% своих средств, чтобы получить до 6 миллионов рублей на 30 лет под ставку от 1,5% в год.

- Семейная ипотека. Доступна для семей с хотя бы одним ребенком, который родился после 2018 года, а также для семей, где есть ребенок с инвалидностью. Условия – процентная ставка от 5,3% в год, первый взнос от 15%, сумма кредита – до 6.000.000 рублей, вернуть задолженность нужно в течение 30 лет. Можно приобрести жилье у застройщика или инвестора, либо самостоятельно построить дом.

- Господдержка. Программа для всех, кто желает приобрести объект недвижимости на первичном рынке у юридического лица. Тарифы: сумма от 300 тыс. до 12 млн. рублей, срок кредитования – 30 лет, первый взнос – 15%, ставка от 6,3% годовых. Если выбрать жилье от застройщика, можно воспользоваться спец.программой под 0,1% годовых на первый год после получения ипотеки. Программа действует до конца 2022 года.

- Ипотека для IT-специалистов. Ставка – от 4,7% в год, первый взнос от 15%, получить можно сумму от 300 тыс. до 18 млн. рублей на 30 лет при соблюдении определенных условий. Распространяется на новостройки или строительство дома.

- Ипотека на вторичное жильё и новостройку. Предоставляется под ставку от 10,5% в год на 30 лет, максимально можно получить до 100.000.000 рублей (но не более 85% от стоимости объекта недвижимости). Первоначальный взнос от 15% для зарплатных клиентов и от 20% для остальных заемщиков. Есть вариант оформления ипотеки без первоначального взноса при кредите под залог имеющегося жилья.

- Ипотека по двум документам. Позволяет выбрать любую недвижимость и получить ипотеку под небольшой процент от 5,3% в год. Своих средств надо внести от 15%, максимальная сумма одобрения – до 60 млн. рублей.

- Ипотека на строительство дома. Проходит сейчас также по льготе, можно взять деньги до 100 млн. руб. на строительство жилья собственными силами под сниженную ставку от 5% в год. При этом ПВ составит не менее 25% от стоимости жилья.

- Молодёжная ипотека. Аналог программы молодая семья – предоставляется россиянам в возрасте от 18 лет, которые могут внести первоначальный взнос от 15%. Есть варианты снижения ставки до 0,1% на первый год.

- Ипотека на загородную недвижимость и землю. Если вы хотите купить дачу или земельный участок, то на эти цели предоставляется ипотека под ставку от 10,8% годовых. Первоначальный взнос – от 25% от стоимости объекта.

- Ипотека на гараж или машино-место. На эти цели банк выдает не более 100 млн. руб. под ставку от 11% годовых при условии внесения первого взноса от 25% и возврата кредита до 30 лет.

- Рефинансирование ипотеки. Сейчас на перевод ипотеки от другого банка в Сбер предлагается ставка от 5,7% в год после регистрации ипотеки, а до ставка может составлять 16,9%-18,9%. Сумма – от 300.000 рублей и до 80% от стоимости объекта недвижимости, погашение в течение 30 лет, отсутствие комиссий.

- Военная ипотека. Предоставляется военнослужащим состоящим в НИС на 25 лет, сумма – не более 2,97 млн. рублей. Процентные ставки – от 9,9% до 10,3% в зависимости от первого взноса.

По всем программам покупки или строительства жилой недвижимости можно пользоваться различными льготами для снижения ставки и общей суммы переплаты. В частности, речь идет о страховании жизни и здоровья заемщика, об электронной регистрации сделки, о внесении средств материнского капитала и т.д. И не забывайте, что все зарплатные клиенты банка также получают снижение процента.

Требования к заемщикам по всем программам разные, но, как правило, требуется наличие возраста от 18 лет, российское гражданство, трудовой стаж от 3 месяцев, документальное подтверждение регистрации, дохода и трудовой занятости. Список документов определяется для каждого заемщика и ипотечного предложения индивидуально.

Как снизить ставку по уже выданной ипотеке в Сбербанке

Указанные выше процентные ставки актуальны на конец июня 2022 года, а вот еще весной они достигали 17-19% годовых. Такие огромные проценты предлагались по той причине, что Центробанк России резко поднял ключевую ставку до 20%, и все коммерческие банки вынуждены были сделать тоже самое.

Большинство заемщиков отложили на этот период идею улучшения жилищных условий, но были и такие, кому пришлось соглашаться на повышение. Например, если срочно надо было разъехаться с родителями или детьми, кто уже договорился с продавцом о выгодном предложении, или кто просто хотел вложить имеющиеся деньги в надежный актив.

И получилось так, что часть россиян взяли ипотеку под очень высокие проценты, а через некоторое время поняли, что переплата и ежемесячные платежи выходят непомерно большими.

- Воспользоваться ипотечными каникулами. Это льготный период для заемщиков, которые попали в трудную жизненную ситуацию. Например, взяли кредит на крупную сумму, а потом лишились работы из-за ухода иностранной компании из России. В этом случае можно один раз попросить у банка отсрочку до полугода, уменьшить или вовсе приостановить платежи по ипотеке на основании Федерального закона от 01.05.2019 № 76-ФЗ. Есть требования: сумма кредита не может превышать 15 млн. руб., жилье является единственным, ранее заемщик ранее не получал ипотечные каникулы, и может подтвердить нахождение в сложной ситуации документально. Оформление – в офисах банка.

- Реструктуризация. Это изменение условий действующего кредита для тех, кто оказался в сложной ситуации, например, при существенном снижении дохода, выходе в декрет, призыве в армию, утрате трудоспособности. Банк может дать отсрочку или увеличить срок кредита для снижения ежемесячного платежа. Подробности на этой странице.

- Рефинансирование. Это перевод ипотечного кредита в другой банк под новые, более выгодные условия, в частности – под сниженную ставку. Например, если вы получали ипотеку в Сбере, можно перейти в ВТБ или Россельхозбанк, и переоформить договор по новым тарифам. Полученной суммой вы закрываете ипотеку от Сбербанка, и начинаете платить по кредиту новому кредитору.

Именно последний вариант дает возможность гарантированно снизить проценты на весь дальнейший период действия кредитного договора, и это плюс. Минусы тоже есть – все документы и оценки придется проходить заново, получать одобрение, переоформлять страховой полис, а это все дополнительные затраты времени и денег.

Новая акция для заемщиков 2022 года

Процентные ставки по ипотеке действительно очень высоки, и не доступны для большинства россиян вне льготных программ – это отмечают все, и даже президент нашей страны. Но пока инфляция достаточно высока, а реальные доходы населения находятся на низком уровне, россияне продолжают брать ипотеку на максимально длительный срок, чтобы хотя бы таким образом приобрести жилье для себя и своей семьи.

Реструктуризация может помочь в виде временной меры, рефинансирование позволяет перевестись на обслуживание в другой банк, и действительно получить новые более выгодные тарифы. Но что делать, если хочется снизить ставку на долгий срок, и при этом остаться на обслуживании в Сбере, есть ли такой вариант?

В ходе Петербургского международного экономического форума первый заместитель Председателя Правления Сбербанка Кирилл Царёв сообщил о том, что уже с июля этого года клиенты банка смогут снизить процентную ставку по своему действующему кредиту. Это станет возможно благодаря существенному снижению ключевой ставки Центрального Банка России, под которую все остальные банки получают кредиты.

- Ипотека должна быть взята с 1 марта 2022 года по 30 мая 2022 года включительно.

- Процентная ставка – от 13,9% годовых и выше.

- Исключением являются государственные программы с субсидированными процентами.

Ограничений по максимальной сумме кредита нет, т.е. даже если была взята небольшая сумма, её все равно можно переоформить на новых условиях. Ставка снижается до уровня ставки по программе рефинансирования Сбербанка плюс 1%.

Важно, что воспользоваться таким предложением можно будет только один раз, если заемщик захочет через некоторое время повторно снизить процент, то для этого придется обращаться в другой банк за услугой рефинансирования.

Частые вопросы

Почему весной 2022 года в Сбербанке были такие высокие ставки по ипотеке?

Потому что Центральный Банк России для сдерживания инфляции и давления на экономику был вынужден поднять ключевую ставку до 20%, а именно под неё получают деньги все российские банки от регулятора.

Какие процентные ставки сейчас действуют в Сбербанке?

В зависимости от программы и выбранных параметров кредита, можно получить ипотеку под ставку от 1,5% годовых.

Как можно уменьшить платежи по ипотеке?

Для этого можно оформить реструктуризацию при помощи онлайн-заявки или обратиться в офис Сбербанка для написания заявления на оформление ипотечных каникул.

Можно ли снизить ставку по уже действующей ипотеке?

Да, если оформить рефинансирование и перейти на обслуживание в другой банк.

А можно остаться в Сбербанке и снизить ставку по ипотеке?

Такая возможность очень скоро появится – уже в июле заемщики смогут снизить процент по ипотеке, которая была оформлена под ставку от 13,9% в год и выше в период с 1 марта по 30 мая 2022 года.

Источники:

- Сбербанк.

- Пресс-служба банка.

- Федеральный закон от 01.05.2019 № 76-ФЗ .

Как снизить ставку по действующей ипотеке СберБанка, полученной с 1 марта по 30 мая 2022 года

С 18 июля по 15 октября 2022 года клиенты могут снизить процентную ставку по действующей ипотеке, полученной в СберБанке весной 2022 года под 13,9% и выше. Заявка на разовое снижение ставки доступна в личном кабинете Домклик.

По каким кредитам можно снизить ставку

Для снижения ставки действующий ипотечный кредит должен соответствовать всем указанным требованиям:

- кредитный договор заключен с 1 марта по 30 мая 2022 включительно

- ставка по кредиту от 13.9% и выше

- в текущий момент кредит не находится в стадии реструктуризации

- отсутствие текущей просроченной задолженности, а также непогашенных неустоек на дату подачи заявки на снижение

- остаток задолженности по кредиту — не менее 300 000 рублей на 8 июля 2022 года

На сколько будет снижена ставка

На момент написания статьи ставку по действующей ипотеке можно снизить до 11,5%, если полис страхования жизни и здоровья был оформлен при получении ипотеки и действует сейчас, в противном случае — до 12,5%.

Обратите внимание, что предложением можно воспользоваться только один раз и, главное — успеть подать заявку на снижение ставки до 15 октября 2022 года.

Ставка фиксируется на дату подачи заёмщиком заявки на снижение через личный кабинет и действует до конца выплаты кредита, если иные изменения процентной ставки не предусмотрены условиями кредитного договора.

Как считается новая ставка

Новая ставка = Минимальная ставка по базовой программе Сбера «Рефинансирование ипотеки» (действующая на момент подачи заявки) + 1 или 2 п.п.

Надбавка в 1 или 2 процентных пункта зависит от условий по страхованию жизни, предусмотренных вашим кредитным договором:

+1 п.п. — если в вашем договоре есть условие «Защищенный кредит» и договор страхования жизни и здоровья оплачен

+2 п.п. — при отсутствии оплаченного договора страхования жизни и здоровья или условия «Защищённый кредит»

При изменении минимальной ставки по базовой программе «Рефинансирование ипотеки» условия снижения процента по действующему кредиту также поменяются:

- если ставка по базовой программе изменится до подачи заявки на снижение, то расчёт будет осуществляться по новым условиям

- если ставка по базовой программе изменится после подачи заявки на снижение, то расчёт будет осуществляться по ставке, действующей до изменения

На момент написания статьи минимальная ставка по базовой программе рефинансирования в СберБанке составляет 10,5%, соответственно, процент по ипотеке можно снизить до 11,5% или до 12,5%.

Пример. Мария подала заявку на снижение ставки в июле 2022 года и снизила процент по действующей ипотеке с 15,9 до 11,5%. Анна не успела подать заявку на снижение ставки в июле, а в августе условия программы изменились — ставка по рефинансированию увеличилась на 0,5% и составила 11%. Теперь Анна может уменьшить ставку по действующей ипотеке только до 12%.

Когда ставка будет снижена

Новые условия по ипотечному кредиту начнут действовать со второго планового платежа после подачи заявки на снижение. Обновлённый график платежей вы сможете увидеть в личном кабинете в СберБанк Онлайн .

Новая ставка отобразится в личном кабинете Домклик и в СберБанк Онлайн после оплаты очередного взноса.

Пример. Виктор подал заявку 23 июля. Платеж по кредиту — 15 числа. Банк снижает ставку с даты, следующей за датой ближайшего платежа. 15 августа Виктор должен будет внести платеж по старой ставке, а 15 сентября — по новой ставке.

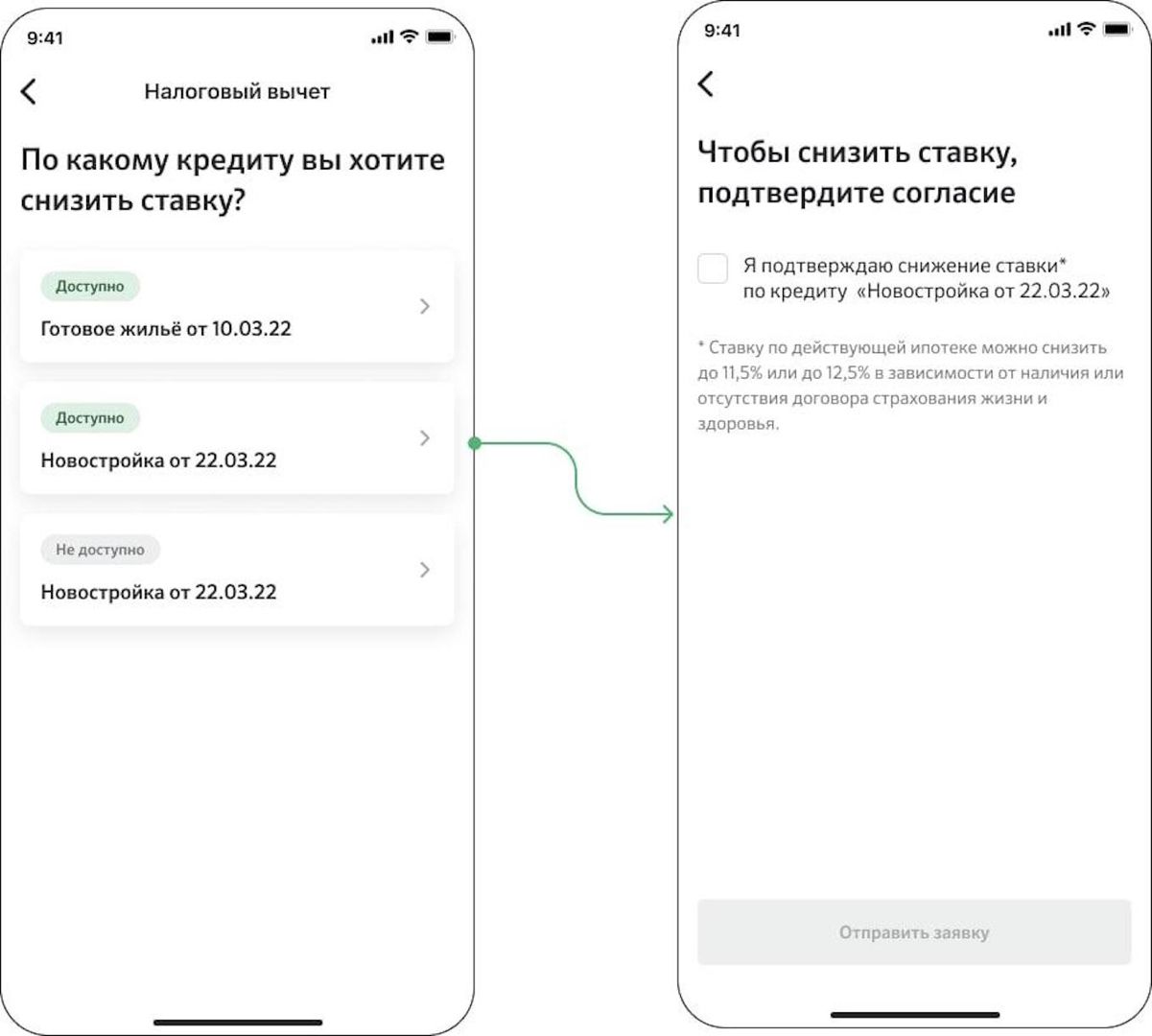

Как подать заявку на снижение

Подать заявку может только титульный заемщик в личном кабинете Домклик. Прием заявок в отделении банка недоступен.

Обратите внимание, что новая услуга «Снижение ставки» будет доступна только для тех заемщиков, кредиты которых соответствуют требованиям программы. В остальных случаях услуга не будет отражаться в личном кабинете Домклик.

Порядок действий

1. Зайти в личный кабинет на сайте Домклик, в разделе «Ипотека» выбрать вкладку«Обслуживание ипотеки»

2. Авторизоваться через Сбер ID (обязательное условие для идентификации клиента)

3. В разделе «Услуги» выбрать «Снижение ставки»

.jpg)

4. Ознакомиться и подтвердить свое согласие на снижение ставки. Если кредитов несколько, то нужно подать заявку на снижение ставки по каждому.

Что дальше

Банк примет решение в течение 7 рабочих дней, после этого вам поступит СМС с результатом рассмотрения. Информация о снижении ставки также появится в личном кабинете.

Ответы на вопросы

Когда можно подать заявку на снижение?

Клиент может подать заявку на снижение ставки не позднее 15 октября 2022 года.

Можно ли подать заявку на снижение через отделение?

Нет, заявка на снижение доступна только в личном кабинете

Может ли заявку на снижение подать созаемщик или поручитель по кредиту?

Нет, заявку на снижение может подать только заемщик.

Почему мне недоступно снижение ставки по моей ипотеке?

Возможно ваш кредит не соответствует критериям снижения (сроки оформления, ставка выдачи, наличие просроченной задолженности, остаток долга менее 300 000 рублей).

Как я узнаю результаты рассмотрения заявки на снижение?

Банк направит СМС в течение 7 рабочих дней с даты подачи заявки на снижение.

Если минимальная ставка по базовой программе «Рефинансирование ипотеки» уменьшится после подачи заявки на снижение, можно ли пересмотреть ставку ещё раз?

Ставка фиксируется на дату подачи заёмщиком заявки на снижение через личный кабинет на Домклик. Подать заявку на снижение ставки можно один раз.

Пример. Мария подала заявку 18 июля 2022 года и снизила процент по действующей ипотеке с 15,9 до 11,5%, а в августе условия программы изменились — ставка по рефинансированию уменьшилась. Мария не сможет ещё раз снизить процентную ставку по действующей ипотеке, так как она уже воспользовалась программой снижения ставки в июле.

Если кредит выдан с субсидированием процентной ставки, будет ли снижена ставка?

Да, ставка снизится по той части субсидирования, где она выше 13,9%. #ИпотекаВернулась

Снижение своей ставки: как получить низкую ставку по ипотеке при единоразовом платеже

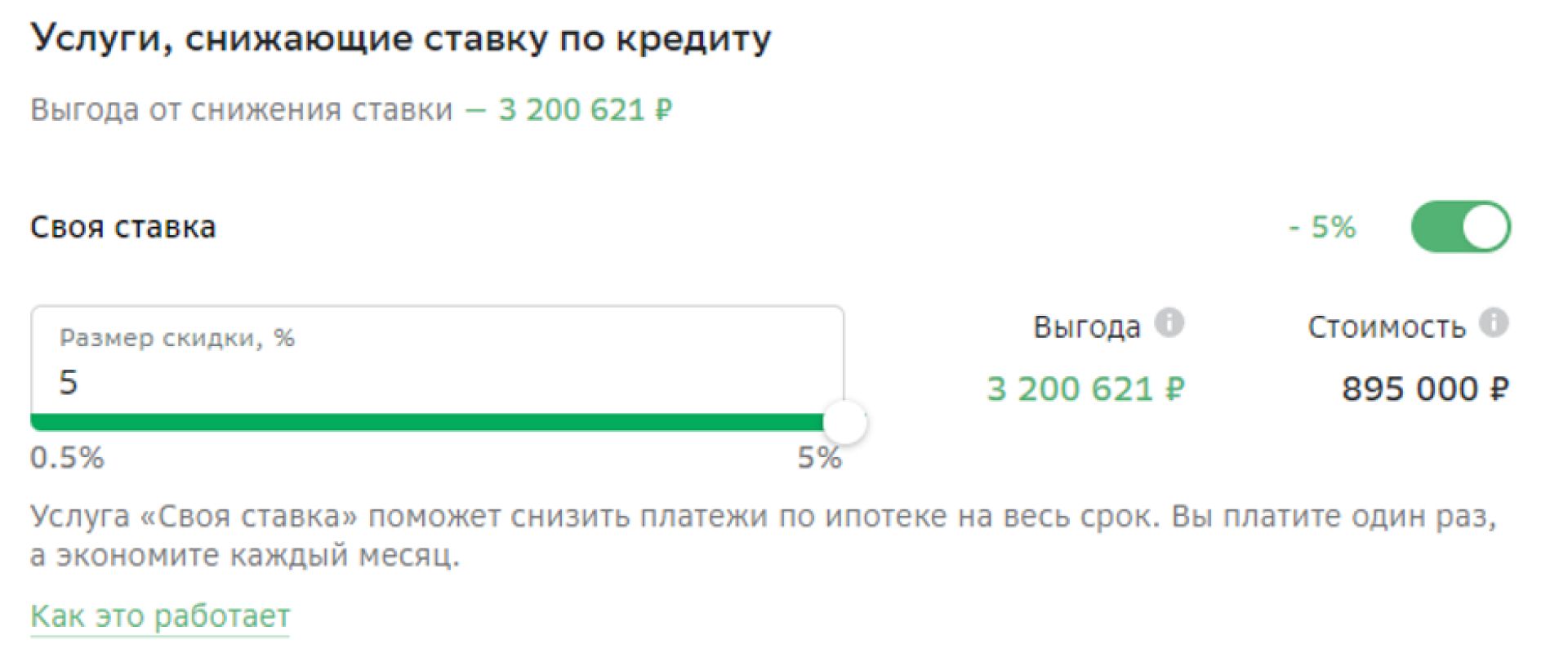

Вы можете снизить процентную ставку по ипотеке СберБанка — от 0,5% до 5% на ставку при единоразовом платеже. Рассказываем подробно об этой услуге, насколько выгодно платить за снижение ставки, как сэкономить и выйти в плюс.

Своя ставка: как это работает

При расчете ипотечного кредита на калькуляторе вы можете выбрать опцию «Своя ставка» и снизить ставку по ипотеке.

Платеж за снижение ставки зависит от суммы кредита, оплачивается один раз на этапе выдачи ипотеки. Минимальный единоразовый платеж за скидку на ставку — 1,6% от суммы кредита.

Срок действия — на весь срок кредита, ежемесячный платеж снизится с даты выдачи ипотеки.

Единоразовый платеж списывается с банковского счета выдачи ипотеки в день подписания кредитного договора. Поэтому нужно, чтобы сумма единоразового платежа была размещена на этом счете до момента сделки.

Выгодно ли платить за снижение ставки

Давайте посчитаем. Для примера возьмём готовое жилье на сумму кредита 6 млн руб., исходную ставку 18,2% годовых и срок действия ипотеки 15 лет.

Единоразовый платеж за снижение ставки на весь срок кредита составит 2,7% от суммы кредита — 162 001 руб. При этом ваша ставка снизится на 1%. Экономия на процентах — 773 608 руб.

Для снижения ставки на 2% на весь срок кредита потребуется платеж 5,8% от суммы кредита — 348 001 руб. При этом ваша выгода от снижения ставки составит 1 535 357 руб.

При том, что после оформления ипотеки до 650 000 руб. вы себе вернете в виде налогового вычета.

Как рассчитать экономию за счет снижения ставки по своему кредиту

Вы можете рассчитать это самостоятельно буквально за 2 минуты. В ипотечном калькуляторе укажите стоимость недвижимости, срок кредита и первоначальный взнос (ваши собственные накопления, можно учесть и материнский капитал).

Ниже вы увидите опцию «Своя ставка» — там можно выбрать различные варианты дисконтов и платежей за них.

Попробуйте несколько вариантов расчетов — вы наглядно увидите, как будет меняться ваша ставка, ежемесячный платеж и сумма переплаты за проценты.

Подробные условия кредитного платежа, сумма единоразового платежа и сумма, которую вы экономите от снижения ставки, срок дисконта и процентная ставка после его завершения, а также размер возврата налогового вычета прописаны в графике платежей. Внимательно его изучите, чтобы принять взвешенное решение.

Расчет ипотечной ставки на сайте Домклик является предварительным. Окончательное решение по размеру ставки принимается ПАО Сбербанк. Заемщик имеет право отказаться от данной услуги в течение 30 календарных дней с даты подписания кредитного договора, предусмотрено п.2 ч.2.7 ст.7 Федерального закона от 21.12.2012 №353-ФЗ «О потребительском кредите (займе)».

Услуга Своя ставка от Сбербанка

Процентные ставки по ипотеке без учета льготных программ очень высоки – россиянам приходится переплачивать за собственное жилье по ставке в 14-16%, что является недоступным для многих заемщиков. Чтобы их поддержать, банки начали предлагать программы по снижению ипотечных процентов. Сегодня разберем услугу «Своя ставка», которую не так давно запустил Сбербанк.

01.06.22 —> 49269 3 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Услуга Своя ставка от Сбера — что это такое

В текущем году многим россиянам пришлось пересмотреть свои планы: инфляция резко возросла, цены на необходимые товары и услуги тоже выросли, а зарплата осталась на том же уровне. Чтобы хоть немного затормозить инфляцию, в феврале 2022 года Центральный Банк России резко повысил ключевую ставку до 20% годовых.

Данная мера привела к тому, что экономика начала замедляться, люди стали больше сберегать и меньше тратить. Как итог – цены начали снижаться, и инфляция замедляться. В начале апреле ключевая ставка была снижена до 17%, а 29.04.22 произошло еще одно снижение до 14% годовых.

Цель регулятора была достигнута: в экономической сфере произошли позитивные изменения, но при этом заемщики оказались в очень сложной ситуации: очень мало кому оказалось по силам брать ипотеку под огромные проценты, и переплачивать за и так недешевую недвижимость 3-4 её стоимости буквально за 10 лет. В апреле этого года статистика была неутешительна: объемы продаж и выданной ипотеки рухнули в 4 раза по сравнению с прошлыми периодами.

Для поддержки и привлечения клиентов, Сбербанк анонсировал новую услугу под названием «Своя ставка». Это пилотный проект, который был запущен 20 апреля 2022 года, и позволяет снизить проценты по ипотеке за счет внесения единоразового платежа.

Суть программы – получение дисконта и снижение одобренной банком ставки на 0,5% или 1,5%. Скидку можно применить на 2 первых года обслуживания кредита, либо на весь срок действия кредитного договора.

- Применить скидку можно только на программу «Приобретение готового жилья»;

- Размер единовременного платежа рассчитывается индивидуально для каждого клиента, исходя из срока и размера дисконта, а также требуемой кредитной суммы;

- Рассчитать необходимую сумму и выплату можно на удобном онлайн-калькуляторе, размещенном на портале ДомКлик.

Самое важное требование – это своевременное внесение денежной суммы на счет, причем произойти это должно до даты выдачи кредита. Важно знать, что данная сумма не учитывается в качестве первоначального взноса по ипотеке, деньги уходят именно в банку в счет его комиссионных.

- Клиент должен разместить на своем счете денежные средства в размере, достаточном для уплаты единовременного платежа по кредиту;

- Проверка наличия средств осуществляется автоматически;

- Списание платежа со счета клиента также производится автоматически, причем происходит это в момент выдачи кредита по поручению на перечисление в кредитном договоре;

- Если на счету не окажется достаточной суммы для оплаты единоразового платежа, то выдача кредита не производится.

Эта акция охватывает все территориальные банки, т.е. воспользоваться им можно в любом регионе РФ, где есть отделения Сбера. Важно, что выдача кредитов по данной программе не может быть произведена в выходные дни по производственному календарю. Выдача ипотеки осуществляется строго в рабочие дни, причем клиент имеет право в любой момент как подтвердить свое участие в акции, так и отказаться от него.

Сколько можно сэкономить на Своей ставке

Расчет по дисконту производится в калькуляторе ДомКлик, и является индивидуальным для каждого клиента. Опция «Своя ставка» применяется к базовой ставке, и позволяет снизить его со стандартных 16,5% годовых до 15%.

- 1 п. п. держателям зарплатных карт;

- 1 п. п. при оформлении полиса страхования жизни;

- 0,3 п. п при электронной регистрации сделки;

- 0,3 п. п. при покупке недвижимости на Домклик.

При применении всех доступных опций снижение обещает быть весьма впечатляющим – до 12,4% годовых. При этом часть опций будет бесплатным, например, подобрать объект на портале ДомКлик можно без дополнительной платы, а вот за сервис электронной регистрации или приобретение страхового полиса придется заплатить.

- Ипотека сроком до 7 лет. Скидка в 0,5%: для её получения на 2 года надо заплатить 0,6%, на весь срок – 0,9% единоразового платежа от суммы кредита. Если вы хотите получить дисконт в 1,5%, то нужно будет заплатить 1,9% на 2 года или 2,8% на весь срок.

- Ипотека от 7 до 12 лет включительно. Для получения скидки в 0,5% клиент выплачивает 0,7% на 2 года или 1,3% на весь срок действия кредита. Если нужна скидка в размере 1,5%, то на 2 года единовременный платеж составит 2% от суммы кредита, а на весь срок – 4%.

- Ипотека на 12-20 лет включительно. Для получения дисконта в 0,5%, надо будет на 2 года сделать платеж в 0,7%, а на весь срок – 1,6% от суммы кредита. Для получения скидки в 1,5%, клиент оплачивает 2,2% от суммы кредита, а на весь срок – 4,9% единовременно.

- Ипотека на 20-30 лет включительно. Чтобы получить скидку в размере 0,5% на 2 года, надо оплатить 0,7% от размера кредита, либо 2,4% на весь срок. Если нужна скидка 1,5%, то заемщик платить единовременный платеж 2,2% от размера кредита на 2 года или 7,1% от размера кредита на весь срок.

Вы можете сделать все нужные вам расчеты на онлайн-калькуляторе. ДомКлик учитывает все опции для снижения ставки, и поможет оценить выгоду и экономию, получаемую за счет снижения процента. Также не забывайте про налоговый вычет в размере до 650.000 рублей, который также можно будет получить.

Преимущества и недостатки услуги

Прежде чем оформлять услугу «Своя ставка», следует оценить все выгоды, которые можно с её помощью получить, а также возможные минусы, с которыми придётся столкнуться. Мы проанализировали предложение, и вот какие основные моменты выделили.

- Возможность существенного снижения ставки;

- Выгода на долгосрочную перспективу;

- Повышение доступности ипотеки для заемщиков;

- Возможность выбора срока и размера дисконта.

Например, если в вашей семье супруга находится в декретном отпуске, и её доход пока небольшой, а расходы на малыша весьма ощутимы, есть резон оформить скидку на первые пару лет выплат. После того, как ребенок пойдет в садик, а супруга сможет выйти из декрета на работу, общий семейный доход повысится, и можно будет выплачивать задолженность в полном объёме.

- При выборе дисконта на весь срок действия кредита, придется сделать единоразово очень крупный платеж;

- Размер платежа напрямую зависит от стоимости недвижимости. Чем она выше, тем больше придется платить за возможность получения дисконта;

- Есть ограничения по датам проведения сделки.

Последний пункт вносит особые неудобства для заемщиков, которые работают стандартную пятидневку, и все личные вопросы решают в выходные. Многие ипотечные центры и отделения банков работают в субботу и даже в воскресенье, но провести в этот день сделку по акции не получится.

Стоит ли воспользоваться услугой по снижению ставки

Схема с комиссиями за выдачу ипотеки применялась давно, и распространена она была, в основном, в небольших банках. Крупные же финансовые организации, являющиеся лидерами в данной области, наоборот всячески отказывались от такой практики, и делали процесс максимально доступным для клиентов.

Примерно десять лет российские банки начали делать упор в рекламе на том, что они выдают ипотеку и другие кредиты без комиссий. Большинство заемщиков уже успели забыть о том, что когда-то выдача крупной суммы денег в кредит сопровождалась комиссией.

Но времена меняются, и теперь банки один за одним вводят опции, позволяющие применить скидку к базовым процентам, обещая, что заемщик при этом получит ощутимую выгоду. Суть такова: банк дает скидку в базовой ставке, но не за просто так, а за единовременную комиссию. Получается, что заемщик покупает пониженный процент.

Учитывая, что базовые ставки по ипотеке весьма велики, то возможность получить скидку – очень радует. Но любая комиссия – это всегда дополнительные расходы, поэтому нужно очень внимательно рассчитывать, а действительно ли данное действие будет оправдано.

- Насколько дорогая недвижимость вам нужна;

- Сколько денег понадобится для обслуживания кредита;

- Какой у вас сейчас доход и может ли он измениться в ближайшее время;

- Какое в вашей семье финансовое положение;

- Как быстро вы планируете закрыть ипотеку, и какие для этого есть возможности.

Если вы работаете в бюджетной организации, получаете небольшой стабильный доход, которого едва хватит на выплату ежемесячного платежа, и вы будете очень долго выплачивать ипотеку в течение 20-30 лет, то вам однозначно будет полезна такая опция. А если вы берете кредит, чтобы реализовать льготы и материнский капитал, либо вы знаете, что сможете уже в течение нескольких лет полностью закрыть кредит, то здесь выгода от снижения ставки будет не столь ощутима.

Как оформить услугу по снижению ставки

Если вы решили воспользоваться услугой «Своя ставка», то еще на этапе расчета ипотеки на онлайн-калькуляторе нужно обязательно указать данную опцию. Расчет изменится, и вы сможете оценить ваши примерные платежи и переплату.

Почему примерные? Расчет ипотечной ставки на сайте является предварительным, он не учитывает некоторые важные моменты, например, приобретение страхового полиса. Окончательное решение по ставке принимает Сбербанк, и оно может немного отличаться от предварительных расчетов.

По уже сделанным расчетам оформите онлайн-заявку на портале ДомКлик. Через некоторое время вы получите решение банка, и если указанные условия там вас устроят, то можно будет переходить непосредственно к выбору объекта недвижимости, сбору документов и т.д.

Вам назначат менеджера, который будет отвечать за сделку. Обсудите с ним, что вы хотите воспользоваться платной услугой по снижению ставки, заранее рассчитайте точную сумму и позаботьтесь о том, чтобы до даты проведения сделки нужная сумма уже лежала на вашем счету.

И чтобы дата сделки приходилась на рабочий день. Когда будут уже подписываться документы, сервисы банка автоматически проверят наличие у вас денег в достаточном размере для подключения платной опции, спишут их и применят скидку.