Как российские инвесторы сейчас могут диверсифицировать портфель по странам

Раньше российским инвесторам, которые хотели вкладывать деньги в ценные бумаги других стран, были доступны разные инструменты. Это, например, фонды на Московской бирже и сотни акций иностранных компаний там же , в основном американских. Еще больше таких акций было доступно всем желающим на СПб-бирже .

В 2022 году все изменилось. На Московской бирже из-за санкций перестали торговаться акции иностранных компаний и паи многих фондов с иностранными активами внутри. На СПб-бирже часть акций заблокировали, а с 2023 года покупать ценные бумаги «недружественных» стран могут только квалифицированные инвесторы.

Все это усложняет диверсификацию портфеля по странам, но некоторые возможности есть и сейчас. Расскажу об основных, не разбирая экзотические варианты типа счетов unit-linked через иностранные страховые компании или доступа к китайским облигациям через внебиржевые сделки и статус квалифицированного инвестора.

На всякий случай: все упомянутые инструменты — пример, а не рекомендация.

Как устроена диверсификация портфеля по странам

Прежде чем разбирать варианты международной диверсификации, кратко разберу, что это и какие есть плюсы и минусы.

Диверсификация — это вложение в разные активы, чтобы капитал меньше зависел от поведения отдельной ценной бумаги, ситуации в отдельном секторе экономики и так далее. Инвестор складывает яйца в несколько корзин вместо одной, и это снижает риск потерять много денег из-за неправильного выбора активов.

Один из вариантов диверсификации предполагает вложения в активы из разных стран. Вот в чем польза этого для российских инвесторов.

Меньше зависимость от отдельной экономики. Если инвестор формирует портфель из акций и облигаций одной страны, его портфель зависит от экономической ситуации в этой стране. Сильный кризис или дефолт по долгам может привести к большим убыткам.

Российский рынок акций относительно небольшой по меркам мира, а многие компании зависят от цен на сырье. Кроме того, в истории России было достаточно потрясений. Значит, собрать портфель только из российских активов может быть рискованным решением.

Более того, если инвестор живет и работает в России, то очередной кризис может снизить его доход или вообще лишить работы. Если при этом портфель собран лишь из российских акций и облигаций, то к проблемам с доходом добавится падение портфеля.

Для американских инвесторов «портфельный патриотизм» еще может быть приемлем. США — крупнейшая экономика мира и крупнейший рынок акций, а многие американские компании работают по всему миру.

Но даже с учетом этого американские консультанты и авторы книг об инвестициях часто советуют хотя бы часть портфеля держать в иностранных бумагах. Так, аналитики Vanguard подсчитали, что волатильность портфеля снизится, если 35—55% от доли акций в портфеле отвести на зарубежные бумаги. Еще они определили, что волатильность мирового рынка акций ниже, чем у основных рынков по отдельности.

Для российских инвесторов «портфельный патриотизм» может означать повышенный риск, так что стоит подумать о международной диверсификации вложений. Она не устранит риск убытков полностью, ведь кризис может быть и общемировым, но риск все же станет ниже.

Меньше зависимость от курса «родной» валюты. Рубль постепенно дешевеет к основным мировым валютам. Если в начале 2014 года за доллар давали 30—35 ₽ , то сейчас — 1 $ ( 95 ₽).

Проблема в том, что раз в несколько лет, как только возникает кризис, рубль заметно падает. При этом рублевая цена многих товаров и услуг прямо или косвенно зависит от курса иностранных валют.

Значит, портфель только из рублевых активов в случае очередного падения рубля может сильно пострадать, если пересчитать результат в более стабильную валюту и если учитывать рост рублевых цен.

Если же часть капитала вложена в активы из других стран, то это автоматически даст и валютную диверсификацию. Так, акции США — это долларовый актив, и падение курса рубля будет означать, что рублевая стоимость таких акций выросла.

Получается, международная диверсификация имеет явные плюсы. Отмечу также, что добавление акций США в лице индекса S&P 500 в пенсионный портфель российского инвестора в период с 2003 по 2022 год улучшило показатели портфеля, судя по расчетам в блоге Capital Gain.

Но у международной диверсификации есть и минусы.

Доходность и курс валюты. Доходность зарубежной части портфеля может отстать от инфляции в стране, где живет инвестор, и от доходности «родных» активов.

Кроме того, «родная» валюта инвестора может укрепиться, что ухудшит результат портфеля — ведь в нем есть активы в иностранной валюте. И пусть со временем рубль дешевеет к доллару, евро и другим валютам, бывали периоды, когда рубль долго стоял на одном месте или сильно укреплялся после падения в кризис.

Инфраструктурный риск. С учетом событий 2022 года приходится помнить, что вложения в зарубежные активы имеют повышенный инфраструктурный риск. Если нарушатся связи между депозитариями, биржами и банками разных стран, будет сложно или невозможно совершать сделки с иностранными ценными бумагами, а также пополнять зарубежные счета и выводить деньги с них.

Другими словами, вложенная в зарубежные активы часть портфеля, будь то отдельные акции или фонды иностранных бумаг на российских биржах, может оказаться заблокированной. В 2022 году такое уже случилось.

Не всем подходит. Некоторым госслужащим запрещено приобретать иностранные финансовые инструменты и владеть ими. Значит, международная диверсификация в их случае усложнена или невозможна.

Да и в целом инвестировать в российские бумаги многим может быть легче: знакомые названия компаний, есть аналитика на родном языке и так далее.

Стоит ли с учетом этих плюсов и минусов вкладывать часть портфеля в иностранные активы — решать вам.

В какие именно иностранные активы вкладывать и в каких пропорциях, если да, — отдельный вопрос. Это зависит от ваших ожиданий по доходности и риску разных активов, возможности и желания рисковать, доступных вам инструментов и других факторов.

Так, один из вариантов — долю акций распределить между разными рынками, например акциями России, США и Китая с Гонконгом. Низкорисковую часть портфеля можно составить из российских инструментов: облигаций в разных валютах, например с применением замещающих бумаг, а также из рублевых вкладов, накопительных счетов и фондов денежного рынка.

Далее покажу, какие инструменты пригодятся, если решите диверсифицировать свой портфель по странам. Сначала расскажу об инструментах на Московской бирже, затем — на СПб-бирже и за рубежом.

РЕДАКЦИЯ СОВЕТУЕТ

А как инвестировать

Быстрые и нескучные уроки о том, как вкладывать с умом

Фонды на Московской бирже

До конца февраля 2022 года на Московской бирже торговалось несколько десятков биржевых ПИФов и ETF с иностранными акциями и облигациями внутри. Санкции, блокировки и закрытие фондов привели к тому, что в конце августа 2023 года доступно лишь около десятка таких БПИФов. Все они состоят из акций.

Вот какие фонды были доступны на 30 августа:

- AKQU — активно управляемый фонд с акциями из разных секторов индекса S&P 500 .

- MTEK — фонд крупнейших компаний в сфере ИТ.

- TBUY — компании с обратным выкупом акций.

- TCBR — компании в сфере кибербезопасности.

- TEUS — европейские компании.

- TFNX — финтех-компании.

- TGRN — компании с экологически чистыми технологиями.

- TRAI — компании в сфере ИИ и робототехники.

- TSOX — компании в сфере полупроводников.

- TSST — компании устойчивого развития.

Есть также фонды AKVG — компании, занимающиеся видеоиграми, — и AKSC — компании, связанные с освоением космоса. На 30 августа 2023 года их паи торговались на бирже, но в поддержке УК «Альфа-капитал» мне сказали, что торги идут временно.

Эти фонды планируют превратить в закрытые ПИФы в связи с тем, что часть активов в них заблокирована из-за санкций. Планируемую дату окончания торгов мне сказать не смогли. Думаю, покупать паи AKVG и AKSC в такой ситуации — лишний риск.

Также пока торгуется фонд RCUS от УК «Райффайзен-капитал», отслеживающий индекс S&P 500 . Но 1 августа УК сообщила, что в начале сентября ликвидирует этот фонд и его паи перестанут торговаться.

Не стоит покупать его паи — иначе деньги в счет погашения паев придется ждать до нескольких месяцев, к тому же неизвестно, по какой цене их погасят. Если у вас уже есть паи RCUS, их стоит продать до начала сентября.

Такая же ситуация со смешанным фондом RQIU от той же УК. Его планируют закрыть в октябре.

Фьючерсы и опционы на Московской бирже

Фьючерс — это производный финансовый инструмент. По сути, это стандартизованная договоренность о сделке в будущем по определенной цене.

На Мосбирже торгуются фьючерсы на некоторые зарубежные ETF, отслеживающие популярные индексы акций. Фьючерсы расчетные, то есть в дату исполнения фьючерса не будет поставки ценных бумаг.

Вот эти инструменты:

- DAX — отслеживает iShares Core DAX UCITS ETF, инвестирующий в акции немецких компаний согласно индексу DAX 40.

- HANG — отслеживает Tracker Fund of Hong Kong ETF, то есть акции гонконгского индекса Hang Seng.

- NASD — отслеживает Invesco QQQ ETF Trust Unit Series, то есть акции американского индекса NASDAQ-100 .

- NIKK — отслеживает iShares Core Nikkei 225 ETF, то есть японский индекс Nikkei.

- SPYF — отслеживает SPDR S&P 500 ETF Trust, то есть американский индекс S&P 500 .

- STOX — отслеживает iShares Core EURO STOXX 50 UCITS ETF, то есть европейский индекс STOXX 50.

У всех этих фьючерсов есть по 4 варианта, отличающихся датами исполнения: март, июнь, сентябрь и декабрь. Подробнее о них можно узнать на сайте Мосбиржи.

Если инвестор раньше не торговал фьючерсами, ему придется пройти тест у брокера для доступа к этому инструменту. Тестирование бесплатное, а число попыток не ограничено.

На Мосбирже есть и опционы на эти фьючерсы. Опционы — еще один вид производных инструментов. Как и в случае с фьючерсами, для сделок надо будет пройти тест у вашего брокера.

Сейчас сложно быть в чем-то уверенным, но, скорее всего, санкции других стран не должны влиять на торговлю расчетными фьючерсами и опционами на них на Мосбирже. Это плюс производных инструментов. Правда, если возникнут сложности с расчетом курсов валют, например из-за санкций на НКЦ, то торги могут приостановить или цена контрактов будет неадекватной.

Минус в том, что они устроены сложнее акций и фондов, а ликвидность оставляет желать лучшего.

Фонды на СПб-бирже

На СПб-бирже тоже есть фонды, позволяющие инвестировать в зарубежные активы. Правда, не все брокеры дают доступ к торгам на ней.

Гонконгские фонды. В июле 2023 года на бирже начали торговаться паи 8 гонконгских ETF. Практически все они позволяют вложиться в акции китайских или гонконгских компаний, а один из них — в акции 10 стран Азии, за исключением Японии.

Мы подробно разбирали эти фонды в другой статье, так что здесь не буду перечислять их. Отмечу, что для сделок придется пройти тест.

Американские фонды. Еще на СПб-бирже есть около 180 ETF от американских провайдеров. Это самые разные фонды, от популярных SPY и VOO, отслеживающих индекс S&P 500 , до фонда малайзийских акций EWM и фонда LABU, отслеживающего индекс акций биотехнологических компаний и умножающего ежедневный результат вложений на 3.

Есть и облигационные фонды, например TIP, состоящий из гособлигаций США с привязкой к инфляции. Есть даже ETF, позволяющие заработать на падении какого-то актива. Например, SDS — фонд для тех, кто считает, что S&P 500 будет падать.

Список фондов можно посмотреть на сайте СПб-биржи.

Американские ETF, в отличие от гонконгских, доступны только квалифицированным инвесторам. Обычное тестирование не позволит ими торговать.

Инфраструктурный риск американских фондов выше, чем у гонконгских. Очередные санкции могут привести к остановке торгов.

Акции на СПб-бирже

Кроме фондов на СПб-бирже есть и иностранные акции. Этот вариант для тех, кто не хочет использовать фонды и предпочитает зарабатывать — ну или терять

— на бумагах отдельных компаний.

Гонконгские бумаги. На СПб-бирже торгуется больше 100 акций с биржи Гонконга, в том числе бумаги известных компаний наподобие Alibaba, Baidu, Li Auto и Xiaomi. Можно инвестировать более чем в 60 отраслей.

Для сделок может потребоваться тест.

Акции других стран. Еще на бирже есть более 1500 акций и депозитарных расписок с бирж США и других стран. Это, например, депозитарные расписки на акции Alibaba — не с Гонконгской биржи, а с NYSE, — Apple, Microsoft, Nvidia, Tesla и других известных компаний.

Для покупки акций из «недружественных» стран нужен статус квалифицированного инвестора. Тестирование не даст доступ к ним, а риск проблем из-за санкций выше, чем у гонконгских бумаг.

Отмечу, что часть бумаг на СПб-бирже заблокировали в мае 2022 года, поскольку выяснилось, что они учитывались в подпавшем под санкции НРД. В ноябре некоторую часть бумаг разблокировали.

Это дополнительно напоминает, что в наши дни международная диверсификация снижает риск потерять деньги на падении цены бумаг, но повышает инфраструктурные риски для россиян. У гонконгских бумаг такой риск ниже, поскольку в их учете не используются депозитарии «недружественных» стран либо используются по минимуму, но риск все же есть.

Возможно, будут и другие бумаги. В конце 2022 года презентация СПб-биржи и комментарии ее главы Романа Горюнова раскрыли, что в 2023 году биржа хочет начать торги акциями Бразилии, Индии, Мексики, Узбекистана, ЮАР и других развивающихся стран. Но конкретных дат не назвали, и пока таких акций на бирже нет.

Инструменты на зарубежных биржах

Проблема иностранных активов на российских биржах в том, что в торгах бумагами и их учете задействованы российские биржи, депозитарии и брокеры. Другие страны могут наложить на них санкции, что приведет к остановке торгов и блокировке бумаг, поскольку нужна связь с международными депозитариями и клиринговыми организациями.

Если же открыть счет у иностранного брокера и торговать бумагами на зарубежных биржах, этот риск исчезает. Так, для российских клиентов американского Interactive Brokers по-прежнему доступны их бумаги на биржах США и Европы и они могут совершать сделки с тысячами разных инструментов. Правда, появились ограничения на инструменты в евро и на отображение некоторых биржевых данных.

Еще один плюс владения активами за рубежом — почти полная независимость капитала от событий в России. Даже самые серьезные потрясения типа войн и революций вряд ли навредят деньгам.

Но здесь тоже есть сложности. Так, мало какие иностранные брокеры сейчас готовы открывать счета россиянам. Упомянутый выше Interactive Brokers, насколько я знаю, — практически единственный такой брокер, по крайней мере из крупных.

Кроме того, с учетом санкций в адрес российских банков может быть сложно пополнять счета за рубежом и выводить с них деньги. Также надо уведомить налоговую об открытии счета, а раз в год отчитываться о движении денег. Разбираться с налогами тоже придется самостоятельно.

Наконец, есть риск, что в случае роста международной напряженности счета российских клиентов иностранных брокеров начнут принудительно закрывать или даже замораживать на неопределенный срок. Похожее уже бывало — пока без заморозки.

Например, в апреле 2022 года датский Saxo Bank попросил россиян закрыть брокерские счета и вывести деньги до 6 июня, иначе банк сделает это принудительно. В июне 2022 года брокер Exante попросил россиян и белорусов со счетом менее 10 000 € до 12 июля продать активы и вывести деньги либо перевести активы к другому брокеру, иначе ежедневно будет списываться комиссия 25 €.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Евгений Шепелев

Как думаете, нужна ли российским инвесторам диверсификация по странам в нынешних реалиях? Если да, то какой способ лучше подойдет?

Диверсификация есть инструмент для снижения рыночного риска. При этом по иностранным акциям для российского гражданина в текущей ситуации основные риски — это риски нерыночные. Диверсификация ничего с этими рисками не сделает и сделать не может. Все эти квази-ETF на российских биржах в любой момент могут превратиться в очередное «не украли, а заблокировали, в ЕС не воруют». Равно как и вложения граждан России, прошедших KYC именно как граждане России, через иностранных брокеров. Какой смысл снижать региональные и валютные риски, если при этом подставляешься под абсолютный нерыночный риск потерять всё вне зависимости от своих аналитических способностей?

И да, советовать фьючерсы, да еще и на российских биржах, в качестве инвестиции — вы как это себе представляете? Покупка контракта на ближайший месяц и раз в 2,5 месяца его роллить, теряя на комиссиях и спредах? А на дальние контракты (которые едва до года дотягивают) вы ликвидность видели? А что с ней станет, случись любое ужесточение санкций по биржам, представить можете? Вы эти свои контракты кому и по какой цене тогда закрывать будете? Это не инвестиции, а геморрой чистой воды.

Igor, «низкий» рынок оттого и низкий, что есть риск.

maximponomaryov, так на высоком рынке риск ещё больше. Лучше вложить на низах при начале подъема, чем на хаях. Рынок РФ тем и хорош, что риск меньше. Просто не надо лезть в перегретые акции и всё будет хорошо

Igor, звучит как парадокс, но риск выше в заниженных российских акциях, чем в перегретых США. Это доказано на истории фондовых рынков, потому что развивающиеся рынки имеют неустойчивую экономику, которая внезапно может начать сыпаться. Описано в книге Елены Чирковой «Стоимостное инвестирование в лицах и принципах». Сейчас к риску равивающихся стран у России добавилось СВО, санкции. Всё против нашего рынка. Сейчас рынок растёт по иранскому сценарию, когда просто некуда деньги класть кроме фондового рынка. От этого так лихо взлетает третий эшелон. Покупают что угодно, только спасти деньги от инфляции.

maximponomaryov, точно такой же риск посыпаться есть у перегретого рынка США, если не больший. С другой стороны если у них посыпятся, вы можете просто забыть про свои акции, учитывая какие там хаи. В защиту РФ рынка, могу сказать я был в нескольких акциях на -70% после 22 февраля, но в итоге закрыл практически все в плюс. Одни раньше, другие позже. Сидел в жестких минусах по Х5, Юнипро и ВТБ. Первые 2 в плюс. Осталось 6% в ВТБ до выхода в ноль. Скажите, если бы вы сидели в Тесле и она посыпалась, вы бы через год вышли бы в ноль? И я о том же)

Igor, Мне кажется, что акции США всегда будут перегретыми, потом там надежная экономика.

Вы говорите про краткосрочный период. Посмотрите на долгосрок в акциях РФ. Вы видели график Газпрома с 2006 года?

Я инвестирую в долгосрок 50/50% в российские и иностранные. Если одно кокнется, то другое вырастет. Главное, чтобы обе части не упали.

Отредактировано

Дмитрий, а толку в дивидендах если вы не можете распоряжаться акциями??

Зачем нужна диверсификация портфеля и что она дает инвестору

Диверсификация — способ инвестирования, при котором деньги распределяются в различные виды активов. Англоязычный термин diversity буквально переводится как «разнообразие». Этот инструмент необходим для снижения риска получить большие убытки. Инвесторы используют диверсификацию на финансовых рынках, покупая, например, акции, облигации, фьючерсы, золото, валюту. Крупные предприятия развивают несколько направлений бизнеса, а государства — различные сферы экономики. Такой подход позволяет грамотно вкладывать ресурсы, а затем получать доход из нескольких источников. Рассказываем, какие есть плюсы и минусы у диверсификации, каких видов она бывает и как инвестору подобрать подходящие для него способы распределить свои вложения.

Как работает диверсификация портфеля

- Защита от больших убытков

- Снижение инвестиционных рисков

- Сбалансированный портфель

- Потенциально более высокая доходность в долгосрочной перспективе

Минусы диверсификации

- Ограничение возможной прибыли

- Сложность в управлении при большом количестве инструментов

Работает ли диверсификация для инвестора в 2023 году

Прошедший 2022 год показал преимущества диверсификации. Инвесторы, которые придерживались моностратегии, понесли колоссальные убытки. Хотя по большинству активов произошло обвальное падение, были и инструменты, которые через несколько месяцев с начала года приносили доход. Такими инструментами выступили некоторые виды облигаций и депозиты со ставками выше 20% годовых.

В 2023 году ситуация в экономике и на фондовом рынке улучшилась. Индекс Мосбиржи с начала года вырос на 36%. Тем не менее на фоне геополитической напряженности и санкционного давления некоторые компании могут уходить с биржи, другие прекращать свою деятельность. Поэтому в текущих условиях диверсификация остается одним из лучших способов снизить риск потери денег.

Важно. У обладателей диверсифицированных портфелей даже при сверхжестком кризисе больше возможностей для заработка и компенсации потерь, чем у тех, кто не распределяет инвестиции по разным активам.

Виды диверсификации

1. По видам активов

Наиболее распространенный способ диверсификации. Инвестор вкладывает деньги в инструменты, относящиеся к разным финансовым рынкам: в акции, облигации, фьючерсы, опционы, биржевые фонды, структурные продукты, валюту, криптовалюту, депозиты, драгоценные металлы, недвижимость, инвестиционное страхование. Суть в том, что пока один вид активов может падать, другой может, напротив, дорожать. К примеру, когда на мировом рынке растет курс доллара, как правило, падают котировки золота, и наоборот. Или когда ставки по вкладам становятся малопривлекательными, начинает дорожать недвижимость. Диверсификация вложений по разным видам активов позволяет делать своеобразные страховые стратегии.

2. По секторам экономики

Диверсификация портфеля обязательно должна проводиться с учетом специфики конкретных секторов экономики. Есть защитные и циклические сектора. В новых технологичных секторах преобладают акции роста, в более традиционных сыграет дивидендная история. Также важна геополитическая обстановка и макроэкономическая конъюнктура.

06.07.2023 22:31

К примеру, основной санкционный удар пришелся на российский банковский сектор. Поэтому акции российских банков были под большим давлением. При этом санкционные ограничения привели к взлету цен на нефть и газ, соответственно, нефтегазовые компании получили дополнительную прибыль. Все эти факторы и нужно учитывать при секторальной диверсификации, то есть не покупать бумаги компаний только из какого-то одного сектора экономики, а вкладываться в эмитентов из разных отраслей.

3. Внутри одного класса активов

После того как произведена диверсификация по видам активов, можно переходить на следующий уровень — к диверсификации в рамках конкретного актива. Допустим, инвестор решил вложиться в акции, тогда нужно будет определиться, акции скольких компаний он будет покупать — двух, трех или сразу тридцати. Общепринятым правилом считается, что на бумаги одной компании не должно приходиться больше 5% всего портфеля акций. При таком весе получается, что акции больше 20 эмитентов покупать не стоит. Такой подход почти полностью устраняет несистемные риски.

4. По странам

Диверсифицированность по странам снижает риски, присущие конкретной стране. К тому же она позволяет сделать диверсифицированный портфель по валютам. Суть в том, что в разных странах разные инвестиционные возможности и текущее состояние экономики и фондового рынка. Когда в одних странах экономический спад, в других может быть рост. Кроме того, в мире есть развитые и развивающиеся страны, что также стоит учитывать при диверсификации вложений. В последних риски выше, но и доходность инвестиций зачастую больше.

5. По валютам

Страновая диверсификация подразумевает и валютную. Экономики разных стран имеют различный темп роста, торговый баланс, промышленные и производственные мощности, потенциал роста. Помимо этого влияет и денежно-кредитная политика регуляторов. В результате меняются курсы валют, деньги подвергаются инфляции в разной степени.

В текущей геополитической ситуации валютная диверсификация сопряжена с большими рисками. Однозначно можно сказать, что в корзину валют для диверсификации можно добавить валюты дружественных стран, в частности юань.

Как выбрать способы диверсификации

Способ диверсификации портфеля в первую очередь зависит от размера средств. Зависимость простая: чем больше сумма, тем больше вариантов инвестирования. Если у человека в распоряжении 10 000 рублей, ему вряд ли подойдет диверсификация по классам активов, так как это будет не очень выгодно. В таком случае лучше рассмотреть возможность инвестирования через паевые инвестиционные фонды. При сумме в 100 000 рублей можно попробовать разбить портфель по видам активов, например, купить акции, облигации, фьючерсы и ПИФы.

12.07.2023 17:31

При выборе способа диверсификации надо определить инвестиционные цели: хочется получать максимальную прибыль или на пару процентов по доходности обгонять инфляцию? Способ диверсификации должен определяться также исходя из отношения к инвестиционному риску.

Начинающему инвестору может быть непросто самостоятельно сформировать эффективный и сбалансированный портфель. В этом случае могут помочь советы инвестиционного консультанта и готовая стратегия диверсификации от брокеров. В таком случае лучше обратиться за помощью к профессионалам. Многие брокеры, в том числе представленные в инвестиционном разделе Банки.ру, предлагают уже готовые портфельные решения. В Народном рейтинге инвестиционных компаний можно почитать отзывы клиентов.

Что такое диверсификация: кратко

Диверсификация простыми словами — это способ распределения ресурсов для снижения риска.

Плюсы:

- Защита от больших убытков

- Снижение инвестиционных рисков

- Сбалансированный портфель

- Потенциально более высокая доходность в долгосрочной перспективе

Минусы:

- Ограничение возможной прибыли

- Сложность в управлении при большом количестве инструментов

Текущие экономические реалии показывают, зачем нужна диверсификация портфеля. Она помогает сохранить сбережения, уйти от огромных убытков, разнообразить источники дохода.

Типы диверсификации:

- По видам активов

- По секторам экономики

- Внутри одного класса активов

- По странам

- По валютам

С помощью сервиса Банки.ру вы можете подобрать вклад или накопительный счет, больше изучить тему инвестиций, выбрать брокера, найти подходящую дебетовую или кредитную карты, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Еще по теме:

Как диверсифицировать портфель

Если коротко, идея диверсификации — не класть все яйца в одну корзину. Но не все так просто.

В случае с ценными бумагами нам еще необходимо учитывать их поведение относительно друг друга. А подбирая акции, придется взять в расчет размер компании, учесть, в каком секторе и какой стране она работает.

Благодаря этому инвестор может подстраховаться: включить в портфель разные по поведению инструменты. Чтобы при падении цены одного из них другие в то же время росли и компенсировали убытки.

Расскажу обо всем по порядку: какие есть основные принципы диверсификации портфеля и как она помогает снизить риск от инвестиций. А также отвечу на вопрос, насколько диверсификация актуальна в современных рыночных реалиях.

В чем суть диверсификации

В 1952 году Гарри Марковиц предложил миру современную теорию портфеля. Она показала, что риск портфеля определяется не волатильностью его отдельных активов, а степенью корреляции, то есть одновременностью движения их цены. Таким образом, диверсифицированный портфель может обладать невысокой волатильностью, даже если состоит из высокорисковых инструментов.

- Представим портфель из двух рисковых акций, одна из которых приносит прибыль только в солнечные дни, а вторая — в пасмурные. Портфель, содержащий обе бумаги, будет неплохо себя чувствовать в любую погоду. Сочетание двух рисковых активов образует безопасную комбинацию.

Диверсификация не дает полную гарантию от убытков, но это основной механизм, позволяющий снизить риски от инвестиций.

При этом диверсификация портфеля из акций вряд ли улучшит отдачу от инвестиций: скорее всего, на растущем рынке разношерстный портфель проиграет S&P 500, зато во время кризиса упадет не так сильно.

На некоторых исторических периодах диверсифицированный портфель может обыгрывать S&P 500 , причем на довольно длинных отрезках. Например, так было с 2000 по 2009 год, когда акции проявили себя слабо.

Если рассматривать консервативный портфель из облигаций, то диверсификация почти наверняка улучшит его доходность. Например, если добавить 10% акций к портфелю из облигаций, мы почти наверняка получим лучшую доходность при снижении рисков.

В общем случае цель диверсификации можно обозначить так: создать оптимальную смесь активов, которая позволит достичь финансовой цели и при этом спать спокойно.

НОВЫЙ КУРС

Как озеленить дом

Учимся выращивать растения, чтобы сделать дом уютнее, а самочувствие — лучше

Начать учиться

Виды диверсификации

На фондовом рынке инвесторы чаще всего сталкиваются с системным и специфическим риском. Системный риск — это рыночные факторы вроде рецессии и повышения ключевых ставок. Специфический риск — проблемы конкретной компании, такие как смена руководства или падение продаж.

Благодаря диверсификации мы ограничиваем убытки от негативных системных факторов — чтобы портфель не сильно проседал в кризис, а еще почти полностью устраняем специфический риск, связанный с конкретным эмитентом.

Посмотрим, какие бывают виды диверсификации.

Виды диверсификации

По классам активов

Акции, облигации, золото, недвижимость и наличные — это разные по своей природе инструменты. У них различный уровень риска, и ведут они себя по-разному — а значит, хорошо подходят для диверсификации.

Выделяют четыре основных класса активов:

- Акции. Обеспечивают хорошую доходность за счет участия в реальном экономическом росте, но они обладают высокой волатильностью.

- Облигации. Долговые бумаги менее волатильны и дают прогнозируемый доход, но он невысокий — обычно 1—2% сверх инфляции.

- Наличные. Кэш не дает пассивного дохода и страдает от инфляции, но во время рыночной турбулентности его ценность возрастает на фоне дешевеющих активов.

- Альтернативные диверсификаторы: все, что не относится к предыдущим трем пунктам. Например, коммодити, недвижимость, золото и роскошь. Зачастую альтернативные инструменты выполняют роль защиты капитала от инфляции.

Но классификация на этом не заканчивается, так как среди перечисленных выше инструментов выделяют свои классы активов.

Акции разделяются по размеру компании:

- Крупные компании, или Large Cap, — с капитализацией от 10 млрд долларов.

- Средние, или Mid Cap, — от 2 млрд до 10 млрд долларов.

- Малые, или Small Cap, — от 300 тысяч до 2 млрд долларов.

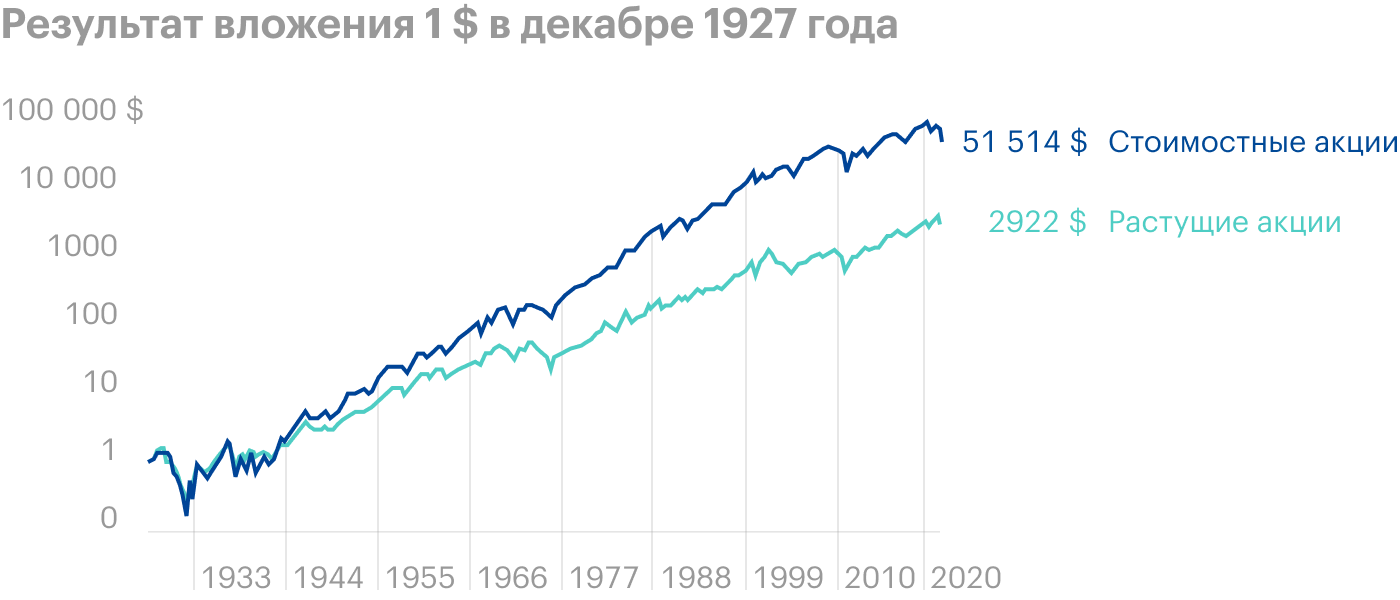

Выделяют два подхода к инвестированию: в стоимостные и растущие акции. В первом случае ставка делается на недооцененные рынком бумаги, во втором — на компании со стабильно растущими финансовыми показателями.

К последним, как правило, относятся инновационные и технологические компании. С ними инвесторы связывают высокие ожидания, поэтому такие бумаги стоят дороже среднего значения по рынку.

Стоимостные акции зачастую представляют традиционный бизнес — например, коммунальный или нефтегазовый сектор. Такие компании не показывают выдающихся темпов роста, но зато, как правило, платят дивиденды. Во многом за счет реинвестирования дивидендов на историческом отрезке в несколько десятилетий стоимостные бумаги обгоняют акции роста. Это показано на графике ниже.

Что касается облигаций, то они делятся по дюрации:

- Долгосрочные — от 10 лет.

- Среднесрочные — от года до 5—10 лет.

- Краткосрочные — до года.

- Ультракороткие — до 3 месяцев.

Еще разделяют высоконадежные и высокодоходные долговые бумаги. К первым, как правило, относятся государственные, муниципальные и корпоративные облигации с высоким кредитным рейтингом эмитента — выше BBB. Это надежные инструменты, но с невысокой доходностью. Высокодоходные же облигации выпускают эмитенты с низким кредитным рейтингом, а значит, вероятность дефолта по таким бумагам выше, — они более рискованны.

Существует еще класс облигаций, который обеспечивает защиту от инфляции: в США это так называемые TIPS, в России — облигации с переменным купоном.

Виды диверсификации

Внутри одного класса активов

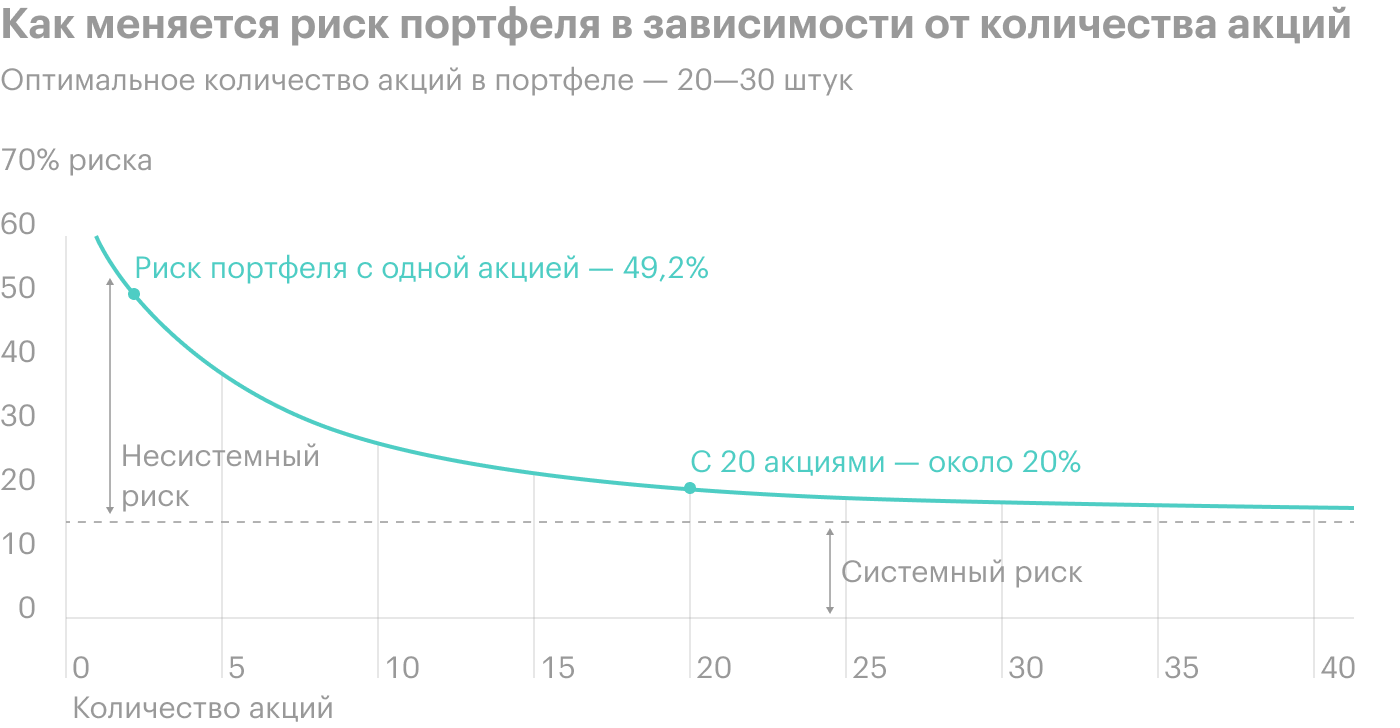

Если мы инвестируем в акции, то делаем ставку сразу на широкий набор эмитентов. При этом оптимальное количество активов в портфеле — индивидуальный аспект.

Эдвин Дж. Элтон и Мартин Дж. Грубер в своей книге «Современная теория портфеля и инвестиционный анализ» показывают, что увеличение акций в портфеле позволяет значительно снизить специфические риски.

При 20 бумагах в портфеле достигается степень диверсификации, позволяющая почти полностью устранить несистемные риски. Так, риск портфеля с одной акцией — 49,2%, а с 20 акциями — около 20%. Дальнейшее добавление акций в портфель, то есть в случае 21—1000 бумаг , не так сильно снижает риск. Таким образом, оптимальное количество акций в портфеле по этой теории — 20—30 штук.

В случае с ленивыми портфелями вопрос диверсификации внутри конкретного инструмента решается за счет использования биржевых фондов — ETF. Они содержат в себе десятки и сотни компаний.

Кроме количества бумаг, стоит также следить за их весом — чтобы ни одна не занимала слишком большую долю в портфеле. Иначе связанные с ней риски будут превалировать. В общем, рекомендуется уделять одному эмитенту не более 5% капитала.

Если в портфеле меньше 20 бумаг, то добавление каждой новой акции значительно снижает волатильность — до 20%. Дальнейшее увеличение бумаг в портфеле снижает специфический риск незначительно. Источник: Easyportfol

Виды диверсификации

По секторам

У каждого экономического сектора своя специфика. Есть защитные и циклические секторы, в каких-то преобладают акции роста, а в других — дивидендные. Это дает дополнительную возможность для диверсификации.

Всего в рамках S&P 500 выделяют 11 секторов, и каждый содержит ряд отраслей. Тщательная диверсификация по разным сегментам экономики, которые по-разному коррелируют между собой, позволит снизить общую бету портфеля.

Бета — это параметр, который показывает степень волатильности портфеля относительно S&P 500. Например, бета портфеля 0,5 означает, что при движении S&P 500 на 10% портфель сдвинется на половину от этого значения, то есть на 5%.

Разбивка индекса S&P 500 по секторам в июне 2021 года

| Сектор | Вес |

|---|---|

| ИТ | 26,2% |

| Здравоохранение | 13,0% |

| Товары второй необходимости | 12,1% |

| Финансовый | 11,9% |

| Коммуникационные сервисы | 11,1% |

| Промышленный | 8,9% |

| Товары первой необходимости | 6,0% |

| Сырьевой | 2,8% |

| Нефтегазовый | 2,8% |

| Коммунальный | 2,6% |

| Недвижимость | 2,5% |

Разбивка индекса S&P 500 по секторам в июне 2021 года

| Сектор | Вес |

| ИТ | 26,20% |

| Здравоохранение | 13,00% |

| Товары второй необходимости | 12,10% |

| Финансовый | 11,90% |

| Коммуникационные сервисы | 11,10% |

| Промышленный | 8,90% |

| Товары первой необходимости | 6,00% |

| Сырьевой | 2,80% |

| Нефтегазовый | 2,80% |

| Коммунальный | 2,60% |

| Недвижимость | 2,50% |

Виды диверсификации

По странам

Можно вложить в компании США, Китая, Германии или России — все это разные рынки со своей макроэкономической конъюнктурой и политическими рисками.

Диверсификация по странам позволяет снизить специфические риски, присущие конкретной стране, а также зачастую позволяет диверсифицировать капитал по валютам.

Выделяют развитые и развивающихся экономики. Первые извлекают высокую добавленную стоимость, так как производят технологичные товары и продукцию глубокой переработки. Прерогатива развивающихся экономик — экспорт аграрной продукции и сырья для развитых экономик.

В периоды экономического роста спрос на сырье высок, поэтому инвестиции в развивающиеся рынки могут дать неплохую доходность. Еще эта ставка сработает в периоды высокой инфляции. А когда экономика замедляется и игроки ожидают рецессию, капитал утекает с развивающихся рынков.

Инвестируя в экономики разного типа, мы получаем рост активов на протяжении всего бизнес-цикла, в какой бы фазе мы ни находились.

Виды диверсификации

По валютам

Экономики имеют разный темп роста, торговый баланс и добавочную стоимость продукции. В результате курс валют может меняться: деньги девальвируются по отношению друг к другу, а также испытывают разный уровень инфляции.

Диверсификация по валюте происходит преимущественно за счет странового охвата. Если вы приобрели акции компании, которая оперирует в Европе, получая выручку и распределяя дивиденды в евро, то это евровый актив.

Но если вы удерживаете достаточно большую позицию в виде наличных, имеет смысл диверсифицировать кэш по валютам. Обычно инвестор хранит деньги в валюте своей страны, а также в корзине валют развитых стран — в долларах, евро, йенах, швейцарских франках и так далее.

Плюсы диверсификации

Независимо от инвестиционных целей, диверсификация дает ряд преимуществ.

Устранение специфического риска. Вы страхуете себя от проблем с конкретной страной или эмитентом.

Снижение волатильности. Инвесторы стремятся снизить волатильность портфеля, чтобы не страдать от сильных просадок капитала и спать спокойно.

Поиск оптимального портфеля. Он зависит от ваших целей, горизонта инвестирования и терпимости к риску. Но уже сам факт широкой диверсификации и разных по своей природе инструментов, слабо коррелирующих между собой, значительно снижает риски. А в доходности при этом вы теряете не так сильно. Как итог, диверсификация улучшает соотношение доходности и риска.

Как видно в таблице ниже, если мы выбираем диверсифицированный портфель вместо американских компаний крупной капитализации, то мы теряем в доходности 2,4 процентного пункта, но волатильность при этом снижается на 4 процентных пункта — соотношение доходности и риска у диверсифицированного портфеля лучше.

Показатели разных классов активов и диверсифицированного портфеля в 2004—2018 годах

| Класс активов | Доходность | Волатильность |

|---|---|---|

| Компании США Large Cap с капитализацией от 2 млрд долларов | 9% | 14% |

| Фонды REIT (недвижимость) | 8,3% | 22,2% |

| Компании США Small Cap с капитализацией от 300 млн до 2 млрд долларов | 7,9% | 17,7% |

| Акции развивающихся стран | 7,8% | 22,1% |

| Глобальные высокодоходные облигации | 7,2% | 10,9% |

| Диверсифицированный портфель | 6,6% | 10% |

| Акции развитых стран | 5,3% | 17,3% |

| Среднесрочные облигации США | 4,1% | 3,4% |

| Казначейские векселя 1—3 месяца (кэш) | 1,3% | 1% |

| Коммодити | −2,6% | 18,6% |

Показатели разных классов активов и диверсифицированного портфеля в 2004—2018 годах

| Доходность | |

| Компании США Large Cap с капитализацией от 2 млрд долларов | 9% |

| Фонды REIT (недвижимость) | 8,30% |

| Компании США Small Cap с капитализацией от 300 млн до 2 млрд долларов | 7,90% |

| Акции развивающихся стран | 7,80% |

| Глобальные высокодоходные облигации | 7,20% |

| Диверсифицированный портфель | 6,60% |

| Акции развитых стран | 5,30% |

| Среднесрочные облигации США | 4,10% |

| Казначейские векселя 1—3 месяца (кэш) | 1,30% |

| Коммодити | −2,6% |

| Волатильность | |

| Компании США Large Cap с капитализацией от 2 млрд долларов | 14% |

| Фонды REIT (недвижимость) | 22,20% |

| Компании США Small Cap с капитализацией от 300 млн до 2 млрд долларов | 17,70% |

| Акции развивающихся стран | 22,10% |

| Глобальные высокодоходные облигации | 10,90% |

| Диверсифицированный портфель | 10% |

| Акции развитых стран | 17,30% |

| Среднесрочные облигации США | 3,40% |

| Казначейские векселя 1—3 месяца (кэш) | 1% |

| Коммодити | 18,60% |

Источник: J. P. Morgan. Guide to the Markets

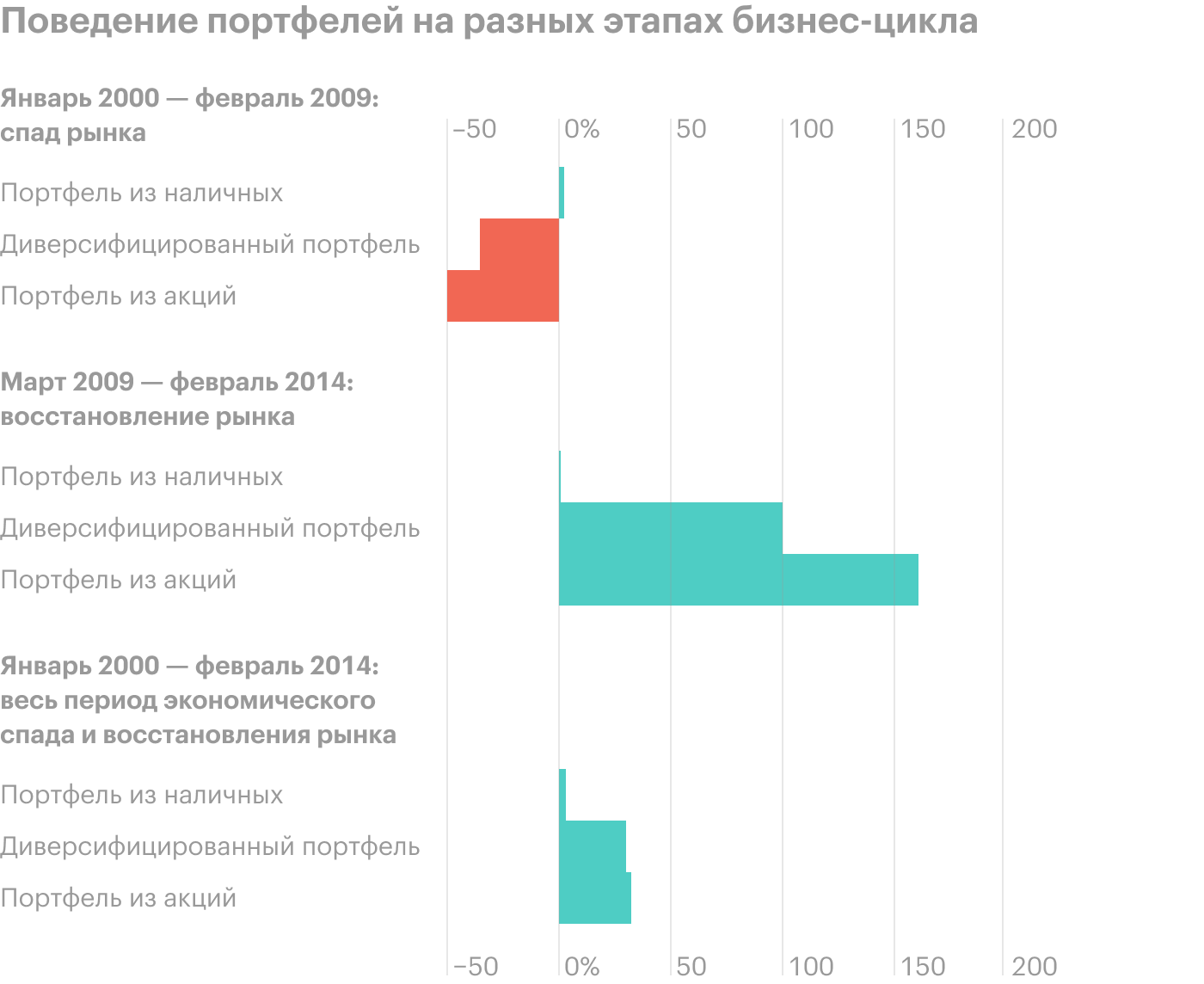

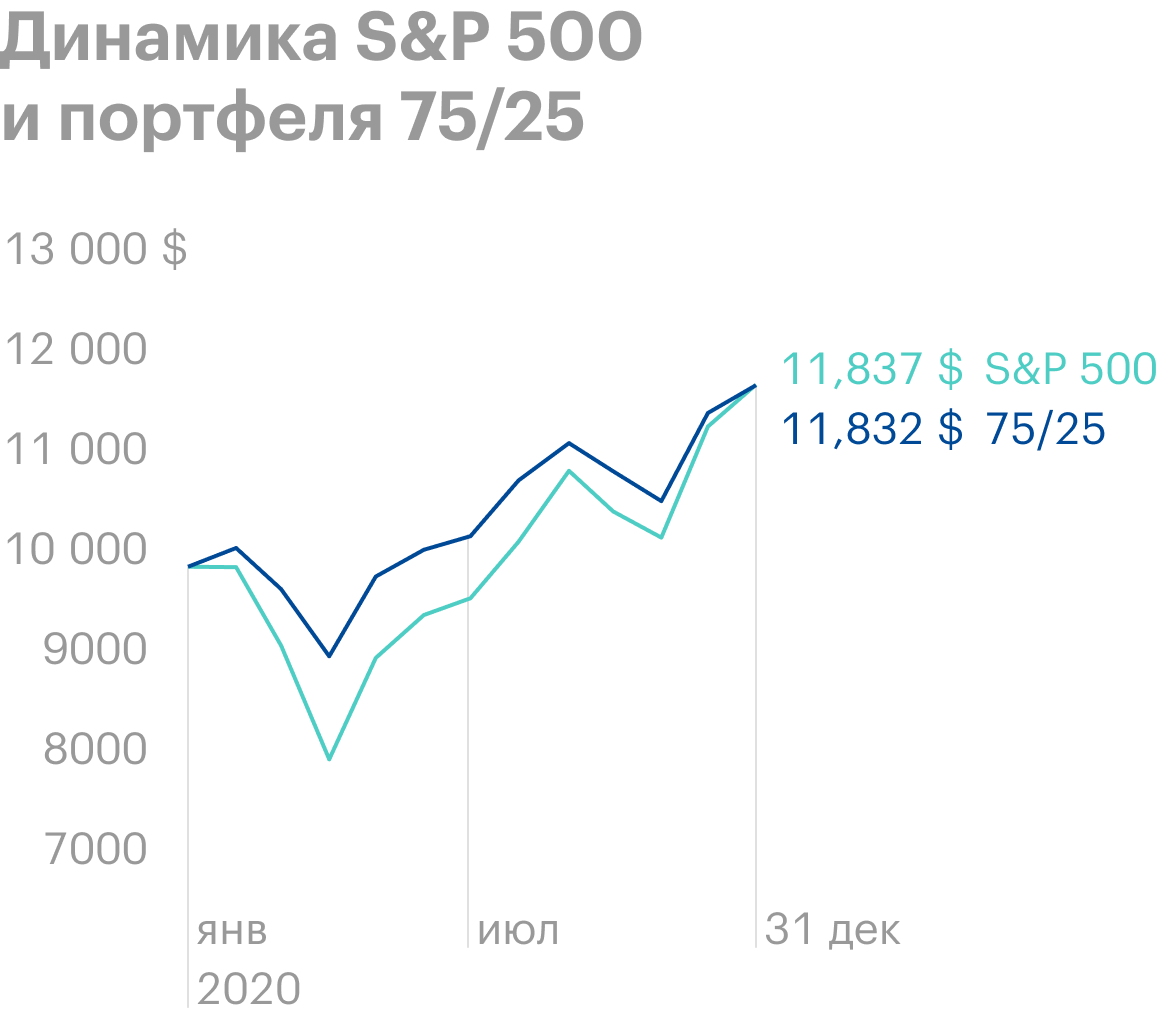

Портфель из акций и облигаций проседал не так сильно во время спада, а во время восстановления захватил большую часть роста рынка. Таким образом, за счет диверсификации мы имеем возможность снизить риски и не утрачиваем потенциал роста. Источник: Fidelity

Быстрое восстановление. Если в портфель из акций добавить облигации, он слабее просядет в кризис и быстрее восстановится до прежних значений.

Допустим, мы инвестировали 10 000 $ в январе 2020 года. Во время мартовского обвала максимальная просадка портфеля, состоящего из 75% акций и 25% облигаций, была меньше, чем у S&P 500, на 8,71 процентного пункта, а волатильность — ниже на 8,93 процентного пункта. После падения диверсифицированный портфель восстановил свою стоимость к середине мая, в то время как S&P 500 — к середине июля. И лишь в конце года портфель целиком из акций смог догнать 75 / 25 по итоговому результату.

Показатели S&P 500 и портфеля 75 / 25 за 2020 год при вложении 10 000 $ в начале января

| Максимальная просадка | Волатильность | Восстановление до 10 000 $ | Финансовый итог | |

|---|---|---|---|---|

| S&P 500 | −19,43% | 25,74% | Июль | 11 837 $ |

| 75 / 25 | −10,72% | 16,81% | Май | 11 832 $ |

Показатели S&P 500 и портфеля 75 / 25 за 2020 год при вложении 10 000 $ в начале января

| S&P 500 | |

| Максимальная просадка | −19,43% |

| Волатильность | 26% |

| Восстановление до 10 000 $ | Июль |

| Финансовый итог | 11 837 $ |

| 75 / 25 | |

| Максимальная просадка | −10,72% |

| Волатильность | 17% |

| Восстановление до 10 000 $ | Май |

| Финансовый итог | 11 832 $ |

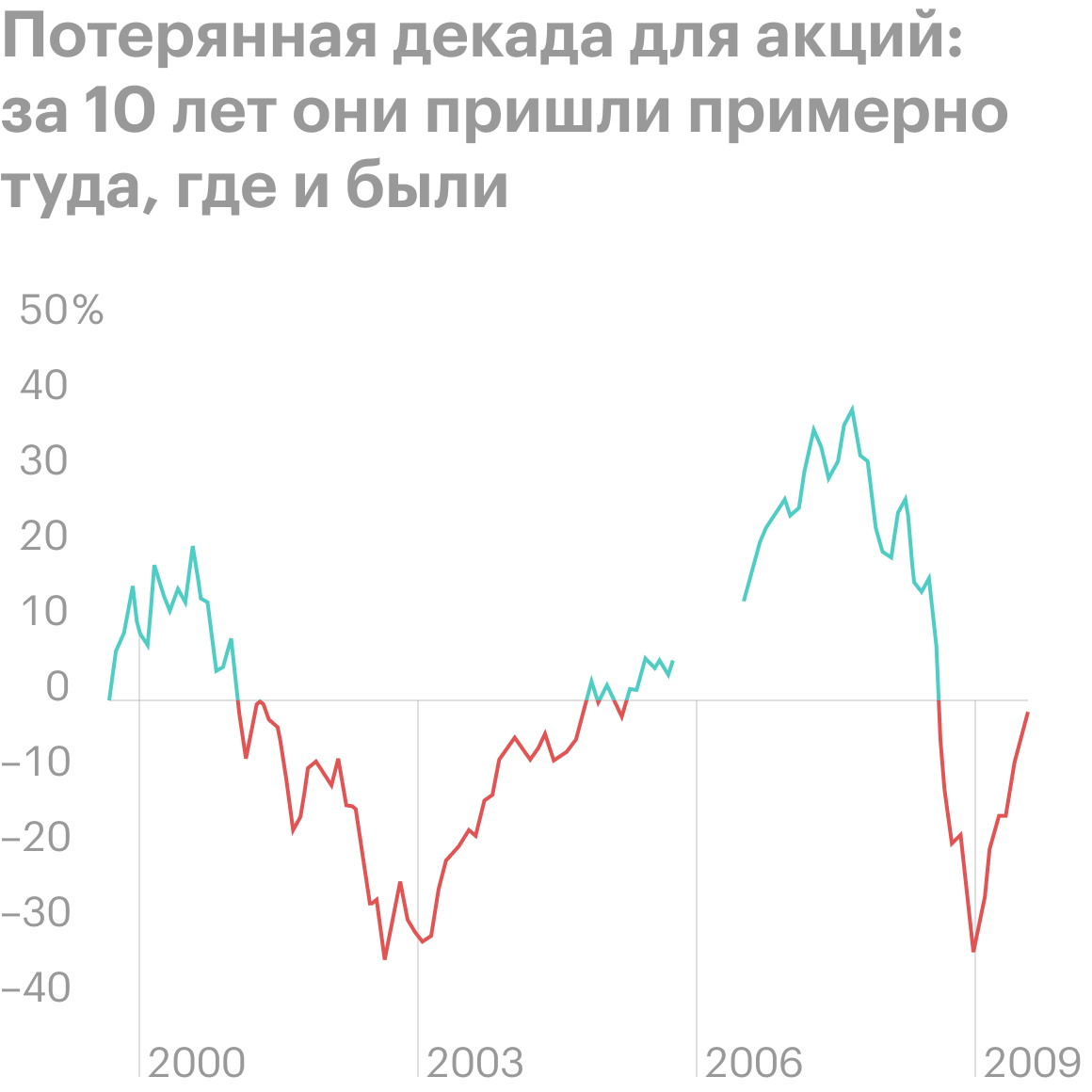

Повышенная доходность в неблагоприятные для S&P 500 времена. Как мы уже установили, диверсификация дает свои плоды во время падения котировок, но не позволяет взять максимальный рост на бычьем рынке, таком как в 1991—1999 и 2009—2020 годы.

Но были и периоды, когда акции проявляли себя слабо на протяжении всего бизнес-цикла. Например, период с 2000 по 2009 год называют потерянным десятилетием для акций, так как за все это время они принесли почти нулевую доходность.

Таким образом, диверсифицированный портфель, в котором бы , например, присутствовали облигации и акции развивающихся стран, принес бы лучшую доходность, нежели S&P 500.

Слабые стороны диверсификации

Потеря роста. Основная задача диверсификации — снизить риск от инвестиций, при этом не сильно жертвуя доходностью. Если бы задача инвестора стояла в том, чтобы заработать максимальную прибыль любой ценой, невзирая на риск, то ему следовало бы сконцентрировать весь свой капитал в наиболее рисковых активах. Так как чем выше риск, тем выше потенциальная доходность.

В то же время распределение капитала по большому количеству активов — априори более консервативный подход, не сулящий экстраординарных доходностей.

Хуже работает на падающем рынке. Корреляции между инструментами обычно увеличиваются в периоды рыночного стресса. Это связано с тем, что во время обвала инвесторы массово скидывают активы широкого спектра. В том числе распродаются малорисковые инструменты вроде облигаций, чтобы получить наличные, на которые можно подбирать подешевевшие акции. В сущности, самый надежный традиционный актив в такой ситуации — наличные.

Что же касается полноценной страховки от падения, то с этой задачей способен справиться только механизм хеджирования, так как он предлагает инструмент со стабильной и абсолютно обратной корреляцией к базовому активу, то есть −1.

В то же время традиционные инструменты имеют между собой в лучшем случае корреляцию около 0 или незначительно отрицательную.

Корреляции меняются. Корреляции — это динамический показатель, который вычисляется на конкретном историческом отрезке. Математический расчет этого параметра я приводил в статье «Что такое корреляция акций и облигаций».

Проблема состоит в том, что корреляции меняются со временем. И то, что работало в прошлом, не обязательно будет работать в будущем.

Исследование Blackstone показало, что рынки в последние десятилетия стали более волатильными, а корреляции между различными классами активов с каждым десятилетием увеличиваются. То есть диверсифицироваться в современных рыночных реалиях стало сложнее.

Исследование Blackstone

Корреляция различных классов активов с индексом S&P 500

| 1998—2007 | 2008—2020 | |

|---|---|---|

| Глобальные акции | 0,84 | 0,89 |

| Высоконадежные облигации | −0,21 | 0,01 |

| Высокодоходные облигации | 0,49 | 0,73 |

| Недвижимость | 0,32 | 0,74 |

| Товары | −0,01 | 0,59 |

Корреляция различных классов активов с индексом S&P 500

| 1998—2007 | |

| Глобальные акции | 0,84 |

| Высоконадежные облигации | −0,21 |

| Высокодоходные облигации | 0,49 |

| Недвижимость | 0,32 |

| Товары | −0,01 |

| 2008—2020 | |

| Глобальные акции | 0,89 |

| Высоконадежные облигации | 0,01 |

| Высокодоходные облигации | 0,73 |

| Недвижимость | 0,74 |

| Товары | 0,59 |

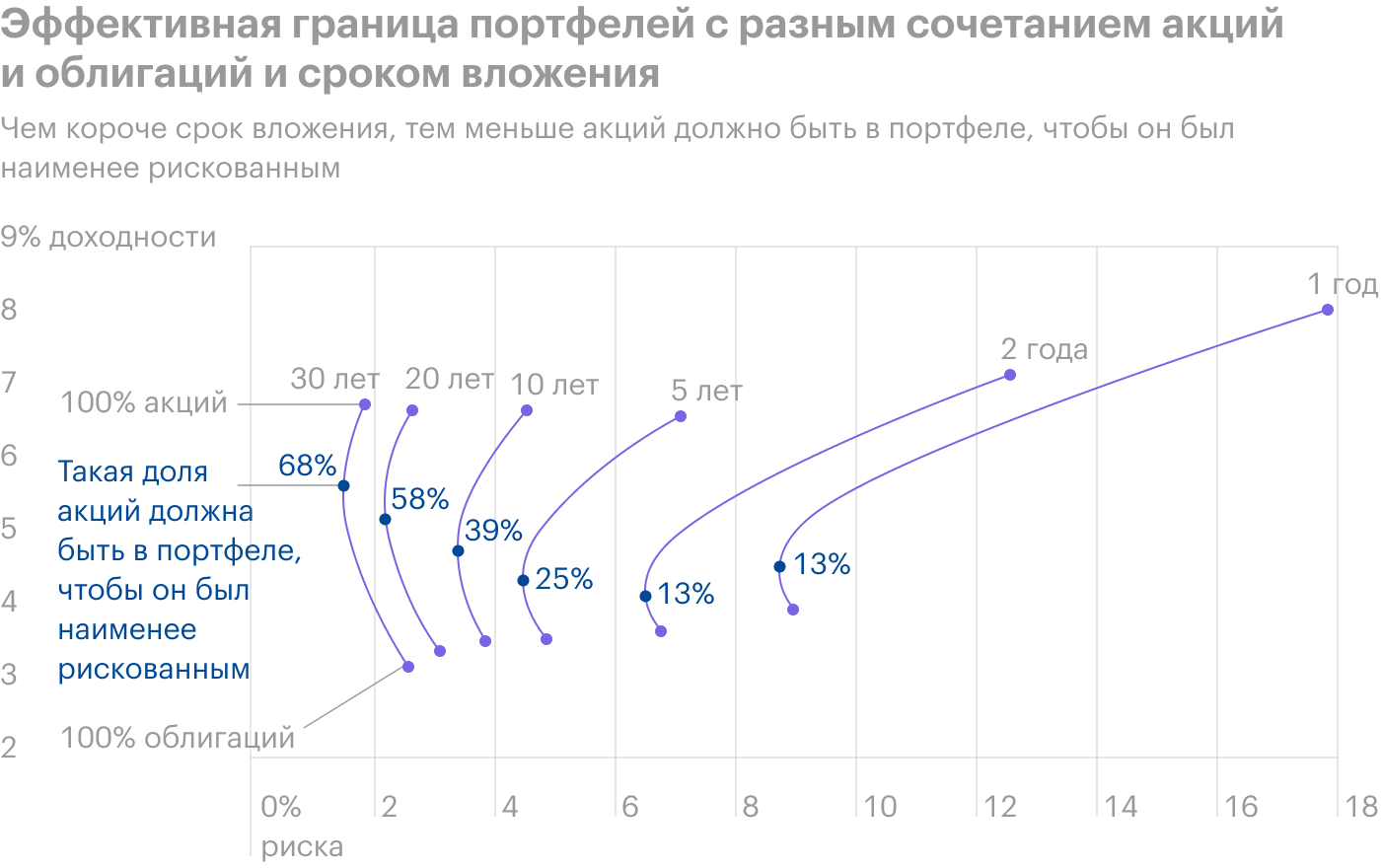

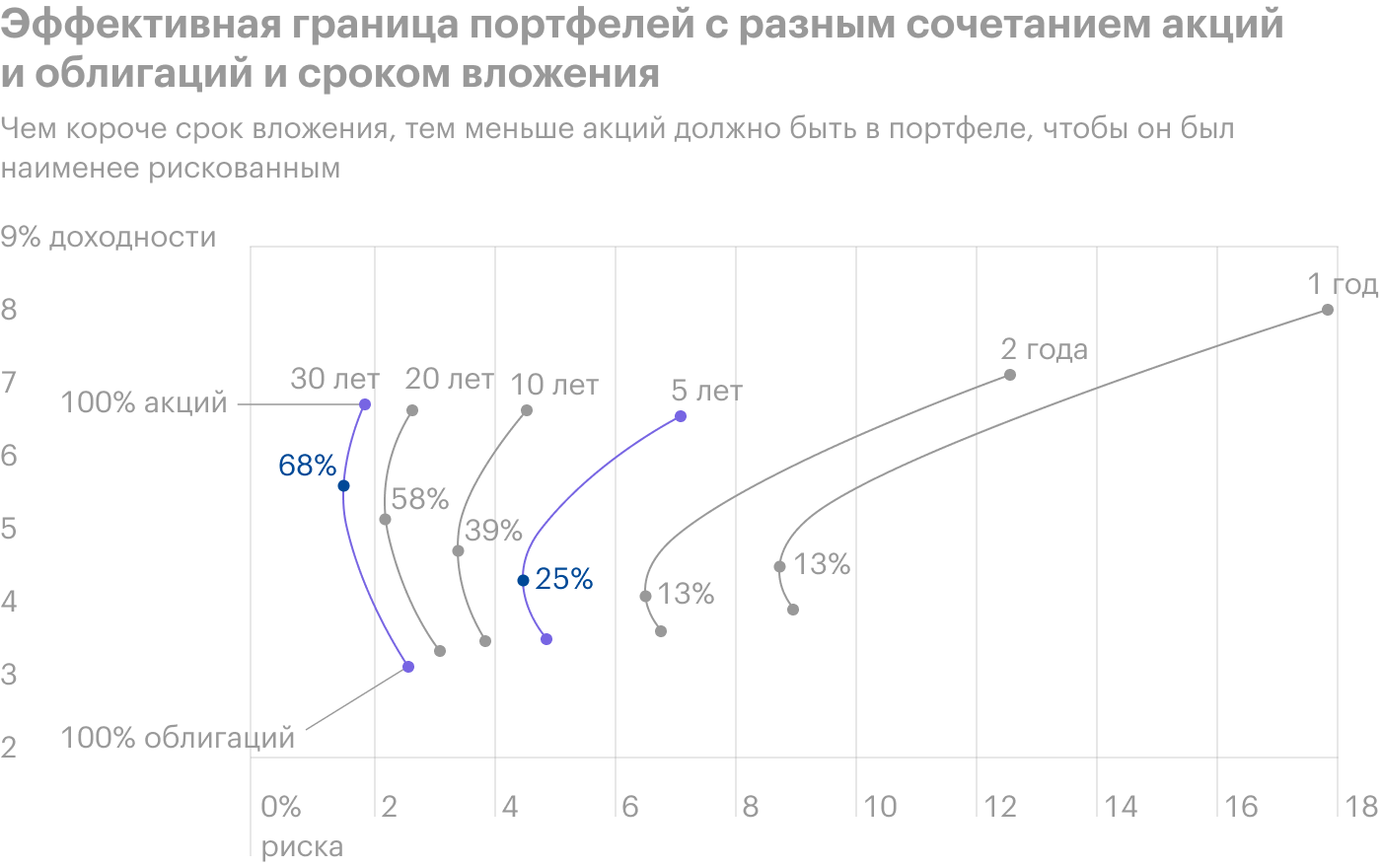

Диверсификация и инвестиционный горизонт

При выборе инвестиционной стратегии стоит отталкиваться от финансовых целей, горизонта вложения и терпимости к риску. В зависимости от этого вы подбираете портфель с приемлемым профилем риска.

Ниже представлены различные сочетания пропорций акций, долговых бумаг и краткосрочных облигаций, чтобы проиллюстрировать различные уровни риска и потенциальной доходности.

Но одно из главных правил при выборе стратегии такое: чем меньше срок инвестирования, тем большую долю в портфеле нужно отводить консервативным инструментам.

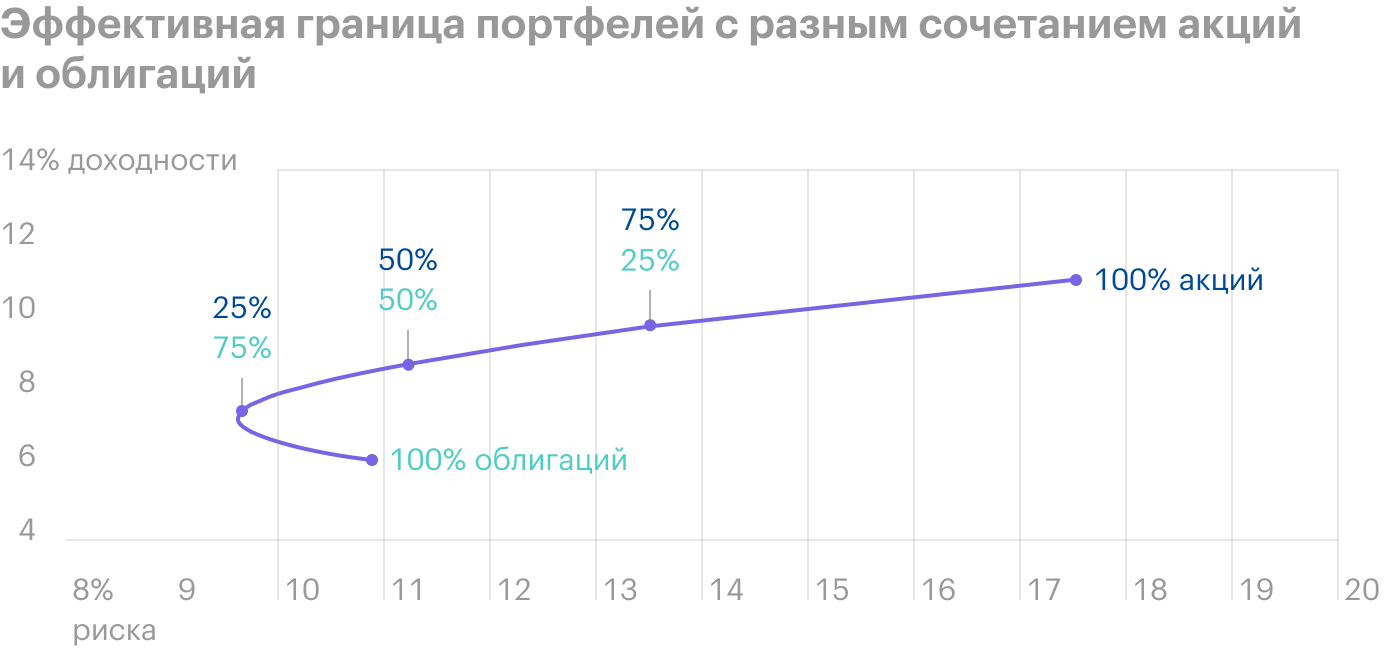

Современная теория портфеля утверждает, что для каждого заданного уровня риска существует оптимальная комбинация активов, которая дает максимальный доход. Все множество таких оптимальных портфелей называют эффективной границей.

Ниже показаны эффективные границы портфелей с разным уровнем риска и для разных инвестиционных горизонтов.

Разные инвестиционные стратегии

| Консервативный портфель | Сбалансированный портфель | Портфель роста | Портфель агрессивного роста | |

|---|---|---|---|---|

| Акции США | 14% | 35% | 49% | 60% |

| Глобальные акции | 6% | 15% | 21% | 25% |

| Облигации | 50% | 40% | 25% | 15% |

| Краткосрочные инвестиции | 30% | 10% | 5% | — |

Разные инвестиционные стратегии

| Консервативный портфель | |

| Акции США | 14% |

| Глобальные акции | 6% |

| Облигации | 50% |

| Краткосрочные инвестиции | 30% |

| Сбалансированный портфель | |

| Акции США | 35% |

| Глобальные акции | 15% |

| Облигации | 40% |

| Краткосрочные инвестиции | 10% |

| Портфель роста | |

| Акции США | 49% |

| Глобальные акции | 21% |

| Облигации | 25% |

| Краткосрочные инвестиции | 5% |

| Портфель агрессивного роста | |

| Акции США | 60% |

| Глобальные акции | 25% |

| Облигации | 15% |

Исторические показатели разных инвестиционных стратегий

| Консервативный портфель | Сбалансированный портфель | Портфель роста | Портфель агрессивного роста | |

|---|---|---|---|---|

| Среднегодовая доходность | 5,96% | 7,98% | 9,00% | 9,70% |

| Худшая доходность за год | −17,67% | −40,64% | −52,92% | −60,78% |

| Лучшая доходность за год | 31,06% | 76,57% | 109,55% | 136,07% |

| Худшая доходность за 20 лет | 2,92% | 3,43% | 3,10% | 2,66% |

| Лучшая доходность за 20 лет | 10,98% | 13,84% | 15,34% | 16,49% |

| Волатильность | 4,49% | 9,56% | 13,07% | 15,76% |

Исторические показатели разных инвестиционных стратегий

| Консервативный портфель | |

| Среднегодовая доходность | 5,96% |

| Худшая доходность за год | −17,67% |

| Лучшая доходность за год | 31,06% |

| Худшая доходность за 20 лет | 2,92% |

| Лучшая доходность за 20 лет | 10,98% |

| Волатильность | 4,49% |

| Сбалансированный портфель | |

| Среднегодовая доходность | 7,98% |

| Худшая доходность за год | −40,64% |

| Лучшая доходность за год | 76,57% |

| Худшая доходность за 20 лет | 3,43% |

| Лучшая доходность за 20 лет | 13,84% |

| Волатильность | 9,56% |

| Портфель роста | |

| Среднегодовая доходность | 9,00% |

| Худшая доходность за год | −52,92% |

| Лучшая доходность за год | 109,55% |

| Худшая доходность за 20 лет | 3,10% |

| Лучшая доходность за 20 лет | 15,34% |

| Волатильность | 13,07% |

| Портфель агрессивного роста | |

| Среднегодовая доходность | 9,70% |

| Худшая доходность за год | −60,78% |

| Лучшая доходность за год | 136,07% |

| Худшая доходность за 20 лет | 2,66% |

| Лучшая доходность за 20 лет | 16,49% |

| Волатильность | 15,76% |

Эффективная граница для портфелей из акций и облигаций, где доли меняются с шагом 25%. Как видим, портфель, на 100% состоящий из облигаций, имеет больший риск, чем портфель с вкраплением акций — 25 / 75. Источник: Young Research and Publishing Inc.

Продолжает ли работать диверсификация

Последний бизнес-цикл продлился с 2009 по 2020 год и был довольно жестким для диверсифицированных стратегий. Индекс S&P 500 рос в среднем на 14,9% годовых без учета инфляции, во многом благодаря техногигантам.

В то же время широкий рынок облигаций в условиях сверхмягкой монетарной политики почти не приносил доходности — 3,92% годовых без учета инфляции. А коммодити стали вовсе убыточной позицией в портфеле — −2,77% годовых без учета инфляции.

В таких условиях уход от акций в пользу широкой диверсификации значительно снизил доходность стратегии. А во время мартовского обвала 2020 года диверсификация сработала хуже ожиданий.

Все это привело к тому, что диверсификацию в последнее время стали ставить под сомнение.

Чтобы понять причины случившегося и выяснить, насколько диверсификация актуальна в современных реалиях, проведем исследование на длительном историческом отрезке — с середины 1970-х, когда принципы современной теории портфеля стали активно использоваться на практике.

Это дает нам четыре полных десятилетия и пятое неполное — вторую половину 1970-х.

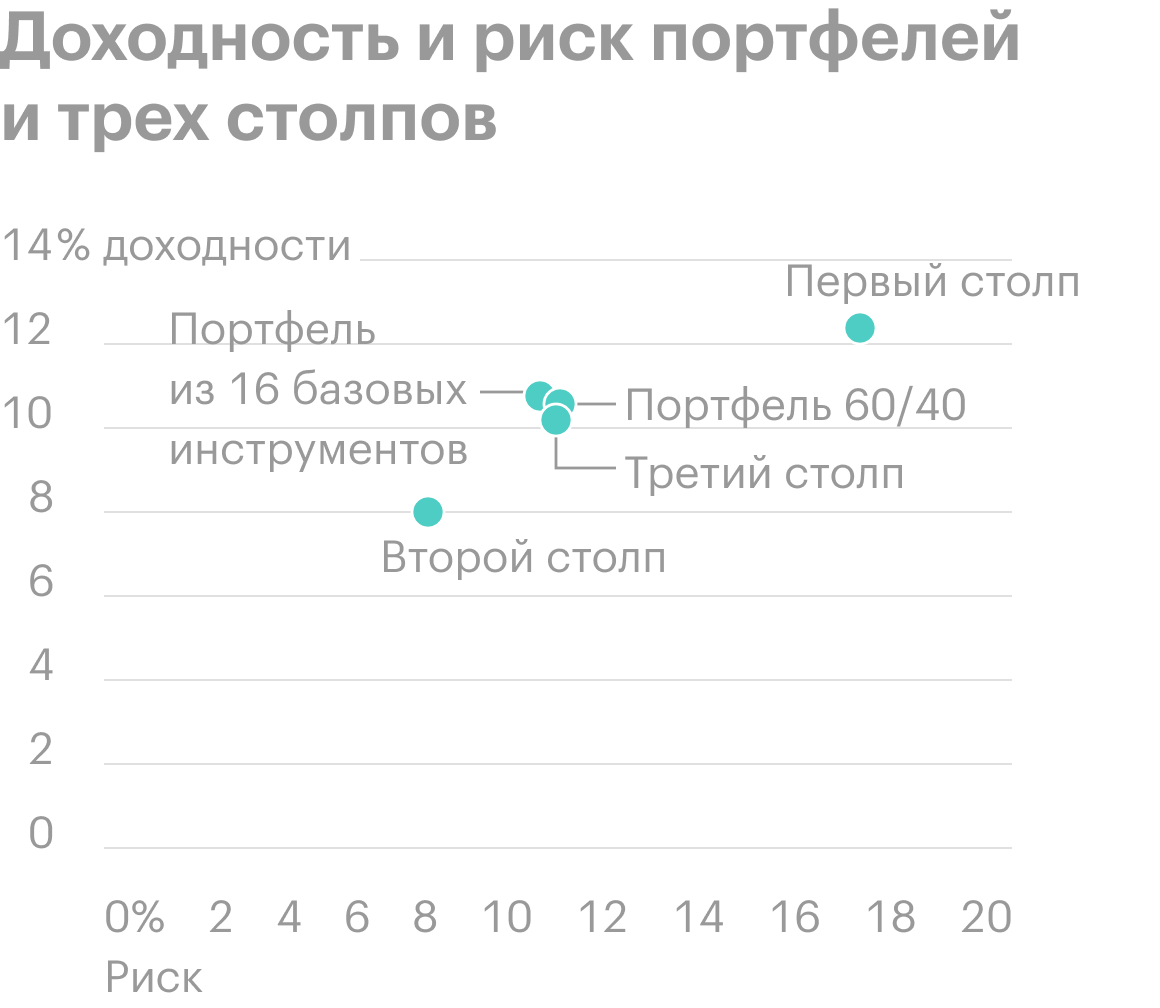

Мы будем сравнивать между собой два портфеля:

- Классический 60 / 40, то есть слабо диверсифицированный портфель. Он состоит из 60% доли акций S&P 500 и 40% надежных среднесрочных облигаций.

- Широко диверсифицированный портфель из 16 базовых инструментов, взвешенных равновесно. Доля каждого в нем — 6,25%.

При этом 16 базовых инструментов мы будем подразделять на три категории:

- Первый столп — акции развитых рынков, главная задача которых — обеспечивать высокую доходность.

- Второй столп — высоконадежные американские облигации, чтобы сгладить волатильность акций.

- Третий столп — альтернативные активы. Кроме диверсифицирующей функции, они хорошо проявляют себя в периоды высокой инфляции. Ведь инфляционные всплески часто приводят к повышению процентных ставок, из-за чего страдают активы из первых двух категорий.

16 базовых классов активов для диверсифицированного портфеля, разбитые по трем категориям

| Категория | Класс активов | Бенчмарк | Начало анализа |

|---|---|---|---|

| Первый столп | Акции США большой капитализации | S&P 500 | Январь 1975 |

| Стоимостные акции США | Russell 1000 Value | Январь 1975 | |

| Компании США малой капитализации | Russell 2000 | Январь 1975 | |

| Акции развитых стран помимо США | MSCI EAFE | Январь 1975 | |

| Стоимостные акции развитых стран помимо США | MSCI EAFE Value | Январь 1975 | |

| Второй столп | Широкий рынок облигаций США инвестиционного уровня | Barclays US Aggregate | Январь 1975 |

| Длинные облигации США | Barclays US Long Credit | Январь 1975 | |

| Короткие казначейские облигации | Bloomberg Barclays US Treasury 1—3Y | Январь 1976 | |

| Длинные казначейские облигации | Barclays US Aggregate Government Treasury Long | Январь 1975 | |

| Третий столп | Казначейские облигации TIPS с защитой от инфляции | Barclays US Treasury Inflation Protected Notes (TIPS) | Март 1997 |

| Облигации развивающихся стран в местной валюте | JPMorgan Emerging Local Markets ELMI Plus | Март 1994 | |

| Высокодоходные облигации | Barclays US HY Corp | Июнь 1983 | |

| Облигации развивающихся стран | JPMorgan EMBI Plus | Январь 1994 | |

| Коммодити | Bloomberg Commodity | Январь 1975 | |

| Недвижимость | FTSE Nareit All REITs Total Return | Январь 1975 | |

| Акции развивающихся стран | MSCI Emerging Markets | Январь 1988 |

16 базовых классов активов для диверсифицированного портфеля, разбитые по трем категориям

| Первый столп | |

| Класс активов | Акции США большой капитализации |

| Бенчмарк | S&P 500 |

| Начало анализа | Январь 1975 |

| Класс активов | Стоимостные акции США |

| Бенчмарк | Russell 1000 Value |

| Начало анализа | Январь 1975 |

| Класс активов | Компании США малой капитализации |

| Бенчмарк | Russell 2000 |

| Начало анализа | Январь 1975 |

| Класс активов | Акции развитых стран помимо США |

| Бенчмарк | MSCI EAFE |

| Начало анализа | Январь 1975 |

| Класс активов | Стоимостные акции развитых стран помимо США |

| Бенчмарк | MSCI EAFE Value |

| Начало анализа | Январь 1975 |

| Второй столп | |

| Класс активов | Широкий рынок облигаций США инвестиционного уровня |

| Бенчмарк | Barclays US Aggregate |

| Начало анализа | Январь 1975 |

| Класс активов | Длинные облигации США |

| Бенчмарк | Barclays US Long Credit |

| Начало анализа | Январь 1975 |

| Класс активов | Короткие казначейские облигации |

| Бенчмарк | Bloomberg Barclays US Treasury 1—3Y |

| Начало анализа | Январь 1976 |

| Класс активов | Длинные казначейские облигации |

| Бенчмарк | Barclays US Aggregate Government Treasury Long |

| Начало анализа | Январь 1975 |

| Третий столп | |

| Класс активов | Казначейские облигации TIPS с защитой от инфляции |

| Бенчмарк | Barclays US Treasury Inflation Protected Notes (TIPS) |

| Начало анализа | Март 1997 |

| Класс активов | Облигации развивающихся стран в местной валюте |

| Бенчмарк | JPMorgan Emerging Local Markets ELMI Plus |

| Начало анализа | Март 1994 |

| Класс активов | Высокодоходные облигации |

| Бенчмарк | Barclays US HY Corp |

| Начало анализа | Июнь 1983 |

| Класс активов | Облигации развивающихся стран |

| Бенчмарк | JPMorgan EMBI Plus |

| Начало анализа | Январь 1994 |

| Класс активов | Коммодити |

| Бенчмарк | Bloomberg Commodity |

| Начало анализа | Январь 1975 |

| Класс активов | Недвижимость |

| Бенчмарк | FTSE Nareit All REITs Total Return |

| Начало анализа | Январь 1975 |

| Класс активов | Акции развивающихся стран |

| Бенчмарк | MSCI Emerging Markets |

| Начало анализа | Январь 1988 |

За все время с первого квартала 1975 по конец 2020 года мы видим сопоставимые результаты для обоих портфелей. Диверсифицированный портфель принес 10,9% годовых со среднегодовой волатильностью 10% и коэффициентом Шарпа 0,64. Портфель 60 / 40 принес 10,7% годовых при волатильности 10,4% и коэффициенте Шарпа 0,6.

Коэффициент Шарпа показывает доходность с поправкой на риск. Чем он выше, тем лучшую доходность извлекает инвестор на единицу риска. Пример расчета этого коэффициента я приводил в статье про всепогодный портфель.

Наш диверсифицированный портфель имеет лучший коэффициент Шарпа во многом благодаря активам из третьей категории, поскольку они хорошие диверсификаторы и при этом сами показывают довольно высокий коэффициент Шарпа — 0,58.

Результаты портфелей 60 / 40 и широко диверсифицированного в период с 1975 по 2020 год

| Среднегодовая доходность | Волатильность | Коэффициент Шарпа | |

|---|---|---|---|

| 60 / 40 | 10,7% | 10,4% | 0,60 |

| 16 инструментов | 10,9% | 10% | 0,64 |

| Первый столп | 12,5% | 17,4% | 0,47 |

| Второй столп | 7,9% | 7,3% | 0,47 |

| Третий столп | 10,4% | 10,3% | 0,58 |

Результаты портфелей 60 / 40 и широко диверсифицированного в период с 1975 по 2020 год

| Среднегодовая доходность | |

| 60 / 40 | 10,70% |

| 16 инструментов | 10,90% |

| Первый столп | 12,50% |

| Второй столп | 7,90% |

| Третий столп | 10,40% |

| Волатильность | |

| 60 / 40 | 10,40% |

| 16 инструментов | 10% |

| Первый столп | 17,40% |

| Второй столп | 7,30% |

| Третий столп | 10,30% |

| Коэффициент Шарпа | |

| 60 / 40 | 0,6 |

| 16 инструментов | 0,64 |

| Первый столп | 0,47 |

| Второй столп | 0,47 |

| Третий столп | 0,58 |

Мы можем сделать несколько общих наблюдений из результатов теста:

- Первый столп, то есть преимущественно акции развитых рынков, и второй столп дают одинаковые коэффициенты Шарпа — 0,47. А сочетание этих двух категорий в портфеле 60 / 40 поднимает коэффициент Шарпа до 0,6. То есть здесь тоже отлично сработала диверсификация.

- Инструменты из третьей категории проявляли себя несколько лучше, чем первые два столпа. Их годовая доходность — 10,4% при волатильности 10,3% и коэффициенте Шарпа 0,58. Это практически сопоставимо с результатом портфеля 60 / 40 , то есть комбинации первой и второй категории.

- Диверсифицированный портфель, объединяющий все три столпа, имеет сопоставимый, но все же лучший коэффициент Шарпа по сравнению со смесью 60 / 40 и третьей категорией.

Стоит отметить, что рассматриваемый 46-летний период играет в пользу портфеля 60 / 40 . Ведь мы берем данные с начала 1975 года, то есть с минимума медвежьего рынка, когда активы из первой и второй категории оценивались дешево. А на конец 2020 года можно констатировать для них рыночный максимум.

Несмотря на этот гандикап, диверсифицированный портфель уверенно превосходил стратегию 60 / 40 . С 1975 года только в одном квартале из 180 портфель 60 / 40 смог по накопленному итогу опередить своего диверсифицированного визави. Это произошло в первом квартале 1999 года, когда портфель 60 / 40 показал экстраординарный рост, прежде чем существенно упасть.

Подведем промежуточный итог: широкая диверсификация по трем основным категориям активов на 46-летнем историческом отрезке обгоняла традиционную стратегию 60 / 40 в 99% случаях, при этом показав наивысший коэффициент Шарпа.

Если дополнительно рассмотреть скользящие пятилетние окна в 1975—2020 годах , то в 60% случаев диверсифицированный портфель показал более высокий коэффициент Шарпа в сравнении с 60 / 40 . Это говорит нам, что широкая диверсификация в плане эффективности постоянно превосходит слабую диверсификацию.

Смотрим по десятилетиям

Мало у какого инвестора есть 46-летнее окно, чтобы эмпирически проверить эффективность своей стратегии. В большинстве своем инвесторы имеют опыт инвестирования в пределах пяти лет, а это даже не охватывает полноценный бизнес-цикл.

В литературе по поведенческим финансам одной из частых когнитивных ошибок инвестора отмечается эффект недавнего, то есть тенденция делать упор на недавнее прошлое при формировании ожиданий относительно будущего. Таким образом, короткий личный опыт инвестора обычно превалирует над историческими данными.

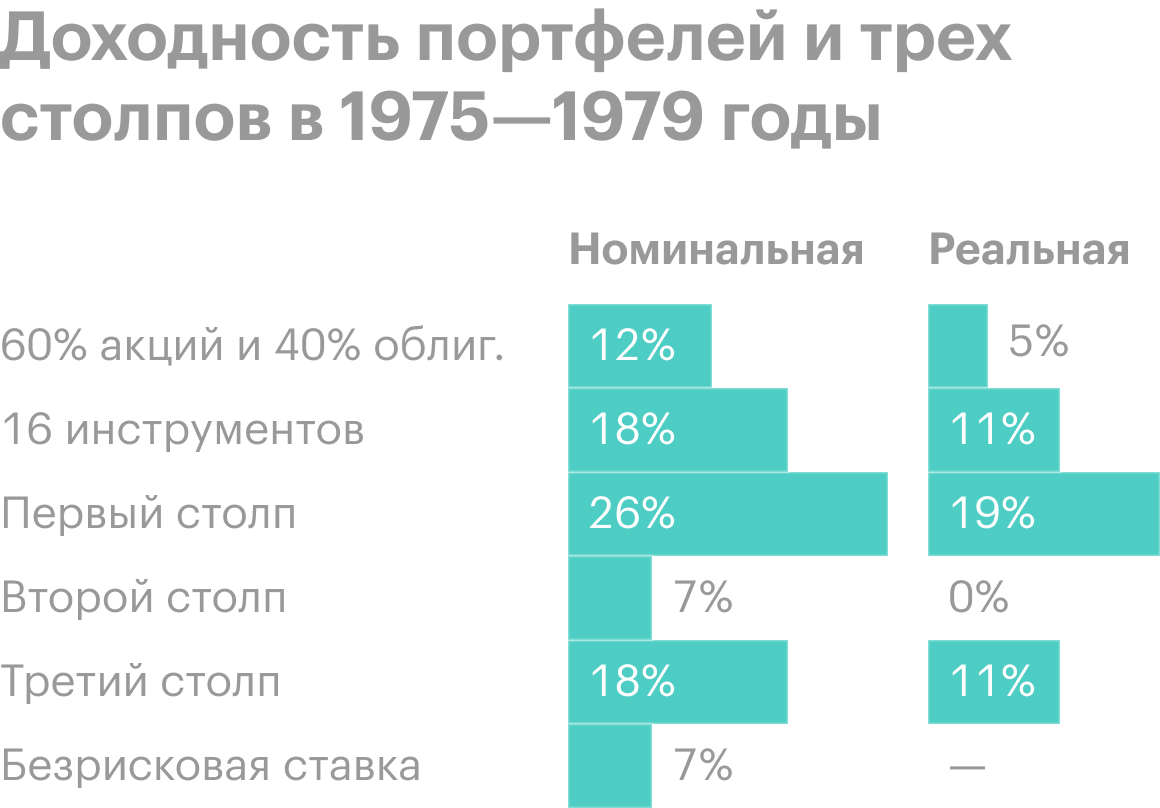

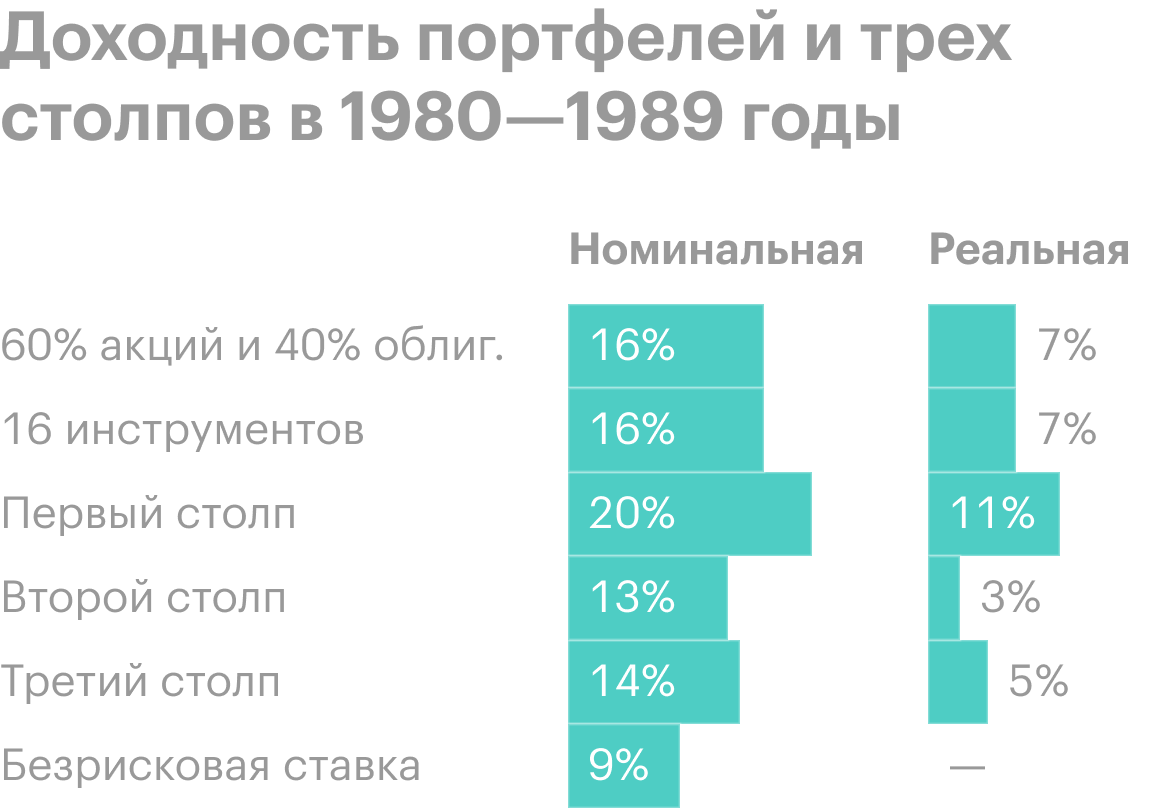

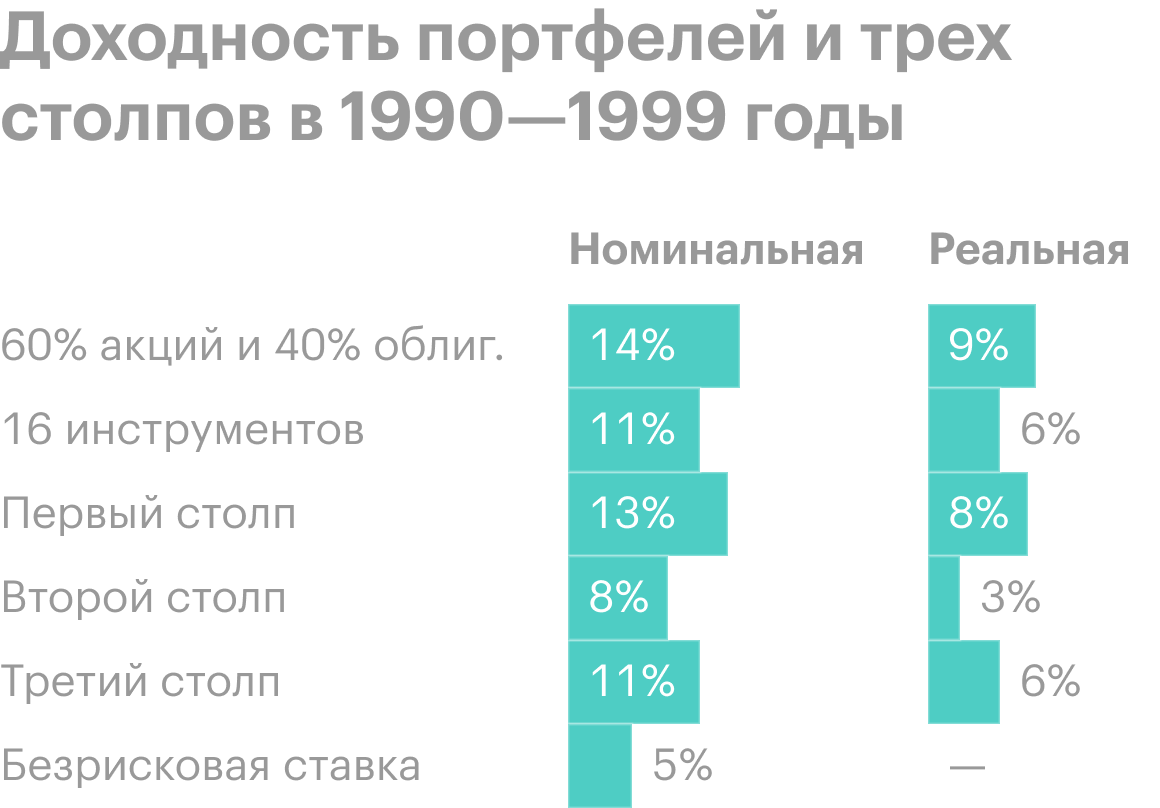

Чтобы результаты нашего теста выглядели более приземленно, рассмотрим результаты портфелей по десятилетиям. Для каждой декады мы рассчитаем номинальную и реальную доходность портфелей и трех столпов. Реальная доходность означает, что мы вычтем из получившихся результатов размер безрисковой ставки. За последнюю обычно принимается доходность трехмесячных казначейских облигаций.

Реальная доходность позволяет нам более эффективно оценить результаты, ведь разные десятилетия характеризовались совершенно разными условиями процентных ставок. Согласитесь, доходность 7% в рыночной конъюнктуре, где короткие трежерис приносят 6%, не так привлекательна, как 5% доходности при безрисковой ставке 1%.

Начнем с недавнего десятилетия — 2010-е годы . Широко диверсифицированный портфель принес номинальную годовую доходность 6,4% — худший показатель за все декады. При этом его реальная доходность составила порядка 5%.

Портфель 60 / 40 в то же время принес 9,2% годовых, а значит, широкая диверсификация снизила доходность стратегии на 0,28 процентных пункта. А 2020 год оказался самым удручающим для диверсифицированной стратегии. На отскоке после мартовского обвала комбинация 60 / 40 дала 15,4% против 9,5% у портфеля из 16 инструментов.

Если мы добавим результаты 2020 года к последнему десятилетию, то разница в 11-летнем суммарном результате станет весомой. Инвестор, вложивший 100 000 $ в январе 2010 года, получил бы 294 000 $ с портфелем 60 / 40 и 204 000 $ с широко диверсифицированным аналогом.

Такое положение дел обусловлено тем, что 60 / 40 сфокусирован на акциях большой капитализации. Последние стремительно росли в последней декаде и превзошли другие классы акций, например компании США малой капитализации и глобальные акции. Поэтому 60 / 40 , который на 40% состоит из облигаций, показал идентичную реальную доходность с первым столпом активов, где представлены только акции, но разбитые по разным типам бумаг.

Диверсификация сработала плохо из-за активов третьего столпа, чья номинальная доходность суммарно составила 4,4% годовых. Таким образом, если 2000-е называют потерянным десятилетием для акций, то 2010-е можно смело назвать потерянным десятилетием для диверсификации.

К слову, похожая картина наблюдалась и в 1990-х , когда к концу десятилетия рынок акций сильно «надулся» и за этим последовал кризис доткомов. В остальных декадах широко диверсифицированный портфель был лучше слабо диверсифицированного оппонента.

Причины провала диверсификации в 2010-х

В последние четыре десятилетия диверсифицированный портфель стабильно давал положительную реальную доходность — на уровне 4—11% . Напротив, портфель 60 / 40 показал широкие колебания реальной доходности, уходя в отрицательную зону. Так, он отставал от безрисковой ставки в 2000-х годах, но выдал колоссальную доходность в 1990-х и 2010-х годах — более 9%.

Отмечу, что портфель из 16 инструментов равновзвешен, а значит, ни одна из позиций не оказывает доминирующего влияния на результаты. Чтобы со временем доли активов в портфеле не нарушались, в приведенном тесте брали в учет ежеквартальную ребалансировку.

Как результат, в структуре диверсифицированного портфеля, несмотря на комбинирования различных типов акций, мы по-прежнему получаем суммарно менее 50% в акциях и менее 20% в акциях США. В то же время 60 / 40 имеет 60% в акциях большой капитализации.

Таким образом, разница в результатах между двумя портфелями в первую очередь обусловлена доходностью акций США.

Для более детальной картины проведем декомпозицию доходностей индекса S&P 500, чтобы понять его ключевые драйверы роста.

Ниже на картинке показаны основные составляющие реализованной доходности S&P 500, а также прогнозируемой доходности на момент 1975 года — она делалась на основе рыночной оценки и макроэкономической конъюнктуры.

Как видим, реализованная доходность акций складывается из дивидендов — 2,8% годовых, сложного процента — 0,5%, а также за счет роста прибылей компаний — 5,4%. При этом в последнем компоненте лишь 1,8% — за счет фундаментального роста компаний и 3,6% — за счет инфляционного роста.

Что касается прогнозируемой доходности в 1975 году, она делалась так же , как это делал бы инвестор на тот момент, исходя из его текущих условий. Тогда средняя дивидендная доходность составляла 5,3% — она и бралась в расчет. Далее, используя данные S&P 500 за предыдущие 40 лет, то есть 1935—1974 годы , он бы оценил фундаментальный рост в 2,2% годовых, а инфляцию — в 3,5% годовых.

В итоге мы видим, что прогнозируемая модель и реализованная показали идентичную суммарную доходность на промежутке с 1975 по 2020 год — среднегодовой рост порядка 12%. Но при этом у них было и сильное расхождение — компонент доходности, связанный с изменением оценки индекса, то есть справедливая на тот или иной момент времени цена, которую инвесторы готовы платить за бизнес. Эту составляющую можно назвать спекулятивной.

На очень долгих горизонтах инвестирования изменения в оценке, как правило, не вносят существенного вклада в общую доходность S&P 500. Так, если брать отсчет с 1870 года, постепенный 150-летний рост оценочных мультипликаторов добавлял к доходности акций лишь 0,7% годовых. Однако за рассматриваемый нами 46-летний период это число существенно выше — 3,3% в год. Это почти в пять раз превышает среднее значение за 150 лет.

Мы можем измерить этот спекулятивный компонент, взяв процентную разницу между начальным и конечным коэффициентами CAPE для каждого десятилетия. CAPE — это циклически скорректированное соотношение цены и прибыли. Он служит одним из показателей оценки фондового рынка. CAPE считается так: берется среднее значение прибылей за последнюю декаду, корректируется на значение инфляции, затем текущая цена S&P 500 делится на получившееся значение. Такой расчет позволяет учесть среднюю прибыль компаний за весь бизнес-цикл , а не за один год, который может быть не показательным.

Диверсификация

Диверсификация – инвестирование средств в разные активы с целью снижения рисков. При этом в идеале снижение риска должно минимально влиять на доходность портфеля.

Если Вам интересна тема инвестиций, то Вы можете выбрать интересующие инструменты и открыть счет прямо сейчас, пройдя по ссылке.

С целью диверсификации рисков в инвестициях принято включать в портфель разные классы финансовых инструментов, например акции и облигации, а также различные финансовые инструменты одного вида – акции нескольких компаний.

Чтобы диверсифицировать риски, сначала следует их выделить. Возьмем в качестве примера акции банка. Они подвержены следующим рискам.

1.Государственные риски – изменение климата для бизнеса, законодательства, возможность национализации собственности, революции и других политических катаклизмов.

2.Экономические риски связаны с макроэкономической нестабильностью. Например, периоды кризисов и рецессий.

3.Риски сегмента всех акций – биржевой кризис.

4.Риски отрасли – межбанковский кризис.

5.Риски отдельной компании – возможность банкротства самого банка.

Для снижения государственных рисков может быть избрана стратегия разделения портфеля по странам. Так поступают самые крупные участники рынка — международные инвестиционные фонды.

Экономические риски поддаются контролю при диверсификации портфеля по инструментам – в частности, в него включаются и акции, и золото. Когда начинается рецессия, происходит перелив денежных средств инвесторов в реальные активы, например в драгметаллы. Если акции в такой ситуации падают в цене, то велика вероятность того, что снижение котировок не затронет рынок золота.

Для снижения риска, связанного с фондовым рынком, существует так называемое бета-хеджирование. То есть для портфеля выбираются ценные бумаги, движение цен на которые противоположно общему направлению рынка. Кроме того, существует возможность включения в портфель разных классов активов, таких как акции и облигации.

Управление риском отдельной отрасли подразумевает инвестирование в разные сегменты одного и того же класса активов. В случае с акциями банка — это включение в портфель как собственно банковских акций, так и обыкновенных акций сырьевых компаний.

Для снижения риска потерь при наступлении дефолта отдельной компании следует включить в портфель акции нескольких компаний одной отрасли.

Существует понятие так называемой наивной диверсификации, когда приобретается несколько различных ценных бумаг с целью разделения рисков без учета того, от какой опасности осуществляется страхование. Например, чтобы защитить себя от падения котировок, инвестор может купить обыкновенные акции двух (или даже десяти) нефтяных компаний. Однако падение цены на нефть на мировых рынках приведет к падению стоимости портфеля инвестора. Такая диверсификация может защитить лишь от риска дефолта отдельной компании, но не от изменения экономической конъюнктуры. Риск падения отрасли можно снизить, инвестируя средства в разные сегменты экономики. А от возможности снижения цен на нефть можно защититься, добавляя в свой портфель финансовые производные, например продавая фьючерсы на нефть.

В целом диверсификация рисков – специфическая область финансового инжиниринга, требующая высокого уровня знаний и особой подготовки специалистов.

Ознакомиться с особенностями осуществления инвестиций вы можете здесь.