Почему сервис эквайринга берет комиссию и из чего она складывается

Бизнес всегда хочет максимизировать прибыль и идет в онлайн именно за этим. Однако обратной стороной платежей в интернете становится необходимость отдавать комиссию за эквайринг. Из каких компонентов состоит эта сумма, от чего она зависит, можно ли ее снизить и как? Об этом читайте в нашем новом материале.

- 1. Что такое интернет-эквайринг?

- 2. Как работает интернет-эквайринг

- 3. Комиссия платежной системы

- 4. Что такое интерчендж

- 5. Комиссия банка-эквайера

- 6. Почему сервис эквайринга взимает комиссию

- 7. Возможность снижения ставки в эквайринге

- 8. Выводы

Что такое интернет-эквайринг

Интернет-эквайринг — это сервис, который помогает бизнесу принимать онлайн-платежи от клиентов с помощью банковских карт. Эта услуга отличается быстротой, удобством и безопасностью. Она увеличивает количество покупателей и не требует специального оборудования. Кроме того, эквайринг позволяет улучшить платежную конверсию, тем самым помогая бизнесу не терять клиентов.

Как работает интернет-эквайринг

Опишем процесс оплаты с точки зрения клиента.

1. Вы выбираете товар или услугу на веб-сайте, на котором принимают онлайн-платежи.

2. При оформлении заказа вы выбираете опцию оплаты с помощью карты или быстрого pay-сервиса (Tinkoff pay, СБП и тд) и вводите данные вашей банковской карты, такие как номер карты, срок действия и CVV-код (трехзначный код на обратной стороне карты). Некоторые платежные сервисы обладают возможностью запоминать данные карты и не требуют ввода всей информации.

3. Когда вы нажимаете кнопку «Оплатить», информация о вашей карте отправляется через защищенное соединение к платежному шлюзу, который является связующим звеном между интернет-магазином и банком-эквайером.

4. Платежный шлюз передает ваши данные банку-эквайеру, который связан с вашим банком-эмитентом, то есть банком, выпустившим вашу карту.

5. Банк-эквайер проверяет данные (достаточно ли у вас средств на карте и действительна ли она). Если все нормально, он одобряет оплату.

6. Если оплата одобрена, банк-эквайер передает подтверждение об успешной транзакции обратно в интернет-магазин.

7. Интернет-магазин отображает подтверждение оплаты, и вы завершаете процесс покупки.

8. После этого средства списываются с вашей карты, а деньги перечисляются на счет интернет-магазина через систему платежной инфраструктуры. Весь этот процесс долго описывать, но для клиента он происходит очень быстро и безопасно, обеспечивая удобную оплату покупок через интернет. В этом и заключается основная польза для бизнеса.

Комиссия за эквайринг состоит не только из платежа сервису, которые его предоставляет. Она включает несколько пунктов. Перечислим их.

Комиссия платежной системы

В России все транзакции обрабатывает Национальная система платежных карт. Она создана в 2015-м году, всеми ее акциями владеет ЦБ. В задачи НСПК входит обеспечение бесперебойности операций и развитие российской системы платежных карт. Комиссия обычно не превышает 0,1-0,2% от суммы оплаты.

Что такое интерчендж

Процент, уплаченный эмитенту, межбанковская комиссия, или «интерчейндж» — это платеж за проведение безналичных расчетов.

Когда покупатель оплачивает покупку картой, продавец должен заплатить комиссию банку-эквайеру за обработку транзакции, а также — банку-эмитенту за использование платежной системы, и внести дополнительные расходы на обслуживание терминала и страхование. Эти платежи объединяются в одну сумму, которую продавец должен оплатить при каждой оплате по карте. Интерчейндж — это комиссия, которую финансовые организации платят друг другу за проведение безналичных расчетов. В разных странах размер интерчейнджа регулируется по-разному, определяясь банками и платежными системами.

Комиссия банка-эквайера

Это плата, которую данный банк взимает с продавца (например, интернет-магазина) за предоставление услуг по обработке платежей и совершению транзакций с использованием банковских карт.

Комиссия эквайера обычно складывается из нескольких составляющих:

1. Процент от суммы транзакции. Это процентное соотношение может быть фиксированным или зависеть от типа карты, схемы платежа и других факторов.

2. Фиксированная плата за транзакцию. Кроме процента, банк-эквайер может взимать фикс за каждый платеж. Эта сумма может быть независимой от размера платежа или же зависеть от него.

3. Дополнительные услуги. Эквайер может предоставлять бизнесу другие полезные опции, такие как обработка возвратов, защита от мошенничества, предоставления доступа к статистике и другие. За них может взиматься дополнительная комиссия. Конкретные условия и структура комиссии могут отличаться в зависимости от банка-эквайера и договоренностей с продавцом. Важно учитывать комиссию при оценке затрат на обработку платежей и принятии решений о выборе эквайера для вашего бизнеса.

Почему сервис эквайринга взимает комиссию

Размер платы складывается из ряда услуг, связанных с обработкой и совершением транзакций. Вот несколько пунктов, на которые сервис эквайринга тратит свои ресурсы и берет за это комиссию:

1. Техническая инфраструктура. Она включает в себя разработку и поддержку платежных шлюзов, серверов, защиту от мошенничества и обеспечение безопасности транзакций. Комиссия позволяет компании, занимающейся эквайрингом, окупать эти затраты.

2.Связь с платежными системами, такими как Visa, MasterCard, «Мир», чтобы обеспечить возможность проведения транзакций с использованием их платежных карт. Это требует оплаты за использование инфраструктуры платежных систем.

3.Отработка рисков и обеспечение безопасности. сервис эквайринга берет на себя защиту от уязвимостей, связанных с обработкой оплат. Это включает проверку подлинности платежных карт, обнаружение мошеннической деятельности и обеспечение безопасности данных клиентов. Защита требует использования специальных систем и технологий, деньги на которые взимаются из комиссионного сбора.

4.Поддержка. Компании, специализирующиеся на эквайринге, предоставляют технический и клиентский саппорт. Служба поддержки помогает установить и настроить оборудование, провести интеграцию с платежным шлюзом, решить текущие проблемы клиентов.

В целом, плата за сервис эквайринга покрывает затраты и обеспечивает функционирование сложной инфраструктуры, идет на обеспечение безопасности транзакций и предоставление бизнесам удобных и надежных инструментов для приема платежей с использованием карт.

Возможность снижения ставки в эквайринге

Уменьшение платежа за услугу эквайринга возможно при следующих условиях:

1. Увеличение объема продаж. Чем больше вы продаете, тем больше возможностей для переговоров со своим эквайрером о снижении ставки.

2. Длительность сотрудничества. Если вы уже длительное время сотрудничаете с определенным банком-эквайером и у вас есть хорошая платежная история, вы можете запросить пересмотр условий и снижение процентной ставки. Финансовая организация может быть заинтересована в поддержании долгосрочных клиентских отношений и предложит льготные условия.

3. Использование более дешевых способов оплаты. например, у СБП низкая ставка от НПСК: 0,7%. Для ряда категорий бизнесов — таких, как потребительские товары и товары повседневного спроса, лекарства и товары медицинского назначения, БАДы, образовательные учреждения — ставка еще ниже: 0,4%).

4.Переговоры с текущим эквайером и даже угроза уйти к конкурентам. Если у вас есть предложения от других эквайеров, которые могут обеспечить вам лучшие условия, вы можете использовать их в качестве аргумента для переговоров.

5. Специфика бизнеса. Некоторые банки-эквайеры предлагают специальные тарифы и условия для определенных видов бизнеса или отраслей. Если ваш бизнес относится к таким категориям, вы можете получить более выгодные условия. Специальные условия могут предлагать и платежные системы. Например, «Мир»предлагает сниженные комиссии для экосистем. года. Размер межбанковской комиссии составит 1,1, 0,8 или 0,5% в зависимости от оборотов: чем крупнее объемы, тем меньше комиссия.

Стоимость услуг эквайринга от CloudPayments складывается из ежегодного платежа — 1 500 рублей и процента к ставке интернет-эквайринга, который рассчитывается индивидуально для каждого партнера. Этот процент как раз-таки зависит от специфики бизнеса. Рассчитать его поможет менеджер CloudPayments.

Выводы

Вот основная информация о комиссии за эквайринг, которую стоит учитывать бизнесу:

1. Комиссионный платеж может состоять из процента от суммы транзакции и/или фиксированной платы за каждую транзакцию. Также в него могут быть включены дополнительные платежи за другие услуги помимо самого эквайринга (такие, как защита от мошенничества, техническая поддержка и др)

2. Снижение комиссии зависит от многих факторов, например:

- Зависимость от объема транзакций. Снижение комиссии часто происходит при обработке большого объема транзакций. Больший объем продаж может позволить вам договориться о более выгодных условиях.

- Длительность сотрудничества. Постоянное сотрудничество с банком-эквайером и хорошая платежная история могут создать основу для пересмотра условий и возможного снижения комиссии.

- Риск ухода бизнеса к конкуренту. Сравнение предложений различных эквайеров и проведение переговоров может помочь получить более выгодные условия.

- Специфика бизнеса. Некоторые банки-эквайеры предлагают специальные тарифы и условия для определенных отраслей или видов бизнеса. Изучите возможности, которые могут быть доступны именно вашему бизнесу.

Важно тщательно изучить и сравнить условия разных банков-эквайеров, а также учитывать особенности своего бизнеса и планируемый объем платежей при принятии решения о выборе эквайрингового партнера.

Эквайринг – что это такое простыми словами

Выходя из дома, мы часто проверяем, взяли ли с собой ключи, телефон и деньги. Только теперь это не бумажные, а электронные, потому что в любом магазине «у дома» можно без проблем расплатиться банковской картой. Разбираемся в процессах безналичной оплаты, что означает слово «эквайринг», что это и как работает.

Что такое эквайринг

Эквайринг — это услуга для бизнеса по приему и обработке онлайн-платежей. С английского acquire переводится как «приобретать, получать». Проще говоря, это сервис, который позволяет индивидуальным предпринимателям и компаниям получать деньги от клиентов при безналичных расчетах через платежные терминалы.

Зачем он нужен

В первую очередь услуга эквайринга нужна бизнесу, чтобы не терять покупателей, сократить трудозатраты сотрудников, ускорить работу с онлайн-заказами и автоматизировать безналичные расчеты с клиентами — организовать оплату банковскими картами на своем сайте или в мобильном приложении.

Это удобно, быстро и безопасно как для покупателей, так и для компании-продавца. А также серьезно влияет на конверсию онлайн-платежей. Эквайринг для интернет-магазина работает без использования mPOS-терминала и не требует установки контрольно-кассовой техники.

Как работает эквайринг

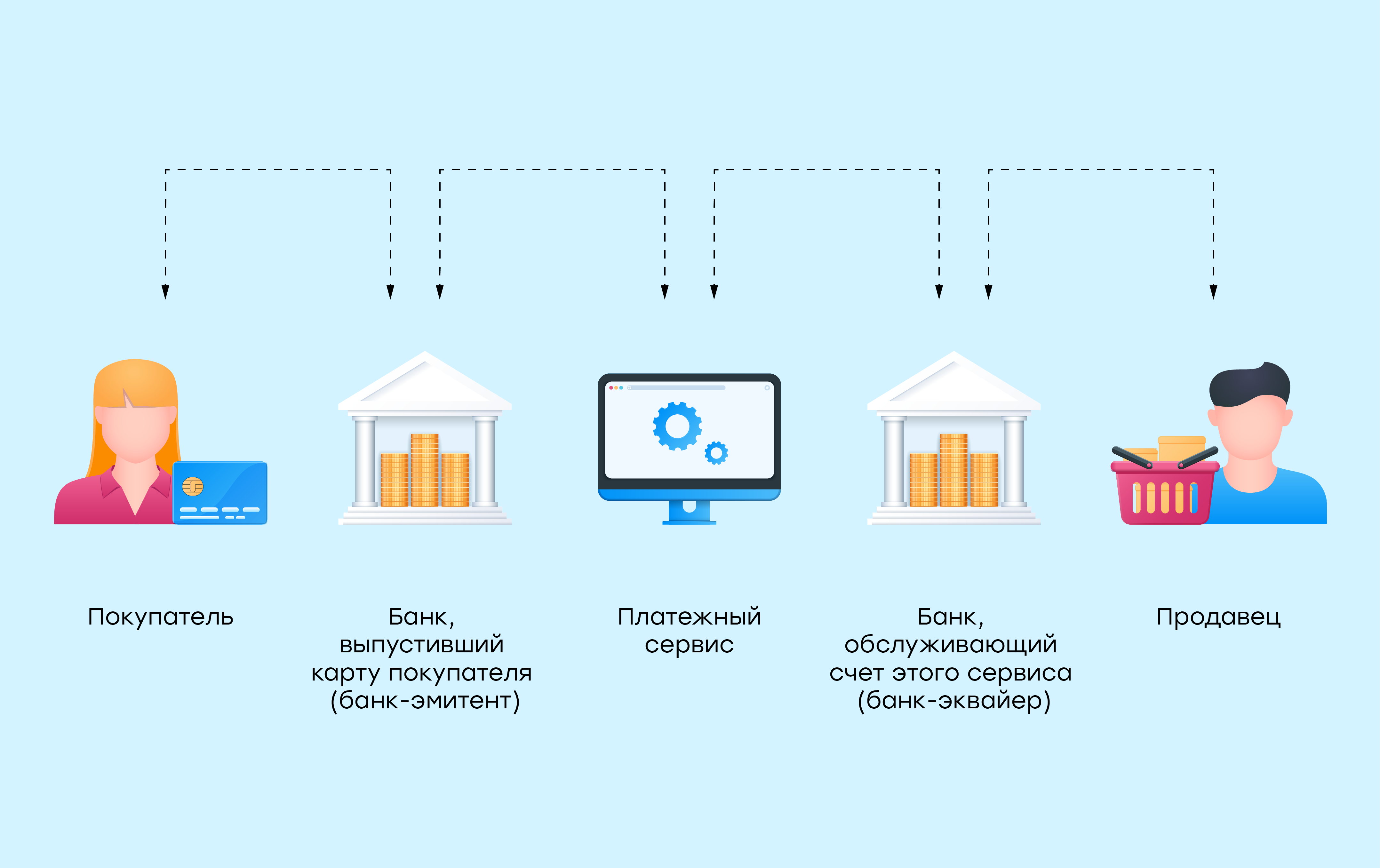

Кто участвует в эквайринге

В приеме и обработке безналичных платежей принимают участие несколько сторон:

- Покупатель со своей картой

- Банк-эмитент, который выпустил эту карту

- Эквайринговый сервис

- Банк-эквайер, который обслуживает счет этого сервиса

- Компания-продавец со своим счетом в еще одном банке

Как устроен процесс оплаты

Обработка информации при расчетах — отлаженный процесс, в котором все происходит автоматически без ручной работы. Взаимодействие проходит в считанные секунды.

Расскажем, как процесс приема платежей на сайте выглядит со стороны бизнеса с сервисом CloudPayments:

- Подключение интернет-эквайринга. Компания или ИП приходит со своим сайтом и расчетным счетом, открытым в любом банке России. На этот сайт добавляют форму для безналичной оплаты. Также можно подключить оплату товаров в мобильном приложении.

- Прием платежей. Когда клиент выбирает товар и переходит к покупке через форму оплаты, его автоматически перенаправит на защищенную страницу.

- Выбор способа оплаты. На странице оплаты или во всплывающем виджете покупатель выбирает любой удобный способ оплаты. Это может быть карта, Tinkoff Pay, Mir Pay, Яндекс Пэй или СБП. Кстати, этот методы более популярны: по данным CloudPayments, более трети расчетов уже проводятся в один клик.

- Обработка платежей. Сервис интернет-эквайринга запрашивает у банка, обслуживающего карту покупателя, все ли правильно с ее данными и достаточно ли там средств. Тот в свою очередь просит покупателя ввести код подтверждения для списания нужной суммы. Обмен данных происходит мгновенно. При одобрении операции деньги списываются с карты клиента и приходят в банк, обслуживающий сервис интернет-эквайринга.

- Уведомления о завершении платежей. Эквайринговый сервис автоматически отправляет клиенту электронную квитанцию о переводе средств. А бизнес получит уведомление о покупке.

- Получение денег на счет продавца. В течение дня перевод будет «заморожен» сервисом эквайринга. Этот срок нужен для безопасности расчетов — чтобы клиент мог через свой банк отменить ошибочную транзакцию. Деньги придут на следующий рабочий день и поступят на расчетный счет компании-продавца уже за вычетом комиссии.

Виды эквайринга

Торговый эквайринг

Когда у бизнеса есть банковский терминал, а покупки оплачиваются картами покупателей или с помощью смартфона, это называется торговый эквайринг. Он представлен по большей части в офлайн-магазинах, салонах красоты, ресторанах, фитнес-клубах, гостиницах и других организациях.

Интернет-эквайринг

Используется, где вместо банковского терминала интегрирована платежная форма на сайте, в которую покупатели вводят данные своих карт. Например, онлайн-торговля, онлайн-образование, а также сайты ресторанов и кафе с доставкой, финансовые и кредитные организации, благотворительные фонды.

Мобильный эквайринг

Таксисты, курьеры и, например, работники кейтеринга из-за специфики выездной работы чаще всего используют мобильный эквайринг. Он работает на смартфоне, на который установлено специальное ПО, соединенное с мобильным POS-терминалом оплаты.

ATM-эквайринг

К этому виду эквайринга относятся платежные терминалы и банкоматы для пополнения и снятия наличных средств.

QR-эквайринг

Альтернативный способ онлайн-прием безналичной оплаты, который не требует дополнительного оборудования, а данные зашифрованы в графическом изображении. Продавец размещает QR-код на бумажном носителе в торговой точке, на сайте или в мобильном приложении. Покупатель сканирует код, вводит сумму и подтверждает платеж. Банк проверяет зашифрованные данные и платежную информацию покупателя. Если все в порядке, деньги поступают на счет продавца.

Из чего формируется стоимость эквайринга

Обычно, стоимость эквайринга складывается из двух показателей: сервисное обслуживание и комиссия. Первое — ежемесячная фиксированная сумма, второе — процентная ставка, которую определяет договор с эквайером. Средний размер комиссии примерно 1-3% от суммы покупки.

Из чего еще складывается комиссия:

— Отчисления банку, который выпустил карту покупателя

— Сбор платежной системы — фиксированная сумма, которая зависит от количества операций за отчетный период, например, за месяц.

А еще размер комиссии может измениться в зависимости от среднего чека и количества подключенных терминалов. Последнее относится к офлайн-бизнесу.

Что дает эквайринг

Через сервис интернет-эквайринга принимать оплату легко и просто, без формальностей и хлопот. А вот без интернет-эквайринга дистанционные расчеты очень неудобны и ведут к потере покупателей. Многие потенциальные клиенты просто откажутся от такой покупки и найдут другого продавца, у которого на сайте есть моментальный прием платежей.

Среди главных преимуществ эквайринга можно отметить:

- ускоренное обслуживание на кассе, при котором не нужно принимать деньги и выдавать сдачу

- защита от поддельных купюр

- отсутствие расходов на инкассацию

- бесконтактная оплата товаров и услуг

Кому нужен эквайринг

Прежде всего эквайринг нужен крупному и среднему бизнесу, если выручка предприятия от реализации товаров или услуг за прошедший год составляет более 20 млн. рублей. Об этом говорится в статье 16.1 закона РФ от 07.02.1992 № 2300-1.

Также эквайринг важен для малого бизнеса, например, онлайн-магазинов, потому что принять наличные средства порой можно только в месте доставки товара, а это не всегда удобно.

По закону «О защите прав потребителей», клиент может самостоятельно выбрать комфортный способ оплаты — наличными или картой. А продавец обязан предоставить такую возможность .

Если нужного способа оплаты нет — это нарушение прав потребителей и грозит штрафом . Размер от 15 000 до 50 000 рублей за каждый факт нарушения

Однако от обязательной работы с эквайрингом согласно ФЗ РФ № 2300-1, освобождаются продавцы, у которых:

— Выручка от реализации товаров или услуг за предыдущий год менее 5 млн. рублей

— Торговая точка находится в местности, где нет доступа к интернету

Что нужно для эквайринга

Онлайн-касса

Применять контрольно-кассовую технику обязывает закон 54-ФЗ. Налоговая служба в последние годы поэтапно переводит на онлайн-кассы всех юрлиц и ИП.

Бизнес может подключить интернет-эквайринг к кассе, которая уже работает в компании. А можно наоборот — новую кассу подключить к уже действующему приему платежей на сайте.

Настроить техническую сторону помогают, как представители сервиса эквайринга, так и поставщики ККТ.

Если вы подключаете эквайринг к онлайн-кассе, удобнее общаться не с двумя разными компаниями, а с теми, кто действует вместе. Сервис по аренде облачных касс CloudKassir и сервис эквайринга CloudPayments работают в связке. При обращении предприниматель получит единый личный кабинет со всей аналитикой, возможностью хранения и просмотра информации по каждой транзакции. А специалисты помогут зарегистрировать онлайн-кассу, настроить интернет-эквайринг и выдать первый чек при продаже с сайта.

Банковский терминал или платежный виджет на сайте

Платежный виджет на сайте или терминал нужен, чтобы передавать в банк данные об оплате. Для торговых точек в офлайн торговле понадобится банковский терминал, а для онлайн-бизнеса — платежная форма на сайте или в приложении.

Чем эквайринг отличается от кассы

Интернет-эквайринг не заменяет кассу. Если компания обязана использовать онлайн-кассу по закону 54-ФЗ, то ее придется ставить даже вне зависимости от подключения к интернет-эквайрингу. Ведь квитанция, выдаваемая через эквайринг, просто подтверждает факт оплаты, а данные не предоставляются в налоговую. Касса же, напротив, выводит в кассовый чек всю информацию о покупке, а фискальный накопитель передает данные в ФНС.

Плюсы эквайринга

Подключение к интернет-эквайрингу дает бизнесу много преимуществ, среди которых:

- Быстрые покупки. Клиент не успеет передумать или уйти к конкурентам — он сам не заметит, как рассчитается через сервис интернет-эквайринга.

- Продажи в режиме 24/7. Деньги можно принимать автоматически без личного участия сотрудников, поэтому сайт будет продавать круглосуточно. Задача бизнеса — выполнять оплаченные заказы, а не решать вопросы с оплатой.

- Никаких мошенников. Никто не подменит на сайте реквизиты и не сможет напрямую получать деньги клиентов. Все расчеты перейдут в безопасный режим, и компании будут больше доверять покупатели.

- Отсутствие оборудования. Чтобы принимать оплату на сайте, бизнесу не придется устанавливать терминал или покупать другую технику. Эквайринг для интернет-магазина работает с помощью виртуальных инструментов — модуля приема платежей. Даже кассовый аппарат не нужно устанавливать — достаточно подключения к облачной кассе.

Минусы эквайринга

Среди минусов некоторые предприниматели выделяют:

- Платную услугу. Бизнес не торопится с подключением интернет-эквайринга, так как это — платная услуга. Сервис взимает комиссию с каждой транзакции на сайте. Не все предприниматели считают, что удобство и скорость онлайн-платежей того стоят.

- Технически сложный процесс. Некоторым кажется, что интернет-эквайринг — это что-то непонятное, технически сложное и недоступное для малого бизнеса. Хотя, например, специалисты CloudPayments обеспечивают полную техническую поддержку и помогут с подключением в течение часа. Причем бизнесмену процесс подключения ничего не будет стоить — платить нужно только комиссию за проведенные платежи.

- Новый способ оплаты. Как среди покупателей, так и среди бизнесменов, есть те, кто предпочитает совершать сделки за наличные при встрече. Они не указывают данные своих карт ни на одном сайте. Для них интернет-магазин — просто возможность присмотреться, а для покупки они договорятся о визите в «реальном» месте. Пока они не доверяют нововведениям, не станут использовать интернет-эквайринг. Но в конце концов и они перейдут в онлайн — это лишь вопрос времени.

Как правильно выбрать эквайера

В разных банках отличаются условия по эквайрингу, поэтому важно изучить все нюансы при выборе подрядчика. В России услуги по безналичным расчетам предоставляют коммерчески банки и платежные сервисы, зарегистрированные как НКО (небанковские кредитные организации)

Банки-эквайеры обычно дают более низкие тарифы, потому что работают напрямую с клиентами. Однако крупные чаще всего не сотрудничают с мелким бизнесом и предпочитают не связываться с онлайн-бизнесом, если есть сомнения об их легальности.

А вот платежные сервисы, наоборот, чаще всего сотрудничают с малым бизнесом и онлайн-продавцами. Они предлагают более гибкие условия, широкий выбор платежных инструментов и других продуктов. Но тарифы на обслуживание будут выше.

Вне зависимости от того, кого вы выберете в качестве эквайера — банк или платежный сервис — вот критерии, на которые нужно обратить внимание:

· Скорость и удобство интеграции

· Оперативность и качество техподдержки

· Количество поддерживаемых платежных систем

· Способы борьбы с мошенниками

· Срок зачисления денежных средств на расчестный счет

Не забудьте обратить внимание на дополнительные продукты, которые предлагает интернет-эквайринг. Например, у CloudPayments вы можете подключить облачную онлайн-кассу, сервис безналичных чаевых, быстрые способы оплаты, интегрировать платежи через социальные сети и еще множество полезных инструментов.

Что нужно для подключения эквайринга

Если речь идет о торговом эквайринге, то:

- Обеспечьте размещение устройств для приема карт в своих помещениях

- Заключите договор с банком-эквайером

- Принимайте пластиковые карты на основании договора с банком об эквайринговом обслуживании

- Выплачивайте банку комиссию за обслуживание

Если мы говорим об интернет-эквайринге, все проще:

- Если у вас уже есть сайт или приложение, переходите к следующему шагу. Если нет — создайте площадку, на которой можно будет принимать онлайн-оплату.

- Выберите банк-эквайер или эквайринговый сервис, заполните анкету на подключение. Так, в CloudPayments через несколько часов или даже минут услуга будет подключена. Также в отличие от банков, наш сервис не перенаправляет никуда пользователей — платеж обрабатывается прямо в платежной форме, что повышает конверсию, увеличивает число импульсивных покупок и снижает число «брошенных» корзин.

- Принимайте оплату банковскими картами или «в одно касание» через Tinkoff Pay, Mir Pay, Яндекс Пэй или СБП.

Процент по эквайрингу

Коммерческие предприятия, использующие форму безналичных расчетов с покупателями товаров и услуг, заключают договор о торговом эквайринге с банком. За предоставление такой услуги кредитная организация берет комиссию в определенном размере. Тарифы и проценты за эквайринг отличаются не только в разных банках, но и в различных странах. И если второе бизнесменам остается принимать как данность, то подобрать эквайера с более выгодными условиями вполне реально.

Выбор банка для подключения эквайринга

Сегодня огромное количество кредитных организаций предлагает эквайринговые услуги, обещая клиентам самые лояльные условия. Но не все предложения действительно такие привлекательные на практике, как в рекламе. Однако есть несколько критериев, помогающих найти банк для выгодного сотрудничества:

- Требования к обороту — предпочтение следует отдавать тем организациям, где ставка ниже и не обусловлена обязательным крупным ежемесячным оборотом.

- Условия предоставления оборудования — нужно уточнить заранее, продает банк терминалы или сдает в аренду и можно ли использовать сторонние устройства.

- Способ перечисления денег — нередко за перевод средств на р/с в другой организации берется комиссия, но есть банки, позволяющие это сделать без снятия процентов.

- Оперативность операций — удобнее работать с эквайером, который переводит деньги на счет магазина в день фактической оплаты покупки.

- Партнерские платежные системы — магазинам, работающим в РФ, необходима поддержка карточек Visa, MasterCard и МИР.

- Тарифы на РКО — в банках, где на эквайринг начисляется высокий процент, бывает бесплатное обслуживание счета. И наоборот – сниженный тариф часто компенсируется дорогим РКО.

- Стоимость техобслуживания – обычно определяется в индивидуальном порядке и зависит от ряда факторов: количества терминалов, оборота компании, моделей аппаратуры и территориальной удаленности торговой точки.

- Оперативность установки оборудования — серьезные кредитные организации обеспечивают клиента POS-терминалами в течение одной-двух недель максимум.

- Возможность обучения персонала — крайне желательно, чтобы в договор об эквайринге был включен пункт о бесплатном обучении сотрудников обращению с кассовыми устройствами.

Какие именно из перечисленных критериев наиболее актуальны и приоритетны для предпринимателя, зависит от характера конкретного бизнеса. Например, для ИП или ООО со скромными доходами будут важны требования к обороту. Крупным же компаниям, которых не беспокоит каждый процент по тарифу, стоит обратить внимание прежде всего на банки, обеспечивающие максимальную оперативность перевода денег на р/с и сервисного обслуживания.

Возможность снижения ставки в торговом эквайринге

По вполне понятным причинам бизнесмены заинтересованы платить минимальный процент за эквайринг, тем более что существующие в РФ тарифы не самым выгодным образом выглядят на фоне многих зарубежных. Однако финансовым организациям также нужно на чем-то зарабатывать. Реально снизить комиссию можно в банках, где ставка определяется оборотом. Чем он будет выше у компании, тем меньше станет процент. Если же он изначально минимальный, то есть большая доля вероятности, что дорогим окажется обслуживание.

Из чего складывается стоимость эквайринга?

Непосредственно подключение услуги кредитно-финансовые организации выполняют в большинстве случаев безвозмездно. Некоторые банки при этом предоставляют терминалы для приема карт в бесплатную аренду. Такие условия особенно выгодны для небольших развивающихся торговых предприятий. Также есть возможность купить оборудование, сделав разовый платеж. Стоимость эквайринга в процессе его использования складывается из затрат на РКО, оборудование и комиссионные.

От чего зависит комиссия?

Если оплата по карточкам потребителям не стоит ничего, то торговое предприятие отчисляет эквайеру определенный процент от суммы покупки за каждую транзакцию. Эта комиссия складывается из следующих факторов:

- взаиморасположение банков-участников эквайринга;

- профиль коммерческого предприятия;

- тип пластиковой карточки покупателя;

- тарифы банка-эквайера;

- оборот компании-клиента;

- комиссия платежной системы.

Когда финансовые операции производятся между банками, расположенными в одной стране, процент на эквайринг будет меньше, чем в случае перевода денег за рубеж. Также повышается комиссия при онлайн-платежах по сравнению с оплатой через терминал. У продовольственных магазинов процент ниже, чем у торгующих, к примеру, бытовой техникой, поскольку у вторых больше вероятность возврата товара, а значит и лишних операций по переводу средств.

Тип банковских карточек клиентов влияет на комиссию непосредственным образом – чем выше статус «пластика», тем больше и процент. Наиболее затратными для эквайера считаются премиальные карты с персональными условиями, а кредитные дороже дебетовых. Что касается комиссии платежных систем, то она фиксирована, зависит от количества операций, проведенных за определенный период, и может взиматься как с банка-эквайера, так и с эмитента.

Свои комиссионные каждый эквайер устанавливает по своему усмотрению. Зависимость процента от оборота компании-клиента — прямая, базовые ее цифры указываются в договоре, а впоследствии корректируются по мере отклонения от изначально предполагаемых величин.

Учет эквайринговых операций при УСН

Для приема оплат с пластиковых карт предприниматели подключают услугу эквайринга в банке. Учет эквайринговых операций отличается от учета наличных расчетов: оплата через терминал облагается комиссией и приходит на расчетный счет не сразу. Расскажем, как учитывать эквайринговые платежи в налоговом и бухгалтерском учете.

В этой статье:

- Коротко об эквайринге

- Эквайринг в бухгалтерском учете

- Эквайринг в налоговом учете

- Документы при эквайринге

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Коротко об эквайринге

Эквайринг — это услуга банка по зачислению на счет платежа с пластиковых карт, смартфонов или часов с NFC-модулем. Такие платежи принимают через физический банковский терминал в магазине и при доставке товара или через сайт в интернет-магазине.

Чаще всего эквайринговый платеж от покупателя поступает на расчетный счет продавца с отсрочкой в 1-3 рабочих дня.

Еще одна особенность эквайринга: банки берут комиссию за перевод с каждой операции — обычно в виде 1-3% от платежа. Размер комиссии отличается в разных банках. Процент зависит от эквайрингового оборота компании, который проходит через банк в месяц: чем выше оборот, тем ниже комиссия. В остальном ставка зависит от оснащения самого банка: если у банка есть свой процессинговый центр и лицензии платежных систем, то комиссия будет ниже.

Эти две особенности влияют на налоговый и бухгалтерский учет эквайринговых операций.

Эквайринг в бухгалтерском учете

Базовые проводки в рознице или услугах, а также при интернет-оплате будут одинаковыми. Компании и предприниматели на УСН применяют в учете кассовый метод — то есть учитывают деньги на день их поступления в кассу или на счет предприятия. Проводки будут такими:

Если деньги приходят на расчетный счет в день оплаты, проводки будут такими:

- Дт 62 Кт 90 — начисление выручки за продажу;

- Дт 51 Кт 62 — получение денег на счет;

- Дт 91 Кт 51 — отнесена на прочие расходы комиссия банка.

Выручку от продажи товара или оказания услуги фиксируют в учете в полном объеме, хотя на счет продавец получит меньшую сумму — за вычетом банковской комиссии. Саму комиссию определяют в прочие расходы (п. 11 ПБУ 10/99).

Иногда продавец вынужден вернуть деньги за товар. Отправить средства нужно на ту же карту, которой расплачивался покупатель (п. 2 Указания ЦБ РФ № 3073-У). В бухучете возврат денег фиксируют с помощью обратных проводок — сторнирования:

- Дт 62 Кт 90 — сторнирование выручки;

- Дт 62 Кт 57 — передача в банк заявки на возврат;

- Дт 57 Кт 51 — возврат денег покупателю.

Компенсировать возврат товара нужно по полной цене, за которую он был куплен. Продавец получил деньги на счет за вычетом комиссии банка, и ему придется компенсировать эту разницу за свой счет. Но некоторые банки возмещают комиссию при возвратах, правда на определенных условиях: скажем, если возврат сделали через 3-5 дней после покупки.

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Эквайринг в налоговом учете

Для корректного расчета налога УСН продавец должен учесть в доходах именно ту сумму, по которой продал товар или услугу, хотя сам он получает на счет деньги за вычетом комиссии. Все упрощенцы включают суммы продаж в КУДиР, а комиссию банка в книгу учета вносят только налогоплательщики на УСН «доходы минус расходы».

Учет доходов

В доходы включают выручку в полном размере на дату поступления денег (п. 1 ст. 346.17 НК РФ, письмо Минфина России № 03-11-06/2/36926 от 28.07.2014). Вы не можете указать поступление за вычетом комиссии, потому что тогда налоговая база будет занижена, и у ФНС появятся вопросы. Доходами при эквайринговых платежах считаются не только оплаты от физлиц — конечных потребителей, но и оплаты или авансы от контрагентов, которые расплачиваются картами.

При учете доходов важно корректно указывать суммы без учета банковской комиссии. Если вы опираетесь на данные банковской выписки, нельзя автоматически переносить в доходы суммы поступлений на счет, так как они указаны уже в меньшем размере — после удержания комиссии банком-эквайером. Нужно опираться на значения сумм до удержания комиссии.

Большинство программ для налогового и бухгалтерского учета умеют правильно читать банковскую выписку по эквайринговым операциям: по реквизитам документа они понимают, что вы работаете с банком-эквайером, по назначению платежа или другим показателям определяют размер комиссии и прибавляют ее к сумме платежа, поступившего на счет. Таким образом в налоговом учете выручка от эквайринговых операций автоматически учитывается корректно.

Учет расходов

Упрощенцы на объекте «доходы» никак не учитывают комиссию — она нужна только для правильного отражения в учете доходов: комиссию банка прибавляют к поступлению на счет, чтобы получить полную сумму выручки.

Упрощенцы с объектом налогообложения «доходы минус расходы» включают комиссию в расходы и уменьшают налоговую базу на размер всех комиссий банка-эквайера — такая трата входит в закрытый перечень расходов при УСН (пп. 9, пп. 24 п.1 ст. 346.16 НК РФ).

Бухгалтерские сервисы по реквизитам банковской операции в выписке понимают размер комиссии и фиксируют ее для учета расходов. Оформление проходит на дату получения платежа, как и в случае с доходами.

Учет, налоги, зарплата на УСН

Вносите доходы и расходы в Контур.Бухгалтерию, а система сама сформирует КУДиР и декларацию по всем правилам.

Документы при эквайринге

Когда покупатель расплачивается картой в магазине, при доставке товара или на сайте, продавец должен выдать обычный кассовый чек и слип — банковский чек, который печатает платежный терминал. Слип не является первичным документом для учета и не подтверждает приход и затраты, он фиксирует только факт совершения банковского перевода, но свою копию слипа компания все равно должна хранить в течение 5 лет, аналогично кассовому чеку. Банковский чек может пригодиться при решении спорных ситуаций с клиентом или при утере Z-отчета.

Если клиент согласен получить электронный чек, то бумажные чеки распечатывать не нужно, а все данные по операции сохранятся в личном кабинете ОФД, на фискальном накопителе кассы и в памяти банковского терминала.

При безналичных расчетах не нужно формировать приходный кассовый ордер и включать в него платежи по эквайрингу. Но эта выручка должна попасть в журнал кассира-операциониста: в нем есть графы 12 и 13 для безналичных платежей.

Итак, эквайринговые платежи учитывают в составе доходов на упрощенке в полном объеме без вычета банковской комиссии. Комиссию банка учитывают в расходах при УСН «доходы минус расходы». Чтобы упростить бухгалтерский и налоговый учет таких операций, работайте в бухгалтерском сервисе, который автоматически рассчитает корректные суммы дохода и расхода по реквизитам банковской операции.

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.