Фьючерс на Сбербанк. Нюансы, о которых нужно знать при торговле

В этой статье я расскажу о ряде особенностей фьючерса на акции Сбербанка.

Основные параметры фьючерса на акции Сбербанк

Биржевой символ фьючерса на акции Сбербанка – SBRF или тикер SR.

Фьючерсный контракт имеет 4 даты исполнения: март, июнь, сентябрь, декабрь.

Торгуется на Московской бирже пять дней в неделю с 09:00 до 23:50 мск.

Утренняя торговая сессия длится с 09:00 до 10:00 мск.

Дневная сессия с 10:00 до 18:50 мск.

Вечерняя сессия с 19:05 до 23:50 мск.

В 1 фьючерсном контракте содержится 100 обыкновенных акций ПАО Сбербанк.

Шаг цены – 1 пункт, который равен 1 рублю. Если трейдер поставил стоп-лосс 100 пунктов, то потеряет 100 рублей на 1 контракт.

Текущая цена контракта 26650 рублей.

Повышенное гарантийное обеспечение и волатильность

Стоимость гарантийного обеспечения за 1 контракт – 21,1% от цены фьючерса или 5630 руб.

Для сравнения у фьючерса на доллар-рубль гарантийное обеспечение в обычных условиях 6% от цены контракта. На фьючерсе на Индекс РТС гарантийное обеспечение 12%.

Требования к размеру гарантийного обеспечения (в %-х от номинальной стоимости контракта) у фьючерсов на акции выше, чем у фьючерсов на валюту или фьючерсов на фондовые индексы.

Чтобы понять почему это так, достаточно задаться простым вопросом:

“Какие виды активов чаще удваиваются в цене или снижаются на половину: акции, валюты, фондовые индексы?”

Очевидно, такие колебания чаще происходят с акциями. Поэтому для фьючерсов на акции требования к гарантийному обеспечению выше, чтобы уменьшить риски.

Также стоит понимать, что размер гарантийного обеспечения является плавающим для всех фьючерсов. При сильном повышении волатильности биржа может увеличить требования в 2-3 раза.

Экстремальная волатильность цен фьючерсов на акции может быть вызвана наступлением событий с серьёзными последствиями:

- публикация компанией квартального отчёта, который оказался значительно хуже прогнозов аналитиков.

- объявление компанией о существенном снижении ожиданий по размеру будущих прибылей.

- отказ компании в выплате дивидендов, которые изначально всеми ожидались.

- выявление аудиторской проверкой недостоверной финансовой отчетности у компании (фальсификации).

- выявление аудиторами признаков вывода активов руководством компании.

- наложение иностранных санкций на компанию.

- неблагоприятные законодательные изменения в отрасли, в которой работает компания.

- паническое падение цен на фондовой бирже в целом и т.д.

Редкие и маловероятные события иногда случаются. Предупреждён – значит вооружён.

Ликвидность фьючерса на Сбербанк

По ликвидности фьючерс на акции Сбербанка занимает первое место среди 45 фьючерсов на акции, которые доступны для торговли на Московской бирже.

Его медианный дневной объем торгов в рублях – 5,09 млрд руб. в день.

Следом за ним фьючерс на акции Газпрома (1,26 млрд руб. в день) и фьючерс на акции ВТБ (0,62 млрд руб. в день).

Если рассмотреть все 102 фьючерсных контракта, которые торгуются на МосБирже по разным классам активов, то фьючерс на акции Сбербанка находится в ТОП-10 по ликвидности.

Корреляция фьючерса на акции Сбербанка с Индексом РТС

Обыкновенные акции Сбербанка занимают 11,85% веса индекса РТС, в который входят 39 компаний. У трех из этих компаний (Сбербанк, Сургутнефтегаз, Татнефть) выпущены обыкновенные и привилегированные акции, которые содержатся в составе Индекса РТС.

Два других гиганта в составе Индекса РТС – акции Газпрома и Лукойла занимают 12,80% и 14,35% веса, соответственно.

Это значит, что если вы одновременно торгуете фьючерс на Индекс РТС и фьючерс на акции Сбербанка, то подвергаете себя риску корреляции инструментов.

Разумеется корреляция между ними не всегда положительная. Иногда отрицательная корреляция также возможна.

Обесценивание рубля к доллару будет оказывать нисходящее давление на Индекс РТС, цены которого выражены в долларах, а не в рублях как у Индекса МосБиржи. В такой ситуации рублевая цена акции Сбербанка может расти во время снижения / топтания на месте Индекса РТС.

В свою очередь, укрпление рубля к доллару будет поддерживать Индекс РТС и даже приводить его к росту, как это было в марте-июне 2022 года, в то время как цена акции Сбербанка болталась в узком диапазоне после февральского обвала.

Как происходит поставка акций по фьючерсу Сбербанка

Фьючерс на акции Сбербанка – поставочный контракт. У фьючерса на доллар-рубль, фьючерса РТС и фьючерса на нефть Брент расчетные типы контрактов.

Это означает, что если в день исполнения контракта вы не закрыли позицию по фьючерсу на акции Сбербанка, то будете обязаны купить акции (заплатить за них полную стоимость) или продать акции покупателю (совершить поставку), в зависимости от того в каком направлении была открыта позиция по фьючерсу: лонг или шорт.

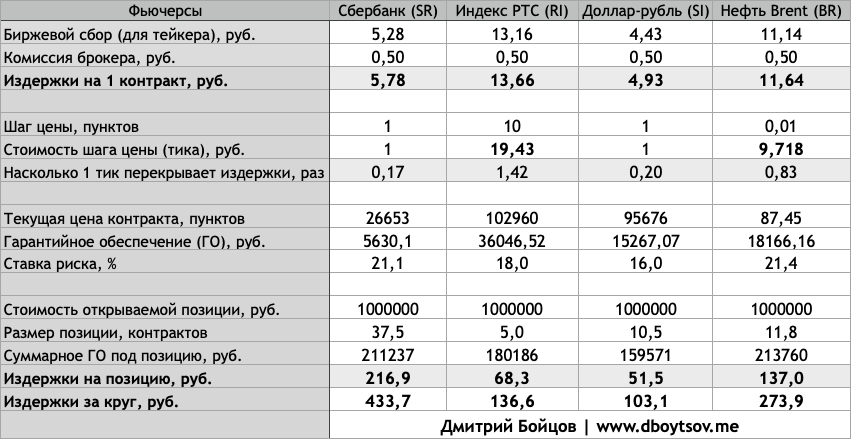

Комиссия брокера и биржи по фьючерсу на акции Сбербанка

При торговле фьючерсами на срочном рынке трейдер платит биржевой сбор Московской бирже, а также комиссию своему брокеру.

Биржевой сбор не фиксирован, МосБиржа пересматривает его величину по спец формуле.

Комиссия брокера часто равна 0,50 руб на 1 контракт. У некоторых брокеров тарифы более дорогие. При высоком дневном/месячном торговом обороте, брокер может снизить размер комиссии для клиента.

Подробный расчет издержек при торговле популярными фьючерсами SR, RI, SI, BR представлен в таблице ниже.

Издержки торговли фьючерсом на акции Сбербанка (433,7 руб) в 1,58 раза больше, чем у фьючерса на нефть Брент (273,9 руб), в 3,17 раза больше, чем при торговле фьючерсом на Индекс РТС (136,6 руб), в 4,2 раза больше чум у фьючерса доллар-рубль (103,1 руб).

Если внутридневной трейдер торгует 20 раз в месяц фьючерсом на акции Сбербанка, открывая каждый раз позицию стоимостью в 1 000 000 рублей, то за год его комиссия брокеру и бирже, при прочих равных, составит:

20 сделок * 12 месяцев * 433,7 руб = 104 088 руб

Более высокие издержки при торговле фьючерсом на акции Сбербанка отчасти компенсируются его немного более высокой ценовой волатильностью по сравнению с фондовым индексом РТС, валютной парой доллар-рубль и нефтью Брент, у которых издержки для торговли ниже.

Прибыль в один шаг цены у фьючерса SR меньше всего покрывает уплаченную комиссию (см строку 7 в таблице), чем прибыль в один шаг цены по фьючерсам RI, SI, BR. Это нужно учитывать, если вы будете скальпировать рынок. Для свинг-трейдеров это обстоятельство не представляет проблемы.

Более широкие дневные лимиты цен

У каждого фьючерсного контракта есть дневной лимит цен, в рамках которого ему позволено колебаться. Нижний и верхний лимит цен каждый день устанавливает Московская биржа.

Когда рынок достигает ценового лимита торговля временно приостанавливается где-то на полчаса или более, чтобы биржа расширила лимит. В крайних случаях, рынок могут закрыть до следующего дня.

Достижение ценового лимита (“планки” на трейдерском жаргоне) происходит редко.

Ценовой лимит предназначен для того, чтобы защитить участников рынка от чрезмерной волатильности, манипуляций и дать время остыть эмоциям.

Конечно, остановка торгов не всегда помогает. После достижения одного лимита рынок порой достигает расширенного лимита в тот же день.

У фьючерса на акции Сбербанка дневной лимит цен на сегодня равен 10,4% в верхнюю и нижнюю сторону. Это больше, чем у фьючерса на индекс РТС (7,5%) и фьючерса на доллар-рубль (8,5%). Причем для последних двух такие дневные лимиты цен не являются типичными, ранее в более тихое время они находились на уровне 5,5 и 3,5-4%, соответственно.

Как уже замечалось выше, цена акций отдельной компании зачастую более переменчива, чем курс валюты или фондового индекса, состав которого диверсифицирован акциями различных компаний.

Проще открыть шорт, чем на самой акции

Если вы хотите открыть шорт по акциям на фондовом рынке, то нужно брать их взаймы у брокера и ежедневно платить за эту услугу определенный процент (15-23% годовых).

Также биржа или брокер в определенный момент могут запретить открывать сделки в шорт по акции конкретной компании или даже принудить к закрытию удерживаемого шорта.

При торговле фьючерсами на акции всех этих препятствий со сделками в шорт не возникает. Однако, кроме фьючерса на акции Сбербанка и Газпрома, большинство фьючерсов на акции пока недостаточно ликвидны, поэтому от их торговли в шорт, как и в лонг, на мой взгляд, лучше воздержаться, если вы не торгуете малыми суммами.

Заключение

Изучив эту статью о фьючерсе на акции Сбербанка, теперь вы более осведомлены о нюансах, присущих этому популярному инструменту для торговли на Мосбирже.

Всегда важно глубже представлять что за рынок вы собираетесь торговать и какие риски ему присущи.

Ведь, как гласит русская мудрость:

Знал бы, где упадешь – соломки бы подстелил.

Подпишитесь:

- Telegram (полезные наблюдения)

Как торговать фьючерсами

Для покупки первого фьючерса нужно пройти 2 коротких теста от Центробанка и подключить маржинальную торговлю.

Если экрана «Что нужно для покупки фьючерсов» нет, и сразу открывается экран с выставлением заявки, значит, ранее вы уже выполнили все нужные действия и можете начать торговать. Как купить и продать фьючерс

На экране «Что нужно сделать для покупки фьючерсов» два блока:

Блок «Маржинальная торговля» — подключает одноименный режим для вашего брокерского счета. Без этого торговать фьючерсами не получится, потому что в результате сделок с ними у вас может образоваться непокрытая позиция по рублям. Чтобы подключить маржинальную торговлю, нужно сдать тест. Если вы этого еще не сделали, то блок «Маржинальная торговля» переведет на страницу теста.

Блок «Доступ к фьючерсам и опционам» — нужен, чтобы пройти тестирование на знание основных рисков при торговле фьючерсами и опционами.

Прохождение тестов обязательно — по требованию Банка России

Их должны сдавать все, у кого нет статуса квалифицированного инвестора.

Мы подготовили подробные обучающие материалы, которые помогут вам подготовиться к тестированию и разобраться в основных нюансах, механике и рисках каждого финансового инструмента:

Как купить и продать фьючерс?

Выбор подходящего фьючерса — в Тинькофф Инвестициях доступны все основные фьючерсы с Московской биржи: на товары, валюту, индексы и акции наиболее известных российских компаний. Полный каталог доступных фьючерсов можно найти в разделе «Что купить» в приложении Тинькофф Инвестиций, а также в веб‑терминале.

При выборе нужно ориентироваться на базовый актив фьючерса, тип контракта и дату экспирации. Эти и другие сведения можно посмотреть в карточке выбранного фьючерса перед его покупкой.

Покупка или продажа фьючерса — чтобы заработать на росте цены базового актива, выберите фьючерс и нажмите «Купить». Кроме того, вы можете продать любой фьючерс, даже если его нет на вашем счете, — это позволит заработать на падении цены базового актива. Для продажи также достаточно выбрать фьючерс и нажать «Продать».

После покупки или продажи на вашем счете заблокируют комиссию за сделку и гарантийное обеспечение — денежный залог, который необходим для совершения сделок с фьючерсами. Сколько стоит торговля фьючерсами в Тинькофф

Например, на брокерском счете с тарифом «Трейдер» вы купили фьючерс на акции компании Х стоимостью 28 000 ₽ и гарантийным обеспечением в размере 4500 ₽.

После покупки на вашем счете заблокируют гарантийное обеспечение 4500 ₽ и спишут комиссию: 28 000 × 0,04% = 11,2 ₽.

После того как вы купили нужный фьючерс, важно помнить о расчете вариационной маржи, а также о дате исполнения фьючерса.

Списание или начисление вариационной маржи — пока фьючерс находится у вас в портфеле, два раза в день биржа будет начислять на ваш брокерский счет или списывать с него вариационную маржу — это промежуточный доход или убыток от изменения стоимости фьючерса. Вариационная маржа рассчитывается в рублях во время технических перерывов (клиринга) с 14:00 до 14:05 и с 18:50 до 19:05.

Например, в 11:00 вы купили фьючерс на акции компании Х стоимостью 28 000 ₽ и держали его до 11:00 следующего торгового дня.

В 14:00 фьючерс подорожал до 28 100 ₽, поэтому на ваш счет начислили: 28 100 − 28 000 = 100 ₽.

В 19:05 того же дня цена фьючерса в пересчете на рубли опустилась 27 900 ₽, поэтому с вашего счета списали разницу между стоимостью фьючерса в обед и вечером: 27 900 − 28 100 = −200 ₽.

Вы продали фьючерс в 11:00 следующего дня, когда он оценивался в 28 400 ₽. В 14:00 на бирже посчитали разницу между ценой продажи и ценой вчерашнего вечера и начислили вам на счет: 28 400 − 27 900 = 500 ₽. То есть прибыль или убыток при продаже фьючерса будут начислены не сразу в момент сделки, а во время ближайшего клиринга — уже после продажи.

Исполнение (экспирация) фьючерса — если вы продержите фьючерс до конца срока его обращения, то он будет исполнен. День экспирации каждого фьючерса известен заранее. Как посмотреть характеристики фьючерса

В этот день биржа начислит или спишет итоговый финансовый результат сделки, если фьючерс расчетный. Если же фьючерс поставочный, в день его исполнения по вашему счету заключат сделку по покупке или продаже акций в количестве, равном лоту фьючерса, и по цене, рассчитанной в момент последнего клиринга.

Но на Московской бирже есть вечные фьючерсы на золото ( GLDRUBF ), а также на курсы юаня ( CNYRUBF ), доллара США ( USDRUBF ) и евро ( EURRUBF ). По таким фьючерсам ежедневно происходит продление контракта на один день, поэтому исполнения не происходит.

Сколько стоит торговля фьючерсами?

Стоимость торговли фьючерсами складывается из двух частей: комиссий за сделку и платы за перенос непокрытой позиции через ночь.

Комиссия за сделку списывается, когда вы покупаете фьючерсы или закрываете позицию по ним раньше даты экспирации.

На тарифе «Инвестор» комиссия составляет 0,3% от оценочной стоимости фьючерса в рублях. На тарифе «Трейдер» — 0,04% от оценочной стоимости фьючерса в рублях. На тарифе «Премиум» — 0,025% от оценочной стоимости фьючерса в рублях.

Например, вы купили три фьючерса на акции компании X общей стоимостью 30 000 ₽ на тарифе «Инвестор». В момент покупки вы заплатите комиссию: 30 000 × 0,3% = 90 ₽.

Плата за перенос непокрытой позиции — такая позиция может возникнуть, если в конце торгового дня на вашем счете не хватает рублей для покрытия гарантийного обеспечения по купленному вами фьючерсу. На всех тарифах плата за перенос позиции составляет от 35 ₽ в день и зависит от конкретной суммы непокрытой позиции.

Например, у вас есть 10 000 ₽ и подключен тариф «Инвестор». Вы купили три фьючерса на акции компании X общей стоимостью 30 000 ₽. Гарантийное обеспечение одного контракта на момент покупки — 6500 ₽. Комиссия за сделку составит: 30 000 ₽ × 0,3% = 90 ₽. После покупки на счете заблокируют размер гарантийного обеспечения позиции и спишут комиссию за сделку: (6500 × 3) + 90 = 19 590 ₽. Общий размер гарантийного обеспечения больше суммы ваших денег на счете, поэтому непокрытая позиция составит: 10 000 − 19 590 = −9590 ₽. Если решите оставить позицию, то за каждый день с вас будут списывать 35 ₽ в виде платы за перенос непокрытой позиции.

Как устроен фьючерсный рынок

Фьючерс, или фьючерсный контракт, — это договор между двумя инвесторами:

продавец фьючерса обязуется в определенный день продать владельцу фьючерса обозначенный в контракте актив (такой актив называют «базовым»);

покупатель фьючерса обязуется в определенный день выкупить у продавца базовый актив.

При этом никаких документов продавец и покупатель фьючерса между собой не подписывают. Для участия в сделке достаточно просто купить или продать фьючерс через приложение брокера.

Еще одна важная особенность: большинство фьючерсов на бирже не поставочные, а расчетные. Это значит, что продавец фьючерса на самом деле не передает базовый актив покупателю. Вместо этого по их счетам ежедневно проводится зачисление и списание денег в соответствии с изменением рыночной цены фьючерса.

Базовым активом фьючерса могут выступать ценные бумаги, индексы, валюта, товары и многое другое. При этом стоимость фьючерса может быть выше, ниже или равна текущей стоимости базового актива. Это зависит от того, чего инвесторы ожидают от базового актива в будущем: роста или снижения. Текущую стоимость базового актива называют «спотом» или «спотовой ценой» — об этом и остальных параметрах фьючерсов можно узнать больше в нашем бесплатном курсе «Фьючерсы».

Кратко про фьючерсы мы рассказали в 5-минутном видео. А более подробно про особенности этого биржевого инструмента вы сможете прочитать ниже на этой странице.

В чем риски при торговле фьючерсами?

Совершая сделки с фьючерсами, важно помнить, что в некоторых случаях размер потенциальных убытков может быть ничем не ограничен.

Риск торговли с плечом — для покупки фьючерсного контракта не нужно платить его полную стоимость, достаточно иметь на счете средства в размере гарантийного обеспечения или ликвидные активы, которые обеспечат открытие позиции. Сумма обеспечения не списывается с вашего счета, а просто блокируется на нем, пока вы владеете фьючерсом. Обычно обеспечение составляет всего 10—40% от цены контракта.

С одной стороны, благодаря этому вы можете купить позицию по фьючерсу, которая заметно превышает сумму, фактически имеющуюся на вашем счете. И если ваша торговая стратегия окажется верной, это может принести вам дополнительную прибыль.

С другой стороны, в случае неудачи вы рискуете потерять в разы больше имеющихся у вас денег — и размер таких убытков ничем не ограничен.

Например, у вас на счете есть 10 000 ₽. Этой суммы достаточно для гарантийного обеспечения по фьючерсу стоимостью 100 000 ₽ — то есть в 10 раз больше, чем сумма, которая у вас фактически есть.

Через несколько дней цена фьючерса выросла на 10%, и за счет эффекта встроенного плеча вы заработали 10 000 ₽. Если бы вы торговали только на свои деньги, то доход составил бы лишь 1000 ₽.

Но если цена фьючерса упадет на 10%, то ваш убыток составит те же 10 000 ₽ — он спишется в виде вариационной маржи в тот же день. Чтобы и дальше держать фьючерс, вам потребуется снова пополнить счет на размер гарантийного обеспечения, иначе ваша позиция может быть закрыта принудительно — это называется «маржин‑колл».

Чем больше плечо, тем больше денег вам придется вносить на счет, чтобы продолжать держать фьючерс. В итоге ваши убытки могут многократно превысить изначальные вложения.

Невозможность «пересидеть» убытки — владение фьючерсом отличается от владения обычными акциями. Если цена на акцию упадет, вы можете ничего не делать и просто ждать, когда она отрастет обратно. Финансовый результат при торговле акциями — то есть прибыль или убыток — возникает только в момент продажи.

Финансовый результат по фьючерсу считается каждый день и сразу же начисляется на ваш счет или списывается с него — соответственно, увеличивая или уменьшая имеющуюся на счете сумму.

Изменение ставки риска — когда на рынке происходят резкие изменения, биржа может повысить размер гарантийного обеспечения по фьючерсам. Если у инвестора на счете не окажется средств для покрытия гарантийного обеспечения, брокер может принудительно закрыть любую ликвидную позицию в его портфеле, чтобы вернуть нужный уровень денег на счете — такую ситуацию называют «маржин‑колл». Подробнее про маржин‑колл

Например, у вас на счете есть 10 000 ₽. Вы купили фьючерс на нефть марки WTI стоимостью 60 000 ₽ со ставкой риска в 15%, то есть на вашем счете зарезервировали 9000 ₽ для обеспечения фьючерсной позиции.

Вдруг цена на нефть резко изменилась и биржа подняла ставку риска по этому фьючерсу до 40%, то есть теперь у вас на счете должно быть уже 24 000 ₽. Если в ближайшее время вы не пополните счет деньгами или не продадите фьючерс, брокер принудительно закроет вашу позицию.

Как торговать фьючерсами

Фьючерс, по сути, это договор между покупателем и продавцом, который заключается только на бирже. В основе фьючерсного контракта лежит базовый актив, о цене и сроках поставки которого договариваются стороны сделки. Базовым активом, например, может быть нефть, драгоценные металлы или валюта. Заключить фьючерсный контракт на МосБирже можно только на те активы, которые находятся в биржевом списке.

Условия всех фьючерсных контрактов прописываются в специальном документе — спецификации. В нём указывается название фьючерса, а также его тип, размер (количество базового актива на один контракт), сроки обращения, дата исполнения (экспирации), шаг цены и его стоимость.

Пример: фьючерс на индекс РТС с ближайшей датой экспирации. Он имеет тикер RIU2. RI — это код базового актива, в данном случае индекса РТС; U — код месяца (здесь — сентябрь); 2 — последняя цифра года исполнения контракта. Подробнее о кодировании фьючерсов, которые торгуются на МосБирже, можно почитать на её сайте.

Согласно параметрам RIU2, это расчётный фьючерс, котируемый в пунктах. Вот его параметры:

- фьючерс начал обращаться на бирже 10 сентября 2020 года и будет исполнен 15 сентября 2022 года;

- число лотов в контракте — 1;

- шаг цены составляет 10 пунктов;

- так как это долларовый индекс, стоимость шага — $0,2.

Стоимость шага цены, или 10 пунктов, в рублях также публикуется на сайте МосБиржи в параметрах инструмента.

То есть стоимость 1 пункта этого фьючерса составляет $0,02. Чтобы перевести её в рубли, необходимо умножить 0,02 на индикативный курс доллара, который биржа определяет два раза в день во время клиринга (технического перерыва) и публикует у себя на сайте. На срочном рынке дневной промежуточный клиринг проходит с 14:00 до 14:05 мск, основной вечерний — с 18:50 до 19:05 мск.

Например, 1 июля в вечерний клиринг биржа установила индикативный курс доллара на уровне 54,4267 рубля. В таком случае 1 пункт фьючерса равен 54,4267 * 0,02 = 1,09 рубля.

Типы фьючерсов

Поставочные фьючерсы предполагают, что в дату исполнения контракта покупатель получит свой товар. Например, на МосБирже можно приобрести поставочные фьючерсы на российские акции, и в день экспирации покупатель получит эти акции по заранее оговорённой цене.

Расчётные фьючерсы не предусматривают поставки и подразумевают только денежные расчёты между продавцом и покупателем. Одна сторона сделки выплачивает другой разницу между ценой актива по контракту и на дату экспирации.

Например, инвестор покупает расчётный фьючерс на одну акцию компании за 1000 рублей. Если в день экспирации акция будет стоить 1100 рублей, продавец заплатит покупателю 100 рублей. Если цена акции будет равна 800 рублей, покупатель заплатит продавцу 200 рублей. При этом передачи самой акции не происходит.

Соответственно, базовый актив расчётных фьючерсов не обязательно должен быть материальным. Поэтому такие контракты могут заключаться на биржевые индексы, курсы валют, волатильность рынка, и т. д.

Цена фьючерса

Стоимость фьючерса большую часть времени отличается от стоимости базового актива. Разница образуется, потому что стоимость базового актива учитывает долгосрочные риски, а стоимость фьючерса — риски на время обращения. К дате исполнения контракта цены фьючерсов и базового актива чаще всего будут сближаться.

Если фьючерс стоит дороже базового актива, это называется контанго. Аналогичный термин применяется, когда цена фьючерса с более далёкой датой экспирации выше, чем с ближней. Обратный случай — когда цена фьючерса ниже базового актива или дальний фьючерс дешевле ближнего — называется бэквордацией. Контанго происходит реже, чем бэквордация, потому что обычно чем дольше время обращения, тем выше риски.

Например, 20 июня фьючерс RIU2 находился на уровне 120 930 пунктов, а сам индекс РТС — на уровне 1357,63 пункта. Фьючерс котируется в базисных пунктах, то есть его цена соответствует значению индикатора, умноженному на 100. Это ситуация бэквордации.

Как происходят расчёты по фьючерсам

Для открытия позиции (продажа — короткая позиция, покупка — длинная) по фьючерсам не нужно оплачивать полную стоимость контракта, а лишь оплатить комиссию и внести гарантийное обеспечение, которое будет заблокировано биржей, пока позиция открыта. Размер гарантийного обеспечения, по данным на начало июля 2022 года, варьируется в диапазоне 2–40% от стоимости контракта. Чем больше рисков, тем больше размер. Так, фьючерс RIU2 21 июня 2022 года стоил 136 259 рублей, а обеспечение по нему составляло 46 229 рублей (34% от стоимости актива).

Гарантийное обеспечение — не фиксированная величина и может меняться даже после покупки фьючерса. Если на счёте не хватает средств для покрытия гарантийного обеспечения, образуется задолженность. Брокер может взимать комиссию в случае её непогашения или принудительно закрыть позицию. Это называется маржин-колл.

Расчёты по фьючерсам происходят ежедневно, а не только в день экспирации. Дважды в день биржа начисляет вариационную маржу — промежуточный финансовый результат, — начисляя или списывая со счёта разницу между текущей ценой фьючерса и ценой по контракту. Убытки могут списываться до тех пор, пока на счёте не останется свободных средств. Если это произойдёт, брокер также может принудительно закрыть позиции.

Вариационная маржа рассчитывается во время клиринга. Например, если инвестор купил фьючерс на индекс РТС за 120 000 пунктов в 12:00, а к моменту промежуточного клиринга он подорожал до 121 000 пунктов, ему будет начислена вариационная маржа. При стоимости пункта в 1,09 рубля, как мы рассчитывали для примера выше, её размер составит 1090 рублей. Если бы фьючерс подешевел на 1000 пунктов, такая сумма была бы списана со счёта.

Закрыть позицию по фьючерсу можно до даты экспирации, продав его. Для этого нужно продать контракты с тем же тикером и в том же количестве. В случае ошибки, если продать фьючерс на тот же актив, но с другой датой экспирации, в портфеле будет две открытых позиции — купленные и проданные фьючерсы.

Если держать фьючерс вплоть до даты экспирации, то биржа сама закроет позицию и начислит или спишет итоговый результат сделки. В случае с поставочным контрактом на следующий день он также будет исполнен. Например, будет заключена сделка по покупке акций или облигаций.

Стратегии торговли фьючерсами

1. Хеджирование

Фьючерсы позволяют защититься от падения стоимости ценных бумаг путём открытия коротких позиций. Например, если инвестор ожидает, что акции компании, которые он купил на долгий срок, могут в скором времени подешеветь, он может заключить фьючерсный контракт на их продажу. В результате доходом от этой сделки он компенсирует потери на рынке акций.

2. Арбитраж

Это заключение нескольких сделок по покупке и продаже с целью извлечь выгоду из разной стоимости одного и того же актива. Арбитраж может быть пространственным, когда сделки совершаются на разных биржевых площадках, где стоимость активов отличается. Такая стратегия даёт небольшой заработок и эффективна только при больших объёмах, недоступных частным инвесторам.

Кроме того, есть временная стратегия арбитража, основанная на том, что стоимость одного фьючерса с разными сроками исполнения различается. Один из вариантов её реализации — продать дорогой фьючерс и купить дешёвый, ожидая, что их цена будет стремиться друг к другу.

3. Спекулятивные операции

Фьючерсы подходят для спекулятивных операций, цель которых заключается в заработке на разнице цены покупки и продажи. Этому способствует эффект кредитного плеча, так как за фьючерс не нужно платить полностью, а только вносить гарантийное обеспечение.

Не является индивидуальной инвестиционной рекомендацией. Доход от инвестирования не гарантирован. Инвестиционная деятельность сопряжена с риском неполучения ожидаемого дохода и потери части или всей суммы инвестированных средств. Банк обращает внимание Инвесторов, являющихся физическими лицами, на то, что на денежные средства, переданные Банку в рамках данных Условий, не распространяется действие Федерального закона от 23.12.2003. №177-ФЗ «О страховании вкладов в банках Российской Федерации».

Вам понравилась статья?